- Регіональна економіка. Ресурсний потенціал регіонів України. (Лекція 5)

Содержание

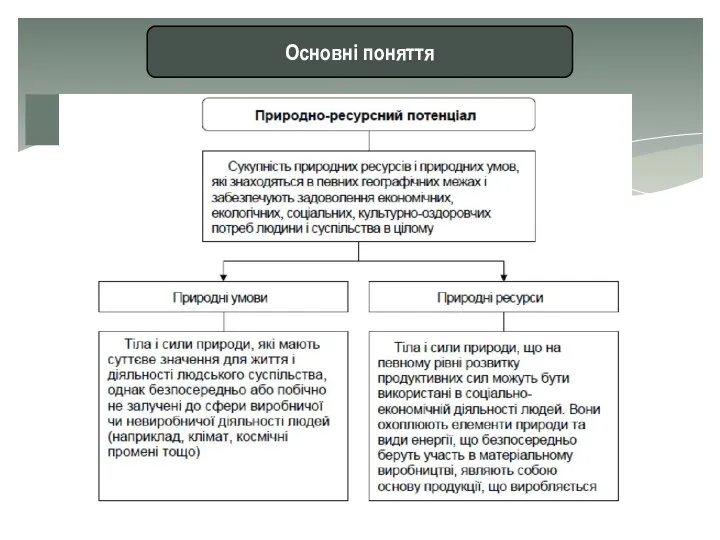

- 2. Основні поняття

- 3. За можливостями експлуатації та ознакою замінності Функціональна Структура природно-ресурсного потенціалу енергетичні сировинні допоміжні промислові їстівні; оздоровчі

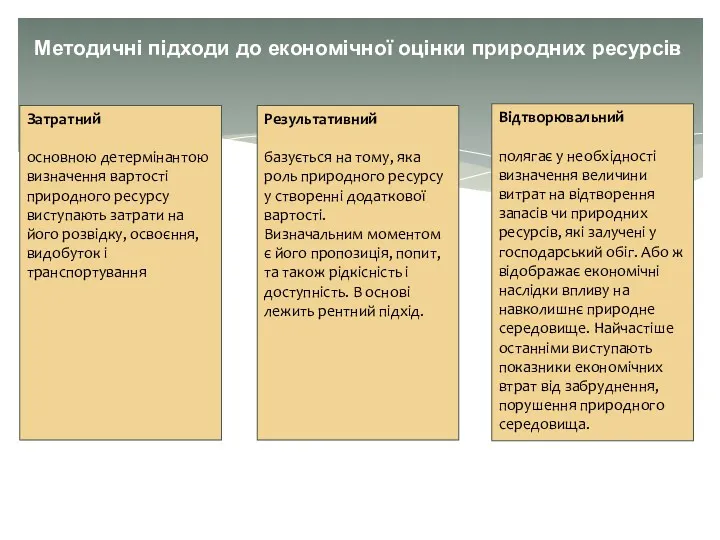

- 4. Результативний базується на тому, яка роль природного ресурсу у створенні додаткової вартості. Визначальним моментом є його

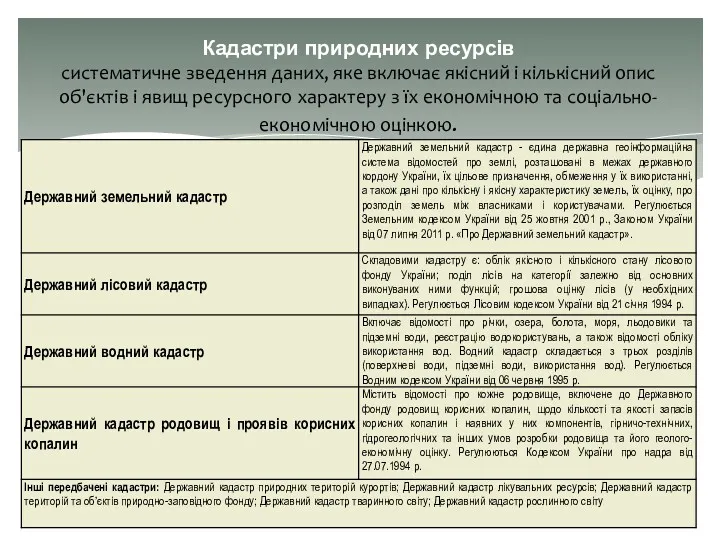

- 5. Кадастри природних ресурсів систематичне зведення даних, яке включає якісний і кількісний опис об'єктів і явищ ресурсного

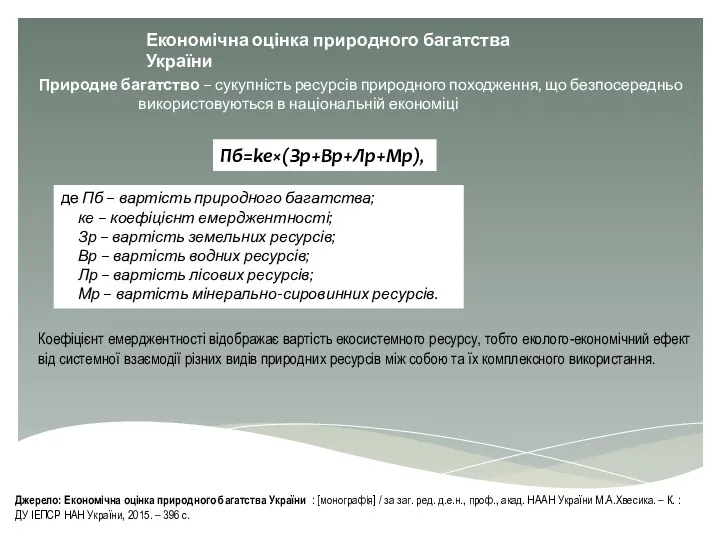

- 6. Природне багатство – сукупність ресурсів природного походження, що безпосередньо використовуються в національній економіці Джерело: Економічна оцінка

- 7. Джерело: Економічна оцінка природного багатства України : [монографія] / за заг. ред. д.е.н., проф., акад. НААН

- 10. Джерело: Економічна оцінка природного багатства України : [монографія] / за заг. ред. д.е.н., проф., акад. НААН

- 11. Земельні ресурси України Таблиця. Розподіл земельного фонду в Україні за категоріями В Україні склався надзвичайно високий

- 12. Земельні ресурси України Тенденції зміни структури земельного фонду України за формами власності, по роках (за станом

- 13. Рівень розораності території Рівень розораності земельного фонду України в розрізі адміністративно-територіальних одиниць, 2015 р. Рівень розораності

- 14. Види оцінки земель

- 15. Грошова оцінка земель Експертна грошова оцінка виконується у випадках: відчуження та страхування земельних ділянок, що належать

- 18. Водні ресурси України Водозабезпеченість регіонів України місцевим річковим стоком, тис. м куб.

- 19. Використання водних ресурсів Водокористування здійснюється безпосередньо в межах водного джерела без прямих витрат цього ресурсу (гідроенергетика,

- 20. Основні чинники забруднення водних об'єктів

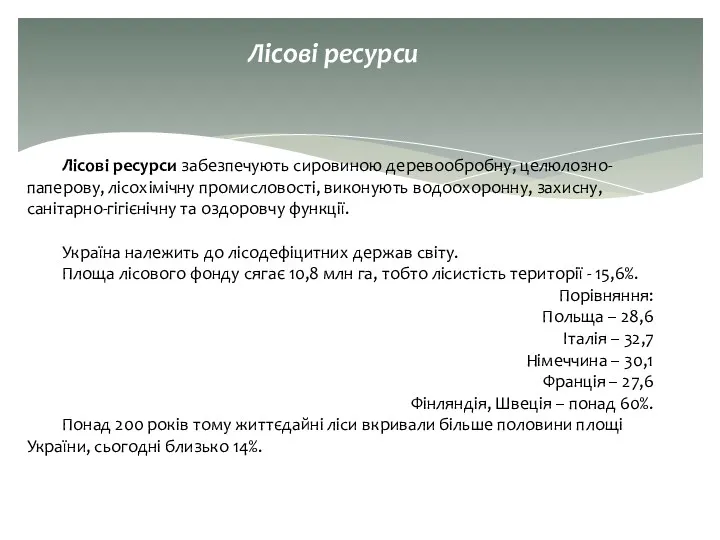

- 21. Лісові ресурси забезпечують сировиною деревообробну, целюлозно-паперову, лісохімічну промисловості, виконують водоохоронну, захисну, санітарно-гігієнічну та оздоровчу функції. Україна

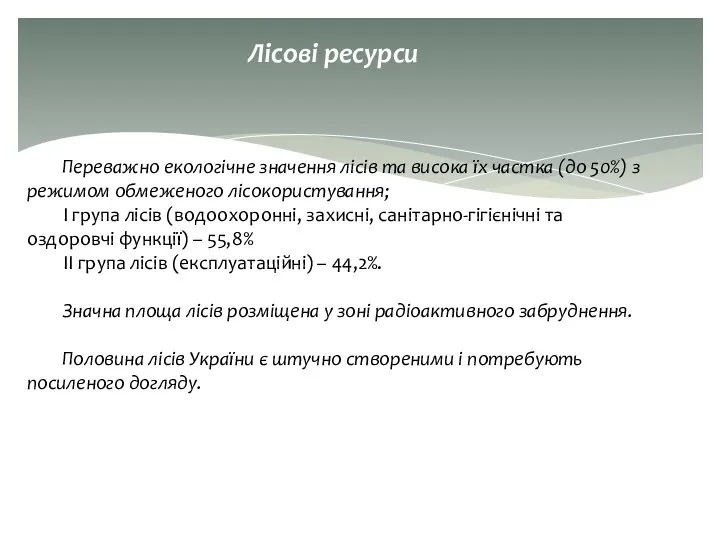

- 22. Переважно екологічне значення лісів та висока їх частка (до 50%) з режимом обмеженого лісокористування; І група

- 23. Мінерально-сировинні ресурси Паливно-енергетичні (нафта, природний газ, вугілля, горючі сланці, торф, уранові руди) Руди чорних металів (залізна

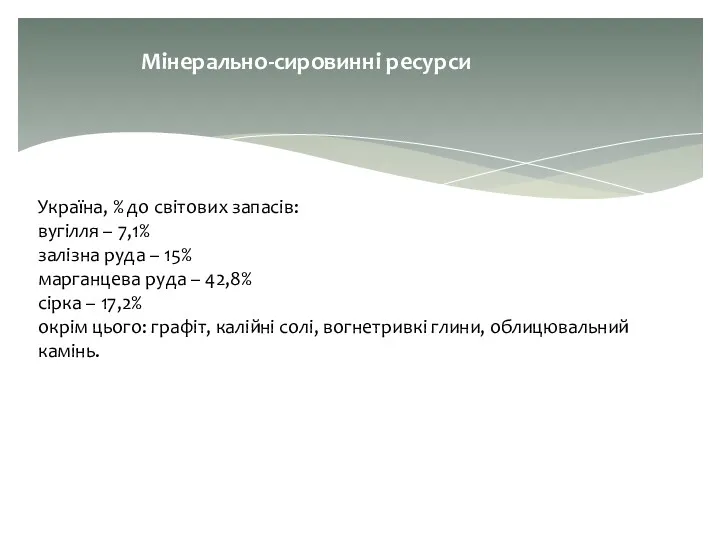

- 24. Мінерально-сировинні ресурси Україна, % до світових запасів: вугілля – 7,1% залізна руда – 15% марганцева руда

- 25. Природно-рекреаційні ресурси бальнеологічні (мінеральні води, грязі), кліматичні, ландшафтні ресурси, пляжі пізнавальні природні об'єкти. Територіальна структура рекреаційного

- 26. Чисельність наявного населення України, 1990-2016 рр., тис. осіб 2. Демографічний та трудовий потенціал регіонів України

- 27. Прогноз чисельності населення України, тис. осіб, на початок року

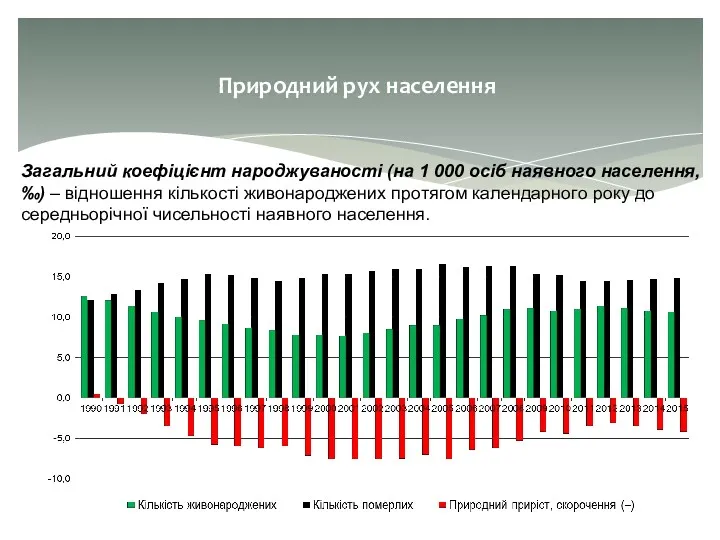

- 28. Природний рух населення Загальний коефіцієнт народжуваності (на 1 000 осіб наявного населення, ‰) – відношення кількості

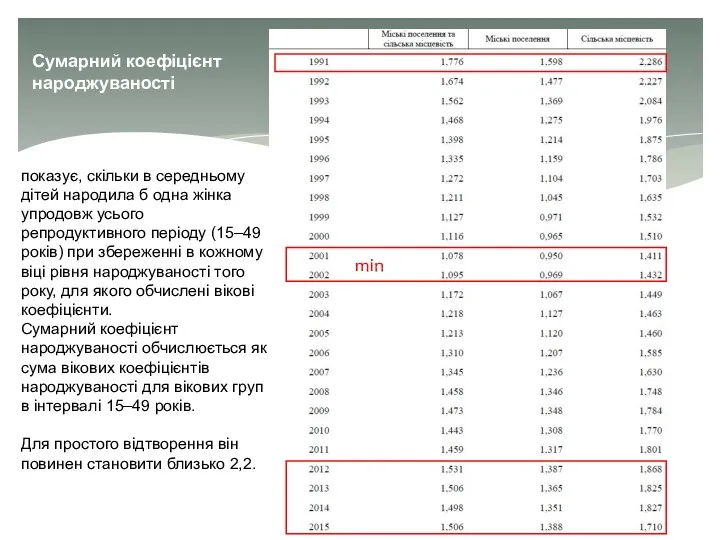

- 29. Сумарний коефіцієнт народжуваності показує, скільки в середньому дітей народила б одна жінка упродовж усього репродуктивного періоду

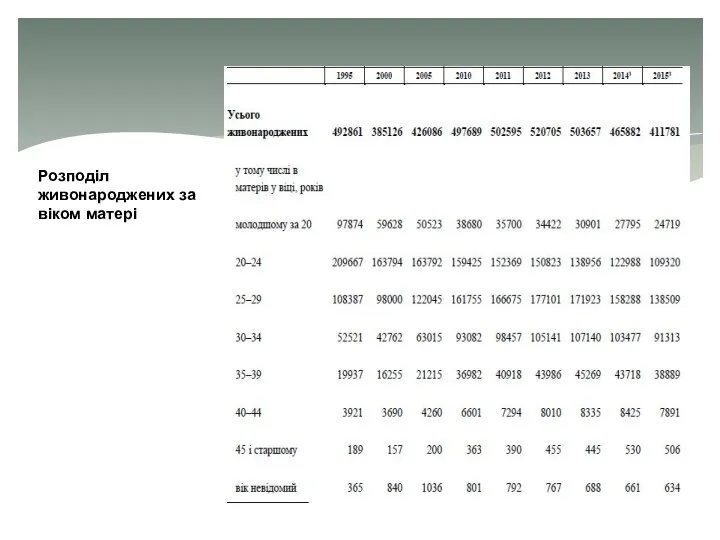

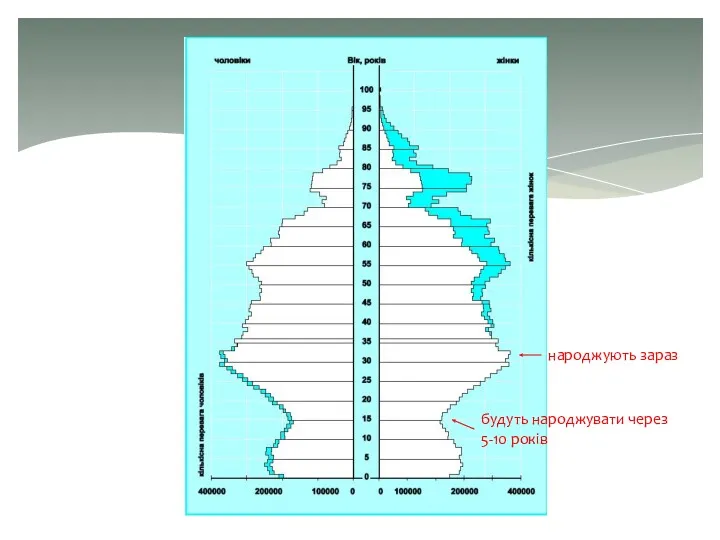

- 30. Розподіл живонароджених за віком матері

- 32. Загальний коефіцієнт смертності (на 1 000 осіб наявного населення, ‰) – відношення кількості померлих протягом календарного

- 33. Коефіцієнти смертності населення регіонів України за європейським стандартом, кількість померлих на 100 тис. осіб

- 34. Загальний коефіцієнт природного приросту населення

- 35. Основні причини старіння населення

- 36. Шкала Е. Россета для оцінки процесів старіння населення

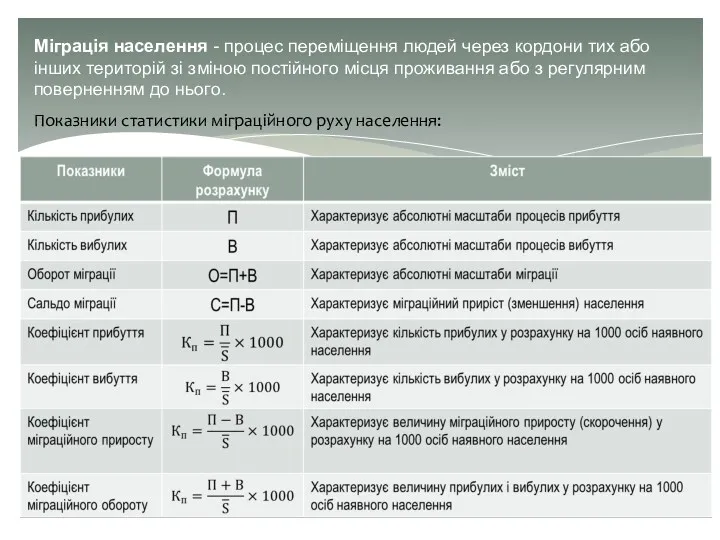

- 37. Міграція населення - процес переміщення людей через кордони тих або інших територій зі зміною постійного місця

- 38. Країни світу із найбільшою кількістю ВПО

- 39. Загальна кількість ВПО по областях України

- 41. Економічно активне населення складається з населення обох статей віком 15-70 років включно, яке впродовж певного періоду

- 42. Зайнятими вважають осіб віком 15–70 років, які: а) працювали впродовж обстежуваного тижня хоча б 1 годину;

- 43. Безробітні (за методологією МОП) – особи у віці 15–70 років (зареєстровані та незареєстровані в державній службі

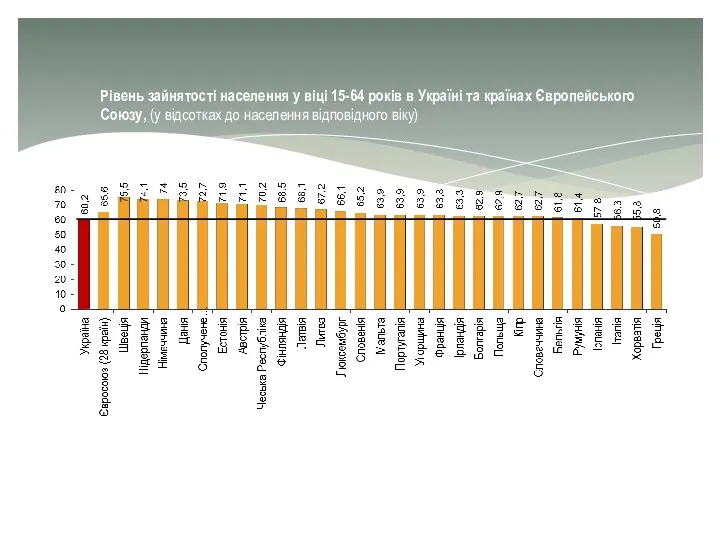

- 44. Рівень зайнятості населення у віці 15-64 років в Україні та країнах Європейського Союзу, (у відсотках до

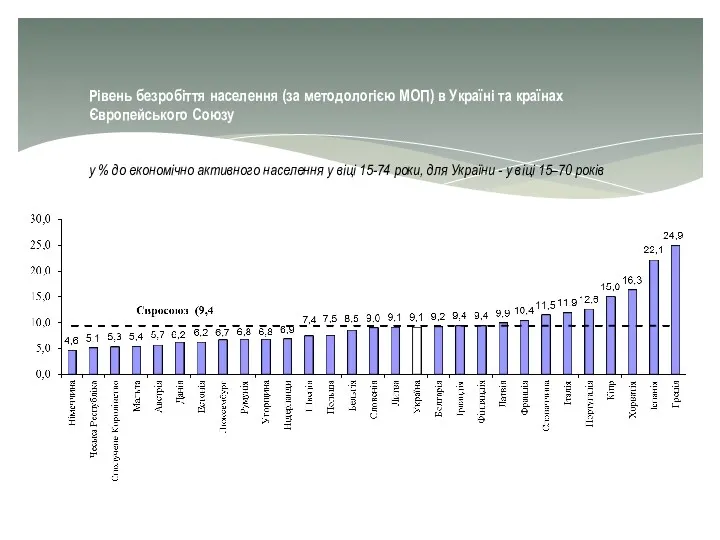

- 45. Рівень безробіття населення (за методологією МОП) в Україні та країнах Європейського Союзу у % до економічно

- 46. Фінансовий потенціал регіонів України Фінансовий потенціал регіону включає наявні фінансові ресурси та можливості їх використання у

- 47. Ощадний потенціал населення. Структура фінансового потенціалу Інвестиційний потенціал суб’єктів господарювання (фінансово-кредитних установ та нефінансових підприємств і

- 48. Бюджетна система України

- 49. Місцеві бюджети

- 50. Доходи місцевих бюджетів

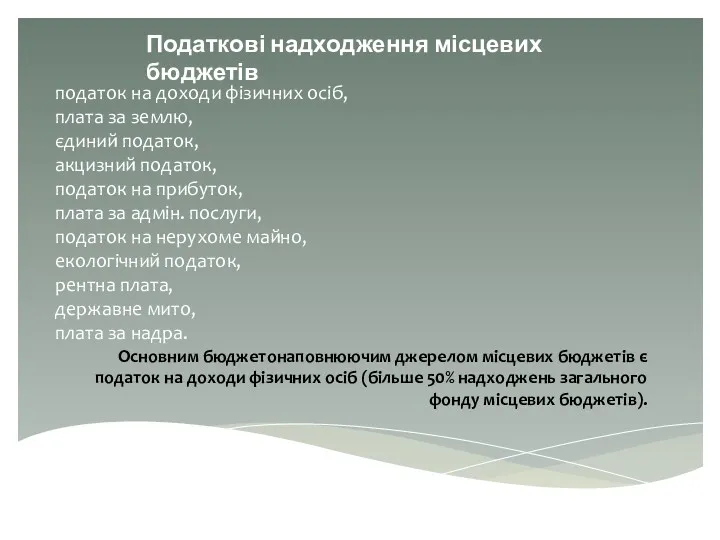

- 51. Податкові надходження місцевих бюджетів податок на доходи фізичних осіб, плата за землю, єдиний податок, акцизний податок,

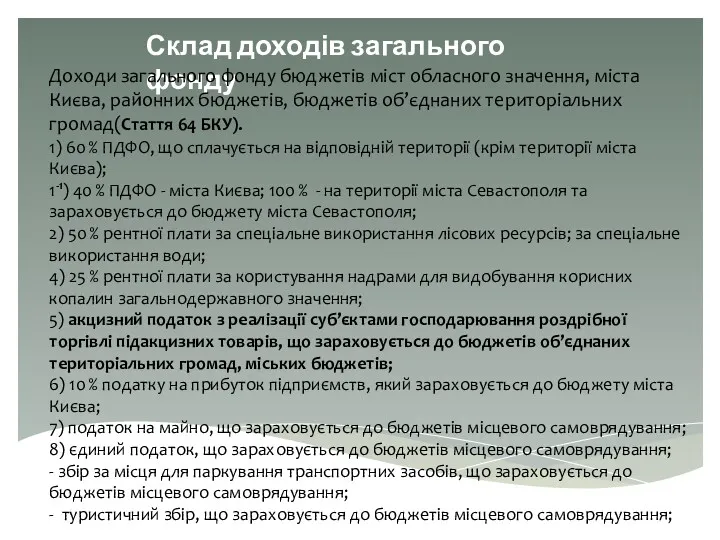

- 52. Склад доходів загального фонду Доходи загального фонду бюджетів міст обласного значення, міста Києва, районних бюджетів, бюджетів

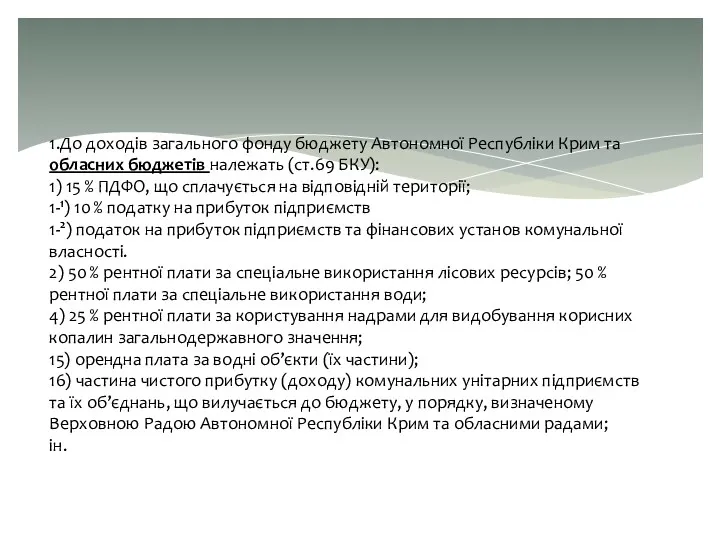

- 53. 1.До доходів загального фонду бюджету Автономної Республіки Крим та обласних бюджетів належать (ст.69 БКУ): 1) 15

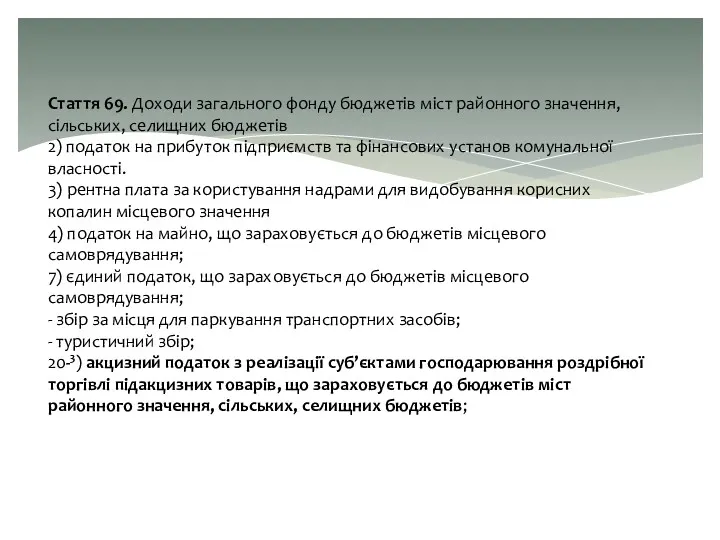

- 54. Стаття 69. Доходи загального фонду бюджетів міст районного значення, сільських, селищних бюджетів 2) податок на прибуток

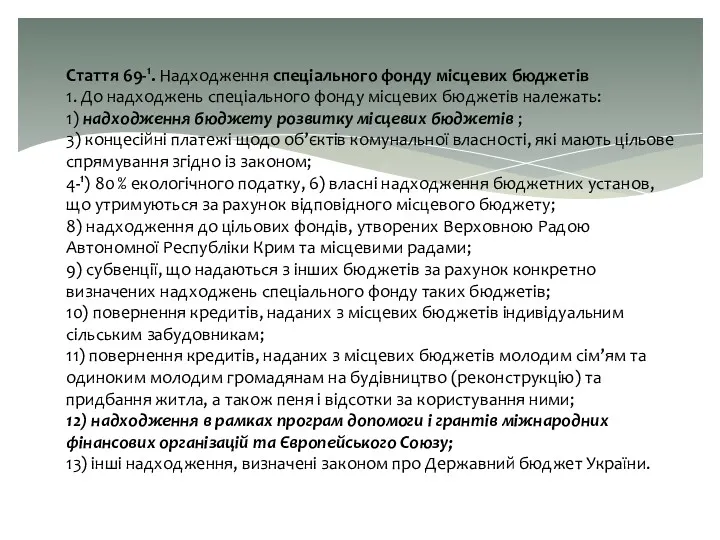

- 55. Стаття 69-1. Надходження спеціального фонду місцевих бюджетів 1. До надходжень спеціального фонду місцевих бюджетів належать: 1)

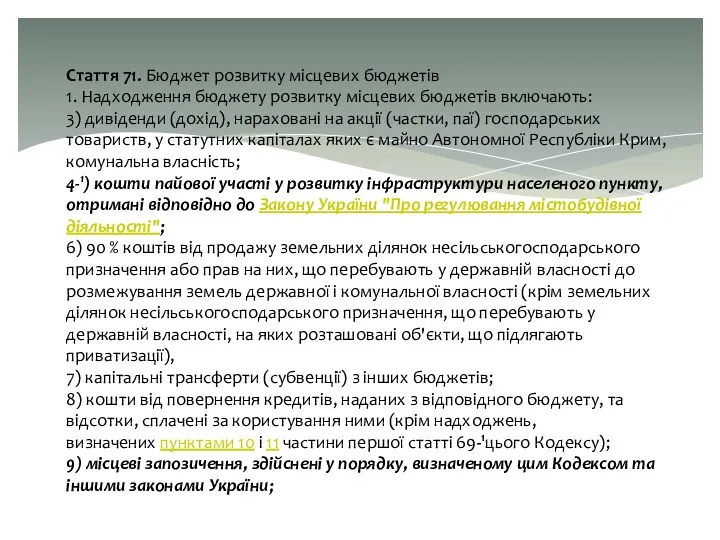

- 56. Стаття 71. Бюджет розвитку місцевих бюджетів 1. Надходження бюджету розвитку місцевих бюджетів включають: 3) дивіденди (дохід),

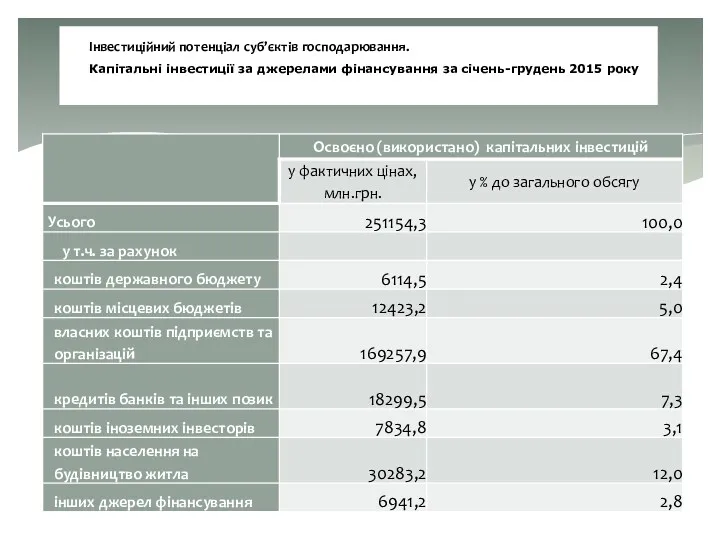

- 57. Інвестиційний потенціал суб’єктів господарювання. Капітальні інвестиції за джерелами фінансування за січень-грудень 2015 року

- 59. Скачать презентацию

Основні поняття

Основні поняття

За можливостями експлуатації та ознакою замінності

Функціональна

Структура природно-ресурсного потенціалу

енергетичні

сировинні

допоміжні промислові

їстівні; оздоровчі

культурно-естетичні

Замінні

За можливостями експлуатації та ознакою замінності

Функціональна

Структура природно-ресурсного потенціалу

енергетичні

сировинні

допоміжні промислові

їстівні; оздоровчі

культурно-естетичні

Замінні

Результативний

базується на тому, яка роль природного ресурсу у створенні додаткової

Результативний

базується на тому, яка роль природного ресурсу у створенні додаткової

Кадастри природних ресурсів

систематичне зведення даних, яке включає якісний і кількісний опис

Кадастри природних ресурсів

систематичне зведення даних, яке включає якісний і кількісний опис

Природне багатство – сукупність ресурсів природного походження, що безпосередньо

використовуються

Природне багатство – сукупність ресурсів природного походження, що безпосередньо

використовуються

![Джерело: Економічна оцінка природного багатства України : [монографія] / за](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/9072/slide-6.jpg)

Джерело: Економічна оцінка природного багатства України : [монографія] / за заг. ред.

Джерело: Економічна оцінка природного багатства України : [монографія] / за заг. ред.

![Джерело: Економічна оцінка природного багатства України : [монографія] / за](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/9072/slide-9.jpg)

Джерело: Економічна оцінка природного багатства України : [монографія] / за заг. ред.

Джерело: Економічна оцінка природного багатства України : [монографія] / за заг. ред.

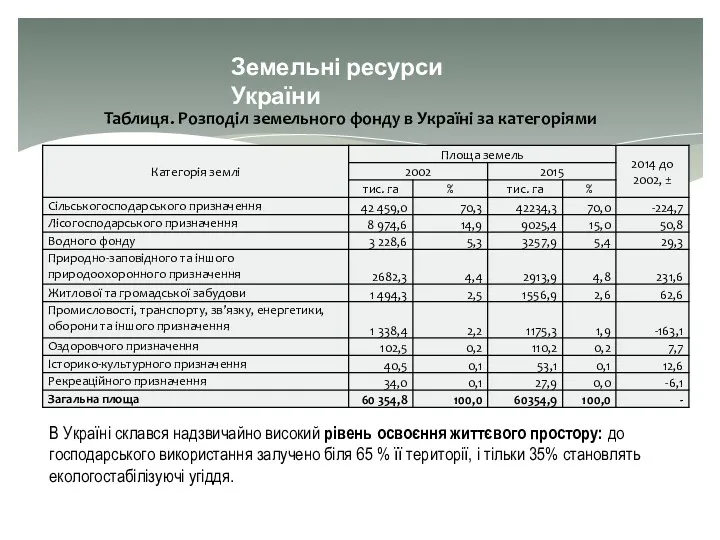

Земельні ресурси України

Таблиця. Розподіл земельного фонду в Україні за категоріями

В Україні

Земельні ресурси України

Таблиця. Розподіл земельного фонду в Україні за категоріями

В Україні

Земельні ресурси України

Тенденції зміни структури земельного фонду України

за формами власності,

Земельні ресурси України

Тенденції зміни структури земельного фонду України

за формами власності,

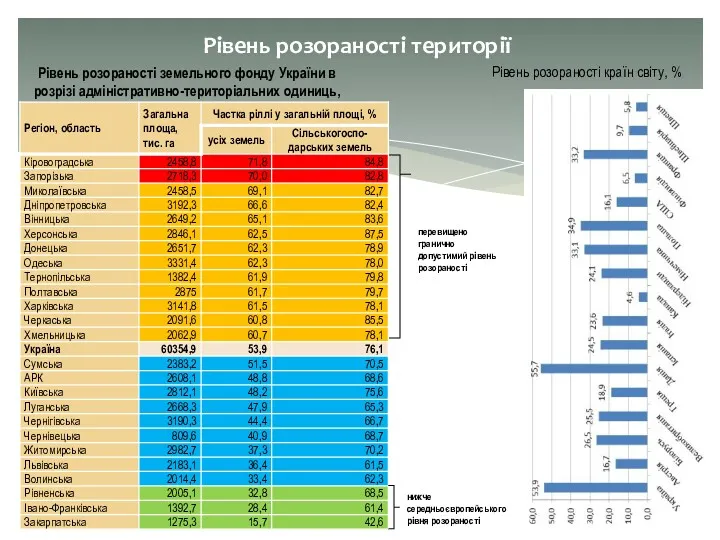

Рівень розораності території

Рівень розораності земельного фонду України в розрізі адміністративно-територіальних одиниць,

Рівень розораності території

Рівень розораності земельного фонду України в розрізі адміністративно-територіальних одиниць,

Види оцінки земель

Види оцінки земель

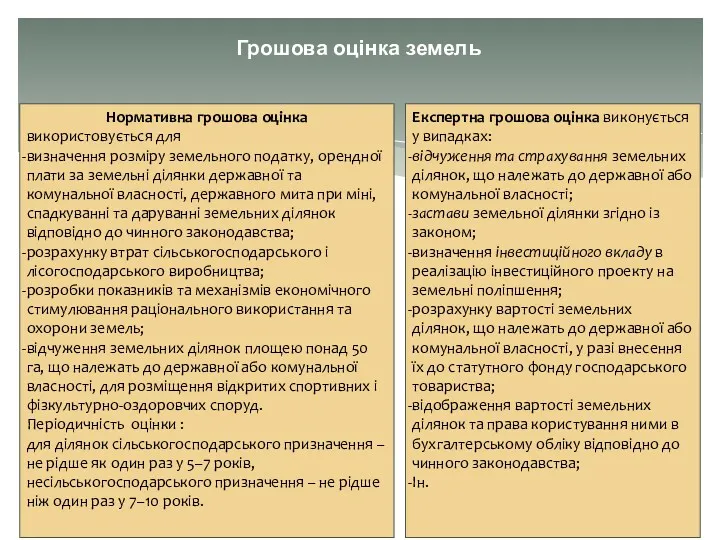

Грошова оцінка земель

Експертна грошова оцінка виконується у випадках:

відчуження та страхування

Грошова оцінка земель

Експертна грошова оцінка виконується у випадках:

відчуження та страхування

Водні ресурси України

Водозабезпеченість регіонів України місцевим річковим стоком, тис. м куб.

Водні ресурси України

Водозабезпеченість регіонів України місцевим річковим стоком, тис. м куб.

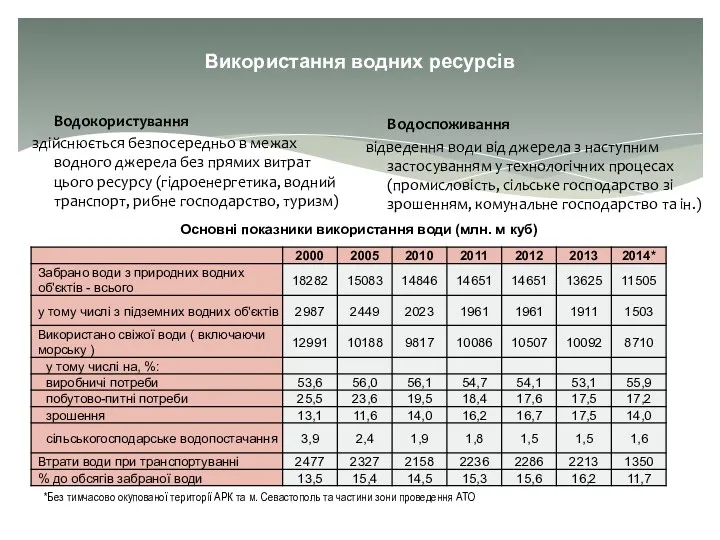

Використання водних ресурсів

Водокористування

здійснюється безпосередньо в межах водного джерела без прямих витрат

Використання водних ресурсів

Водокористування

здійснюється безпосередньо в межах водного джерела без прямих витрат

Основні чинники забруднення водних об'єктів

Основні чинники забруднення водних об'єктів

Лісові ресурси забезпечують сировиною деревообробну, целюлозно-паперову, лісохімічну промисловості, виконують водоохоронну, захисну,

Лісові ресурси забезпечують сировиною деревообробну, целюлозно-паперову, лісохімічну промисловості, виконують водоохоронну, захисну,

Переважно екологічне значення лісів та висока їх частка (до 50%) з

Переважно екологічне значення лісів та висока їх частка (до 50%) з

Мінерально-сировинні ресурси

Паливно-енергетичні (нафта, природний газ, вугілля, горючі сланці, торф, уранові руди)

Руди

Мінерально-сировинні ресурси

Паливно-енергетичні (нафта, природний газ, вугілля, горючі сланці, торф, уранові руди)

Руди

Мінерально-сировинні ресурси

Україна, % до світових запасів:

вугілля – 7,1%

залізна руда –

Мінерально-сировинні ресурси

Україна, % до світових запасів:

вугілля – 7,1%

залізна руда –

Природно-рекреаційні ресурси

бальнеологічні (мінеральні води, грязі),

кліматичні,

ландшафтні ресурси,

пляжі

пізнавальні

Природно-рекреаційні ресурси

бальнеологічні (мінеральні води, грязі),

кліматичні,

ландшафтні ресурси,

пляжі

пізнавальні

Чисельність наявного населення України, 1990-2016 рр., тис. осіб

2. Демографічний та трудовий

Чисельність наявного населення України, 1990-2016 рр., тис. осіб

2. Демографічний та трудовий

Прогноз чисельності населення України, тис. осіб, на початок року

Прогноз чисельності населення України, тис. осіб, на початок року

Природний рух населення

Загальний коефіцієнт народжуваності (на 1 000 осіб наявного населення,

Природний рух населення

Загальний коефіцієнт народжуваності (на 1 000 осіб наявного населення,

Сумарний коефіцієнт народжуваності

показує, скільки в середньому дітей народила б одна жінка

Сумарний коефіцієнт народжуваності

показує, скільки в середньому дітей народила б одна жінка

Розподіл живонароджених за віком матері

Розподіл живонароджених за віком матері

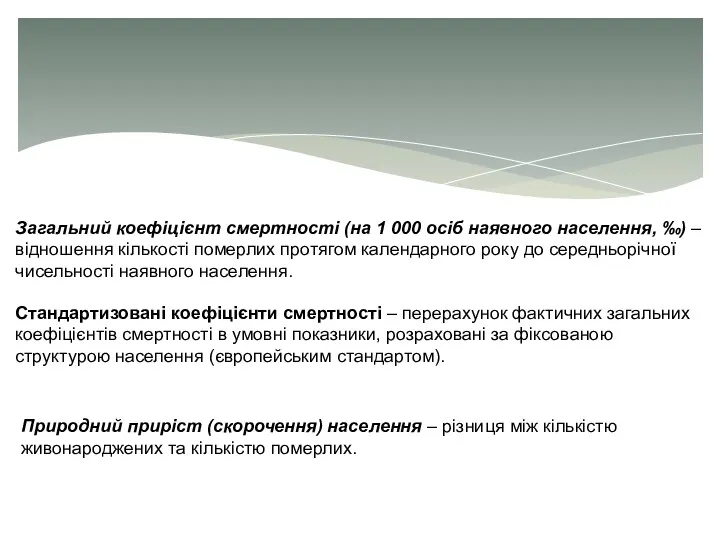

Загальний коефіцієнт смертності (на 1 000 осіб наявного населення, ‰) –

Загальний коефіцієнт смертності (на 1 000 осіб наявного населення, ‰) –

Коефіцієнти смертності населення регіонів України за європейським стандартом, кількість померлих на

Коефіцієнти смертності населення регіонів України за європейським стандартом, кількість померлих на

Загальний коефіцієнт природного приросту населення

Загальний коефіцієнт природного приросту населення

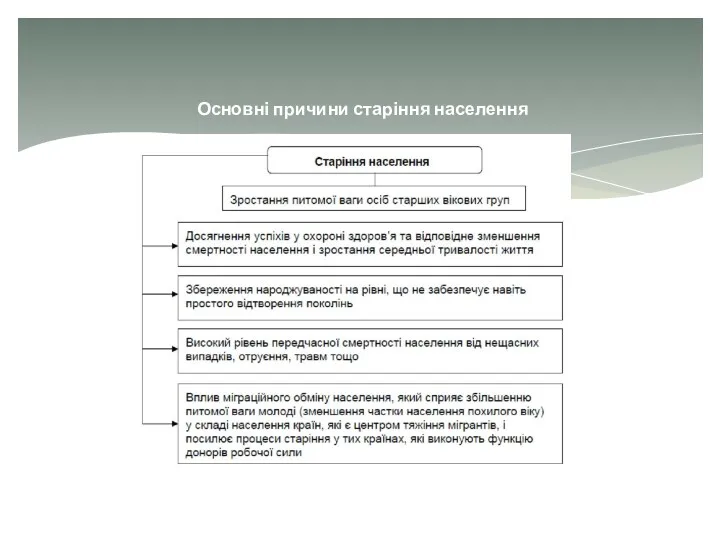

Основні причини старіння населення

Основні причини старіння населення

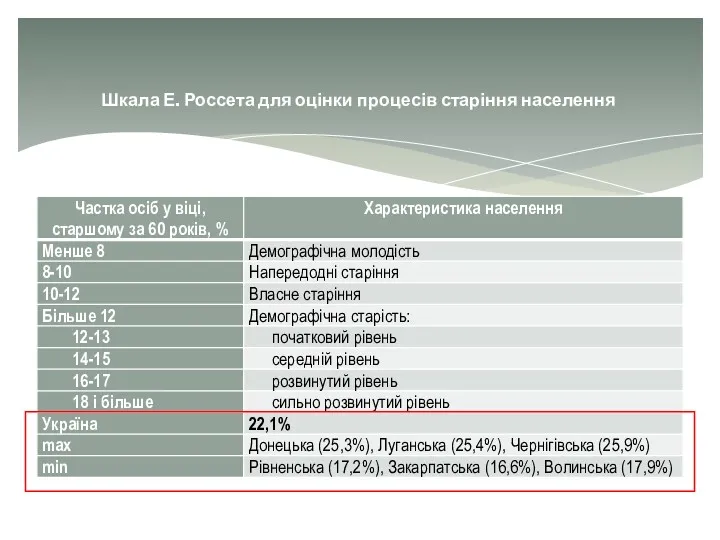

Шкала Е. Россета для оцінки процесів старіння населення

Шкала Е. Россета для оцінки процесів старіння населення

Міграція населення - процес переміщення людей через кордони тих або інших

Міграція населення - процес переміщення людей через кордони тих або інших

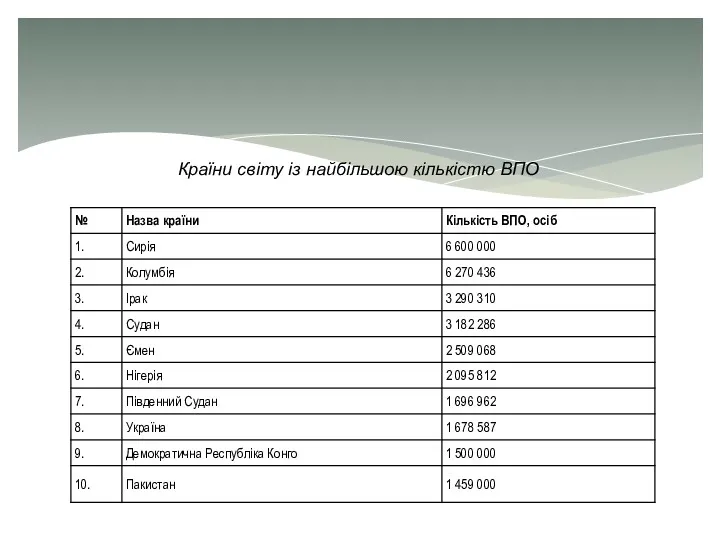

Країни світу із найбільшою кількістю ВПО

Країни світу із найбільшою кількістю ВПО

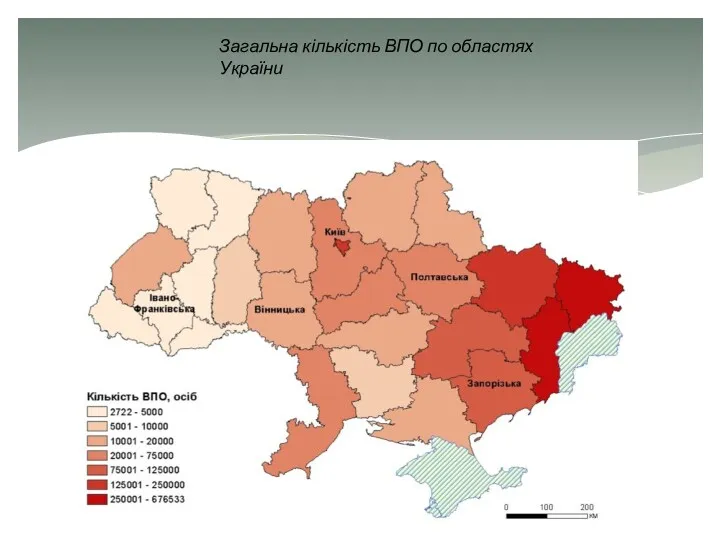

Загальна кількість ВПО по областях України

Загальна кількість ВПО по областях України

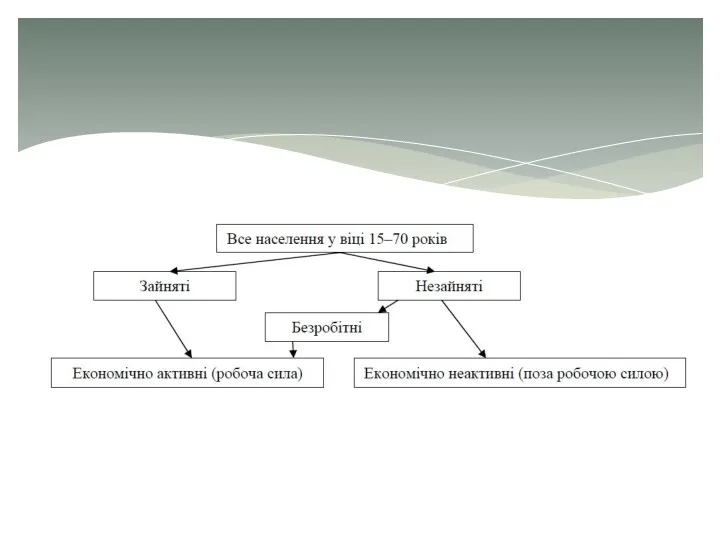

Економічно активне населення складається з населення обох статей віком 15-70 років

Економічно активне населення складається з населення обох статей віком 15-70 років

Зайнятими вважають осіб віком 15–70 років, які:

а) працювали впродовж обстежуваного тижня

Зайнятими вважають осіб віком 15–70 років, які:

а) працювали впродовж обстежуваного тижня

Безробітні (за методологією МОП) – особи у віці 15–70 років (зареєстровані

Безробітні (за методологією МОП) – особи у віці 15–70 років (зареєстровані

Рівень зайнятості населення у віці 15-64 років в Україні та країнах

Рівень зайнятості населення у віці 15-64 років в Україні та країнах

Рівень безробіття населення (за методологією МОП) в Україні та країнах Європейського

Рівень безробіття населення (за методологією МОП) в Україні та країнах Європейського

Фінансовий потенціал регіонів України

Фінансовий потенціал регіону включає

наявні фінансові ресурси та

Фінансовий потенціал регіонів України

Фінансовий потенціал регіону включає

наявні фінансові ресурси та

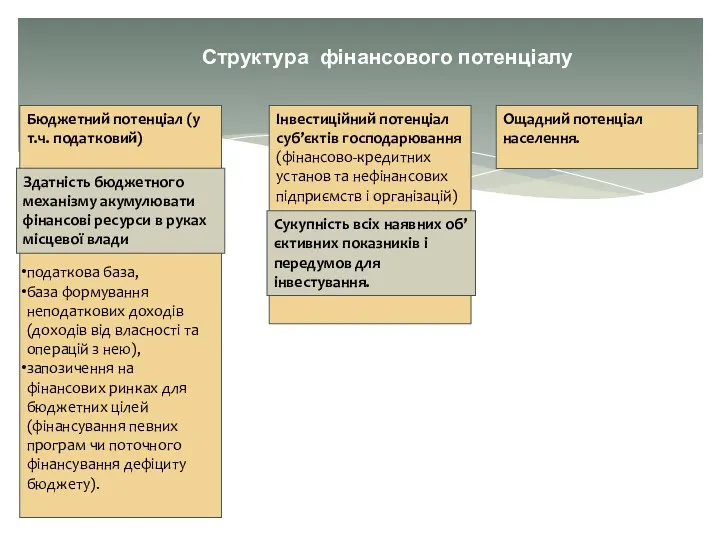

Ощадний потенціал населення.

Структура фінансового потенціалу

Інвестиційний потенціал суб’єктів господарювання (фінансово-кредитних установ

Ощадний потенціал населення.

Структура фінансового потенціалу

Інвестиційний потенціал суб’єктів господарювання (фінансово-кредитних установ

Бюджетна система України

Бюджетна система України

Місцеві бюджети

Місцеві бюджети

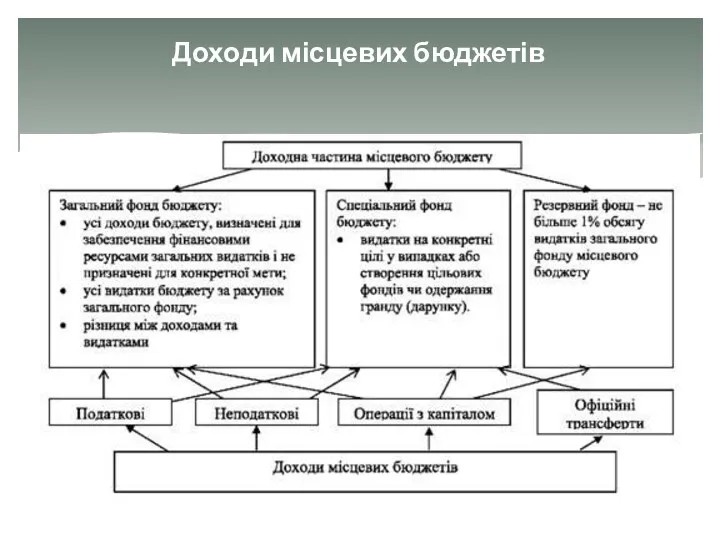

Доходи місцевих бюджетів

Доходи місцевих бюджетів

Податкові надходження місцевих бюджетів

податок на доходи фізичних осіб,

плата за землю,

Податкові надходження місцевих бюджетів

податок на доходи фізичних осіб,

плата за землю,

Склад доходів загального фонду

Доходи загального фонду бюджетів міст обласного значення, міста

Склад доходів загального фонду

Доходи загального фонду бюджетів міст обласного значення, міста

1.До доходів загального фонду бюджету Автономної Республіки Крим та обласних бюджетів

1.До доходів загального фонду бюджету Автономної Республіки Крим та обласних бюджетів

Стаття 69. Доходи загального фонду бюджетів міст районного значення, сільських, селищних бюджетів

2)

Стаття 69. Доходи загального фонду бюджетів міст районного значення, сільських, селищних бюджетів

2)

Стаття 69-1. Надходження спеціального фонду місцевих бюджетів

1. До надходжень спеціального фонду місцевих

Стаття 69-1. Надходження спеціального фонду місцевих бюджетів

1. До надходжень спеціального фонду місцевих

Стаття 71. Бюджет розвитку місцевих бюджетів

1. Надходження бюджету розвитку місцевих бюджетів включають:

3)

Стаття 71. Бюджет розвитку місцевих бюджетів

1. Надходження бюджету розвитку місцевих бюджетів включають:

3)

Інвестиційний потенціал суб’єктів господарювання.

Капітальні інвестиції за джерелами фінансування за січень-грудень 2015 року

Інвестиційний потенціал суб’єктів господарювання.

Капітальні інвестиції за джерелами фінансування за січень-грудень 2015 року

Демографические перспективы

Демографические перспективы Основные институты и формы организации экономики государственного и муниципального сектора. Лекция 2

Основные институты и формы организации экономики государственного и муниципального сектора. Лекция 2 Роль малого бизнеса в развитии национальной экономики

Роль малого бизнеса в развитии национальной экономики Анализ национальной и конфессиональной политики Республики Ингушетия

Анализ национальной и конфессиональной политики Республики Ингушетия Рынок и рыночный механизм. Тема 2.4.1

Рынок и рыночный механизм. Тема 2.4.1 Сұраныс пен ұсыныс

Сұраныс пен ұсыныс Историческо-институциональные причины отставания стран в развитии: концепция Асемоглу-Робинсона

Историческо-институциональные причины отставания стран в развитии: концепция Асемоглу-Робинсона Экономический подход к анализу права

Экономический подход к анализу права Развитие корпоративного сектора в финансовой системе России. Структура, динамика, факторы, тенденции

Развитие корпоративного сектора в финансовой системе России. Структура, динамика, факторы, тенденции Жаһанданудың ағымдағы трендтері. Жаһандану және оның Қазақстанға әсері

Жаһанданудың ағымдағы трендтері. Жаһандану және оның Қазақстанға әсері Сучасні тенденції розвитку світового господарства

Сучасні тенденції розвитку світового господарства Баланс өтімділігін талдау

Баланс өтімділігін талдау Теория порочного круга нищеты

Теория порочного круга нищеты Развитые страны. Общая характеристика

Развитые страны. Общая характеристика Globalization and world order

Globalization and world order Мировое хозяйство. Отраслевая и территориальная структура мирового хозяйства. (10 класс)

Мировое хозяйство. Отраслевая и территориальная структура мирового хозяйства. (10 класс) Математические модели расчета потребностей региональной экономики в кадрах

Математические модели расчета потребностей региональной экономики в кадрах Экономика природопользования

Экономика природопользования Меншік қатынастары мен экономикалық институттар

Меншік қатынастары мен экономикалық институттар International business management

International business management Банковские деньги

Банковские деньги Институциональная динамика

Институциональная динамика Зарубежные методы и инструменты стратегического государственного управления на примере Республики Корея

Зарубежные методы и инструменты стратегического государственного управления на примере Республики Корея Основы теории издержек производства, дохода и прибыли

Основы теории издержек производства, дохода и прибыли Методологические основы планирования и прогнозирования

Методологические основы планирования и прогнозирования Стратегия социально-экономического развития на средне- и долгосрочную перспективу в РФ

Стратегия социально-экономического развития на средне- и долгосрочную перспективу в РФ Metody ustalania wielkości dostaw zapasów

Metody ustalania wielkości dostaw zapasów Безработица. Структура занятости

Безработица. Структура занятости