- Сущность таможенного тарифа, его роль, структура и принципы построения. (Лекция 3)

Содержание

- 2. Лекция 3 Таможенный тариф – инструмент таможенно-тарифного регулирования Кириллов Ю.Г. Доцент, к.э.н.

- 3. Содержание лекции №3. Сущность таможенного тарифа, его роль, структура и принципы построения Товарная номенклатура внешнеэкономической деятельности

- 4. Сущность таможенного тарифа, его роль, структура и принципы построения Таможенный тариф в широком и узком смысле

- 5. В Таможенном союзе стран – членов ЕАЭС действует единый таможенный тариф (ЕТТ). ЕТТ ЕАЭС – это

- 6. Таможенный тариф установлен по каждому товару в процентах к стоимости или на единицу его количества (вес,

- 7. На размер ставки ввозной таможенной пошлины оказывают значение такие факторы, как: страна происхождения товара; чувствительность ставок

- 8. Цели таможенного тарифа (ЕТТ): поддержание рационального соотношения ввоза и вывоза товаров на единой таможенной территории; создание

- 9. Составными частями таможенного тарифа являются: Ставки таможенного тарифа и таможенных пошлин; Правила применения автономных, договорных и

- 10. В таможенном тарифе выделяются четыре вида ставок: Автономные (максимальные) Конвенционные (базовые) Преференциальные Нулевые Наряду со ставками

- 11. Классификация товаров в таможенном тарифе построена на определенных принципах: от сельхозпродукции к продукции промышленности; от сырья

- 12. 2. Товарная номенклатура внешнеэкономической деятельности как системообразующий элемент таможенного тарифа Товарная номенклатура внешнеэкономической деятельности с позиции

- 13. ТН ВЭД позволяет: систематизировать и структурировать все многообразие товаров; организовать статистическое наблюдение и автоматизированный учет товаропотоков;

- 14. Гармонизированная система описания и кодирования товаров (ГС). Страны ЕС и другие развитые страны ввели ГС с

- 15. Основу классификации товаров по 21 разделу НГС составляет совокупность различных признаков товаров, основными из которых являются:

- 16. Рисунок 1 – Структура кода товара в ГС Рисунок 2 – Структура кода товара ТН ВЭД

- 17. Основные правила интерпретации ТН ВЭД подготовить самостоятельно. Источник: Классификация товаров по ТН ВЭД ЕАЭС [Электронный ресурс]:

- 18. 3. Применение различных видов и ставок таможенных пошлин в таможенном тарифе В ЕТТ содержатся базовые ставки,

- 19. В отношении товаров, происходящих из государств, которым не предоставляется РНБ, ставки ввозных пошлин увеличиваются вдвое; В

- 20. По типу изменчивости и динамичности ставки таможенных пошлин подразделяются на фиксированные, скользящие, предельные: Фиксированные ставки пересматриваются

- 21. Скользящие ставки таможенных пошлин автоматически изменяются в зависимости от динамики мировых цен. Скользящие ставки таможенных пошлин

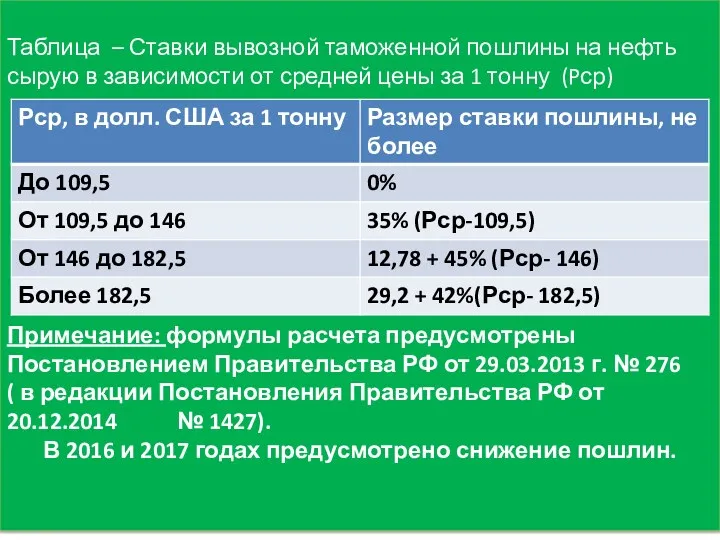

- 22. Таблица – Ставки вывозной таможенной пошлины на нефть сырую в зависимости от средней цены за 1

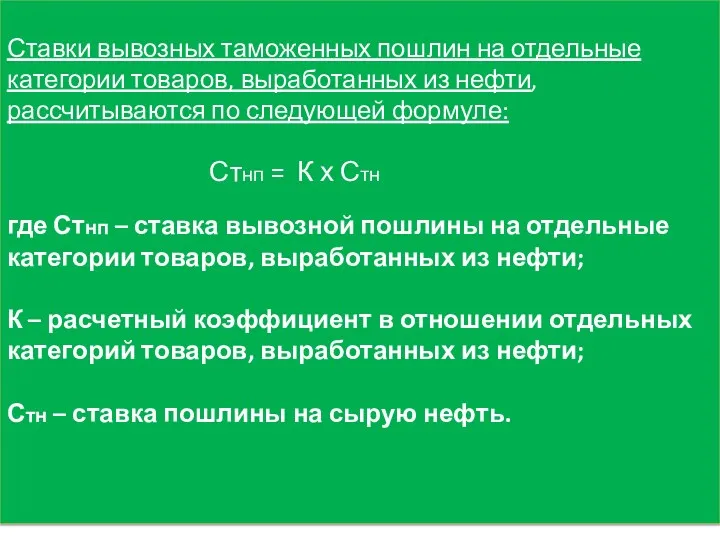

- 23. Ставки вывозных таможенных пошлин на отдельные категории товаров, выработанных из нефти, рассчитываются по следующей формуле: Стнп

- 24. Максимальные расчетные коэффициенты (К) в отношении отдельных категорий товаров, выработанных из нефти применяются по Постановлению Правительства

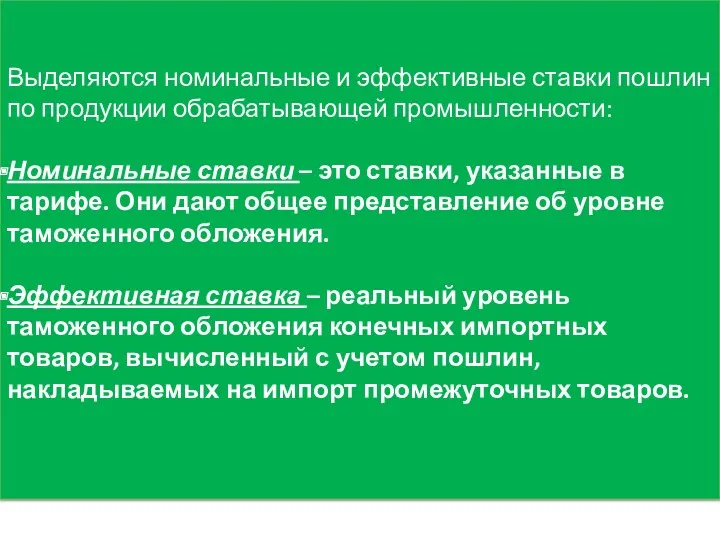

- 25. Выделяются номинальные и эффективные ставки пошлин по продукции обрабатывающей промышленности: Номинальные ставки – это ставки, указанные

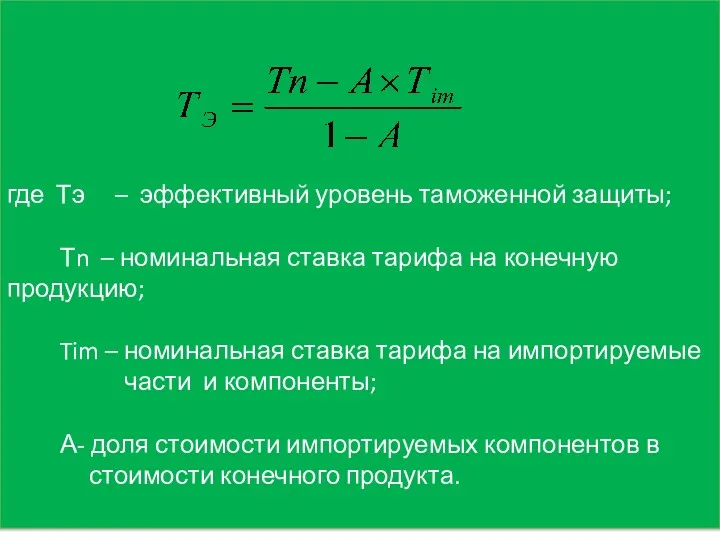

- 26. где Тэ – эффективный уровень таможенной защиты; Тn – номинальная ставка тарифа на конечную продукцию; Tim

- 27. Вывод: Если ставка Тn больше Тim, то Тэ больше Тn . Номинальная ставка тарифа может иметь

- 28. 4. Сезонные пошлины и их применение в таможенном тарифе Сезонная пошлина в теории ТТР рассматривается как

- 29. Сезонные пошлины не могут устанавливаться на срок более шести месяцев. На время их действия прекращается действие

- 30. Сезонность производства связана с различными факторами: - в сельском хозяйстве – созревание урожая в рыболовстве –

- 31. Сезонные пошлины можно разделить на постоянные и оперативные: Постоянные сезонные пошлины заранее вписаны в таможенный тариф

- 32. Сезонные пошлины выполняют следующие функции: Защитная Стимулирующая Основные моменты при обосновании сезонных пошлин: Учет соотношения спроса

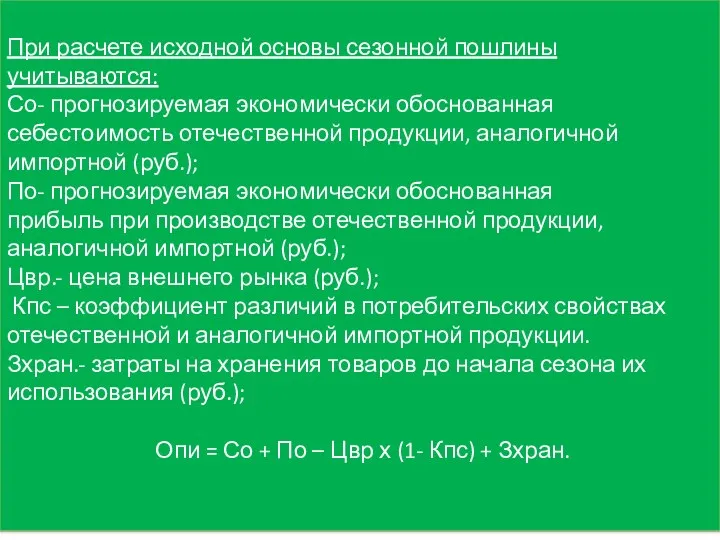

- 33. При расчете исходной основы сезонной пошлины учитываются: Со- прогнозируемая экономически обоснованная себестоимость отечественной продукции, аналогичной импортной

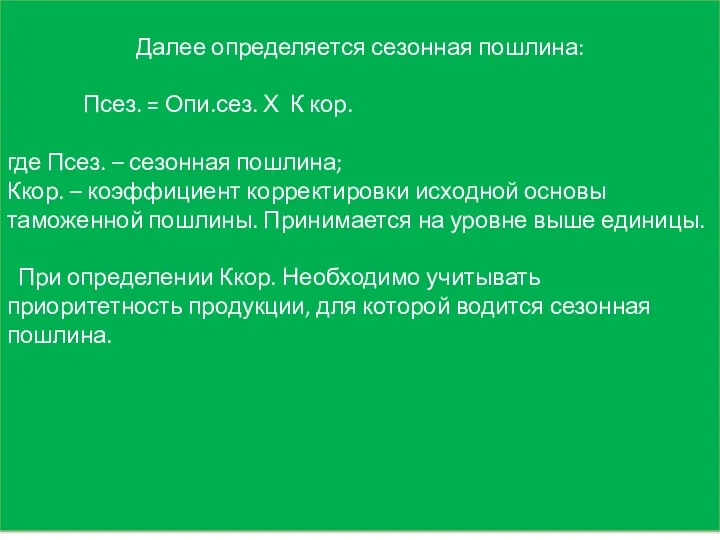

- 34. Далее определяется сезонная пошлина: Псез. = Опи.сез. Х К кор. где Псез. – сезонная пошлина; Ккор.

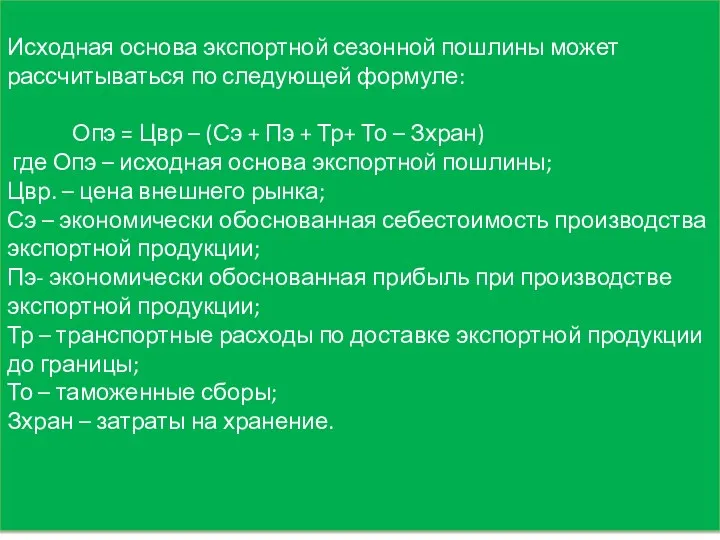

- 35. Исходная основа экспортной сезонной пошлины может рассчитываться по следующей формуле: Опэ = Цвр – (Сэ +

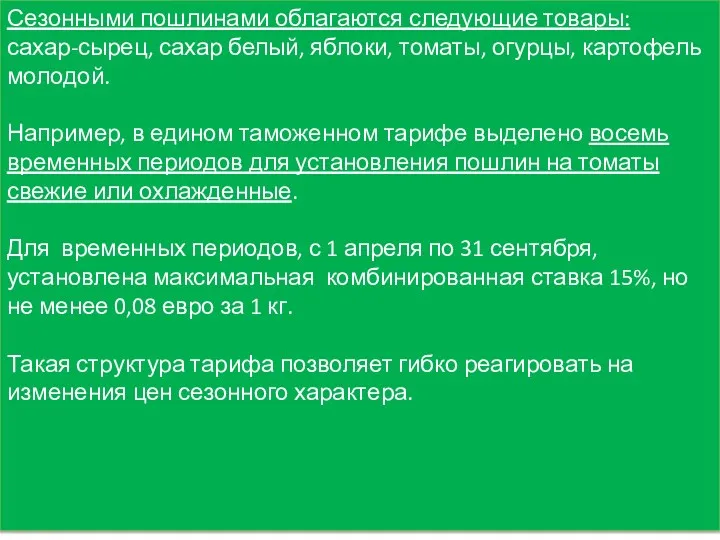

- 36. Сезонными пошлинами облагаются следующие товары: сахар-сырец, сахар белый, яблоки, томаты, огурцы, картофель молодой. Например, в едином

- 38. Скачать презентацию

Лекция 3

Таможенный тариф – инструмент таможенно-тарифного регулирования

Кириллов Ю.Г.

Доцент, к.э.н.

Лекция 3

Таможенный тариф – инструмент таможенно-тарифного регулирования

Кириллов Ю.Г.

Доцент, к.э.н.

Содержание лекции №3.

Сущность таможенного тарифа, его роль, структура и принципы

Сущность таможенного тарифа, его роль, структура и принципы

Сущность таможенного тарифа, его роль, структура и принципы построения

Таможенный тариф в

Таможенный тариф в

В Таможенном союзе стран – членов ЕАЭС действует единый таможенный

В Таможенном союзе стран – членов ЕАЭС действует единый таможенный

Таможенный тариф установлен по каждому товару в процентах к стоимости

Таможенный тариф установлен по каждому товару в процентах к стоимости

На размер ставки ввозной таможенной пошлины оказывают значение такие факторы,

На размер ставки ввозной таможенной пошлины оказывают значение такие факторы,

Цели таможенного тарифа (ЕТТ):

поддержание рационального соотношения ввоза и вывоза

Цели таможенного тарифа (ЕТТ):

поддержание рационального соотношения ввоза и вывоза

Составными частями таможенного тарифа являются:

Ставки таможенного тарифа и таможенных

Составными частями таможенного тарифа являются:

Ставки таможенного тарифа и таможенных

В таможенном тарифе выделяются четыре вида ставок:

Автономные (максимальные)

В таможенном тарифе выделяются четыре вида ставок:

Автономные (максимальные)

Классификация товаров в таможенном тарифе построена на определенных принципах:

от

Классификация товаров в таможенном тарифе построена на определенных принципах:

от

2. Товарная номенклатура внешнеэкономической деятельности как системообразующий элемент таможенного тарифа

Товарная

Товарная

ТН ВЭД позволяет:

систематизировать и структурировать все многообразие товаров;

организовать статистическое

систематизировать и структурировать все многообразие товаров;

организовать статистическое

Гармонизированная система описания и кодирования

товаров (ГС).

Страны ЕС и другие развитые

товаров (ГС).

Страны ЕС и другие развитые

Основу классификации товаров по 21 разделу НГС составляет совокупность различных признаков

Рисунок 1 – Структура кода товара в ГС

Рисунок 2 – Структура

Рисунок 1 – Структура кода товара в ГС

Рисунок 2 – Структура

Основные правила интерпретации ТН ВЭД подготовить самостоятельно.

Источник:

Классификация товаров по ТН

Основные правила интерпретации ТН ВЭД подготовить самостоятельно.

Источник:

Классификация товаров по ТН

3. Применение различных видов и ставок таможенных пошлин в таможенном тарифе

В

В

В отношении товаров, происходящих из государств, которым не предоставляется РНБ, ставки

По типу изменчивости и динамичности ставки таможенных пошлин подразделяются на фиксированные,

Скользящие ставки таможенных пошлин автоматически изменяются в зависимости от динамики мировых

Скользящие ставки таможенных пошлин автоматически изменяются в зависимости от динамики мировых

Таблица – Ставки вывозной таможенной пошлины на нефть сырую в зависимости

Ставки вывозных таможенных пошлин на отдельные категории товаров, выработанных из нефти,

Максимальные расчетные коэффициенты (К)

в отношении отдельных категорий товаров, выработанных из нефти

Максимальные расчетные коэффициенты (К)

в отношении отдельных категорий товаров, выработанных из нефти

Выделяются номинальные и эффективные ставки пошлин по продукции обрабатывающей промышленности:

Номинальные ставки

Номинальные ставки

где Тэ – эффективный уровень таможенной защиты;

Тn – номинальная ставка

где Тэ – эффективный уровень таможенной защиты;

Тn – номинальная ставка

Вывод: Если ставка Тn больше Тim, то Тэ больше Тn .

4. Сезонные пошлины и их применение в таможенном тарифе

Сезонная пошлина в

Сезонная пошлина в

Сезонные пошлины не могут устанавливаться на срок более шести месяцев. На

Сезонность производства связана с различными факторами: - в сельском хозяйстве –

Сезонные пошлины можно разделить на постоянные и оперативные:

Постоянные сезонные пошлины заранее

Сезонные пошлины можно разделить на постоянные и оперативные:

Постоянные сезонные пошлины заранее

Сезонные пошлины выполняют следующие функции:

Защитная

Стимулирующая

Основные моменты при обосновании сезонных

Защитная

Стимулирующая

Основные моменты при обосновании сезонных

При расчете исходной основы сезонной пошлины учитываются:

Со- прогнозируемая экономически обоснованная

себестоимость отечественной

Со- прогнозируемая экономически обоснованная

себестоимость отечественной

Далее определяется сезонная пошлина:

Псез. = Опи.сез. Х К кор.

где

Псез. = Опи.сез. Х К кор.

где

Исходная основа экспортной сезонной пошлины может рассчитываться по следующей формуле:

Опэ

Опэ

Сезонными пошлинами облагаются следующие товары:

сахар-сырец, сахар белый, яблоки, томаты, огурцы,

Сезонными пошлинами облагаются следующие товары:

сахар-сырец, сахар белый, яблоки, томаты, огурцы,

Энергосбережение

Энергосбережение Рынок труда. Заработная плата

Рынок труда. Заработная плата Экономика: наука и хозяйство

Экономика: наука и хозяйство Формы организации производства

Формы организации производства Монетаризм как школа экономической теории

Монетаризм как школа экономической теории Экономика. Учебники из ЭБС

Экономика. Учебники из ЭБС Перспективные направления развития железнодорожного транспорта в России

Перспективные направления развития железнодорожного транспорта в России Apec. Port security brief (Singapore)

Apec. Port security brief (Singapore) Бортникова С.Л. Экономическая сфера. Подготовка к ЕГЭ

Бортникова С.Л. Экономическая сфера. Подготовка к ЕГЭ ТН ВЭД – основа Таможенного тарифа (правовой статус и назначение)

ТН ВЭД – основа Таможенного тарифа (правовой статус и назначение) Производственная и организационная структура предприятий

Производственная и организационная структура предприятий НТИ России: основные тренды и точки роста. Лекция 1

НТИ России: основные тренды и точки роста. Лекция 1 Формування доходів державного бюджету та шляхи його оптимізації

Формування доходів державного бюджету та шляхи його оптимізації Основы поведения субъектов современной рыночной экономики. Тема 7

Основы поведения субъектов современной рыночной экономики. Тема 7 Государство, право и социально-экономическое развитие

Государство, право и социально-экономическое развитие Цифровая экономика, понятие, перспективы, тенденции развития в РФ

Цифровая экономика, понятие, перспективы, тенденции развития в РФ Внешняя политика Казахстана

Внешняя политика Казахстана Экономика и экономическая наука

Экономика и экономическая наука Экономия электроэнергии

Экономия электроэнергии Основные тенденции развития российской экономики: от рецессии к стагнации

Основные тенденции развития российской экономики: от рецессии к стагнации Милтон Фридман

Милтон Фридман Понятие амортизации и износа основных фондов

Понятие амортизации и износа основных фондов Политическая экономия: потенциал решения проблем, не решаемых неоклассикой

Политическая экономия: потенциал решения проблем, не решаемых неоклассикой Макроэкономическая нестабильность. Экономические циклы, безработица, инфляция

Макроэкономическая нестабильность. Экономические циклы, безработица, инфляция Предмет исследования и актуальность геоэкономики

Предмет исследования и актуальность геоэкономики Теоретические основы экономики труда

Теоретические основы экономики труда Товар и его свойства

Товар и его свойства Центральный экономический район (ЦЭР)

Центральный экономический район (ЦЭР)