- Таможенное регулирование внешнеэкономической деятельности

Содержание

- 2. Цель: освоить систему организации таможенного регулирования внешнеэкономической деятельности Ключевые слова: экспорт, импорт, реэкспорт, реимпорт, товар, товарная

- 3. 1. ЭКСПОРТНЫЕ ОПЕРАЦИИ, ИМПОРТНЫЕ ОПЕРАЦИИ, РЕЭКСПОРТ, РЕИМПОРТ. 2. ТОВАРНАЯ НОМЕНКЛАТУРА ВЭД (ТН ВЭД): СТРУКТУРА И СОДЕРЖАНИЕ.

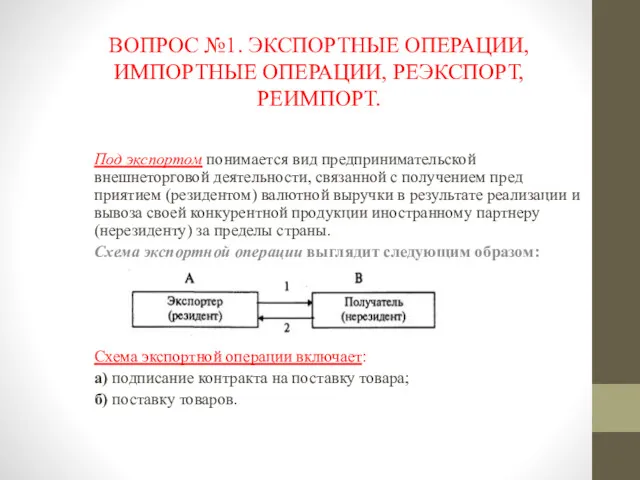

- 4. ВОПРОС №1. ЭКСПОРТНЫЕ ОПЕРАЦИИ, ИМПОРТНЫЕ ОПЕРАЦИИ, РЕЭКСПОРТ, РЕИМПОРТ. Под экспортом понимается вид предпринимательской внешнеторговой деятельности, связанной

- 5. Основные продукты, характеризующие экспортную операцию: • заключение контракта с иностранными контрагентами (нерезидентами); • пересечение товарами границы

- 6. ПРЯМОЙ ЭКСПОРТ ОСУЩЕСТВЛЯЕТСЯ ЧЕРЕЗ ЭКСПОРТНЫЙ ОТДЕЛ ПРЕДПРИЯТИЯ, НАХОДЯЩИЙСЯ В СОБСТВЕННОЙ СТРАНЕ, ЧЕРЕЗ СБЫТОВОЕ ОТДЕЛЕНИЕ (ФИЛИАЛ) ЗА

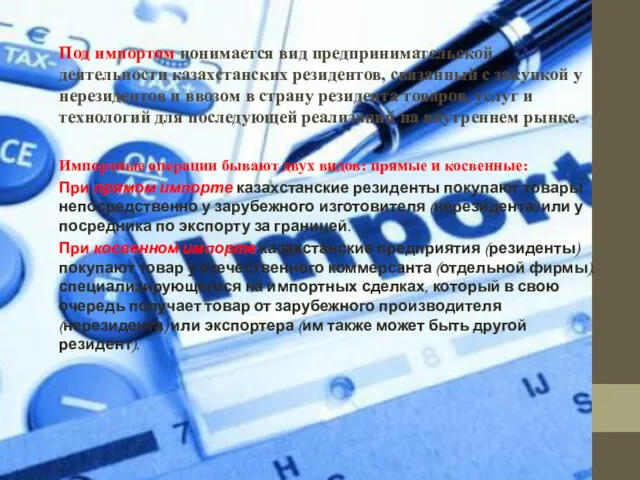

- 7. Под импортом понимается вид предпринимательской деятельности казахстанских резидентов, связанный с закупкой у нерезидентов и ввозом в

- 8. Импортный режим бывает двух видов: Нелицензируемый импорт осуществляется в том случае, когда заключение импортных контрактов не

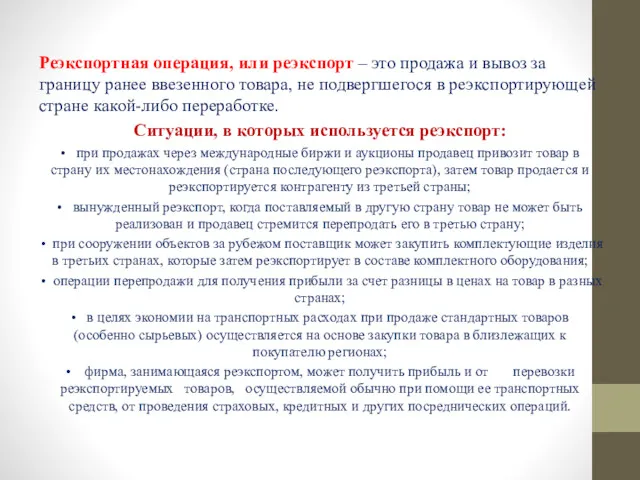

- 9. Реэкспортная операция, или реэкспорт – это продажа и вывоз за границу ранее ввезенного товара, не подвергшегося

- 10. ТОВАРНАЯ НОМЕНКЛАТУРА ВЭД (ТН ВЭД): СТРУКТУРА И СОДЕРЖАНИЕ. Товарная номенклатура внешнеэкономической деятельности (ТН ВЭД) — классификатор

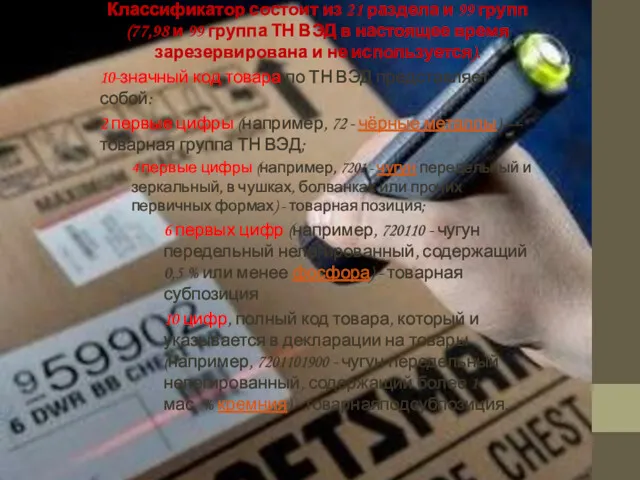

- 11. Классификатор состоит из 21 раздела и 99 групп (77,98 и 99 группа ТН ВЭД в настоящее

- 12. Классификация товаров по Товарной номенклатуре внешнеэкономической деятельности ЕАЭС (ТН ВЭД ЕАЭС) является одним из наиболее актуальных

- 13. Существуют признаки и правила классификации: 1. Признак классификации - свойство или характеристика объекта (товара), положенные в

- 14. Гармонизированная система - это первая международная номенклатура, учитывающая требования статистики внешней торговли. Классификационная схема Гармонизированной системы

- 15. Согласно Конвенции, договаривающиеся стороны имеют следующие обязательства: - использовать все товарные позиции и субпозиции Гармонизированной системы,

- 16. Для правильного определения кода товара в соответствии с ТН ВЭД необходимо выполнение следующих условий: - точное

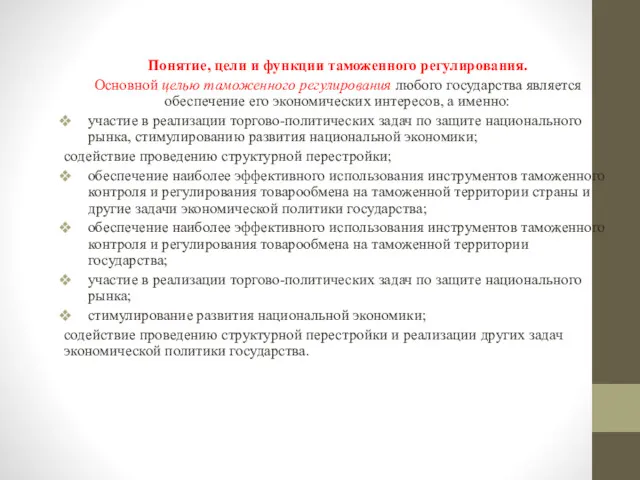

- 17. Понятие, цели и функции таможенного регулирования. Основной целью таможенного регулирования любого государства является обеспечение его экономических

- 18. В соответствии с указанными целями на таможенные органы страны возлагаются следующие основные функции: защита экономических интересов

- 19. Структуру современного таможенного регулирования в общем виде можно представить следующим образом: 1) принципы перемещения через таможенную

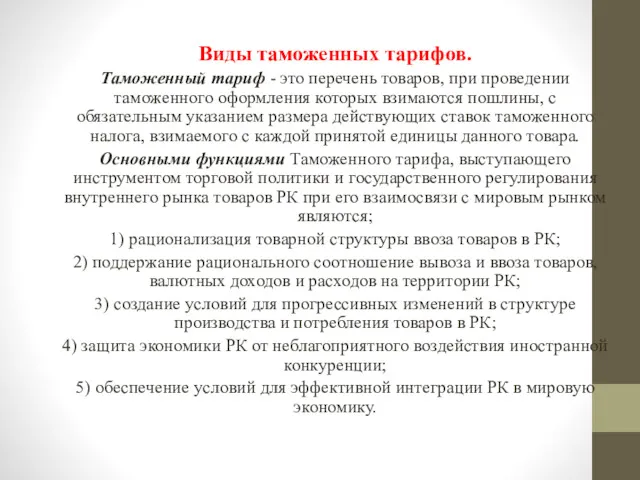

- 20. Виды таможенных тарифов. Таможенный тариф - это перечень товаров, при проведении таможенного оформления которых взимаются пошлины,

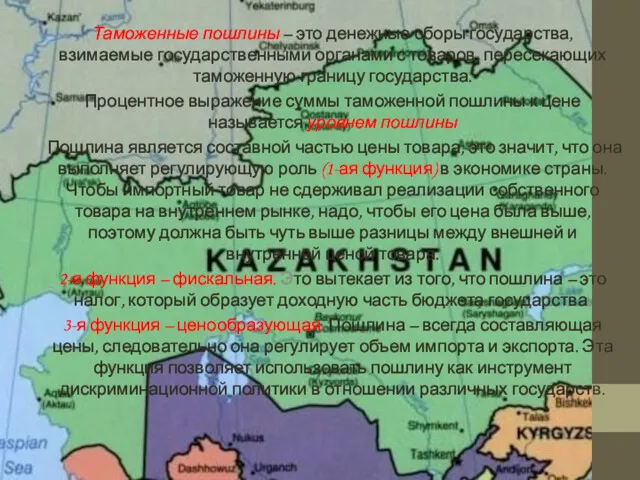

- 21. Таможенные пошлины – это денежные сборы государства, взимаемые государственными органами с товаров, пересекающих таможенную границу государства.

- 23. Скачать презентацию

Цель: освоить систему организации таможенного регулирования внешнеэкономической деятельности

Ключевые слова: экспорт, импорт,

Цель: освоить систему организации таможенного регулирования внешнеэкономической деятельности

Ключевые слова: экспорт, импорт,

1. ЭКСПОРТНЫЕ ОПЕРАЦИИ, ИМПОРТНЫЕ ОПЕРАЦИИ, РЕЭКСПОРТ, РЕИМПОРТ.

2. ТОВАРНАЯ НОМЕНКЛАТУРА ВЭД

1. ЭКСПОРТНЫЕ ОПЕРАЦИИ, ИМПОРТНЫЕ ОПЕРАЦИИ, РЕЭКСПОРТ, РЕИМПОРТ. 2. ТОВАРНАЯ НОМЕНКЛАТУРА ВЭД

ВОПРОС №1. ЭКСПОРТНЫЕ ОПЕРАЦИИ, ИМПОРТНЫЕ ОПЕРАЦИИ, РЕЭКСПОРТ, РЕИМПОРТ.

Под экспортом понимается вид

ВОПРОС №1. ЭКСПОРТНЫЕ ОПЕРАЦИИ, ИМПОРТНЫЕ ОПЕРАЦИИ, РЕЭКСПОРТ, РЕИМПОРТ.

Под экспортом понимается вид

Основные продукты, характеризующие экспортную операцию:

• заключение контракта с иностранными контрагентами (нерезидентами);

•

Основные продукты, характеризующие экспортную операцию:

• заключение контракта с иностранными контрагентами (нерезидентами);

•

ПРЯМОЙ ЭКСПОРТ ОСУЩЕСТВЛЯЕТСЯ ЧЕРЕЗ ЭКСПОРТНЫЙ ОТДЕЛ ПРЕДПРИЯТИЯ, НАХОДЯЩИЙСЯ В СОБСТВЕННОЙ СТРАНЕ,

ПРЯМОЙ ЭКСПОРТ ОСУЩЕСТВЛЯЕТСЯ ЧЕРЕЗ ЭКСПОРТНЫЙ ОТДЕЛ ПРЕДПРИЯТИЯ, НАХОДЯЩИЙСЯ В СОБСТВЕННОЙ СТРАНЕ,

Под импортом понимается вид предпринимательской деятельности казахстанских резидентов, связанный с закупкой

Под импортом понимается вид предпринимательской деятельности казахстанских резидентов, связанный с закупкой

Импортный режим бывает двух видов:

Нелицензируемый импорт осуществляется в том случае, когда заключение

Нелицензируемый импорт осуществляется в том случае, когда заключение

Реэкспортная операция, или реэкспорт – это продажа и вывоз за границу

Реэкспортная операция, или реэкспорт – это продажа и вывоз за границу

ТОВАРНАЯ НОМЕНКЛАТУРА ВЭД (ТН ВЭД): СТРУКТУРА И СОДЕРЖАНИЕ.

Товарная номенклатура внешнеэкономической деятельности

ТОВАРНАЯ НОМЕНКЛАТУРА ВЭД (ТН ВЭД): СТРУКТУРА И СОДЕРЖАНИЕ.

Товарная номенклатура внешнеэкономической деятельности

Классификатор состоит из 21 раздела и 99 групп (77,98 и 99

Классификатор состоит из 21 раздела и 99 групп (77,98 и 99

Классификация товаров по Товарной номенклатуре внешнеэкономической деятельности ЕАЭС (ТН ВЭД ЕАЭС)

Классификация товаров по Товарной номенклатуре внешнеэкономической деятельности ЕАЭС (ТН ВЭД ЕАЭС)

Существуют признаки и правила классификации:

1. Признак классификации - свойство или характеристика

Существуют признаки и правила классификации:

1. Признак классификации - свойство или характеристика

Гармонизированная система - это первая международная номенклатура, учитывающая требования статистики внешней

Гармонизированная система - это первая международная номенклатура, учитывающая требования статистики внешней

Согласно Конвенции, договаривающиеся стороны имеют следующие обязательства:

- использовать все товарные

Согласно Конвенции, договаривающиеся стороны имеют следующие обязательства:

- использовать все товарные

Для правильного определения кода товара в соответствии с ТН ВЭД необходимо

Для правильного определения кода товара в соответствии с ТН ВЭД необходимо

Понятие, цели и функции таможенного регулирования.

Основной целью таможенного регулирования любого

Понятие, цели и функции таможенного регулирования.

Основной целью таможенного регулирования любого

В соответствии с указанными целями на таможенные органы страны возлагаются следующие

Структуру современного таможенного регулирования в общем виде можно представить следующим образом:

1)

Структуру современного таможенного регулирования в общем виде можно представить следующим образом:

1)

Виды таможенных тарифов.

Таможенный тариф - это перечень товаров, при проведении таможенного оформления

Виды таможенных тарифов.

Таможенный тариф - это перечень товаров, при проведении таможенного оформления

Таможенные пошлины – это денежные сборы государства, взимаемые государственными органами с

Таможенные пошлины – это денежные сборы государства, взимаемые государственными органами с

Решение экономических задач. Семейный бюджет

Решение экономических задач. Семейный бюджет Место и роль эконометрики в экономической науке и практике

Место и роль эконометрики в экономической науке и практике Світовий ринок товарів та послуг

Світовий ринок товарів та послуг Продовольственная безопасность

Продовольственная безопасность Нетарифные барьеры. Экспортные субсидии. Свободная торговля. Всемирная торговая организация (ВТО). Россия и ВТО

Нетарифные барьеры. Экспортные субсидии. Свободная торговля. Всемирная торговая организация (ВТО). Россия и ВТО Организация деятельности центрального банка Российской Федерации в 1945-1990 годы. (Лекция 5)

Организация деятельности центрального банка Российской Федерации в 1945-1990 годы. (Лекция 5) Economic growth

Economic growth Теория производства

Теория производства Медициналық қызметтер нарығындағы бәсекелестің типтері

Медициналық қызметтер нарығындағы бәсекелестің типтері Национальная экономика, содержание, структура и измерение параметров

Национальная экономика, содержание, структура и измерение параметров Результаты и эффективность деятельности предприятия

Результаты и эффективность деятельности предприятия Система планирования деятельности предприятия

Система планирования деятельности предприятия Руководство Фраскати

Руководство Фраскати Промышленная политика Республики Корея

Промышленная политика Республики Корея Глобализация мировой экономики и её последствия

Глобализация мировой экономики и её последствия Экономические системы. Рыночная система хозяйствования

Экономические системы. Рыночная система хозяйствования Предпринимательский всеобуч

Предпринимательский всеобуч Контрольный тест. 7 класс

Контрольный тест. 7 класс Исследовательский проект Разумная экономия энергии

Исследовательский проект Разумная экономия энергии Государственные расходы и налоги. Деньги и их функции. (Тема 11)

Государственные расходы и налоги. Деньги и их функции. (Тема 11) Экономический анализ как наука

Экономический анализ как наука Экономика общественного сектора

Экономика общественного сектора Бәсеке. Бәсекенің түрлері

Бәсеке. Бәсекенің түрлері Трудовые ресурсы предприятия: основные понятия, структура, показатели

Трудовые ресурсы предприятия: основные понятия, структура, показатели Рынки факторов производства и формирование факторных доходов. (Тема 7)

Рынки факторов производства и формирование факторных доходов. (Тема 7) Налоговая система

Налоговая система Инвестиционно-инновационная активность (привлекательнось) региона РФ. Астраханская область

Инвестиционно-инновационная активность (привлекательнось) региона РФ. Астраханская область Нарушения макроэкономического равновесия: инфляция и безработица. (Тема 3)

Нарушения макроэкономического равновесия: инфляция и безработица. (Тема 3)