- Цели и задачи экономической оценки нефтегазовых проектов

Содержание

- 2. Проект (общее понятие) Проект - группа работ/задач, которые необходимо выполнить в заданный период для достижения поставленных

- 3. Инвестиции в проектах Инвестиции- денежные средства, ценные бумаги, иное имущество, имеющее денежную оценку, вкладываемые в производственные

- 4. Эффект (понятие) Эффект - это конечный результат, полученный от проведения какого-либо мероприятия, вызывающего улучшение каких-либо показателей

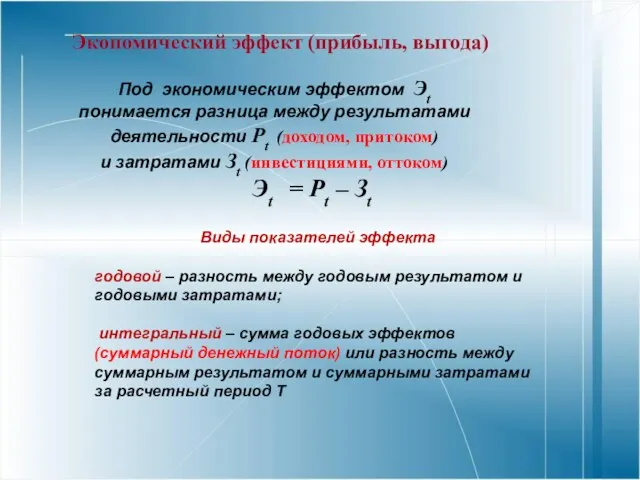

- 5. Экономический эффект (прибыль, выгода) Под экономическим эффектом Эt понимается разница между результатами деятельности Рt (доходом, притоком)

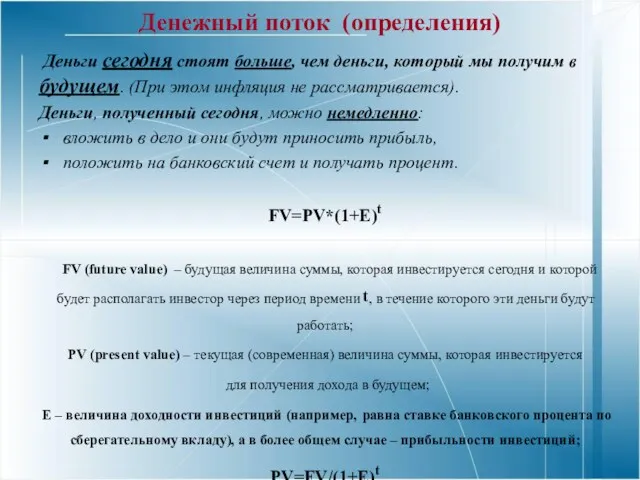

- 6. Денежный поток (определения) Деньги сегодня стоят больше, чем деньги, который мы получим в будущем. (При этом

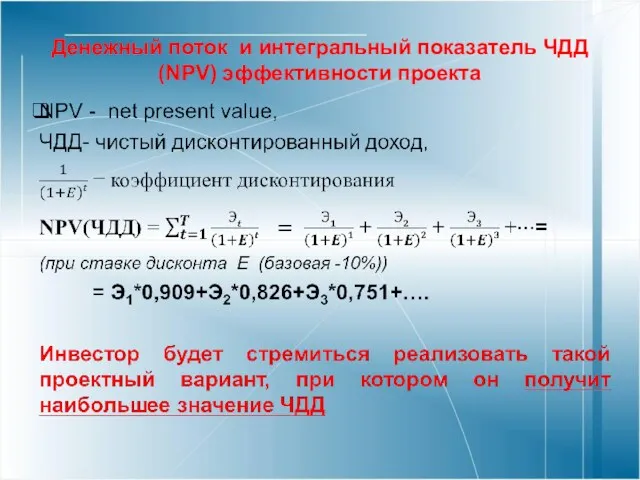

- 7. Денежный поток и интегральный показатель ЧДД (NPV) эффективности проекта

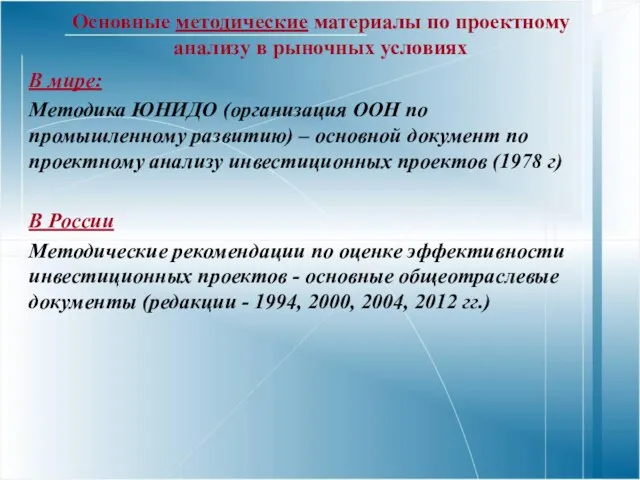

- 8. Основные методические материалы по проектному анализу в рыночных условиях В мире: Методика ЮНИДО (организация ООН по

- 9. Эффективность проекта в целом Эффективность участия в проекте Общественная эффективность Коммерческая эффективность Эффективность участия предприятий Эффективность

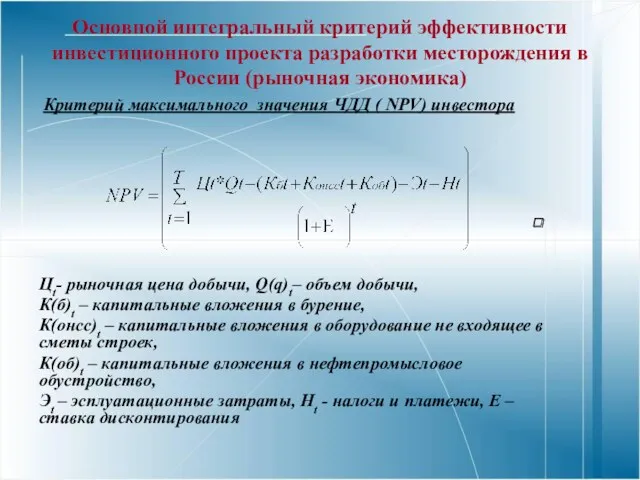

- 10. Основной интегральный критерий эффективности инвестиционного проекта разработки месторождения в России (рыночная экономика) Критерий максимального значения ЧДД

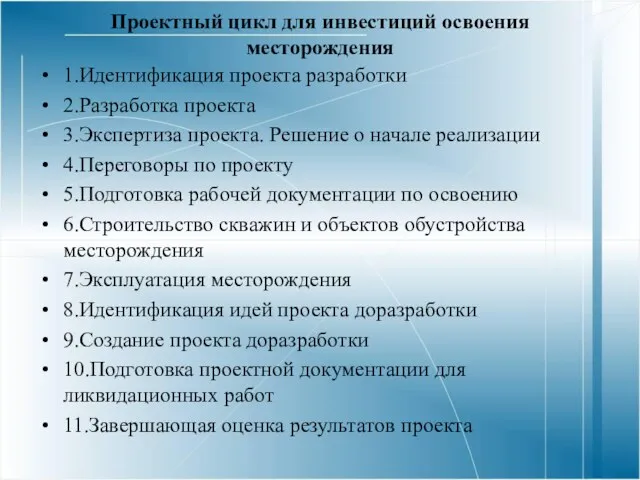

- 11. Проектный цикл для инвестиций освоения месторождения 1.Идентификация проекта разработки 2.Разработка проекта 3.Экспертиза проекта. Решение о начале

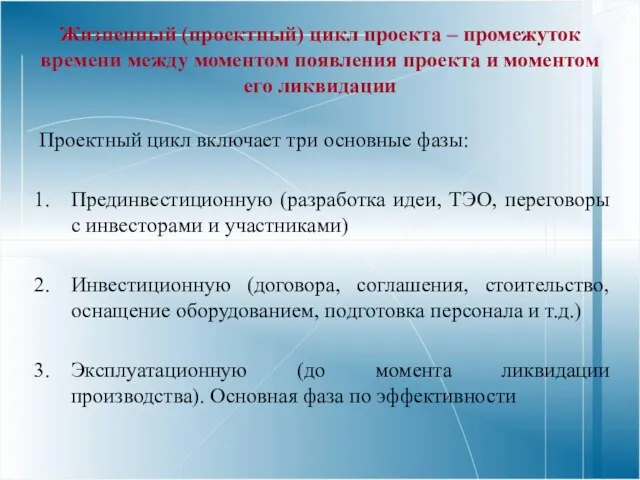

- 12. Жизненный (проектный) цикл проекта – промежуток времени между моментом появления проекта и моментом его ликвидации Проектный

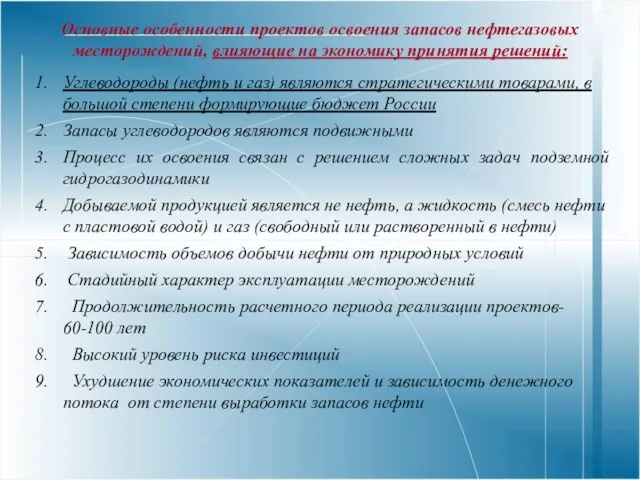

- 13. Основные особенности проектов освоения запасов нефтегазовых месторождений, влияющие на экономику принятия решений: Углеводороды (нефть и газ)

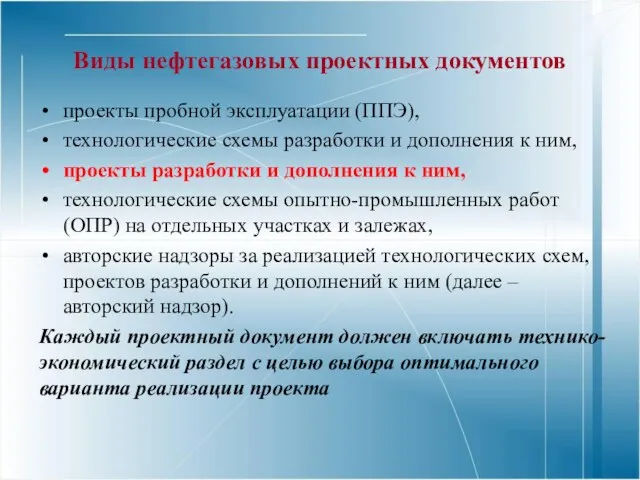

- 14. Виды нефтегазовых проектных документов проекты пробной эксплуатации (ППЭ), технологические схемы разработки и дополнения к ним, проекты

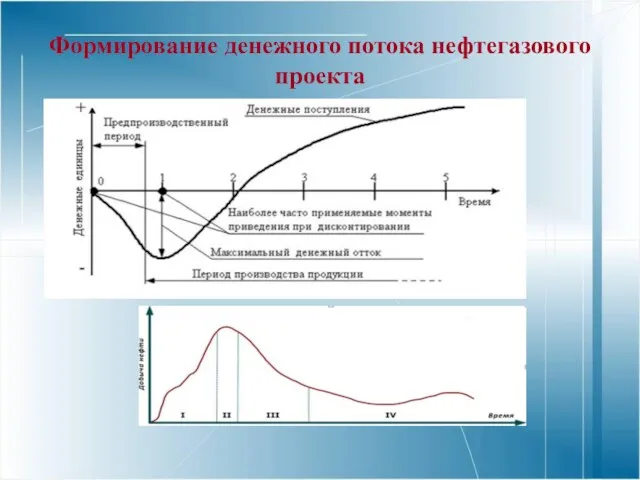

- 15. Формирование денежного потока нефтегазового проекта

- 16. Лекция 2. Лекция 2. Технологическая информация для расчетов экономической оценки проектов (технический модуль)

- 17. Российская система классификации запасов В настоящее время в России действует временная классификация 2001 г Российская система

- 18. Принципы управления процессом добычи Воздействие на залежь углеводородов: комплекс технологических и технических мероприятий, связанных добычей УВС

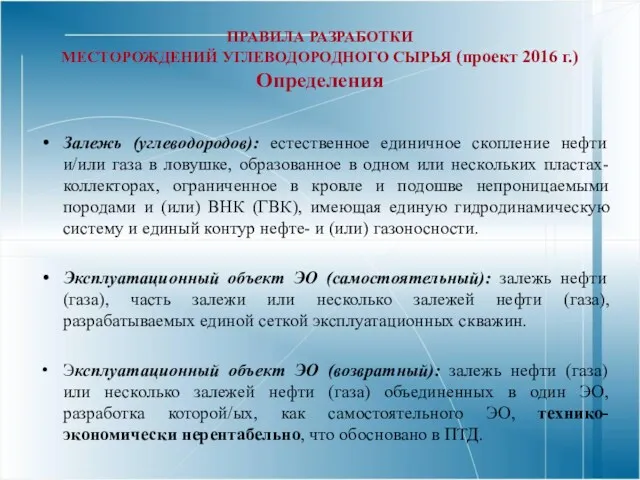

- 19. ПРАВИЛА РАЗРАБОТКИ МЕСТОРОЖДЕНИЙ УГЛЕВОДОРОДНОГО СЫРЬЯ (проект 2016 г.) Определения Залежь (углеводородов): естественное единичное скопление нефти и/или

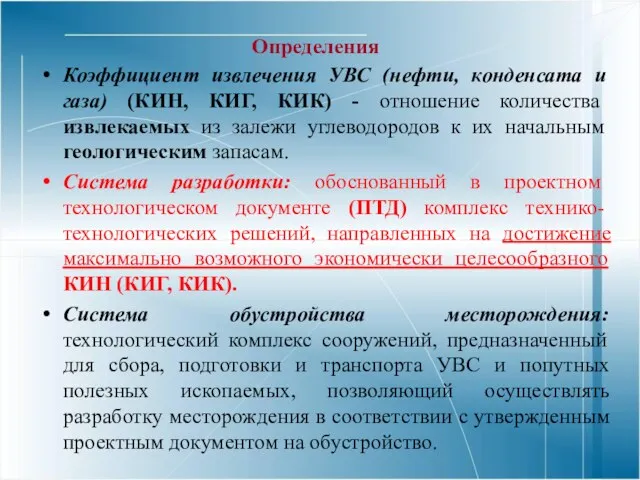

- 20. Определения Коэффициент извлечения УВС (нефти, конденсата и газа) (КИН, КИГ, КИК) - отношение количества извлекаемых из

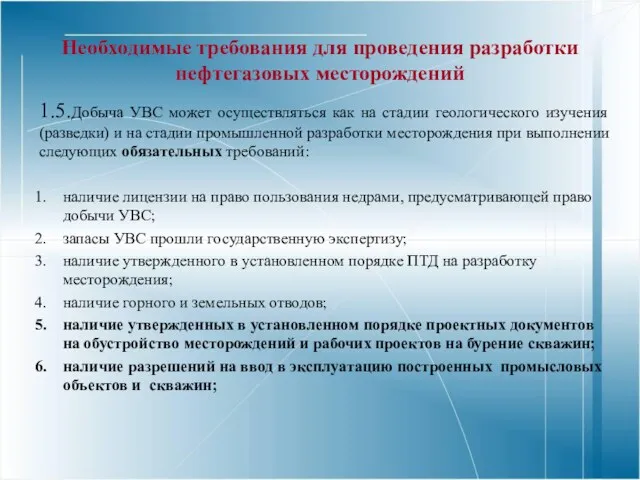

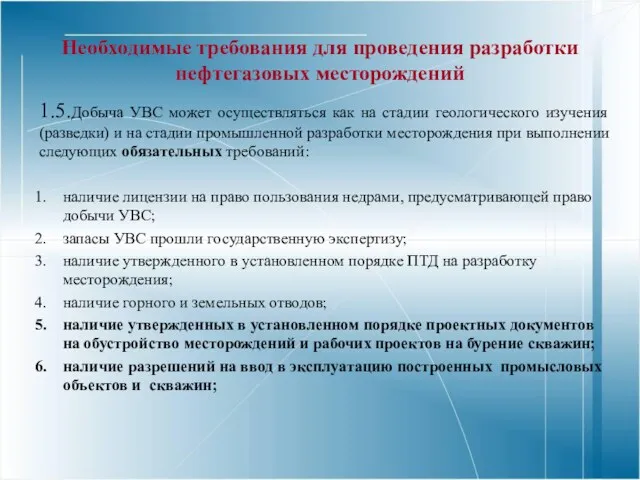

- 21. Необходимые требования для проведения разработки нефтегазовых месторождений 1.5.Добыча УВС может осуществляться как на стадии геологического изучения

- 22. Стадии разработки нефтегазовых месторождений (добыча УВС)

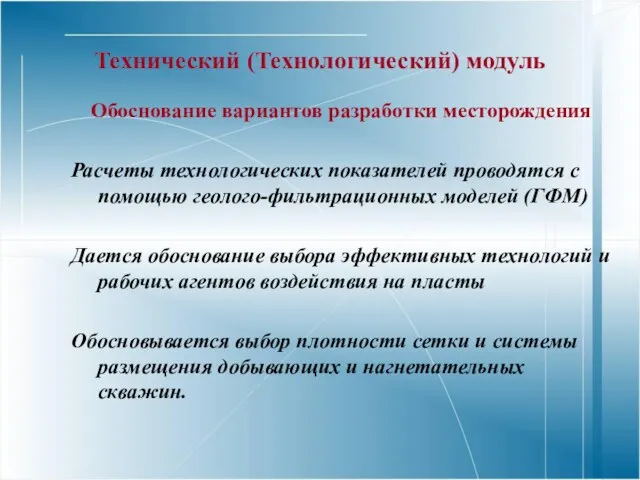

- 23. Технический (Технологический) модуль Обоснование вариантов разработки месторождения Расчеты технологических показателей проводятся с помощью геолого-фильтрационных моделей (ГФМ)

- 24. Технический (Технологический) модуль Обоснование вариантов разработки месторождения Расчеты технологических показателей проводятся с помощью геолого-фильтрационных моделей (ГФМ)

- 25. Необходимые требования для проведения разработки нефтегазовых месторождений 1.5.Добыча УВС может осуществляться как на стадии геологического изучения

- 26. . Лекция 3 Технико-экономическое моделирование нефтегазовых проектов Формула доходной части денежного потока проекта

- 27. Цены на сырую нефть В России до недавнего времени отсутствовал рынок сырой нефти. Следовательно – не

- 28. Международная товарно-сырьевая биржа в Санкт-Петербурге Роль нефтяной биржи для формирования цен внутреннего рынка Создать прозрачный и

- 29. Рыночные процедуры реализации нефти Основная цель создания нефтяной биржи - обязательная продажа через нее всего сырья,

- 30. Спотовый рынок Спотовые сделки ( Spot — на месте) (называются также наличными или кассовыми) —условия расчетов,

- 31. Поставки сырой нефти в России При расчетах цены на внутреннем рынке важным ориентиром для нефтегазовых компаний

- 32. Сорта российской нефти Urals – это смесь нефти из всех месторождений России, поставляемая на экспорт по

- 33. Сорта российской нефти Rebco Rebco (Russian Export Blend Crude Oil) - марка, используемая в торговле на

- 34. Сорта нефти на мировом рынке Brent Brent эталонная (маркерная) марка (или сорт) нефти, добываемой в Северном

- 35. Цена на нефть марки Brent Brent (Brent Crude) - это эталонная (маркерная) марка (сорт) нефти, добываемая

- 36. Методика определения цен на российском рынке нефти Цены на внутреннем рынке считаются по экспортному паритету Формулы

- 37. Расчет нетбэков Оценка эффективности

- 38. Цена нефти на границе – цены СИФ и ФОБ Цена экспорта Фоб (free on board -

- 39. Расчет цены на УВ Нетбэк - определение цены методом обратного счета. От цены Brent в месте

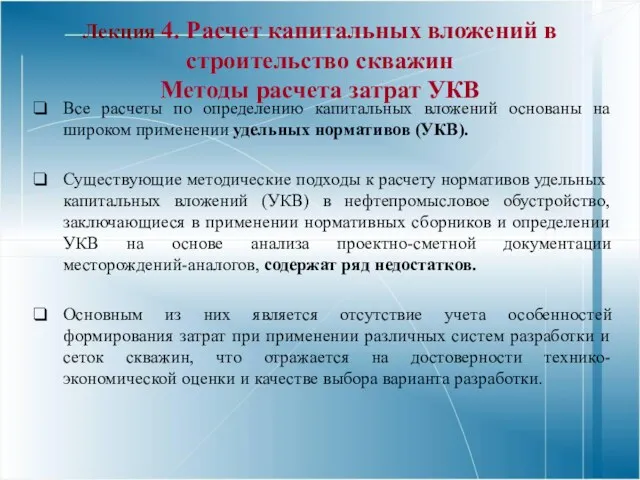

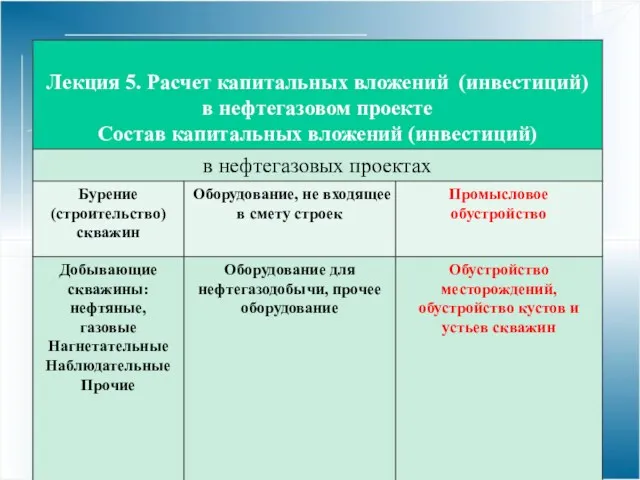

- 40. Лекция 4. Расчет капитальных вложений в строительство скважин Методы расчета затрат УКВ Все расчеты по определению

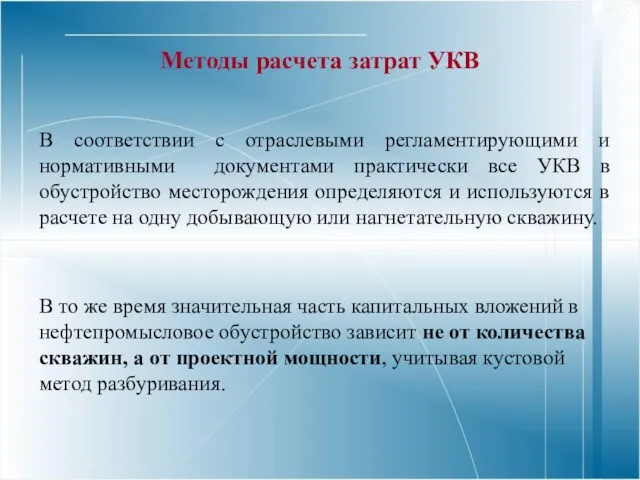

- 41. Методы расчета затрат УКВ В соответствии с отраслевыми регламентирующими и нормативными документами практически все УКВ в

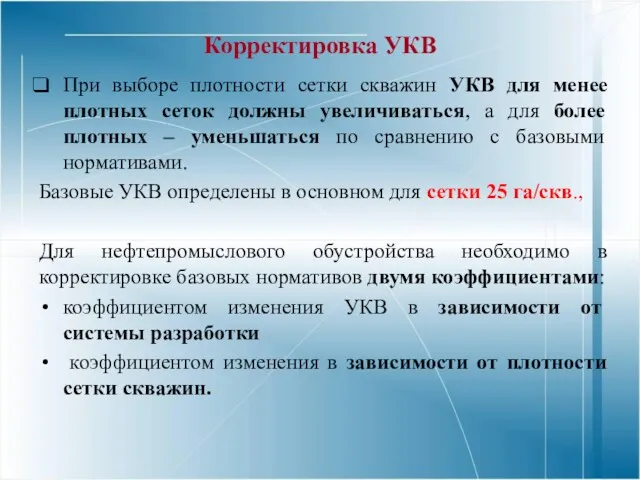

- 42. Корректировка УКВ При выборе плотности сетки скважин УКВ для менее плотных сеток должны увеличиваться, а для

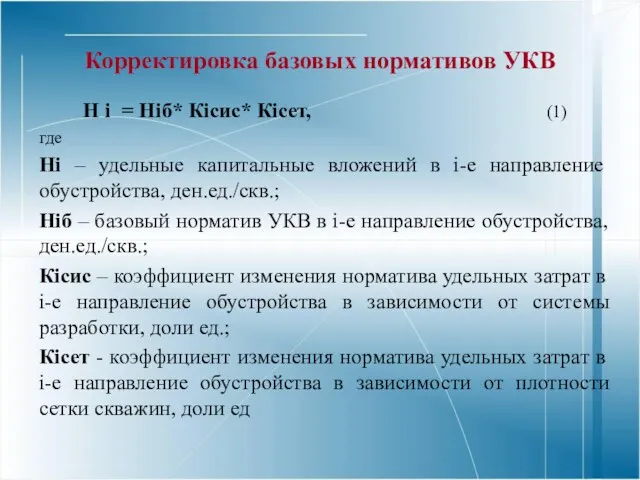

- 43. Корректировка базовых нормативов УКВ Н i = Нiб* Кiсис* Кiсет, (1) где Нi – удельные капитальные

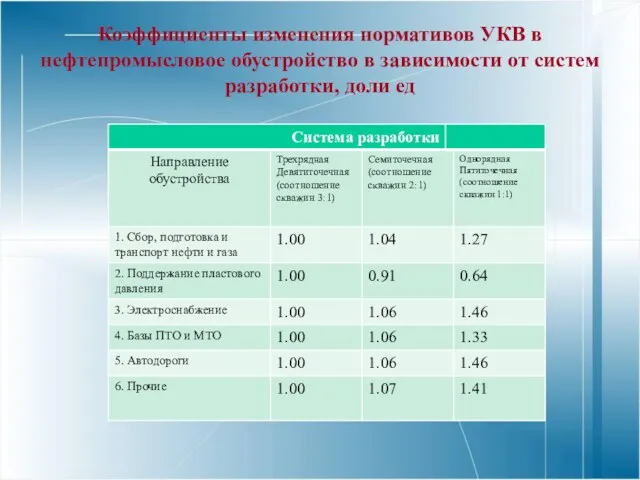

- 44. Коэффициенты изменения нормативов УКВ в нефтепромысловое обустройство в зависимости от систем разработки, доли ед

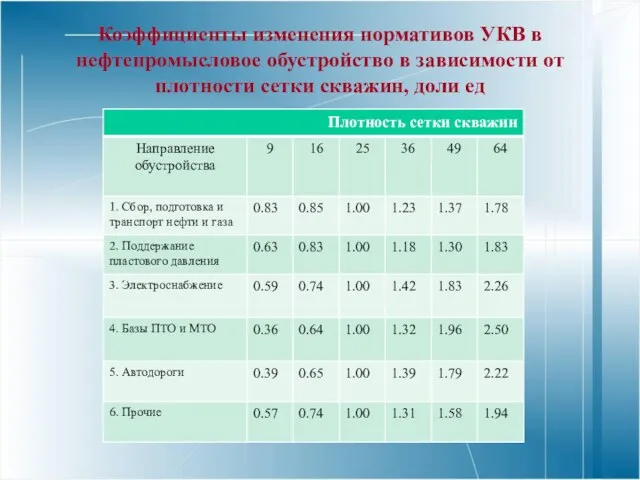

- 45. Коэффициенты изменения нормативов УКВ в нефтепромысловое обустройство в зависимости от плотности сетки скважин, доли ед

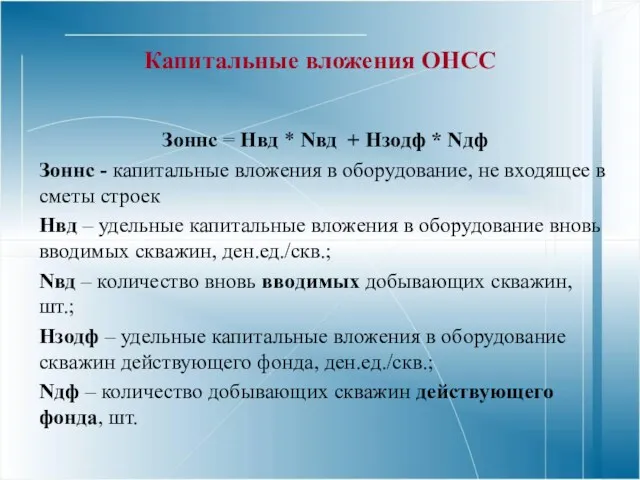

- 46. Капитальные вложения ОНСС Зоннс = Нвд * Nвд + Нзодф * Nдф Зоннс - капитальные вложения

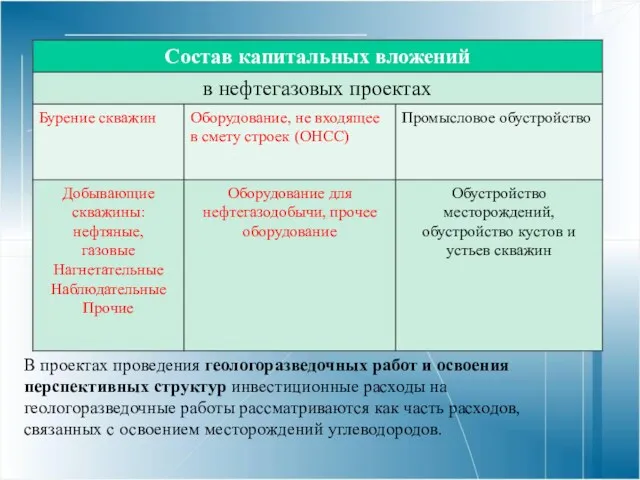

- 47. Капвложения в нефтегазовых проектах В проектах проведения геологоразведочных работ и освоения перспективных структур инвестиционные расходы на

- 48. Схема сбора и подготовки продукции скважин на нефтяном месторождении 1 - нефтяная скважина; 2 - автоматизированные

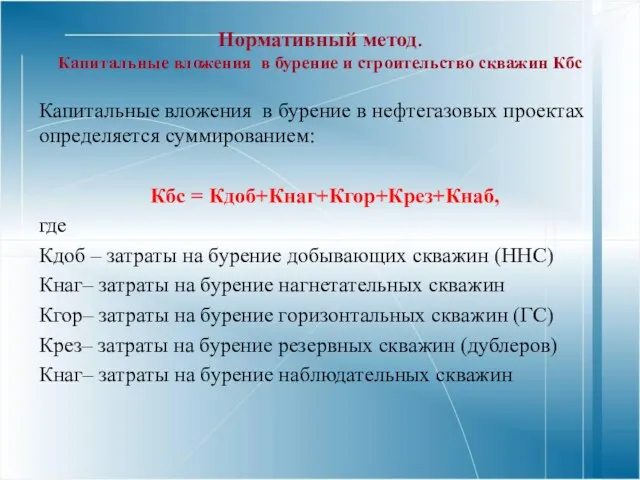

- 49. Нормативный метод. Капитальные вложения в бурение и строительство скважин Кбс Капитальные вложения в бурение в нефтегазовых

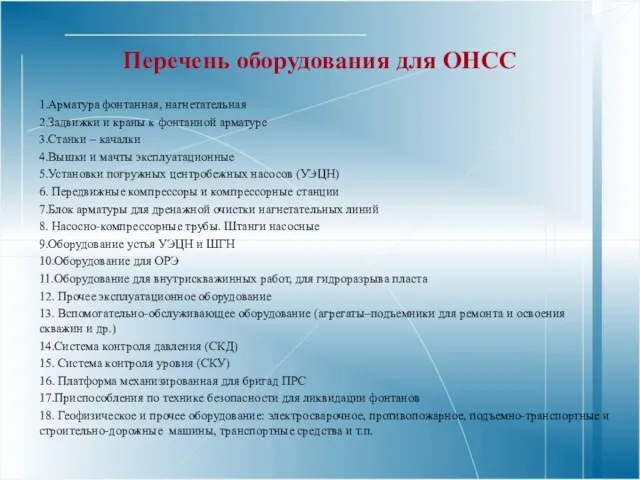

- 50. Перечень оборудования для ОНСС 1.Арматура фонтанная, нагнетательная 2.Задвижки и краны к фонтанной арматуре 3.Станки – качалки

- 51. Капвложения в нефтегазовых проектах

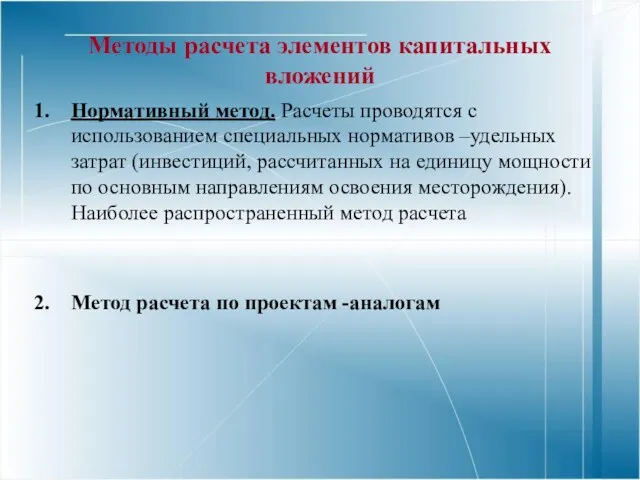

- 52. Методы расчета элементов капитальных вложений Нормативный метод. Расчеты проводятся с использованием специальных нормативов –удельных затрат (инвестиций,

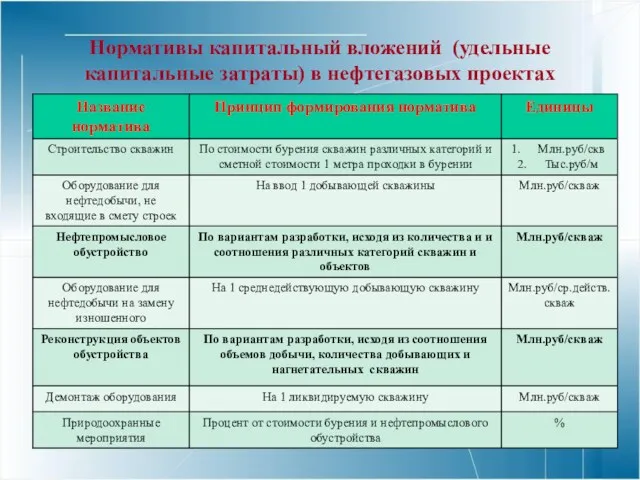

- 53. Нормативы капитальный вложений (удельные капитальные затраты) в нефтегазовых проектах

- 54. Капитальные вложения в проектах разработки нефтяных месторождений Кр Капитальные вложения на разработку Кр определяются суммированием затрат

- 55. Расчет капвложений на обустройство месторождения (нормативный метод) Коб = Нд*Nд+ Нн*Nн +Доб, где Коб – общие

- 56. Типовая схема обустройства месторождения

- 57. Основные группы обустройства нефтяного месторождения 1. Первоочередные объекты для ввода месторождения в эксплуатацию: Линия электропередачи (ЛЭП

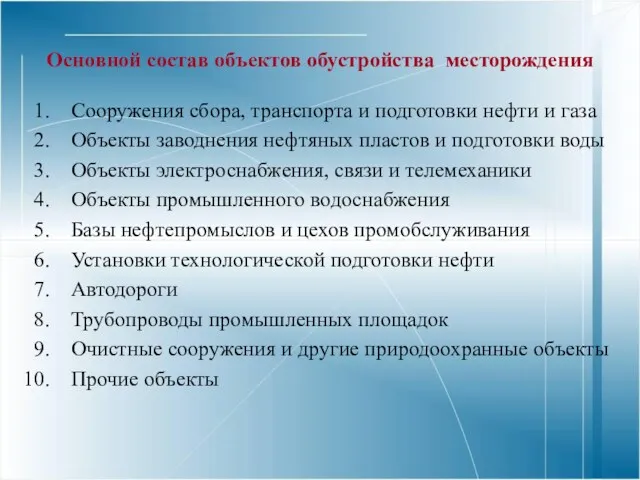

- 58. Основной состав объектов обустройства месторождения Сооружения сбора, транспорта и подготовки нефти и газа Объекты заводнения нефтяных

- 59. Схема генерального плана месторождения предусматривает: Размещение: устьев нефтяных, газовых, нагнетательных одиночных и кустов скважин, ГЗУ, ДНС,

- 60. Замерные и сепарационные установки Количество замерных установок и их размещение должно определяться технико-экономическим расчетом. В составе

- 61. Трубопроводы нефти и газа 1) выкидные трубопроводы, обеспечивавшие сбор продукции скважин до замерных установок; 2) нефтегазосборные

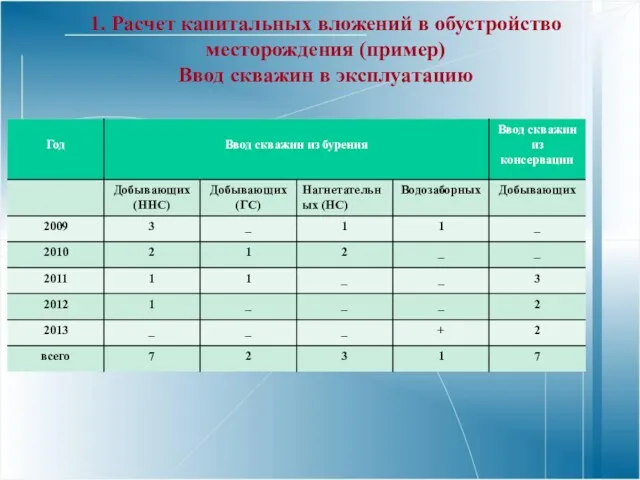

- 62. 1. Расчет капитальных вложений в обустройство месторождения (пример) Ввод скважин в эксплуатацию

- 63. 2. Расчет капитальных вложений в обустройство месторождения (нормативный метод)

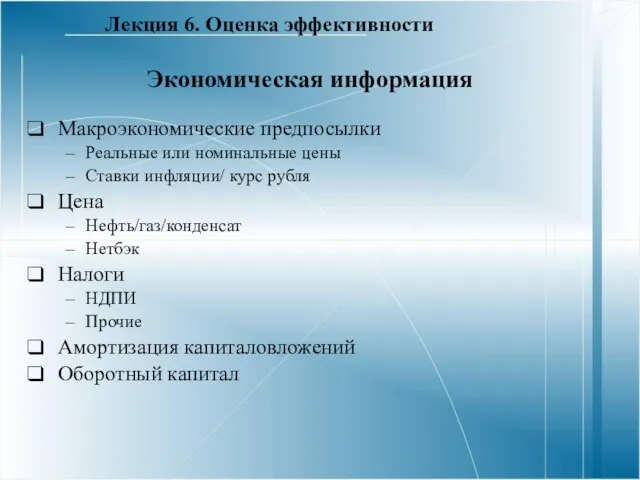

- 64. Экономическая информация Макроэкономические предпосылки Реальные или номинальные цены Ставки инфляции/ курс рубля Цена Нефть/газ/конденсат Нетбэк Налоги

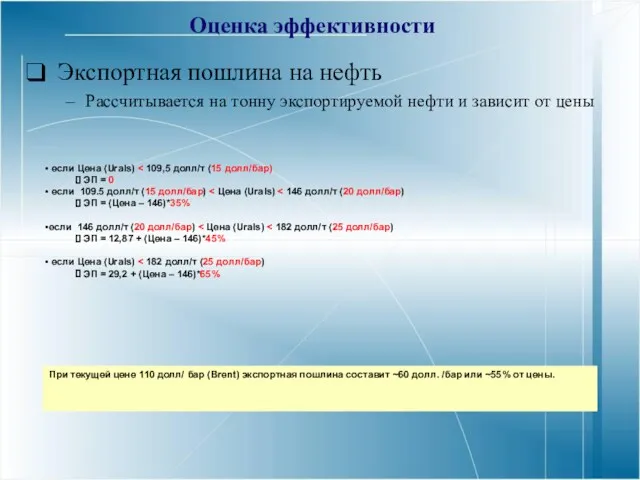

- 65. Экспортная пошлина на нефть Рассчитывается на тонну экспортируемой нефти и зависит от цены если Цена (Urals)

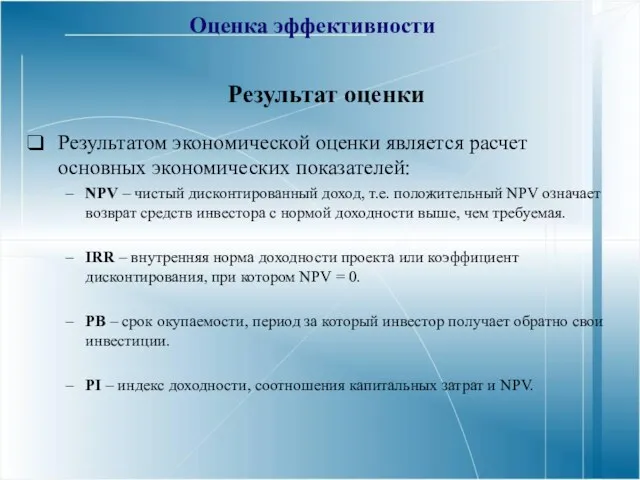

- 66. Результат оценки Результатом экономической оценки является расчет основных экономических показателей: NPV – чистый дисконтированный доход, т.е.

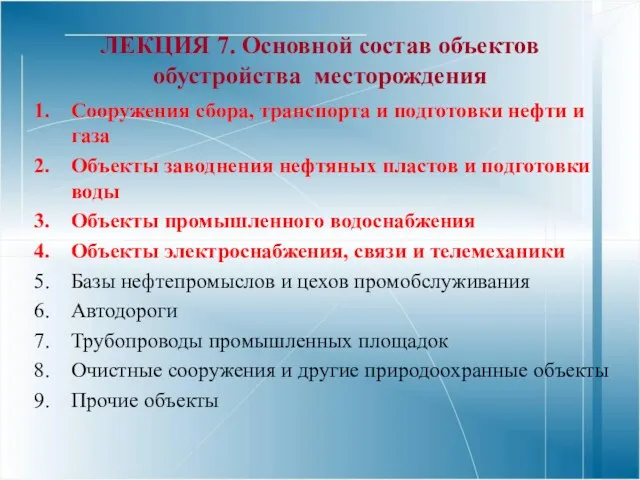

- 67. ЛЕКЦИЯ 7. Основной состав объектов обустройства месторождения Сооружения сбора, транспорта и подготовки нефти и газа Объекты

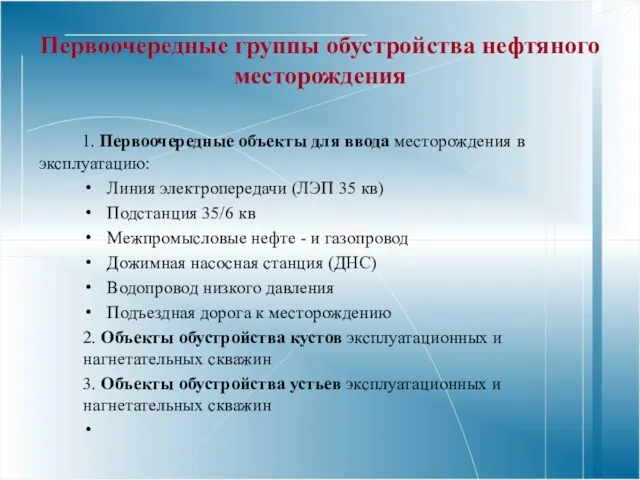

- 68. Первоочередные группы обустройства нефтяного месторождения 1. Первоочередные объекты для ввода месторождения в эксплуатацию: Линия электропередачи (ЛЭП

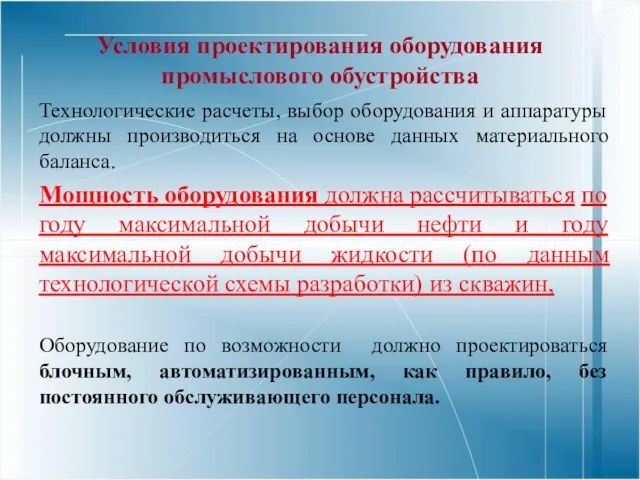

- 69. Условия проектирования оборудования промыслового обустройства Технологические расчеты, выбор оборудования и аппаратуры должны производиться на основе данных

- 70. оценке: технико- Новый подход к Метод объектного расчета обустройства на базе аналогии (экономическое моделирование) Объект-аналог специально

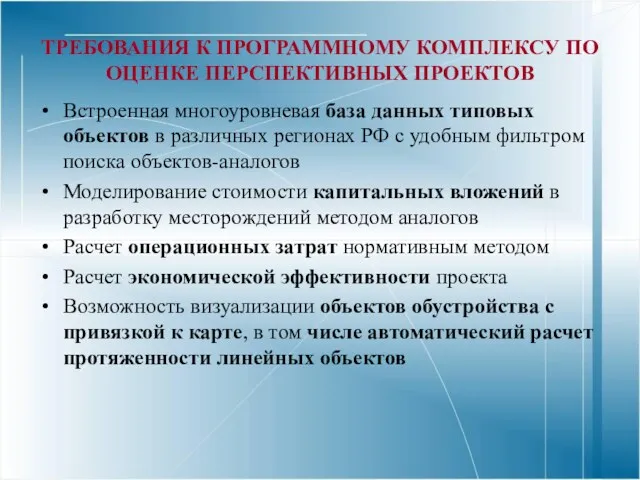

- 71. ТРЕБОВАНИЯ К ПРОГРАММНОМУ КОМПЛЕКСУ ПО ОЦЕНКЕ ПЕРСПЕКТИВНЫХ ПРОЕКТОВ Встроенная многоуровневая база данных типовых объектов в различных

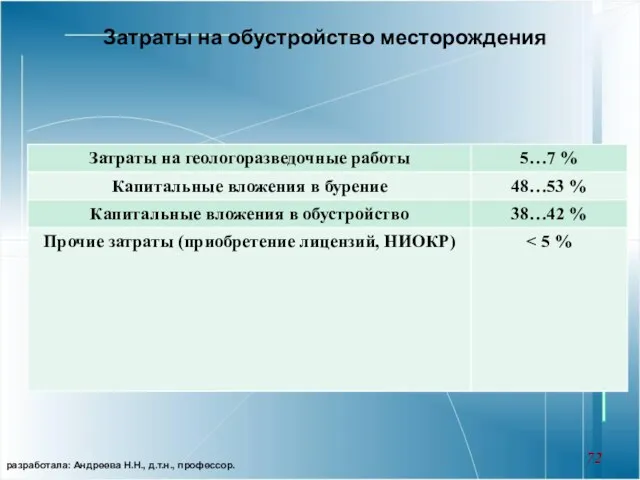

- 72. Затраты на обустройство месторождения разработала: Андреева Н.Н., д.т.н., профессор.

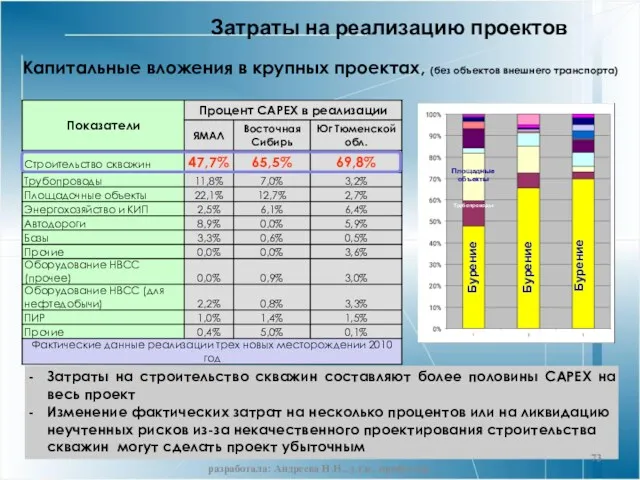

- 73. Капитальные вложения в крупных проектах, (без объектов внешнего транспорта) Бурение Площадные объекты Затраты на строительство скважин

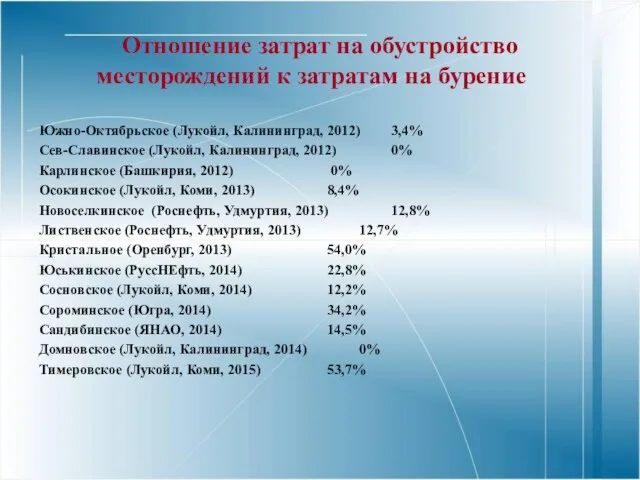

- 74. Отношение затрат на обустройство месторождений к затратам на бурение Южно-Октябрьское (Лукойл, Калининград, 2012) 3,4% Сев-Славинское (Лукойл,

- 75. Лекция 8. Нормативные документы по расчету себестоимости Состав затрат, включаемых в себестоимость продукции, регламентируется: Налоговым кодексом

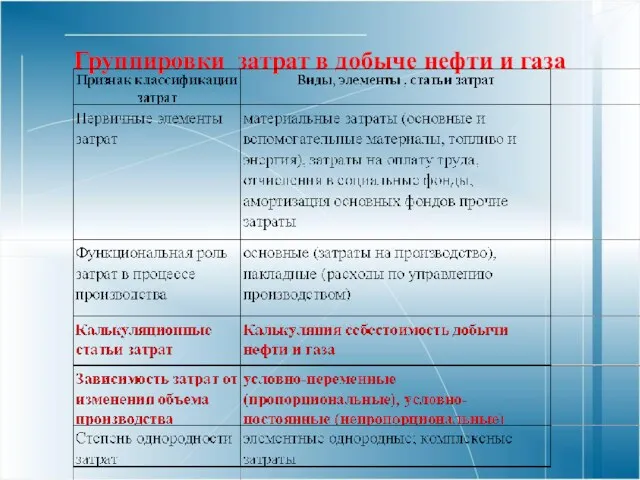

- 76. Группировки затрат в добыче нефти и газа

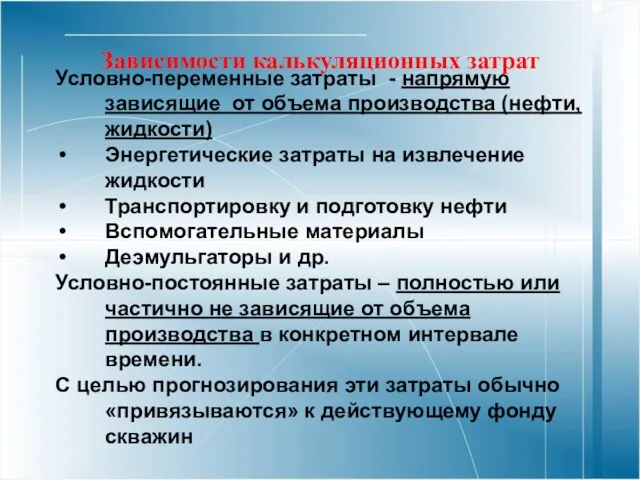

- 77. Зависимости калькуляционных затрат Условно-переменные затраты - напрямую зависящие от объема производства (нефти, жидкости) Энергетические затраты на

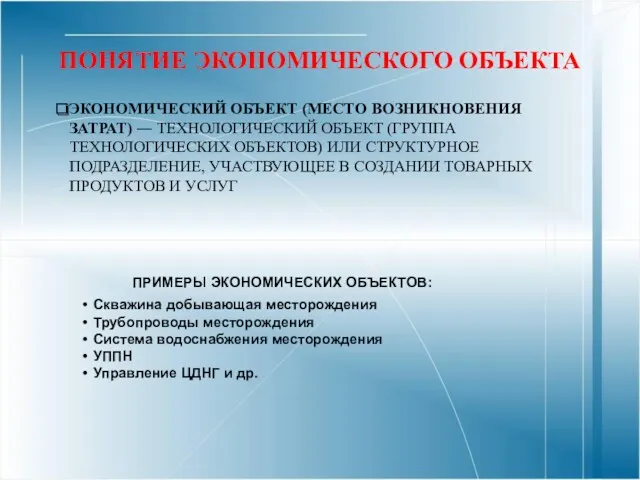

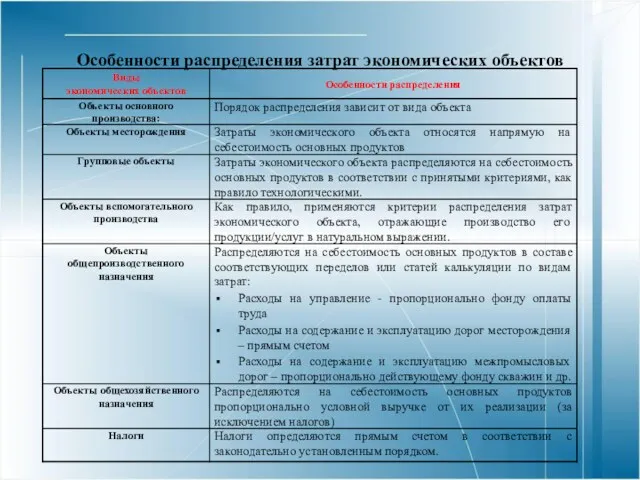

- 78. ПОНЯТИЕ ЭКОНОМИЧЕСКОГО ОБЪЕКТА ЭКОНОМИЧЕСКИЙ ОБЪЕКТ (МЕСТО ВОЗНИКНОВЕНИЯ ЗАТРАТ) ― ТЕХНОЛОГИЧЕСКИЙ ОБЪЕКТ (ГРУППА ТЕХНОЛОГИЧЕСКИХ ОБЪЕКТОВ) ИЛИ СТРУКТУРНОЕ

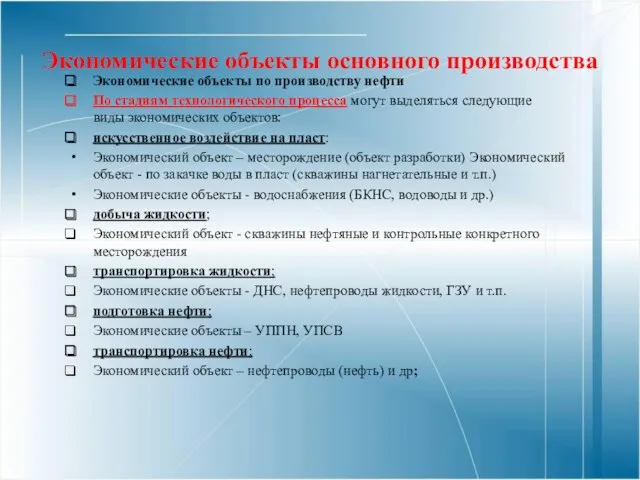

- 79. Экономические объекты основного производства Экономические объекты по производству нефти По стадиям технологического процесса могут выделяться следующие

- 80. Особенности распределения затрат экономических объектов

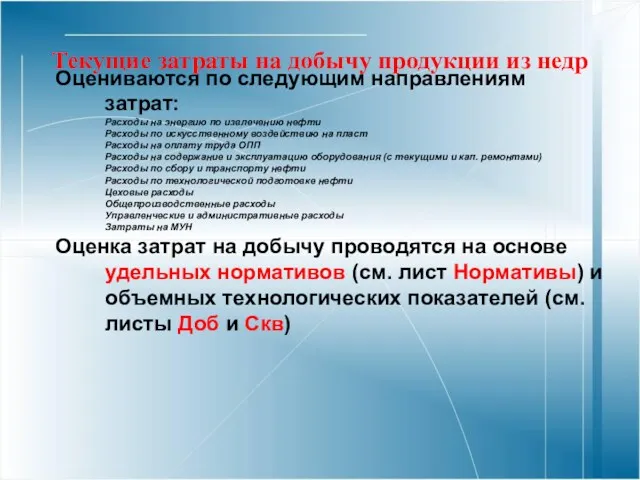

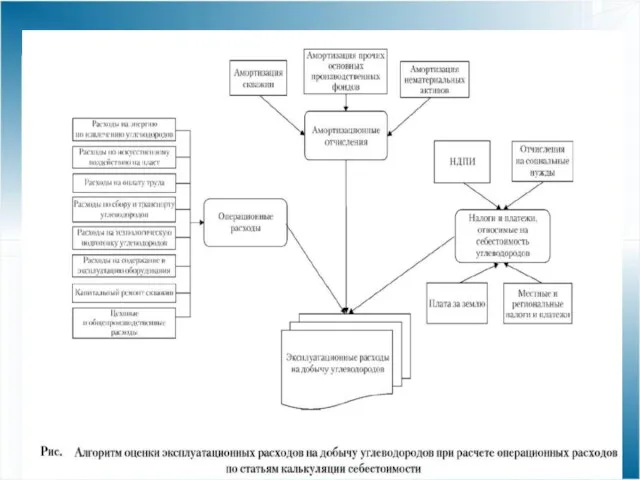

- 81. Текущие затраты на добычу продукции из недр Оцениваются по следующим направлениям затрат: Расходы на энергию по

- 82. Лекция 9. Прибыль проекта Пt - прибыль от реализации продукции; Т - расчетный период оценки деятельности

- 83. Состав эксплуатационных затрат В составе эксплуатационных затрат учтены затраты на : добычу продукции из недр; налоги,

- 84. Лекция 9. Амортизация

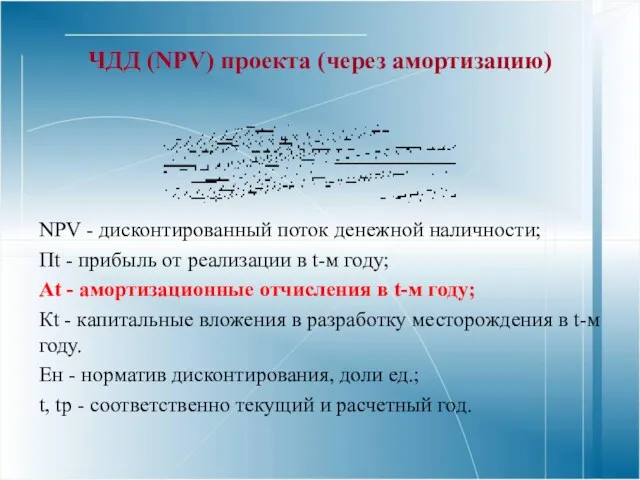

- 86. ЧДД (NPV) проекта (через амортизацию) NPV - дисконтированный поток денежной наличности; Пt - прибыль от реализации

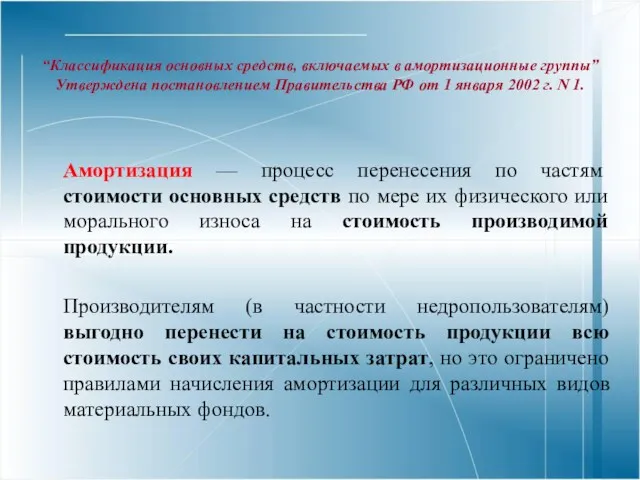

- 87. “Классификация основных средств, включаемых в амортизационные группы” Утверждена постановлением Правительства РФ от 1 января 2002 г.

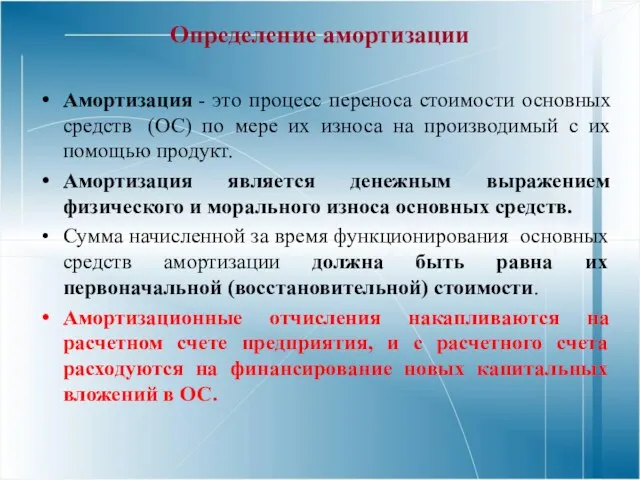

- 88. Определение амортизации Амортизация - это процесс переноса стоимости основных средств (ОС) по мере их износа на

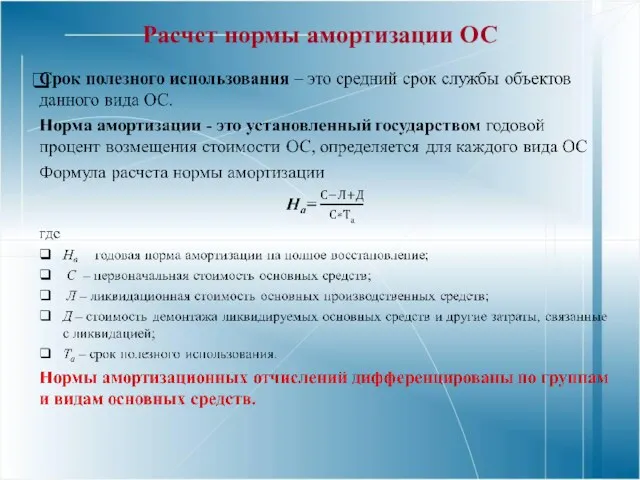

- 89. Расчет нормы амортизации ОС

- 90. Расчет амортизации Два основных метода распределения стоимости активов по периоду: метод равномерного начисления и метод ускоренной

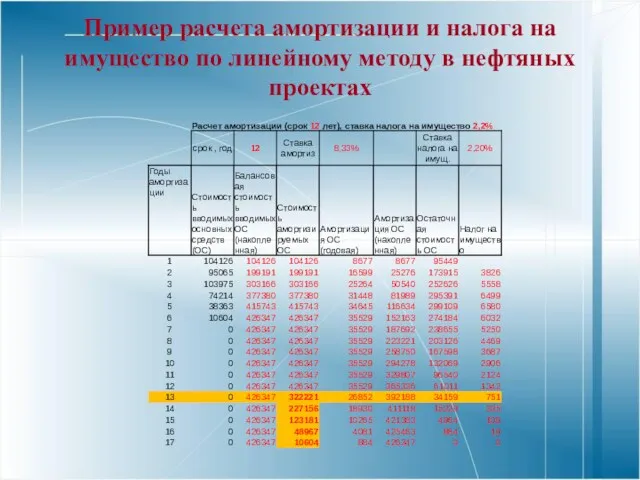

- 91. Пример расчета амортизации и налога на имущество по линейному методу в нефтяных проектах

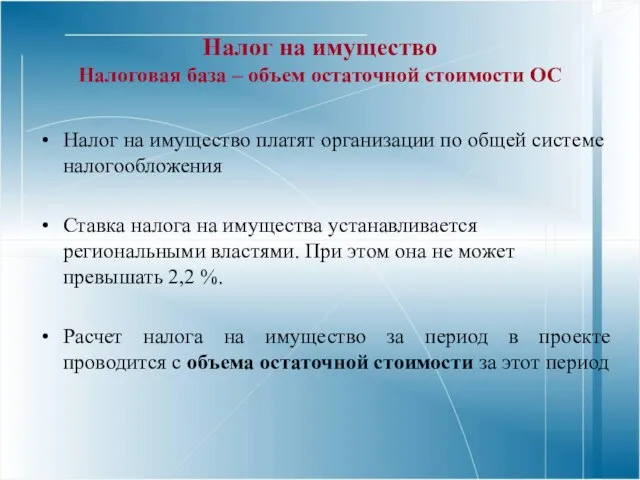

- 92. Налог на имущество Налоговая база – объем остаточной стоимости ОС Налог на имущество платят организации по

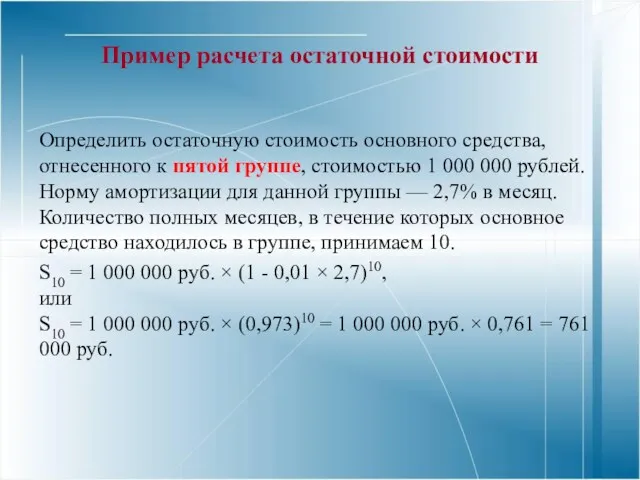

- 93. Пример расчета остаточной стоимости Определить остаточную стоимость основного средства, отнесенного к пятой группе, стоимостью 1 000

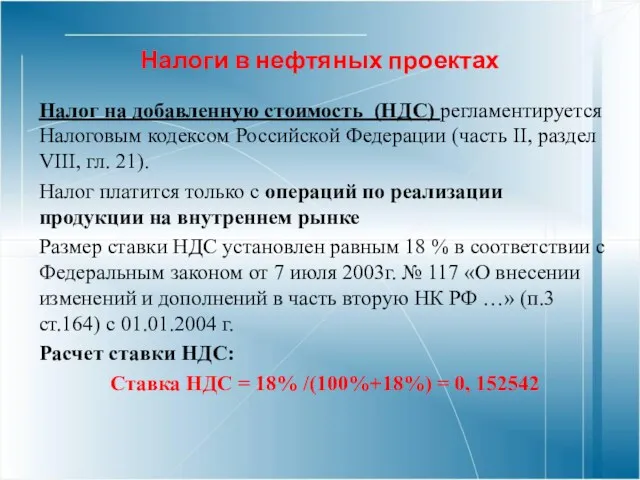

- 96. Налоги в нефтяных проектах Налог на добавленную стоимость (НДС) регламентируется Налоговым кодексом Российской Федерации (часть II,

- 97. Налоги в нефтяных проектах Налог на прибыль. На основании Федерального закона от 26 ноября 2008 г.

- 98. Налоги в нефтяных проектах Прямые страховые взносы. С 2010 года вместо ЕСН, согласно Федеральному закону №

- 99. Роль основных налогов нефтяной отрасли в народном хозяйстве Нефтяные доходы составляют свыше 50% дохода федерального бюджета

- 100. Формула расчета НДПИ НДПИ рассчитывается на основе налоговой ставки S с учетом двух коэффициентов: один из

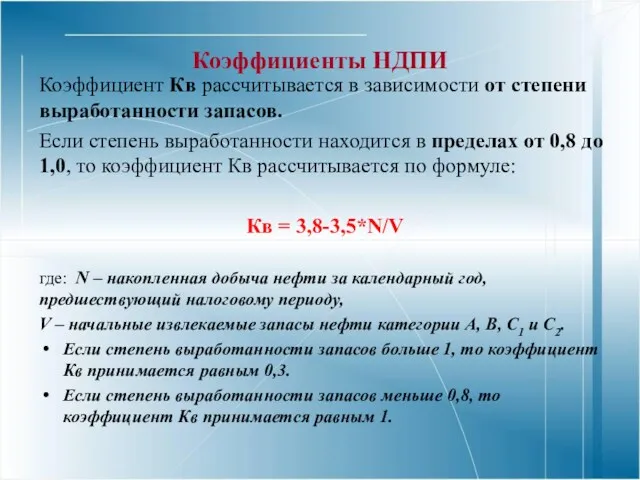

- 101. Коэффициенты НДПИ Коэффициент Кв рассчитывается в зависимости от степени выработанности запасов. Если степень выработанности находится в

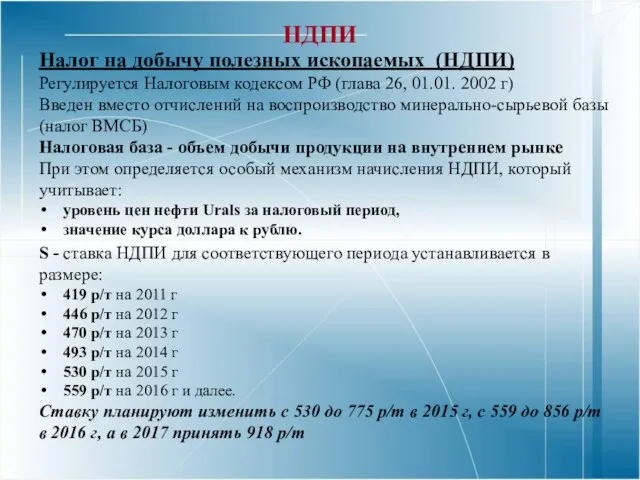

- 102. НДПИ Налог на добычу полезных ископаемых (НДПИ) Регулируется Налоговым кодексом РФ (глава 26, 01.01. 2002 г)

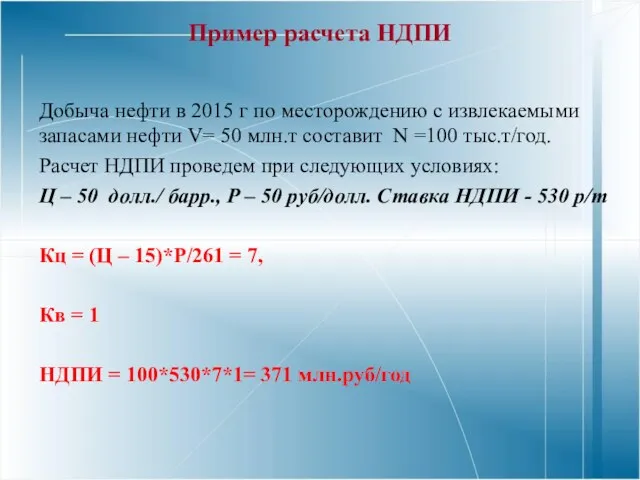

- 103. Пример расчета НДПИ Добыча нефти в 2015 г по месторождению с извлекаемыми запасами нефти V= 50

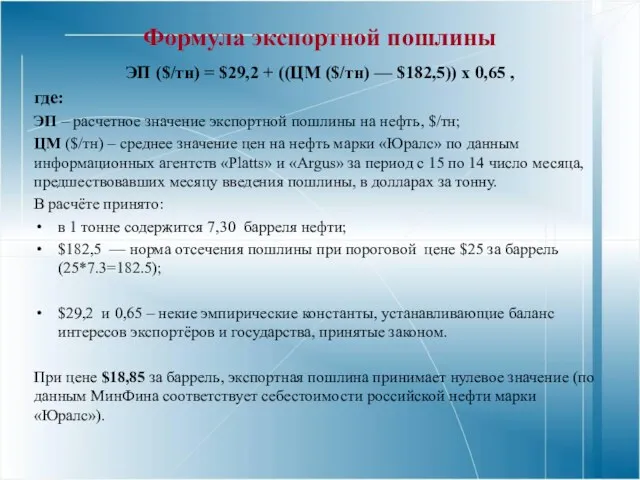

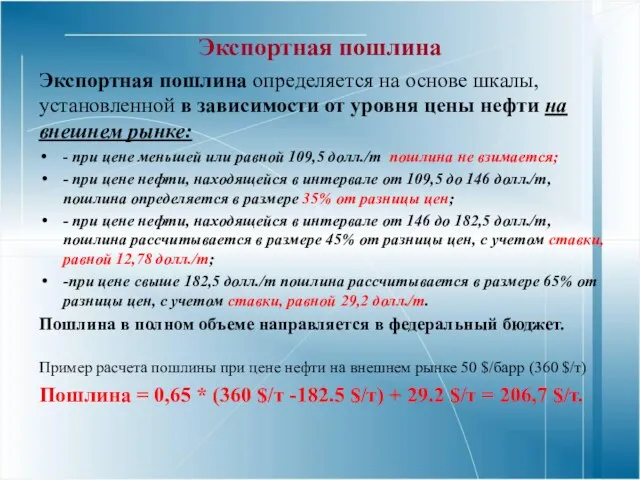

- 104. Формула экспортной пошлины ЭП ($/тн) = $29,2 + ((ЦМ ($/тн) — $182,5)) х 0,65 , где:

- 105. Экспортная пошлина Экспортная пошлина определяется на основе шкалы, установленной в зависимости от уровня цены нефти на

- 106. Уровни экспортной пошлины

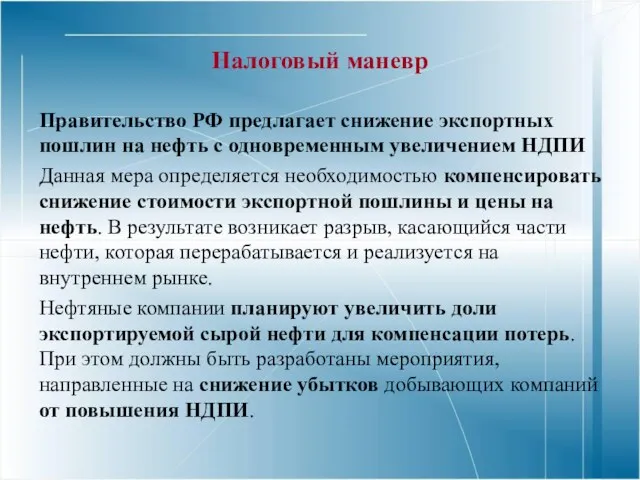

- 107. Налоговый маневр Правительство РФ предлагает снижение экспортных пошлин на нефть с одновременным увеличением НДПИ Данная мера

- 108. Лекция 11. Чистая прибыль от реализации продукции П – чистая прибыль от реализации продукции; Т -

- 109. Расчет чистой прибыли 1.Прибыль от реализации = (Всего доходы (без НДС)) –(Экспортная пошлина) – (Всего эксплуатационные

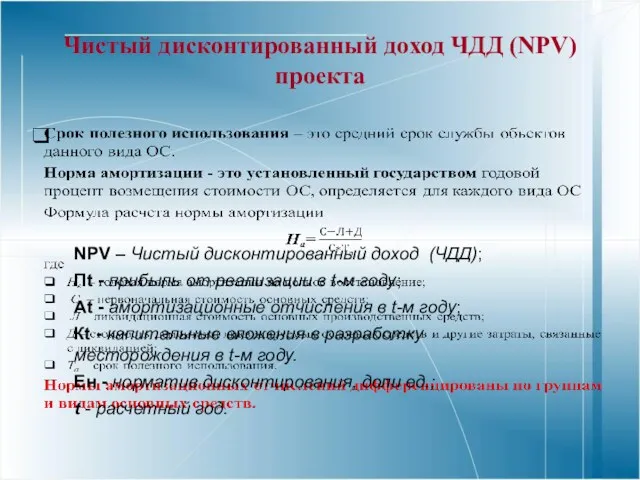

- 110. Чистый дисконтированный доход ЧДД (NPV) проекта NPV – Чистый дисконтированный доход (ЧДД); Пt - прибыль от

- 111. Расчет NPV (ЧДД) Чистый годовой доход = (Прибыль после налогообложения) +(Амортизационные отчисления) – (Капитальные вложения) Чистый

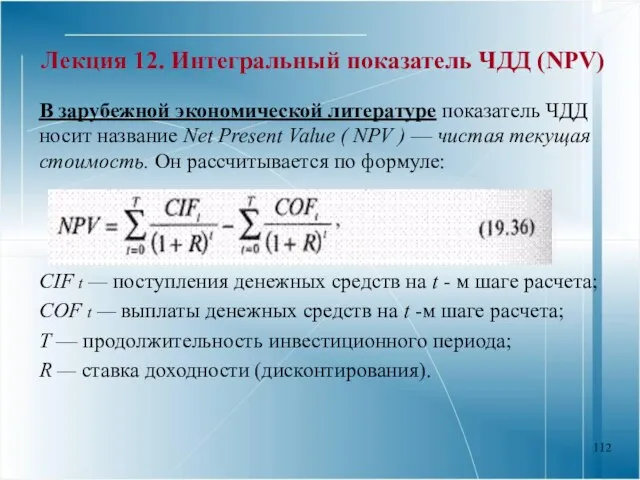

- 112. Лекция 12. Интегральный показатель ЧДД (NPV) В зарубежной экономической литературе показатель ЧДД носит название Net Present

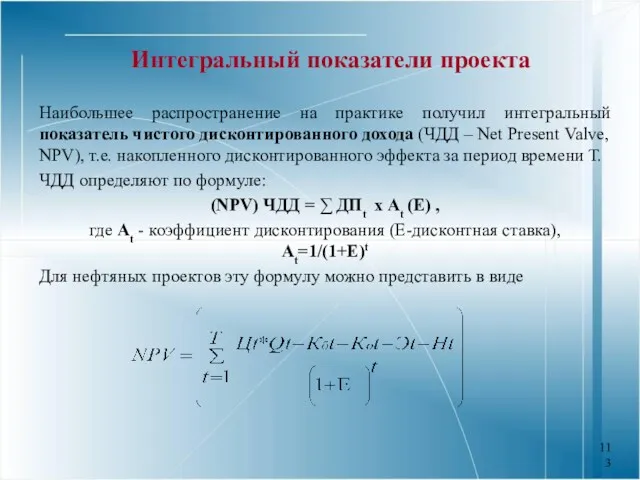

- 113. Интегральный показатели проекта Наибольшее распространение на практике получил интегральный показатель чистого дисконтированного дохода (ЧДД – Net

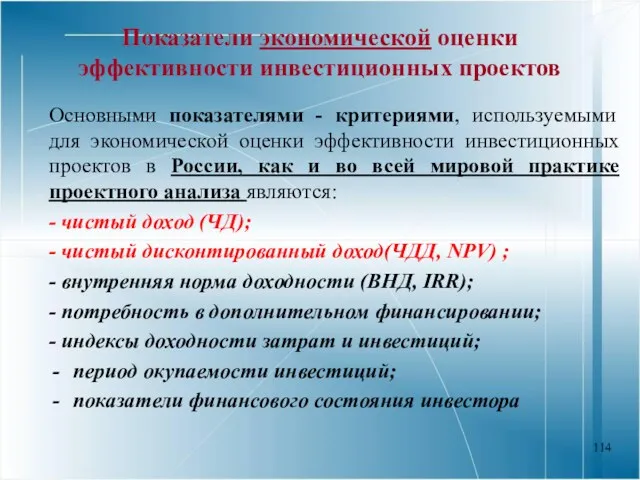

- 114. Показатели экономической оценки эффективности инвестиционных проектов Основными показателями - критериями, используемыми для экономической оценки эффективности инвестиционных

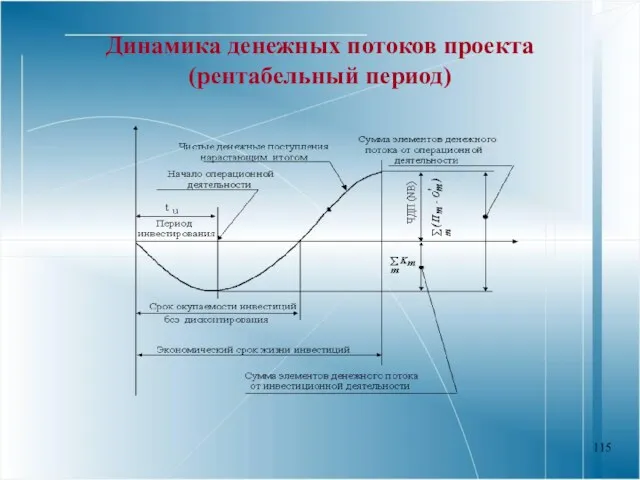

- 115. Динамика денежных потоков проекта (рентабельный период)

- 116. Внутренняя норма доходности (ВНД, IRR) Внутренняя норма доходности (ВНД – Internal Rate of Return, IRR) характеризует

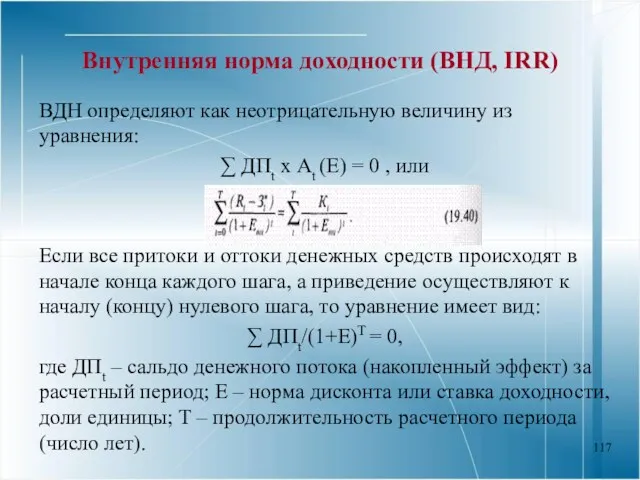

- 117. Внутренняя норма доходности (ВНД, IRR) ВДН определяют как неотрицательную величину из уравнения: ∑ ДПt х Аt

- 118. Определение ВНД( IRR) (простой приближенный метод)

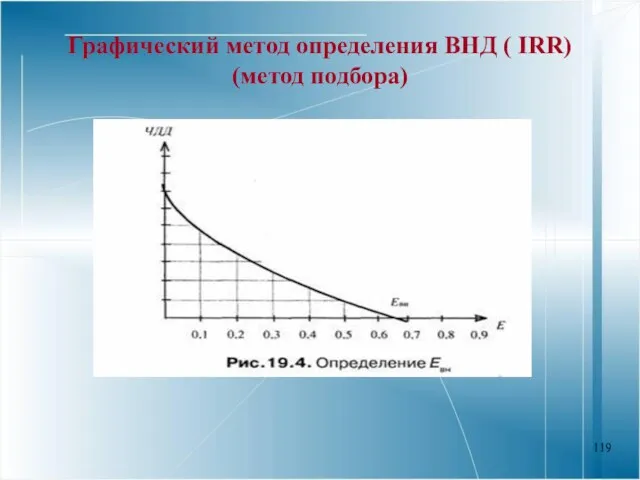

- 119. Графический метод определения ВНД ( IRR) (метод подбора)

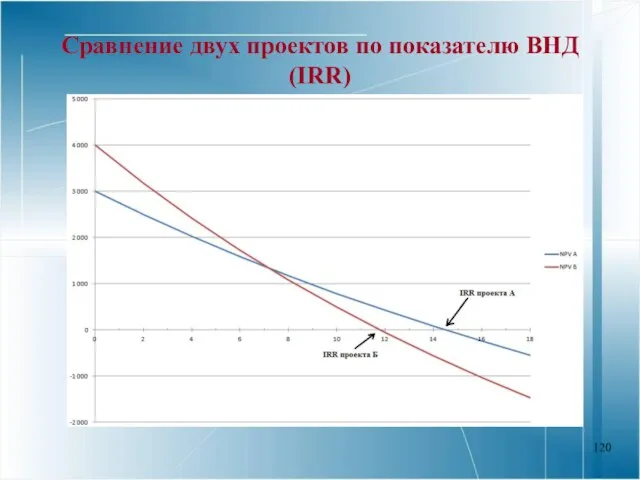

- 120. Сравнение двух проектов по показателю ВНД (IRR)

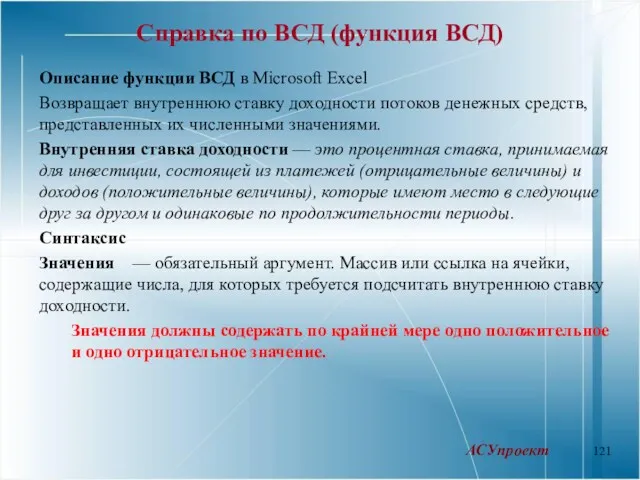

- 121. Справка по ВСД (функция ВСД) Описание функции ВСД в Microsoft Excel Возвращает внутреннюю ставку доходности потоков

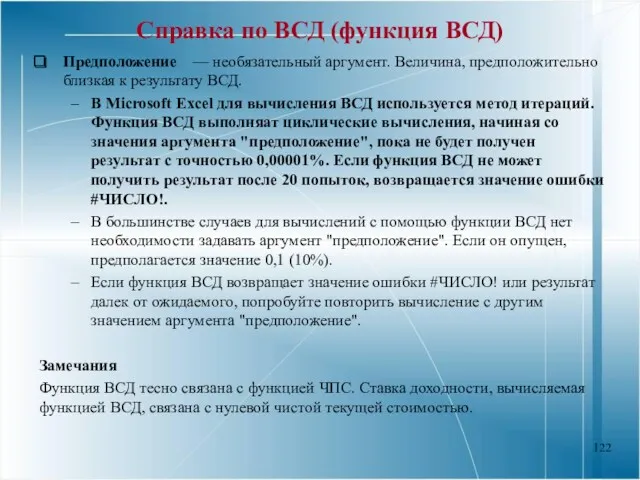

- 122. Справка по ВСД (функция ВСД) Предположение — необязательный аргумент. Величина, предположительно близкая к результату ВСД. В

- 123. Индексы доходности В отличие от ЧДД индекс доходности (ИД) — относительный показатель, характеризующий уровень дохода на

- 125. Скачать презентацию

Проект (общее понятие)

Проект - группа работ/задач, которые необходимо выполнить в заданный

Проект (общее понятие)

Проект - группа работ/задач, которые необходимо выполнить в заданный

Инвестиции в проектах

Инвестиции- денежные средства, ценные бумаги, иное имущество, имеющее денежную

Инвестиции в проектах

Инвестиции- денежные средства, ценные бумаги, иное имущество, имеющее денежную

Эффект (понятие)

Эффект - это конечный результат, полученный от проведения какого-либо мероприятия,

Эффект (понятие)

Эффект - это конечный результат, полученный от проведения какого-либо мероприятия,

Экономический эффект (прибыль, выгода)

Под экономическим эффектом Эt понимается разница между результатами

Экономический эффект (прибыль, выгода)

Под экономическим эффектом Эt понимается разница между результатами

Денежный поток (определения)

Деньги сегодня стоят больше, чем деньги, который мы

Денежный поток (определения)

Деньги сегодня стоят больше, чем деньги, который мы

Денежный поток и интегральный показатель ЧДД (NPV) эффективности проекта

Денежный поток и интегральный показатель ЧДД (NPV) эффективности проекта

Основные методические материалы по проектному анализу в рыночных условиях

В мире:

Методика ЮНИДО

Основные методические материалы по проектному анализу в рыночных условиях

В мире:

Методика ЮНИДО

Эффективность проекта

в целом

Эффективность участия

в проекте

Общественная

эффективность

Коммерческая

эффективность

Эффективность

участия

предприятий

Эффективность

инвестирования

в

Эффективность проекта

в целом

Эффективность участия

в проекте

Общественная

эффективность

Коммерческая

эффективность

Эффективность

участия

предприятий

Эффективность

инвестирования

в

Основной интегральный критерий эффективности инвестиционного проекта разработки месторождения в России (рыночная

Основной интегральный критерий эффективности инвестиционного проекта разработки месторождения в России (рыночная

Проектный цикл для инвестиций освоения месторождения

1.Идентификация проекта разработки

2.Разработка проекта

3.Экспертиза проекта. Решение

Проектный цикл для инвестиций освоения месторождения

1.Идентификация проекта разработки

2.Разработка проекта

3.Экспертиза проекта. Решение

Жизненный (проектный) цикл проекта – промежуток времени между моментом появления проекта

Жизненный (проектный) цикл проекта – промежуток времени между моментом появления проекта

Основные особенности проектов освоения запасов нефтегазовых месторождений, влияющие на экономику принятия

Основные особенности проектов освоения запасов нефтегазовых месторождений, влияющие на экономику принятия

Виды нефтегазовых проектных документов

проекты пробной эксплуатации (ППЭ),

технологические схемы разработки и

Виды нефтегазовых проектных документов

проекты пробной эксплуатации (ППЭ),

технологические схемы разработки и

Формирование денежного потока нефтегазового проекта

Формирование денежного потока нефтегазового проекта

Лекция 2.

Лекция 2. Технологическая информация для расчетов экономической оценки проектов (технический

Лекция 2.

Лекция 2. Технологическая информация для расчетов экономической оценки проектов (технический

Российская система классификации запасов

В настоящее время в России действует временная классификация

Российская система классификации запасов

В настоящее время в России действует временная классификация

Принципы управления процессом добычи

Воздействие на залежь углеводородов: комплекс технологических и

Принципы управления процессом добычи

Воздействие на залежь углеводородов: комплекс технологических и

ПРАВИЛА РАЗРАБОТКИ

МЕСТОРОЖДЕНИЙ УГЛЕВОДОРОДНОГО СЫРЬЯ (проект 2016 г.)

Определения

Залежь (углеводородов): естественное единичное скопление

ПРАВИЛА РАЗРАБОТКИ

МЕСТОРОЖДЕНИЙ УГЛЕВОДОРОДНОГО СЫРЬЯ (проект 2016 г.)

Определения

Залежь (углеводородов): естественное единичное скопление

Определения

Коэффициент извлечения УВС (нефти, конденсата и газа) (КИН, КИГ, КИК) -

Определения

Коэффициент извлечения УВС (нефти, конденсата и газа) (КИН, КИГ, КИК) -

Необходимые требования для проведения разработки нефтегазовых месторождений

1.5.Добыча УВС может осуществляться

Необходимые требования для проведения разработки нефтегазовых месторождений

1.5.Добыча УВС может осуществляться

Стадии разработки нефтегазовых месторождений (добыча УВС)

Стадии разработки нефтегазовых месторождений (добыча УВС)

Технический (Технологический) модуль

Обоснование вариантов разработки месторождения

Расчеты технологических показателей проводятся с помощью

Технический (Технологический) модуль

Обоснование вариантов разработки месторождения

Расчеты технологических показателей проводятся с помощью

Технический (Технологический) модуль

Обоснование вариантов разработки месторождения

Расчеты технологических показателей проводятся с помощью

Технический (Технологический) модуль

Обоснование вариантов разработки месторождения

Расчеты технологических показателей проводятся с помощью

Необходимые требования для проведения разработки нефтегазовых месторождений

1.5.Добыча УВС может осуществляться

Необходимые требования для проведения разработки нефтегазовых месторождений

1.5.Добыча УВС может осуществляться

.

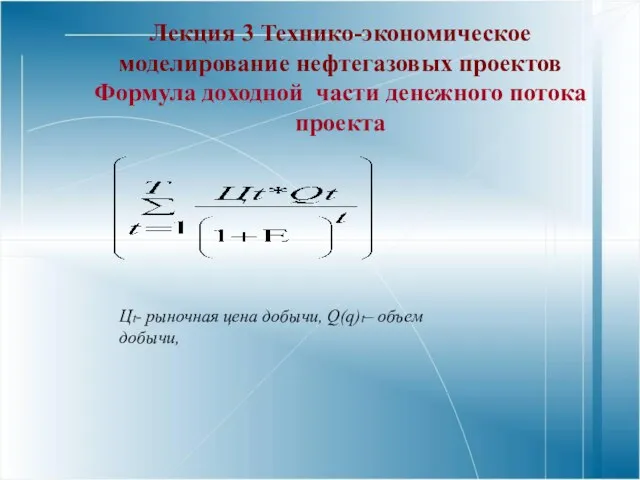

Лекция 3 Технико-экономическое моделирование нефтегазовых проектов

Формула доходной части денежного потока

. Лекция 3 Технико-экономическое моделирование нефтегазовых проектов Формула доходной части денежного потока

Цены на сырую нефть

В России до недавнего времени отсутствовал рынок сырой

Цены на сырую нефть

В России до недавнего времени отсутствовал рынок сырой

Международная товарно-сырьевая биржа в Санкт-Петербурге

Роль нефтяной биржи для формирования цен внутреннего

Международная товарно-сырьевая биржа в Санкт-Петербурге

Роль нефтяной биржи для формирования цен внутреннего

Рыночные процедуры реализации нефти

Основная цель создания нефтяной биржи - обязательная

Рыночные процедуры реализации нефти

Основная цель создания нефтяной биржи - обязательная

Спотовый рынок

Спотовые сделки ( Spot — на месте) (называются также наличными или кассовыми) —условия расчетов,

при которых оплата по сделке производится

Спотовый рынок

Спотовые сделки ( Spot — на месте) (называются также наличными или кассовыми) —условия расчетов,

при которых оплата по сделке производится

Поставки сырой нефти в России

При расчетах цены на внутреннем рынке важным

Поставки сырой нефти в России

При расчетах цены на внутреннем рынке важным

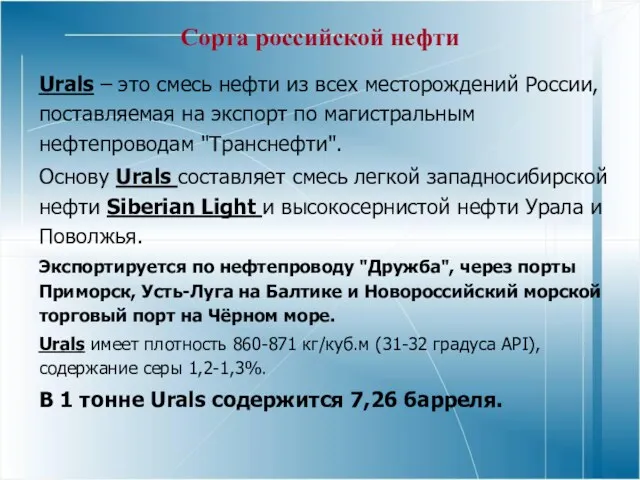

Сорта российской нефти

Urals – это смесь нефти из всех месторождений России,

Сорта российской нефти

Urals – это смесь нефти из всех месторождений России,

Сорта российской нефти

Rebco

Rebco (Russian Export Blend Crude Oil) - марка, используемая

Сорта российской нефти

Rebco

Rebco (Russian Export Blend Crude Oil) - марка, используемая

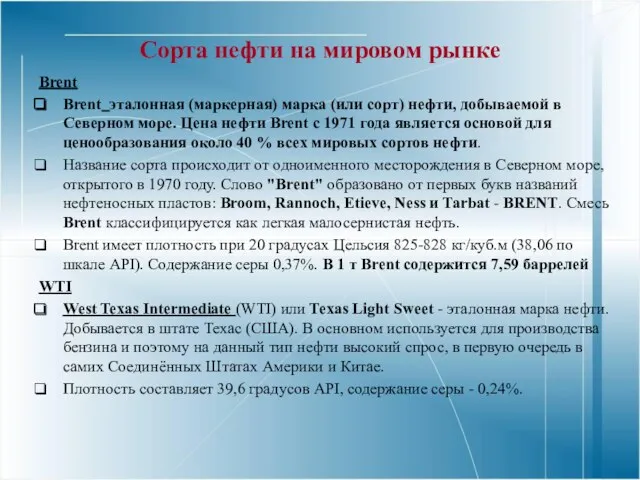

Сорта нефти на мировом рынке

Brent

Brent эталонная (маркерная) марка (или сорт) нефти,

Сорта нефти на мировом рынке

Brent

Brent эталонная (маркерная) марка (или сорт) нефти,

Цена на нефть марки Brent

Brent (Brent Crude) - это эталонная (маркерная)

Цена на нефть марки Brent

Brent (Brent Crude) - это эталонная (маркерная)

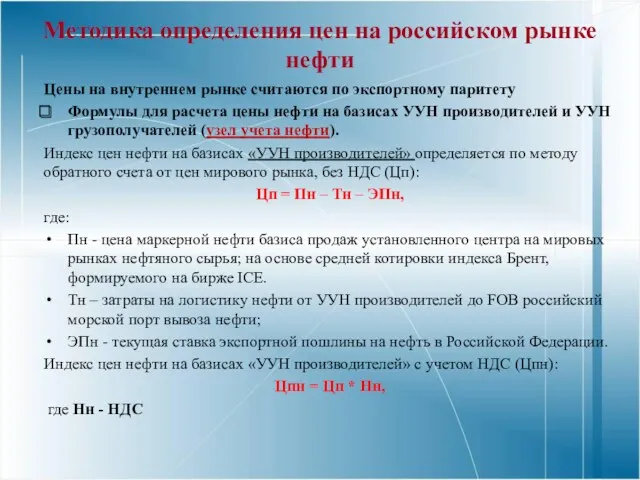

Методика определения цен на российском рынке нефти

Цены на внутреннем рынке считаются

Методика определения цен на российском рынке нефти

Цены на внутреннем рынке считаются

Расчет нетбэков

Оценка эффективности

Расчет нетбэков

Оценка эффективности

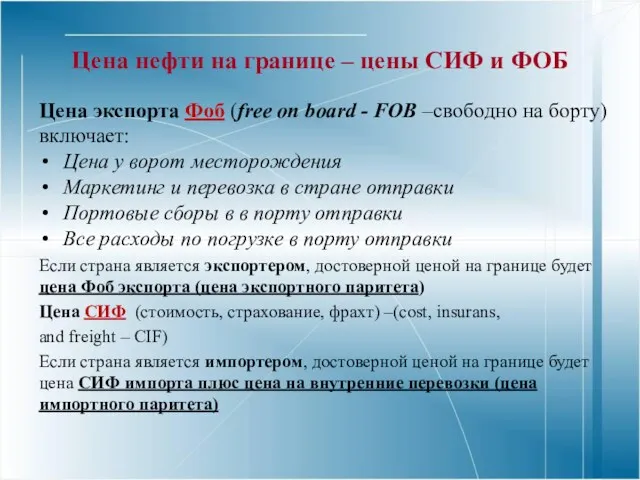

Цена нефти на границе – цены СИФ и ФОБ

Цена экспорта Фоб

Цена нефти на границе – цены СИФ и ФОБ

Цена экспорта Фоб

Расчет цены на УВ

Нетбэк - определение цены методом обратного счета.

От

Расчет цены на УВ

Нетбэк - определение цены методом обратного счета.

От

Лекция 4. Расчет капитальных вложений в строительство скважин

Методы расчета затрат УКВ

Все

Лекция 4. Расчет капитальных вложений в строительство скважин

Методы расчета затрат УКВ

Все

Методы расчета затрат УКВ

В соответствии с отраслевыми регламентирующими и нормативными документами

Методы расчета затрат УКВ

В соответствии с отраслевыми регламентирующими и нормативными документами

Корректировка УКВ

При выборе плотности сетки скважин УКВ для менее плотных сеток

Корректировка УКВ

При выборе плотности сетки скважин УКВ для менее плотных сеток

Корректировка базовых нормативов УКВ

Н i = Нiб* Кiсис* Кiсет, (1)

где

Корректировка базовых нормативов УКВ

Н i = Нiб* Кiсис* Кiсет, (1)

где

Коэффициенты изменения нормативов УКВ в нефтепромысловое обустройство в зависимости от систем

Коэффициенты изменения нормативов УКВ в нефтепромысловое обустройство в зависимости от систем

Коэффициенты изменения нормативов УКВ в нефтепромысловое обустройство в зависимости от плотности

Коэффициенты изменения нормативов УКВ в нефтепромысловое обустройство в зависимости от плотности

Капитальные вложения ОНСС

Зоннс = Нвд * Nвд + Нзодф * Nдф

Зоннс

Капитальные вложения ОНСС

Зоннс = Нвд * Nвд + Нзодф * Nдф

Зоннс

Капвложения в нефтегазовых проектах

В проектах проведения геологоразведочных работ и освоения

Капвложения в нефтегазовых проектах

В проектах проведения геологоразведочных работ и освоения

Схема сбора и подготовки продукции скважин на нефтяном месторождении

1 - нефтяная

Схема сбора и подготовки продукции скважин на нефтяном месторождении

1 - нефтяная

Нормативный метод.

Капитальные вложения в бурение и строительство скважин Кбс

Капитальные вложения в

Нормативный метод.

Капитальные вложения в бурение и строительство скважин Кбс

Капитальные вложения в

Перечень оборудования для ОНСС

1.Арматура фонтанная, нагнетательная

2.Задвижки и краны к фонтанной арматуре

3.Станки

Перечень оборудования для ОНСС

1.Арматура фонтанная, нагнетательная

2.Задвижки и краны к фонтанной арматуре

3.Станки

Капвложения в нефтегазовых проектах

Капвложения в нефтегазовых проектах

Методы расчета элементов капитальных вложений

Нормативный метод. Расчеты проводятся с использованием специальных

Методы расчета элементов капитальных вложений

Нормативный метод. Расчеты проводятся с использованием специальных

Нормативы капитальный вложений (удельные капитальные затраты) в нефтегазовых проектах

Нормативы капитальный вложений (удельные капитальные затраты) в нефтегазовых проектах

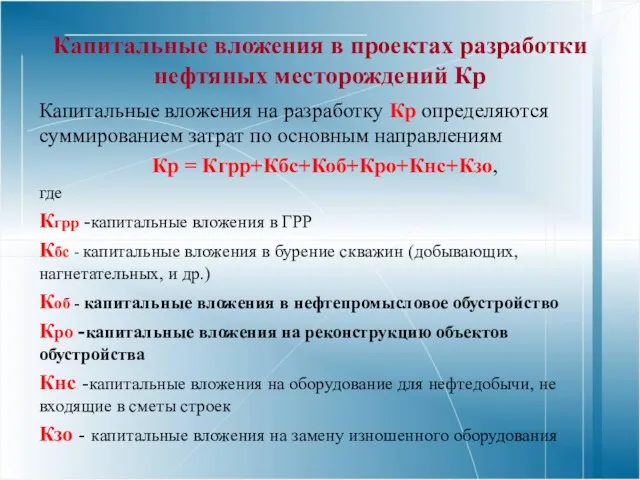

Капитальные вложения в проектах разработки нефтяных месторождений Кр

Капитальные вложения на разработку

Капитальные вложения в проектах разработки нефтяных месторождений Кр

Капитальные вложения на разработку

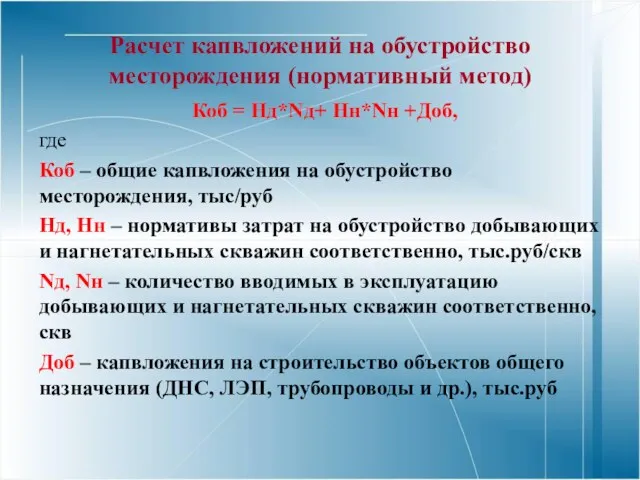

Расчет капвложений на обустройство месторождения (нормативный метод)

Коб = Нд*Nд+ Нн*Nн

Расчет капвложений на обустройство месторождения (нормативный метод)

Коб = Нд*Nд+ Нн*Nн

Типовая схема обустройства месторождения

Типовая схема обустройства месторождения

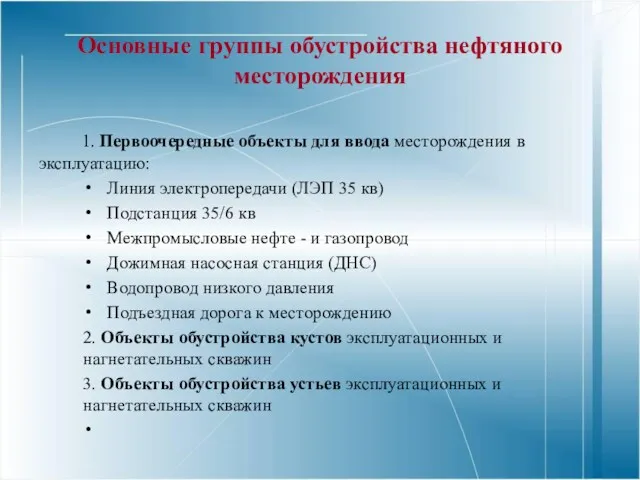

Основные группы обустройства нефтяного месторождения

1. Первоочередные объекты для ввода

Основные группы обустройства нефтяного месторождения

1. Первоочередные объекты для ввода

Основной состав объектов обустройства месторождения

Сооружения сбора, транспорта и подготовки нефти и

Основной состав объектов обустройства месторождения

Сооружения сбора, транспорта и подготовки нефти и

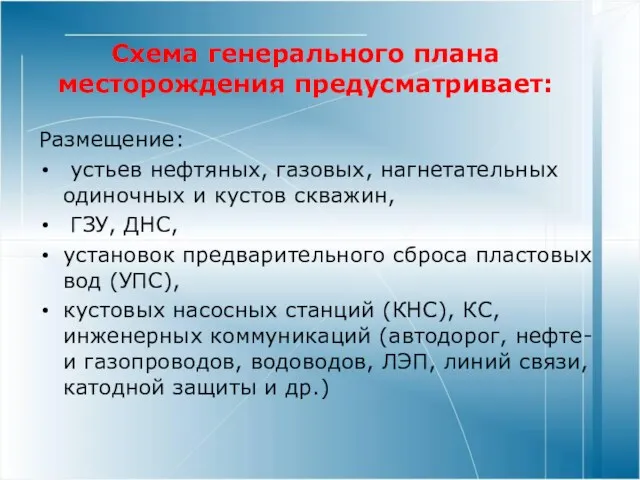

Схема генерального плана месторождения предусматривает:

Размещение:

устьев нефтяных, газовых, нагнетательных одиночных

Схема генерального плана месторождения предусматривает:

Размещение:

устьев нефтяных, газовых, нагнетательных одиночных

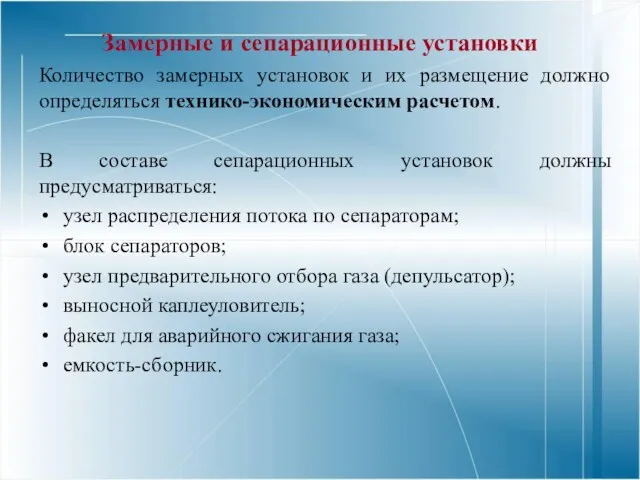

Замерные и сепарационные установки

Количество замерных установок и их размещение должно определяться

Замерные и сепарационные установки

Количество замерных установок и их размещение должно определяться

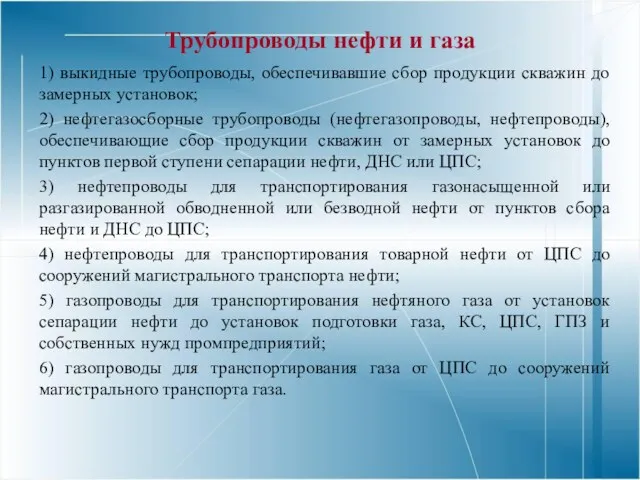

Трубопроводы нефти и газа

1) выкидные трубопроводы, обеспечивавшие сбор продукции скважин до

Трубопроводы нефти и газа

1) выкидные трубопроводы, обеспечивавшие сбор продукции скважин до

1. Расчет капитальных вложений в обустройство месторождения (пример)

Ввод скважин в эксплуатацию

1. Расчет капитальных вложений в обустройство месторождения (пример)

Ввод скважин в эксплуатацию

2. Расчет капитальных вложений в обустройство месторождения (нормативный метод)

2. Расчет капитальных вложений в обустройство месторождения (нормативный метод)

Экономическая информация

Макроэкономические предпосылки

Реальные или номинальные цены

Ставки инфляции/ курс рубля

Цена

Нефть/газ/конденсат

Нетбэк

Налоги

НДПИ

Прочие

Амортизация капиталовложений

Оборотный капитал

Лекция

Экономическая информация

Макроэкономические предпосылки

Реальные или номинальные цены

Ставки инфляции/ курс рубля

Цена

Нефть/газ/конденсат

Нетбэк

Налоги

НДПИ

Прочие

Амортизация капиталовложений

Оборотный капитал

Лекция

Экспортная пошлина на нефть

Рассчитывается на тонну экспортируемой нефти и зависит от

Экспортная пошлина на нефть

Рассчитывается на тонну экспортируемой нефти и зависит от

Результат оценки

Результатом экономической оценки является расчет основных экономических показателей:

NPV – чистый

Результат оценки

Результатом экономической оценки является расчет основных экономических показателей:

NPV – чистый

ЛЕКЦИЯ 7. Основной состав объектов обустройства месторождения

Сооружения сбора, транспорта и подготовки

ЛЕКЦИЯ 7. Основной состав объектов обустройства месторождения

Сооружения сбора, транспорта и подготовки

Первоочередные группы обустройства нефтяного месторождения

1. Первоочередные объекты для ввода

Первоочередные группы обустройства нефтяного месторождения

1. Первоочередные объекты для ввода

Условия проектирования оборудования промыслового обустройства

Технологические расчеты, выбор оборудования и аппаратуры должны

Условия проектирования оборудования промыслового обустройства

Технологические расчеты, выбор оборудования и аппаратуры должны

оценке: технико-

Новый подход к

Метод объектного расчета обустройства на базе аналогии

(экономическое моделирование)

оценке: технико-

Новый подход к

Метод объектного расчета обустройства на базе аналогии

(экономическое моделирование)

ТРЕБОВАНИЯ К ПРОГРАММНОМУ КОМПЛЕКСУ ПО ОЦЕНКЕ ПЕРСПЕКТИВНЫХ ПРОЕКТОВ

Встроенная многоуровневая база данных

ТРЕБОВАНИЯ К ПРОГРАММНОМУ КОМПЛЕКСУ ПО ОЦЕНКЕ ПЕРСПЕКТИВНЫХ ПРОЕКТОВ

Встроенная многоуровневая база данных

Затраты на обустройство месторождения

разработала: Андреева Н.Н., д.т.н., профессор.

Затраты на обустройство месторождения

разработала: Андреева Н.Н., д.т.н., профессор.

Капитальные вложения в крупных проектах, (без объектов внешнего транспорта)

Бурение

Площадные объекты

Затраты на

Капитальные вложения в крупных проектах, (без объектов внешнего транспорта)

Бурение

Площадные объекты

Затраты на

Отношение затрат на обустройство месторождений к затратам на бурение

Южно-Октябрьское (Лукойл, Калининград,

Отношение затрат на обустройство месторождений к затратам на бурение

Южно-Октябрьское (Лукойл, Калининград,

Лекция 8. Нормативные документы по расчету себестоимости

Состав затрат, включаемых в

Лекция 8. Нормативные документы по расчету себестоимости

Состав затрат, включаемых в

Группировки затрат в добыче нефти и газа

Группировки затрат в добыче нефти и газа

Зависимости калькуляционных затрат

Условно-переменные затраты - напрямую зависящие от объема производства (нефти,

Зависимости калькуляционных затрат

Условно-переменные затраты - напрямую зависящие от объема производства (нефти,

ПОНЯТИЕ ЭКОНОМИЧЕСКОГО ОБЪЕКТА

ЭКОНОМИЧЕСКИЙ ОБЪЕКТ (МЕСТО ВОЗНИКНОВЕНИЯ ЗАТРАТ) ― ТЕХНОЛОГИЧЕСКИЙ ОБЪЕКТ (ГРУППА

ПОНЯТИЕ ЭКОНОМИЧЕСКОГО ОБЪЕКТА

ЭКОНОМИЧЕСКИЙ ОБЪЕКТ (МЕСТО ВОЗНИКНОВЕНИЯ ЗАТРАТ) ― ТЕХНОЛОГИЧЕСКИЙ ОБЪЕКТ (ГРУППА

Экономические объекты основного производства

Экономические объекты по производству нефти

По стадиям технологического процесса

Экономические объекты основного производства

Экономические объекты по производству нефти

По стадиям технологического процесса

Особенности распределения затрат экономических объектов

Особенности распределения затрат экономических объектов

Текущие затраты на добычу продукции из недр

Оцениваются по следующим направлениям

Текущие затраты на добычу продукции из недр

Оцениваются по следующим направлениям

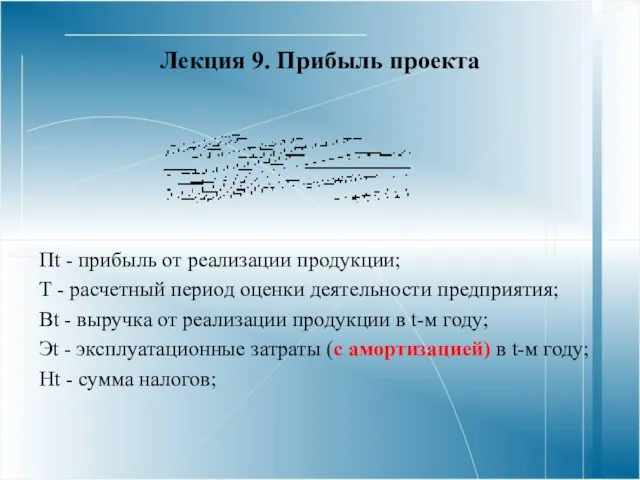

Лекция 9. Прибыль проекта

Пt - прибыль от реализации продукции;

Т - расчетный

Лекция 9. Прибыль проекта

Пt - прибыль от реализации продукции;

Т - расчетный

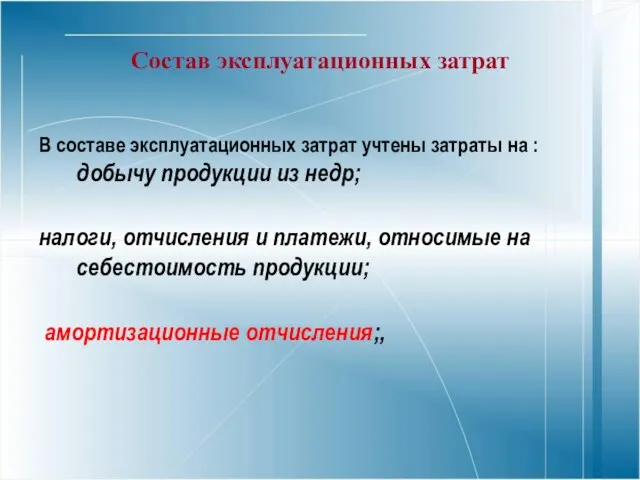

Состав эксплуатационных затрат

В составе эксплуатационных затрат учтены затраты на :

добычу продукции

Состав эксплуатационных затрат

В составе эксплуатационных затрат учтены затраты на :

добычу продукции

Лекция 9. Амортизация

Лекция 9. Амортизация

ЧДД (NPV) проекта (через амортизацию)

NPV - дисконтированный поток денежной наличности;

Пt -

ЧДД (NPV) проекта (через амортизацию)

NPV - дисконтированный поток денежной наличности;

Пt -

“Классификация основных средств, включаемых в амортизационные группы” Утверждена постановлением Правительства РФ

“Классификация основных средств, включаемых в амортизационные группы” Утверждена постановлением Правительства РФ

Определение амортизации

Амортизация - это процесс переноса стоимости основных средств (ОС) по мере

Определение амортизации

Амортизация - это процесс переноса стоимости основных средств (ОС) по мере

Расчет нормы амортизации ОС

Расчет нормы амортизации ОС

Расчет амортизации

Два основных метода распределения стоимости активов по периоду: метод равномерного

Расчет амортизации Два основных метода распределения стоимости активов по периоду: метод равномерного

Пример расчета амортизации и налога на имущество по линейному методу в

Пример расчета амортизации и налога на имущество по линейному методу в

Налог на имущество

Налоговая база – объем остаточной стоимости ОС

Налог на имущество

Налог на имущество

Налоговая база – объем остаточной стоимости ОС

Налог на имущество

Пример расчета остаточной стоимости

Определить остаточную стоимость основного средства, отнесенного к пятой

Пример расчета остаточной стоимости

Определить остаточную стоимость основного средства, отнесенного к пятой

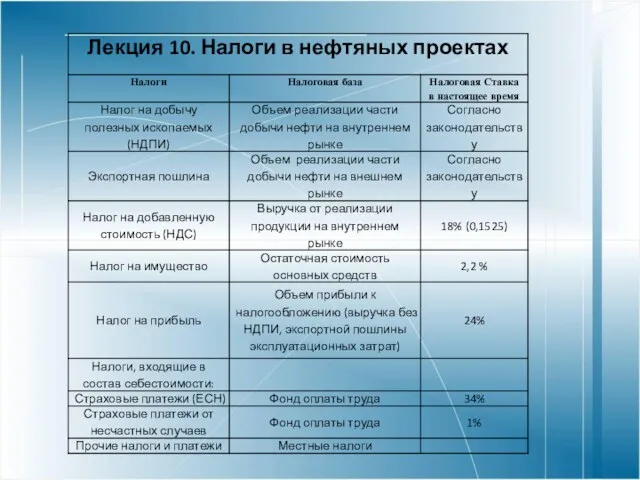

Налоги в нефтяных проектах

Налог на добавленную стоимость (НДС) регламентируется Налоговым кодексом

Налоги в нефтяных проектах

Налог на добавленную стоимость (НДС) регламентируется Налоговым кодексом

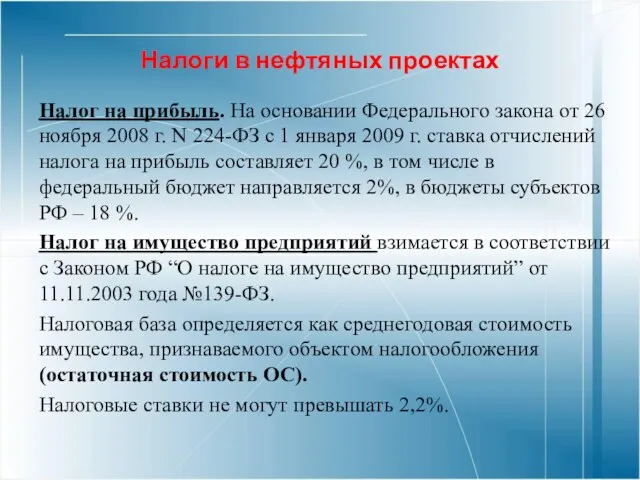

Налоги в нефтяных проектах

Налог на прибыль. На основании Федерального закона от

Налоги в нефтяных проектах

Налог на прибыль. На основании Федерального закона от

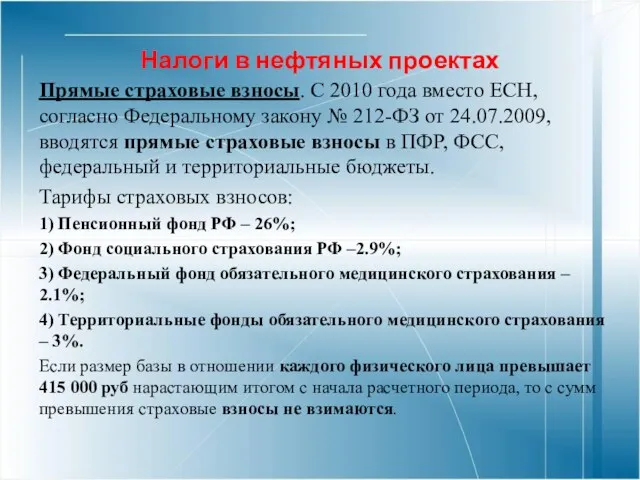

Налоги в нефтяных проектах

Прямые страховые взносы. С 2010 года вместо ЕСН,

Налоги в нефтяных проектах

Прямые страховые взносы. С 2010 года вместо ЕСН,

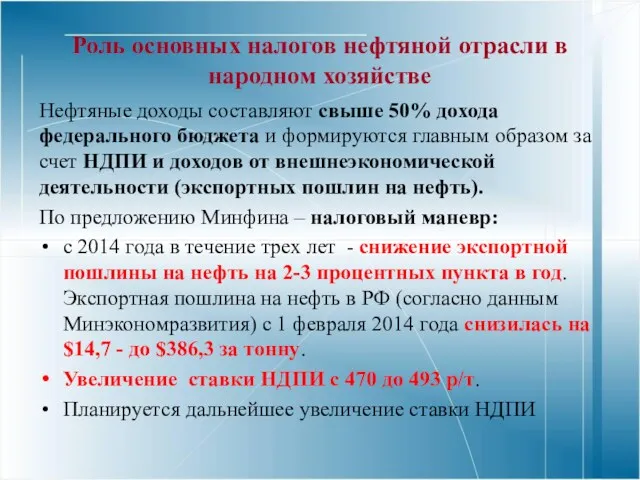

Роль основных налогов нефтяной отрасли в народном хозяйстве

Нефтяные доходы составляют свыше

Роль основных налогов нефтяной отрасли в народном хозяйстве

Нефтяные доходы составляют свыше

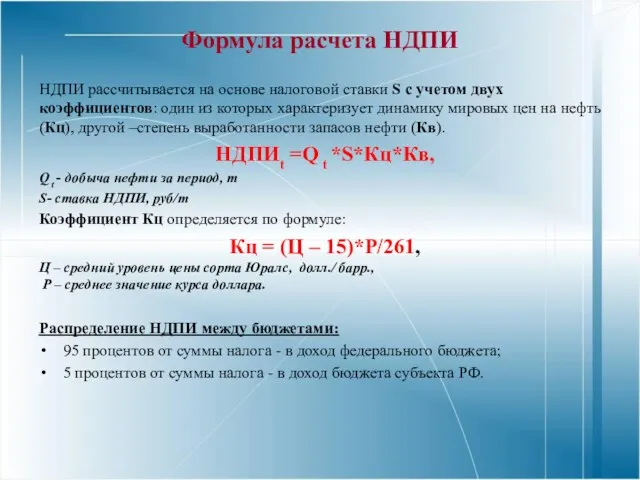

Формула расчета НДПИ

НДПИ рассчитывается на основе налоговой ставки S с учетом

Формула расчета НДПИ

НДПИ рассчитывается на основе налоговой ставки S с учетом

Коэффициенты НДПИ

Коэффициент Кв рассчитывается в зависимости от степени выработанности запасов.

Если степень

Коэффициенты НДПИ

Коэффициент Кв рассчитывается в зависимости от степени выработанности запасов.

Если степень

НДПИ

Налог на добычу полезных ископаемых (НДПИ) Регулируется Налоговым кодексом РФ (глава

НДПИ

Налог на добычу полезных ископаемых (НДПИ) Регулируется Налоговым кодексом РФ (глава

Пример расчета НДПИ

Добыча нефти в 2015 г по месторождению с извлекаемыми

Пример расчета НДПИ

Добыча нефти в 2015 г по месторождению с извлекаемыми

Формула экспортной пошлины

ЭП ($/тн) = $29,2 + ((ЦМ ($/тн) — $182,5))

Формула экспортной пошлины

ЭП ($/тн) = $29,2 + ((ЦМ ($/тн) — $182,5))

Экспортная пошлина

Экспортная пошлина определяется на основе шкалы, установленной в зависимости от

Экспортная пошлина

Экспортная пошлина определяется на основе шкалы, установленной в зависимости от

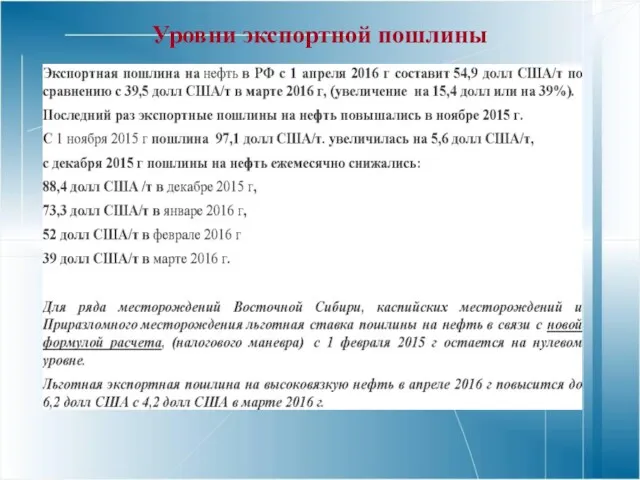

Уровни экспортной пошлины

Уровни экспортной пошлины

Налоговый маневр

Правительство РФ предлагает снижение экспортных пошлин на нефть с одновременным

Налоговый маневр

Правительство РФ предлагает снижение экспортных пошлин на нефть с одновременным

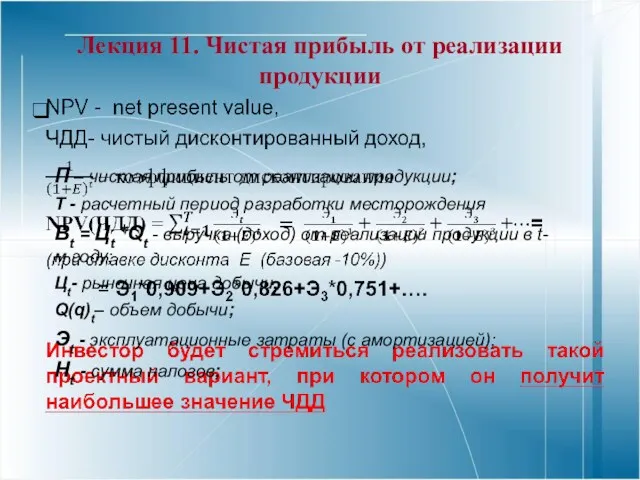

Лекция 11. Чистая прибыль от реализации продукции

П – чистая прибыль от

Лекция 11. Чистая прибыль от реализации продукции

П – чистая прибыль от

Расчет чистой прибыли

1.Прибыль от реализации = (Всего доходы (без НДС)) –(Экспортная

Расчет чистой прибыли

1.Прибыль от реализации = (Всего доходы (без НДС)) –(Экспортная

Чистый дисконтированный доход ЧДД (NPV) проекта

NPV – Чистый дисконтированный доход (ЧДД);

Пt

Чистый дисконтированный доход ЧДД (NPV) проекта

NPV – Чистый дисконтированный доход (ЧДД);

Пt

Расчет NPV (ЧДД)

Чистый годовой доход = (Прибыль после налогообложения) +(Амортизационные отчисления)

Расчет NPV (ЧДД)

Чистый годовой доход = (Прибыль после налогообложения) +(Амортизационные отчисления)

Лекция 12. Интегральный показатель ЧДД (NPV)

В зарубежной экономической литературе показатель ЧДД

Лекция 12. Интегральный показатель ЧДД (NPV)

В зарубежной экономической литературе показатель ЧДД

Интегральный показатели проекта

Наибольшее распространение на практике получил интегральный показатель чистого дисконтированного

Интегральный показатели проекта

Наибольшее распространение на практике получил интегральный показатель чистого дисконтированного

Показатели экономической оценки эффективности инвестиционных проектов

Основными показателями - критериями, используемыми для

Показатели экономической оценки эффективности инвестиционных проектов

Основными показателями - критериями, используемыми для

Динамика денежных потоков проекта (рентабельный период)

Динамика денежных потоков проекта (рентабельный период)

Внутренняя норма доходности (ВНД, IRR)

Внутренняя норма доходности (ВНД – Internal Rate

Внутренняя норма доходности (ВНД, IRR)

Внутренняя норма доходности (ВНД – Internal Rate

Внутренняя норма доходности (ВНД, IRR)

ВДН определяют как неотрицательную величину из уравнения:

∑

Внутренняя норма доходности (ВНД, IRR)

ВДН определяют как неотрицательную величину из уравнения:

∑

Определение ВНД( IRR) (простой приближенный метод)

Определение ВНД( IRR) (простой приближенный метод)

Графический метод определения ВНД ( IRR)

(метод подбора)

Графический метод определения ВНД ( IRR)

(метод подбора)

Сравнение двух проектов по показателю ВНД (IRR)

Сравнение двух проектов по показателю ВНД (IRR)

Справка по ВСД (функция ВСД)

Описание функции ВСД в Microsoft Excel

Возвращает внутреннюю

Справка по ВСД (функция ВСД)

Описание функции ВСД в Microsoft Excel

Возвращает внутреннюю

Справка по ВСД (функция ВСД)

Предположение — необязательный аргумент. Величина, предположительно близкая к

Справка по ВСД (функция ВСД)

Предположение — необязательный аргумент. Величина, предположительно близкая к

Индексы доходности

В отличие от ЧДД индекс доходности (ИД) — относительный показатель,

Индексы доходности

В отличие от ЧДД индекс доходности (ИД) — относительный показатель,

Ограниченность экономических ресурсов и порождаемые ею проблемы

Ограниченность экономических ресурсов и порождаемые ею проблемы Производство: затраты, выручка, прибыль

Производство: затраты, выручка, прибыль Противоречия размещения производительных сил и регионального развития

Противоречия размещения производительных сил и регионального развития Ұлт мақтанышы - ұлттық теңге: кеше және бүгін

Ұлт мақтанышы - ұлттық теңге: кеше және бүгін Основные фонды предприятия. Понятие и классификация основных фондов. Амортизация. Показатели эффективности использования фондов

Основные фонды предприятия. Понятие и классификация основных фондов. Амортизация. Показатели эффективности использования фондов Экономические результаты хозяйственной деятельности предприятий

Экономические результаты хозяйственной деятельности предприятий Антикоррупционная политика в Германии

Антикоррупционная политика в Германии Международный бизнес в Объединенных Арабских Эмиратах. ЭКСПОРТИРОВАНИЕ

Международный бизнес в Объединенных Арабских Эмиратах. ЭКСПОРТИРОВАНИЕ Marea familie a Europei

Marea familie a Europei Экономика - искусство ведения хозяйства

Экономика - искусство ведения хозяйства Влияние англо-американо-европейской иллюзии их цивилизационного превосходства на состояния картины современной России

Влияние англо-американо-европейской иллюзии их цивилизационного превосходства на состояния картины современной России Основные макроэкономические показатели и макроэкономическое равновесие

Основные макроэкономические показатели и макроэкономическое равновесие Организация и механизмы торговли на розничном рынке электроэнергии

Организация и механизмы торговли на розничном рынке электроэнергии Indicators of economic development

Indicators of economic development Теория абсолютного преимущества Адама Смита

Теория абсолютного преимущества Адама Смита Ценовая политика предприятия

Ценовая политика предприятия Вопросы по экономике

Вопросы по экономике Information technologies in the economy

Information technologies in the economy Підприємство як суб'єкт та об'єкт ринкових відносин

Підприємство як суб'єкт та об'єкт ринкових відносин Факторы размещения производительных сил

Факторы размещения производительных сил Введение в экономику. Тема 9. Конкуренция и монополия

Введение в экономику. Тема 9. Конкуренция и монополия Енергозбереження. Заощадження електроенергії, тепла, води і газу

Енергозбереження. Заощадження електроенергії, тепла, води і газу Глобальна економіка 11 клас

Глобальна економіка 11 клас Қоғамдық шаруашылықтың нысандары. Тауарлы өндіріс. Ақша

Қоғамдық шаруашылықтың нысандары. Тауарлы өндіріс. Ақша Характеристика елементів та порядок справляння податку на прибуток підприємств

Характеристика елементів та порядок справляння податку на прибуток підприємств Конкуренция

Конкуренция Returning of Nokia to the global market of the mobile industry

Returning of Nokia to the global market of the mobile industry Микроэкономика. Моделирование индивидуального поведения фирмы

Микроэкономика. Моделирование индивидуального поведения фирмы