Гармонізація і стандартизація бухгалтерського обліку. Професійні організації бухгалтерів презентация

- Гармонізація і стандартизація бухгалтерського обліку. Професійні організації бухгалтерів

Содержание

- 2. 16.1. Моделі бухгалтерського обліку: їх особливості та відмінності На сучасному етапі міжнародної інтеграції у сфері економіки

- 3. Імплементація міжнародних стандартів обліку і звітності передбачає впровадження вимог і методів, закладених в основу міжнародних стандартів,

- 4. Гармонізація – приведення національних стандартів обліку у відповідність з існуючими міжнародними вимогами. Гармонізація обліку передбачає певну

- 5. Стандартизація обліку передбачає встановлення єдиних правил (норм, вимог, стандартів) ведення бухгалтерського обліку. Рівні стандартизації обліку: національні,

- 6. Конвергенція обліку – наближення національних, регіональних і глобальних правил ведення обліку шляхом привнесення у Міжнародні стандарти

- 7. Англосаксонська модель обліку. Принципи цієї моделі склалися у Великобританії і США. Її основна ідея – орієнтація

- 8. Для англосаксонської моделі обліку характерні: стабільна політична система; розвиненість економіки; відсутність уніфікованих планів рахунків, облікових регістрів

- 9. Континентальна модель поширена у більшості країн Європи, Єгипті, Японії. Вона передбачає тісний зв’язок бізнесу з банками,

- 10. Південноамериканська модель поширена у країнах Південної Америки з державною іспанською мовою (Аргентина, Еквадор, Перу, Чилі та

- 11. Система обліку країн Східної Європи характеризується єдиною бухгалтерією (без її поділу на фінансову та управлінську); значним

- 12. Ісламська модель обліку набула поширення в країнах Близького Сходу. Для неї характерним є значний вплив релігійних

- 13. Інтернаціональна модель ООН набуває дедалі більшого розвитку. Вона зумовлена потребами міжнародного погодження обліку насамперед в інтересах

- 14. 16.2. Міжнародні стандарти бухгалтерського обліку та звітності: історичні аспекти створення та впровадження Стандарт – з анг.

- 15. Ідея облікових стандартів зародилася серед німецьких юристів ще у 1878 р. Але лише у 1936 р.

- 16. Зумовлено це було тим, що бухгалтерський облік у США державою практично не регламентувався і кожен бухгалтер

- 17. Значним поштовхом до впровадження єдиних загальних правил ведення обліку та складання звітності був крах фондового ринку

- 18. На сьогодні розробкою стандартів бухгалтерського обліку в США займаються декілька професійних організацій: 1) Американський інститут присяжних

- 19. Поштовхом до розробки та впровадження міжнародних стандартів обліку стали процеси глобалізації економіки, розвиток та посилення впливу

- 20. У 1973 р. в Лондоні був створений Комітет з міжнародних стандартів бухгалтерського обліку (КМСБО), який вивчає

- 21. Першим кроком на шляху стандартизації бухгалтерського обліку в Україні та його гармонізації з міжнародними стандартами було

- 22. Особливості застосування МСБО в окремих країнах: - МСБО використовуються без змін як національні стандарти (Хорватія, Кіпр,

- 23. Можливі моделі впровадження МСФЗ: 1) повний перехід на міжнародні стандарти обліку (з відмовою від національних); 2)

- 24. З початку ХХ1 ст. гармонізація національних облікових систем замінюється їх конвергенцією, під якою розуміють спільну розробку

- 25. 16.3. Керівництво бухгалтерським обліком в Україні Бухгалтерський облік у своїй практичній діяльності перш за все забезпечує

- 26. Основним законом, згідно з яким здійснюється державне регулювання обліку і звітності в Україні є ЗУ «Про

- 27. На організація та методологію бухгалтерського обліку значний вплив мають й інші законодавчі акти України: закони з

- 28. Методичне керівництво бухгалтерським обліком і звітністю в Україні покладено на МФУ, яке розробляє і затверджує План

- 29. Досить важливу роль у державному регулюванні бухгалтерського обліку відіграють нормативні акти КМУ та окремих галузевих міністерств

- 30. Важливу роль у формуванні облікової політики відіграє створена при МФУ як дорадчий орган Методологічна рада з

- 31. 16.4. Національні положення (стандарти) бухгалтерського обліку: порядок розробки, затвердження та використання На основі МСБО в Україні

- 32. Приведення системи бухгалтерського обліку в Україні до вимог міжнародних стандартів здійснювалося за такими напрямами: 1) законодавче

- 33. На виконання цієї програми було прийнято ЗУ «Про бухгалтерський облік і фінансову звітність в Україні» від

- 34. Національні П(С)БО структурно складаються з таких частин: - Загальні положення: призначення, сфера застосування, короткий глосарій (термінологія);

- 35. Проекти національних Положень (стандартів) бухгалтерського обліку розробляються науковими установами та працівниками МФУ, розглядаються, обговорюються та пропонуються

- 36. 16.5. Міжнародні та національні професійні організації бухгалтерів. Формування нової професії Бухгалтер сто чи двісті років тому

- 37. Професійний бухгалтер – це фізична особа-член однієї з організацій-дійсних членів МФБ. Вважається, що такі бухгалтери відповідають

- 38. Розвиток бухгалтерської професії неможливий без створення і діяльності громадських професійних організацій, на які покладається місія формування

- 39. Вирішенню цих завдань істотно допомагають міжнародні професійні організації. Так, у 1972 р. Х Міжнародний конгрес бухгалтерів

- 40. Х1 Міжнародний конгрес бухгалтерів, який проходив у Мюнхені в 1977 р., створив другу міжнародну професійну організацію

- 41. СТРУКТУРА МІЖНАРОДНОЇ ФЕДЕРАЦІЇ БУХГАЛТЕРІВ (МФБ)

- 42. Крім всесвітніх, існують регіональні організації бухгалтерів. Найстаріша з них за часом створення – Міжамериканська асоціація бухгалтерів,

- 43. Бухгалтери країн Азії і Тихого океану в 1957 р. створили Конфедерацію бухгалтерів країн Азії і Тихого

- 44. В Україні у 1996 р. була створена Федерація професійних бухгалтерів і аудиторів України (ФПБАУ), яка з

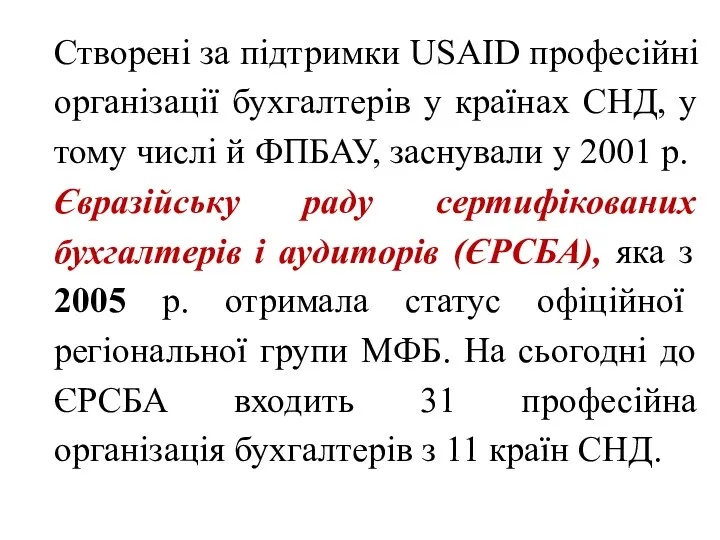

- 46. Створені за підтримки USAID професійні організації бухгалтерів у країнах СНД, у тому числі й ФПБАУ, заснували

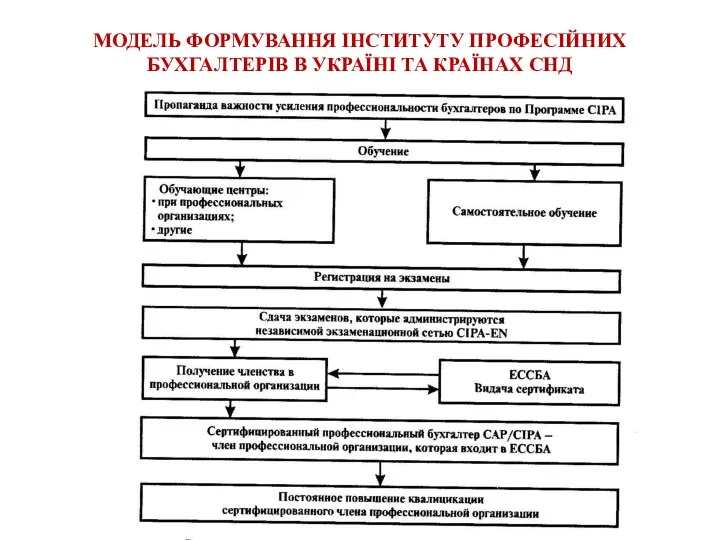

- 47. МОДЕЛЬ ФОРМУВАННЯ ІНСТИТУТУ ПРОФЕСІЙНИХ БУХГАЛТЕРІВ В УКРАЇНІ ТА КРАЇНАХ СНД

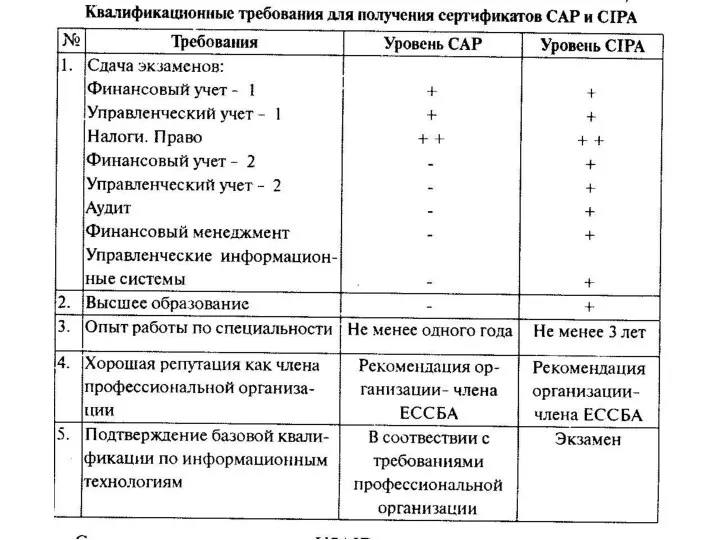

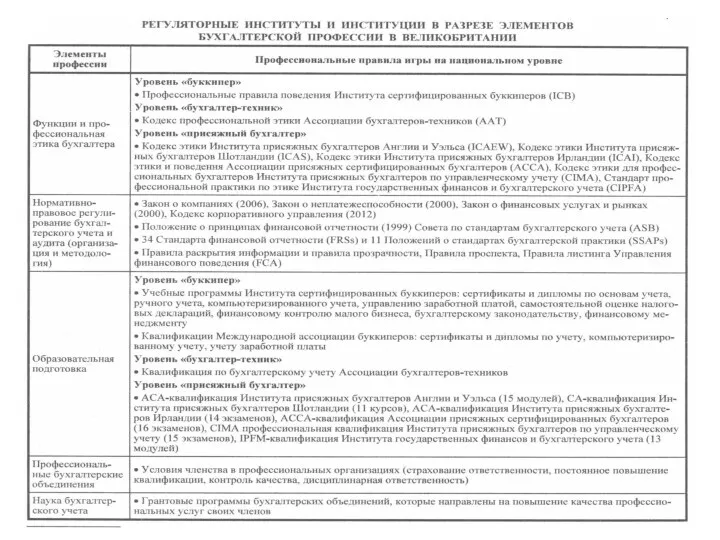

- 50. Модель регулювання бухгалтерської професії у Великобританії

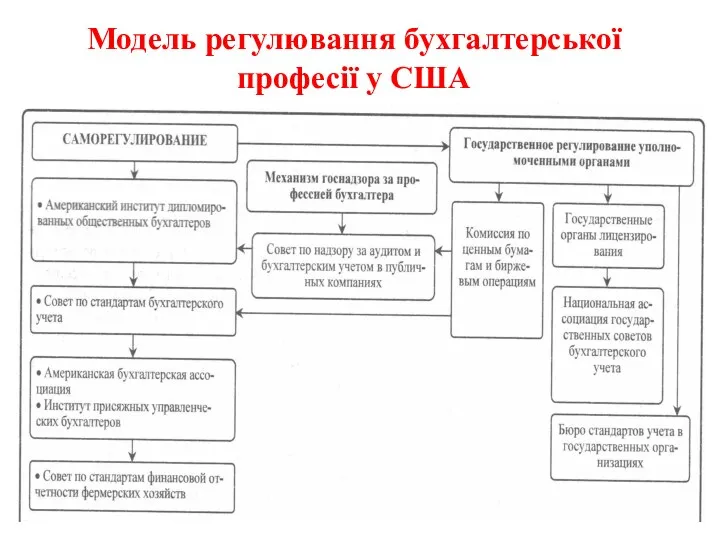

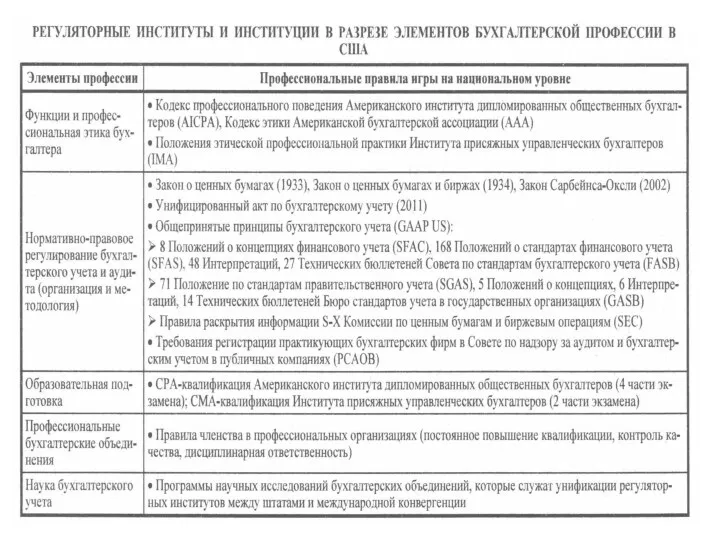

- 52. Модель регулювання бухгалтерської професії у США

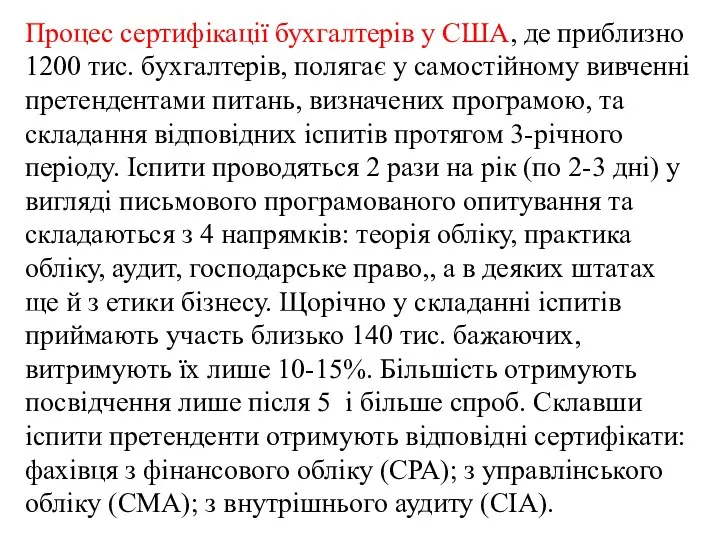

- 54. Процес сертифікації бухгалтерів у США, де приблизно 1200 тис. бухгалтерів, полягає у самостійному вивченні претендентами питань,

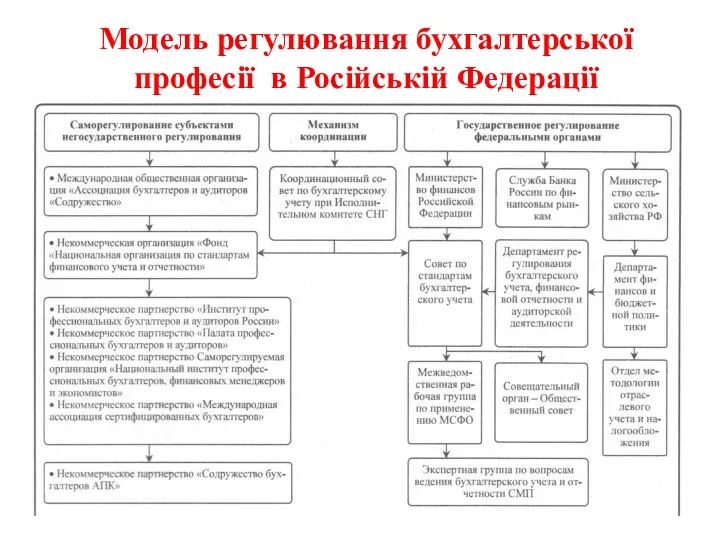

- 55. Модель регулювання бухгалтерської професії в Російській Федерації

- 57. Скачать презентацию

16.1. Моделі бухгалтерського обліку: їх особливості та відмінності

На сучасному етапі міжнародної

16.1. Моделі бухгалтерського обліку: їх особливості та відмінності

На сучасному етапі міжнародної

Імплементація міжнародних стандартів обліку і звітності передбачає впровадження вимог і методів,

Імплементація міжнародних стандартів обліку і звітності передбачає впровадження вимог і методів,

Гармонізація – приведення національних стандартів обліку у відповідність з існуючими міжнародними

Гармонізація – приведення національних стандартів обліку у відповідність з існуючими міжнародними

Стандартизація обліку передбачає встановлення єдиних правил (норм, вимог, стандартів) ведення бухгалтерського

Стандартизація обліку передбачає встановлення єдиних правил (норм, вимог, стандартів) ведення бухгалтерського

Конвергенція обліку – наближення національних, регіональних і глобальних правил ведення обліку

Конвергенція обліку – наближення національних, регіональних і глобальних правил ведення обліку

Англосаксонська модель обліку. Принципи цієї моделі склалися у Великобританії і США.

Англосаксонська модель обліку. Принципи цієї моделі склалися у Великобританії і США.

Для англосаксонської моделі обліку характерні: стабільна політична система; розвиненість економіки; відсутність

Для англосаксонської моделі обліку характерні: стабільна політична система; розвиненість економіки; відсутність

Континентальна модель поширена у більшості країн Європи, Єгипті, Японії. Вона передбачає

Континентальна модель поширена у більшості країн Європи, Єгипті, Японії. Вона передбачає

Південноамериканська модель поширена у країнах Південної Америки з державною іспанською мовою

Південноамериканська модель поширена у країнах Південної Америки з державною іспанською мовою

Система обліку країн Східної Європи характеризується єдиною бухгалтерією (без її поділу

Система обліку країн Східної Європи характеризується єдиною бухгалтерією (без її поділу

Ісламська модель обліку набула поширення в країнах Близького Сходу. Для неї

Інтернаціональна модель ООН набуває дедалі більшого розвитку. Вона зумовлена потребами міжнародного

Інтернаціональна модель ООН набуває дедалі більшого розвитку. Вона зумовлена потребами міжнародного

16.2. Міжнародні стандарти бухгалтерського обліку та звітності: історичні аспекти створення та

16.2. Міжнародні стандарти бухгалтерського обліку та звітності: історичні аспекти створення та

Ідея облікових стандартів зародилася серед німецьких юристів ще у 1878 р.

Ідея облікових стандартів зародилася серед німецьких юристів ще у 1878 р.

Зумовлено це було тим, що бухгалтерський облік у США державою практично

Зумовлено це було тим, що бухгалтерський облік у США державою практично

Значним поштовхом до впровадження єдиних загальних правил ведення обліку та складання

Значним поштовхом до впровадження єдиних загальних правил ведення обліку та складання

На сьогодні розробкою стандартів бухгалтерського обліку в США займаються декілька професійних

На сьогодні розробкою стандартів бухгалтерського обліку в США займаються декілька професійних

Поштовхом до розробки та впровадження міжнародних стандартів обліку стали процеси глобалізації

Поштовхом до розробки та впровадження міжнародних стандартів обліку стали процеси глобалізації

У 1973 р. в Лондоні був створений Комітет з міжнародних стандартів

У 1973 р. в Лондоні був створений Комітет з міжнародних стандартів

Першим кроком на шляху стандартизації бухгалтерського обліку в Україні та його

Першим кроком на шляху стандартизації бухгалтерського обліку в Україні та його

Особливості застосування МСБО в окремих країнах:

- МСБО використовуються без змін як

Особливості застосування МСБО в окремих країнах:

- МСБО використовуються без змін як

Можливі моделі впровадження МСФЗ:

1) повний перехід на міжнародні стандарти обліку (з

Можливі моделі впровадження МСФЗ:

1) повний перехід на міжнародні стандарти обліку (з

З початку ХХ1 ст. гармонізація національних облікових систем замінюється їх конвергенцією,

З початку ХХ1 ст. гармонізація національних облікових систем замінюється їх конвергенцією,

16.3. Керівництво бухгалтерським обліком в Україні

Бухгалтерський облік у своїй практичній діяльності

16.3. Керівництво бухгалтерським обліком в Україні

Бухгалтерський облік у своїй практичній діяльності

Основним законом, згідно з яким здійснюється державне регулювання обліку і звітності

Основним законом, згідно з яким здійснюється державне регулювання обліку і звітності

На організація та методологію бухгалтерського обліку значний вплив мають й інші

На організація та методологію бухгалтерського обліку значний вплив мають й інші

Методичне керівництво бухгалтерським обліком і звітністю в Україні покладено на МФУ,

Методичне керівництво бухгалтерським обліком і звітністю в Україні покладено на МФУ,

Досить важливу роль у державному регулюванні бухгалтерського обліку відіграють нормативні акти

Досить важливу роль у державному регулюванні бухгалтерського обліку відіграють нормативні акти

Важливу роль у формуванні облікової політики відіграє створена при МФУ як

Важливу роль у формуванні облікової політики відіграє створена при МФУ як

16.4. Національні положення (стандарти) бухгалтерського обліку: порядок розробки, затвердження та використання

На

16.4. Національні положення (стандарти) бухгалтерського обліку: порядок розробки, затвердження та використання

На

Приведення системи бухгалтерського обліку в Україні до вимог міжнародних стандартів здійснювалося

Приведення системи бухгалтерського обліку в Україні до вимог міжнародних стандартів здійснювалося

На виконання цієї програми було прийнято ЗУ «Про бухгалтерський облік і

На виконання цієї програми було прийнято ЗУ «Про бухгалтерський облік і

Національні П(С)БО структурно складаються з таких частин:

- Загальні положення: призначення, сфера

Національні П(С)БО структурно складаються з таких частин:

- Загальні положення: призначення, сфера

Проекти національних Положень (стандартів) бухгалтерського обліку розробляються науковими установами та працівниками

Проекти національних Положень (стандартів) бухгалтерського обліку розробляються науковими установами та працівниками

16.5. Міжнародні та національні професійні організації бухгалтерів. Формування нової професії

Бухгалтер сто

16.5. Міжнародні та національні професійні організації бухгалтерів. Формування нової професії

Бухгалтер сто

Професійний бухгалтер – це фізична особа-член однієї з організацій-дійсних членів МФБ.

Професійний бухгалтер – це фізична особа-член однієї з організацій-дійсних членів МФБ.

Розвиток бухгалтерської професії неможливий без створення і діяльності громадських професійних організацій,

Розвиток бухгалтерської професії неможливий без створення і діяльності громадських професійних організацій,

Вирішенню цих завдань істотно допомагають міжнародні професійні організації. Так, у 1972

Вирішенню цих завдань істотно допомагають міжнародні професійні організації. Так, у 1972

Х1 Міжнародний конгрес бухгалтерів, який проходив у Мюнхені в 1977 р.,

Х1 Міжнародний конгрес бухгалтерів, який проходив у Мюнхені в 1977 р.,

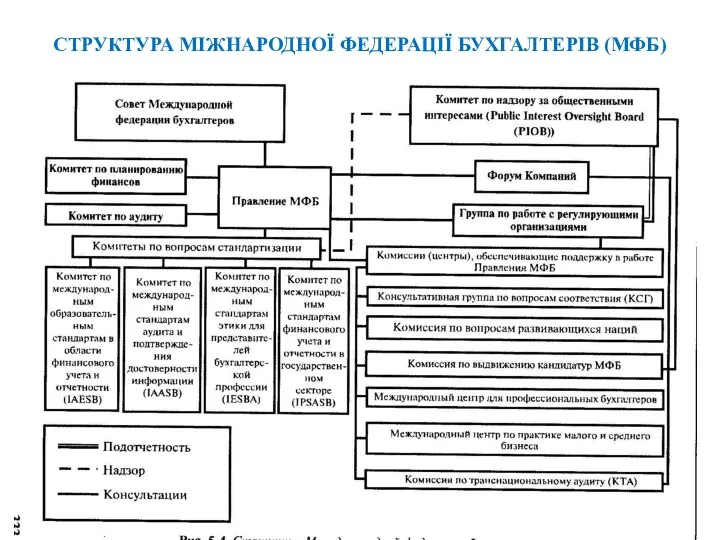

СТРУКТУРА МІЖНАРОДНОЇ ФЕДЕРАЦІЇ БУХГАЛТЕРІВ (МФБ)

СТРУКТУРА МІЖНАРОДНОЇ ФЕДЕРАЦІЇ БУХГАЛТЕРІВ (МФБ)

Крім всесвітніх, існують регіональні організації бухгалтерів. Найстаріша з них за часом

Крім всесвітніх, існують регіональні організації бухгалтерів. Найстаріша з них за часом

Бухгалтери країн Азії і Тихого океану в 1957 р. створили Конфедерацію

Бухгалтери країн Азії і Тихого океану в 1957 р. створили Конфедерацію

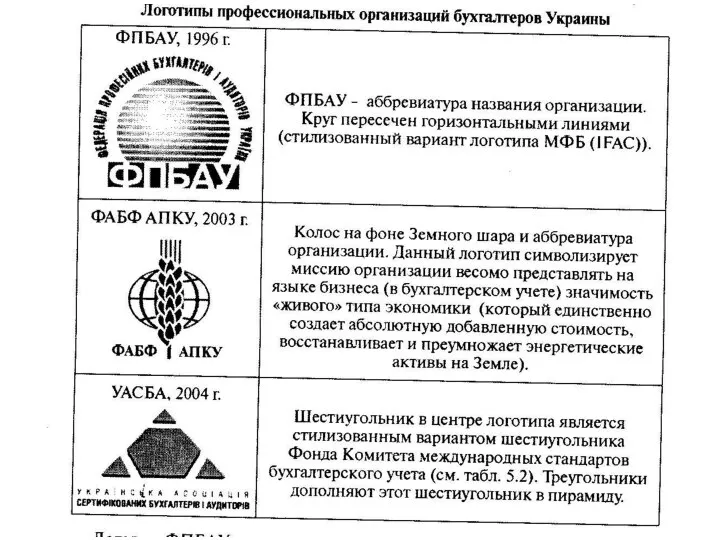

В Україні у 1996 р. була створена Федерація професійних бухгалтерів і

В Україні у 1996 р. була створена Федерація професійних бухгалтерів і

Створені за підтримки USAID професійні організації бухгалтерів у країнах СНД, у

Створені за підтримки USAID професійні організації бухгалтерів у країнах СНД, у

МОДЕЛЬ ФОРМУВАННЯ ІНСТИТУТУ ПРОФЕСІЙНИХ БУХГАЛТЕРІВ В УКРАЇНІ ТА КРАЇНАХ СНД

МОДЕЛЬ ФОРМУВАННЯ ІНСТИТУТУ ПРОФЕСІЙНИХ БУХГАЛТЕРІВ В УКРАЇНІ ТА КРАЇНАХ СНД

Модель регулювання бухгалтерської професії у Великобританії

Модель регулювання бухгалтерської професії у Великобританії

Модель регулювання бухгалтерської професії у США

Модель регулювання бухгалтерської професії у США

Процес сертифікації бухгалтерів у США, де приблизно 1200 тис. бухгалтерів, полягає

Процес сертифікації бухгалтерів у США, де приблизно 1200 тис. бухгалтерів, полягає

Модель регулювання бухгалтерської професії в Російській Федерації

Модель регулювання бухгалтерської професії в Російській Федерації

Разработка системы ценообразования для продукции фирмы

Разработка системы ценообразования для продукции фирмы Основи фінансів підприємств

Основи фінансів підприємств Финансовое мошенничество

Финансовое мошенничество Форфейтинг как операция кредитного характера

Форфейтинг как операция кредитного характера Неопределенность и риск: общие понятия и методы учета

Неопределенность и риск: общие понятия и методы учета Налоговая система в РФ

Налоговая система в РФ Технология обработки бухгалтерской информации

Технология обработки бухгалтерской информации О долевом строительстве домов. Лекция по 214 ФЗ

О долевом строительстве домов. Лекция по 214 ФЗ Государственное пенсионное обеспечение. Размеры пенсий по ГПО

Государственное пенсионное обеспечение. Размеры пенсий по ГПО Предварительные результаты государственной кадастровой оценки. Архангельская область

Предварительные результаты государственной кадастровой оценки. Архангельская область Бюджет для граждан

Бюджет для граждан Аудит нематериальных активов

Аудит нематериальных активов Заработная плата 291

Заработная плата 291 Государственный финансовый мониторинг

Государственный финансовый мониторинг Програмно-цільове бюджетування місцевих бюджетів в умовах децентралізації. Правові засади

Програмно-цільове бюджетування місцевих бюджетів в умовах децентралізації. Правові засади Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Доходы и прибыль предприятия

Доходы и прибыль предприятия Финансовые вычисления. Простые учетные ставки

Финансовые вычисления. Простые учетные ставки Банк. Кредиты. Банковские вклады. Операции с ценными бумагами

Банк. Кредиты. Банковские вклады. Операции с ценными бумагами Надёжность и гарантии. Страховая компания Metlife Alico в Украине

Надёжность и гарантии. Страховая компания Metlife Alico в Украине Інвестиційний консалтинг

Інвестиційний консалтинг Классификация затрат

Классификация затрат Как начислить зарплату, заплатить НДФЛ и страховые взносы за апрель 2020 года

Как начислить зарплату, заплатить НДФЛ и страховые взносы за апрель 2020 года Регулирование экономики условиях плавающего и фиксированного валютных курсов

Регулирование экономики условиях плавающего и фиксированного валютных курсов МодульКасса. Регистрация, перерегистрация, снятие с учета

МодульКасса. Регистрация, перерегистрация, снятие с учета Модули финансовой грамотности в предмете Обществознание в 7-8 кл

Модули финансовой грамотности в предмете Обществознание в 7-8 кл Жетпіс күнәнің бірі - жемқорлық

Жетпіс күнәнің бірі - жемқорлық Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6