- Банковские информационные системы

Содержание

- 14. Функции БС Автоматизация всех ежедневных внутрибанковских операций, ведение бухгалтерии и составление сводных отчетов; Системы коммуникаций с

- 15. Критерии выбора БС Стоимость БС; Возможность масштабирования; Использование существующих ресурсов; Наличие системы защиты информации.

- 16. Система защиты и безопасности информации в БС Средства физического ограничения доступа к компьютерам БС; Предоставление полномочий,

- 17. Структура управления банком Высшее руководство(дирекция) Среднее руководство (руководители отделов) Низшее руководство (руководители групп)

- 18. Корпоративные сети банков Отдельные компьютеры; Локальные вычислительные сети (LAN); Хост-серверы; Рабочие станции; Телефоны; Сети банкоматов; Онлайновые

- 19. Преимущества системы "банк-клиент" Банк может работать с клиентом круглосуточно; Клиент может осуществить платеж, не выходя из

- 20. Способы использования Internet банками Опубликования рекламной и прочей информации; Предоставление клиентам базового доступа в банк; Интерактивное

- 21. Федеральный Закон №161-ФЗ «О национальной платежной системе»

- 22. Банк обязан: 1) информировать клиента о совершении каждой операции с использованием электронного средства платежа путем направления

- 23. Клиент обязан: 1) предоставлять банку достоверную контактную информацию; 2) своевременно ее обновлять; 3) в случае утраты

- 24. Риск убытков несет банк: 1) если банк не исполняет обязанность по информированию клиента (ч.13 ст.9); 2)

- 25. Риск убытков несет клиент: 1) если клиент не предоставил банку достоверную контактную информацию (ч.13 ст.5); 2)

- 26. Способ информирования клиента выбирает Банк 1) Необходимо определить в договоре: SMS, email, Web-кабинет, почта, лично: -

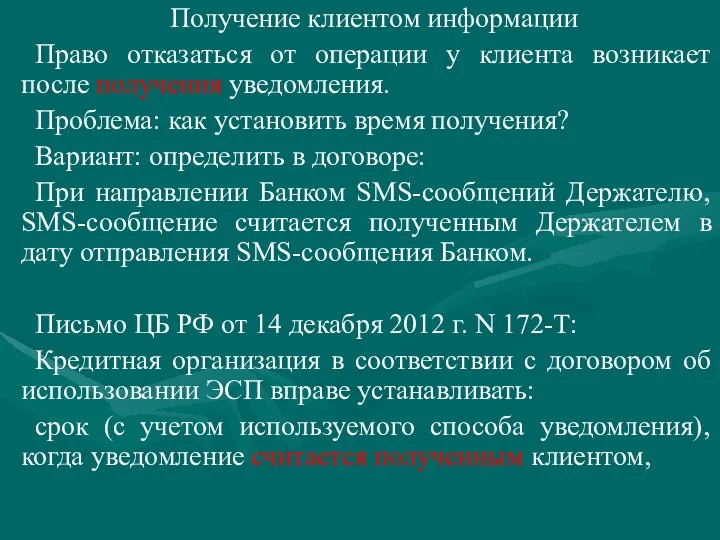

- 27. Получение клиентом информации Право отказаться от операции у клиента возникает после получения уведомления. Проблема: как установить

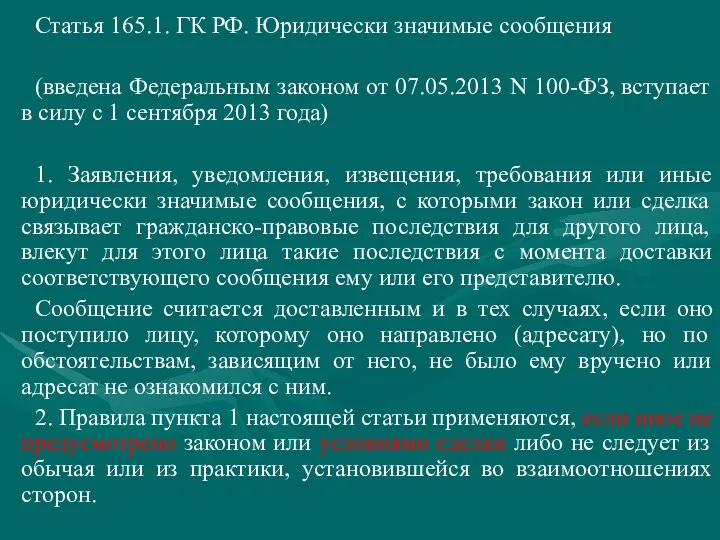

- 28. Статья 165.1. ГК РФ. Юридически значимые сообщения (введена Федеральным законом от 07.05.2013 N 100-ФЗ, вступает в

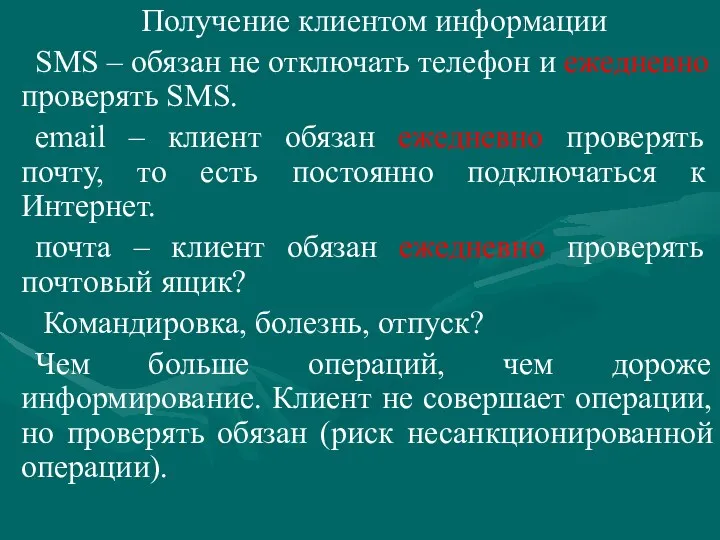

- 29. Получение клиентом информации SMS – обязан не отключать телефон и ежедневно проверять SMS. email – клиент

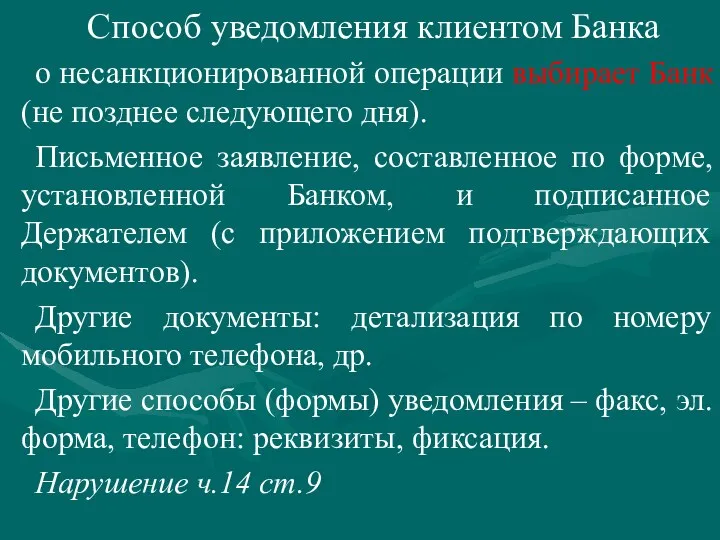

- 30. Способ уведомления клиентом Банка о несанкционированной операции выбирает Банк (не позднее следующего дня). Письменное заявление, составленное

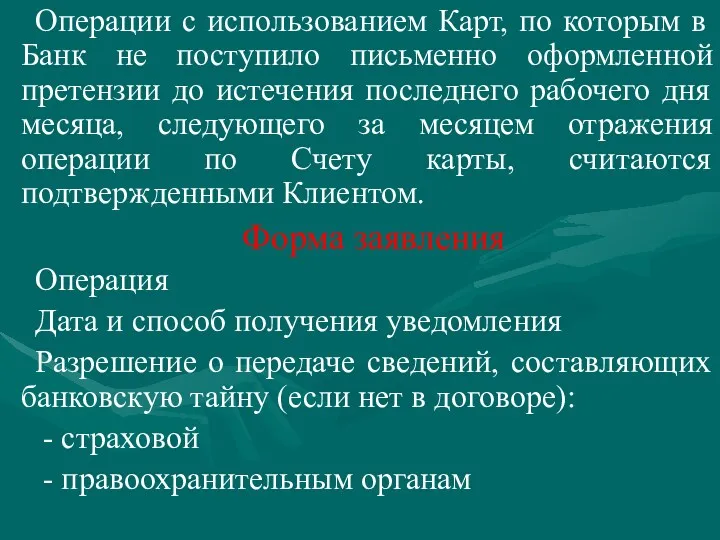

- 31. Операции с использованием Карт, по которым в Банк не поступило письменно оформленной претензии до истечения последнего

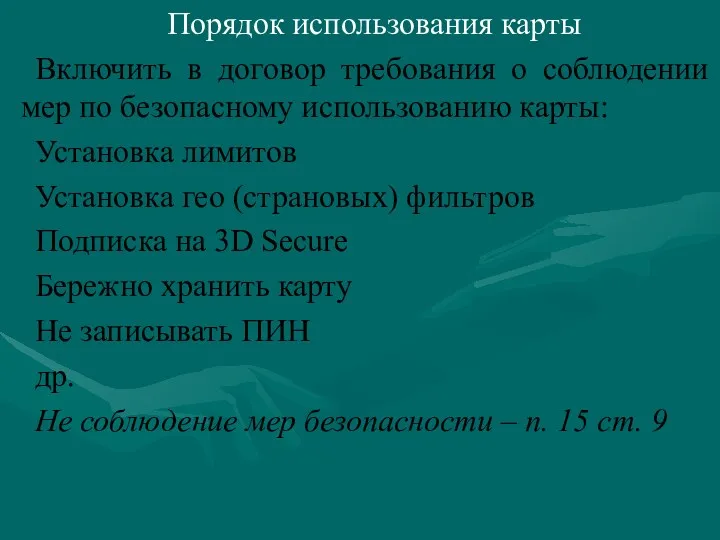

- 32. Порядок использования карты Включить в договор требования о соблюдении мер по безопасному использованию карты: Установка лимитов

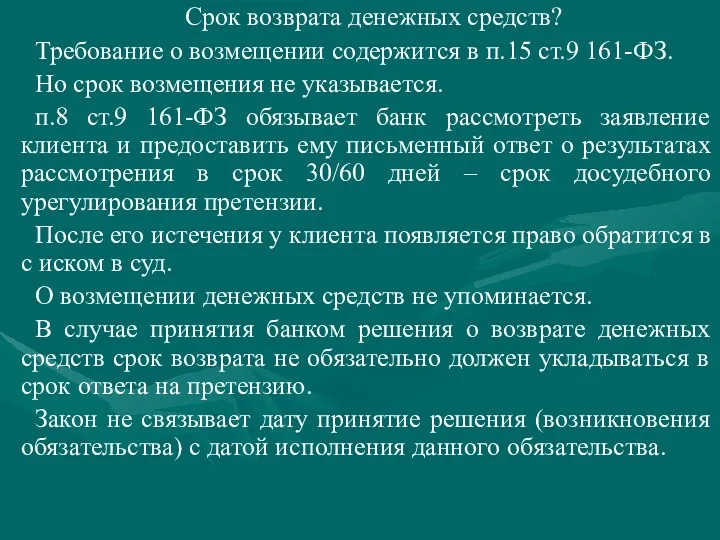

- 33. Срок возврата денежных средств? Требование о возмещении содержится в п.15 ст.9 161-ФЗ. Но срок возмещения не

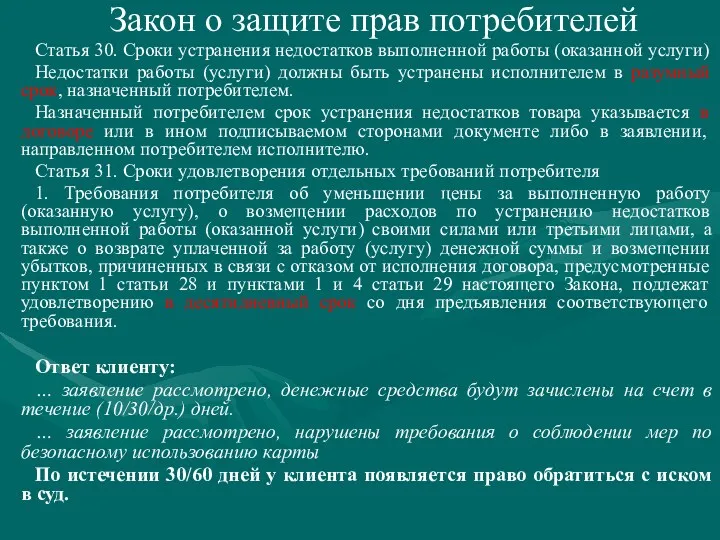

- 34. Закон о защите прав потребителей Статья 30. Сроки устранения недостатков выполненной работы (оказанной услуги) Недостатки работы

- 35. Письмо ЦБ РФ от 14 декабря 2012 г. N 172-Т 8. В целях рассмотрения заявления клиента,

- 36. Чем меньше клиентов подключаются к информированию, тем это выгоднее банку – цена услуги возрастет? Для держателей

- 37. ПРОБЛЕМА УТРАТА КАРТЫ = ПОДДЕЛКА КАРТЫ Утрата карты контролируется клиентом, но не контролируется банком. Подделка карты

- 38. ПРЕДЛОЖЕНИЕ Риск убытков, в случае причинения ущерба при отсутствии вины клиента, несет эмитент (банк) инструмента безналичных

- 39. Проект N 47538-6 ФЕДЕРАЛЬНЫЙ ЗАКОН О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ЧАСТИ ПЕРВУЮ, ВТОРУЮ, ТРЕТЬЮ И ЧЕТВЕРТУЮ ГРАЖДАНСКОГО

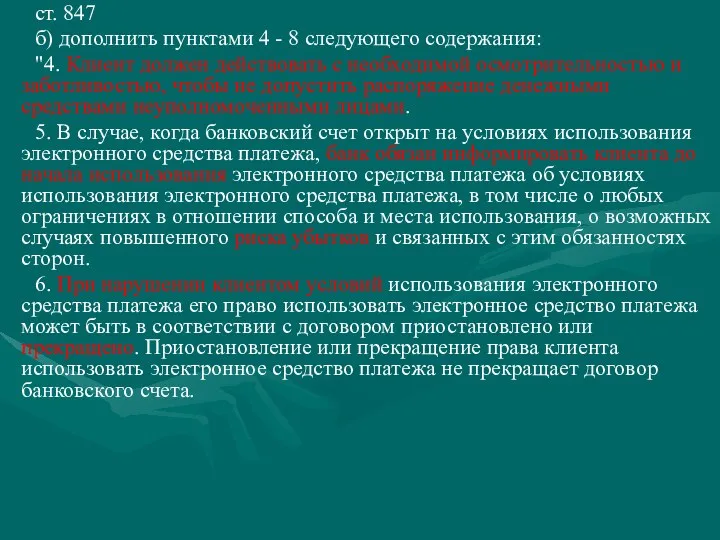

- 40. ст. 847 б) дополнить пунктами 4 - 8 следующего содержания: "4. Клиент должен действовать с необходимой

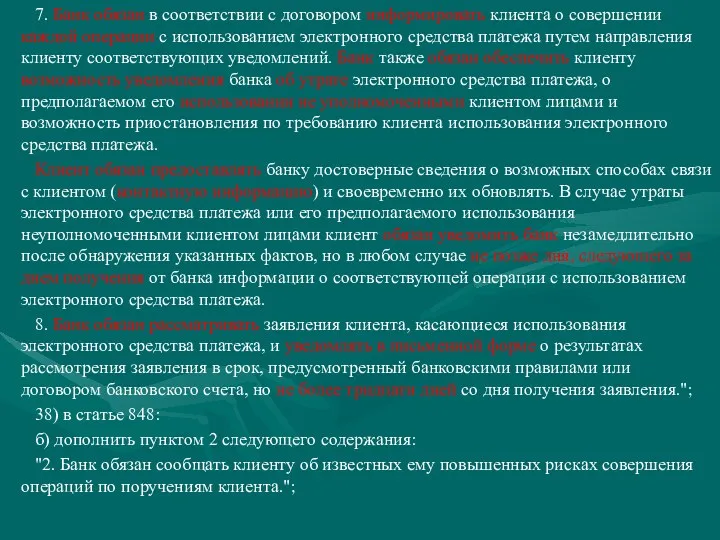

- 41. 7. Банк обязан в соответствии с договором информировать клиента о совершении каждой операции с использованием электронного

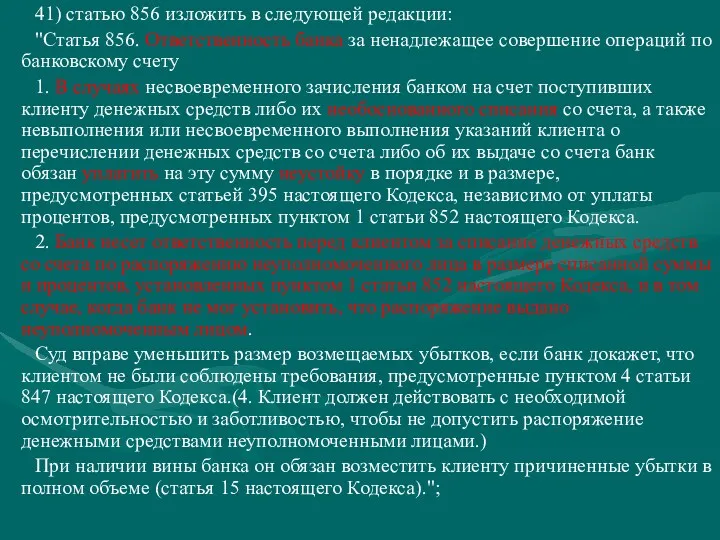

- 42. 41) статью 856 изложить в следующей редакции: "Статья 856. Ответственность банка за ненадлежащее совершение операций по

- 43. 42) параграф 1 главы 45 после статьи 856 дополнить статьей 856.1 следующего содержания: "Статья 856.1. Риск

- 44. 4. В случае, если банк исполнил обязанность по информированию клиента о совершении операции с использованием электронного

- 45. Статья 860.35. Сообщение об утрате платежной карты Банк обязан обеспечить клиенту возможность в установленном договором порядке

- 46. На банки возлагается ответственность по утраченным картам физических лиц до момента получения уведомления (10% от всех

- 47. Как доказать? Федеральный закон от 12.08.1995 N 144-ФЗ «Об оперативно-розыскной деятельности» Статья 6. Оперативно-розыскные мероприятия Запрещается

- 48. Как доказать? Закон РФ от 11.03.1992 N 2487-1 «О частной детективной и охранной деятельности в Российской

- 49. Как доказать? В рамках расследования уголовных дел. Самые распространенные уголовные дела – хищение денежных средств с

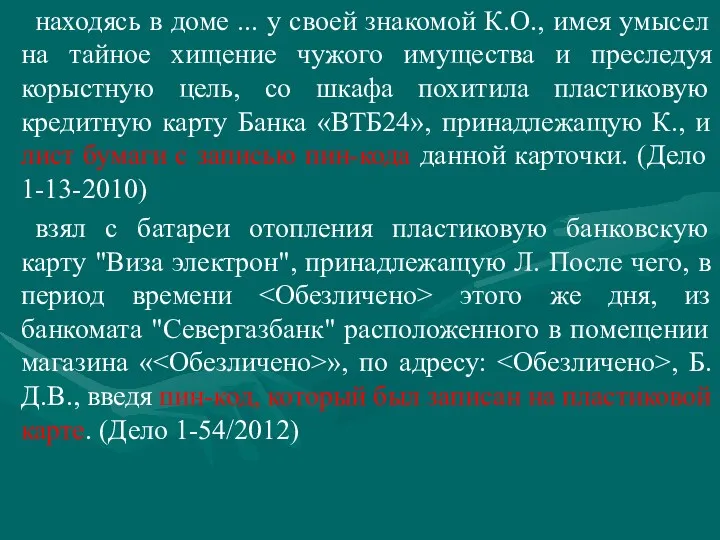

- 50. находясь в доме ... у своей знакомой К.О., имея умысел на тайное хищение чужого имущества и

- 51. путем свободного доступа, зашел в спальную комнату своей матери Б.С.И., откуда со шкафа серванта расположенного у

- 52. подсмотрел комбинацию цифр пин-кода банковской карты потерпевшего. Приобретя спиртное и продукты питания, В.В.А. и ФИО5 прошли

- 53. По ст.9 161-ФЗ заявление в полицию держателю писать не нужно (должен будет писать Банк). Если держатель

- 54. Рост преступлений, связанных с банковской деятельностью, требует адекватных ответных мер со стороны государства. 10 декабря 2012

- 55. ЗАКЛЮЧЕНИЕ КОМИТЕТА СОВЕТА ФЕДЕРАЦИИ ПО КОНСТИТУЦИОННОМУ ЗАКОНОДАТЕЛЬСТВУ, ПРАВОВЫМ И СУДЕБНЫМ ВОПРОСАМ Принятый Государственной Думой Федеральный закон

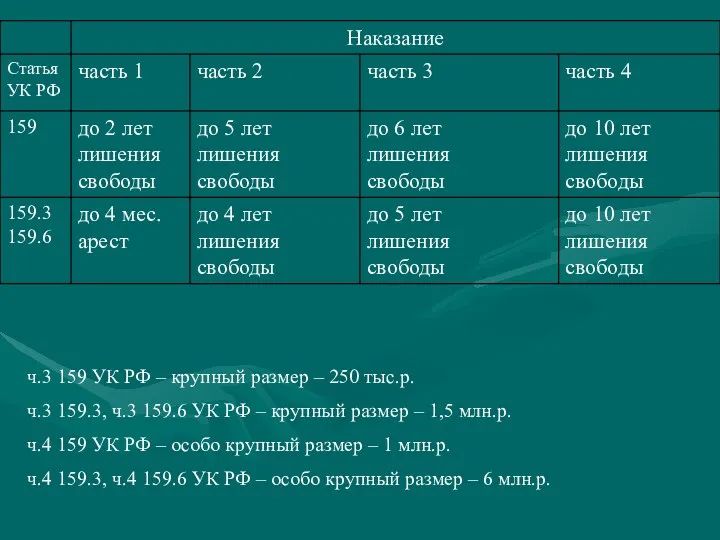

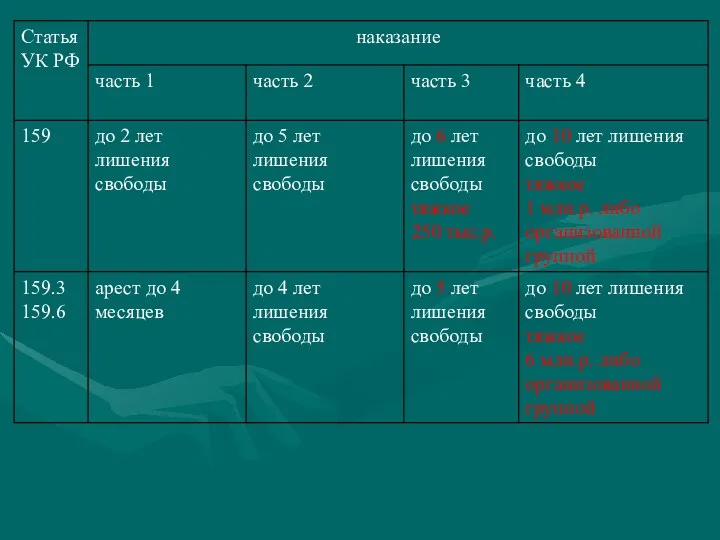

- 56. ч.3 159 УК РФ – крупный размер – 250 тыс.р. ч.3 159.3, ч.3 159.6 УК РФ

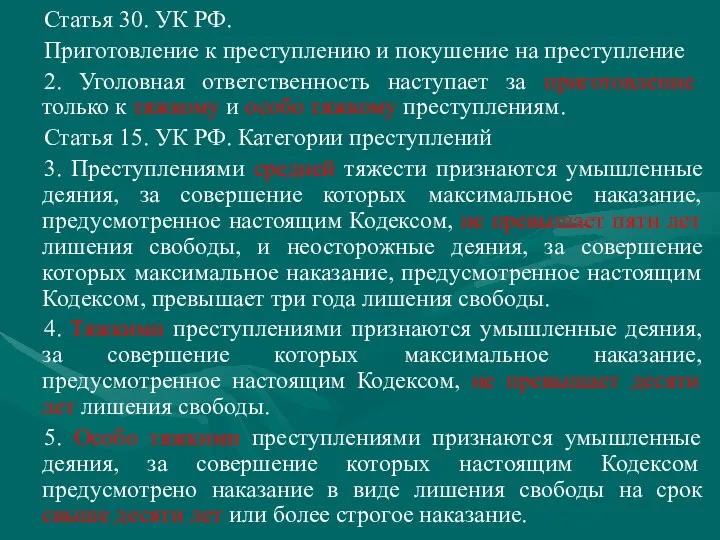

- 57. Статья 30. УК РФ. Приготовление к преступлению и покушение на преступление 2. Уголовная ответственность наступает за

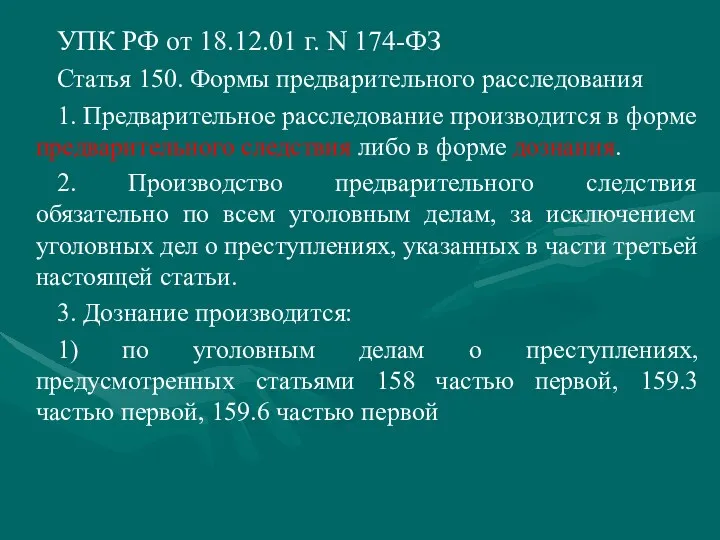

- 59. УПК РФ от 18.12.01 г. N 174-ФЗ Статья 150. Формы предварительного расследования 1. Предварительное расследование производится

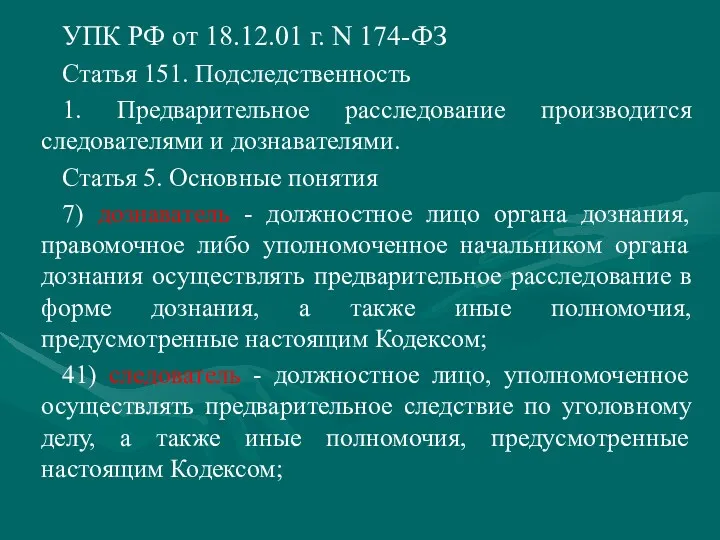

- 60. УПК РФ от 18.12.01 г. N 174-ФЗ Статья 151. Подследственность 1. Предварительное расследование производится следователями и

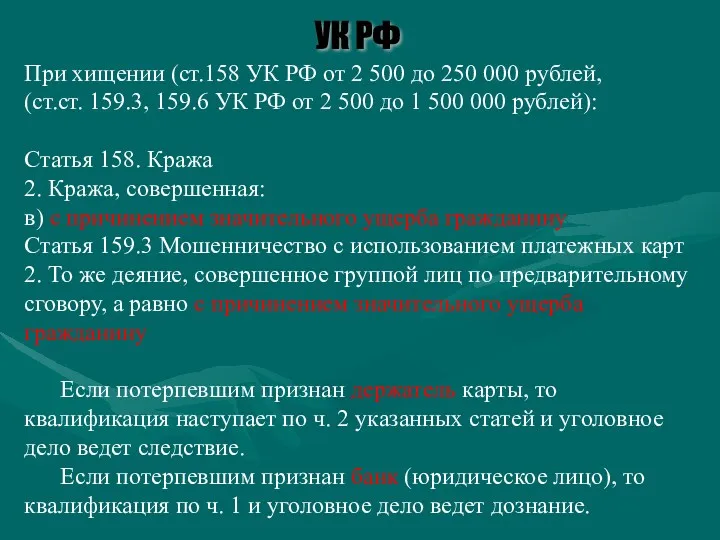

- 61. УК РФ При хищении (ст.158 УК РФ от 2 500 до 250 000 рублей, (ст.ст. 159.3,

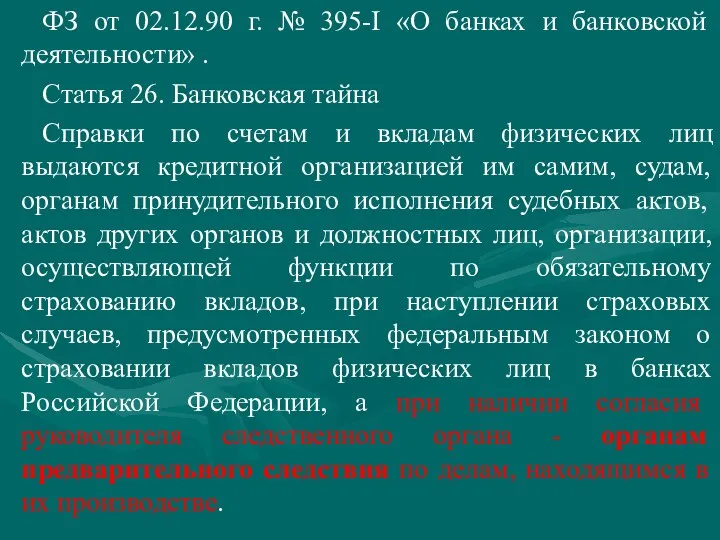

- 62. ФЗ от 02.12.90 г. № 395-I «О банках и банковской деятельности» . Статья 26. Банковская тайна

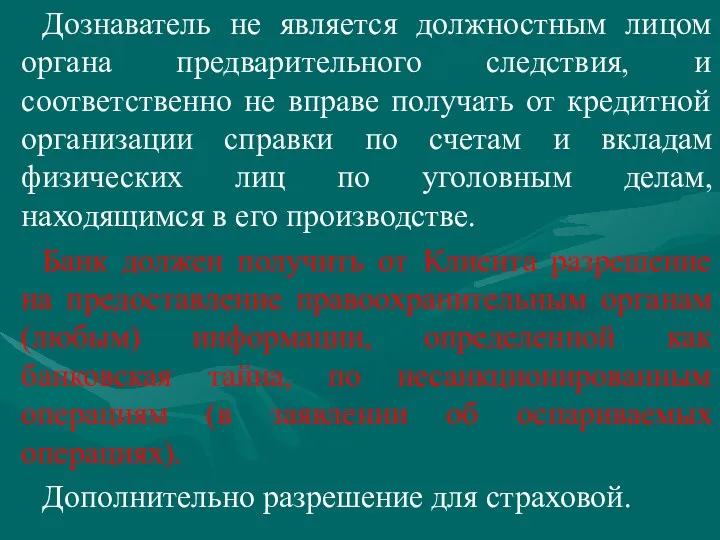

- 63. Дознаватель не является должностным лицом органа предварительного следствия, и соответственно не вправе получать от кредитной организации

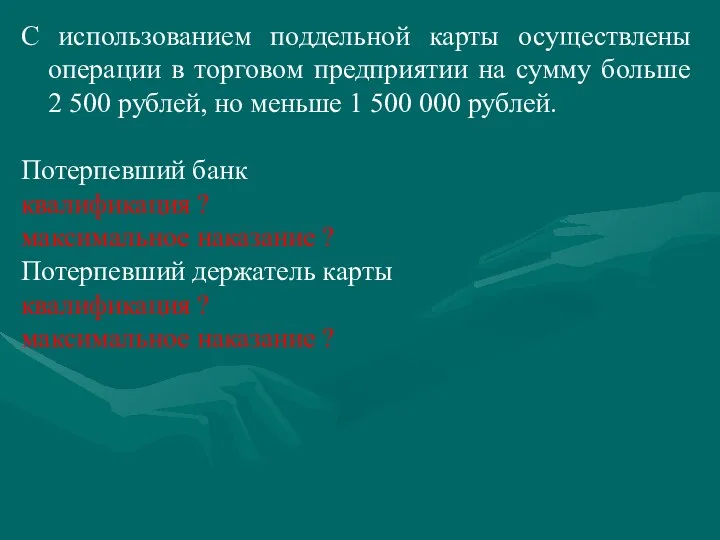

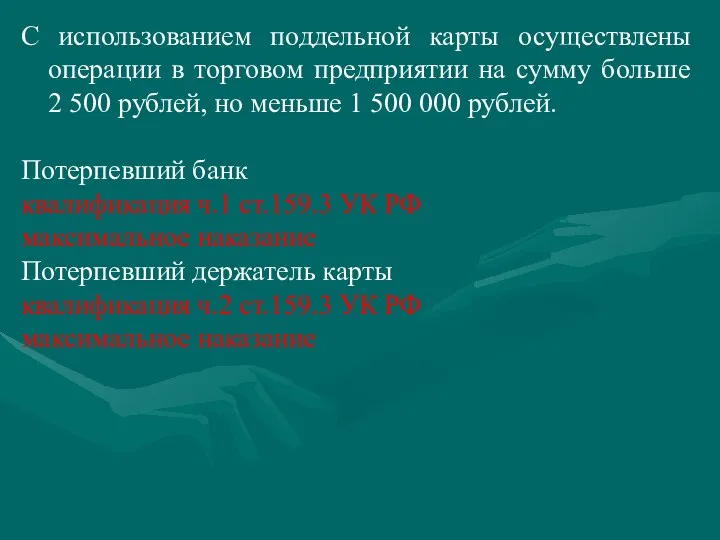

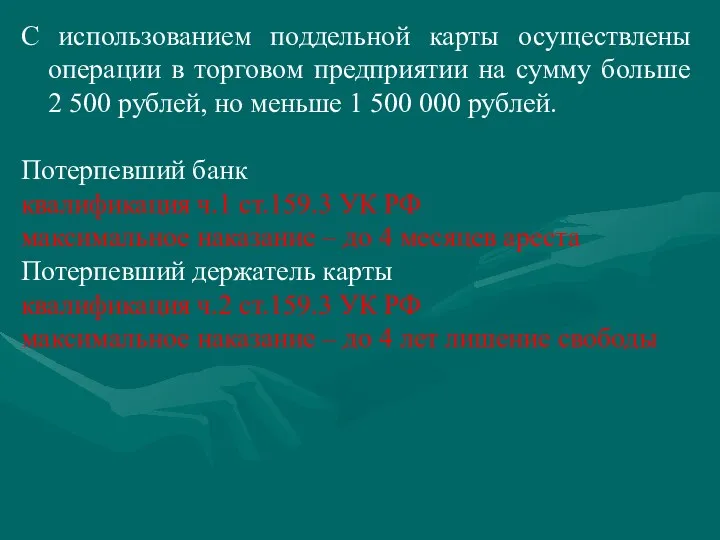

- 64. С использованием поддельной карты осуществлены операции в торговом предприятии на сумму больше 2 500 рублей, но

- 65. С использованием поддельной карты осуществлены операции в торговом предприятии на сумму больше 2 500 рублей, но

- 66. С использованием поддельной карты осуществлены операции в торговом предприятии на сумму больше 2 500 рублей, но

- 68. Скачать презентацию

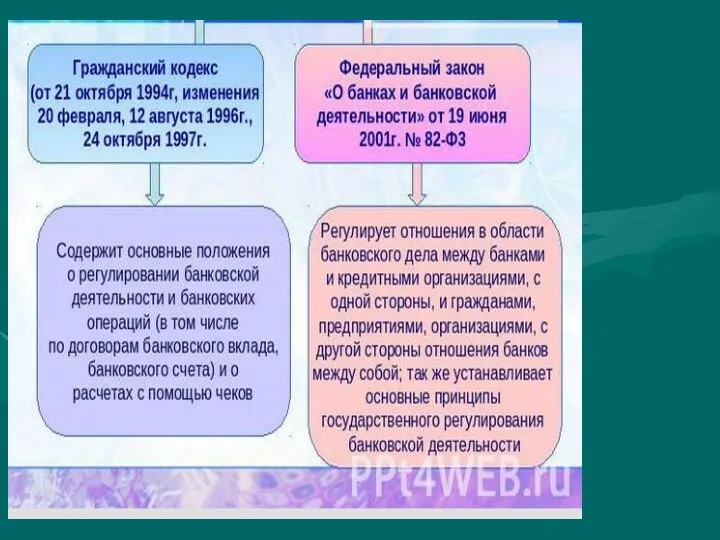

Функции БС

Автоматизация всех ежедневных внутрибанковских операций, ведение бухгалтерии и составление сводных

Функции БС

Автоматизация всех ежедневных внутрибанковских операций, ведение бухгалтерии и составление сводных

Критерии выбора БС

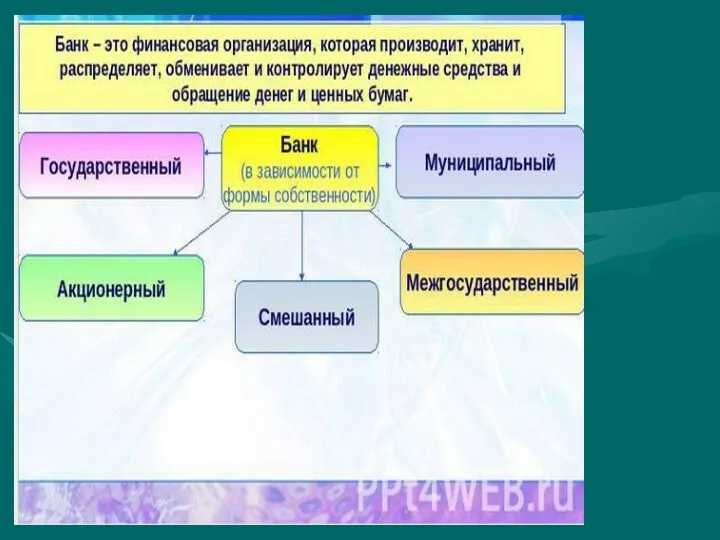

Стоимость БС;

Возможность масштабирования;

Использование существующих ресурсов;

Наличие системы защиты

Критерии выбора БС

Стоимость БС;

Возможность масштабирования;

Использование существующих ресурсов;

Наличие системы защиты

Система защиты и безопасности информации в БС

Средства физического ограничения доступа

Система защиты и безопасности информации в БС

Средства физического ограничения доступа

Структура управления банком

Высшее руководство(дирекция)

Среднее руководство (руководители отделов)

Низшее руководство

Структура управления банком

Высшее руководство(дирекция)

Среднее руководство (руководители отделов)

Низшее руководство

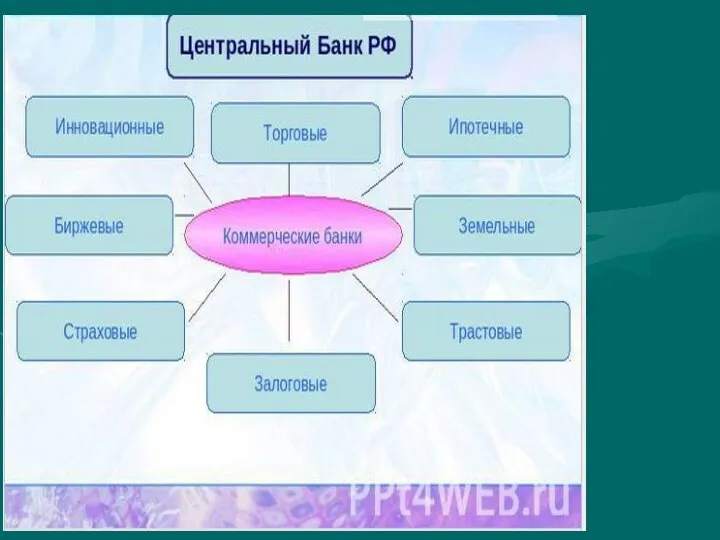

Корпоративные сети банков

Отдельные компьютеры;

Локальные вычислительные сети (LAN);

Хост-серверы;

Рабочие

Корпоративные сети банков

Отдельные компьютеры;

Локальные вычислительные сети (LAN);

Хост-серверы;

Рабочие

Преимущества системы "банк-клиент"

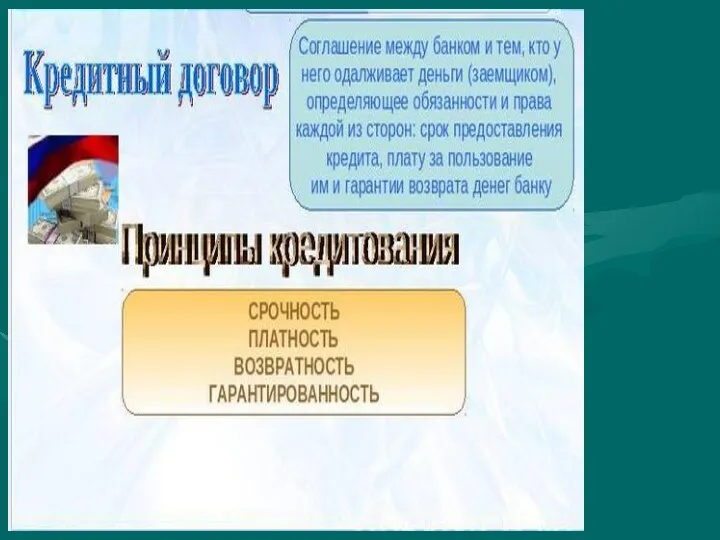

Банк может работать с клиентом круглосуточно;

Клиент может осуществить

Преимущества системы "банк-клиент"

Банк может работать с клиентом круглосуточно;

Клиент может осуществить

Способы использования Internet банками

Опубликования рекламной и прочей информации;

Предоставление клиентам базового

Способы использования Internet банками

Опубликования рекламной и прочей информации;

Предоставление клиентам базового

Федеральный Закон

№161-ФЗ

«О национальной платежной системе»

Федеральный Закон

№161-ФЗ

«О национальной платежной системе»

Банк обязан:

1) информировать клиента о совершении каждой операции с использованием электронного средства

Банк обязан:

1) информировать клиента о совершении каждой операции с использованием электронного средства

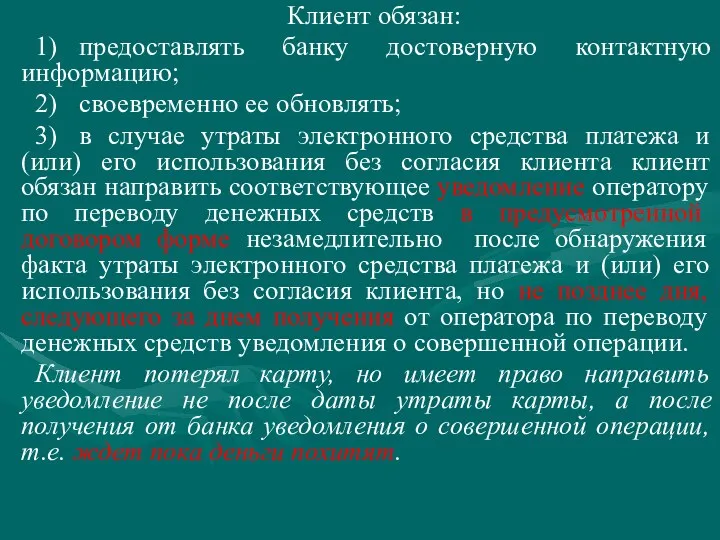

Клиент обязан:

1) предоставлять банку достоверную контактную информацию;

2) своевременно ее обновлять;

3) в случае утраты электронного

Клиент обязан:

1) предоставлять банку достоверную контактную информацию;

2) своевременно ее обновлять;

3) в случае утраты электронного

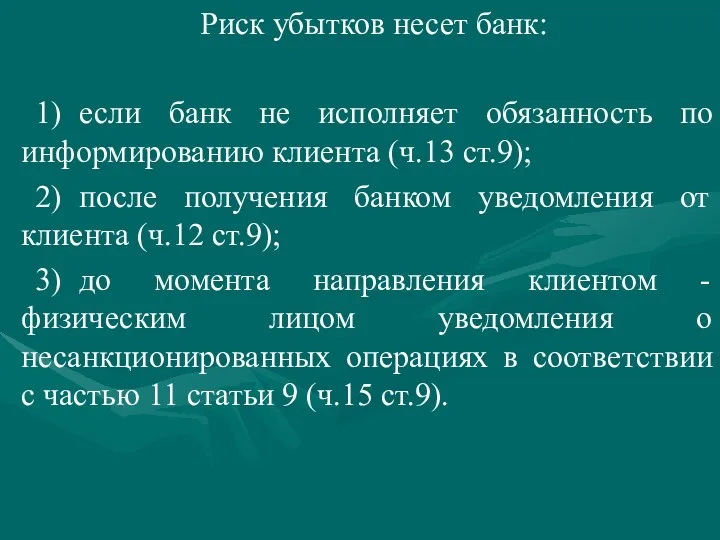

Риск убытков несет банк:

1) если банк не исполняет обязанность по информированию клиента

Риск убытков несет банк:

1) если банк не исполняет обязанность по информированию клиента

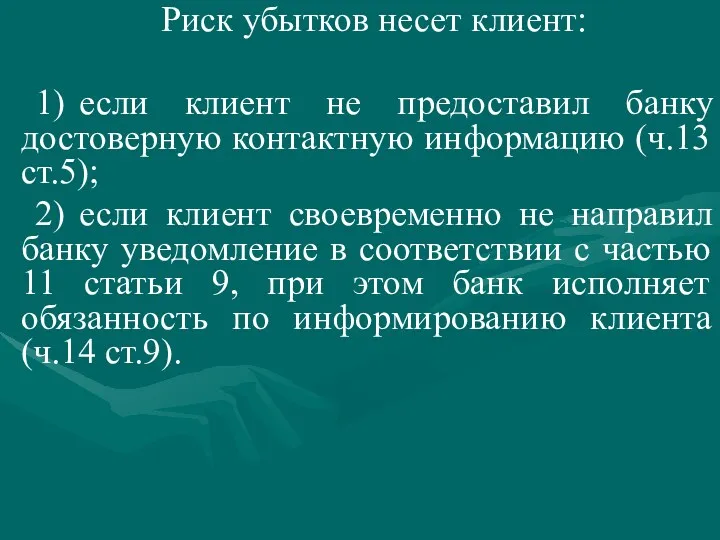

Риск убытков несет клиент:

1) если клиент не предоставил банку достоверную контактную информацию

Риск убытков несет клиент:

1) если клиент не предоставил банку достоверную контактную информацию

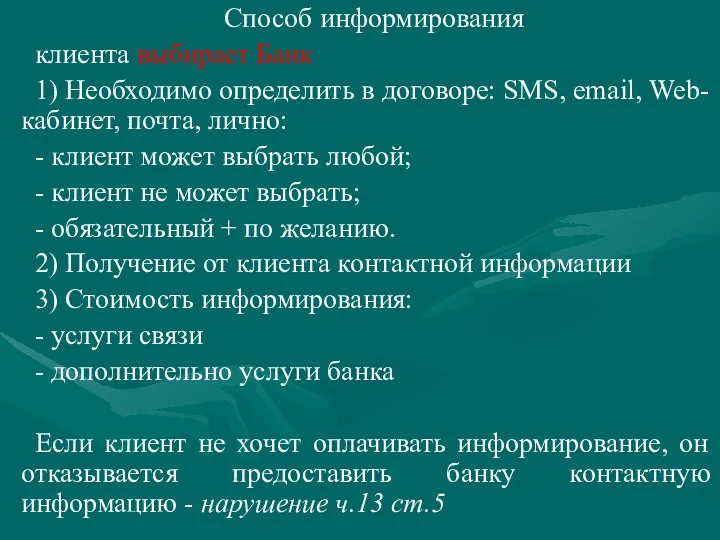

Способ информирования

клиента выбирает Банк

1) Необходимо определить в договоре: SMS, email, Web-кабинет,

Способ информирования

клиента выбирает Банк

1) Необходимо определить в договоре: SMS, email, Web-кабинет,

Получение клиентом информации

Право отказаться от операции у клиента возникает после получения

Получение клиентом информации

Право отказаться от операции у клиента возникает после получения

Статья 165.1. ГК РФ. Юридически значимые сообщения

(введена Федеральным законом от 07.05.2013

Статья 165.1. ГК РФ. Юридически значимые сообщения

(введена Федеральным законом от 07.05.2013

Получение клиентом информации

SMS – обязан не отключать телефон и ежедневно проверять

Получение клиентом информации

SMS – обязан не отключать телефон и ежедневно проверять

Способ уведомления клиентом Банка

о несанкционированной операции выбирает Банк (не позднее следующего

Способ уведомления клиентом Банка

о несанкционированной операции выбирает Банк (не позднее следующего

Операции с использованием Карт, по которым в Банк не поступило письменно

Операции с использованием Карт, по которым в Банк не поступило письменно

Порядок использования карты

Включить в договор требования о соблюдении мер по безопасному

Порядок использования карты

Включить в договор требования о соблюдении мер по безопасному

Срок возврата денежных средств?

Требование о возмещении содержится в п.15 ст.9 161-ФЗ.

Но

Срок возврата денежных средств?

Требование о возмещении содержится в п.15 ст.9 161-ФЗ.

Но

Закон о защите прав потребителей

Статья 30. Сроки устранения недостатков выполненной работы

Закон о защите прав потребителей

Статья 30. Сроки устранения недостатков выполненной работы

Письмо ЦБ РФ от 14 декабря 2012 г. N 172-Т

8. В

Письмо ЦБ РФ от 14 декабря 2012 г. N 172-Т

8. В

Чем меньше клиентов подключаются к информированию, тем это выгоднее банку –

Чем меньше клиентов подключаются к информированию, тем это выгоднее банку –

ПРОБЛЕМА

УТРАТА КАРТЫ = ПОДДЕЛКА КАРТЫ

Утрата карты контролируется клиентом, но не контролируется

ПРОБЛЕМА

УТРАТА КАРТЫ = ПОДДЕЛКА КАРТЫ

Утрата карты контролируется клиентом, но не контролируется

ПРЕДЛОЖЕНИЕ

Риск убытков, в случае причинения ущерба при отсутствии вины клиента, несет

ПРЕДЛОЖЕНИЕ

Риск убытков, в случае причинения ущерба при отсутствии вины клиента, несет

Проект N 47538-6

ФЕДЕРАЛЬНЫЙ ЗАКОН

О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В ЧАСТИ ПЕРВУЮ, ВТОРУЮ, ТРЕТЬЮ И

Проект N 47538-6

ФЕДЕРАЛЬНЫЙ ЗАКОН

О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В ЧАСТИ ПЕРВУЮ, ВТОРУЮ, ТРЕТЬЮ И

ст. 847

б) дополнить пунктами 4 - 8 следующего содержания:

"4. Клиент должен

ст. 847

б) дополнить пунктами 4 - 8 следующего содержания:

"4. Клиент должен

7. Банк обязан в соответствии с договором информировать клиента о совершении

7. Банк обязан в соответствии с договором информировать клиента о совершении

41) статью 856 изложить в следующей редакции:

"Статья 856. Ответственность банка за

41) статью 856 изложить в следующей редакции:

"Статья 856. Ответственность банка за

42) параграф 1 главы 45 после статьи 856 дополнить статьей 856.1

42) параграф 1 главы 45 после статьи 856 дополнить статьей 856.1

4. В случае, если банк исполнил обязанность по информированию клиента о

4. В случае, если банк исполнил обязанность по информированию клиента о

Статья 860.35. Сообщение об утрате платежной карты

Банк обязан обеспечить клиенту возможность

Статья 860.35. Сообщение об утрате платежной карты

Банк обязан обеспечить клиенту возможность

На банки возлагается ответственность по утраченным картам физических лиц до момента

На банки возлагается ответственность по утраченным картам физических лиц до момента

Как доказать?

Федеральный закон от 12.08.1995 N 144-ФЗ «Об оперативно-розыскной деятельности»

Статья 6.

Как доказать?

Федеральный закон от 12.08.1995 N 144-ФЗ «Об оперативно-розыскной деятельности»

Статья 6.

Как доказать?

Закон РФ от 11.03.1992 N 2487-1 «О частной детективной и

Как доказать?

Закон РФ от 11.03.1992 N 2487-1 «О частной детективной и

Как доказать?

В рамках расследования уголовных дел.

Самые распространенные уголовные дела – хищение

Как доказать?

В рамках расследования уголовных дел.

Самые распространенные уголовные дела – хищение

находясь в доме ... у своей знакомой К.О., имея умысел на

находясь в доме ... у своей знакомой К.О., имея умысел на

путем свободного доступа, зашел в спальную комнату своей матери Б.С.И., откуда

путем свободного доступа, зашел в спальную комнату своей матери Б.С.И., откуда

подсмотрел комбинацию цифр пин-кода банковской карты потерпевшего. Приобретя спиртное и продукты

подсмотрел комбинацию цифр пин-кода банковской карты потерпевшего. Приобретя спиртное и продукты

По ст.9 161-ФЗ заявление в полицию держателю писать не нужно (должен

По ст.9 161-ФЗ заявление в полицию держателю писать не нужно (должен

Рост преступлений, связанных с банковской деятельностью, требует адекватных ответных мер со

Рост преступлений, связанных с банковской деятельностью, требует адекватных ответных мер со

ЗАКЛЮЧЕНИЕ КОМИТЕТА СОВЕТА ФЕДЕРАЦИИ ПО КОНСТИТУЦИОННОМУ ЗАКОНОДАТЕЛЬСТВУ, ПРАВОВЫМ И СУДЕБНЫМ ВОПРОСАМ

Принятый

ЗАКЛЮЧЕНИЕ КОМИТЕТА СОВЕТА ФЕДЕРАЦИИ ПО КОНСТИТУЦИОННОМУ ЗАКОНОДАТЕЛЬСТВУ, ПРАВОВЫМ И СУДЕБНЫМ ВОПРОСАМ

Принятый

ч.3 159 УК РФ – крупный размер – 250 тыс.р.

ч.3 159.3,

ч.3 159 УК РФ – крупный размер – 250 тыс.р.

ч.3 159.3,

Статья 30. УК РФ.

Приготовление к преступлению и покушение на преступление

2. Уголовная

Статья 30. УК РФ.

Приготовление к преступлению и покушение на преступление

2. Уголовная

УПК РФ от 18.12.01 г. N 174-ФЗ

Статья 150. Формы предварительного

УПК РФ от 18.12.01 г. N 174-ФЗ

Статья 150. Формы предварительного

УПК РФ от 18.12.01 г. N 174-ФЗ

Статья 151. Подследственность

1. Предварительное

УПК РФ от 18.12.01 г. N 174-ФЗ

Статья 151. Подследственность

1. Предварительное

УК РФ

При хищении (ст.158 УК РФ от 2 500 до

УК РФ

При хищении (ст.158 УК РФ от 2 500 до

ФЗ от 02.12.90 г. № 395-I «О банках и банковской

ФЗ от 02.12.90 г. № 395-I «О банках и банковской

Дознаватель не является должностным лицом органа предварительного следствия, и соответственно

Дознаватель не является должностным лицом органа предварительного следствия, и соответственно

С использованием поддельной карты осуществлены операции в торговом предприятии на сумму

С использованием поддельной карты осуществлены операции в торговом предприятии на сумму

С использованием поддельной карты осуществлены операции в торговом предприятии на сумму

С использованием поддельной карты осуществлены операции в торговом предприятии на сумму

С использованием поддельной карты осуществлены операции в торговом предприятии на сумму

С использованием поддельной карты осуществлены операции в торговом предприятии на сумму

Компьютерные сети. Виды сетей, интернет

Компьютерные сети. Виды сетей, интернет Безопасность в сети Интернет

Безопасность в сети Интернет Презентация к уроку Линейные алгоритмы 9 класс

Презентация к уроку Линейные алгоритмы 9 класс Microsoft Office Access 2010

Microsoft Office Access 2010 Информация как объект защиты. Методы защиты информации. Правовые аспекты (лекция 12)

Информация как объект защиты. Методы защиты информации. Правовые аспекты (лекция 12) Windows 10

Windows 10 Адресация в сети. Маршрутизация

Адресация в сети. Маршрутизация Компьютерлік вирустар. Архиваторлар

Компьютерлік вирустар. Архиваторлар Нейронные сети. Возможности применения и перспективы развития

Нейронные сети. Возможности применения и перспективы развития JRE ортасының және Java SE платформасының салыстырмалы сипаттамасын орындау. Зертханалык жумыс

JRE ортасының және Java SE платформасының салыстырмалы сипаттамасын орындау. Зертханалык жумыс Робота у локальній мережі

Робота у локальній мережі Программирование на Basic

Программирование на Basic Облачные технологии в управлении проектами

Облачные технологии в управлении проектами Вычислительные машины, системы и сети. Лекция 8. Тема 11. Выбор конфигурации компьютера

Вычислительные машины, системы и сети. Лекция 8. Тема 11. Выбор конфигурации компьютера Основные понятия и определения информатики

Основные понятия и определения информатики Презентация

Презентация Газета Известия

Газета Известия Формы php

Формы php Алгоритмизация и программирование

Алгоритмизация и программирование Стеки и очереди

Стеки и очереди Этапы подготовки задачи к компьютерной обработке. 1 урок - Математическая модель, алгоритм

Этапы подготовки задачи к компьютерной обработке. 1 урок - Математическая модель, алгоритм Simulia - solutions for turbomachinery

Simulia - solutions for turbomachinery Всемирная сеть Интернет

Всемирная сеть Интернет Что такое текстовый редактор?

Что такое текстовый редактор? Влияние машинной архитектуры.Структура и принципы работы компьютера

Влияние машинной архитектуры.Структура и принципы работы компьютера Лекция 4. Устойчивость

Лекция 4. Устойчивость Информационные технологии. Лекция 1. Введение

Информационные технологии. Лекция 1. Введение Propositional logic

Propositional logic