- Финансовая отчетность для владельца бизнеса. 1С:Управление небольшой фирмой 8

Содержание

- 2. Объективная оценка результатов Одна из основных задач руководителя – оценивать результаты деятельности, выявлять проблемы бизнеса, анализировать

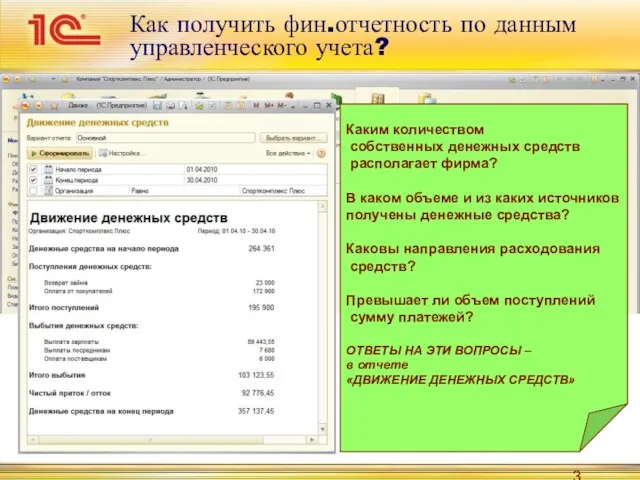

- 3. Как получить фин.отчетность по данным управленческого учета? Финансовая отчетность по данным управленческого учета в программе «1С:Управление

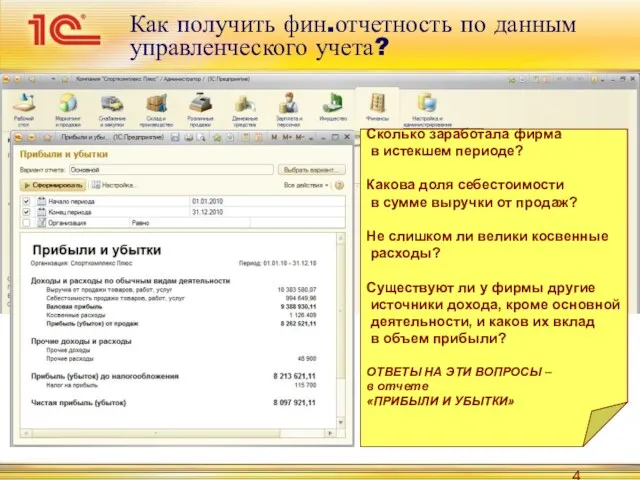

- 4. Как получить фин.отчетность по данным управленческого учета? Финансовая отчетность по данным управленческого учета в программе «1С:Управление

- 5. В программе есть план счетов управленческого учета. Его можно использовать без предварительной настройки. При регистрации хозяйственных

- 6. Для чего нужен отчет «Баланс» ? Данные на начало и конец периода показывают динамику изменения стоимости

- 7. Данные отчета «Баланс» - основа для оценки финансового здоровья фирмы. руководитель может самостоятельно провести экспресс-оценку финансового

- 8. Данные отчета «Баланс» - основа для оценки финансового здоровья фирмы. Перспективная ликвидность отражает долгосрочную платежеспособность фирмы

- 9. Данные отчета «Баланс» - основа для оценки финансового здоровья фирмы. А1 – Активы абсолютной ликвидности (строка

- 10. Данные отчета «Баланс» - основа для оценки финансового здоровья фирмы. Определение характера финансовой устойчивости фирмы В

- 11. при продаже фирмы или ее части для получение кредита под залог имущества для назначения арендной платы

- 12. Методы оценки стоимости основаны на показателях финансовой отчетности. Метод чистых активов : активы «минус» обязательства Метод

- 13. Где взять объективные данные для оценки стоимости бизнеса? Нужны данные финансовой отчетности – Баланса, Отчета о

- 14. Что нужно для получения финансовой отчетности по данным управленческого учета? Знание бухгалтерского учета НЕ требуется Наличие

- 15. Финансовые отчеты помогают развивать бизнес Какие направления бизнеса имеет смысл развивать, а какие наоборот – сворачивать

- 16. Какие направления бизнеса имеет смысл развивать, а какие – наоборот, сворачивать? Для принятия таких решений требуются

- 17. Сравнение доходов и расходов по видам бизнеса. Любая цифра в отчете должна быть рассмотрена более внимательно,

- 18. Где искать возможности для снижения затрат? Умение держать под контролем расходы предприятия, рационально сокращать себестоимость продукции,

- 19. Где искать возможности для снижения затрат? Сформируем более детальный вариант отчета «Доходы и расходы» в программе

- 20. Где искать возможности для снижения затрат? Отчет «Себестоимость», сформированный с отбором информации по конкретному заказу, показывает

- 21. Где искать возможности для снижения затрат? При просмотре данных о себестоимости выпуска (как в целом по

- 22. В продолжение темы «финансовая отчетность»… Финансовая отчетность составляется не только по фактическим данным деятельности фирмы, но

- 23. Для чего нужны бюджеты? Одной из задач руководителя является контроль выполнения поставленных целей, в том числе

- 24. Для чего нужны бюджеты? Бюджетирование – делегирование финансовой ответственности центрам финансовой ответственности через бюджеты. В малом

- 26. Скачать презентацию

Объективная оценка результатов

Одна из основных задач руководителя – оценивать результаты деятельности,

Объективная оценка результатов

Одна из основных задач руководителя – оценивать результаты деятельности,

Как получить фин.отчетность по данным управленческого учета?

Финансовая отчетность по данным управленческого

Как получить фин.отчетность по данным управленческого учета?

Финансовая отчетность по данным управленческого

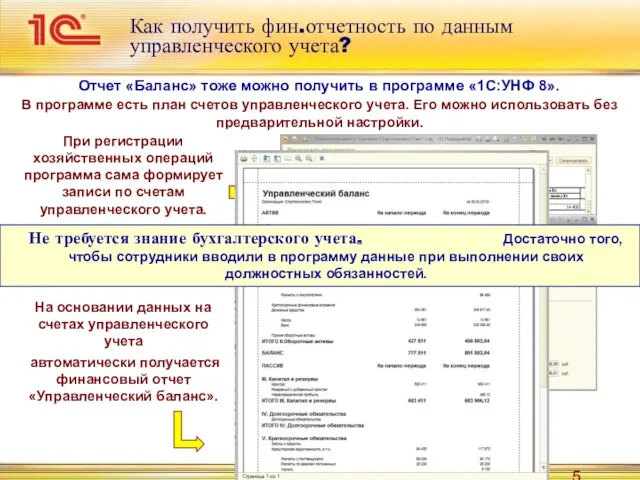

Как получить фин.отчетность по данным управленческого учета?

Финансовая отчетность по данным управленческого

Как получить фин.отчетность по данным управленческого учета?

Финансовая отчетность по данным управленческого

В программе есть план счетов управленческого учета. Его можно использовать без

В программе есть план счетов управленческого учета. Его можно использовать без

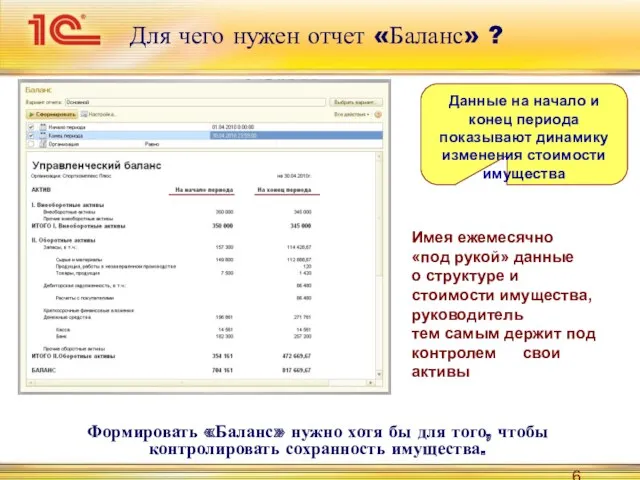

Для чего нужен отчет «Баланс» ?

Данные на начало и конец периода

Для чего нужен отчет «Баланс» ?

Данные на начало и конец периода

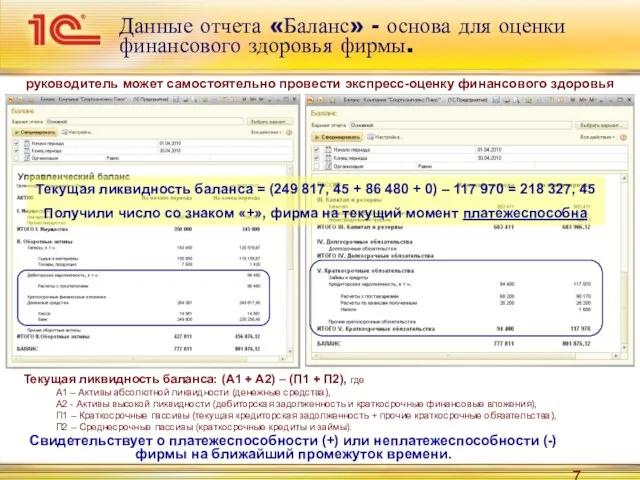

Данные отчета «Баланс» - основа для оценки финансового здоровья фирмы.

руководитель может

Данные отчета «Баланс» - основа для оценки финансового здоровья фирмы.

руководитель может

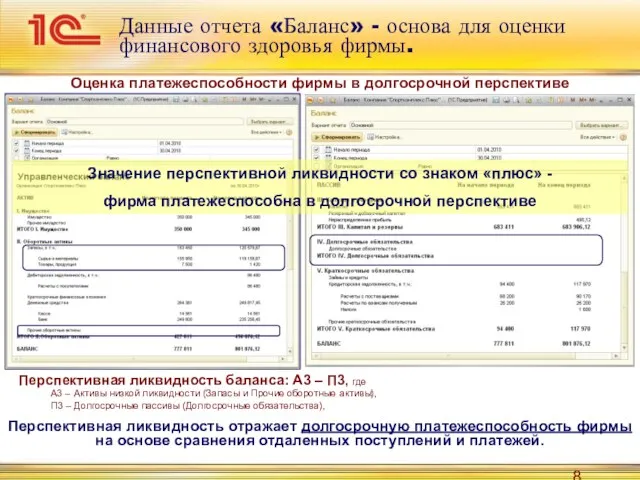

Данные отчета «Баланс» - основа для оценки финансового здоровья фирмы.

Перспективная ликвидность

Данные отчета «Баланс» - основа для оценки финансового здоровья фирмы.

Перспективная ликвидность

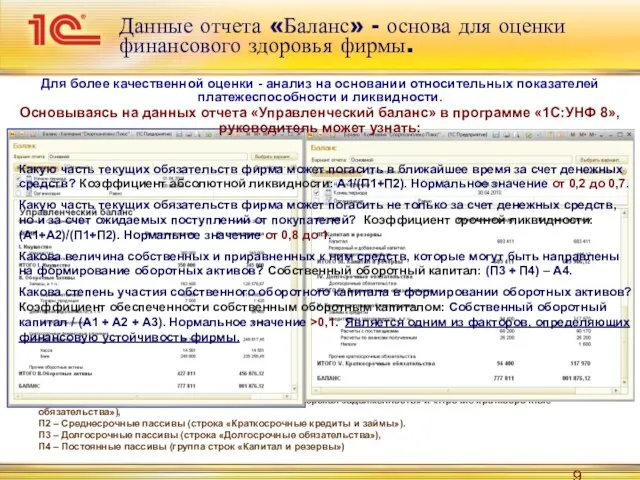

Данные отчета «Баланс» - основа для оценки финансового здоровья фирмы.

А1 –

Данные отчета «Баланс» - основа для оценки финансового здоровья фирмы.

А1 –

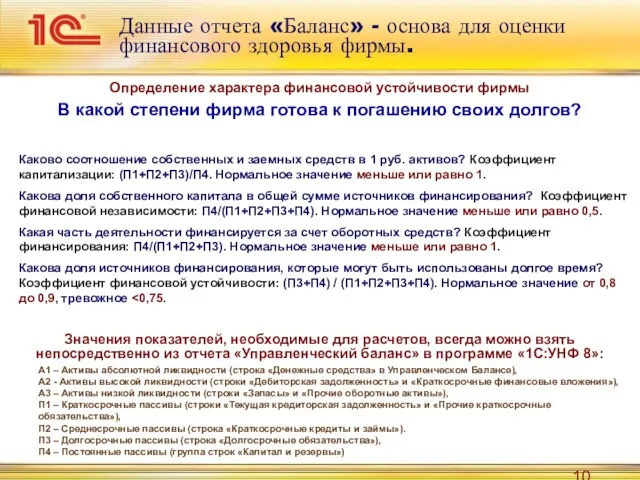

Данные отчета «Баланс» - основа для оценки финансового здоровья фирмы.

Определение характера

Данные отчета «Баланс» - основа для оценки финансового здоровья фирмы.

Определение характера

при продаже фирмы или ее части

для получение кредита под залог имущества

для

при продаже фирмы или ее части

для получение кредита под залог имущества

для

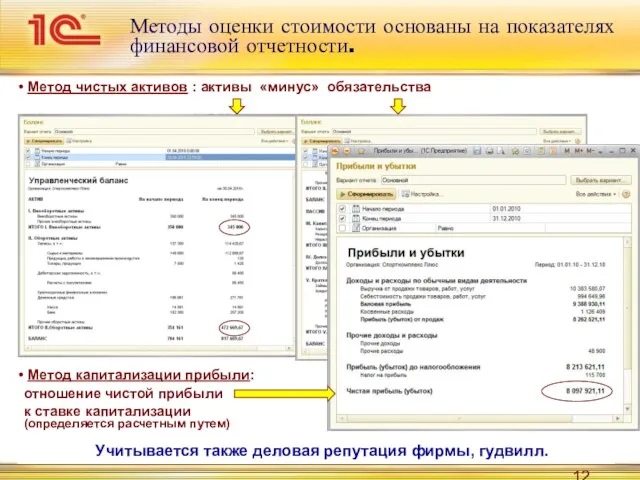

Методы оценки стоимости основаны на показателях финансовой отчетности.

Метод чистых активов

Методы оценки стоимости основаны на показателях финансовой отчетности.

Метод чистых активов

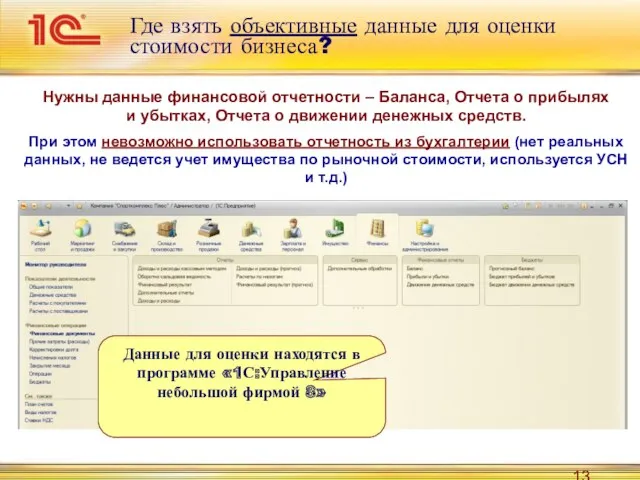

Где взять объективные данные для оценки стоимости бизнеса?

Нужны данные финансовой отчетности

Где взять объективные данные для оценки стоимости бизнеса?

Нужны данные финансовой отчетности

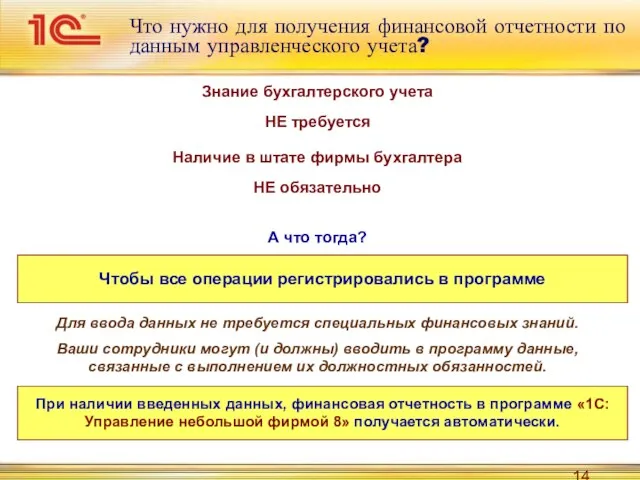

Что нужно для получения финансовой отчетности по данным управленческого учета?

Знание бухгалтерского

Что нужно для получения финансовой отчетности по данным управленческого учета?

Знание бухгалтерского

Финансовые отчеты помогают развивать бизнес

Какие направления бизнеса имеет смысл

развивать,

Финансовые отчеты помогают развивать бизнес

Какие направления бизнеса имеет смысл

развивать,

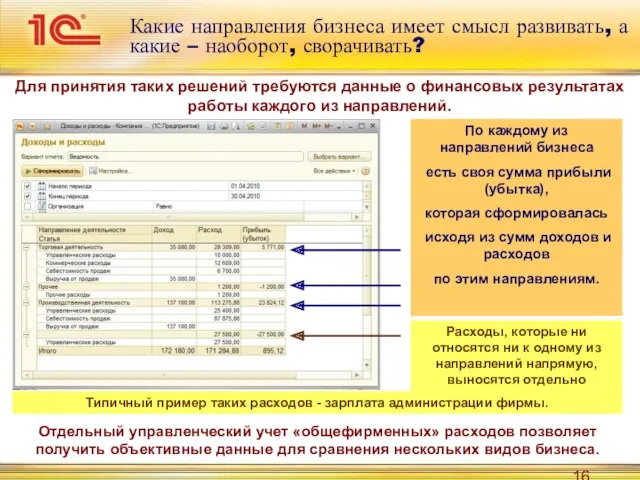

Какие направления бизнеса имеет смысл развивать, а какие – наоборот, сворачивать?

Для

Какие направления бизнеса имеет смысл развивать, а какие – наоборот, сворачивать?

Для

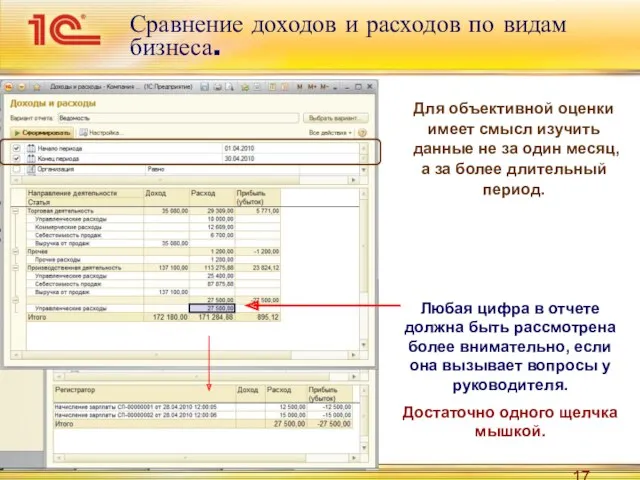

Сравнение доходов и расходов по видам бизнеса.

Любая цифра в отчете должна

Сравнение доходов и расходов по видам бизнеса.

Любая цифра в отчете должна

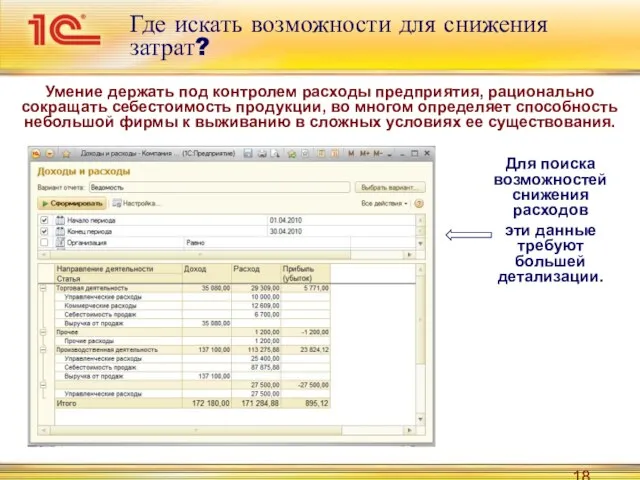

Где искать возможности для снижения затрат?

Умение держать под контролем расходы предприятия,

Где искать возможности для снижения затрат?

Умение держать под контролем расходы предприятия,

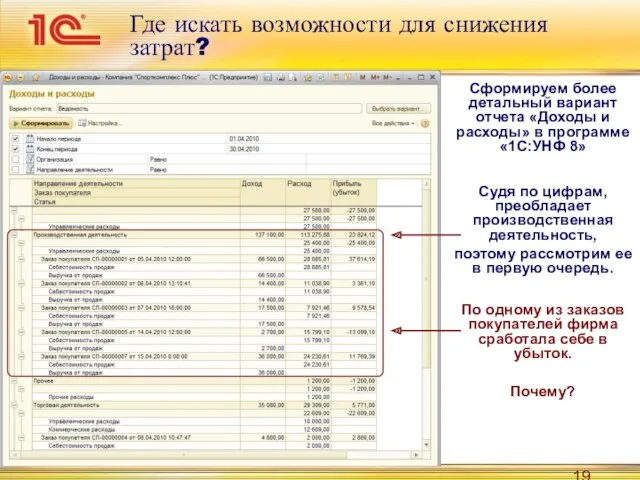

Где искать возможности для снижения затрат?

Сформируем более детальный вариант отчета «Доходы

Где искать возможности для снижения затрат?

Сформируем более детальный вариант отчета «Доходы

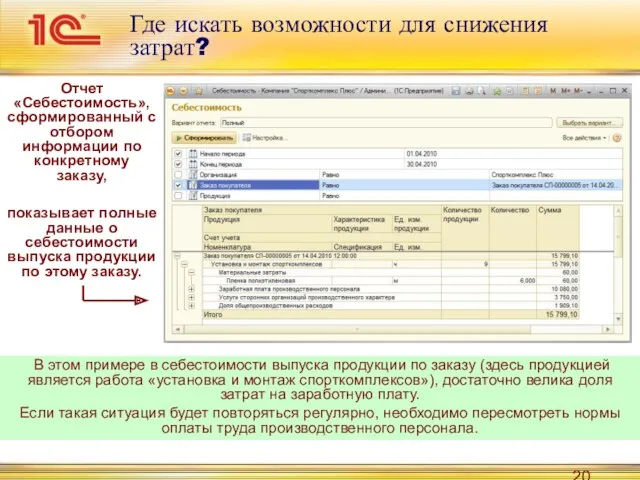

Где искать возможности для снижения затрат?

Отчет «Себестоимость», сформированный с отбором информации

Где искать возможности для снижения затрат?

Отчет «Себестоимость», сформированный с отбором информации

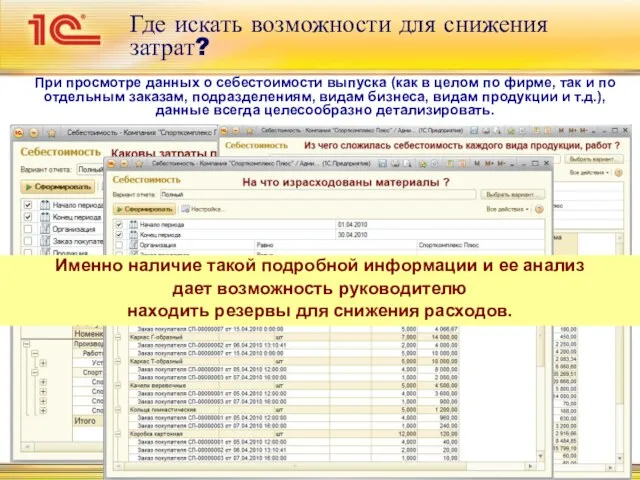

Где искать возможности для снижения затрат?

При просмотре данных о себестоимости выпуска

Где искать возможности для снижения затрат?

При просмотре данных о себестоимости выпуска

В продолжение темы «финансовая отчетность»…

Финансовая отчетность составляется не только

по фактическим

В продолжение темы «финансовая отчетность»…

Финансовая отчетность составляется не только

по фактическим

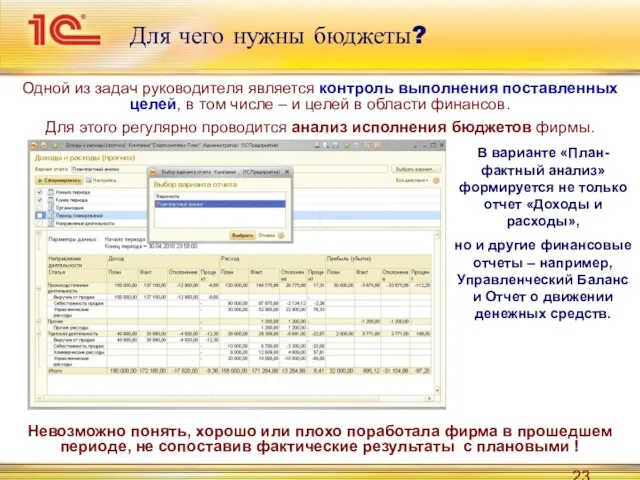

Для чего нужны бюджеты?

Одной из задач руководителя является контроль выполнения поставленных

Для чего нужны бюджеты?

Одной из задач руководителя является контроль выполнения поставленных

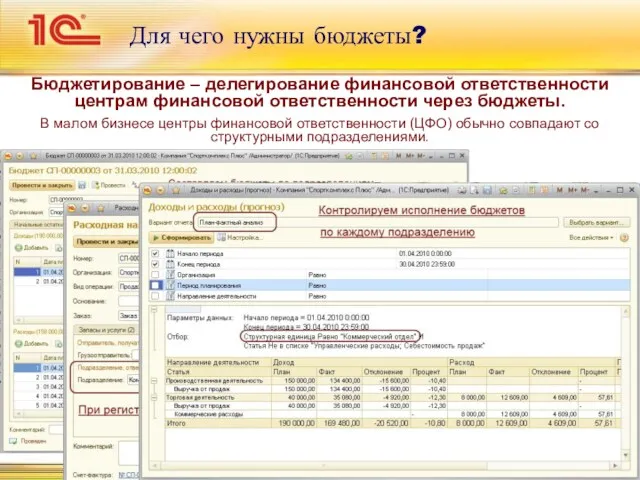

Для чего нужны бюджеты?

Бюджетирование – делегирование финансовой ответственности центрам финансовой ответственности

Для чего нужны бюджеты?

Бюджетирование – делегирование финансовой ответственности центрам финансовой ответственности

Технічна експлуатація автоматизованих систем поштового зв’язку

Технічна експлуатація автоматизованих систем поштового зв’язку Скорость передачи информации

Скорость передачи информации Основы теории разметки. Введение в язык HTML

Основы теории разметки. Введение в язык HTML Перевод чисел из одной системы счисления в другую

Перевод чисел из одной системы счисления в другую Продающая страница за секунду до клика

Продающая страница за секунду до клика Искусственный интеллект способен на всё, что делает человек

Искусственный интеллект способен на всё, что делает человек Внеклассное мероприятие по информатике

Внеклассное мероприятие по информатике Киберпреступность

Киберпреступность Медико-технологические системы и их особенности

Медико-технологические системы и их особенности Электронные таблицы MS Excel

Электронные таблицы MS Excel Введение в Arduino

Введение в Arduino Градиентный бустинг

Градиентный бустинг Презентация опыта Формирование мотивации учения

Презентация опыта Формирование мотивации учения Проектирование и реализация физической топологии AD DS

Проектирование и реализация физической топологии AD DS Принципы решения неструктурированных проблем

Принципы решения неструктурированных проблем Безопасность информационных систем. Обеспечение безопасности компьютерных сетей

Безопасность информационных систем. Обеспечение безопасности компьютерных сетей Расширенные возможности MPI

Расширенные возможности MPI Как устроен Интернет. IP-адрес компьютера

Как устроен Интернет. IP-адрес компьютера Компьютерные Сети (§ 44 - § 53)

Компьютерные Сети (§ 44 - § 53) Графики и диаграммы. Наглядное представление процессов изменения величин

Графики и диаграммы. Наглядное представление процессов изменения величин Информационные системы

Информационные системы Графикалық режим

Графикалық режим Урок по применению различных эффектов в Power Point 2007

Урок по применению различных эффектов в Power Point 2007 Интернет-магазин Лидер-март

Интернет-магазин Лидер-март Аппаратно-программная платформа информационных технологий

Аппаратно-программная платформа информационных технологий Программное обеспечение компьютера. Операционные системы

Программное обеспечение компьютера. Операционные системы Государственная программа Информационное общество 2011-2020 годы

Государственная программа Информационное общество 2011-2020 годы С++. Базовый уровень. Создание оконных приложений

С++. Базовый уровень. Создание оконных приложений