- Использование Microsoft Excel для построения регрессионных зависимостей

Содержание

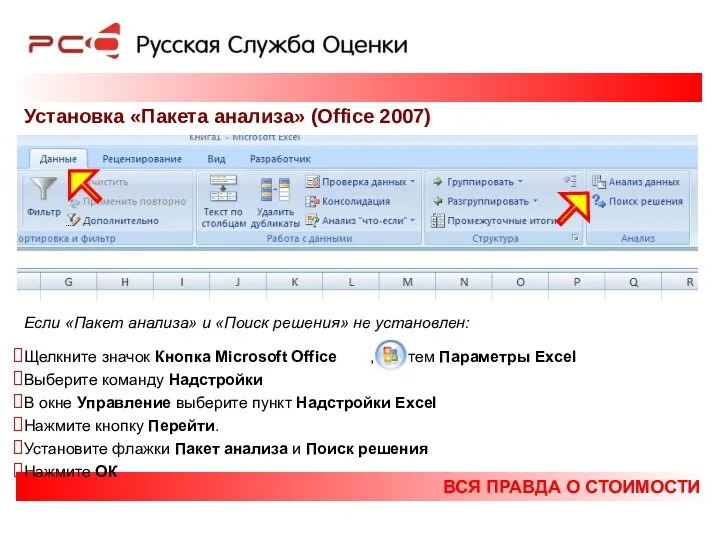

- 2. ВСЯ ПРАВДА О СТОИМОСТИ Установка «Пакета анализа» (Office 2007) Если «Пакет анализа» и «Поиск решения» не

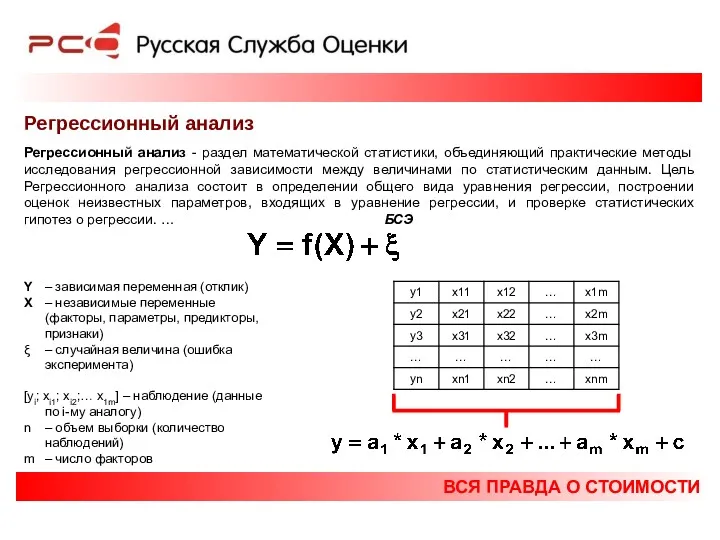

- 3. ВСЯ ПРАВДА О СТОИМОСТИ Регрессионный анализ Регрессионный анализ - раздел математической статистики, объединяющий практические методы исследования

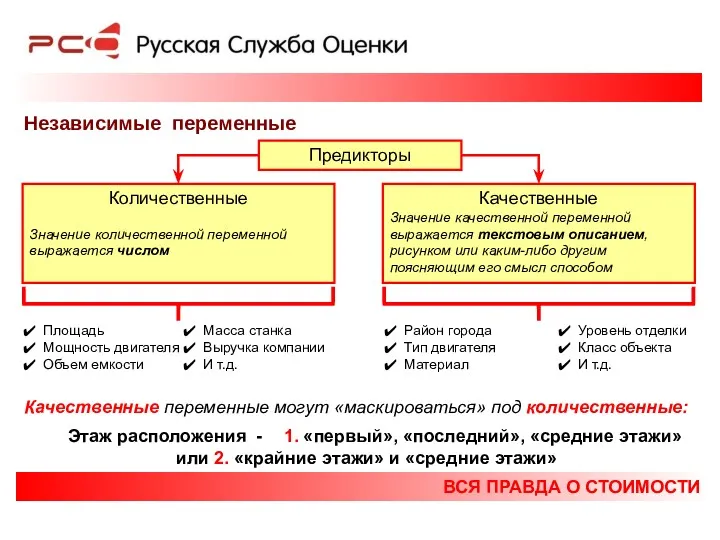

- 4. ВСЯ ПРАВДА О СТОИМОСТИ Независимые переменные Предикторы Количественные Значение количественной переменной выражается числом Качественные Значение качественной

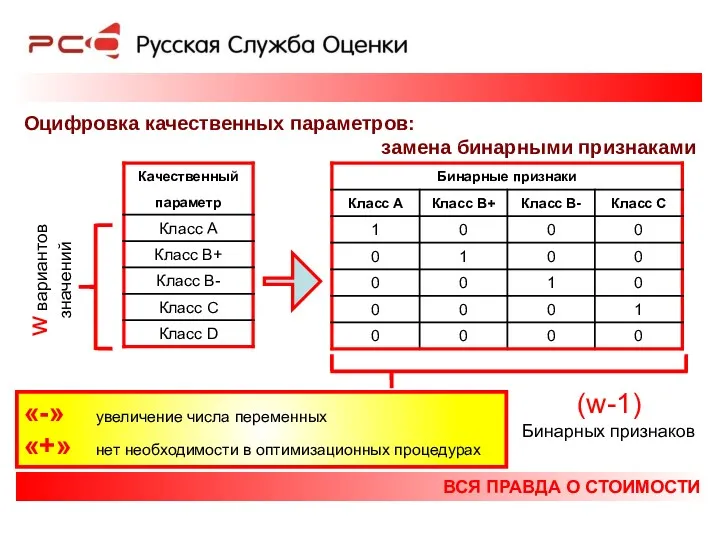

- 5. ВСЯ ПРАВДА О СТОИМОСТИ Оцифровка качественных параметров: замена бинарными признаками w вариантов значений (w-1) Бинарных признаков

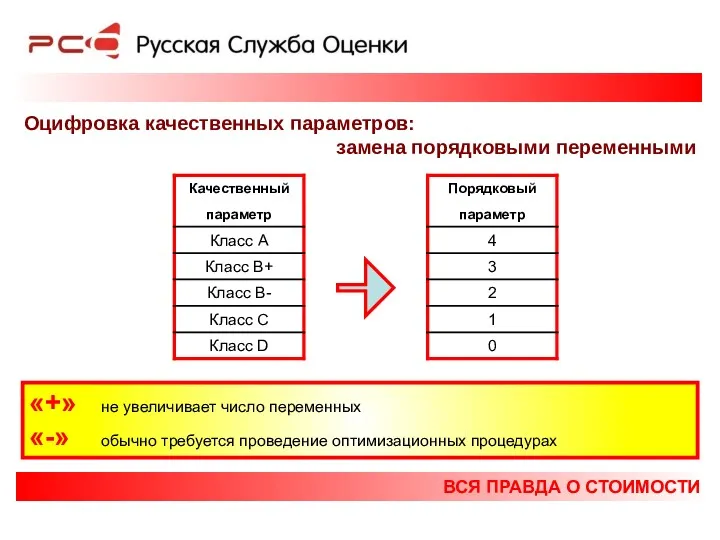

- 6. ВСЯ ПРАВДА О СТОИМОСТИ Оцифровка качественных параметров: замена порядковыми переменными «+» не увеличивает число переменных «-»

- 7. ВСЯ ПРАВДА О СТОИМОСТИ Оцифровка качественных параметров: ранжирование по внешним данным * - R-Way, №171 июнь

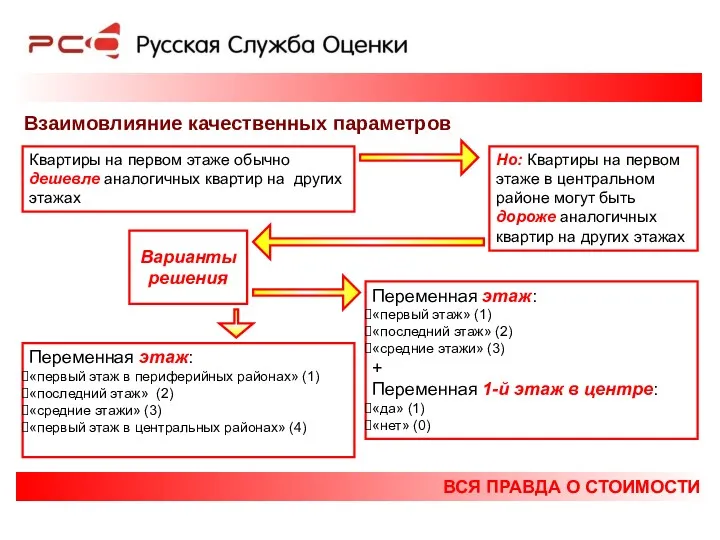

- 8. ВСЯ ПРАВДА О СТОИМОСТИ Взаимовлияние качественных параметров Квартиры на первом этаже обычно дешевле аналогичных квартир на

- 9. ВСЯ ПРАВДА О СТОИМОСТИ Алгоритм действий Предположение о влияющих факторах и виде функции Расчет коэффициентов уравнения

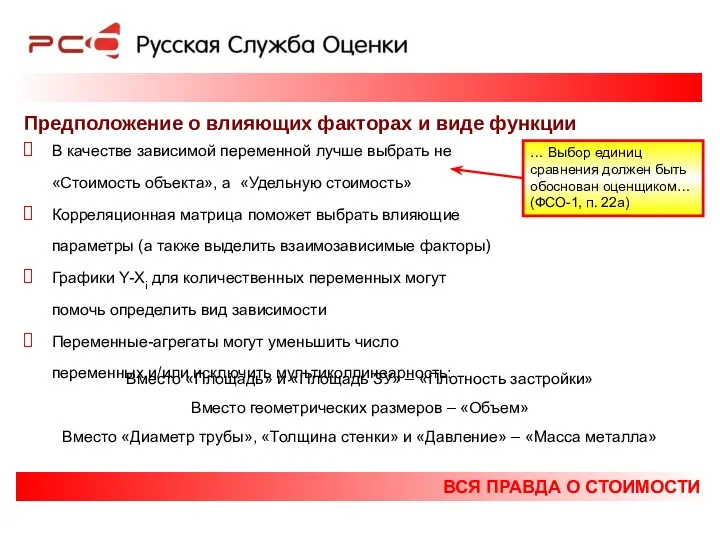

- 10. ВСЯ ПРАВДА О СТОИМОСТИ Предположение о влияющих факторах и виде функции В качестве зависимой переменной лучше

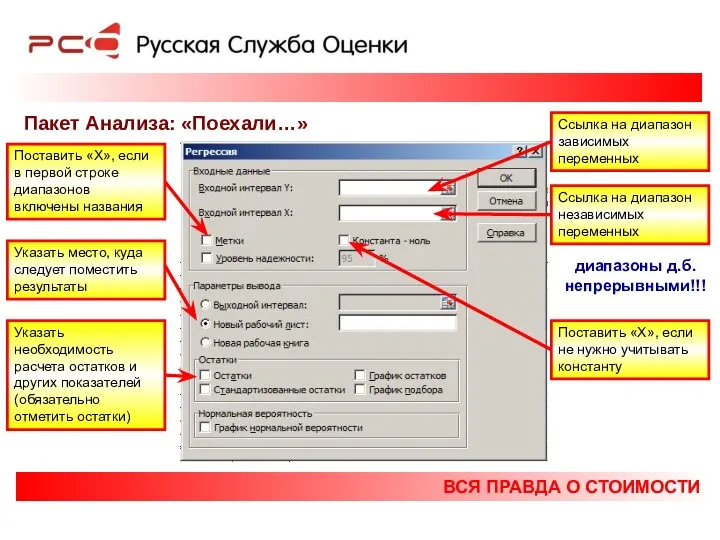

- 11. ВСЯ ПРАВДА О СТОИМОСТИ Пакет Анализа: «Поехали…» Ссылка на диапазон зависимых переменных Ссылка на диапазон независимых

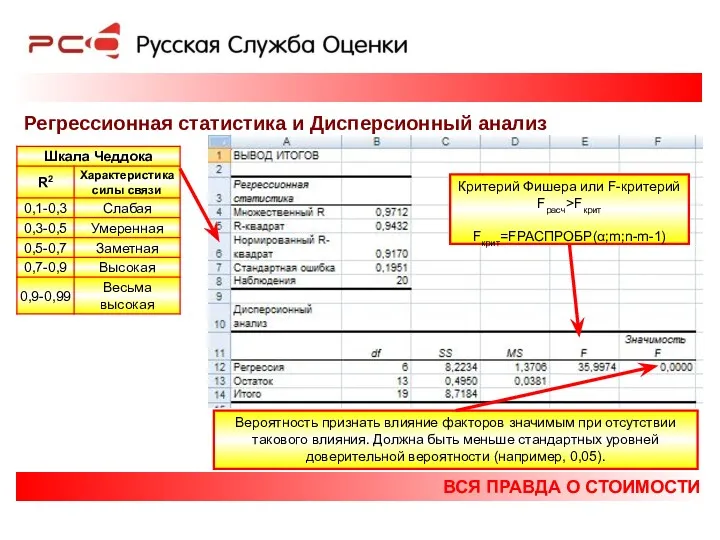

- 12. ВСЯ ПРАВДА О СТОИМОСТИ Регрессионная статистика и Дисперсионный анализ Критерий Фишера или F-критерий Fрасч>Fкрит Fкрит=FРАСПРОБР(α;m;n-m-1) Вероятность

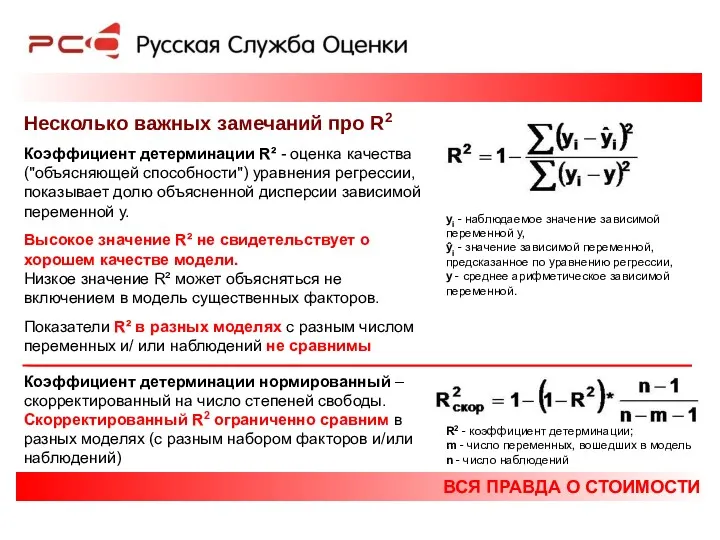

- 13. ВСЯ ПРАВДА О СТОИМОСТИ Несколько важных замечаний про R2 Коэффициент детерминации R² - оценка качества ("объясняющей

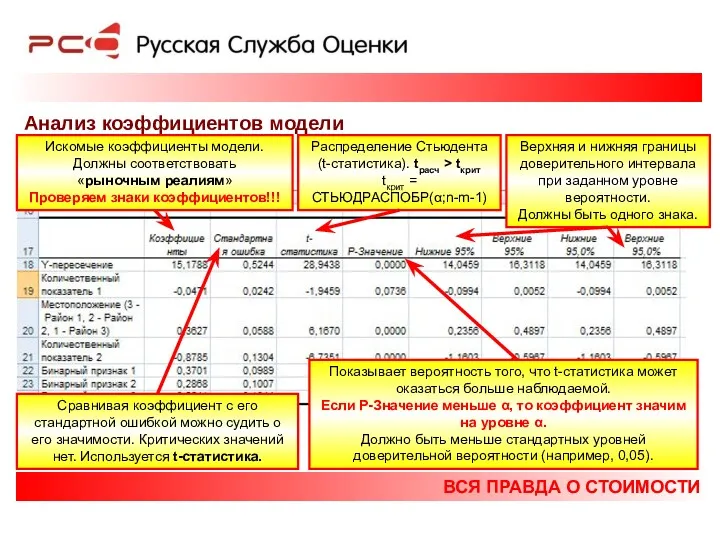

- 14. ВСЯ ПРАВДА О СТОИМОСТИ Анализ коэффициентов модели Искомые коэффициенты модели. Должны соответствовать «рыночным реалиям» Проверяем знаки

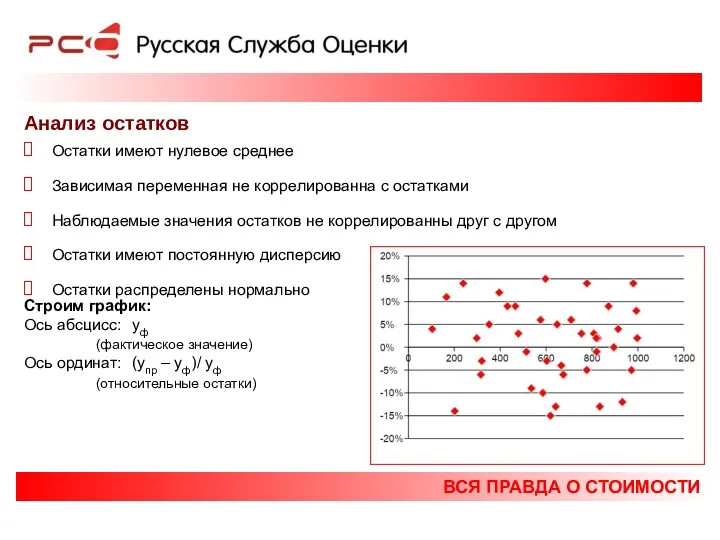

- 15. ВСЯ ПРАВДА О СТОИМОСТИ Анализ остатков Остатки имеют нулевое среднее Зависимая переменная не коррелированна с остатками

- 16. ВСЯ ПРАВДА О СТОИМОСТИ Анализ остатков Рост дисперсии Гетероскедастичность Не учтена влияющая переменная Зависимость не линейна

- 17. ВСЯ ПРАВДА О СТОИМОСТИ Использование функции ЛИНЕЙН() Порядок использования: Подготовить данные для расчетов; Выделить диапазон размером

- 18. ВСЯ ПРАВДА О СТОИМОСТИ Оптимизация Алгоритм: Оцифровку качественных параметров оформить в виде ссылок на «диапазон меток»;

- 19. ВСЯ ПРАВДА О СТОИМОСТИ Оптимизация Ссылка на коэффициент детерминации R2 Ссылка на «диапазон меток» Необходимые предположения

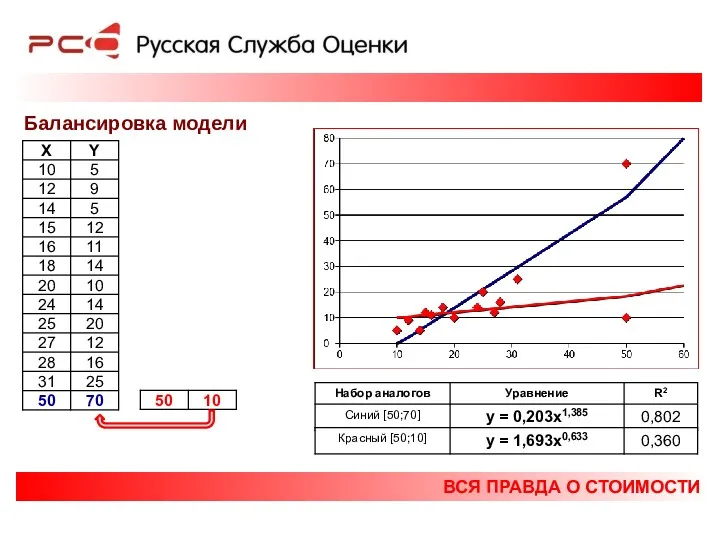

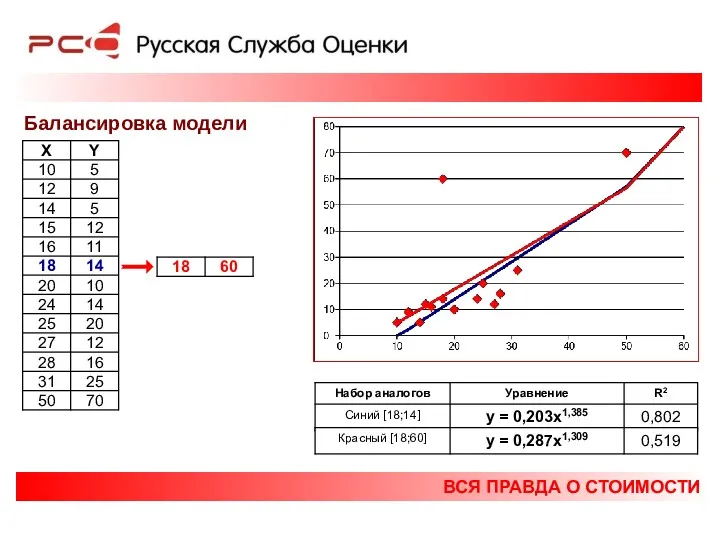

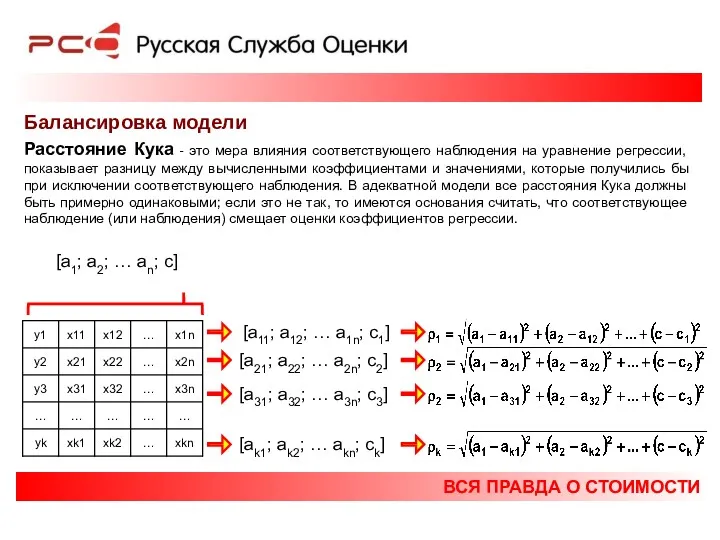

- 20. ВСЯ ПРАВДА О СТОИМОСТИ Балансировка модели

- 21. ВСЯ ПРАВДА О СТОИМОСТИ Балансировка модели

- 22. ВСЯ ПРАВДА О СТОИМОСТИ Балансировка модели

- 23. ВСЯ ПРАВДА О СТОИМОСТИ Балансировка модели [a1; a2; … an; c] [a11; a12; … a1n; c1]

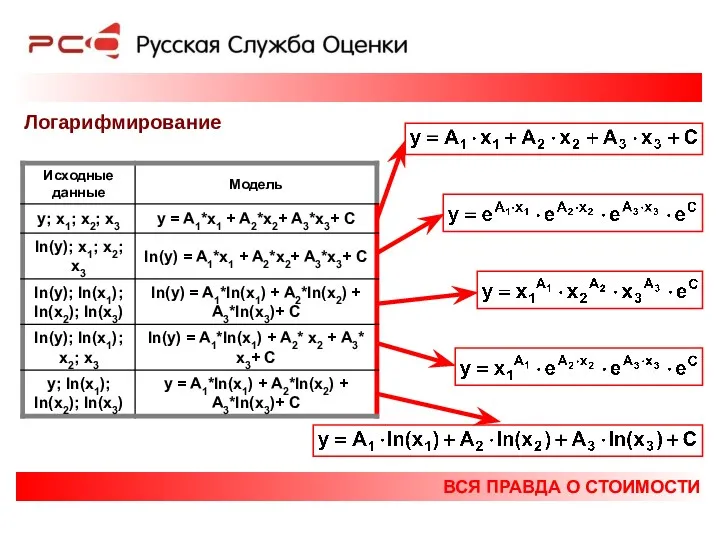

- 24. ВСЯ ПРАВДА О СТОИМОСТИ Логарифмирование

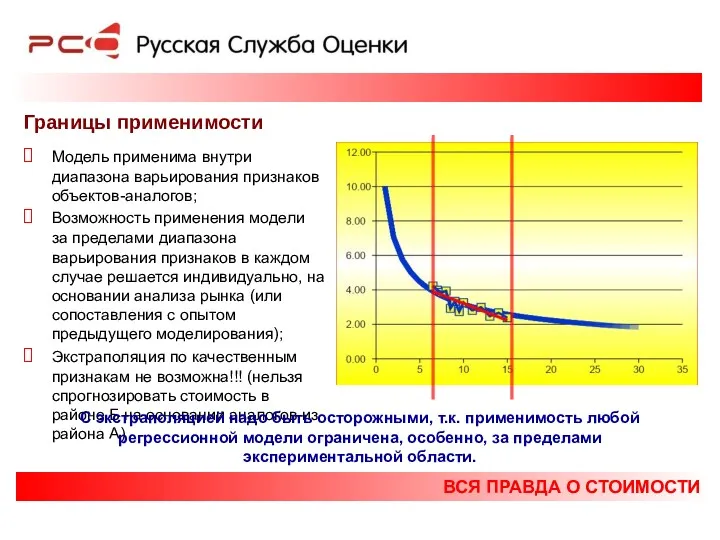

- 25. ВСЯ ПРАВДА О СТОИМОСТИ Границы применимости Модель применима внутри диапазона варьирования признаков объектов-аналогов; Возможность применения модели

- 26. ВСЯ ПРАВДА О СТОИМОСТИ Графики бывают разные… «График» «Точечная»

- 27. ВСЯ ПРАВДА О СТОИМОСТИ Несколько полезных источников Ю.Н. Тюрин, А.А. Макаров Анализ данных на компьютере /

- 29. Скачать презентацию

ВСЯ ПРАВДА О СТОИМОСТИ

Установка «Пакета анализа» (Office 2007)

Если «Пакет анализа» и

ВСЯ ПРАВДА О СТОИМОСТИ

Установка «Пакета анализа» (Office 2007)

Если «Пакет анализа» и

ВСЯ ПРАВДА О СТОИМОСТИ

Регрессионный анализ

Регрессионный анализ - раздел математической статистики, объединяющий

ВСЯ ПРАВДА О СТОИМОСТИ

Регрессионный анализ

Регрессионный анализ - раздел математической статистики, объединяющий

ВСЯ ПРАВДА О СТОИМОСТИ

Независимые переменные

Предикторы

Количественные

Значение количественной переменной выражается числом

Качественные

Значение качественной переменной

ВСЯ ПРАВДА О СТОИМОСТИ

Независимые переменные

Предикторы

Количественные

Значение количественной переменной выражается числом

Качественные

Значение качественной переменной

ВСЯ ПРАВДА О СТОИМОСТИ

Оцифровка качественных параметров:

замена бинарными признаками

w вариантов

значений

ВСЯ ПРАВДА О СТОИМОСТИ

Оцифровка качественных параметров:

замена бинарными признаками

w вариантов

значений

ВСЯ ПРАВДА О СТОИМОСТИ

Оцифровка качественных параметров:

замена порядковыми переменными

«+» не увеличивает

ВСЯ ПРАВДА О СТОИМОСТИ

Оцифровка качественных параметров:

замена порядковыми переменными

«+» не увеличивает

ВСЯ ПРАВДА О СТОИМОСТИ

Оцифровка качественных параметров:

ранжирование по внешним данным

* -

ВСЯ ПРАВДА О СТОИМОСТИ

Оцифровка качественных параметров:

ранжирование по внешним данным

* -

ВСЯ ПРАВДА О СТОИМОСТИ

Взаимовлияние качественных параметров

Квартиры на первом этаже обычно дешевле

ВСЯ ПРАВДА О СТОИМОСТИ

Взаимовлияние качественных параметров

Квартиры на первом этаже обычно дешевле

ВСЯ ПРАВДА О СТОИМОСТИ

Алгоритм действий

Предположение о влияющих факторах и виде функции

Расчет

ВСЯ ПРАВДА О СТОИМОСТИ

Алгоритм действий

Предположение о влияющих факторах и виде функции

Расчет

ВСЯ ПРАВДА О СТОИМОСТИ

Предположение о влияющих факторах и виде функции

В качестве

ВСЯ ПРАВДА О СТОИМОСТИ

Предположение о влияющих факторах и виде функции

В качестве

ВСЯ ПРАВДА О СТОИМОСТИ

Пакет Анализа: «Поехали…»

Ссылка на диапазон зависимых переменных

Ссылка на

ВСЯ ПРАВДА О СТОИМОСТИ

Пакет Анализа: «Поехали…»

Ссылка на диапазон зависимых переменных

Ссылка на

ВСЯ ПРАВДА О СТОИМОСТИ

Регрессионная статистика и Дисперсионный анализ

Критерий Фишера или F-критерий

Fрасч>Fкрит

Fкрит=FРАСПРОБР(α;m;n-m-1)

Вероятность

ВСЯ ПРАВДА О СТОИМОСТИ

Регрессионная статистика и Дисперсионный анализ

Критерий Фишера или F-критерий

Fрасч>Fкрит

Fкрит=FРАСПРОБР(α;m;n-m-1)

Вероятность

ВСЯ ПРАВДА О СТОИМОСТИ

Несколько важных замечаний про R2

Коэффициент детерминации R² -

ВСЯ ПРАВДА О СТОИМОСТИ

Несколько важных замечаний про R2

Коэффициент детерминации R² -

ВСЯ ПРАВДА О СТОИМОСТИ

Анализ коэффициентов модели

Искомые коэффициенты модели.

Должны соответствовать

«рыночным реалиям»

ВСЯ ПРАВДА О СТОИМОСТИ

Анализ коэффициентов модели

Искомые коэффициенты модели.

Должны соответствовать

«рыночным реалиям»

ВСЯ ПРАВДА О СТОИМОСТИ

Анализ остатков

Остатки имеют нулевое среднее

Зависимая переменная не коррелированна

ВСЯ ПРАВДА О СТОИМОСТИ

Анализ остатков

Остатки имеют нулевое среднее

Зависимая переменная не коррелированна

ВСЯ ПРАВДА О СТОИМОСТИ

Анализ остатков

Рост дисперсии

Гетероскедастичность

Не учтена влияющая переменная

Зависимость не линейна

ВСЯ ПРАВДА О СТОИМОСТИ

Анализ остатков

Рост дисперсии

Гетероскедастичность

Не учтена влияющая переменная

Зависимость не линейна

ВСЯ ПРАВДА О СТОИМОСТИ

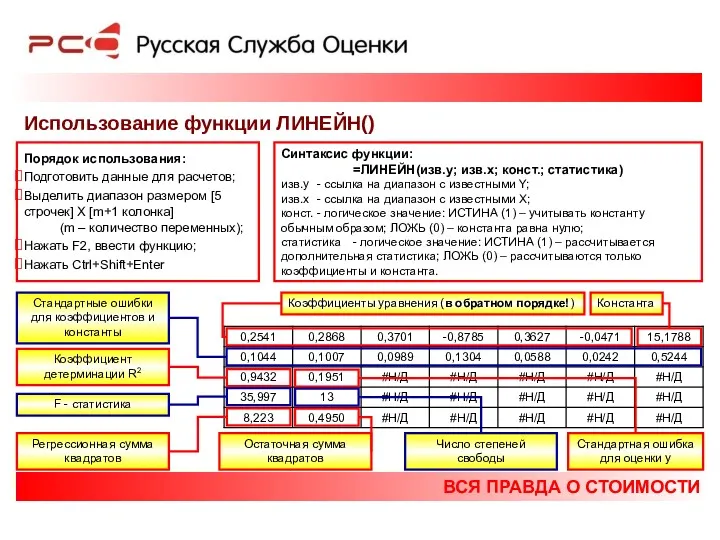

Использование функции ЛИНЕЙН()

Порядок использования:

Подготовить данные для расчетов;

Выделить диапазон

ВСЯ ПРАВДА О СТОИМОСТИ

Использование функции ЛИНЕЙН()

Порядок использования:

Подготовить данные для расчетов;

Выделить диапазон

ВСЯ ПРАВДА О СТОИМОСТИ

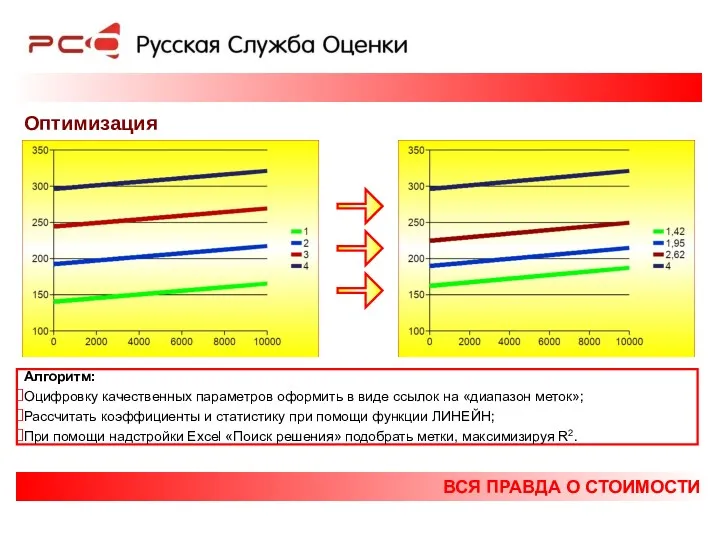

Оптимизация

Алгоритм:

Оцифровку качественных параметров оформить в виде ссылок на

ВСЯ ПРАВДА О СТОИМОСТИ

Оптимизация

Алгоритм:

Оцифровку качественных параметров оформить в виде ссылок на

ВСЯ ПРАВДА О СТОИМОСТИ

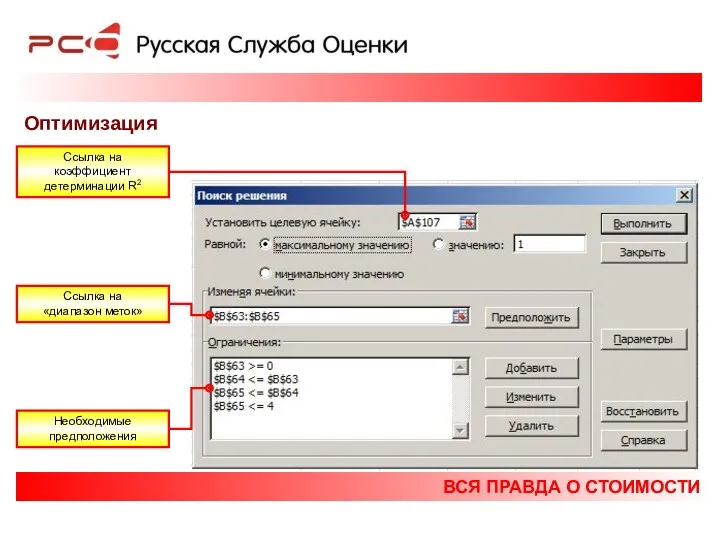

Оптимизация

Ссылка на коэффициент детерминации R2

Ссылка на «диапазон меток»

Необходимые

ВСЯ ПРАВДА О СТОИМОСТИ

Оптимизация

Ссылка на коэффициент детерминации R2

Ссылка на «диапазон меток»

Необходимые

ВСЯ ПРАВДА О СТОИМОСТИ

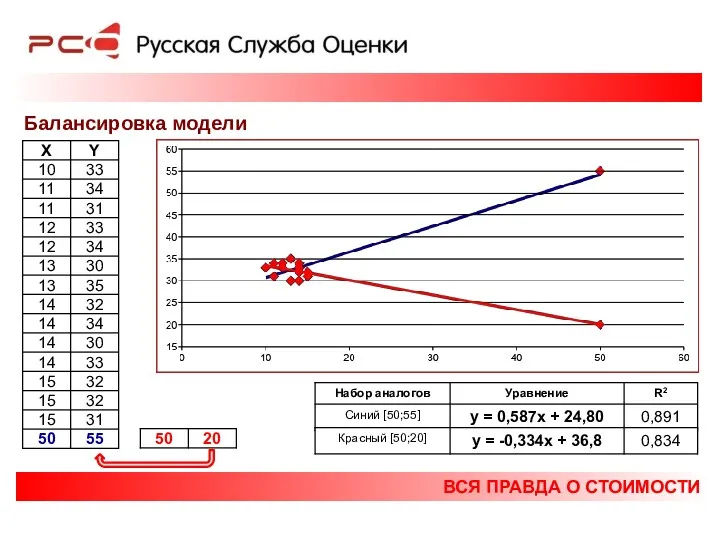

Балансировка модели

ВСЯ ПРАВДА О СТОИМОСТИ

Балансировка модели

ВСЯ ПРАВДА О СТОИМОСТИ

Балансировка модели

ВСЯ ПРАВДА О СТОИМОСТИ

Балансировка модели

ВСЯ ПРАВДА О СТОИМОСТИ

Балансировка модели

ВСЯ ПРАВДА О СТОИМОСТИ

Балансировка модели

ВСЯ ПРАВДА О СТОИМОСТИ

Балансировка модели

[a1; a2; … an; c]

[a11; a12; …

ВСЯ ПРАВДА О СТОИМОСТИ

Балансировка модели

[a1; a2; … an; c]

[a11; a12; …

ВСЯ ПРАВДА О СТОИМОСТИ

Логарифмирование

ВСЯ ПРАВДА О СТОИМОСТИ

Логарифмирование

ВСЯ ПРАВДА О СТОИМОСТИ

Границы применимости

Модель применима внутри диапазона варьирования признаков объектов-аналогов;

Возможность

ВСЯ ПРАВДА О СТОИМОСТИ

Границы применимости

Модель применима внутри диапазона варьирования признаков объектов-аналогов;

Возможность

ВСЯ ПРАВДА О СТОИМОСТИ

Графики бывают разные…

«График»

«Точечная»

ВСЯ ПРАВДА О СТОИМОСТИ

Графики бывают разные…

«График»

«Точечная»

ВСЯ ПРАВДА О СТОИМОСТИ

Несколько полезных источников

Ю.Н. Тюрин, А.А. Макаров Анализ данных

ВСЯ ПРАВДА О СТОИМОСТИ

Несколько полезных источников

Ю.Н. Тюрин, А.А. Макаров Анализ данных

Дело в программировании

Дело в программировании Робота в Adobe Premiere Pro

Робота в Adobe Premiere Pro Детализированный план работ по продвижению сайта

Детализированный план работ по продвижению сайта Производство пресс-релиза. Основные принципы

Производство пресс-релиза. Основные принципы Научно-исследовательская работа на тему: Разработка мобильного приложения Anamnesis

Научно-исследовательская работа на тему: Разработка мобильного приложения Anamnesis Computer games: pros and cons

Computer games: pros and cons Как работать в системе АИС Путевка

Как работать в системе АИС Путевка Структура информационно-библиотечного центра

Структура информационно-библиотечного центра Программирование на языке Паскаль (§ 54 - § 61)

Программирование на языке Паскаль (§ 54 - § 61) Измерение количества информации. 7 класс

Измерение количества информации. 7 класс Параллельное программирование. С++. Thread Support Library. Atomic Operations Library

Параллельное программирование. С++. Thread Support Library. Atomic Operations Library Дорогу осилит идущий, а информатику – мыслящий

Дорогу осилит идущий, а информатику – мыслящий Циклический алгоритм обработки массива чисел

Циклический алгоритм обработки массива чисел Отправка информации через Интернет

Отправка информации через Интернет Классификация информационных технологий

Классификация информационных технологий Наука и научная информация

Наука и научная информация Цикл for. Python

Цикл for. Python Поиск объектов в базе данных средствами ТТПО ИСОГД

Поиск объектов в базе данных средствами ТТПО ИСОГД События Windows. Обработчики событий. (Урок 2)

События Windows. Обработчики событий. (Урок 2) Разработка веб-сайта компании Геотоп

Разработка веб-сайта компании Геотоп Цикл типа пока

Цикл типа пока Алгоритмизация и программирование. Язык Python

Алгоритмизация и программирование. Язык Python Кодирование информации. Равномерное кодирование

Кодирование информации. Равномерное кодирование Operating System Software

Operating System Software Introduction to JavaScript Functions (part 3)

Introduction to JavaScript Functions (part 3) Подача запроса о предоставлении сведений ЕГРН на портале государственных услуг Росреестра

Подача запроса о предоставлении сведений ЕГРН на портале государственных услуг Росреестра 5 класс Презентации к учебнику Босова Л.Л.

5 класс Презентации к учебнику Босова Л.Л. Файлы. Работа с файлами

Файлы. Работа с файлами