- Корпоративная информационная система SAP

Содержание

- 2. SAP ERP Организационная структура Основные данные Документы Бизнес-логика

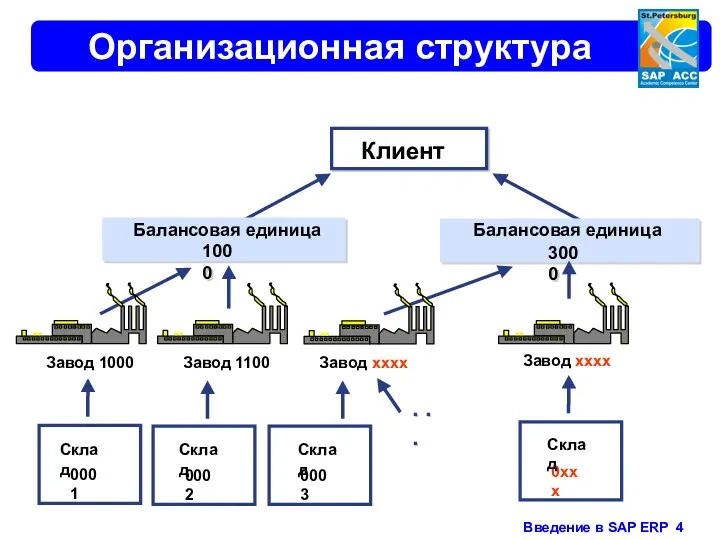

- 3. Организационные структуры

- 4. Организационная структура Клиент Завод 1000 Завод 1100 Завод xxxx 0002 . . . . . .

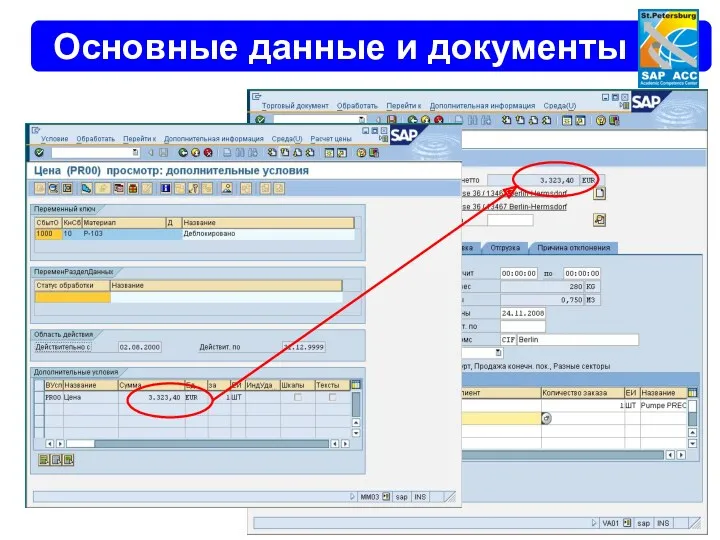

- 5. Основные данные и документы Основные данные зависят от орг. уровня

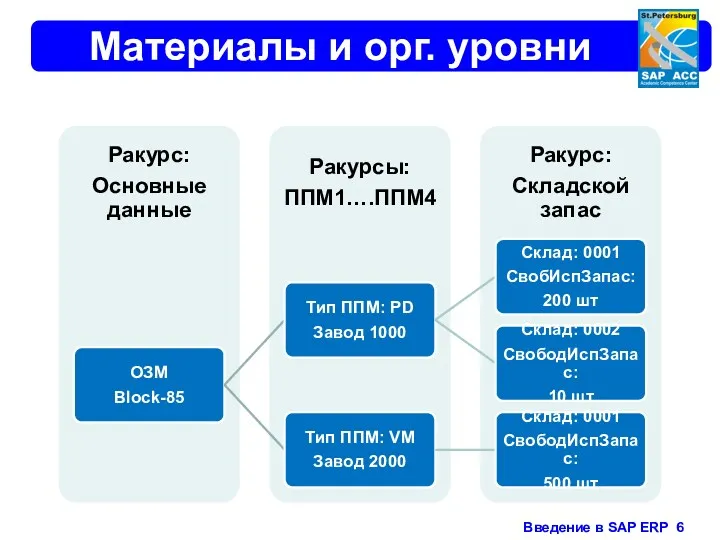

- 6. Материалы и орг. уровни

- 7. Основные данные и документы

- 8. Структуры в SAP ERP Закупки Сбыт Планирование потребности в материалах (ППМ) Логистика Клиенты/Поставщики Финансы Контролинг

- 9. Орг. уровни закупок Мандант (система) Балансовая единица (Юр. лицо) Завод (производство) Склад Закупочная организация/группа закупок

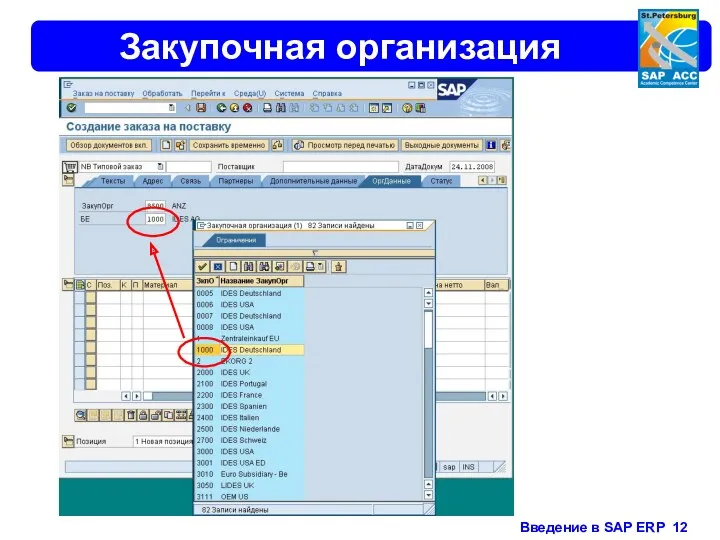

- 10. Закупочная организация Закупочная организация – это организационный уровень ответственный за закупки. Вся закупочная политика формируется в

- 11. Структура закупок Закупочная организация 1 Завод 1 Завод 2 Завод 3 Завод 4 Завод 5 Балансовая

- 12. Закупочная организация

- 13. Основные данные материала Основная запись материала содержит информацию, сгруппированную по функциональным сферам. Каждая функциональная сфера имеет

- 14. Основные данные поставщика

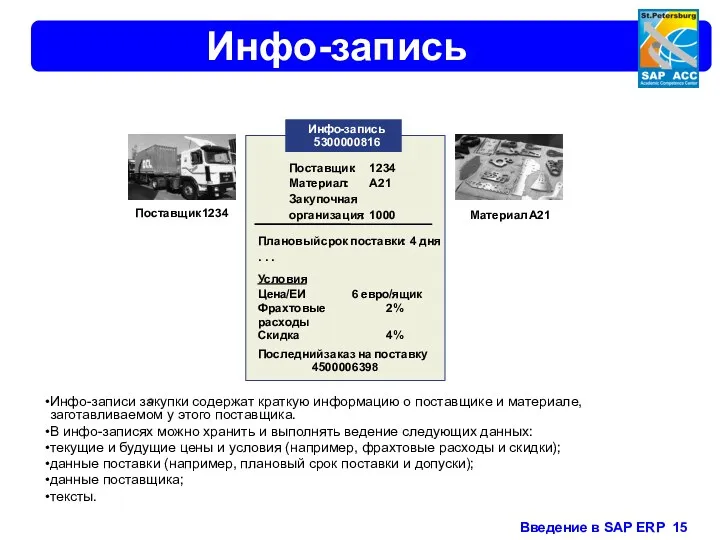

- 15. Инфо-запись Инфо-записи закупки содержат краткую информацию о поставщике и материале, заготавливаемом у этого поставщика. В инфо-записях

- 16. Цикл заготовки

- 17. Сбыт .SD (Sales and Distribution) Сбытовая организация - это организационная единица компании, подразделяющая ее в соответствии

- 18. Структуры в SAP ERP Закупки Сбыт Планирование потребности в материалах (ППМ) Логистика Клиенты/Поставщики Финансы Контролинг

- 19. Орг. уровни сбыта Мандант (система) Балансовая единица (Юр. лицо) Рынок сбыта Сбытовая организация Канал сбыта Сектор

- 20. Структура сбыта Канал сбыта 10 - продажи конечным клиентам Сбытовая организация 1000 - Франкфурт A A

- 21. РЫНКИ СБЫТА Сбытовая организация Канал сбыта Сектор 2 Розничная торговля 2 Насосы 3 Двигатели 3 Двигатели

- 22. Сбытовая организация Сбытовая организация 1 Завод 1 Завод 2 Завод 3 Завод 4 Завод 5 Балансовая

- 23. Основные данные ОЗМ – основные данные материалов. Условия – определяют цену Информация "клиент-материал" – спец. данные,

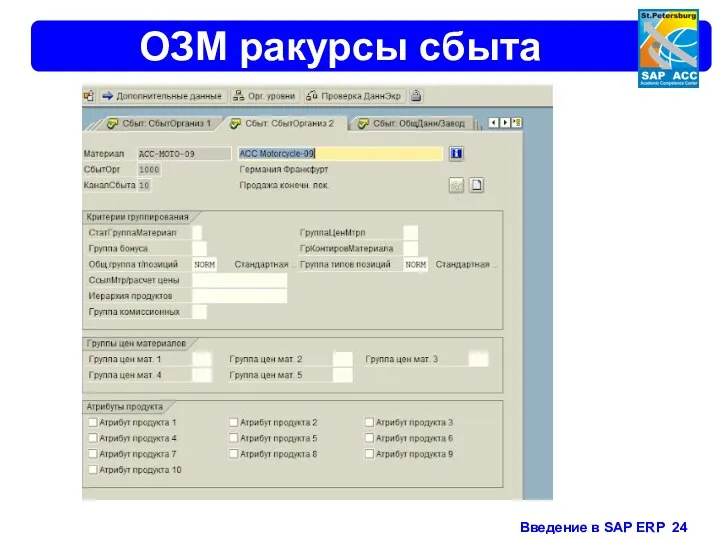

- 24. ОЗМ ракурсы сбыта

- 25. Заводы Центральным организационным объектом логистики является завод. Одна балансовая единица может включать в себя несколько заводов,

- 26. Пункты отгрузки Завод 1 Пункт отгрузки 1 Пункт отгрузки 2 Пункт отгрузки 3 Завод 2

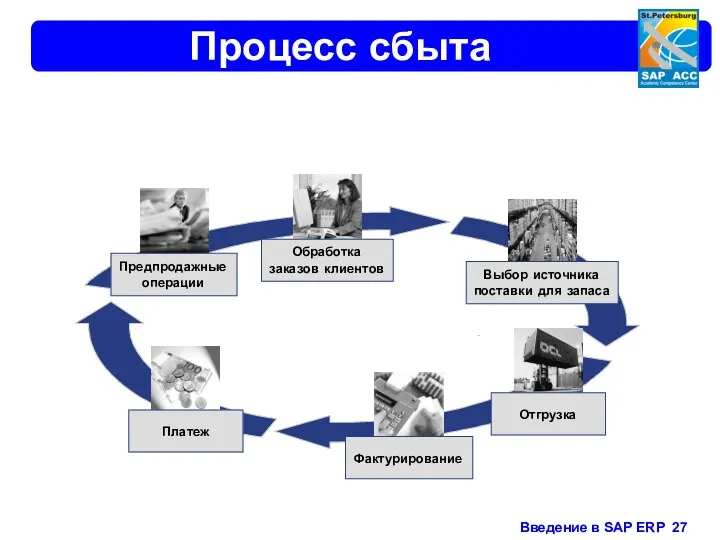

- 27. Процесс сбыта

- 28. Структуры в SAP ERP Сбыт Закупки Планирование потребности в материалах (ППМ) Клиенты/Поставщики Логистика Финансы Контролинг

- 29. Орг. ППМ Мандант (система) Балансовая единица (Юр. лицо) Завод (производство) Склад

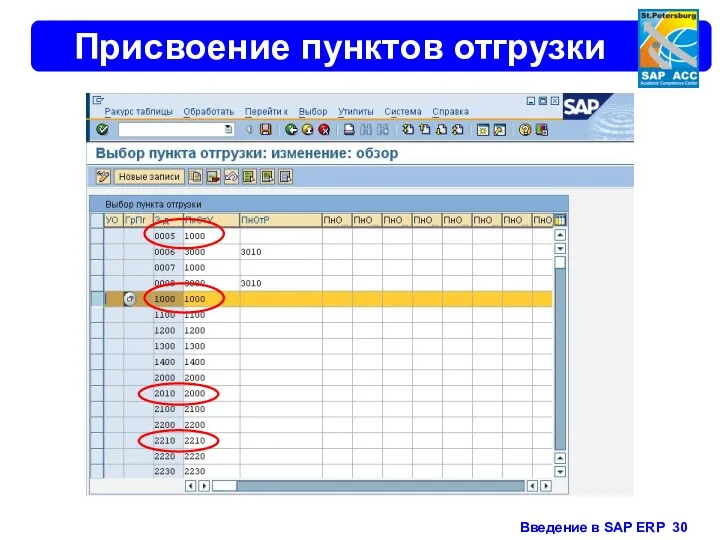

- 30. Присвоение пунктов отгрузки

- 31. Логистика(пункты отгрузки) Балансовая единица 1000 БЕ 3000 БЕ 2000 HH 1000 B 1100 DD 1200 F

- 32. Заводы и склады

- 33. Данные дебитора в зависимости от БЕ Общие данные

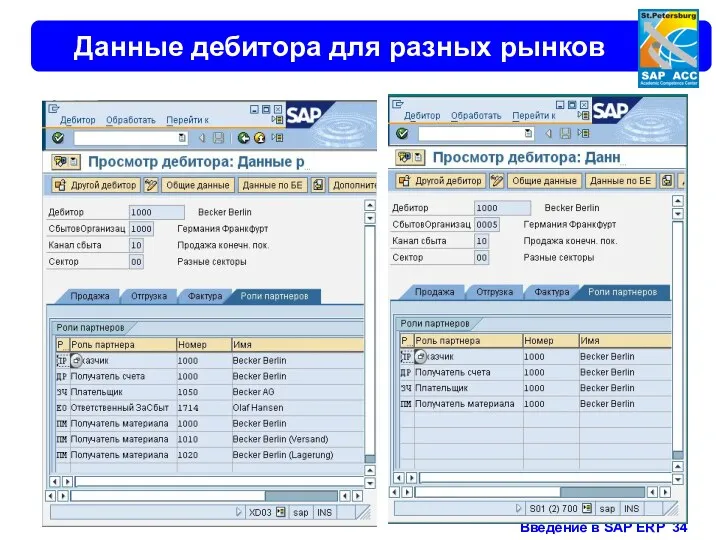

- 34. Данные дебитора для разных рынков

- 35. Основные записи материалов Основные записи материалов являются главным источником данных об отдельных материалах на предприятии. Они

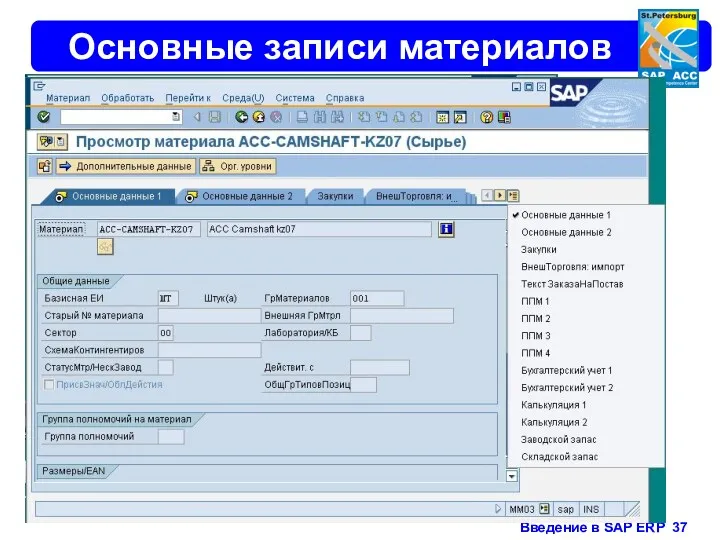

- 36. Основные записи материалов

- 37. Основные записи материалов

- 38. Основная запись (орг. уровни) Завод 3000 Завод 2000 ● Вид заготовки ● Плановик ● Код размера

- 39. Что нужно для планирования потребности в материалах ОЗМ (тип ППМ, стратегия планирования, параметры планирования…) Потребности Первичные

- 40. Основные записи материалов

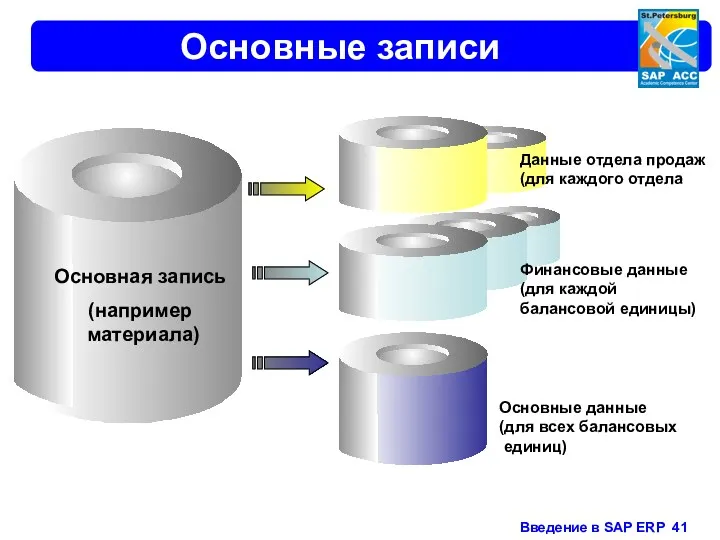

- 41. Основные записи Основная запись (например материала) Основные данные (для всех балансовых единиц) Финансовые данные (для каждой

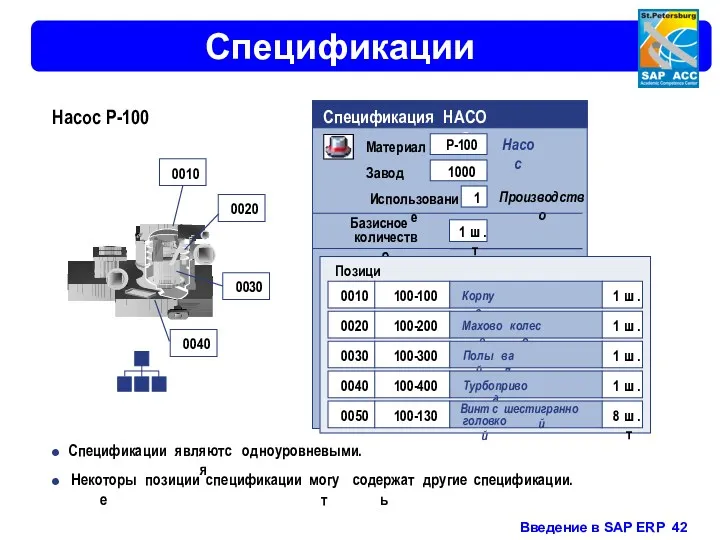

- 42. Спецификации Насос P - 100 0010 0020 0030 0040 ● Спецификации являются одноуровневыми . ● Некоторые

- 43. Спецификации Спецификация содержит монтажные узлы или компоненты, используемые при производстве материала. Спецификации используются в планировании потребности

- 44. Многоуровневые спецификации Насос Одноуровневая спецификация Корпус Одноуровневая спецификация Маховое колесо Одноуровневая спецификация Вал Одноуровневая спецификация Насос

- 45. Технологические карты Производство насоса P - 100 Технологическая карта НАСОС Материал P - 100 Насос Завод

- 46. Технологические карты Технологические карты содержат шаги, необходимые для производства, т. е. релевантные операции, последовательность их выполнения

- 47. Интегрированный процесс планирования

- 48. Структуры в SAP ERP Сбыт Закупки Планирование потребности в материалах (ППМ) Клиенты/Поставщики Логистика Финансы Контролинг

- 49. Основные данные клиента

- 50. Основная запись клиента Общие данные (на уровне клиента) Бухгалтерские данные (для каждой балансовой ед.) Дебитор: 1400

- 51. Структуры в SAP ERP Сбыт Закупки Планирование потребности в материалах (ППМ) Клиенты/Поставщики Логистика Финансы Контролинг

- 52. Оперативная логистика в SAP ERP

- 53. Оперативная логистика

- 54. Организационные уровни логистики Мандант Балансовая единица Завод Завод Завод Склад Склад Склад Склад Склад Склад Номер

- 55. Структуры в SAP ERP Сбыт Закупки Планирование потребности в материалах (ППМ) Клиенты/Поставщики Логистика Финансы Контролинг

- 56. Финансовый менеджмент

- 57. Финансовая отчетность Финансовая отчетность предназначена для сбора транзакционных данных, которые являются основой для подготовки стандартного набора

- 58. Организационная структура FI Представляет предприятие на юридическом и/или организационном уровне. Формирует структуру, позволяющую вести деятельность компаний

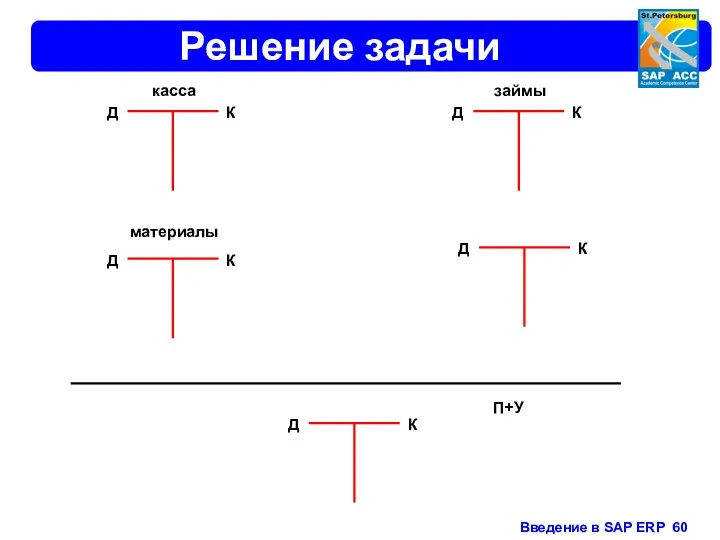

- 59. Задача по бухгалтерскому учету Допустим я у тебя взял 100 рублей. Пошел в магазин и потерял

- 60. Решение задачи займы материалы П+У касса

- 61. Решение задачи займы П+У касса материалы АКТИВ ПАССИВ

- 62. Балансовая единица Клиент Независимая самостоятельная единица в системе с точки зрения торгового права, организации и технологии

- 63. Организационная структура FI План счетов Классификационная схема, состоящая из группы общих счетов. План ( бухгалтерских) счетов

- 64. Организационная структура FI Бизнес сфера Организационная единица, которая представляет и разделяет область деятельности и ответственности организации.

- 65. FI Основные данные Главная книга Благодаря уникальной комбинации БЕ и Плана счетов создается область для хранения

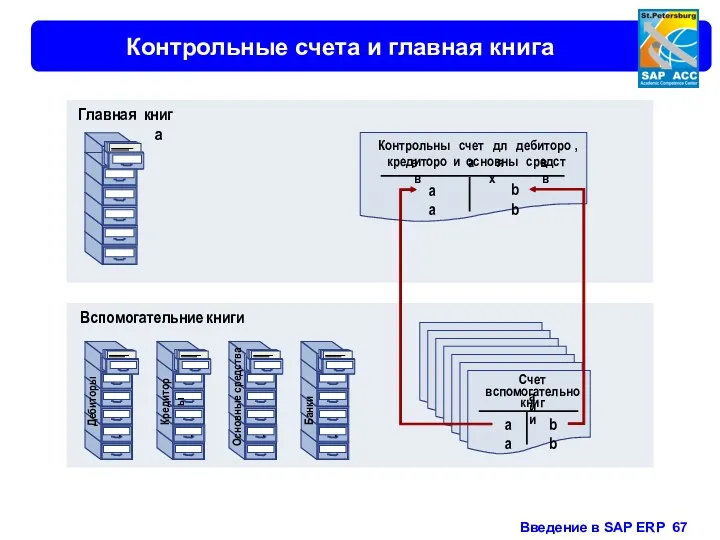

- 66. Главная книга

- 67. Контрольные счета и главная книга Вспомогательние книги Главная книга Счета вспомогательной книги aa bb Контрольные счета

- 68. FI Основные данные Основные данные клиента и поставщика Балансы клиента (покупателя) и поставщика полностью содержатся в

- 69. Интеграция в заготовке Основные средства Пассивы Баланс Основные средства Банк Дебиторская задолженность Материал Собственный капитал Пассивы

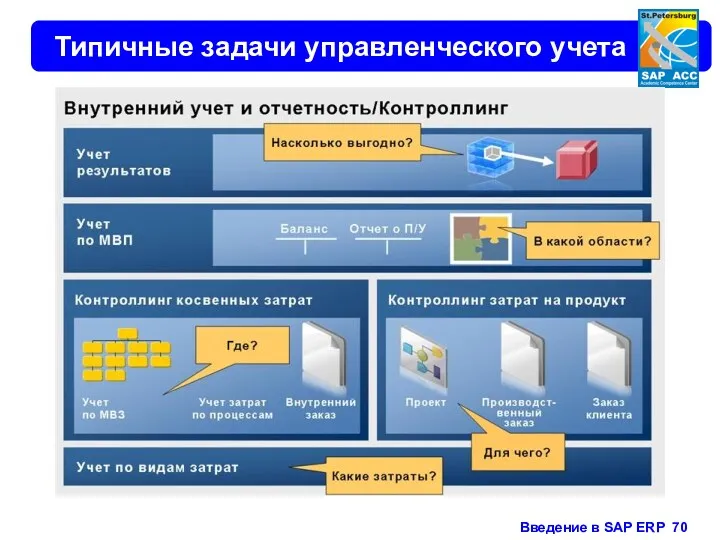

- 70. Типичные задачи управленческого учета

- 71. Задачи Внутреннего учета и отчетности: Классификация затрат и выверка данных Учет по видам затрат используется для

- 72. Задачи Внутреннего учета и отчетности: Анализ себестоимости материалов или услуг Контроллинг затрат на продукт используется для

- 73. Задачи Внутреннего учета и отчетности: Анализ успешности отдельных мест возникновения прибыли Учет по МВП позволяет анализировать

- 74. Перераспределение затрат

- 75. Учет. По МВЗ. Основные счета и виды затрат Учет по МВП Пример : международный план счетов

- 76. Контроллинговая единица Ед. учета результата Контроллинговая единица Балансовая единица 1000 Балансовая единица 2000 Балансовая единица ХХХХ

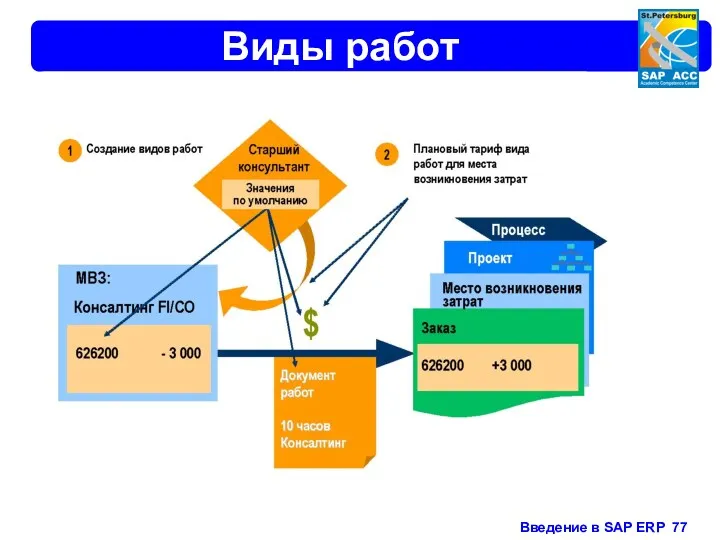

- 77. Виды работ

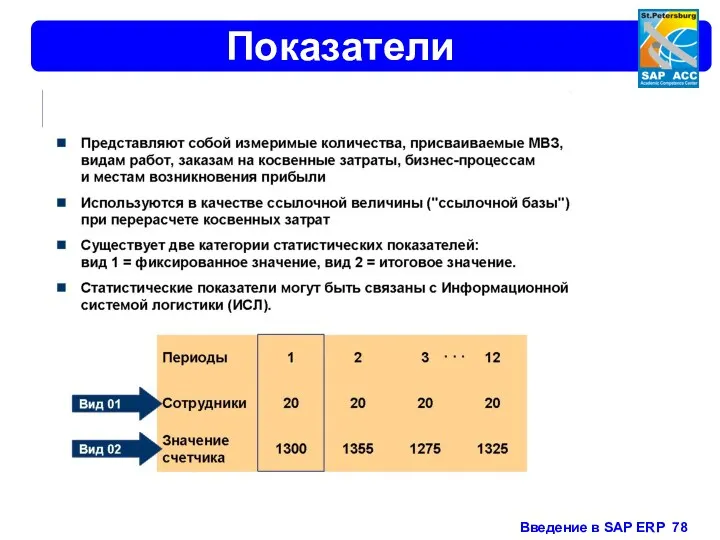

- 78. Показатели

- 79. Планирование МВЗ

- 80. Прямой перерасчет

- 81. Периодические перерасчеты

- 82. Раскладка

- 84. Скачать презентацию

SAP ERP

Организационная структура

Основные данные

Документы

Бизнес-логика

SAP ERP

Организационная структура

Основные данные

Документы

Бизнес-логика

Организационные структуры

Организационные структуры

Организационная структура

Клиент

Завод 1000

Завод 1100

Завод xxxx

0002

. . .

. . .

Buchungskreis

3000

3000

Buchungskreis

1000

Балансовая единица

1000

Склад

0001

0003

Завод xxxx

0xxx

Балансовая

Организационная структура

Клиент

Завод 1000

Завод 1100

Завод xxxx

0002

. . .

. . .

Buchungskreis

3000

3000

Buchungskreis

1000

Балансовая единица

1000

Склад

0001

0003

Завод xxxx

0xxx

Балансовая

Основные данные и документы

Основные данные зависят от орг. уровня

Основные данные и документы

Основные данные зависят от орг. уровня

Материалы и орг. уровни

Материалы и орг. уровни

Основные данные и документы

Основные данные и документы

Структуры в SAP ERP

Закупки

Сбыт

Планирование потребности в материалах (ППМ)

Логистика

Клиенты/Поставщики

Финансы

Контролинг

Структуры в SAP ERP

Закупки

Сбыт

Планирование потребности в материалах (ППМ)

Логистика

Клиенты/Поставщики

Финансы

Контролинг

Орг. уровни закупок

Мандант (система)

Балансовая единица (Юр. лицо)

Завод (производство)

Склад

Закупочная организация/группа закупок

Орг. уровни закупок

Мандант (система)

Балансовая единица (Юр. лицо)

Завод (производство)

Склад

Закупочная организация/группа закупок

Закупочная организация

Закупочная организация – это организационный уровень ответственный за закупки.

Вся закупочная

Закупочная организация

Закупочная организация – это организационный уровень ответственный за закупки.

Вся закупочная

Структура закупок

Закупочная

организация 1

Завод 1

Завод 2

Завод 3

Завод 4

Завод 5

Балансовая единица 1

Балансовая

Структура закупок

Закупочная

организация 1

Завод 1

Завод 2

Завод 3

Завод 4

Завод 5

Балансовая единица 1

Балансовая

Закупочная организация

Закупочная организация

Основные данные материала

Основная запись материала содержит информацию, сгруппированную по функциональным сферам.

Основные данные материала

Основная запись материала содержит информацию, сгруппированную по функциональным сферам.

Основные данные поставщика

Основные данные поставщика

Инфо-запись

Инфо-записи закупки содержат краткую информацию о поставщике и материале, заготавливаемом у

Инфо-запись

Инфо-записи закупки содержат краткую информацию о поставщике и материале, заготавливаемом у

Цикл заготовки

Цикл заготовки

Сбыт .SD (Sales and Distribution)

Сбытовая организация - это организационная единица

Сбыт .SD (Sales and Distribution)

Сбытовая организация - это организационная единица

Структуры в SAP ERP

Закупки

Сбыт

Планирование потребности в материалах (ППМ)

Логистика

Клиенты/Поставщики

Финансы

Контролинг

Структуры в SAP ERP

Закупки

Сбыт

Планирование потребности в материалах (ППМ)

Логистика

Клиенты/Поставщики

Финансы

Контролинг

Орг. уровни сбыта

Мандант (система)

Балансовая единица (Юр. лицо)

Рынок сбыта

Сбытовая организация

Канал сбыта

Сектор

Завод (производство)

Склад

Пункт

Орг. уровни сбыта

Мандант (система)

Балансовая единица (Юр. лицо)

Рынок сбыта

Сбытовая организация

Канал сбыта

Сектор

Завод (производство)

Склад

Пункт

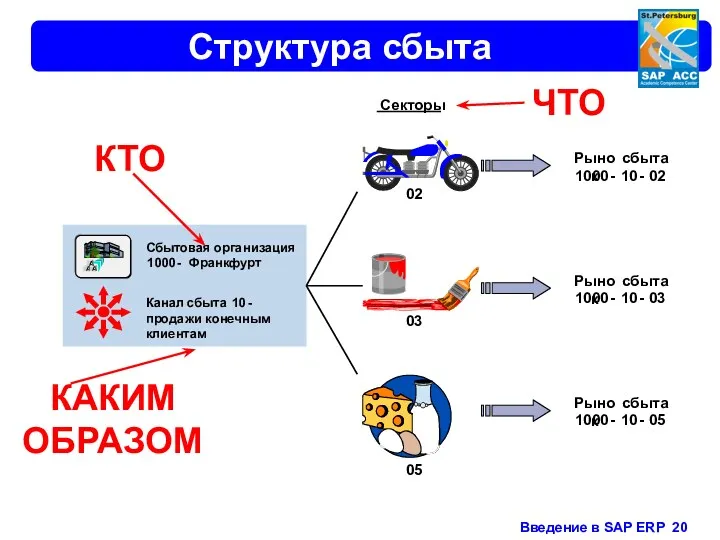

Структура сбыта

Канал

сбыта

10

-

продажи

конечным

клиентам

Сбытовая

организация

1000

-

Франкфурт

A

A

A

Рынок

сбыта

1000

-

10

-

02

Рынок

сбыта

1000

-

10

-

03

Рынок

сбыта

1000

-

10

-

05

Секторы

02

03

05

КАКИМ

ОБРАЗОМ

КТО

ЧТО

Структура сбыта

Канал

сбыта

10

-

продажи

конечным

клиентам

Сбытовая

организация

1000

-

Франкфурт

A

A

A

Рынок

сбыта

1000

-

10

-

02

Рынок

сбыта

1000

-

10

-

03

Рынок

сбыта

1000

-

10

-

05

Секторы

02

03

05

КАКИМ

ОБРАЗОМ

КТО

ЧТО

РЫНКИ СБЫТА

Сбытовая

организация

Канал

сбыта

Сектор

2

Розничная

торговля

2

Насосы

3

Двигатели

3

Двигатели

5

Интернет

1

Услуги

1

Оптовая

торговля

2

Насосы

1

2

2

1

Франкфурт

Рынки

сбыта

1

2

3

1

5

3

2

1

2

2

1

1

2

Берлин

Ведение данных происходит в ракурсе рынка сбыта

РЫНКИ СБЫТА

Сбытовая

организация

Канал

сбыта

Сектор

2

Розничная

торговля

2

Насосы

3

Двигатели

3

Двигатели

5

Интернет

1

Услуги

1

Оптовая

торговля

2

Насосы

1

2

2

1

Франкфурт

Рынки

сбыта

1

2

3

1

5

3

2

1

2

2

1

1

2

Берлин

Ведение данных происходит в ракурсе рынка сбыта

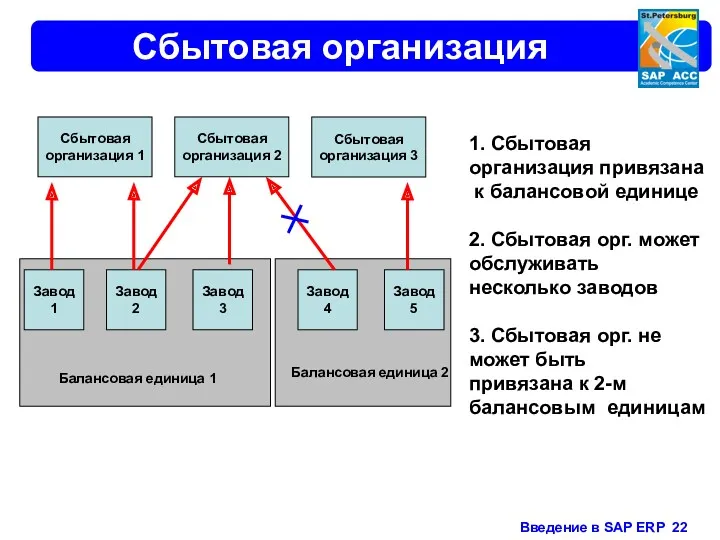

Сбытовая организация

Сбытовая

организация 1

Завод 1

Завод 2

Завод 3

Завод 4

Завод 5

Балансовая единица 1

Балансовая

Сбытовая организация

Сбытовая

организация 1

Завод 1

Завод 2

Завод 3

Завод 4

Завод 5

Балансовая единица 1

Балансовая

Основные данные

ОЗМ – основные данные материалов.

Условия – определяют цену

Информация "клиент-материал"

Основные данные

ОЗМ – основные данные материалов.

Условия – определяют цену

Информация "клиент-материал"

ОЗМ ракурсы сбыта

ОЗМ ракурсы сбыта

Заводы

Центральным организационным объектом логистики является завод. Одна балансовая единица может включать

Заводы

Центральным организационным объектом логистики является завод. Одна балансовая единица может включать

Пункты отгрузки

Завод 1

Пункт

отгрузки 1

Пункт

отгрузки 2

Пункт

отгрузки 3

Завод 2

Отгрузка представляет

Пункты отгрузки

Завод 1

Пункт

отгрузки 1

Пункт

отгрузки 2

Пункт

отгрузки 3

Завод 2

Отгрузка представляет

Процесс сбыта

Процесс сбыта

Структуры в SAP ERP

Сбыт

Закупки

Планирование потребности в материалах (ППМ)

Клиенты/Поставщики

Логистика

Финансы

Контролинг

Структуры в SAP ERP

Сбыт

Закупки

Планирование потребности в материалах (ППМ)

Клиенты/Поставщики

Логистика

Финансы

Контролинг

Орг. ППМ

Мандант (система)

Балансовая единица (Юр. лицо)

Завод (производство)

Склад

Орг. ППМ

Мандант (система)

Балансовая единица (Юр. лицо)

Завод (производство)

Склад

Присвоение пунктов отгрузки

Присвоение пунктов отгрузки

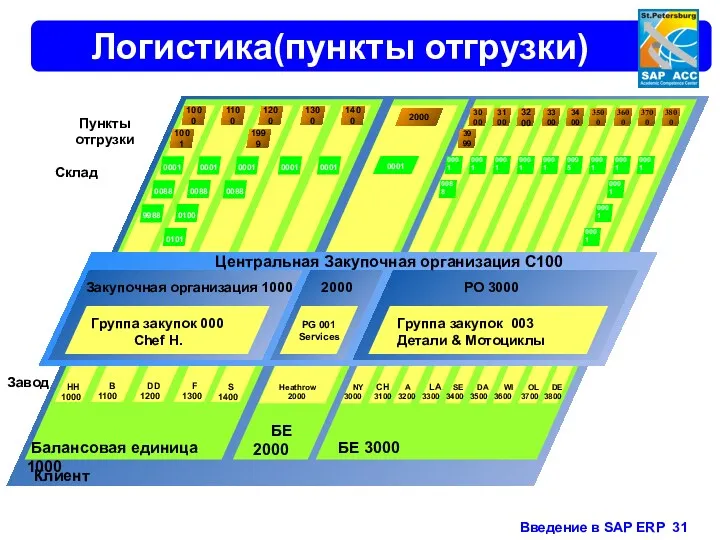

Логистика(пункты отгрузки)

Балансовая единица 1000

БЕ 3000

БЕ 2000

HH 1000

B

Логистика(пункты отгрузки)

Балансовая единица 1000

БЕ 3000

БЕ 2000

HH 1000

B

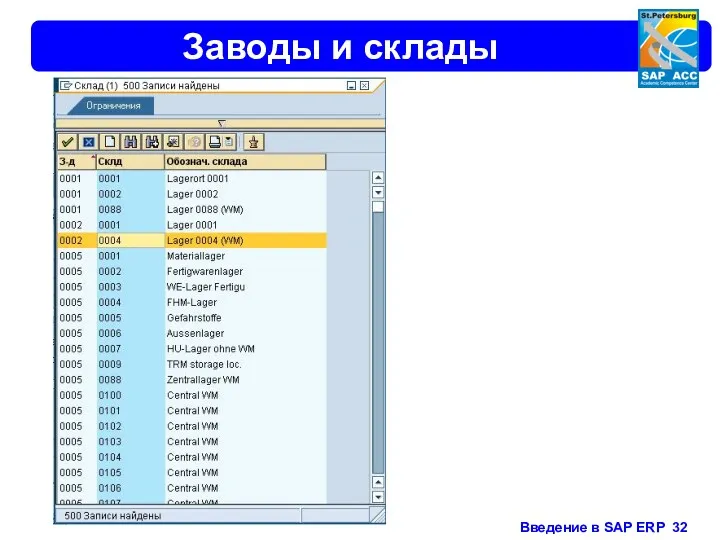

Заводы и склады

Заводы и склады

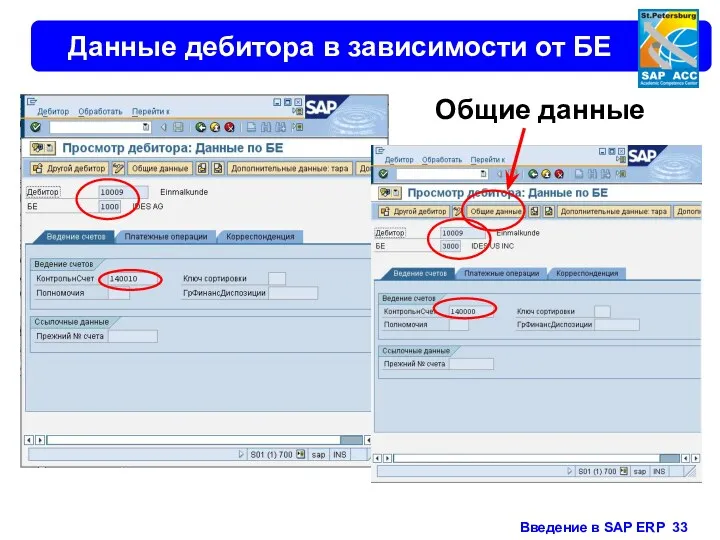

Данные дебитора в зависимости от БЕ

Общие данные

Данные дебитора в зависимости от БЕ

Общие данные

Данные дебитора для разных рынков

Данные дебитора для разных рынков

Основные записи материалов

Основные записи материалов являются главным источником данных об отдельных

Основные записи материалов

Основные записи материалов являются главным источником данных об отдельных

Основные записи материалов

Основные записи материалов

Основные записи материалов

Основные записи материалов

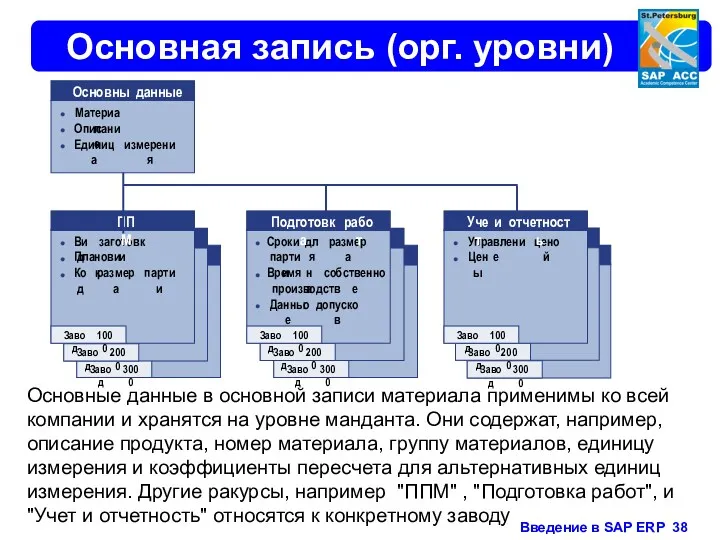

Основная запись (орг. уровни)

Завод

3000

Завод

2000

●

Вид

заготовки

●

Плановик

●

Код

размера

партии

ППМ

Завод

1000

Завод

3000

Завод

2000

●

Сроки

для

размера

партии

●

Время

на

собственное

производство

●

Данные

допусков

Подготовка

работ

Завод

1000

Завод

3000

Завод

2000

●

Управление

ценой

●

Цены

Учет

и

отчетность

Завод

1000

Основные

данные

●

Материал

●

Описание

●

Единица

измерения

Основные данные в основной записи материала применимы ко

Основная запись (орг. уровни)

Завод

3000

Завод

2000

●

Вид

заготовки

●

Плановик

●

Код

размера

партии

ППМ

Завод

1000

Завод

3000

Завод

2000

●

Сроки

для

размера

партии

●

Время

на

собственное

производство

●

Данные

допусков

Подготовка

работ

Завод

1000

Завод

3000

Завод

2000

●

Управление

ценой

●

Цены

Учет

и

отчетность

Завод

1000

Основные

данные

●

Материал

●

Описание

●

Единица

измерения

Основные данные в основной записи материала применимы ко

Что нужно для планирования потребности в материалах

ОЗМ (тип ППМ, стратегия планирования,

Что нужно для планирования потребности в материалах

ОЗМ (тип ППМ, стратегия планирования,

Основные записи материалов

Основные записи материалов

Основные записи

Основная запись

(например

материала)

Основные данные

(для всех балансовых

единиц)

Финансовые данные

(для каждой

балансовой

Основные записи

Основная запись

(например

материала)

Основные данные

(для всех балансовых

единиц)

Финансовые данные

(для каждой

балансовой

Спецификации

Насос

P

-

100

0010

0020

0030

0040

●

Спецификации

являются

одноуровневыми

.

●

Некоторые

позиции

спецификации

могут

содержать

другие

спецификации

.

Спецификация

НАСОС

Материал

P

-

100

Насос

Завод

1000

Использование

1

Производство

Базисное

количество

1

шт

.

Позиция

100

-

100

0010

Корпус

1

шт

.

100

-

200

0020

Маховое

колесо

1

шт

.

100

-

300

0030

Полый

вал

1

шт

.

100

-

400

0040

Турбопривод

1

шт

.

100

-

130

0050

Винт

с

шестигранной

головкой

8

шт

.

Спецификации

Насос

P

-

100

0010

0020

0030

0040

●

Спецификации

являются

одноуровневыми

.

●

Некоторые

позиции

спецификации

могут

содержать

другие

спецификации

.

Спецификация

НАСОС

Материал

P

-

100

Насос

Завод

1000

Использование

1

Производство

Базисное

количество

1

шт

.

Позиция

100

-

100

0010

Корпус

1

шт

.

100

-

200

0020

Маховое

колесо

1

шт

.

100

-

300

0030

Полый

вал

1

шт

.

100

-

400

0040

Турбопривод

1

шт

.

100

-

130

0050

Винт

с

шестигранной

головкой

8

шт

.

Спецификации

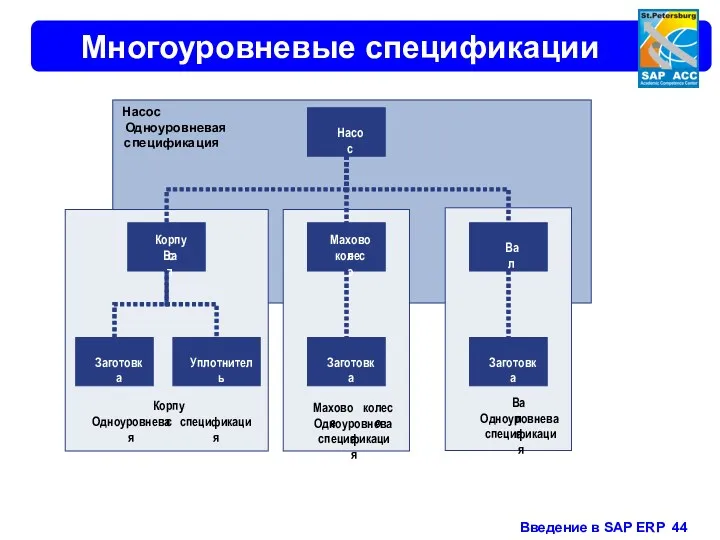

Спецификация содержит монтажные узлы или компоненты, используемые при производстве материала. Спецификации

Спецификации

Спецификация содержит монтажные узлы или компоненты, используемые при производстве материала. Спецификации

Многоуровневые спецификации

Насос

Одноуровневая

спецификация

Корпус

Одноуровневая

спецификация

Маховое

колесо

Одноуровневая

спецификация

Вал

Одноуровневая

спецификация

Насос

Корпус

Вал

Вал

Маховое

колесо

Заготовка

Уплотнитель

Заготовка

Заготовка

Многоуровневые спецификации

Насос

Одноуровневая

спецификация

Корпус

Одноуровневая

спецификация

Маховое

колесо

Одноуровневая

спецификация

Вал

Одноуровневая

спецификация

Насос

Корпус

Вал

Вал

Маховое

колесо

Заготовка

Уплотнитель

Заготовка

Заготовка

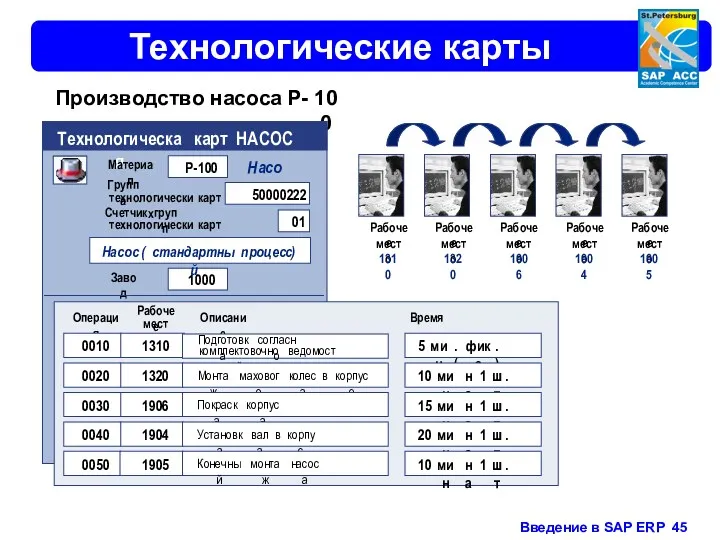

Технологические карты

Производство

насоса

P

-

100

Технологическая

карта

НАСОС

Материал

P

-

100

Насос

Завод

1000

Группа

технологических

карт

50000222

Счетчик

групп

технологических

карт

01

Насос

(

стандартный

процесс

)

Операция

Рабочее

место

Описание

Время

1310

Подготовка

согласно

комплектовочной

ведомости

5

мин

. (

фикс

.)

1320

Монтаж

махового

колеса

в

корпусе

10

мин

на

1

шт

.

1906

Покраска

корпуса

15

мин

на

1

шт

.

1904

Установка

вала

в

корпус

20

мин

на

1

шт

.

0010

0020

0030

0040

0050

1905

Конечный

монтаж

насоса

10

мин

на

1

Технологические карты

Производство

насоса

P

-

100

Технологическая

карта

НАСОС

Материал

P

-

100

Насос

Завод

1000

Группа

технологических

карт

50000222

Счетчик

групп

технологических

карт

01

Насос

(

стандартный

процесс

)

Операция

Рабочее

место

Описание

Время

1310

Подготовка

согласно

комплектовочной

ведомости

5

мин

. (

фикс

.)

1320

Монтаж

махового

колеса

в

корпусе

10

мин

на

1

шт

.

1906

Покраска

корпуса

15

мин

на

1

шт

.

1904

Установка

вала

в

корпус

20

мин

на

1

шт

.

0010

0020

0030

0040

0050

1905

Конечный

монтаж

насоса

10

мин

на

1

Технологические карты

Технологические карты содержат шаги, необходимые для производства, т. е. релевантные

Технологические карты

Технологические карты содержат шаги, необходимые для производства, т. е. релевантные

Интегрированный процесс планирования

Интегрированный процесс планирования

Структуры в SAP ERP

Сбыт

Закупки

Планирование потребности в материалах (ППМ)

Клиенты/Поставщики

Логистика

Финансы

Контролинг

Структуры в SAP ERP

Сбыт

Закупки

Планирование потребности в материалах (ППМ)

Клиенты/Поставщики

Логистика

Финансы

Контролинг

Основные данные клиента

Основные данные клиента

Основная запись клиента

Общие данные

(на уровне клиента)

Бухгалтерские данные

(для каждой балансовой ед.)

Дебитор: 1400

Имя:

Основная запись клиента

Общие данные

(на уровне клиента)

Бухгалтерские данные

(для каждой балансовой ед.)

Дебитор: 1400

Имя:

Структуры в SAP ERP

Сбыт

Закупки

Планирование потребности в материалах (ППМ)

Клиенты/Поставщики

Логистика

Финансы

Контролинг

Структуры в SAP ERP

Сбыт

Закупки

Планирование потребности в материалах (ППМ)

Клиенты/Поставщики

Логистика

Финансы

Контролинг

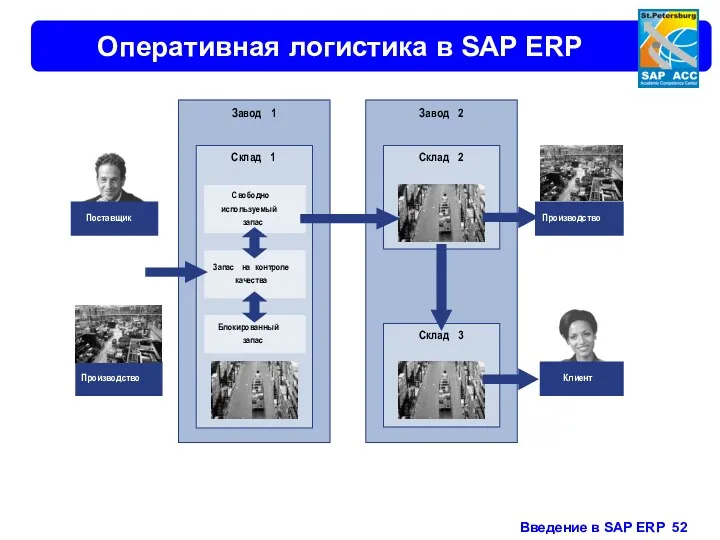

Оперативная логистика в SAP ERP

Оперативная логистика в SAP ERP

Оперативная логистика

Оперативная логистика

Организационные уровни логистики

Мандант

Балансовая

единица

Завод

Завод

Завод

Склад

Склад

Склад

Склад

Склад

Склад

Номер

склада

Номер

склада

Пункт

отгрузки

Место

планирования

транспортировки

Место

планирования

транспортировки

Пункт

отгрузки

Пункт

отгрузки

Балансовая

единица

Организационные уровни логистики

Мандант

Балансовая

единица

Завод

Завод

Завод

Склад

Склад

Склад

Склад

Склад

Склад

Номер

склада

Номер

склада

Пункт

отгрузки

Место

планирования

транспортировки

Место

планирования

транспортировки

Пункт

отгрузки

Пункт

отгрузки

Балансовая

единица

Структуры в SAP ERP

Сбыт

Закупки

Планирование потребности в материалах (ППМ)

Клиенты/Поставщики

Логистика

Финансы

Контролинг

Структуры в SAP ERP

Сбыт

Закупки

Планирование потребности в материалах (ППМ)

Клиенты/Поставщики

Логистика

Финансы

Контролинг

Финансовый менеджмент

Финансовый менеджмент

Финансовая отчетность

Финансовая отчетность предназначена для сбора транзакционных данных, которые являются основой

Финансовая отчетность

Финансовая отчетность предназначена для сбора транзакционных данных, которые являются основой

Организационная структура FI

Представляет предприятие на юридическом и/или организационном уровне.

Формирует структуру, позволяющую

Организационная структура FI

Представляет предприятие на юридическом и/или организационном уровне.

Формирует структуру, позволяющую

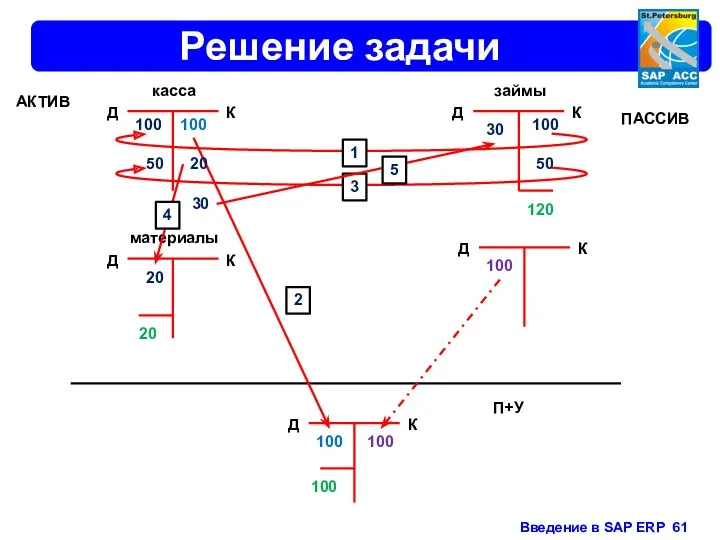

Задача по бухгалтерскому учету

Допустим я у тебя взял 100 рублей. Пошел

Задача по бухгалтерскому учету

Допустим я у тебя взял 100 рублей. Пошел

Решение задачи

займы

материалы

П+У

касса

Решение задачи

займы

материалы

П+У

касса

Решение задачи

займы

П+У

касса

материалы

АКТИВ

ПАССИВ

Решение задачи

займы

П+У

касса

материалы

АКТИВ

ПАССИВ

Балансовая единица

Клиент

Независимая самостоятельная единица в системе с точки зрения торгового права,

Балансовая единица

Клиент

Независимая самостоятельная единица в системе с точки зрения торгового права,

Организационная структура FI

План счетов

Классификационная схема, состоящая из группы общих счетов.

План (

Организационная структура FI

План счетов

Классификационная схема, состоящая из группы общих счетов.

План (

Организационная структура FI

Бизнес сфера

Организационная единица, которая представляет и разделяет область

Организационная структура FI

Бизнес сфера

Организационная единица, которая представляет и разделяет область

FI Основные данные

Главная книга

Благодаря уникальной комбинации БЕ и Плана счетов

FI Основные данные

Главная книга

Благодаря уникальной комбинации БЕ и Плана счетов

Главная книга

Главная книга

Контрольные счета и главная книга

Вспомогательние

книги

Главная

книга

Счета

вспомогательной

книги

aa

bb

Контрольные

счета

для

дебиторов

,

кредиторов

и

основных

средств

aa

bb

.

Дебиторы

Кредиторы

Основные

средства

Банки

Контрольные счета и главная книга

Вспомогательние

книги

Главная

книга

Счета

вспомогательной

книги

aa

bb

Контрольные

счета

для

дебиторов

,

кредиторов

и

основных

средств

aa

bb

.

Дебиторы

Кредиторы

Основные

средства

Банки

FI Основные данные

Основные данные клиента и поставщика

Балансы клиента (покупателя) и поставщика

FI Основные данные

Основные данные клиента и поставщика

Балансы клиента (покупателя) и поставщика

Интеграция в заготовке

Основные

средства

Пассивы

Баланс

Основные

средства

Банк

Дебиторская

задолженность

Материал

Собственный

капитал

Пассивы

Ссуды

Процесс

заготовки

с

точки

зрения

учета

и

отчетности

Присвоение

ПМ

/

ПСч

Присвоение

банка

Кредиторы

FI

GL

FI

BL

Выписка

по

счету

Поступление

материала

на

склад

Входящие

счета

Программа

платежей

1.

3.

4.

2.

MM

MM

FI

AP

Интеграция в заготовке

Основные

средства

Пассивы

Баланс

Основные

средства

Банк

Дебиторская

задолженность

Материал

Собственный

капитал

Пассивы

Ссуды

Процесс

заготовки

с

точки

зрения

учета

и

отчетности

Присвоение

ПМ

/

ПСч

Присвоение

банка

Кредиторы

FI

GL

FI

BL

Выписка

по

счету

Поступление

материала

на

склад

Входящие

счета

Программа

платежей

1.

3.

4.

2.

MM

MM

FI

AP

Типичные задачи управленческого учета

Типичные задачи управленческого учета

Задачи Внутреннего учета и отчетности:

Классификация затрат и выверка данных

Учет по видам

Задачи Внутреннего учета и отчетности:

Классификация затрат и выверка данных

Учет по видам

Задачи Внутреннего учета и отчетности:

Анализ себестоимости материалов или услуг

Контроллинг затрат на

Задачи Внутреннего учета и отчетности:

Анализ себестоимости материалов или услуг

Контроллинг затрат на

Задачи Внутреннего учета и отчетности:

Анализ успешности отдельных мест возникновения прибыли

Учет по

Задачи Внутреннего учета и отчетности:

Анализ успешности отдельных мест возникновения прибыли

Учет по

Перераспределение затрат

Перераспределение затрат

Учет. По МВЗ. Основные счета и виды затрат

Учет

по

МВП

Пример

:

международный

план

счетов

Виды

выручки

Первичные

виды

затрат

5

Вторичные

виды

затрат

6

Вторичные

виды

затрат

Внутренний

учет

и

отчетность

/

Контроллинг

0

1

Оборотный

и

краткосроч

-

ный

капитал

2

Внеопераци

-

онные

затраты

,

выручка

3

Запас

материала

4

Расходные

счета

Финансы

7

Полуфабри

-

каты

и

готовые

продукты

8

Выручка

/

изменение

запаса

/

текущие

собственные

работы

9

Закрытие

Финансы

Оновные

счета

и

виды

затрат

1

Оборотный

и

краткосроч

-

ный

капитал

2

Внеопераци

-

онные

затраты

,

выручка

3

Запас

материала

Учет. По МВЗ. Основные счета и виды затрат

Учет

по

МВП

Пример

:

международный

план

счетов

Виды

выручки

Первичные

виды

затрат

5

Вторичные

виды

затрат

6

Вторичные

виды

затрат

Внутренний

учет

и

отчетность

/

Контроллинг

0

1

Оборотный

и

краткосроч

-

ный

капитал

2

Внеопераци

-

онные

затраты

,

выручка

3

Запас

материала

4

Расходные

счета

Финансы

7

Полуфабри

-

каты

и

готовые

продукты

8

Выручка

/

изменение

запаса

/

текущие

собственные

работы

9

Закрытие

Финансы

Оновные

счета

и

виды

затрат

1

Оборотный

и

краткосроч

-

ный

капитал

2

Внеопераци

-

онные

затраты

,

выручка

3

Запас

материала

Контроллинговая единица

Ед. учета результата

Контроллинговая единица

Балансовая единица 1000

Балансовая единица 2000

Балансовая единица ХХХХ

План

Контроллинговая единица

Ед. учета результата

Контроллинговая единица

Балансовая единица 1000

Балансовая единица 2000

Балансовая единица ХХХХ

План

Виды работ

Виды работ

Показатели

Показатели

Планирование МВЗ

Планирование МВЗ

Прямой перерасчет

Прямой перерасчет

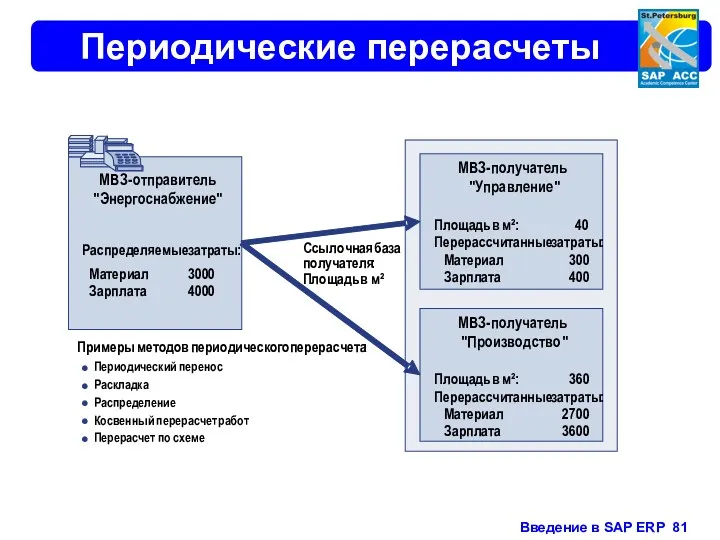

Периодические перерасчеты

Периодические перерасчеты

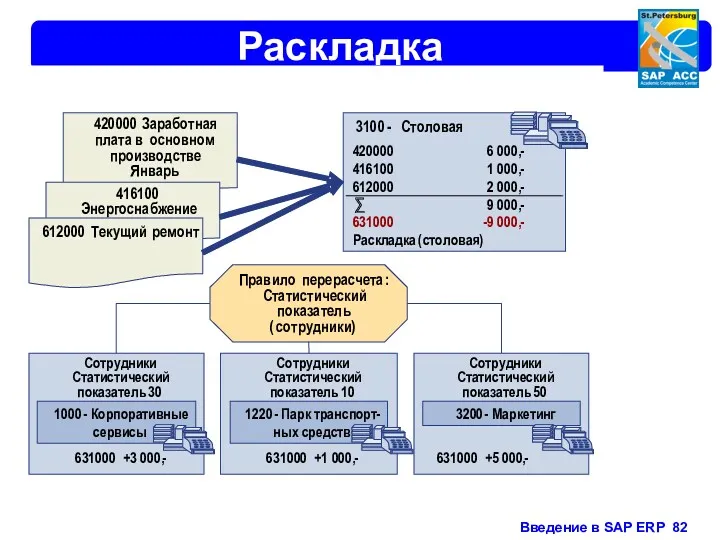

Раскладка

Раскладка

Построение диаграмм в электронных таблицах

Построение диаграмм в электронных таблицах Разработка эксплуатационной документации программного обеспечения

Разработка эксплуатационной документации программного обеспечения Алгоритмические языки

Алгоритмические языки Введение в SMM. Урок №1

Введение в SMM. Урок №1 От мобильного избирателя к блокчейн-выборам

От мобильного избирателя к блокчейн-выборам Рисование во Flash. Библиотеки и символы

Рисование во Flash. Библиотеки и символы Finite state machines and VHDL

Finite state machines and VHDL ALLPPT.com _ Free PowerPoint Templates, Diagrams and Charts. Click to add title

ALLPPT.com _ Free PowerPoint Templates, Diagrams and Charts. Click to add title Data. DB. DBMS

Data. DB. DBMS Эргономические задачи, решаемые в системе человек – машина – производственная среда

Эргономические задачи, решаемые в системе человек – машина – производственная среда Технологии, возможности, функциональность мобильных систем в логистике. Мобильные приложения, личные кабинеты участников

Технологии, возможности, функциональность мобильных систем в логистике. Мобильные приложения, личные кабинеты участников Влияние кибербезопасности на информационную жизнь общества

Влияние кибербезопасности на информационную жизнь общества Spring Rest API. Serialization. JSON

Spring Rest API. Serialization. JSON Языки программирования. Тест

Языки программирования. Тест Угрозы информационной безопасности

Угрозы информационной безопасности Создание и редактирование фона. Работа с сенсорами. Создание собственного мини-проекта

Создание и редактирование фона. Работа с сенсорами. Создание собственного мини-проекта Системы счисления. Перевод натуральных, отрицательных, дробных чисел (Часть 3)

Системы счисления. Перевод натуральных, отрицательных, дробных чисел (Часть 3) SMS – язык. Оксфордский словарь

SMS – язык. Оксфордский словарь Формирование оперативного штаба - редакции газеты Легкое дыхание

Формирование оперативного штаба - редакции газеты Легкое дыхание Теория информации. Построить код Хаффмана для букв русского алфавита

Теория информации. Построить код Хаффмана для букв русского алфавита Текстовые редакторы

Текстовые редакторы Уровень приложений

Уровень приложений Информационные технологии. Введение, определение, история. (Лекция 1)

Информационные технологии. Введение, определение, история. (Лекция 1) История развития вычислительной техники

История развития вычислительной техники Массивы в статических методах

Массивы в статических методах Презентация по информатике

Презентация по информатике Классы как воплощение принципов ООП

Классы как воплощение принципов ООП Логические функции Microsoft Excel

Логические функции Microsoft Excel