- Научно-исследовательская работа Кредитный калькулятор

Содержание

- 2. Образован не тот, кто много знает, а тот, кто хочет много знать, и умеет добывать эти

- 3. Исследовательская работа – работа, связанная с решением творческой, исследовательской задачи с заранее неизвестным результатом. Исследование -

- 4. Наш исследовательский проект имеет практико-ориентированный тип: Цель – решение практических задач, поставленных заказчиком. Проектным продуктом могут

- 5. По итогам 2012 года банки выдали россиянам 690,7 тысячи ипотечных кредитов на общую сумму 1029 миллиардов

- 6. Причины задолженности банальны: незнание и непонимание способов начисления процентов банками переоценка своих финансовых возможностей неверное планирование

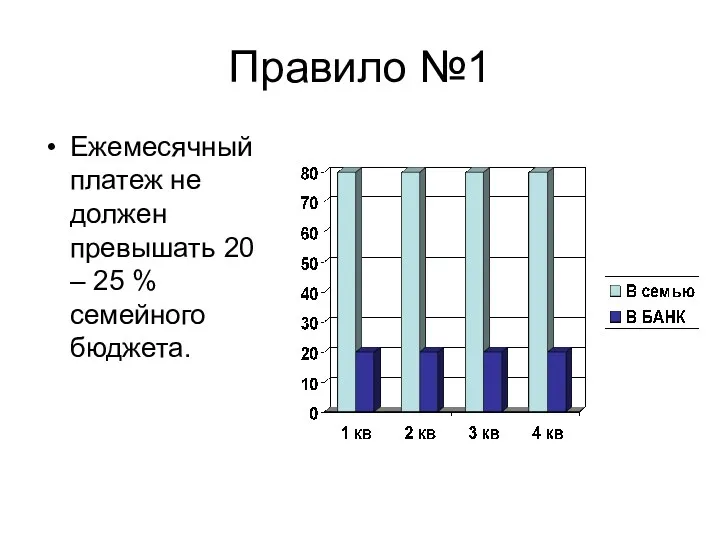

- 7. Правило №1 Ежемесячный платеж не должен превышать 20 – 25 % семейного бюджета.

- 8. Правило №2 Перед тем как взять кредит, попробовать откладывать данные 20 – 25% в месяц (метод

- 9. Правило №3 Выбирать кредит с меньшим сроком, нежели с меньшим процентом годовых (лучше взять кредит на

- 10. У всех нас в школе есть предмет «Информатика». В курсе данного предмета мы изучаем раздел -

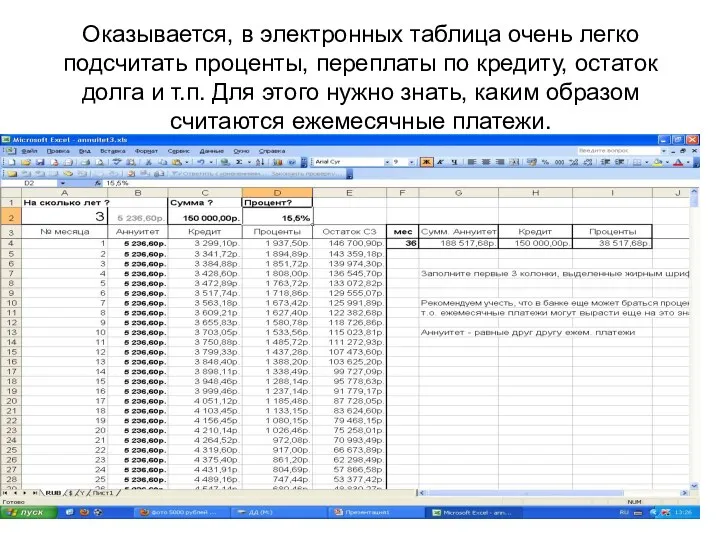

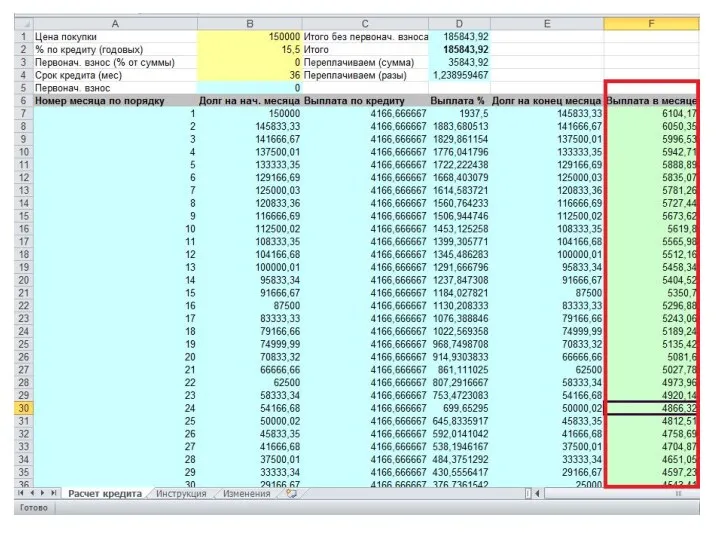

- 11. Оказывается, в электронных таблица очень легко подсчитать проценты, переплаты по кредиту, остаток долга и т.п. Для

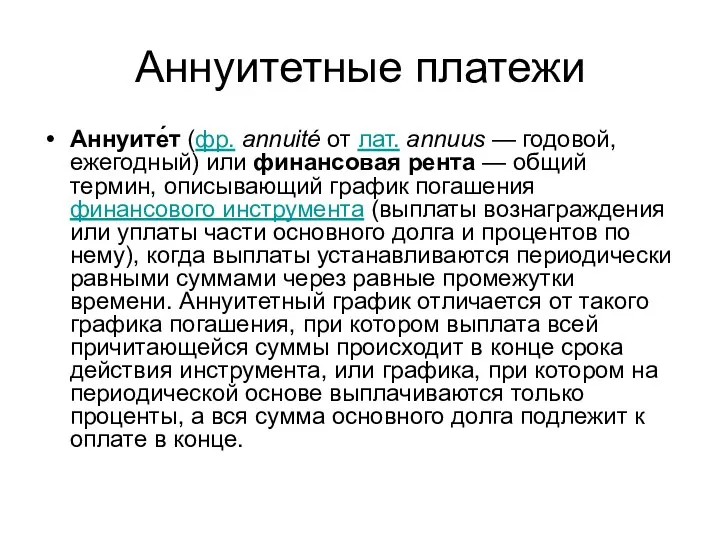

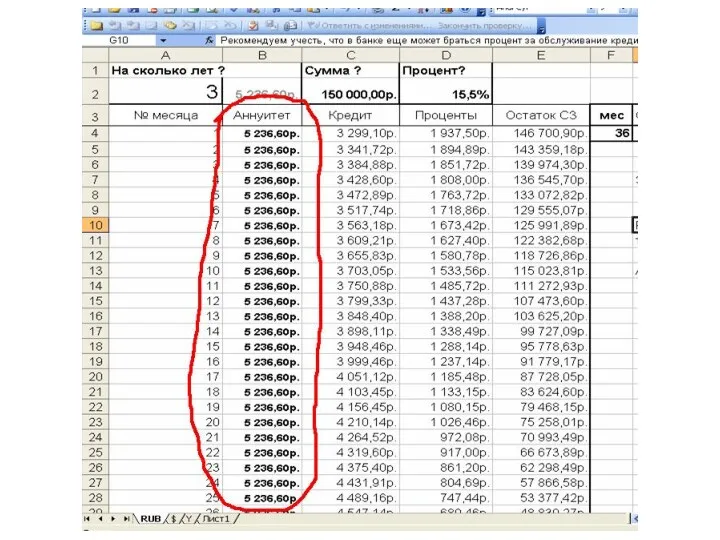

- 12. Аннуитетные платежи Аннуите́т (фр. annuité от лат. annuus — годовой, ежегодный) или финансовая рента — общий

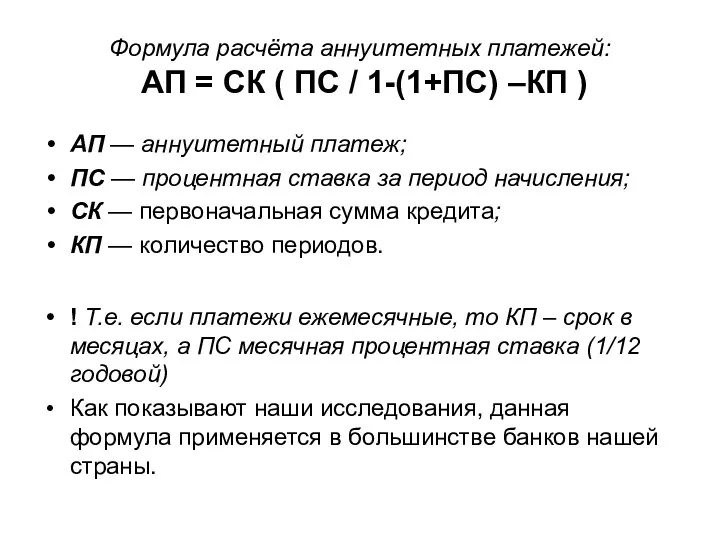

- 13. Формула расчёта аннуитетных платежей: АП = СК ( ПС / 1-(1+ПС) –КП ) АП — аннуитетный

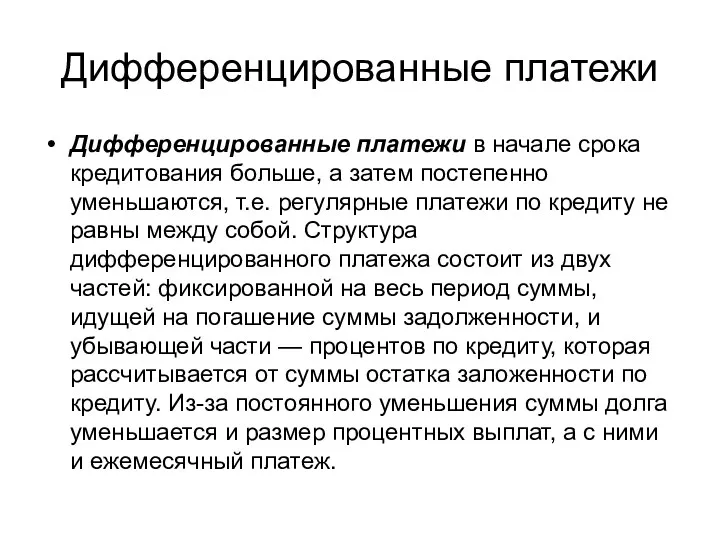

- 15. Дифференцированные платежи Дифференцированные платежи в начале срока кредитования больше, а затем постепенно уменьшаются, т.е. регулярные платежи

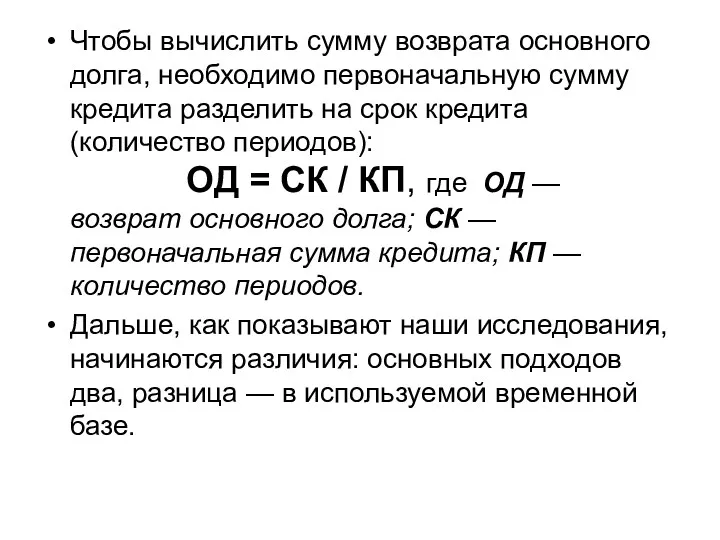

- 16. Чтобы вычислить сумму возврата основного долга, необходимо первоначальную сумму кредита разделить на срок кредита (количество периодов):

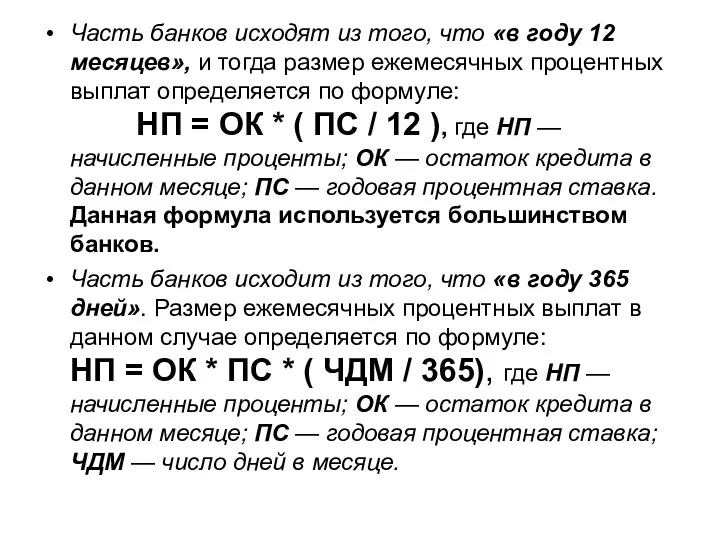

- 17. Часть банков исходят из того, что «в году 12 месяцев», и тогда размер ежемесячных процентных выплат

- 19. Цель исследовательской работы: Цель нашей исследовательской работы – научиться с помощью электронных таблиц вычислять размеры ежемесячных

- 21. Скачать презентацию

Образован не тот, кто много знает, а тот, кто хочет много

Образован не тот, кто много знает, а тот, кто хочет много

Исследовательская работа – работа, связанная с решением творческой, исследовательской задачи с заранее

Исследовательская работа – работа, связанная с решением творческой, исследовательской задачи с заранее

Наш исследовательский проект имеет практико-ориентированный тип:

Цель – решение практических задач, поставленных заказчиком.

Наш исследовательский проект имеет практико-ориентированный тип:

Цель – решение практических задач, поставленных заказчиком.

По итогам 2012 года банки выдали россиянам 690,7 тысячи ипотечных кредитов

По итогам 2012 года банки выдали россиянам 690,7 тысячи ипотечных кредитов

Причины задолженности банальны:

незнание и непонимание способов начисления процентов банками

переоценка своих финансовых

Причины задолженности банальны:

незнание и непонимание способов начисления процентов банками

переоценка своих финансовых

Правило №1

Ежемесячный платеж не должен превышать 20 – 25 % семейного

Правило №1

Ежемесячный платеж не должен превышать 20 – 25 % семейного

Правило №2

Перед тем как взять кредит, попробовать откладывать данные 20 –

Правило №2

Перед тем как взять кредит, попробовать откладывать данные 20 –

Правило №3

Выбирать кредит с меньшим сроком, нежели с меньшим процентом годовых

Правило №3

Выбирать кредит с меньшим сроком, нежели с меньшим процентом годовых

У всех нас в школе есть предмет «Информатика». В курсе данного

У всех нас в школе есть предмет «Информатика». В курсе данного

Оказывается, в электронных таблица очень легко подсчитать проценты, переплаты по кредиту,

Оказывается, в электронных таблица очень легко подсчитать проценты, переплаты по кредиту,

Аннуитетные платежи

Аннуите́т (фр. annuité от лат. annuus — годовой, ежегодный) или финансовая рента — общий

Аннуитетные платежи

Аннуите́т (фр. annuité от лат. annuus — годовой, ежегодный) или финансовая рента — общий

Формула расчёта аннуитетных платежей:

АП = СК ( ПС / 1-(1+ПС)

Формула расчёта аннуитетных платежей: АП = СК ( ПС / 1-(1+ПС)

Дифференцированные платежи

Дифференцированные платежи в начале срока кредитования больше, а затем постепенно

Дифференцированные платежи

Дифференцированные платежи в начале срока кредитования больше, а затем постепенно

Чтобы вычислить сумму возврата основного долга, необходимо первоначальную сумму кредита разделить

Чтобы вычислить сумму возврата основного долга, необходимо первоначальную сумму кредита разделить

Часть банков исходят из того, что «в году 12 месяцев», и

Часть банков исходят из того, что «в году 12 месяцев», и

Цель исследовательской работы:

Цель нашей исследовательской работы – научиться с помощью электронных

Цель исследовательской работы:

Цель нашей исследовательской работы – научиться с помощью электронных

How to Update Norton Antivirus

How to Update Norton Antivirus Trying to Improve Android Boot Time With Readahead Tim Bird Sony Network Entertainment

Trying to Improve Android Boot Time With Readahead Tim Bird Sony Network Entertainment Оптимизировать под ключ: онлайн кассы 2018. Компания Гэндальф 2018-2019

Оптимизировать под ключ: онлайн кассы 2018. Компания Гэндальф 2018-2019 Сервис Управления Присутствием

Сервис Управления Присутствием Автоматизированная система управления космодромом

Автоматизированная система управления космодромом Классификаторы технико-экономической и социальной информации

Классификаторы технико-экономической и социальной информации БД и серверная часть приложения

БД и серверная часть приложения Компьютерные сети

Компьютерные сети Сегменты информационного бизнеса

Сегменты информационного бизнеса Сапр2021_Цикл 1_3н

Сапр2021_Цикл 1_3н Знакомство с новым учебником по информатике. (8 класс)

Знакомство с новым учебником по информатике. (8 класс) Advances in Real-Time Rendering in Games

Advances in Real-Time Rendering in Games Разработка ПО. Базовые компетенции

Разработка ПО. Базовые компетенции Базис языка визуального моделирования

Базис языка визуального моделирования Сопровождение и обслуживание программного обеспечения компьютерных систем

Сопровождение и обслуживание программного обеспечения компьютерных систем Win-кластер

Win-кластер Текстовый процессор MS Word

Текстовый процессор MS Word Homework 6. lecture 06. Домашнее задание 6. Лекция 06

Homework 6. lecture 06. Домашнее задание 6. Лекция 06 Компьютерная графика (Autodesk 3ds max) Лекция 9, часть 2. Освещение

Компьютерная графика (Autodesk 3ds max) Лекция 9, часть 2. Освещение Python. Основы. Работа с файлами. Лекция 11

Python. Основы. Работа с файлами. Лекция 11 Моделирование систем автоматического управления

Моделирование систем автоматического управления Проект патріотична гра. Краєзнавчий online-етап “Мереживо свят Донеччини”

Проект патріотична гра. Краєзнавчий online-етап “Мереживо свят Донеччини” Java Introduction Object Oriented Programming

Java Introduction Object Oriented Programming Растрові моделі даних

Растрові моделі даних SmartPlant 3D Common Task

SmartPlant 3D Common Task CSR in Microsoft Corporation

CSR in Microsoft Corporation Программное обеспечение реализации информационных процессов. (Лекция 5)

Программное обеспечение реализации информационных процессов. (Лекция 5) Текст как форма представления информации

Текст как форма представления информации