- Ekonometria- wykład 2, 3. Estymacja i weryfikacja modelu

Содержание

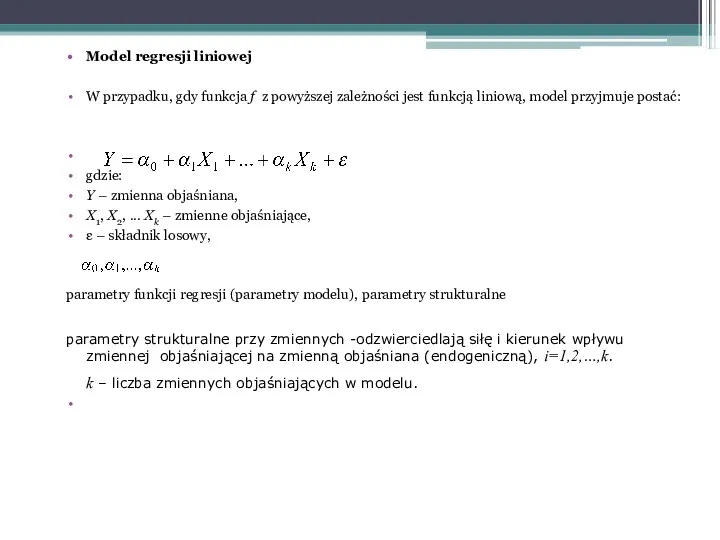

- 2. Model regresji liniowej W przypadku, gdy funkcja f z powyższej zależności jest funkcją liniową, model przyjmuje

- 3. ROWNOWAŻNE POJĘCIA EKONOMETRYCZNE • Zmienna Y nazywana jest : – Zmienną zależną – Zmienną objaśnianą –

- 4. Interpretacja: Jeżeli zmienna egzogeniczna xt1 wzrośnie o 1 jednostkę, a pozostałe zmienne objaśniające nie ulegną zmianie,

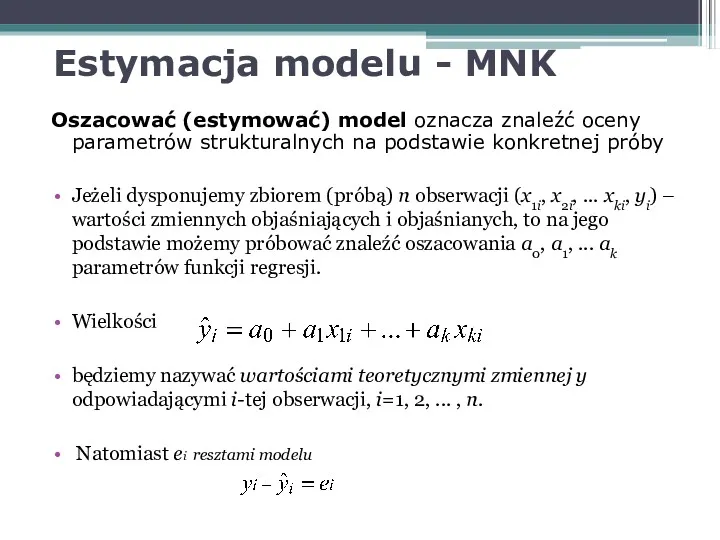

- 6. Estymacja modelu - MNK Oszacować (estymować) model oznacza znaleźć oceny parametrów strukturalnych na podstawie konkretnej próby

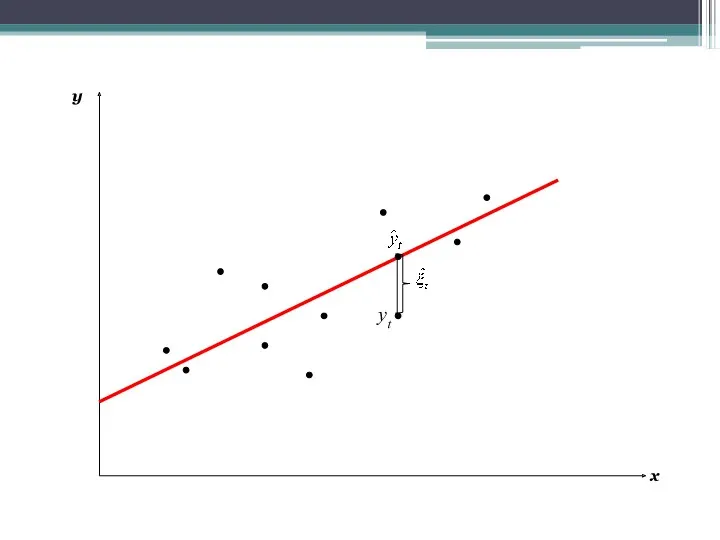

- 7. x y yt

- 8. Metody szacowania parametrów strukturalnych: - Metoda Najmniejszych Kwadratów (MNK) Metoda Momentów (MM), Metoda Największej Wiarygodności (MNW),

- 9. Założenia modelu regresji liniowej (założenia Gaussa-Markowa) Postać funkcji regresji jest liniowa i stała, tzn. relacja między

- 10. Składnik losowy ma rozkład normalny o średniej równej 0 i stałym odchyleniu standardowym, nie występuje autokorelacja

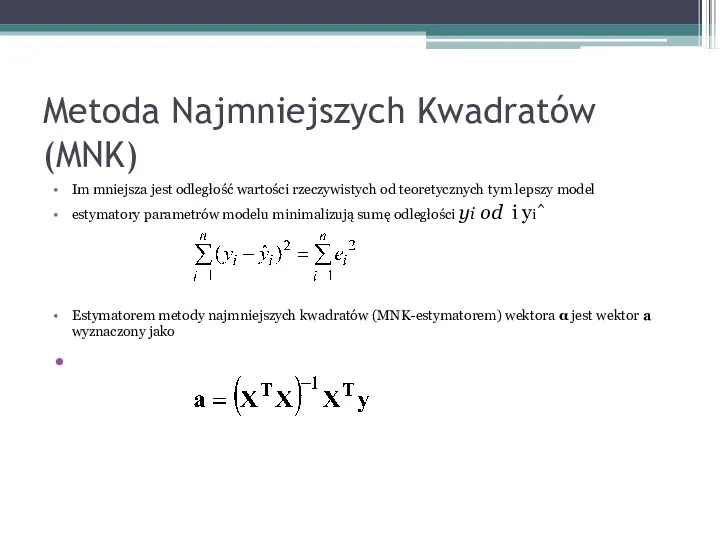

- 11. Metoda Najmniejszych Kwadratów (MNK) Im mniejsza jest odległość wartości rzeczywistych od teoretycznych tym lepszy model estymatory

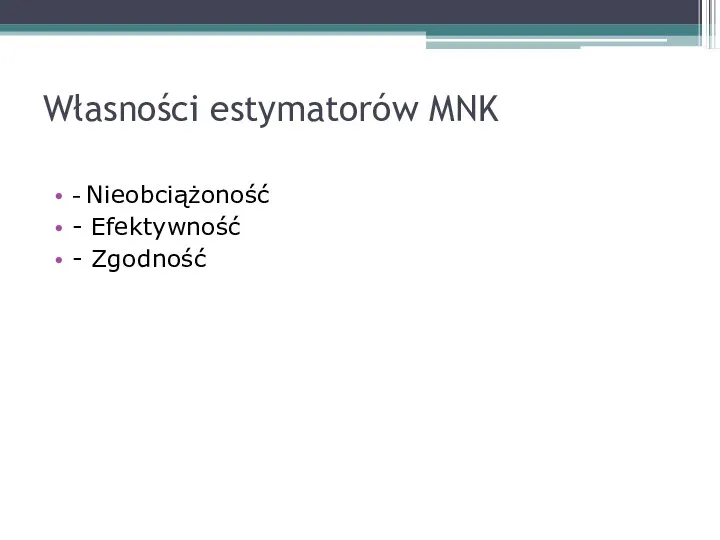

- 12. Własności estymatorów MNK - Nieobciążoność - Efektywność - Zgodność

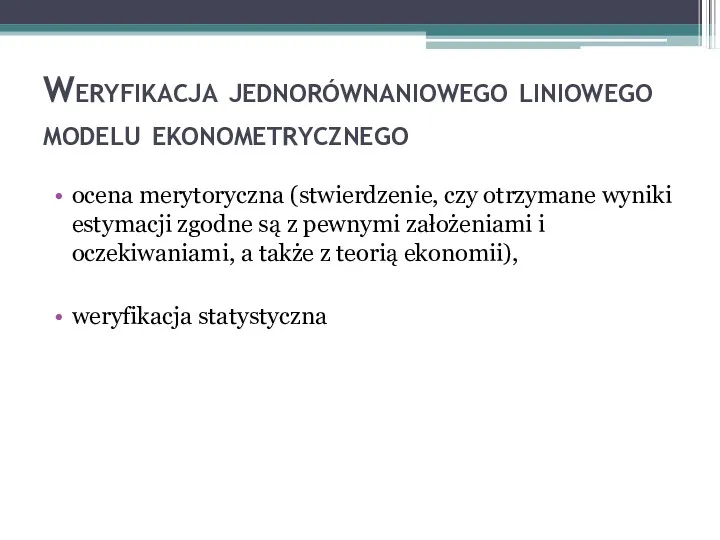

- 13. Weryfikacja jednorównaniowego liniowego modelu ekonometrycznego ocena merytoryczna (stwierdzenie, czy otrzymane wyniki estymacji zgodne są z pewnymi

- 14. Weryfikacja merytoryczna 1. określenie poprawności znaków przy parametrach; 2. interpretacja wartości oszacowanych parametrów (inaczej interpretuje się

- 15. Weryfikacja statystyczna Ocena stopnia dopasowania modelu – (parametry struktury stochastycznej modelu) współczynnik determinacji R2. Jest to

- 16. Współczynnik determinacji: określa, jaka część zmienności cechy zależnej jest wyjaśniona zmiennością cech niezależnych. Pewna część zmienności

- 17. - wariancja resztowa Miarą przeciętnej wielkości błędu dopasowania jest wariancja resztowa, która jest oceną wariancji składnika

- 18. przeciętny błąd szacunku parametru S(aj). Przedział ufności dla parametru gdzie 1-alfa jest współczynnikiem ufności, a talfa

- 19. Ocena istotności Sprawdzianem jest statystyka: Statystyka ma rozkład t-Studenta o n-k-1 stopniach swobody.

- 20. 1. Jeżeli |t(aj)| > tkryt wówczas (przy przyjętym z góry poziomie istotności) odrzucamy H0 na korzysc

- 22. Modele nieliniowe Model potęgowy Ogólny zapis statycznego modelu potęgowego

- 23. Parametry strukturalne w modelu potęgowym są elastycznościami cząstkowymi. Jest to model o stałych elastycznościach. Interpretacja: Jeżeli

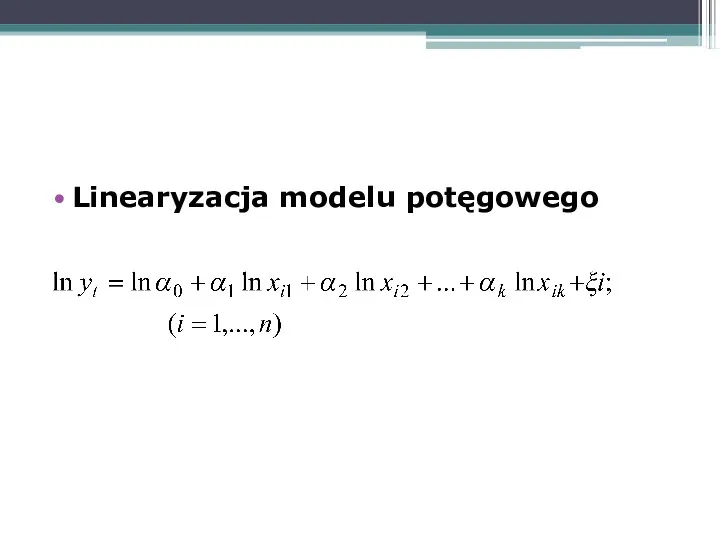

- 24. Linearyzacja modelu potęgowego

- 26. Funkcja potęgowa to często wykorzystywany model: -ekonometryczna funkcja produkcji Cobba-Douglasa - ekonometryczna funkcja popytu

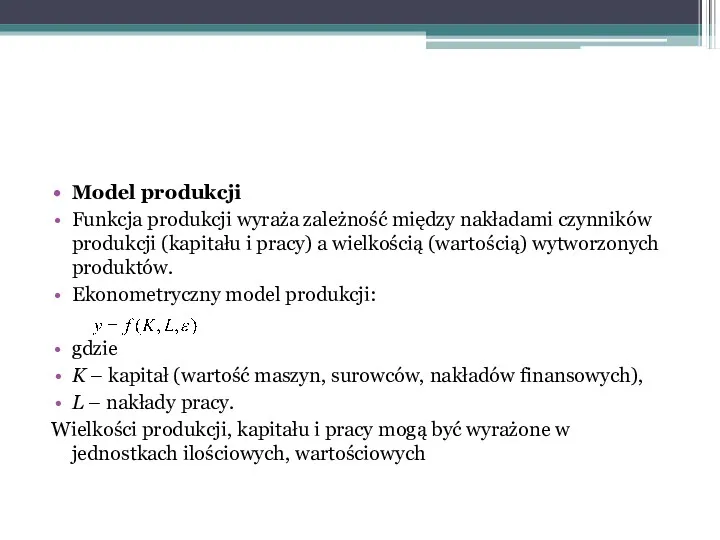

- 27. Model produkcji Funkcja produkcji wyraża zależność między nakładami czynników produkcji (kapitału i pracy) a wielkością (wartością)

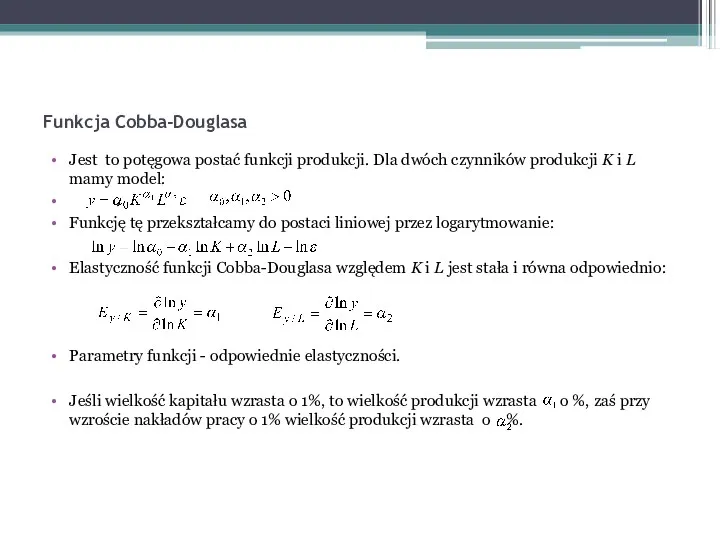

- 28. Funkcja Cobba-Douglasa Jest to potęgowa postać funkcji produkcji. Dla dwóch czynników produkcji K i L mamy

- 29. Modele popytu Funkcja popytu wyraża zależność poziomu popytu od czynników ekonomicznych i pozaekonomicznych. Główne czynniki ekonomiczne:

- 30. Elastyczności (E) Elastyczność dochodowa popytu jest zwykle dodatnia, elastyczność cenowa (względem ceny badanego produktu) jest zazwyczaj

- 31. makro- i mikroekonomiczne funkcje popytu Makroekonomiczne funkcje popytu mierzą popyt dla ludności na większym obszarze (regionu,

- 32. Mikroekonomiczne funkcje popytu wyrażają zależność popytu na określony produkt dla pojedynczych konsumentów lub gospodarstw w zależności

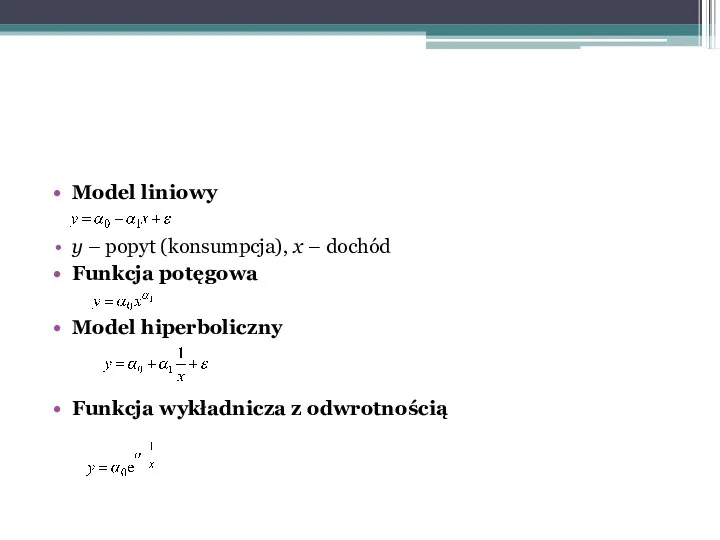

- 33. Model liniowy y – popyt (konsumpcja), x – dochód Funkcja potęgowa Model hiperboliczny Funkcja wykładnicza z

- 34. Weryfikacja stochastyczna- Własności składnika losowego brak autokorelacji składników losowych. stałość wariancji składników losowych. normalność rozkładu składnika

- 35. Własności składnika losowego Złamanie założeń o własnościach składnika losowego może mieć postać: autokorelacji, czyli korelacji między

- 36. Autokorelacja autokorelacja składnika losowego to korelacja między składnikami losowymi modelu autokorelacja między εt a εt-k określana

- 37. Autokorelacja: przyczyny natura procesów gospodarczych: skutki decyzji i zdarzeń ekonomicznych często rozciągają się na wiele miesięcy

- 38. jeżeli spełnione są założenia KMNK, w szczególności założenie o normalności rozkładu składnika losowego, reszty powinny być

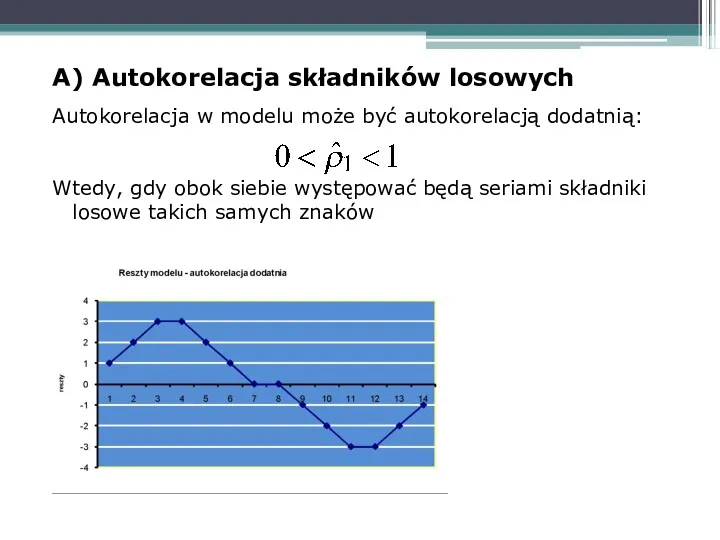

- 39. A) Autokorelacja składników losowych Autokorelacja w modelu może być autokorelacją dodatnią: Wtedy, gdy obok siebie występować

- 40. A) Autokorelacja składników losowych Autokorelacja w modelu może być autokorelacją ujemną: Wtedy, gdy obok siebie występują

- 41. dodatnia autokorelacja jest znacznie częściej występującą formą autokorelacji, niż autokorelacja ujemna. Jest ona powszechnym zjawiskiem w

- 42. Autokorelacja: test Durbina-Watsona (DW) bardzo prosty test autokorelacji obciążony licznymi wadami: można go zastosować wyłącznie do

- 43. Autokorelacja: test DW – cd. H0: ρ =0 H1: ρ >0, lub ρ statystyka empiryczna: z

- 44. Autokorelacja: test mnożnika Lagrange’a (LM) bardzo ogólny test; nie dotyczą go ograniczenia testu DW procedura dwustopniowa;

- 45. Autokorelacja: co dalej? dodanie zmiennych objaśniających zmiana postaci analitycznej modelu zmiana metody estymacji – Uogólniona Metoda

- 46. D) Stałość wariancji składników losowych Homoskedastyczność – składniki losowe w modelu mają stałą wariancję. Heteroskedastyczność –

- 47. Heteroskedastyczność skutki heteroskedastyczności składnika losowego dla estymatorów MNK: estymatory są nieefektywne statystyki oparte na wariancjach (a

- 48. Heteroskedastyczność: przyczyny wśród podmiotów zróżnicowanych między sobą można się spodziewać dużej zmienności zachowań, co może znaleźć

- 49. Heteroskedastyczność: test White’a procedura dwustopniowa: wymaga oszacowania modelu pomocniczego statystyka testowa (postaci T⋅R2, gdzie R2 jest

- 50. Heteroskedastyczność: test Goldfelda-Quandta test dla modeli z 1 zmienną objaśniającą x wymaga arbitralnego podziału zbioru obserwacji

- 51. Heteroskedastyczność: co dalej? zmiana metody estymacji: Uogólniona Metoda Najmniejszych Kwadratów (UMNK), albo jej równoważnik ważona MNK:

- 52. C) Normalność rozkładu składnika losowego Stosując wszystkie powyższe testy zakładaliśmy, że badana zmienna, a zatem składnik

- 54. Do wszystkich testów statystycznych Prawdopodobieństwo empiryczne – p-value, wartość-p Jest to prawdopodobieństwo przyjęcia przez statystykę wartości

- 55. www. kufel.torun.pl

- 56. Funkcja tendencji rozwojowej (trendu) należy do szczególnej klasy modeli, w których w roli zmiennej objaśniającej występuje

- 57. Składowe szeregów czasowych Wyróżnia się cztery składowe mające wpływ na zmienność zjawiska w ujęciu dynamicznym: trend

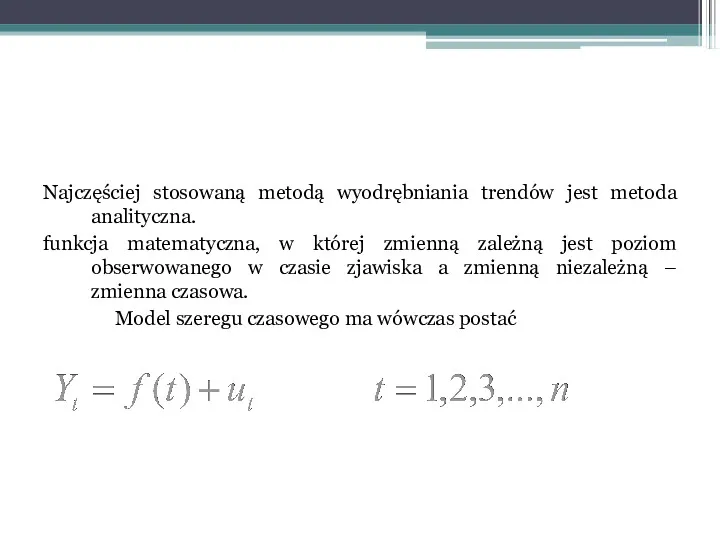

- 58. Najczęściej stosowaną metodą wyodrębniania trendów jest metoda analityczna. funkcja matematyczna, w której zmienną zależną jest poziom

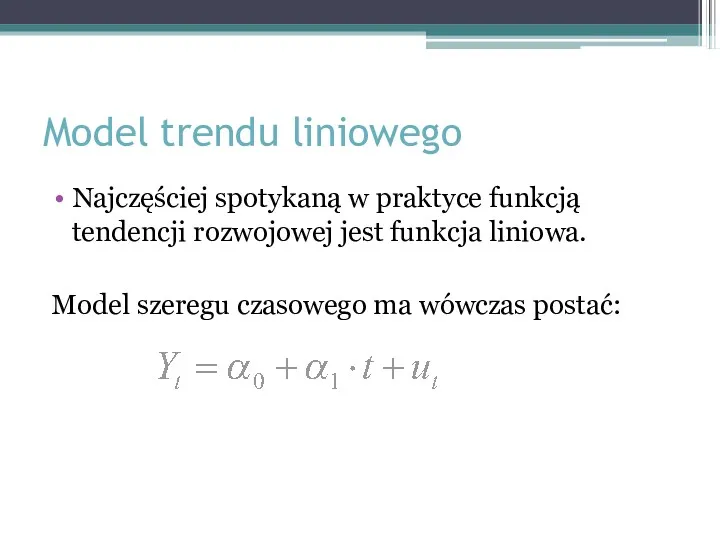

- 59. Najczęściej spotykaną w praktyce funkcją tendencji rozwojowej jest funkcja liniowa. Model szeregu czasowego ma wówczas postać:

- 60. Aby wykonac prognoze na podstawie jednorównaniowego modelu opisowego, musi on charakteryzowac sie dobrymi własnosciami. Jego jakosc

- 61. Same prognozy moga miec charakter punktowy (wynikiem jest konkretna wartosc liczbowa) lub przedziałowy (otrzymujemy przedział, który

- 63. Скачать презентацию

Model regresji liniowej

W przypadku, gdy funkcja f z powyższej zależności jest

Model regresji liniowej

W przypadku, gdy funkcja f z powyższej zależności jest

ROWNOWAŻNE POJĘCIA EKONOMETRYCZNE

• Zmienna Y nazywana jest :

– Zmienną zależną

– Zmienną

ROWNOWAŻNE POJĘCIA EKONOMETRYCZNE

• Zmienna Y nazywana jest :

– Zmienną zależną

– Zmienną

Interpretacja: Jeżeli zmienna egzogeniczna xt1 wzrośnie o 1 jednostkę, a pozostałe

Interpretacja: Jeżeli zmienna egzogeniczna xt1 wzrośnie o 1 jednostkę, a pozostałe

Estymacja modelu - MNK

Oszacować (estymować) model oznacza znaleźć oceny parametrów

Estymacja modelu - MNK

Oszacować (estymować) model oznacza znaleźć oceny parametrów

x

y

yt

x

y

yt

Metody szacowania parametrów strukturalnych:

- Metoda Najmniejszych Kwadratów (MNK)

Metoda Momentów (MM),

Metoda

Metody szacowania parametrów strukturalnych:

- Metoda Najmniejszych Kwadratów (MNK)

Metoda Momentów (MM),

Metoda

Założenia modelu regresji liniowej (założenia Gaussa-Markowa)

Postać funkcji regresji jest liniowa i

Założenia modelu regresji liniowej (założenia Gaussa-Markowa)

Postać funkcji regresji jest liniowa i

Składnik losowy ma rozkład normalny

o średniej równej 0 i stałym odchyleniu

Składnik losowy ma rozkład normalny

o średniej równej 0 i stałym odchyleniu

Metoda Najmniejszych Kwadratów (MNK)

Im mniejsza jest odległość wartości rzeczywistych od teoretycznych

Metoda Najmniejszych Kwadratów (MNK)

Im mniejsza jest odległość wartości rzeczywistych od teoretycznych

Własności estymatorów MNK

- Nieobciążoność

- Efektywność

- Zgodność

Własności estymatorów MNK

- Nieobciążoność

- Efektywność

- Zgodność

Weryfikacja jednorównaniowego liniowego modelu ekonometrycznego

ocena merytoryczna (stwierdzenie, czy otrzymane wyniki estymacji

Weryfikacja jednorównaniowego liniowego modelu ekonometrycznego

ocena merytoryczna (stwierdzenie, czy otrzymane wyniki estymacji

Weryfikacja merytoryczna

1. określenie poprawności znaków przy parametrach;

2. interpretacja wartości oszacowanych parametrów

(inaczej

Weryfikacja merytoryczna

1. określenie poprawności znaków przy parametrach;

2. interpretacja wartości oszacowanych parametrów

(inaczej

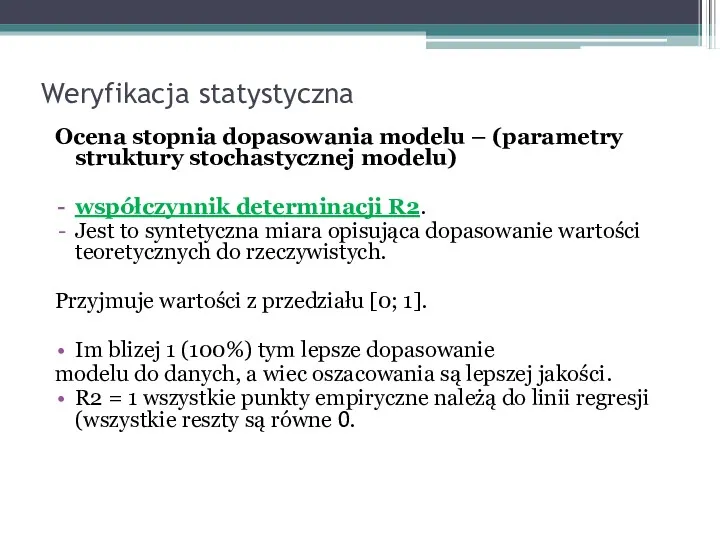

Weryfikacja statystyczna

Ocena stopnia dopasowania modelu – (parametry struktury stochastycznej modelu)

współczynnik determinacji

Weryfikacja statystyczna

Ocena stopnia dopasowania modelu – (parametry struktury stochastycznej modelu)

współczynnik determinacji

Współczynnik determinacji: określa, jaka część zmienności cechy zależnej jest wyjaśniona zmiennością

Współczynnik determinacji: określa, jaka część zmienności cechy zależnej jest wyjaśniona zmiennością

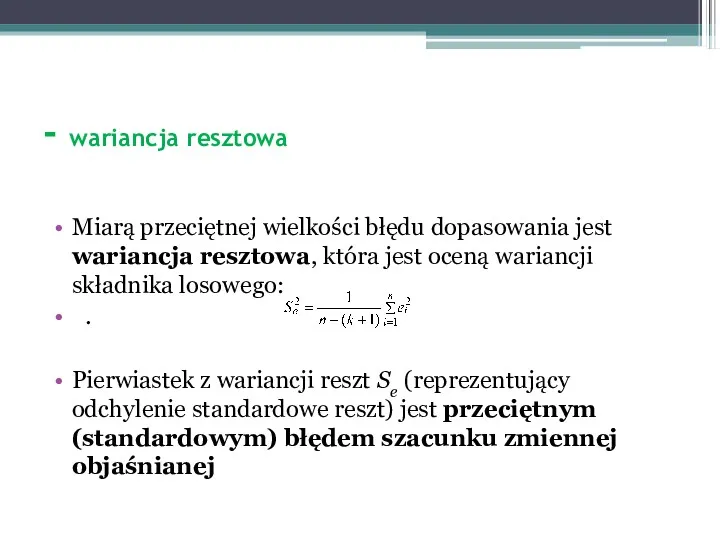

- wariancja resztowa

Miarą przeciętnej wielkości błędu dopasowania jest wariancja resztowa, która

- wariancja resztowa

Miarą przeciętnej wielkości błędu dopasowania jest wariancja resztowa, która

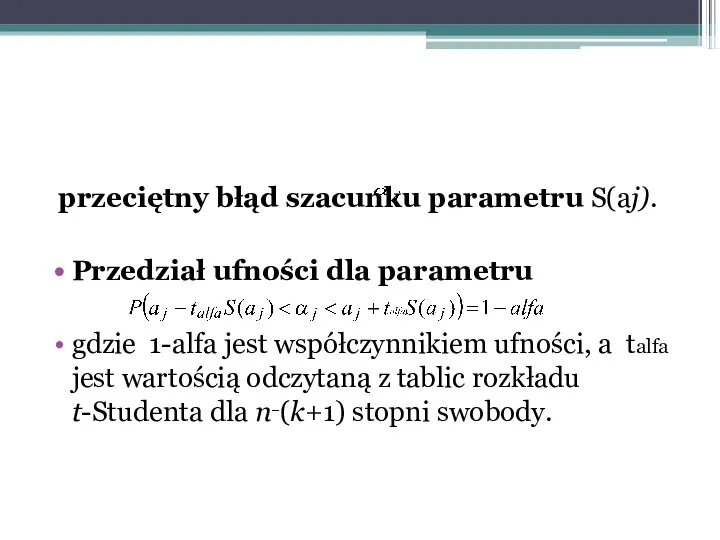

przeciętny błąd szacunku parametru S(aj).

Przedział ufności dla parametru

gdzie 1-alfa

przeciętny błąd szacunku parametru S(aj).

Przedział ufności dla parametru

gdzie 1-alfa

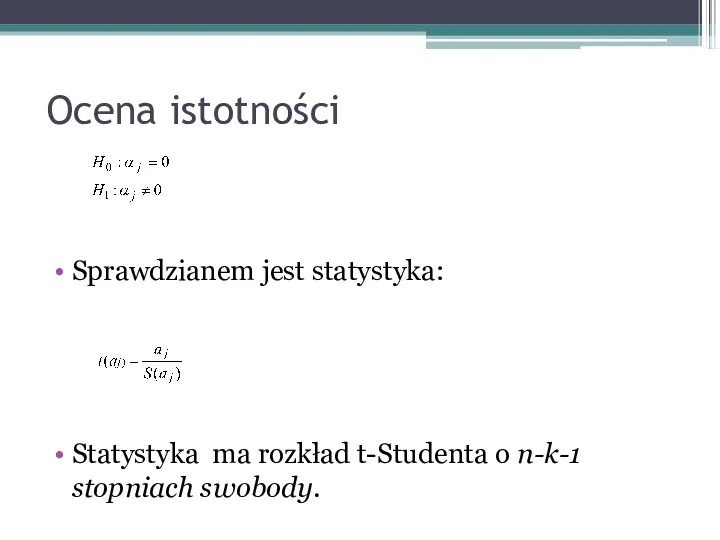

Ocena istotności

Sprawdzianem jest statystyka:

Statystyka ma rozkład t-Studenta o n-k-1 stopniach

Ocena istotności

Sprawdzianem jest statystyka:

Statystyka ma rozkład t-Studenta o n-k-1 stopniach

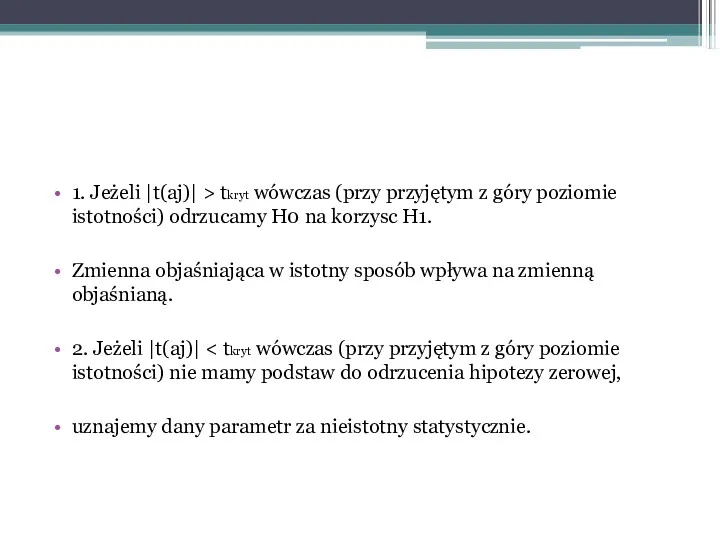

1. Jeżeli |t(aj)| > tkryt wówczas (przy przyjętym z góry poziomie

1. Jeżeli |t(aj)| > tkryt wówczas (przy przyjętym z góry poziomie

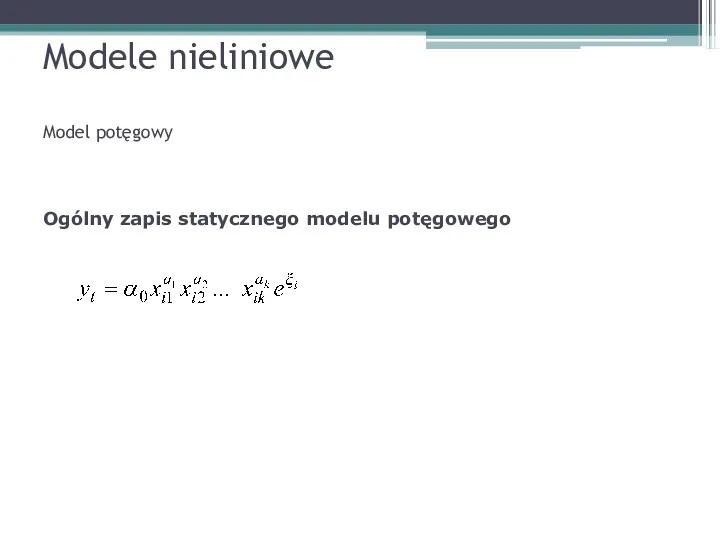

Modele nieliniowe

Model potęgowy

Ogólny zapis statycznego modelu potęgowego

Modele nieliniowe

Model potęgowy

Ogólny zapis statycznego modelu potęgowego

Parametry strukturalne w modelu potęgowym są elastycznościami cząstkowymi. Jest to model

Parametry strukturalne w modelu potęgowym są elastycznościami cząstkowymi. Jest to model

Linearyzacja modelu potęgowego

Linearyzacja modelu potęgowego

Funkcja potęgowa to często wykorzystywany model:

-ekonometryczna funkcja produkcji Cobba-Douglasa

- ekonometryczna

Funkcja potęgowa to często wykorzystywany model:

-ekonometryczna funkcja produkcji Cobba-Douglasa

- ekonometryczna

Model produkcji

Funkcja produkcji wyraża zależność między nakładami czynników produkcji (kapitału

Model produkcji

Funkcja produkcji wyraża zależność między nakładami czynników produkcji (kapitału

Funkcja Cobba-Douglasa

Jest to potęgowa postać funkcji produkcji. Dla dwóch czynników produkcji

Funkcja Cobba-Douglasa

Jest to potęgowa postać funkcji produkcji. Dla dwóch czynników produkcji

Modele popytu

Funkcja popytu wyraża zależność poziomu popytu od czynników ekonomicznych

Modele popytu

Funkcja popytu wyraża zależność poziomu popytu od czynników ekonomicznych

Elastyczności (E)

Elastyczność dochodowa popytu jest zwykle dodatnia,

elastyczność cenowa (względem

Elastyczności (E)

Elastyczność dochodowa popytu jest zwykle dodatnia,

elastyczność cenowa (względem

makro- i mikroekonomiczne funkcje popytu

Makroekonomiczne funkcje popytu

mierzą popyt dla ludności

makro- i mikroekonomiczne funkcje popytu

Makroekonomiczne funkcje popytu

mierzą popyt dla ludności

Mikroekonomiczne funkcje popytu

wyrażają zależność popytu na określony produkt dla pojedynczych

Mikroekonomiczne funkcje popytu

wyrażają zależność popytu na określony produkt dla pojedynczych

Model liniowy

y – popyt (konsumpcja), x – dochód

Funkcja potęgowa

Model hiperboliczny

Funkcja

Model liniowy

y – popyt (konsumpcja), x – dochód

Funkcja potęgowa

Model hiperboliczny

Funkcja

Weryfikacja stochastyczna- Własności składnika losowego

brak autokorelacji składników losowych.

stałość wariancji składników losowych.

normalność

Weryfikacja stochastyczna- Własności składnika losowego

brak autokorelacji składników losowych.

stałość wariancji składników losowych.

normalność

Własności składnika losowego

Złamanie założeń o własnościach składnika losowego może mieć postać:

autokorelacji,

Własności składnika losowego

Złamanie założeń o własnościach składnika losowego może mieć postać:

autokorelacji,

Autokorelacja

autokorelacja składnika losowego to korelacja między składnikami losowymi modelu

autokorelacja między εt

Autokorelacja

autokorelacja składnika losowego to korelacja między składnikami losowymi modelu

autokorelacja między εt

Autokorelacja: przyczyny

natura procesów gospodarczych: skutki decyzji i zdarzeń ekonomicznych często rozciągają

Autokorelacja: przyczyny

natura procesów gospodarczych: skutki decyzji i zdarzeń ekonomicznych często rozciągają

jeżeli spełnione są założenia KMNK, w szczególności założenie o normalności rozkładu

jeżeli spełnione są założenia KMNK, w szczególności założenie o normalności rozkładu

A) Autokorelacja składników losowych

Autokorelacja w modelu może być autokorelacją dodatnią:

Wtedy, gdy

A) Autokorelacja składników losowych

Autokorelacja w modelu może być autokorelacją dodatnią:

Wtedy, gdy

A) Autokorelacja składników losowych

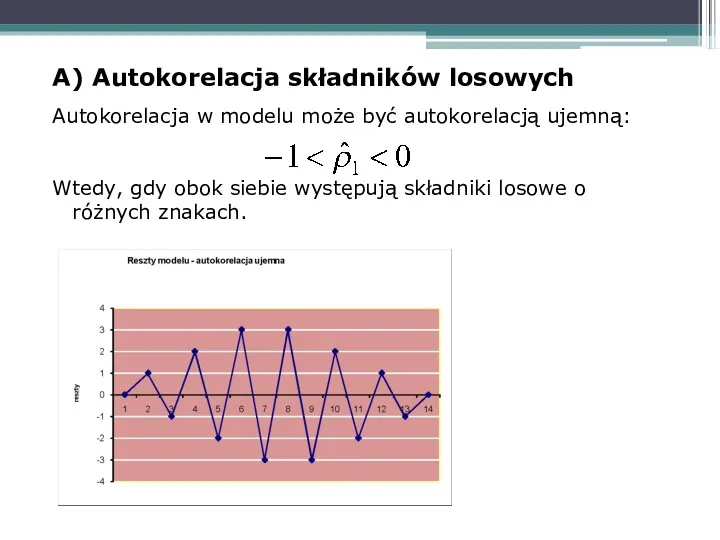

Autokorelacja w modelu może być autokorelacją ujemną:

Wtedy, gdy

A) Autokorelacja składników losowych

Autokorelacja w modelu może być autokorelacją ujemną:

Wtedy, gdy

dodatnia autokorelacja jest znacznie częściej występującą formą autokorelacji, niż autokorelacja ujemna.

dodatnia autokorelacja jest znacznie częściej występującą formą autokorelacji, niż autokorelacja ujemna.

Autokorelacja:

test Durbina-Watsona (DW)

bardzo prosty test autokorelacji

obciążony licznymi wadami:

można go zastosować

Autokorelacja:

test Durbina-Watsona (DW)

bardzo prosty test autokorelacji

obciążony licznymi wadami:

można go zastosować

Autokorelacja: test DW – cd.

H0: ρ =0 H1: ρ >0, lub

Autokorelacja: test DW – cd.

H0: ρ =0 H1: ρ >0, lub

Autokorelacja: test mnożnika Lagrange’a (LM)

bardzo ogólny test; nie dotyczą go ograniczenia

Autokorelacja: test mnożnika Lagrange’a (LM)

bardzo ogólny test; nie dotyczą go ograniczenia

Autokorelacja: co dalej?

dodanie zmiennych objaśniających

zmiana postaci analitycznej modelu

zmiana metody estymacji –

Autokorelacja: co dalej?

dodanie zmiennych objaśniających

zmiana postaci analitycznej modelu

zmiana metody estymacji –

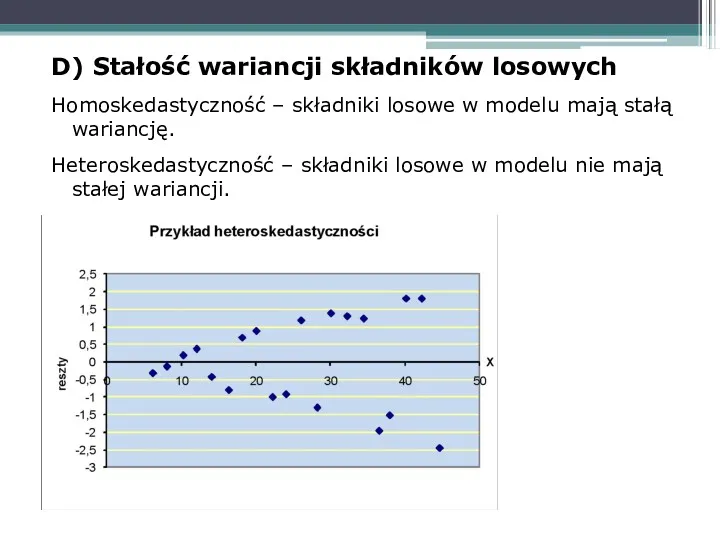

D) Stałość wariancji składników losowych

Homoskedastyczność – składniki losowe w modelu mają

D) Stałość wariancji składników losowych

Homoskedastyczność – składniki losowe w modelu mają

Heteroskedastyczność

skutki heteroskedastyczności składnika losowego dla estymatorów MNK:

estymatory są nieefektywne

statystyki oparte na

Heteroskedastyczność

skutki heteroskedastyczności składnika losowego dla estymatorów MNK:

estymatory są nieefektywne

statystyki oparte na

Heteroskedastyczność: przyczyny

wśród podmiotów zróżnicowanych między sobą można się spodziewać dużej zmienności

Heteroskedastyczność: przyczyny

wśród podmiotów zróżnicowanych między sobą można się spodziewać dużej zmienności

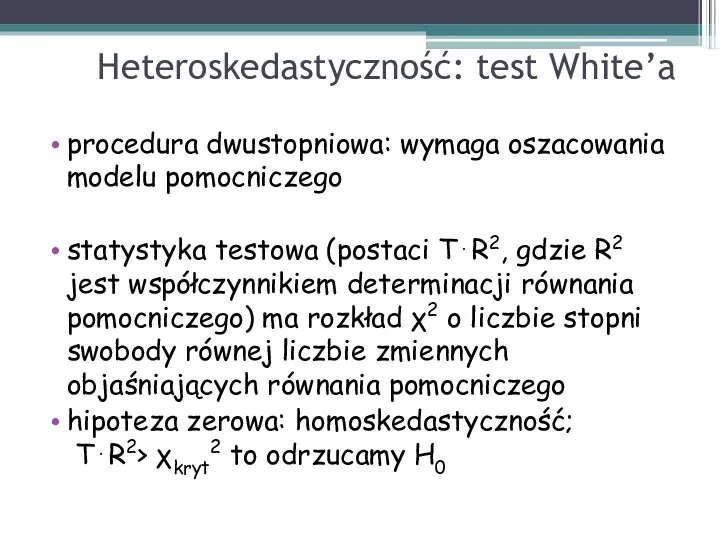

Heteroskedastyczność: test White’a

procedura dwustopniowa: wymaga oszacowania modelu pomocniczego

statystyka testowa (postaci

Heteroskedastyczność: test White’a

procedura dwustopniowa: wymaga oszacowania modelu pomocniczego

statystyka testowa (postaci

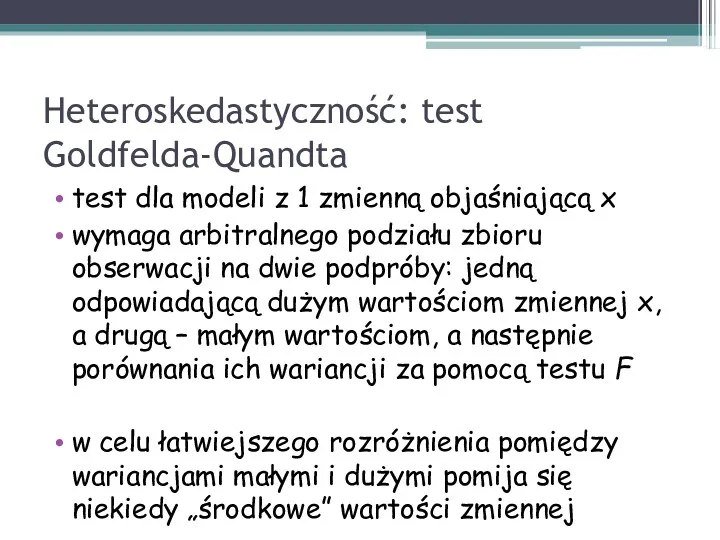

Heteroskedastyczność: test Goldfelda-Quandta

test dla modeli z 1 zmienną objaśniającą x

wymaga arbitralnego

Heteroskedastyczność: test Goldfelda-Quandta

test dla modeli z 1 zmienną objaśniającą x

wymaga arbitralnego

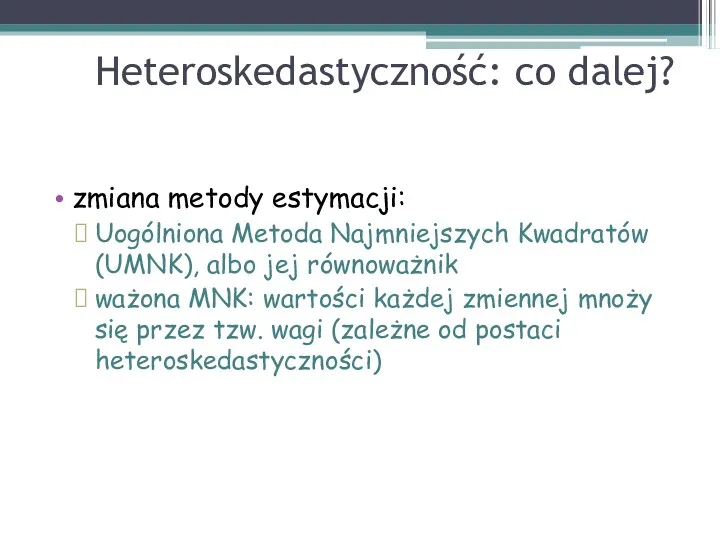

Heteroskedastyczność: co dalej?

zmiana metody estymacji:

Uogólniona Metoda Najmniejszych Kwadratów (UMNK), albo jej

Heteroskedastyczność: co dalej?

zmiana metody estymacji:

Uogólniona Metoda Najmniejszych Kwadratów (UMNK), albo jej

C) Normalność rozkładu składnika losowego

Stosując wszystkie powyższe testy zakładaliśmy, że badana

C) Normalność rozkładu składnika losowego

Stosując wszystkie powyższe testy zakładaliśmy, że badana

Do wszystkich testów statystycznych

Prawdopodobieństwo empiryczne – p-value, wartość-p

Jest to prawdopodobieństwo przyjęcia

Do wszystkich testów statystycznych

Prawdopodobieństwo empiryczne – p-value, wartość-p

Jest to prawdopodobieństwo przyjęcia

www. kufel.torun.pl

www. kufel.torun.pl

Funkcja tendencji rozwojowej (trendu) należy do szczególnej klasy modeli, w których

Funkcja tendencji rozwojowej (trendu) należy do szczególnej klasy modeli, w których

Składowe szeregów czasowych

Wyróżnia się cztery składowe mające wpływ na zmienność zjawiska

Składowe szeregów czasowych

Wyróżnia się cztery składowe mające wpływ na zmienność zjawiska

Najczęściej stosowaną metodą wyodrębniania trendów jest metoda analityczna.

funkcja matematyczna, w

Najczęściej stosowaną metodą wyodrębniania trendów jest metoda analityczna.

funkcja matematyczna, w

Najczęściej spotykaną w praktyce funkcją tendencji rozwojowej jest funkcja liniowa.

Model

Najczęściej spotykaną w praktyce funkcją tendencji rozwojowej jest funkcja liniowa.

Model

Aby wykonac prognoze na podstawie jednorównaniowego modelu opisowego, musi on charakteryzowac

sie

Aby wykonac prognoze na podstawie jednorównaniowego modelu opisowego, musi on charakteryzowac

sie

Same prognozy moga miec

charakter punktowy (wynikiem jest konkretna wartosc liczbowa) lub

Same prognozy moga miec

charakter punktowy (wynikiem jest konkretna wartosc liczbowa) lub

Математическая викторина. Своя игра

Математическая викторина. Своя игра Многофакторный дисперсионный анализ. Основное различие многофакторного анализа от однофакторного. Эффекты взаимодействия

Многофакторный дисперсионный анализ. Основное различие многофакторного анализа от однофакторного. Эффекты взаимодействия Доказательство теоремы

Доказательство теоремы Вычитания с переходом через десяток

Вычитания с переходом через десяток Виды треугольников

Виды треугольников Математический аукцион. Задачи

Математический аукцион. Задачи Понятия теории графов

Понятия теории графов Статистическая проверка статистических гипотез

Статистическая проверка статистических гипотез Урок математики. Площадь (3 класс)

Урок математики. Площадь (3 класс) Решение задач с помощью уравнений

Решение задач с помощью уравнений Ох,уж эта математика! Команды Квадрат и Звезды

Ох,уж эта математика! Команды Квадрат и Звезды Развивающие игры-тренажеры из бросового материала для формирования математических способностей дошкольников

Развивающие игры-тренажеры из бросового материала для формирования математических способностей дошкольников Синтез оптимального керування для систем диференціальних рівнянь з інтегральним запізненням по аргументу та нефіксованим часом

Синтез оптимального керування для систем диференціальних рівнянь з інтегральним запізненням по аргументу та нефіксованим часом Математическая игра Колесо фортуны

Математическая игра Колесо фортуны Геодезия. Определение площадей

Геодезия. Определение площадей Додавання виду 45 + 3 (ознайомлення). Знаходження невідомого доданка. Аналіз умови задачі. Урок №116

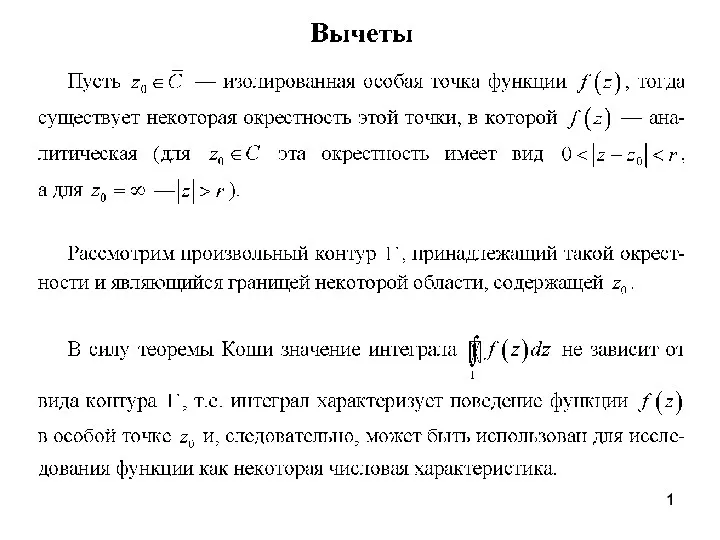

Додавання виду 45 + 3 (ознайомлення). Знаходження невідомого доданка. Аналіз умови задачі. Урок №116 Вычеты. Основная теорема о вычетах

Вычеты. Основная теорема о вычетах Готовимся ЕГЭ. Тренажёр по теме Производная задание В8

Готовимся ЕГЭ. Тренажёр по теме Производная задание В8 Решение краевых задач для уравнений эллиптического вида, методом функций Грина

Решение краевых задач для уравнений эллиптического вида, методом функций Грина Трапеция. Виды трапеций

Трапеция. Виды трапеций Статистическая обработка данных. Повторение

Статистическая обработка данных. Повторение Признаки равенства прямоугольных треугольников. 7 класс

Признаки равенства прямоугольных треугольников. 7 класс Умножение разности двух выражений на их сумму

Умножение разности двух выражений на их сумму Четырехугольники 8 класс

Четырехугольники 8 класс Презентация Арифметические действия над числами

Презентация Арифметические действия над числами Координатная плоскость. 7 класс

Координатная плоскость. 7 класс Решение заданий В8 ЕГЭ по математике

Решение заданий В8 ЕГЭ по математике История происхождения дробей в разных странах

История происхождения дробей в разных странах