Этапы расчета прогнозных значений с помощью корреляционно-регрессионного анализа (многофакторная модель) презентация

- Этапы расчета прогнозных значений с помощью корреляционно-регрессионного анализа (многофакторная модель)

Содержание

- 2. Исходные данные На основе статистических данных, представленных в таблице, выявить причинно-следственные зависимости между показателями, количественно оценить

- 3. Исходные данные

- 4. После сбора информации и анализа исходных данных, первоначально необходимо произвести корреляционный анализ, путем построения матрицы коэффициентов

- 5. !!! Одним из условий регрессионной модели является предположение о функциональной независимости объясняющих переменных. Высокая корреляция между

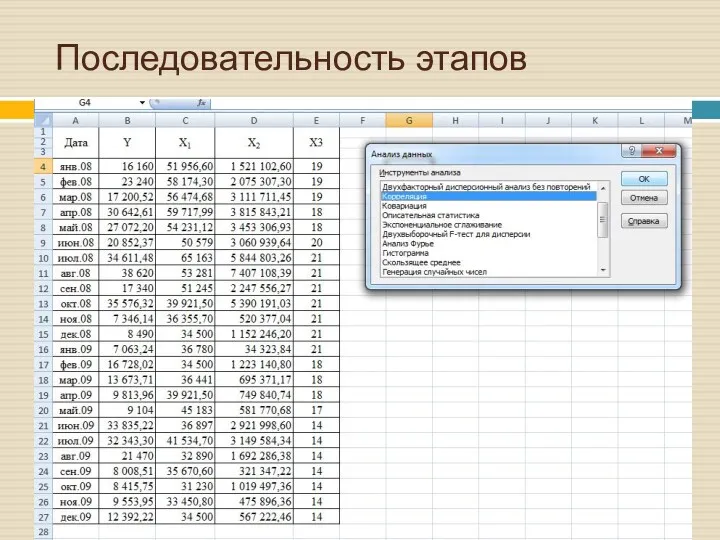

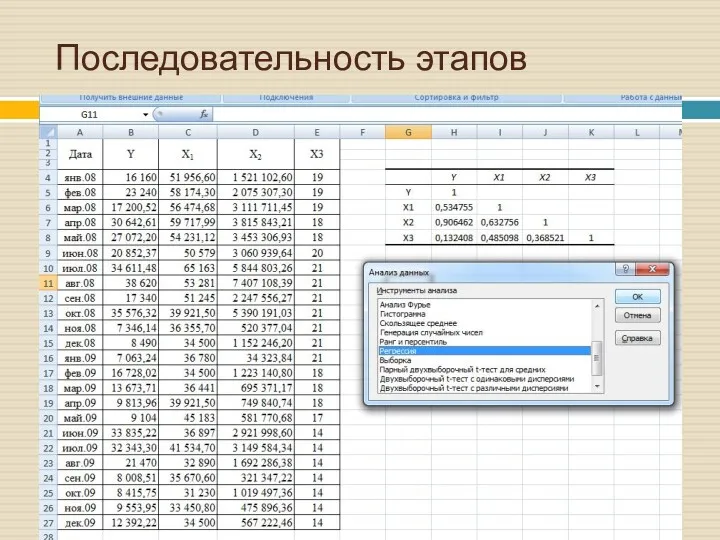

- 6. Для проведения корреляционного анализа можно воспользоваться пакетом анализа MS Excel, выбрав вкладку «Данные» => «Анализ данных»

- 7. Последовательность этапов

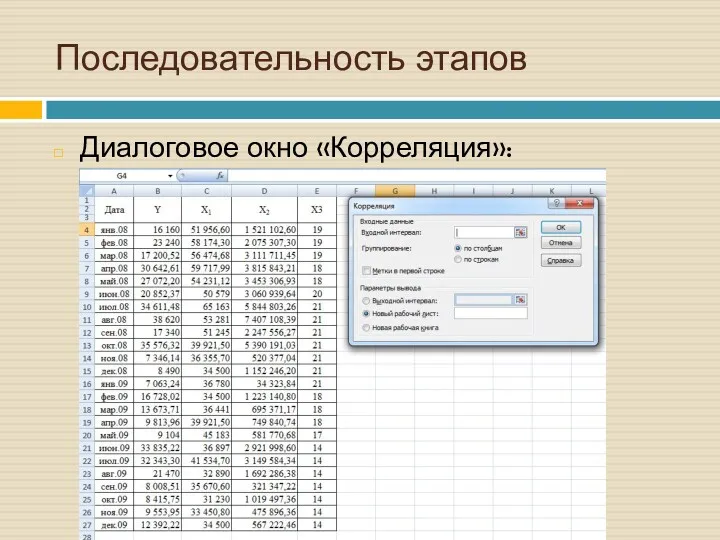

- 8. Последовательность этапов Диалоговое окно «Корреляция»:

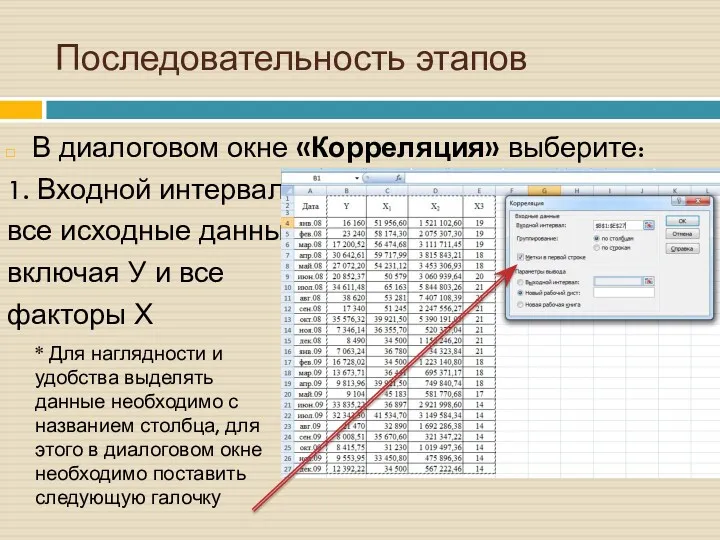

- 9. Последовательность этапов В диалоговом окне «Корреляция» выберите: 1. Входной интервал: все исходные данные, включая У и

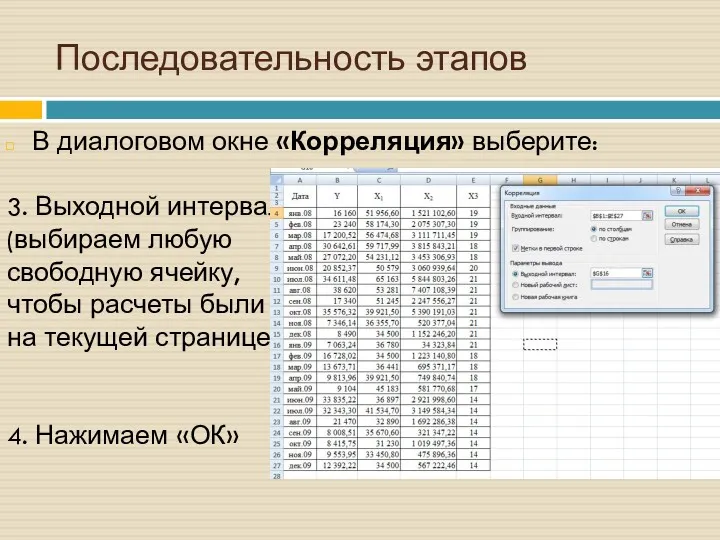

- 10. Последовательность этапов В диалоговом окне «Корреляция» выберите: 3. Выходной интервал (выбираем любую свободную ячейку, чтобы расчеты

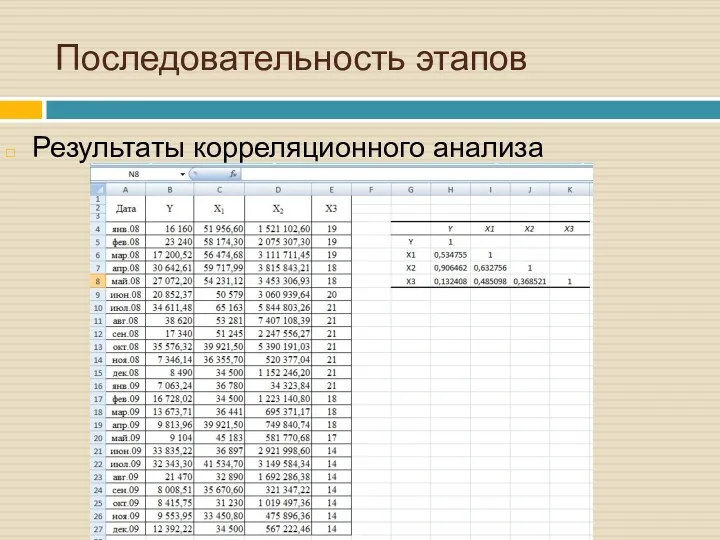

- 11. Последовательность этапов Результаты корреляционного анализа

- 12. Последовательность этапов На основе анализа матрицы оценок коэффициентов парной корреляции можно сделать вывод о том, что

- 13. Далее необходимо провести регрессионный анализ, для этого можно воспользоваться пакетом анализа MS Excel, выбрав вкладку «Данные»

- 14. Последовательность этапов

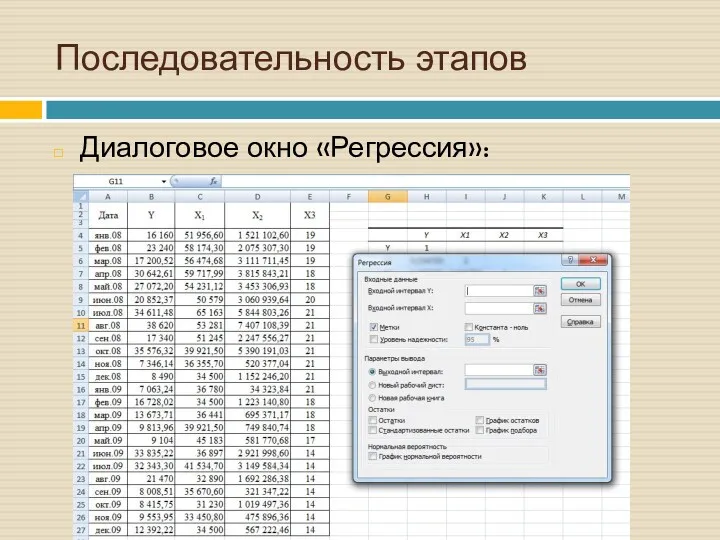

- 15. Последовательность этапов Диалоговое окно «Регрессия»:

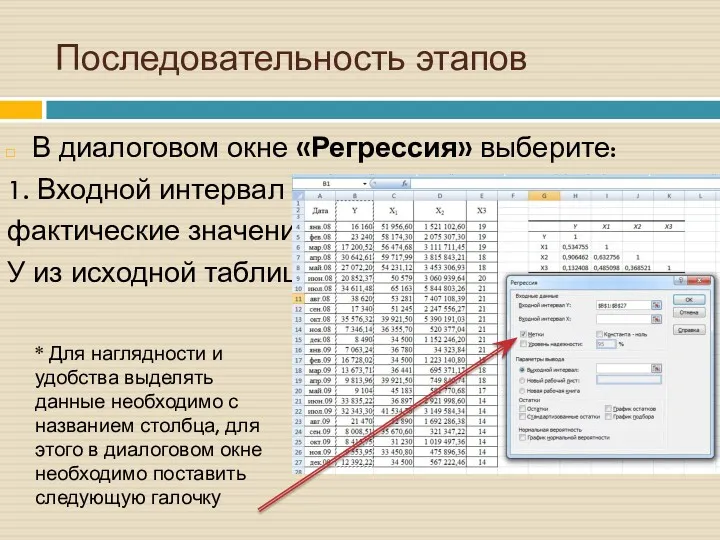

- 16. Последовательность этапов В диалоговом окне «Регрессия» выберите: 1. Входной интервал У: фактические значения У из исходной

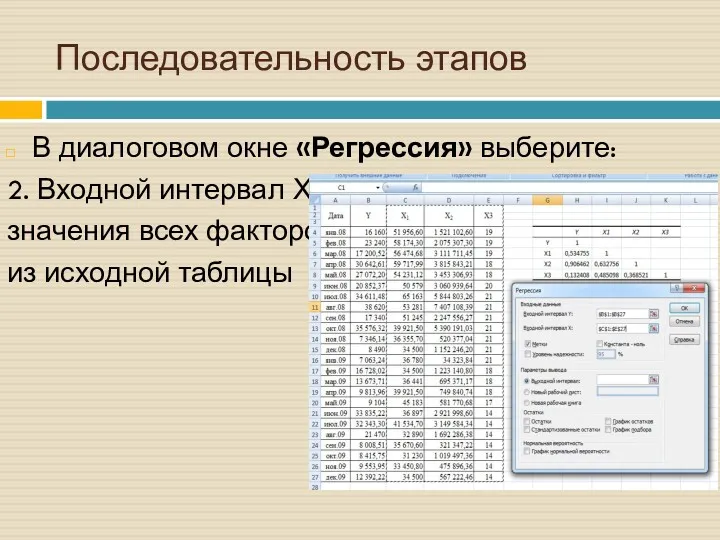

- 17. Последовательность этапов В диалоговом окне «Регрессия» выберите: 2. Входной интервал Х: значения всех факторов Х из

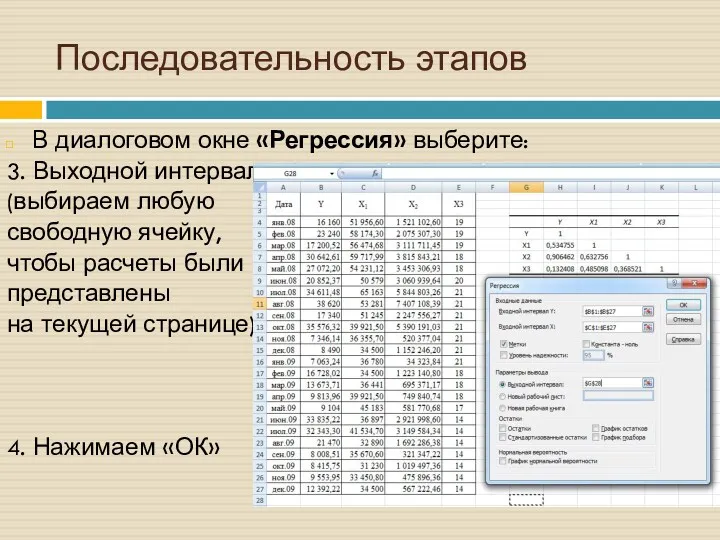

- 18. Последовательность этапов В диалоговом окне «Регрессия» выберите: 3. Выходной интервал (выбираем любую свободную ячейку, чтобы расчеты

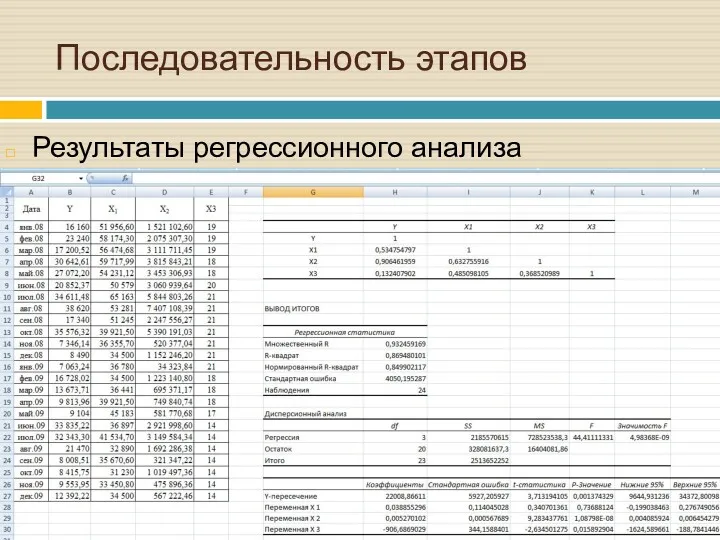

- 19. Последовательность этапов Результаты регрессионного анализа

- 20. Главная цель регрессионного анализа – это выявление существенных факторов (Х), влияющих на исследуемый показатель (У). Для

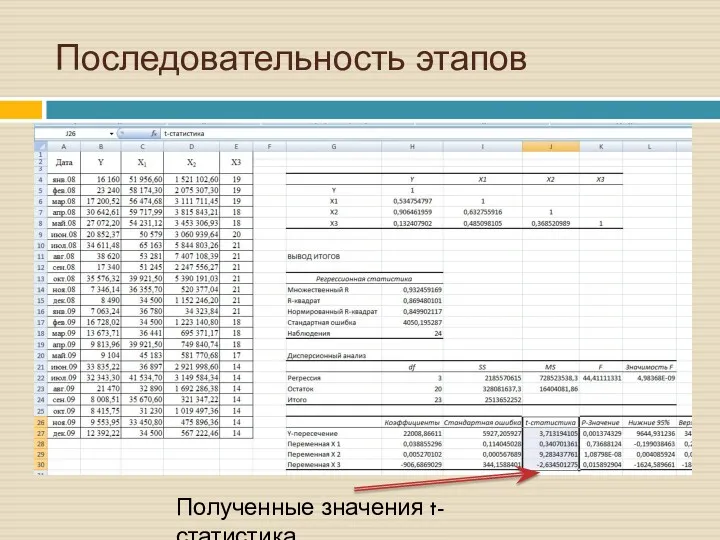

- 21. Последовательность этапов Полученные значения t-статистика

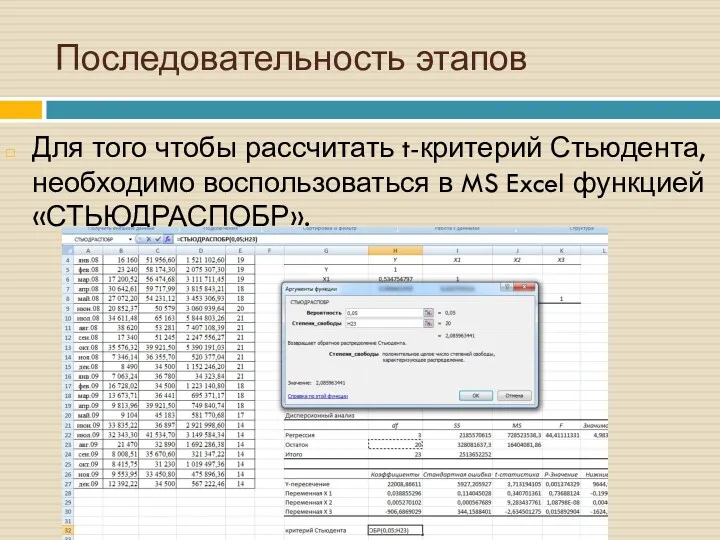

- 22. Для того чтобы рассчитать t-критерий Стьюдента, необходимо воспользоваться в MS Excel функцией «СТЬЮДРАСПОБР». Последовательность этапов

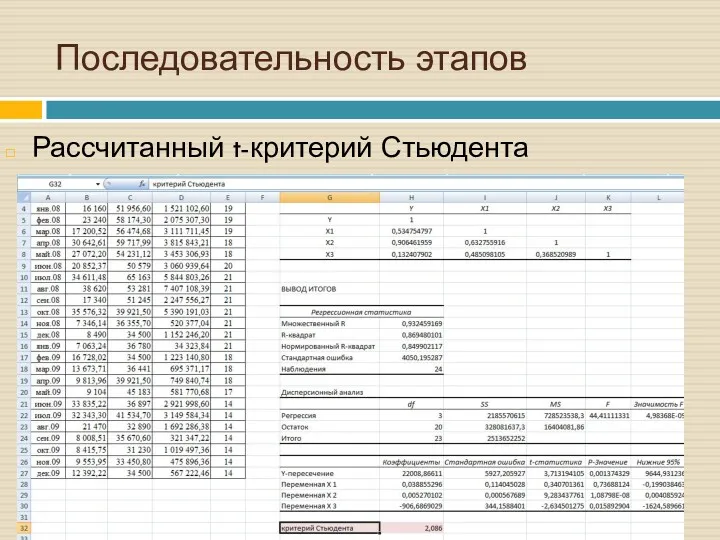

- 23. Рассчитанный t-критерий Стьюдента Последовательность этапов

- 24. Если |tстат. | Если | tстат. |> tкр. Ст. значит, коэффициент является статистически значимыми (то есть

- 25. По результатам регрессионного анализа при сравнении расчётных значений с табличным значением t-критерия Стьюдента фактор Х1 является

- 26. Так как фактор Х1 является несущественным, следовательно, его необходимо исключить из анализа и провести регрессионный анализ

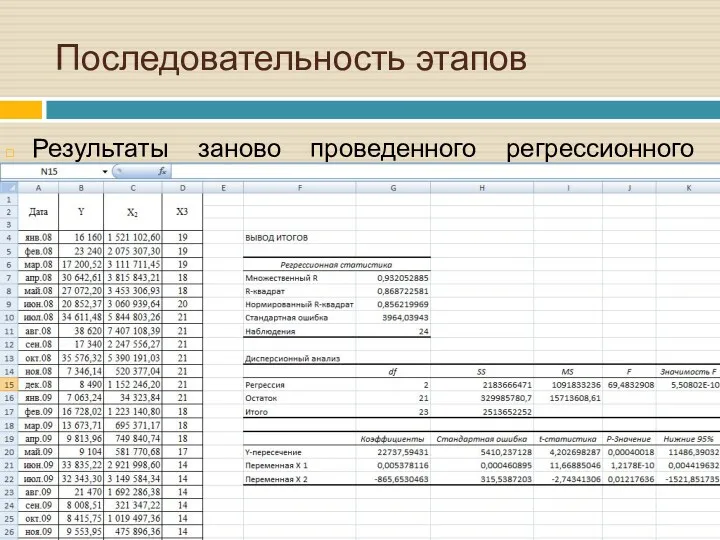

- 27. Результаты заново проведенного регрессионного анализа Последовательность этапов

- 28. Далее заново определяем какие факторы являются существенными, путем сравнения полученных значений «t-статистика» с рассчитанным t-критерием Стьюдента.

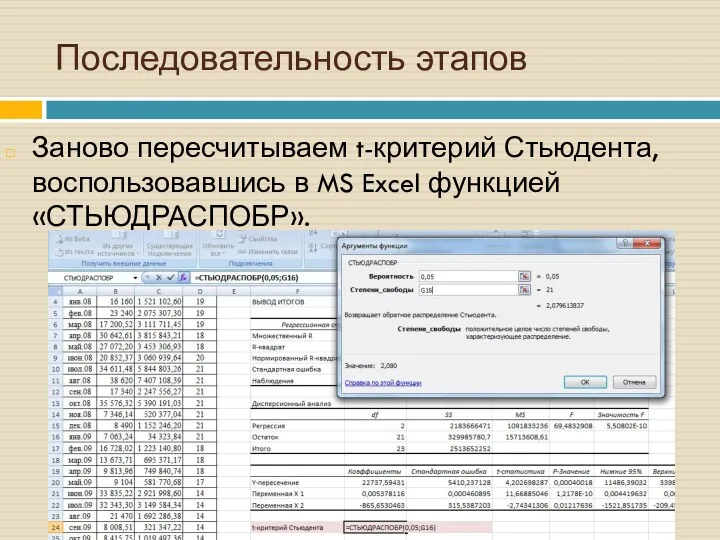

- 29. Заново пересчитываем t-критерий Стьюдента, воспользовавшись в MS Excel функцией «СТЬЮДРАСПОБР». Последовательность этапов

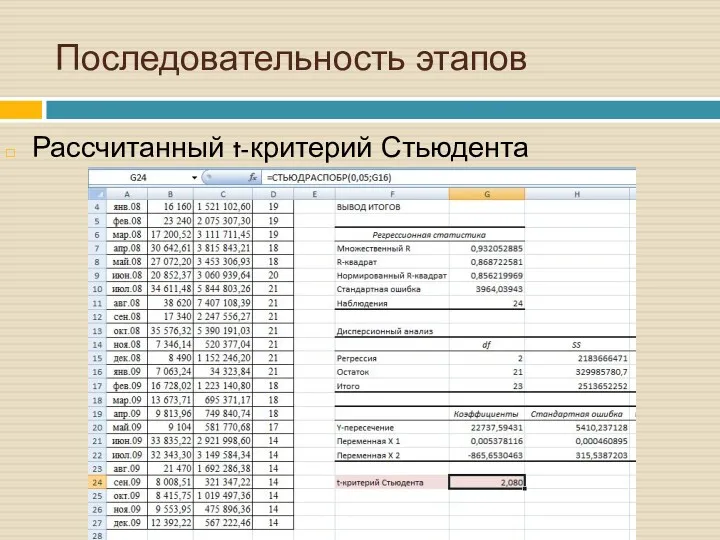

- 30. Рассчитанный t-критерий Стьюдента Последовательность этапов

- 31. По результатам повторного регрессионного анализа при сравнении расчётных значений с табличным значением t-критерия Стьюдента все факторы

- 32. Также результатом регрессионного анализа являются рассчитанные коэффициенты уравнения регрессии. Последовательность этапов Коэффициенты уравнения регрессии

- 33. Последовательность этапов Таким образом, уравнение регрессии имеет следующий вид: У = 22737,59 + 0,005 * Х2

- 34. Последовательность этапов Для прогнозирования значений факторов Х2 и Х3 необходимо использовать метод прогнозной экстраполяции.

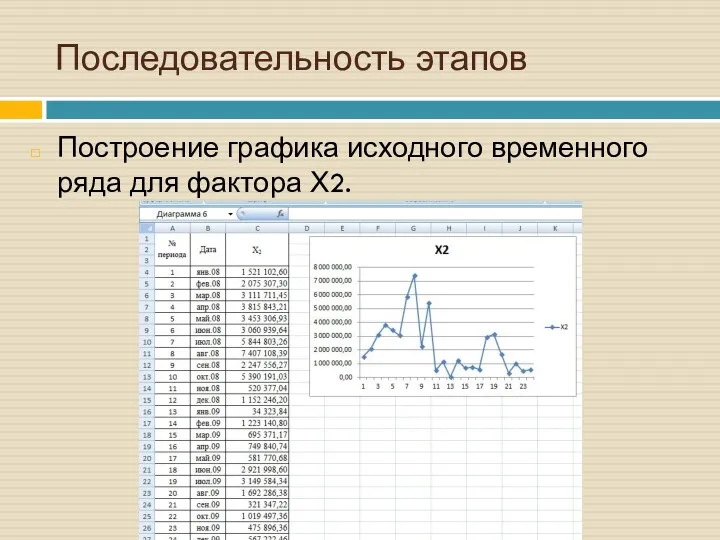

- 35. Построение графика исходного временного ряда для фактора Х2. Последовательность этапов

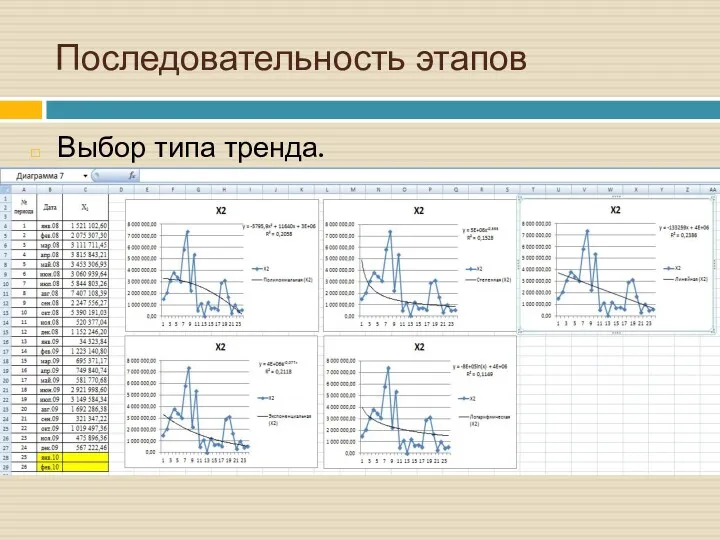

- 36. Выбор типа тренда. Последовательность этапов

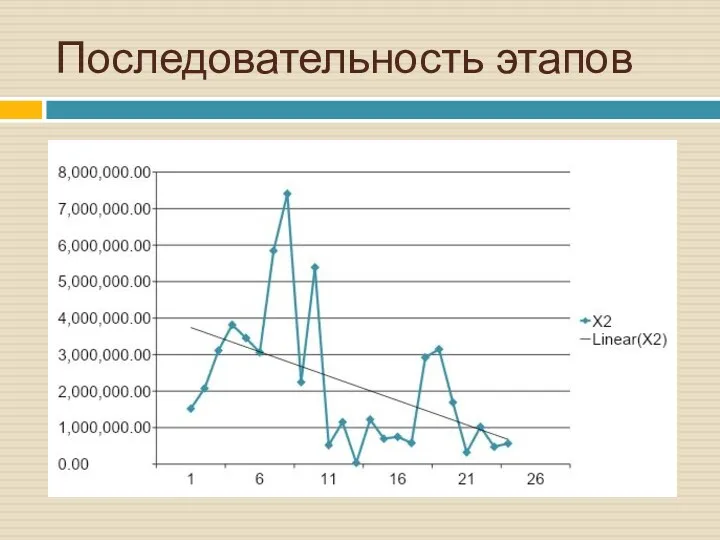

- 37. Последовательность этапов Более точные значения прогнозируемой переменной можно получить, если воспользоваться Линейным уравнением линии тренда (так

- 38. Последовательность этапов

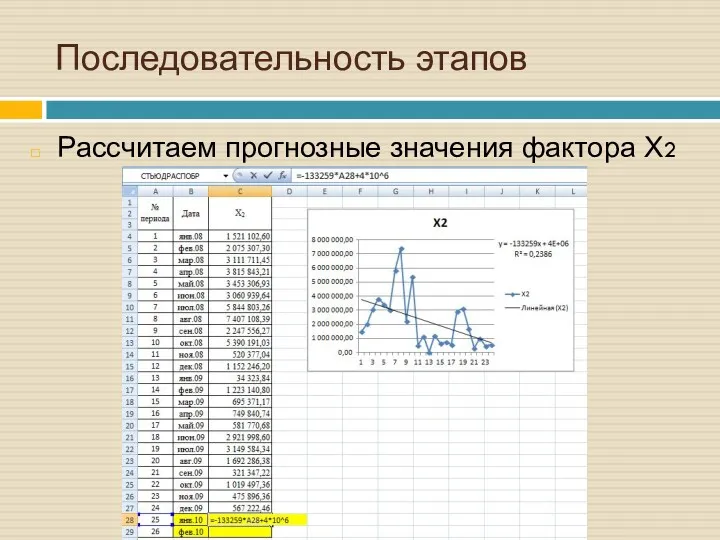

- 39. Рассчитаем прогнозные значения фактора Х2 Последовательность этапов

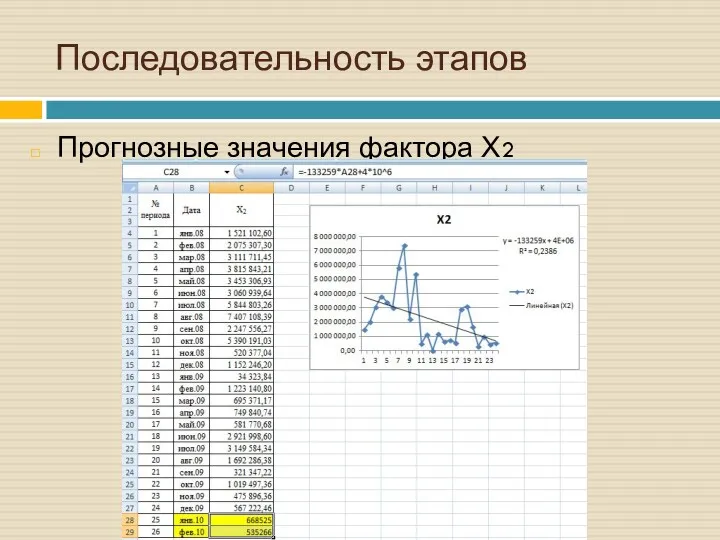

- 40. Прогнозные значения фактора Х2 Последовательность этапов

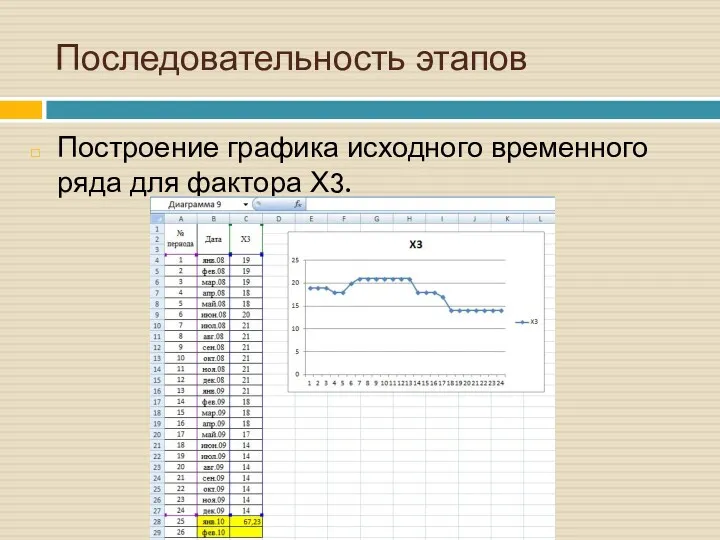

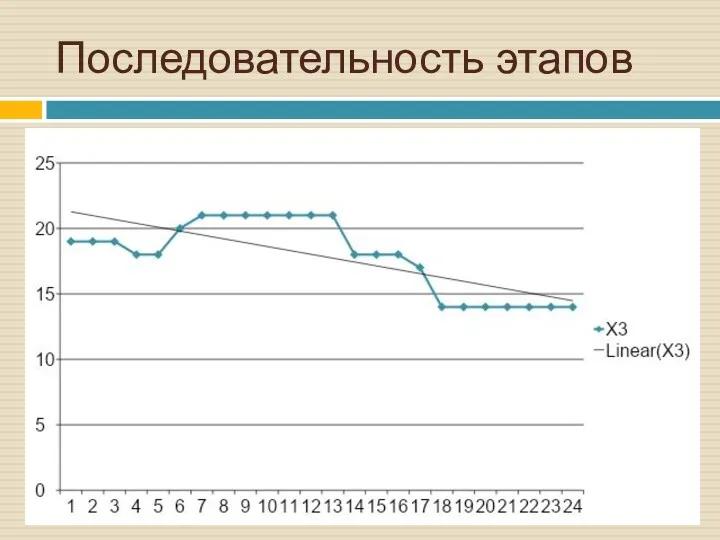

- 41. Построение графика исходного временного ряда для фактора Х3. Последовательность этапов

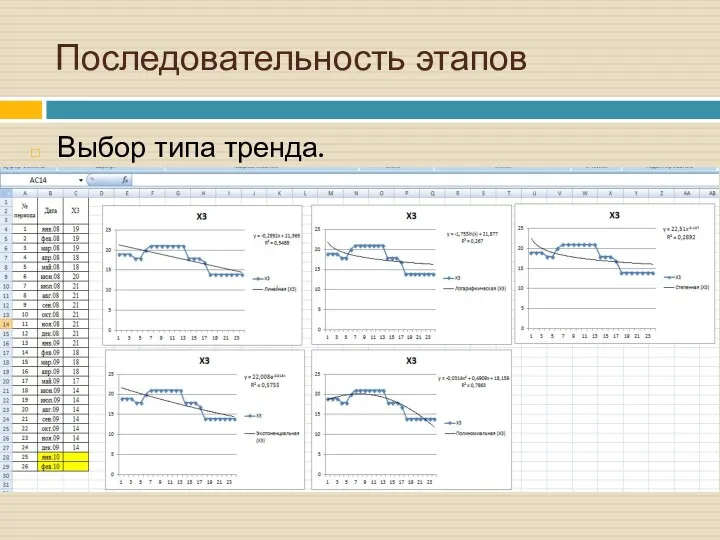

- 42. Выбор типа тренда. Последовательность этапов

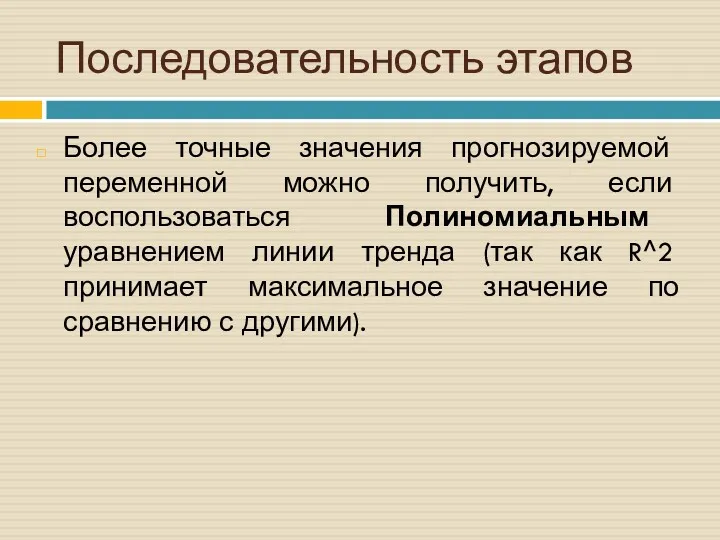

- 43. Последовательность этапов Более точные значения прогнозируемой переменной можно получить, если воспользоваться Полиномиальным уравнением линии тренда (так

- 44. Последовательность этапов

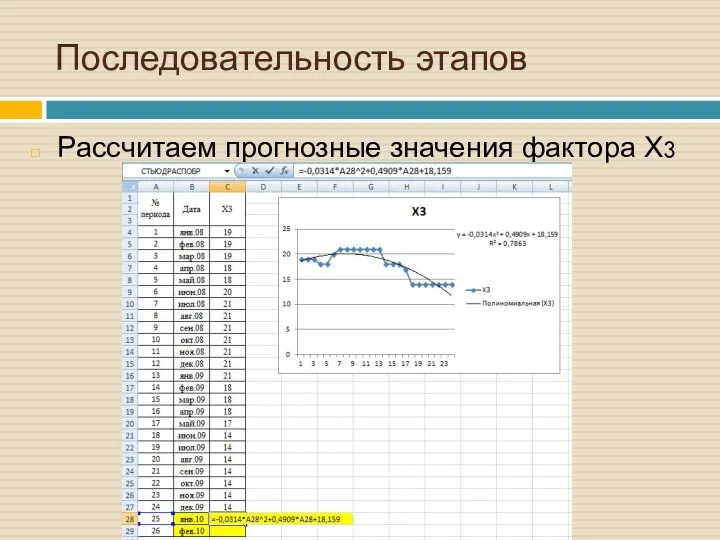

- 45. Рассчитаем прогнозные значения фактора Х3 Последовательность этапов

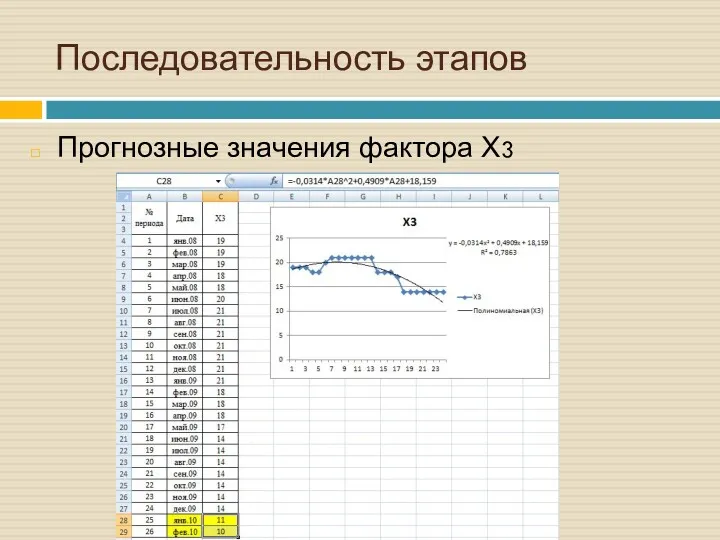

- 46. Прогнозные значения фактора Х3 Последовательность этапов

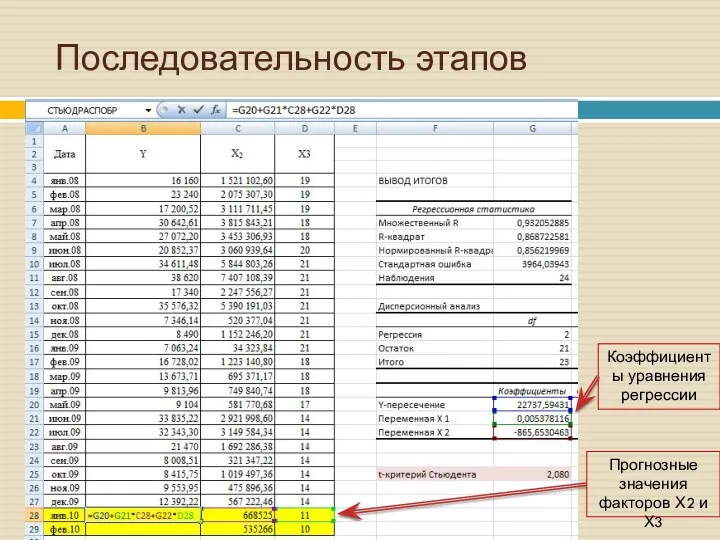

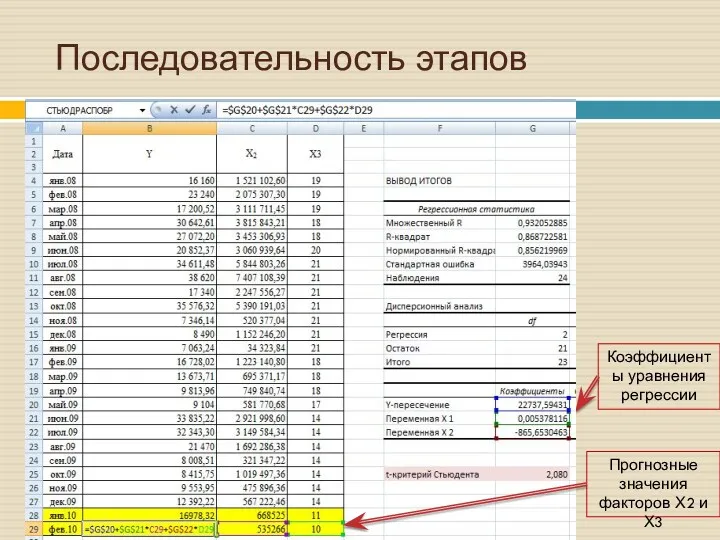

- 47. После определения прогнозных значений факторов Х2 и Х3, рассчитаем прогнозные значения исследуемой характеристики У, путем подставления

- 48. Последовательность этапов Коэффициенты уравнения регрессии Прогнозные значения факторов Х2 и Х3

- 49. Последовательность этапов Коэффициенты уравнения регрессии Прогнозные значения факторов Х2 и Х3

- 51. Скачать презентацию

Исходные данные

На основе статистических данных, представленных в таблице, выявить причинно-следственные зависимости

Исходные данные

На основе статистических данных, представленных в таблице, выявить причинно-следственные зависимости

Исходные данные

Исходные данные

После сбора информации и анализа исходных данных, первоначально необходимо произвести корреляционный

После сбора информации и анализа исходных данных, первоначально необходимо произвести корреляционный

!!! Одним из условий регрессионной модели является предположение о функциональной независимости

!!! Одним из условий регрессионной модели является предположение о функциональной независимости

Для проведения корреляционного анализа можно воспользоваться пакетом анализа MS Excel, выбрав

Для проведения корреляционного анализа можно воспользоваться пакетом анализа MS Excel, выбрав

Последовательность этапов

Последовательность этапов

Последовательность этапов

Диалоговое окно «Корреляция»:

Последовательность этапов

Диалоговое окно «Корреляция»:

Последовательность этапов

В диалоговом окне «Корреляция» выберите:

1. Входной интервал:

все исходные данные,

Последовательность этапов

В диалоговом окне «Корреляция» выберите:

1. Входной интервал:

все исходные данные,

Последовательность этапов

В диалоговом окне «Корреляция» выберите:

3. Выходной интервал

(выбираем любую

свободную ячейку,

Последовательность этапов

В диалоговом окне «Корреляция» выберите:

3. Выходной интервал

(выбираем любую

свободную ячейку,

Последовательность этапов

Результаты корреляционного анализа

Последовательность этапов

Результаты корреляционного анализа

Последовательность этапов

На основе анализа матрицы оценок коэффициентов парной корреляции можно сделать

Последовательность этапов

На основе анализа матрицы оценок коэффициентов парной корреляции можно сделать

Далее необходимо провести регрессионный анализ, для этого можно воспользоваться пакетом анализа

Далее необходимо провести регрессионный анализ, для этого можно воспользоваться пакетом анализа

Последовательность этапов

Последовательность этапов

Последовательность этапов

Диалоговое окно «Регрессия»:

Последовательность этапов

Диалоговое окно «Регрессия»:

Последовательность этапов

В диалоговом окне «Регрессия» выберите:

1. Входной интервал У:

фактические значения

У

Последовательность этапов

В диалоговом окне «Регрессия» выберите:

1. Входной интервал У:

фактические значения

У

Последовательность этапов

В диалоговом окне «Регрессия» выберите:

2. Входной интервал Х:

значения всех

Последовательность этапов

В диалоговом окне «Регрессия» выберите:

2. Входной интервал Х:

значения всех

Последовательность этапов

В диалоговом окне «Регрессия» выберите:

3. Выходной интервал

(выбираем любую

свободную ячейку,

Последовательность этапов

В диалоговом окне «Регрессия» выберите:

3. Выходной интервал

(выбираем любую

свободную ячейку,

Последовательность этапов

Результаты регрессионного анализа

Последовательность этапов

Результаты регрессионного анализа

Главная цель регрессионного анализа – это выявление существенных факторов (Х), влияющих

Главная цель регрессионного анализа – это выявление существенных факторов (Х), влияющих

Последовательность этапов

Полученные значения t-статистика

Последовательность этапов

Полученные значения t-статистика

Для того чтобы рассчитать t-критерий Стьюдента, необходимо воспользоваться в MS Excel

Для того чтобы рассчитать t-критерий Стьюдента, необходимо воспользоваться в MS Excel

Рассчитанный t-критерий Стьюдента

Последовательность этапов

Рассчитанный t-критерий Стьюдента

Последовательность этапов

Если |tстат. | < tкр. Ст. значит, рассматриваемый фактор не является

Если |tстат. | < tкр. Ст. значит, рассматриваемый фактор не является

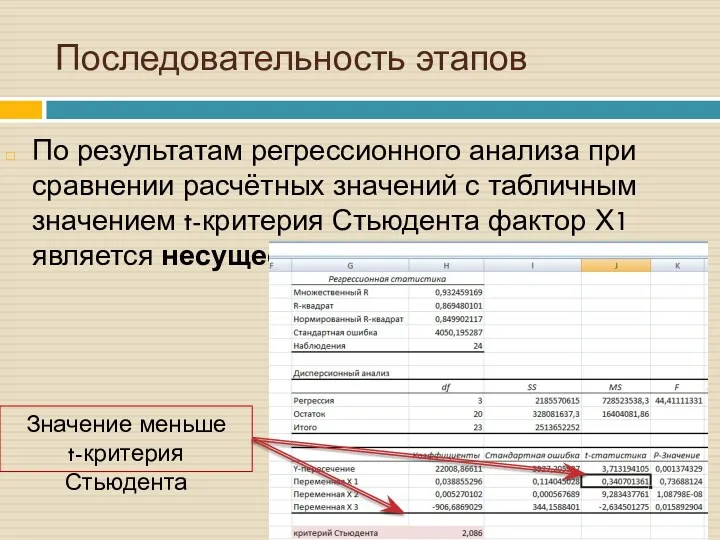

По результатам регрессионного анализа при сравнении расчётных значений с табличным значением

По результатам регрессионного анализа при сравнении расчётных значений с табличным значением

Так как фактор Х1 является несущественным, следовательно, его необходимо исключить из

Так как фактор Х1 является несущественным, следовательно, его необходимо исключить из

Результаты заново проведенного регрессионного анализа

Последовательность этапов

Результаты заново проведенного регрессионного анализа

Последовательность этапов

Далее заново определяем какие факторы являются существенными, путем сравнения полученных значений

Далее заново определяем какие факторы являются существенными, путем сравнения полученных значений

Заново пересчитываем t-критерий Стьюдента, воспользовавшись в MS Excel функцией «СТЬЮДРАСПОБР».

Последовательность этапов

Заново пересчитываем t-критерий Стьюдента, воспользовавшись в MS Excel функцией «СТЬЮДРАСПОБР».

Последовательность этапов

Рассчитанный t-критерий Стьюдента

Последовательность этапов

Рассчитанный t-критерий Стьюдента

Последовательность этапов

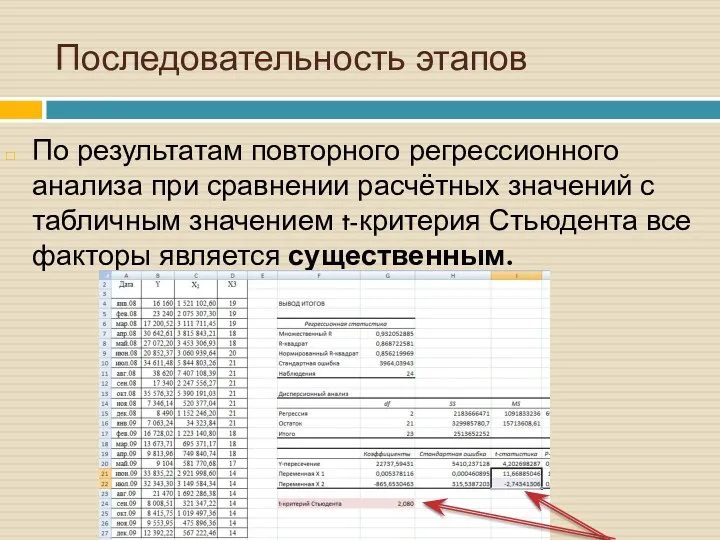

По результатам повторного регрессионного анализа при сравнении расчётных значений с табличным

По результатам повторного регрессионного анализа при сравнении расчётных значений с табличным

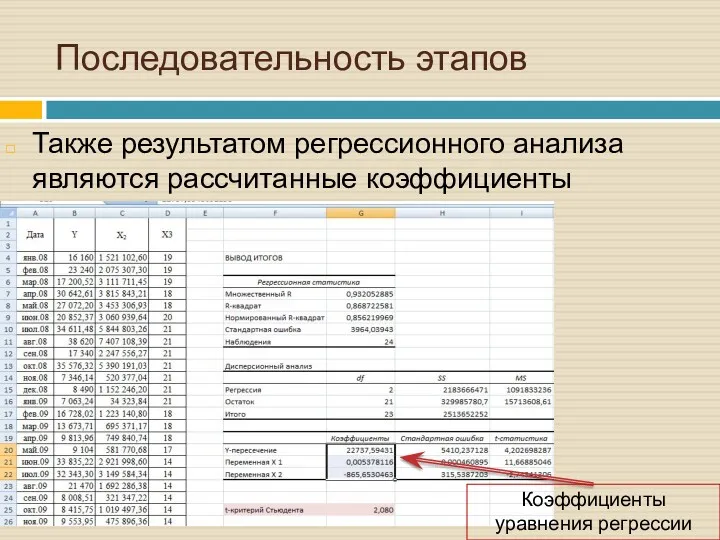

Также результатом регрессионного анализа являются рассчитанные коэффициенты уравнения регрессии.

Последовательность этапов

Коэффициенты уравнения

Также результатом регрессионного анализа являются рассчитанные коэффициенты уравнения регрессии.

Последовательность этапов

Коэффициенты уравнения

Последовательность этапов

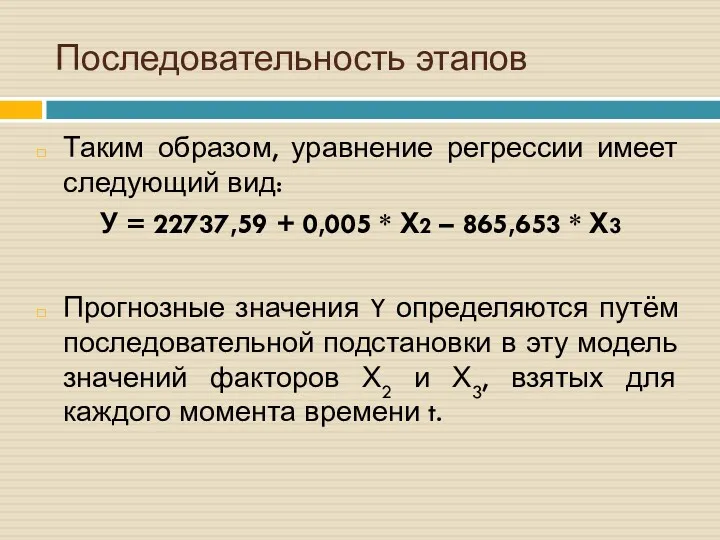

Таким образом, уравнение регрессии имеет следующий вид:

У = 22737,59 +

Последовательность этапов

Таким образом, уравнение регрессии имеет следующий вид:

У = 22737,59 +

Последовательность этапов

Для прогнозирования значений факторов Х2 и Х3 необходимо использовать метод

Последовательность этапов

Для прогнозирования значений факторов Х2 и Х3 необходимо использовать метод

Построение графика исходного временного ряда для фактора Х2.

Последовательность этапов

Построение графика исходного временного ряда для фактора Х2.

Последовательность этапов

Выбор типа тренда.

Последовательность этапов

Выбор типа тренда.

Последовательность этапов

Последовательность этапов

Более точные значения прогнозируемой переменной можно получить, если воспользоваться Линейным

Последовательность этапов

Более точные значения прогнозируемой переменной можно получить, если воспользоваться Линейным

Последовательность этапов

Последовательность этапов

Рассчитаем прогнозные значения фактора Х2

Последовательность этапов

Рассчитаем прогнозные значения фактора Х2

Последовательность этапов

Прогнозные значения фактора Х2

Последовательность этапов

Прогнозные значения фактора Х2

Последовательность этапов

Построение графика исходного временного ряда для фактора Х3.

Последовательность этапов

Построение графика исходного временного ряда для фактора Х3.

Последовательность этапов

Выбор типа тренда.

Последовательность этапов

Выбор типа тренда.

Последовательность этапов

Последовательность этапов

Более точные значения прогнозируемой переменной можно получить, если воспользоваться Полиномиальным

Последовательность этапов

Более точные значения прогнозируемой переменной можно получить, если воспользоваться Полиномиальным

Последовательность этапов

Последовательность этапов

Рассчитаем прогнозные значения фактора Х3

Последовательность этапов

Рассчитаем прогнозные значения фактора Х3

Последовательность этапов

Прогнозные значения фактора Х3

Последовательность этапов

Прогнозные значения фактора Х3

Последовательность этапов

После определения прогнозных значений факторов Х2 и Х3, рассчитаем прогнозные значения

После определения прогнозных значений факторов Х2 и Х3, рассчитаем прогнозные значения

Последовательность этапов

Коэффициенты уравнения регрессии

Прогнозные значения факторов Х2 и Х3

Последовательность этапов

Коэффициенты уравнения регрессии

Прогнозные значения факторов Х2 и Х3

Последовательность этапов

Коэффициенты уравнения регрессии

Прогнозные значения факторов Х2 и Х3

Последовательность этапов

Коэффициенты уравнения регрессии

Прогнозные значения факторов Х2 и Х3

Урок математики Решение уравнений 3 класс УМК Школа России

Урок математики Решение уравнений 3 класс УМК Школа России Угол. Прямой угол

Угол. Прямой угол Простейшие задачи в координатах (9 класс)

Простейшие задачи в координатах (9 класс) Тест. Задания В8, ЕГЭ по математике

Тест. Задания В8, ЕГЭ по математике Медианы, биссектрисы и высоты треугольника

Медианы, биссектрисы и высоты треугольника Случайные величины, законы их распределения и числовые характеристики

Случайные величины, законы их распределения и числовые характеристики Куб (текше) және оның көлемі

Куб (текше) және оның көлемі Множество значений функции (+ презентация)

Множество значений функции (+ презентация) Объем цилиндра и призмы

Объем цилиндра и призмы Числовые неравенства и их свойства

Числовые неравенства и их свойства Обратная матрица. (Тема 7)

Обратная матрица. (Тема 7) 4 класс задача на движение

4 класс задача на движение Площади плоских фигур

Площади плоских фигур История возникновения нуля, его значение в жизни человека

История возникновения нуля, его значение в жизни человека Законы арифметических действий

Законы арифметических действий Луч и угол. 7 класс

Луч и угол. 7 класс Показательная функция и её применение

Показательная функция и её применение Зеркальное отражение предметов.1 класс

Зеркальное отражение предметов.1 класс Меры длины

Меры длины Презентация по геометрии по теме Теорема синусов, теорема косинусов 9 класс

Презентация по геометрии по теме Теорема синусов, теорема косинусов 9 класс методическая разработка урока математики Единицы времени.Век

методическая разработка урока математики Единицы времени.Век Смотр знаний по теме Дробные числа 5 класс

Смотр знаний по теме Дробные числа 5 класс Способы разложения многочлена на множители

Способы разложения многочлена на множители Урок математики. (Часть 2. 1 класс)

Урок математики. (Часть 2. 1 класс) Арифметические действия с числами. Задания для устного счета. 6 класс

Арифметические действия с числами. Задания для устного счета. 6 класс Статистика

Статистика Внетабличное умножение и деление. Памятники Кремля.3 класс

Внетабличное умножение и деление. Памятники Кремля.3 класс Дециметр. Предложение

Дециметр. Предложение