- Множественная регрессия

Содержание

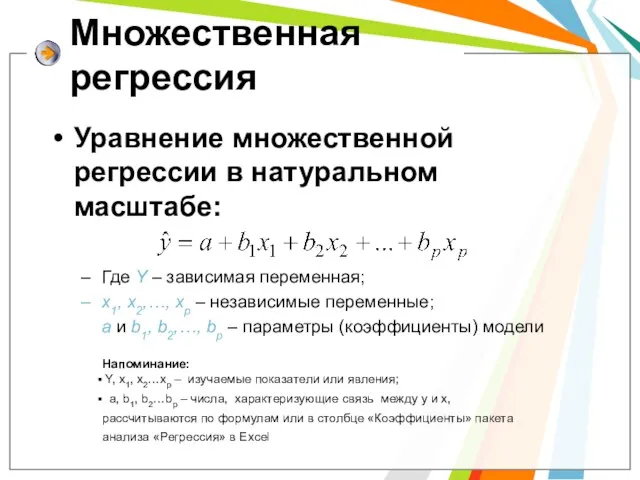

- 2. Уравнение множественной регрессии в натуральном масштабе: Где Y – зависимая переменная; x1, x2,…, xp – независимые

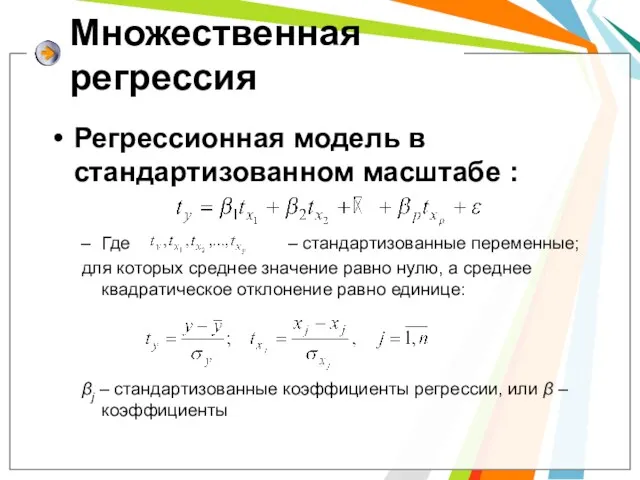

- 3. Регрессионная модель в стандартизованном масштабе : Где – стандартизованные переменные; для которых среднее значение равно нулю,

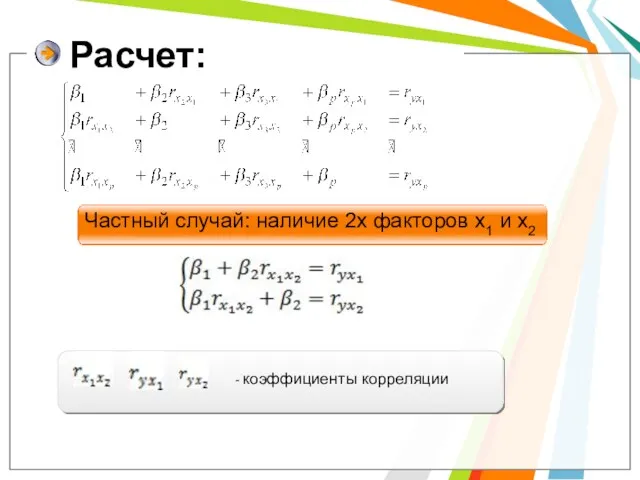

- 4. Расчет: Частный случай: наличие 2х факторов x1 и x2 - коэффициенты корреляции

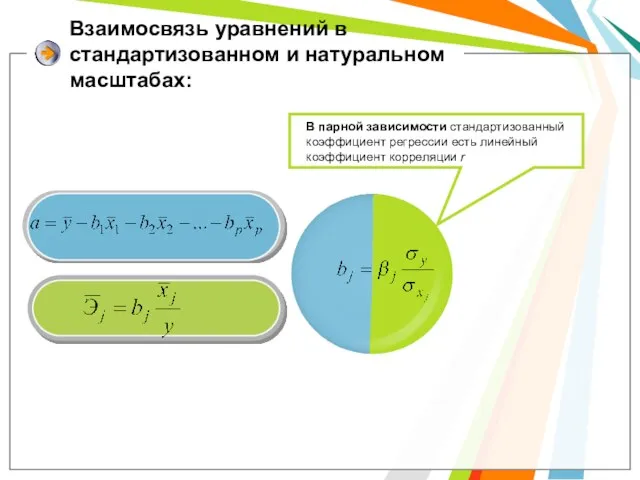

- 5. Взаимосвязь уравнений в стандартизованном и натуральном масштабах:

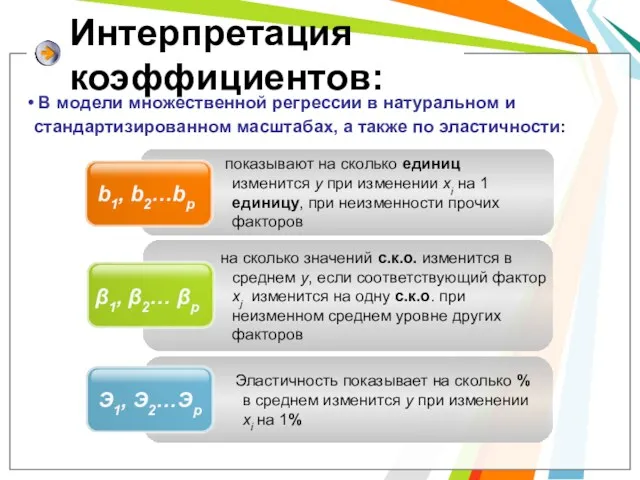

- 6. показывают на сколько единиц изменится y при изменении xi на 1 единицу, при неизменности прочих факторов

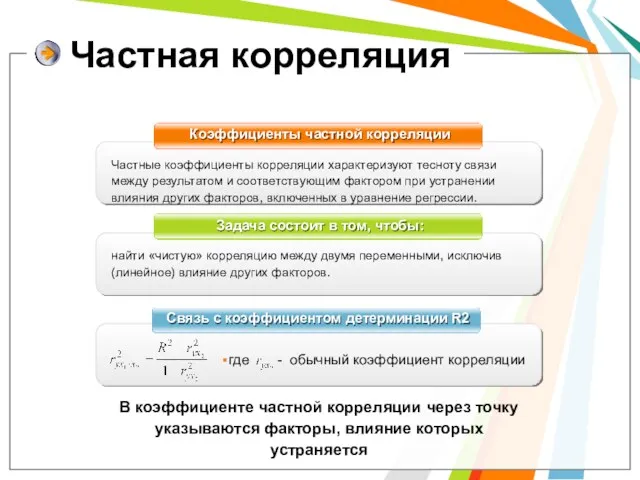

- 7. Частная корреляция Коэффициенты частной корреляции Задача состоит в том, чтобы: Связь с коэффициентом детерминации R2 В

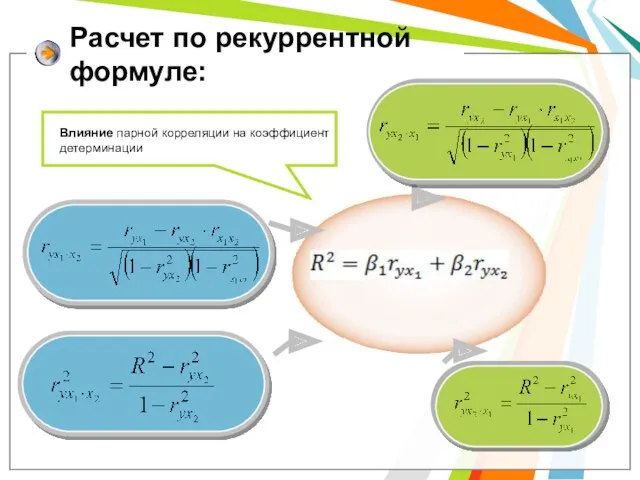

- 8. Расчет по рекуррентной формуле:

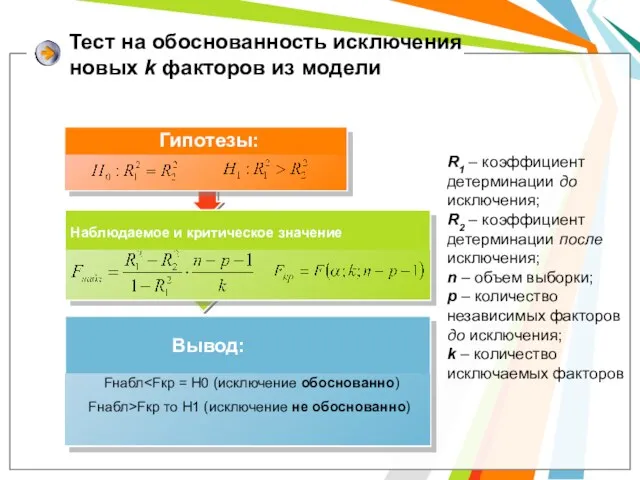

- 9. Тест на обоснованность исключения новых k факторов из модели R1 – коэффициент детерминации до исключения; R2

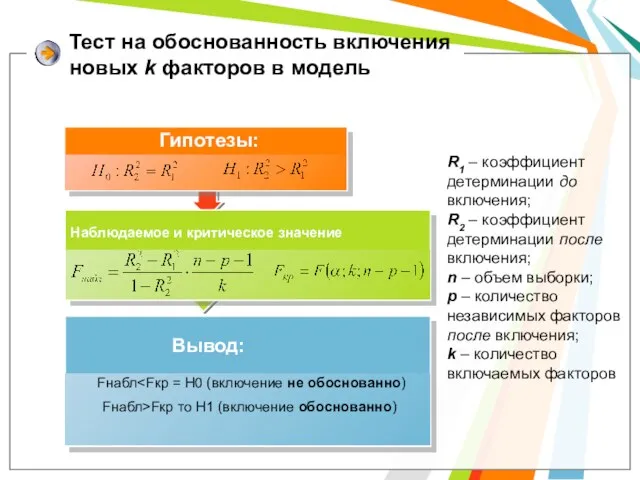

- 10. Тест на обоснованность включения новых k факторов в модель R1 – коэффициент детерминации до включения; R2

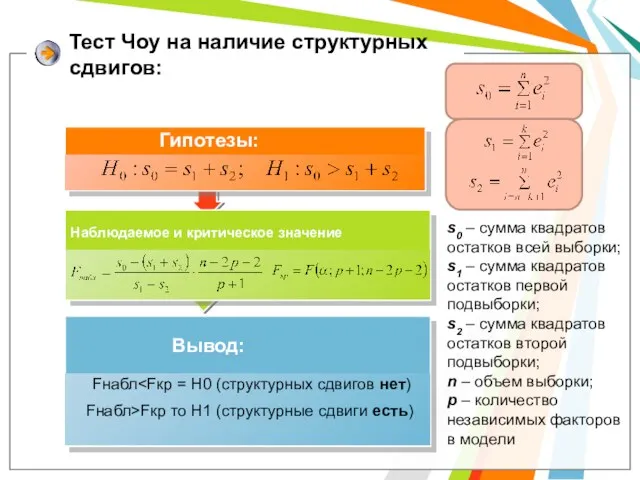

- 11. Тест Чоу на наличие структурных сдвигов: s0 – сумма квадратов остатков всей выборки; s1 – сумма

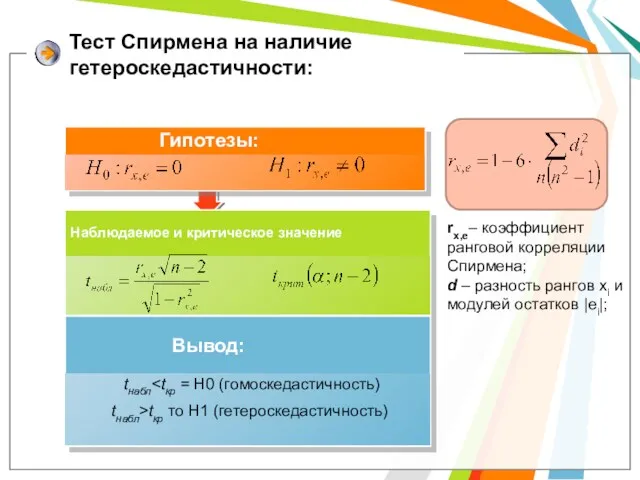

- 12. Тест Спирмена на наличие гетероскедастичности: rx,e– коэффициент ранговой корреляции Спирмена; d – разность рангов xi и

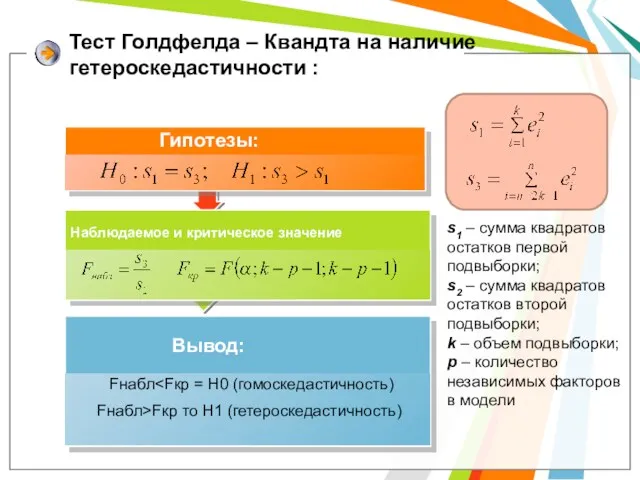

- 13. Тест Голдфелда – Квандта на наличие гетероскедастичности : s1 – сумма квадратов остатков первой подвыборки; s2

- 14. Тест Глейзера на гетероскедастичность H1: b≠0 H0: b=0 Если хоть в одной из представленных моделей коэффициент

- 15. Ввод новых переменных Оценка параметров регрессии Возврат к исходной модели *свободный член равен нулю (константа-ноль) *модель

- 16. Ввод новых переменных Оценка параметров регрессии Возврат к исходной модели *свободный член равен нулю (константа-ноль) *модель

- 17. Тест Дарбина – Уотсона на наличие автокорреляции : 0 4 DL DU 4-DU 4-DL положительная АКЛЛ

- 19. Скачать презентацию

Уравнение множественной регрессии в натуральном масштабе:

Где Y – зависимая переменная;

x1,

Уравнение множественной регрессии в натуральном масштабе:

Где Y – зависимая переменная;

x1,

Регрессионная модель в стандартизованном масштабе :

Где – стандартизованные переменные;

для которых

Регрессионная модель в стандартизованном масштабе :

Где – стандартизованные переменные;

для которых

Расчет:

Частный случай: наличие 2х факторов x1 и x2

- коэффициенты корреляции

Расчет:

Частный случай: наличие 2х факторов x1 и x2

- коэффициенты корреляции

Взаимосвязь уравнений в стандартизованном и натуральном масштабах:

Взаимосвязь уравнений в стандартизованном и натуральном масштабах:

показывают на сколько единиц изменится y при изменении xi на

показывают на сколько единиц изменится y при изменении xi на

Частная корреляция

Коэффициенты частной корреляции

Задача состоит в том, чтобы:

Связь с

Частная корреляция

Коэффициенты частной корреляции

Задача состоит в том, чтобы:

Связь с

Расчет по рекуррентной формуле:

Расчет по рекуррентной формуле:

Тест на обоснованность исключения новых k факторов из модели

R1 – коэффициент

Тест на обоснованность исключения новых k факторов из модели

R1 – коэффициент

Тест на обоснованность включения новых k факторов в модель

R1 – коэффициент

Тест на обоснованность включения новых k факторов в модель

R1 – коэффициент

Тест Чоу на наличие структурных сдвигов:

s0 – сумма квадратов остатков всей

Тест Чоу на наличие структурных сдвигов:

s0 – сумма квадратов остатков всей

Тест Спирмена на наличие гетероскедастичности:

rx,e– коэффициент ранговой корреляции Спирмена;

d – разность

Тест Спирмена на наличие гетероскедастичности:

rx,e– коэффициент ранговой корреляции Спирмена;

d – разность

Тест Голдфелда – Квандта на наличие гетероскедастичности :

s1 – сумма квадратов

Тест Голдфелда – Квандта на наличие гетероскедастичности :

s1 – сумма квадратов

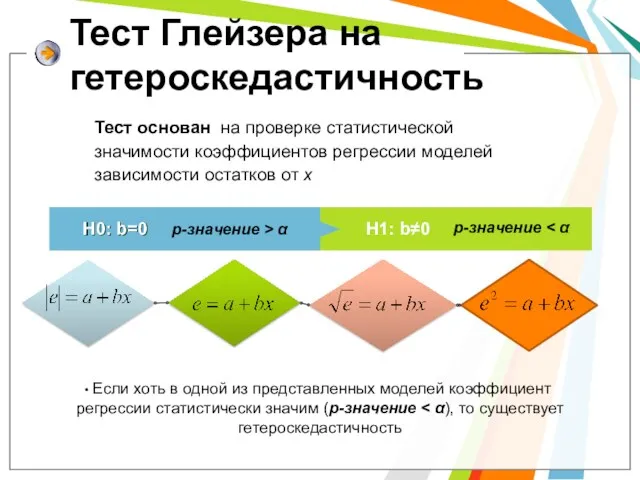

Тест Глейзера на гетероскедастичность

H1: b≠0

H0: b=0

Если хоть в одной из

Тест Глейзера на гетероскедастичность

H1: b≠0

H0: b=0

Если хоть в одной из

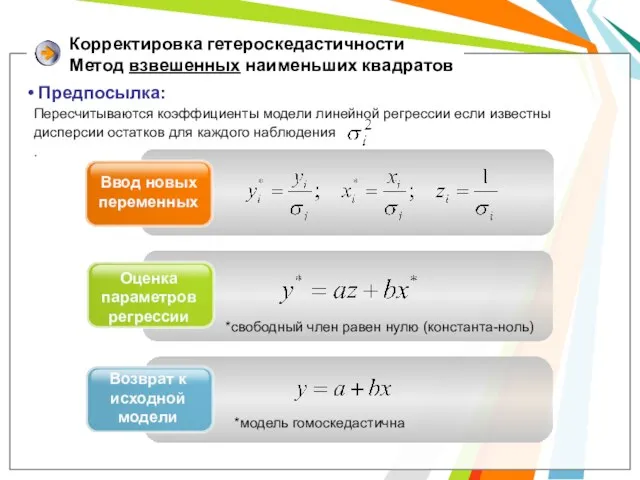

Ввод новых переменных

Оценка параметров регрессии

Возврат к исходной модели

*свободный член равен нулю

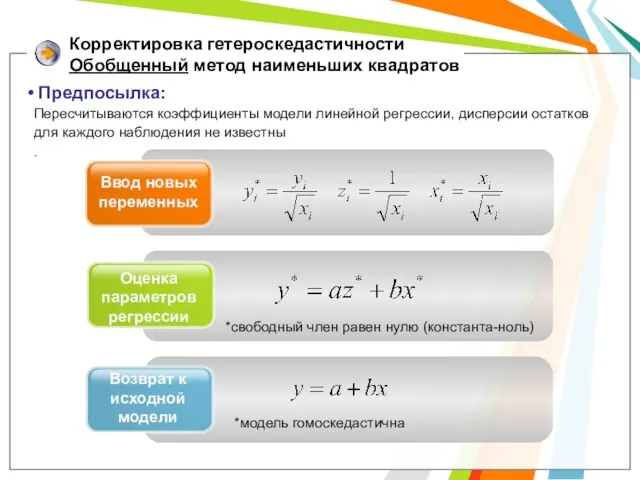

Ввод новых переменных

Оценка параметров регрессии

Возврат к исходной модели

*свободный член равен нулю

Ввод новых переменных

Оценка параметров регрессии

Возврат к исходной модели

*свободный член равен нулю

Ввод новых переменных

Оценка параметров регрессии

Возврат к исходной модели

*свободный член равен нулю

Тест Дарбина – Уотсона на наличие автокорреляции :

0

4

DL

DU

4-DU

4-DL

положительная АКЛЛ

отрицательная АКЛЛ

Зона неопр.

Зона

Тест Дарбина – Уотсона на наличие автокорреляции :

0

4

DL

DU

4-DU

4-DL

положительная АКЛЛ

отрицательная АКЛЛ

Зона неопр.

Зона

Решение неравенств второй степени с одной переменной

Решение неравенств второй степени с одной переменной Метод координат

Метод координат Математика 4 класс. Тест

Математика 4 класс. Тест Умножаем и делим на 10. 2 класс

Умножаем и делим на 10. 2 класс Показательная функция

Показательная функция Решение задач на готовых чертежах. Теорема Пифагора

Решение задач на готовых чертежах. Теорема Пифагора Понятие одночлена. Стандартный вид одночлена

Понятие одночлена. Стандартный вид одночлена Свойства прямой и обратной функций

Свойства прямой и обратной функций Трансцедентные числа π и е

Трансцедентные числа π и е Деление с остатком

Деление с остатком урок по программе Школа России 4 класс. Задачи на движение. Закрепление

урок по программе Школа России 4 класс. Задачи на движение. Закрепление Параллельность прямых и плоскостей

Параллельность прямых и плоскостей Формальные логические теории. Исчисление предикатов

Формальные логические теории. Исчисление предикатов Нахождение целого по его части на основе формального правила

Нахождение целого по его части на основе формального правила Подобные треугольников. Признаки подобия треугольников. 8 класс

Подобные треугольников. Признаки подобия треугольников. 8 класс Дії з двоцифровими числами. Творча робота над задачею. Урок №128

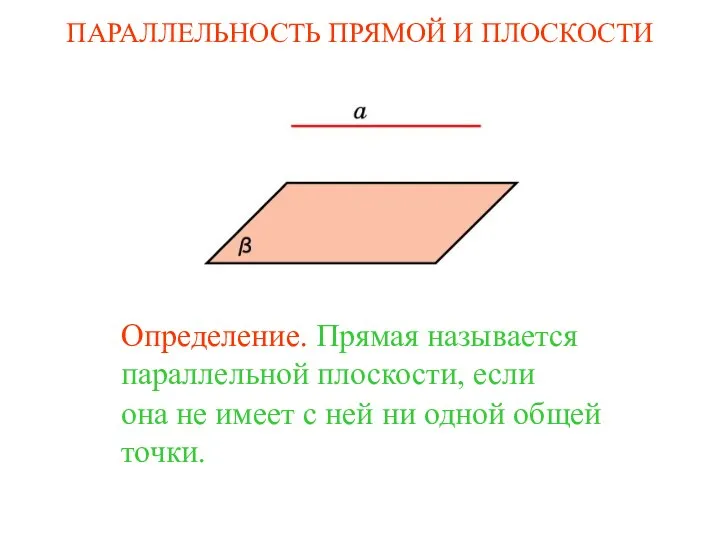

Дії з двоцифровими числами. Творча робота над задачею. Урок №128 Параллельность прямой и плоскости

Параллельность прямой и плоскости Начальные сведения из стереометрии

Начальные сведения из стереометрии Прибавить и вычесть число 5.

Прибавить и вычесть число 5. Сумма n-первых членов арифметической прогрессии

Сумма n-первых членов арифметической прогрессии Решение систем уравнений способом сложения

Решение систем уравнений способом сложения Начертательная геометрия. Способы преобразования проекций. (Лекция 3)

Начертательная геометрия. Способы преобразования проекций. (Лекция 3) Движение. Виды движения

Движение. Виды движения Презентация к уроку математики во 2 классе по теме Приёмы вычислений для случаев вида 36 + 2, 36 + 20

Презентация к уроку математики во 2 классе по теме Приёмы вычислений для случаев вида 36 + 2, 36 + 20 Функция у=ах² , её свойства и график. 8 класс

Функция у=ах² , её свойства и график. 8 класс Великие педагоги и математики

Великие педагоги и математики ЕГЭ - 2017 по математике. Базовый уровень. Задачи на логику и смекалку

ЕГЭ - 2017 по математике. Базовый уровень. Задачи на логику и смекалку Производная показательной и логарифмической функций

Производная показательной и логарифмической функций