- Необходимые сведения из теории вероятности. (Лекция 4 по эконометрике)

Содержание

- 2. Количественные характеристики случайных переменных Математическое ожидание (среднее значение) Дисперсия и среднее квадратическое отклонение Ковариация и коэффициент

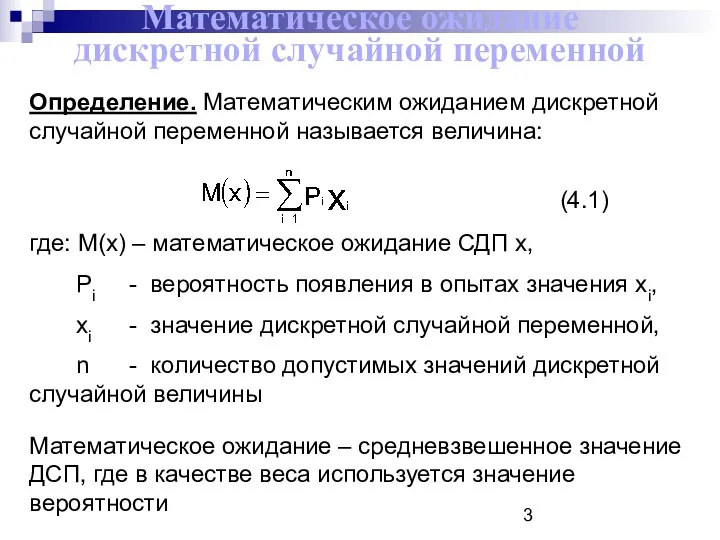

- 3. Математическое ожидание дискретной случайной переменной Определение. Математическим ожиданием дискретной случайной переменной называется величина: (4.1) где: M(x)

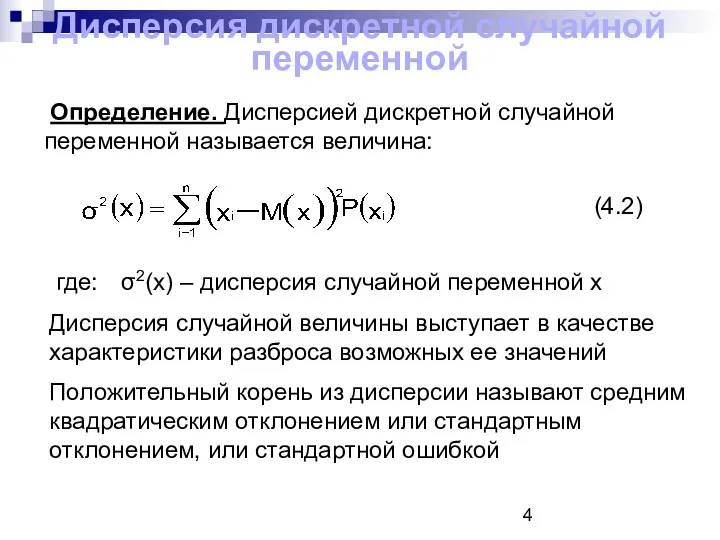

- 4. Дисперсия дискретной случайной переменной Определение. Дисперсией дискретной случайной переменной называется величина: (4.2) где: σ2(x) – дисперсия

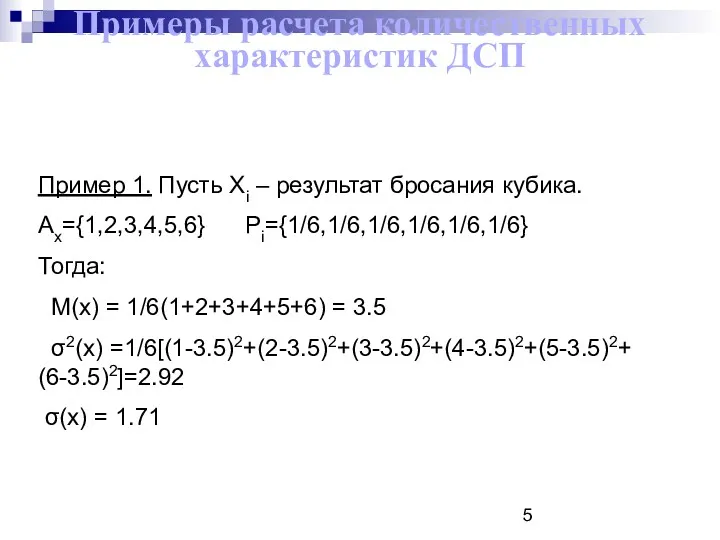

- 5. Примеры расчета количественных характеристик ДСП Пример 1. Пусть Xi – результат бросания кубика. Ax={1,2,3,4,5,6} Pi={1/6,1/6,1/6,1/6,1/6,1/6} Тогда:

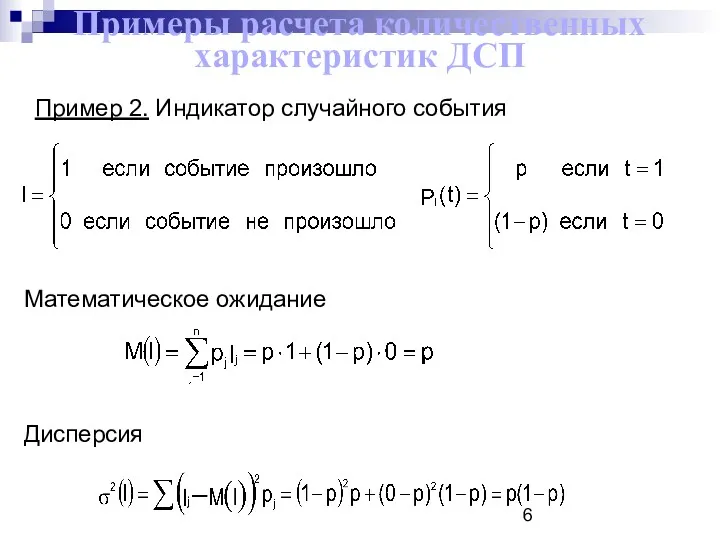

- 6. Примеры расчета количественных характеристик ДСП Пример 2. Индикатор случайного события Математическое ожидание Дисперсия

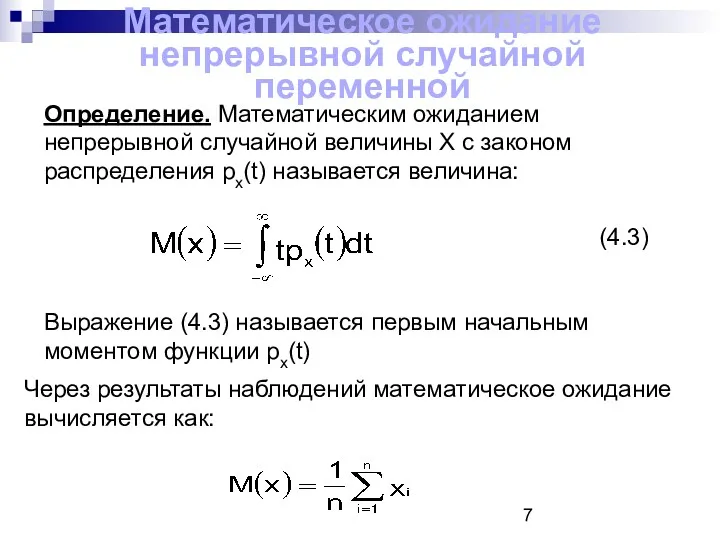

- 7. Математическое ожидание непрерывной случайной переменной Определение. Математическим ожиданием непрерывной случайной величины Х с законом распределения рx(t)

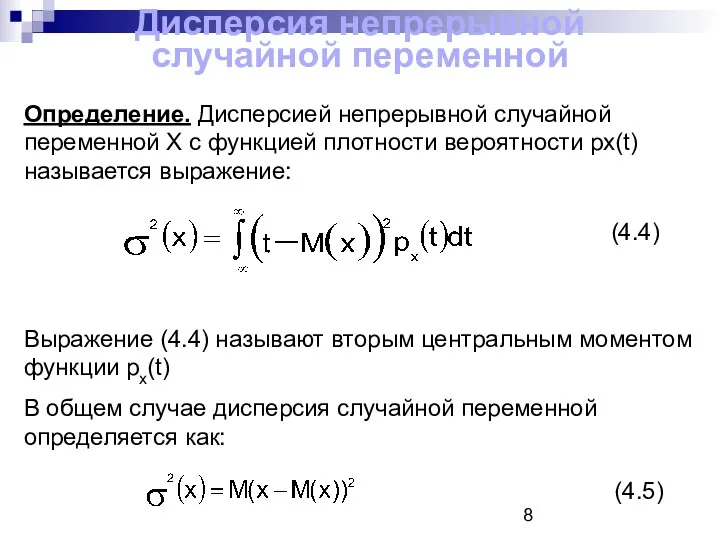

- 8. Дисперсия непрерывной случайной переменной Определение. Дисперсией непрерывной случайной переменной Х с функцией плотности вероятности рx(t) называется

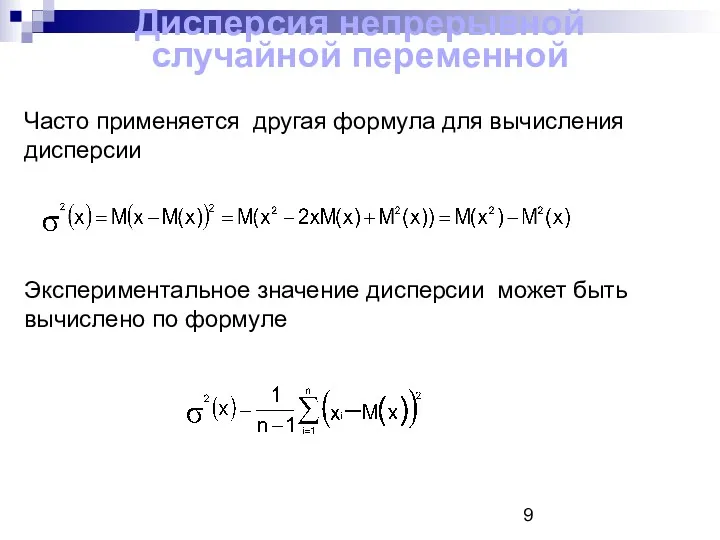

- 9. Дисперсия непрерывной случайной переменной Часто применяется другая формула для вычисления дисперсии Экспериментальное значение дисперсии может быть

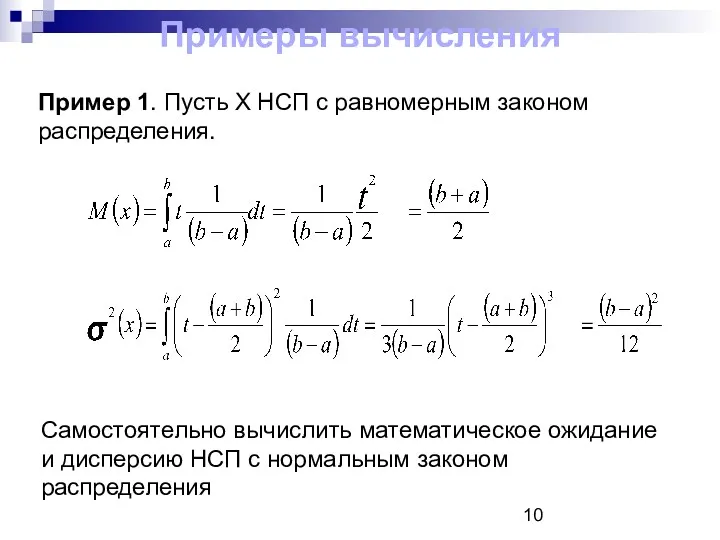

- 10. Примеры вычисления Пример 1. Пусть Х НСП с равномерным законом распределения. Самостоятельно вычислить математическое ожидание и

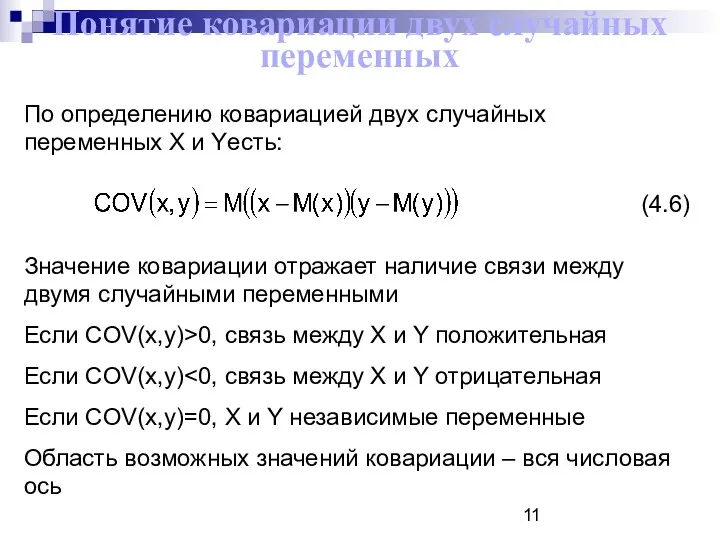

- 11. Понятие ковариации двух случайных переменных По определению ковариацией двух случайных переменных X и Yесть: (4.6) Значение

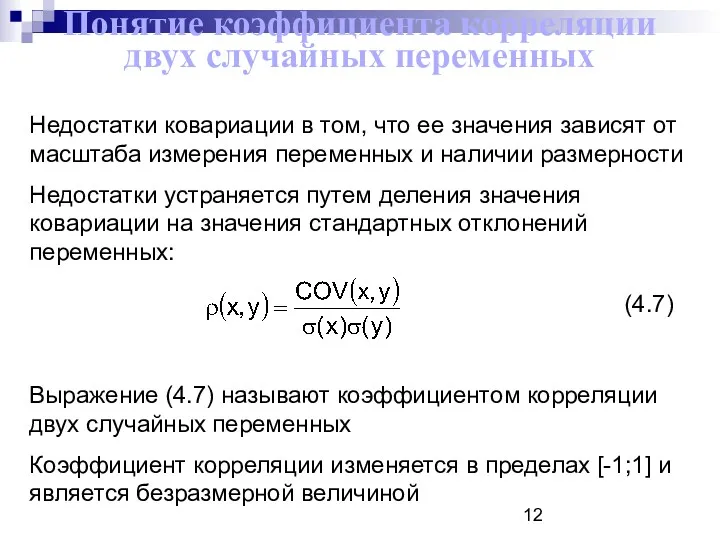

- 12. Понятие коэффициента корреляции двух случайных переменных Недостатки ковариации в том, что ее значения зависят от масштаба

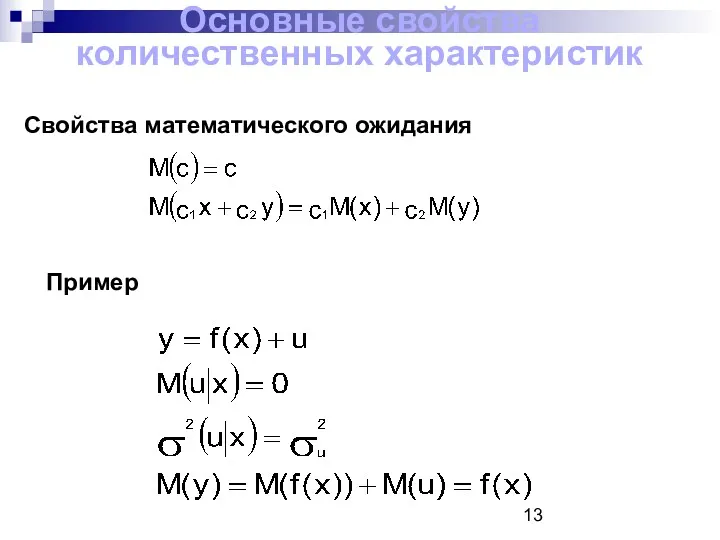

- 13. Основные свойства количественных характеристик Свойства математического ожидания Пример

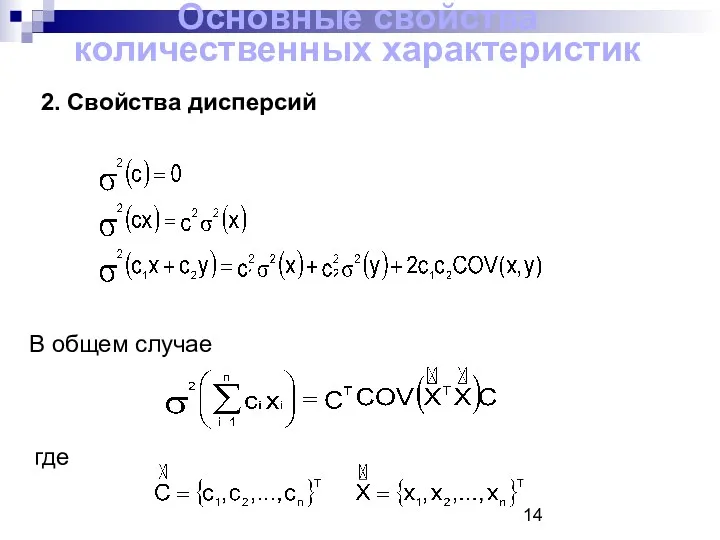

- 14. Основные свойства количественных характеристик 2. Свойства дисперсий В общем случае где

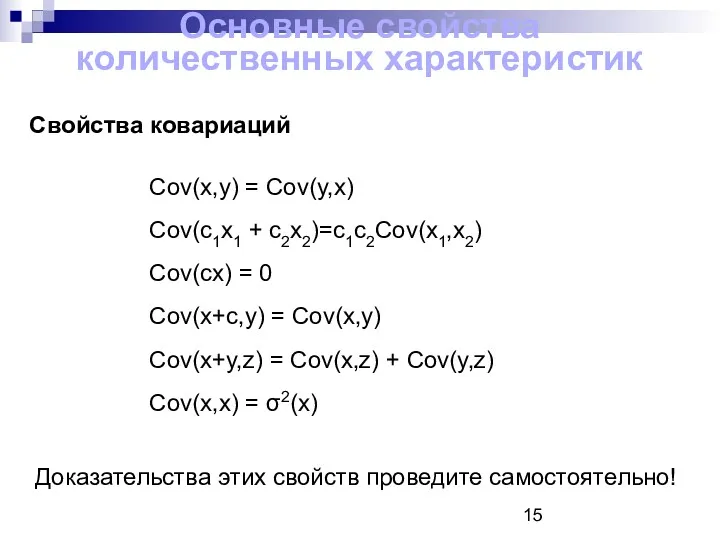

- 15. Основные свойства количественных характеристик Свойства ковариаций Cov(x,y) = Cov(y,x) Cov(c1x1 + c2x2)=c1c2Cov(x1,x2) Cov(cx) = 0 Cov(x+c,y)

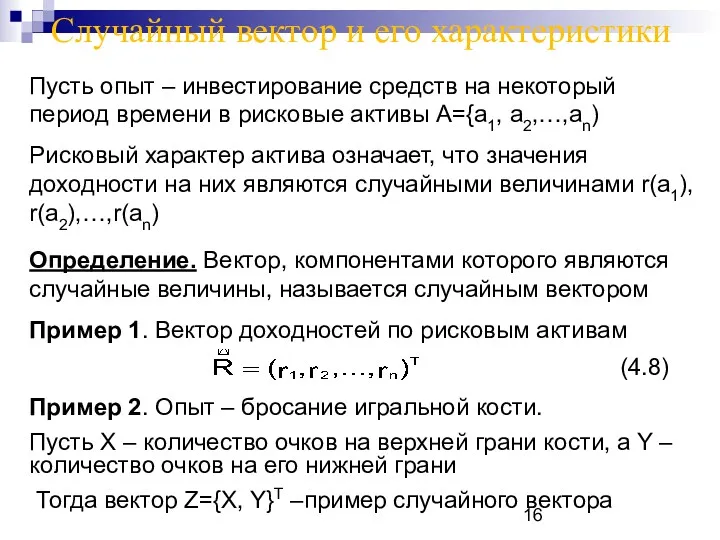

- 16. Случайный вектор и его характеристики Пусть опыт – инвестирование средств на некоторый период времени в рисковые

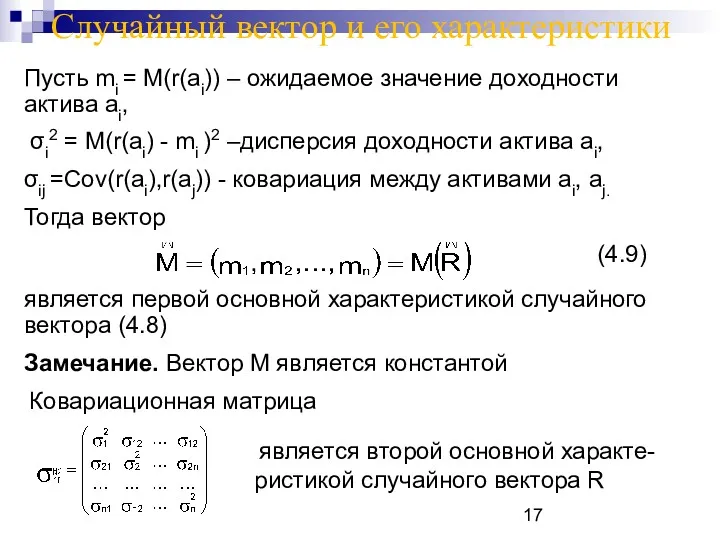

- 17. Случайный вектор и его характеристики Пусть mi = M(r(ai)) – ожидаемое значение доходности актива ai, σi2

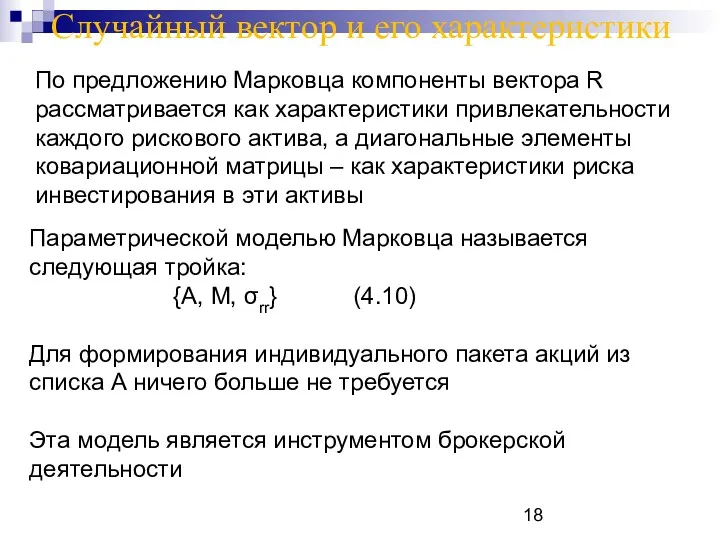

- 18. Случайный вектор и его характеристики По предложению Марковца компоненты вектора R рассматривается как характеристики привлекательности каждого

- 19. Основные понятия математической статистики Задачи математической статистики 1.Оценивание (приближенное определение) параметров законов распределения и самих законов

- 20. Выборка и ее свойства Определение. Выборка – это случайный вектор, составленный из результатов наблюдений, каждое из

- 21. Выборка и ее свойства Свойства случайной выборки Каждый элемент выборки есть случайная величина с тем же

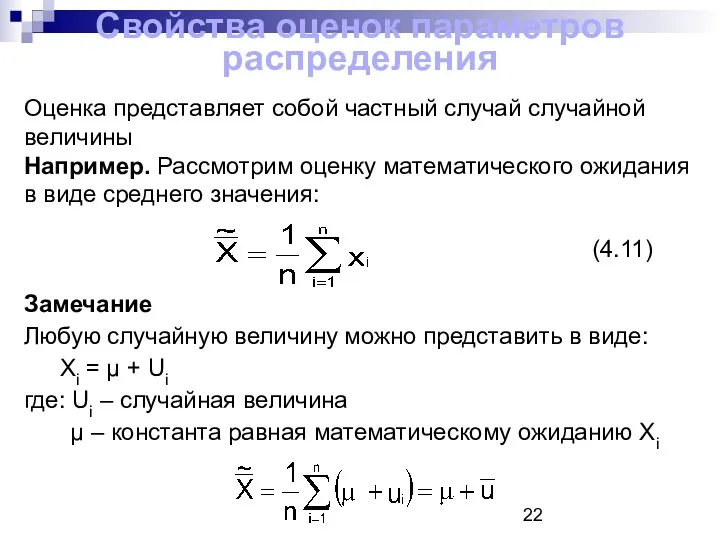

- 22. Свойства оценок параметров распределения Оценка представляет собой частный случай случайной величины Например. Рассмотрим оценку математического ожидания

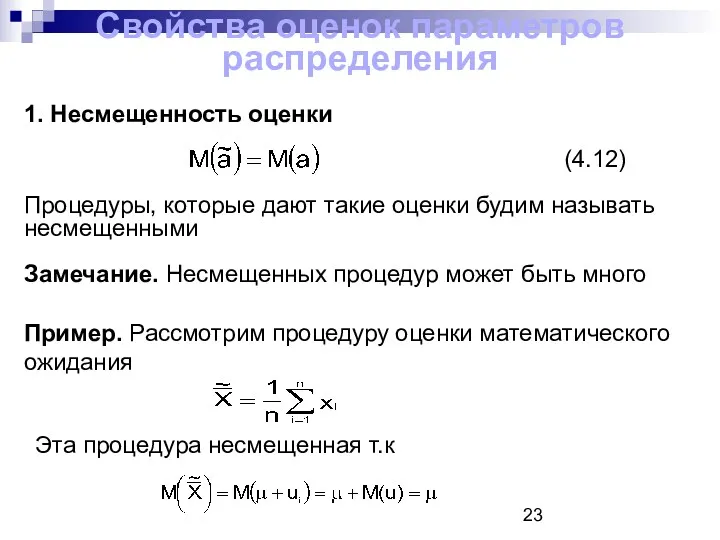

- 23. Свойства оценок параметров распределения 1. Несмещенность оценки (4.12) Процедуры, которые дают такие оценки будим называть несмещенными

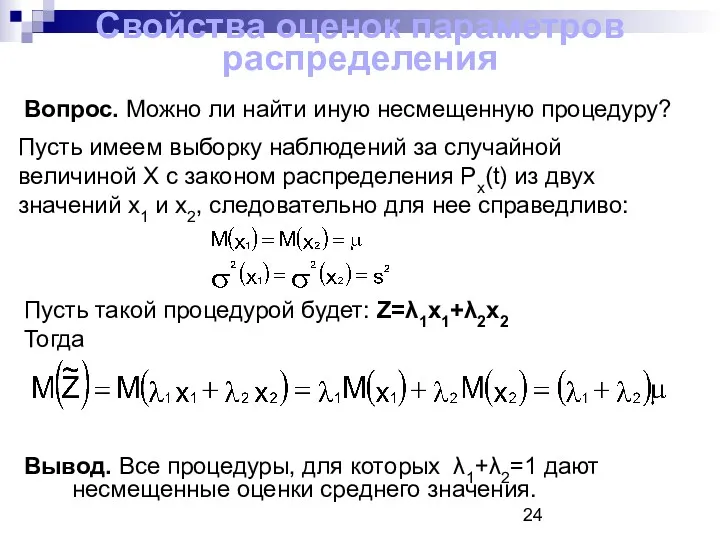

- 24. Свойства оценок параметров распределения Вопрос. Можно ли найти иную несмещенную процедуру? Пусть имеем выборку наблюдений за

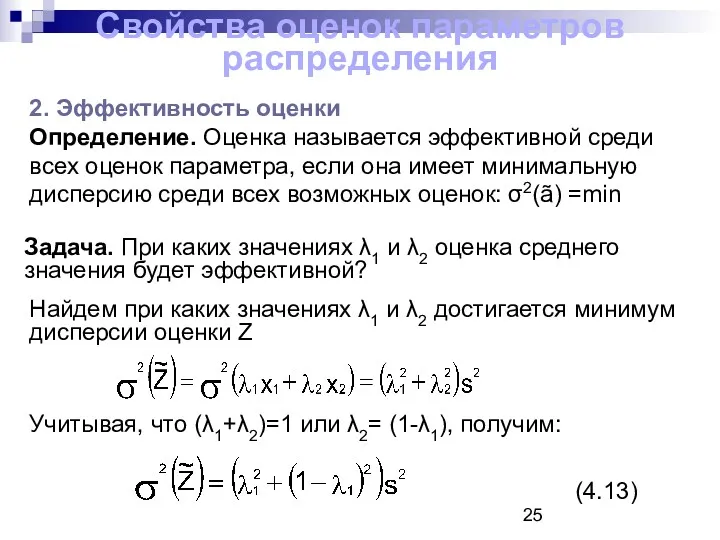

- 25. Свойства оценок параметров распределения 2. Эффективность оценки Определение. Оценка называется эффективной среди всех оценок параметра, если

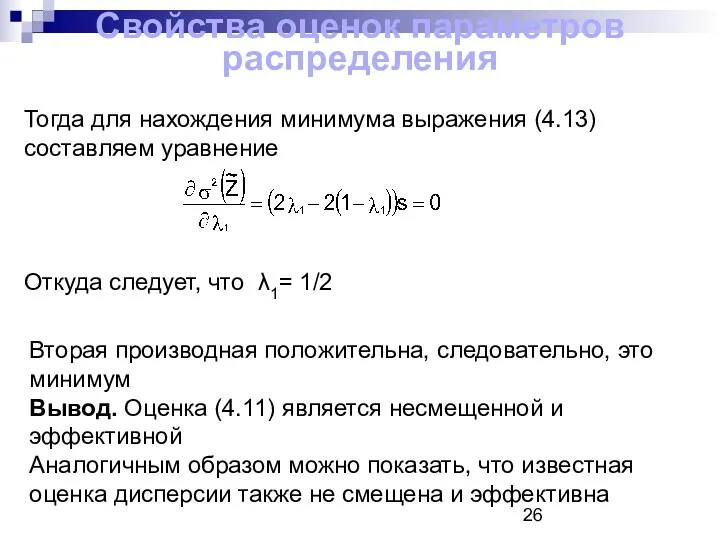

- 26. Свойства оценок параметров распределения Тогда для нахождения минимума выражения (4.13) составляем уравнение Откуда следует, что λ1=

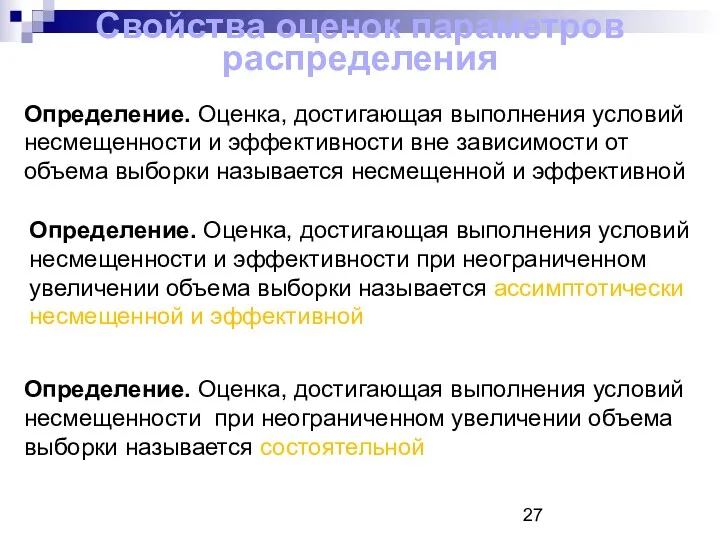

- 27. Свойства оценок параметров распределения Определение. Оценка, достигающая выполнения условий несмещенности и эффективности вне зависимости от объема

- 29. Скачать презентацию

Количественные характеристики случайных переменных

Математическое ожидание (среднее значение)

Дисперсия и среднее квадратическое отклонение

Ковариация

Количественные характеристики случайных переменных

Математическое ожидание (среднее значение)

Дисперсия и среднее квадратическое отклонение

Ковариация

Математическое ожидание дискретной случайной переменной

Определение. Математическим ожиданием дискретной случайной переменной называется

Математическое ожидание дискретной случайной переменной

Определение. Математическим ожиданием дискретной случайной переменной называется

Дисперсия дискретной случайной переменной

Определение. Дисперсией дискретной случайной переменной называется величина:

(4.2)

Дисперсия дискретной случайной переменной

Определение. Дисперсией дискретной случайной переменной называется величина:

(4.2)

Примеры расчета количественных характеристик ДСП

Пример 1. Пусть Xi – результат бросания

Примеры расчета количественных характеристик ДСП

Пример 1. Пусть Xi – результат бросания

Примеры расчета количественных характеристик ДСП

Пример 2. Индикатор случайного события

Математическое ожидание

Дисперсия

Примеры расчета количественных характеристик ДСП

Пример 2. Индикатор случайного события

Математическое ожидание

Дисперсия

Математическое ожидание непрерывной случайной переменной

Определение. Математическим ожиданием непрерывной случайной величины Х

Математическое ожидание непрерывной случайной переменной

Определение. Математическим ожиданием непрерывной случайной величины Х

Дисперсия непрерывной случайной переменной

Определение. Дисперсией непрерывной случайной переменной Х с функцией

Дисперсия непрерывной случайной переменной

Определение. Дисперсией непрерывной случайной переменной Х с функцией

Дисперсия непрерывной случайной переменной

Часто применяется другая формула для вычисления дисперсии

Экспериментальное значение

Дисперсия непрерывной случайной переменной

Часто применяется другая формула для вычисления дисперсии

Экспериментальное значение

Примеры вычисления

Пример 1. Пусть Х НСП с равномерным законом распределения.

Самостоятельно вычислить

Примеры вычисления

Пример 1. Пусть Х НСП с равномерным законом распределения.

Самостоятельно вычислить

Понятие ковариации двух случайных переменных

По определению ковариацией двух случайных переменных X

Понятие ковариации двух случайных переменных

По определению ковариацией двух случайных переменных X

Понятие коэффициента корреляции двух случайных переменных

Недостатки ковариации в том, что ее

Понятие коэффициента корреляции двух случайных переменных

Недостатки ковариации в том, что ее

Основные свойства количественных характеристик

Свойства математического ожидания

Пример

Основные свойства количественных характеристик

Свойства математического ожидания

Пример

Основные свойства количественных характеристик

2. Свойства дисперсий

В общем случае

где

Основные свойства количественных характеристик

2. Свойства дисперсий

В общем случае

где

Основные свойства количественных характеристик

Свойства ковариаций

Cov(x,y) = Cov(y,x)

Cov(c1x1 + c2x2)=c1c2Cov(x1,x2)

Основные свойства количественных характеристик

Свойства ковариаций

Cov(x,y) = Cov(y,x)

Cov(c1x1 + c2x2)=c1c2Cov(x1,x2)

Случайный вектор и его характеристики

Пусть опыт – инвестирование средств на некоторый

Случайный вектор и его характеристики

Пусть опыт – инвестирование средств на некоторый

Случайный вектор и его характеристики

Пусть mi = M(r(ai)) – ожидаемое значение

Случайный вектор и его характеристики

Пусть mi = M(r(ai)) – ожидаемое значение

Случайный вектор и его характеристики

По предложению Марковца компоненты вектора R рассматривается

Случайный вектор и его характеристики

По предложению Марковца компоненты вектора R рассматривается

Основные понятия математической статистики

Задачи математической статистики

1.Оценивание (приближенное определение) параметров законов распределения

Основные понятия математической статистики

Задачи математической статистики

1.Оценивание (приближенное определение) параметров законов распределения

Выборка и ее свойства

Определение. Выборка – это случайный вектор, составленный из

Выборка и ее свойства

Определение. Выборка – это случайный вектор, составленный из

Выборка и ее свойства

Свойства случайной выборки

Каждый элемент выборки есть случайная величина

Выборка и ее свойства

Свойства случайной выборки

Каждый элемент выборки есть случайная величина

Свойства оценок параметров распределения

Оценка представляет собой частный случай случайной величины

Например. Рассмотрим

Свойства оценок параметров распределения

Оценка представляет собой частный случай случайной величины

Например. Рассмотрим

Свойства оценок параметров распределения

1. Несмещенность оценки

(4.12)

Процедуры, которые дают такие оценки будим

Свойства оценок параметров распределения

1. Несмещенность оценки

(4.12)

Процедуры, которые дают такие оценки будим

Свойства оценок параметров распределения

Вопрос. Можно ли найти иную несмещенную процедуру?

Пусть имеем

Свойства оценок параметров распределения

Вопрос. Можно ли найти иную несмещенную процедуру?

Пусть имеем

Свойства оценок параметров распределения

2. Эффективность оценки

Определение. Оценка называется эффективной среди всех

Свойства оценок параметров распределения

2. Эффективность оценки

Определение. Оценка называется эффективной среди всех

Свойства оценок параметров распределения

Тогда для нахождения минимума выражения (4.13) составляем уравнение

Откуда

Свойства оценок параметров распределения

Тогда для нахождения минимума выражения (4.13) составляем уравнение

Откуда

Свойства оценок параметров распределения

Определение. Оценка, достигающая выполнения условий несмещенности и эффективности

Свойства оценок параметров распределения

Определение. Оценка, достигающая выполнения условий несмещенности и эффективности

Комбинаторное правило умножения

Комбинаторное правило умножения Презентация к уроку Уравнение. Проверка решения уравнения

Презентация к уроку Уравнение. Проверка решения уравнения Действия с дробями (урок-обобщение). 6 класс

Действия с дробями (урок-обобщение). 6 класс Оригами и геометрия

Оригами и геометрия Тренажёр по математике Собираем урожай. Счет в пределах 10

Тренажёр по математике Собираем урожай. Счет в пределах 10 Загадочное число Пи

Загадочное число Пи Матрица. Сложение и умножение матриц

Матрица. Сложение и умножение матриц Математические диктанты. 3 класс

Математические диктанты. 3 класс Построение графика функции у=mf(x)

Построение графика функции у=mf(x) Случаи сложения вида +8, +9

Случаи сложения вида +8, +9 Математика в экономике. Реферат с элементами исследования по математике

Математика в экономике. Реферат с элементами исследования по математике Игры Воскобовича

Игры Воскобовича Конспект урока математики 2 класс по системе Занкова (И.И.Аргинская) Тема урока: Умножение

Конспект урока математики 2 класс по системе Занкова (И.И.Аргинская) Тема урока: Умножение Решение задач ЕГЭ с применением графиков функций, уравнений, неравенств

Решение задач ЕГЭ с применением графиков функций, уравнений, неравенств Логические задачи для 1 класса

Логические задачи для 1 класса Теория множеств. Основные понятия теории множеств

Теория множеств. Основные понятия теории множеств Презентация Математика и конструирование.

Презентация Математика и конструирование. Коллекция игр для устного счёта. 1 класс

Коллекция игр для устного счёта. 1 класс Нахождение дроби от числа и числа по его дроби

Нахождение дроби от числа и числа по его дроби Первый урок математики в 5 классе

Первый урок математики в 5 классе Сложение числа 1 с однозначными числами

Сложение числа 1 с однозначными числами Математика и информатика

Математика и информатика Метод Пирсона при решении задач на смеси и сплавы

Метод Пирсона при решении задач на смеси и сплавы Презентация к уроку ГРАФИКИ ВОКРУГ НАС

Презентация к уроку ГРАФИКИ ВОКРУГ НАС Задачи на проценты - отношения (концентрация)

Задачи на проценты - отношения (концентрация) Задачи раскраски графов. Вершинная раскраска

Задачи раскраски графов. Вершинная раскраска Дидактические и развивающие игры по математике для дошкольников

Дидактические и развивающие игры по математике для дошкольников Таблица умножения на 2

Таблица умножения на 2