- Основи теорії ймовірності та математичної статистики. (Тема 1)

Содержание

- 2. Подія– будь-який факт, явище, або процес, що розглядаються лише з точки зору – відбулись вони, чи

- 3. Випадкові події ТЕМА 1. ОСНОВИ ТЕОРІЇ ЙМОВІРНОСТІ ТА МАТЕМАТИЧНОЇ СТАТИСТИКИ.

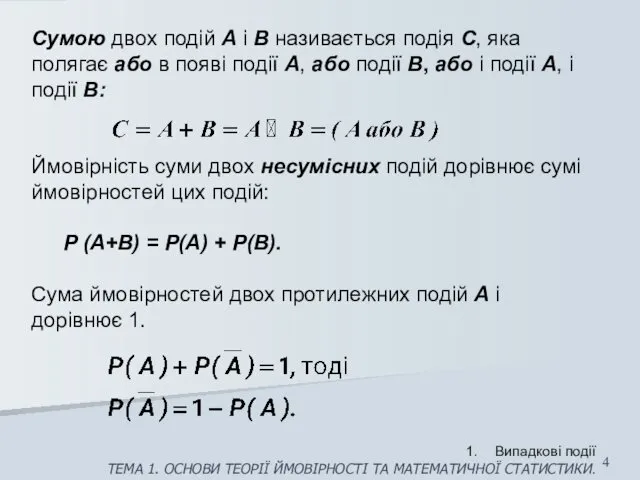

- 4. Сумою двох подій A і B називається подія C, яка полягає або в появі події A,

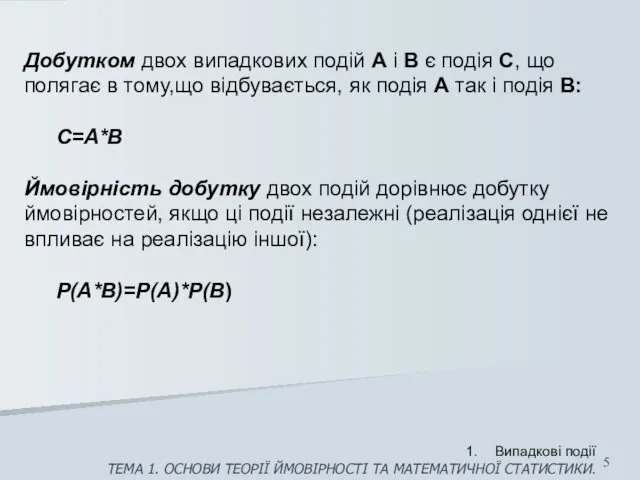

- 5. Добутком двох випадкових подій А і В є подія С, що полягає в тому,що відбувається, як

- 6. Нехай А і В – деякі події, Р(А) та Р(В) – ймовірності відповідно подій А та

- 7. Події H1, H2,…, Hn назвемо гіпотезами. Щодо гіпотез відомі апріорні ймовірності P(H1)>0, P(H2)>0,…, P(Hn)>0. Припустимо, що

- 8. Якщо в результаті події відбулася подія А, то попередні, апріорні ймовірності гіпотез P(H1), P(H2),…, P(Hn) повинні

- 9. 2. Випадкові величини. Випадкова величина – змінна, яка в результаті кожного випробування набуває одне наперед невідоме

- 10. Дискретна випадкова величина – випадкова величина, множина значень якої скінченна або зліченна. Прикладом дискретної випадкової величини

- 11. Неперервна випадкова величина – випадкова величина, значення якої цілком заповнюють деякий скінченний або нескінченний проміжок числової

- 12. Мішана випадкова величина – випадкова величина, множина значень якої є об’єднанням двох множин, які не перетинаються,

- 13. Основні числові характеристики випадкових величин та їх властивості Математичним сподіванням дискретної випадкової величини Х називають число,

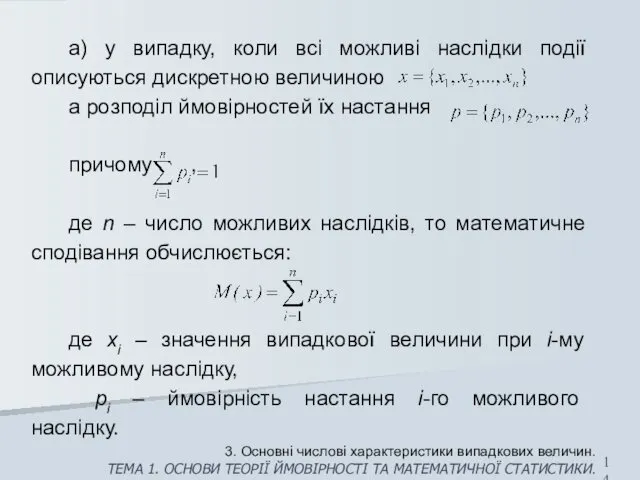

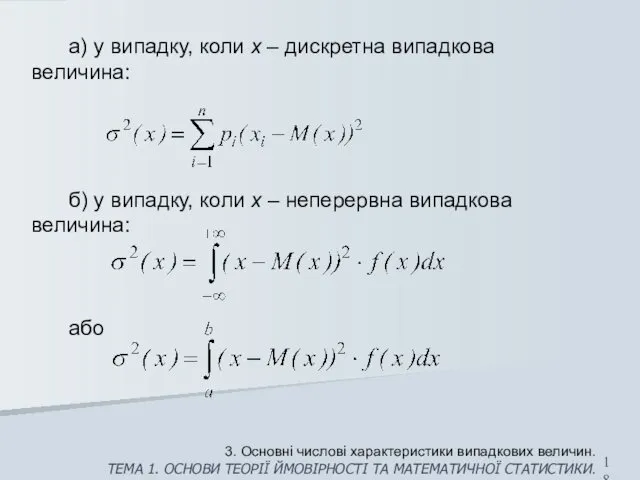

- 14. а) у випадку, коли всі можливі наслідки події описуються дискретною величиною а розподіл ймовірностей їх настання

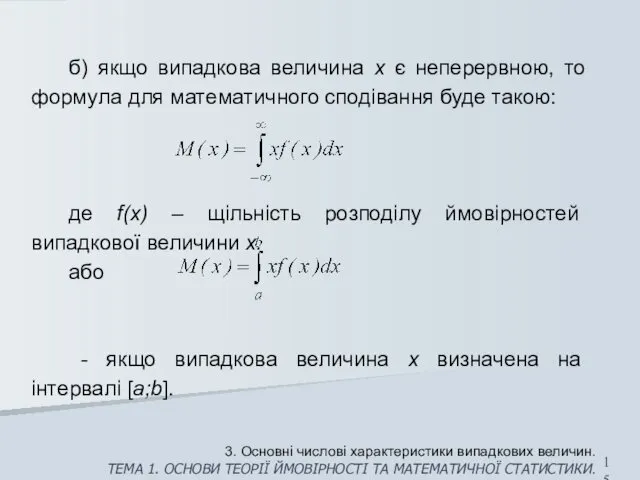

- 15. б) якщо випадкова величина х є неперервною, то формула для математичного сподівання буде такою: де f(x)

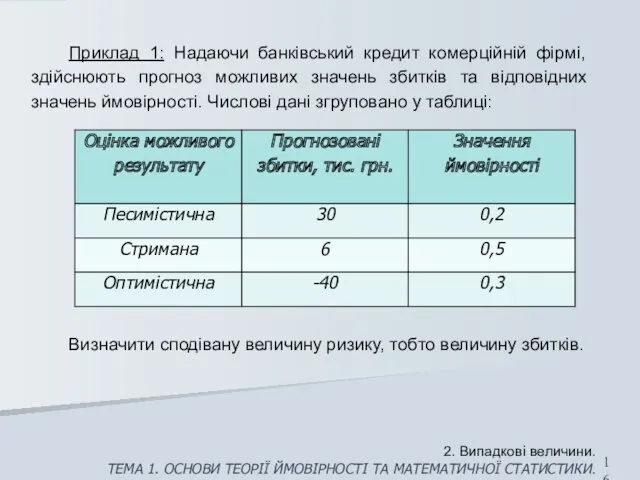

- 16. Приклад 1: Надаючи банківський кредит комерційній фірмі, здійснюють прогноз можливих значень збитків та відповідних значень ймовірності.

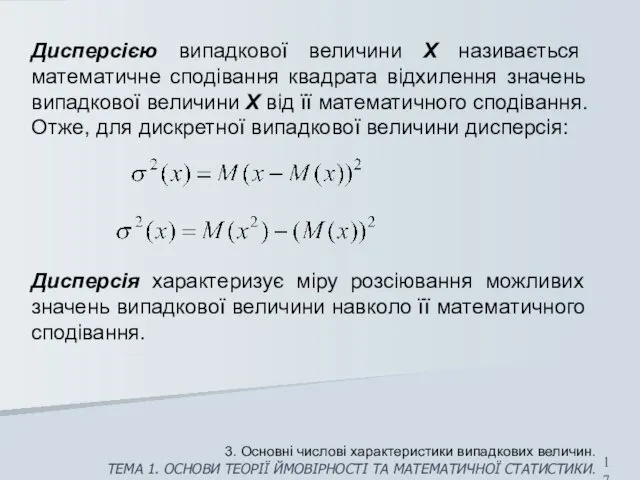

- 17. Дисперсією випадкової величини X називається математичне сподівання квадрата відхилення значень випадкової величини X вiд її математичного

- 18. а) у випадку, коли х – дискретна випадкова величина: б) у випадку, коли х – неперервна

- 19. Дисперсія характеризує міру розсіювання (відхилення) випадкової величини х навколо (від) математичного сподівання М(х). Величина дисперсії вимірюється

- 20. Для зручності доцільно використовувати показник середньоквадратичного відхилення випадкової величини – це корінь квадратний із дисперсії випадкової

- 22. Скачать презентацию

Подія– будь-який факт, явище, або процес, що розглядаються лише з точки

Подія– будь-який факт, явище, або процес, що розглядаються лише з точки

Випадкові події

ТЕМА 1. ОСНОВИ ТЕОРІЇ ЙМОВІРНОСТІ ТА МАТЕМАТИЧНОЇ СТАТИСТИКИ.

Випадкові події

ТЕМА 1. ОСНОВИ ТЕОРІЇ ЙМОВІРНОСТІ ТА МАТЕМАТИЧНОЇ СТАТИСТИКИ.

Сумою двох подій A і B називається подія C, яка полягає

Сумою двох подій A і B називається подія C, яка полягає

Добутком двох випадкових подій А і В є подія С, що

Добутком двох випадкових подій А і В є подія С, що

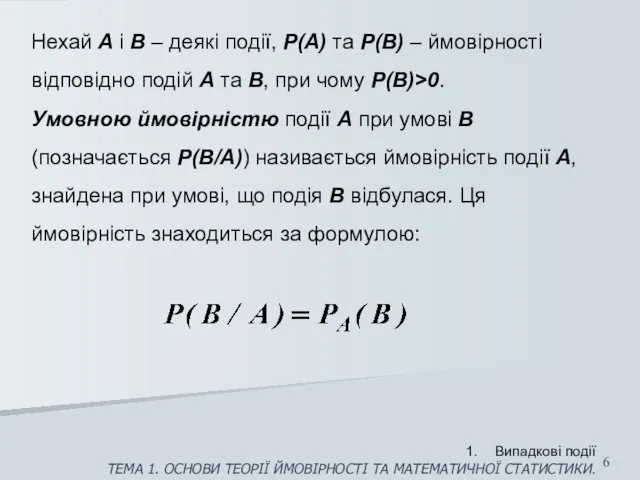

Нехай А і В – деякі події, Р(А) та Р(В) –

Нехай А і В – деякі події, Р(А) та Р(В) –

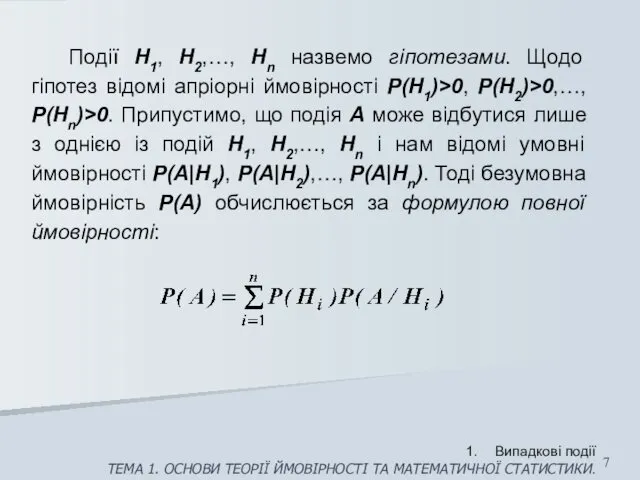

Події H1, H2,…, Hn назвемо гіпотезами. Щодо гіпотез відомі апріорні ймовірності

Події H1, H2,…, Hn назвемо гіпотезами. Щодо гіпотез відомі апріорні ймовірності

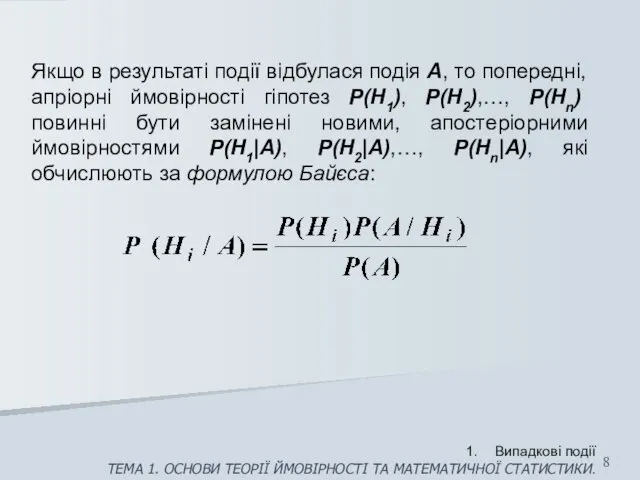

Якщо в результаті події відбулася подія А, то попередні, апріорні ймовірності

Якщо в результаті події відбулася подія А, то попередні, апріорні ймовірності

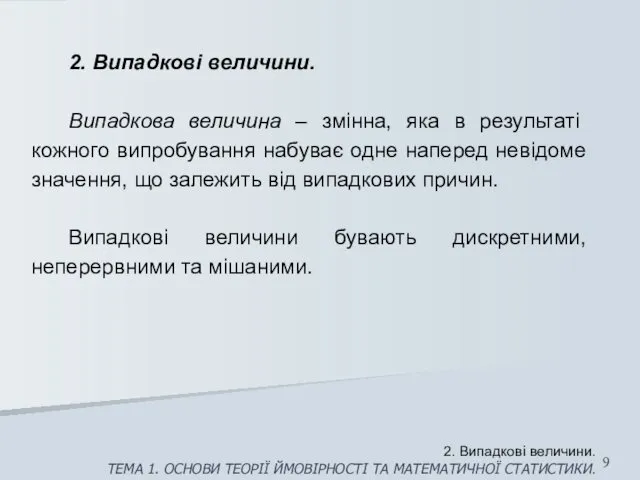

2. Випадкові величини.

Випадкова величина – змінна, яка в результаті кожного випробування

2. Випадкові величини.

Випадкова величина – змінна, яка в результаті кожного випробування

Дискретна випадкова величина – випадкова величина, множина значень якої скінченна або

Неперервна випадкова величина – випадкова величина, значення якої цілком заповнюють деякий

Мішана випадкова величина – випадкова величина, множина значень якої є об’єднанням

Основні числові характеристики випадкових величин та їх властивості

Математичним сподіванням дискретної випадкової

Математичним сподіванням дискретної випадкової

а) у випадку, коли всі можливі наслідки події описуються дискретною величиною

б) якщо випадкова величина х є неперервною, то формула для математичного

Приклад 1: Надаючи банківський кредит комерційній фірмі, здійснюють прогноз можливих значень

Приклад 1: Надаючи банківський кредит комерційній фірмі, здійснюють прогноз можливих значень

Дисперсією випадкової величини X називається математичне сподівання квадрата відхилення значень випадкової

Дисперсією випадкової величини X називається математичне сподівання квадрата відхилення значень випадкової

а) у випадку, коли х – дискретна випадкова величина:

б) у випадку,

б) у випадку,

Дисперсія характеризує міру розсіювання (відхилення) випадкової величини х навколо (від) математичного

Для зручності доцільно використовувати показник середньоквадратичного відхилення випадкової величини – це

Для зручності доцільно використовувати показник середньоквадратичного відхилення випадкової величини – це

Dummy - переменные для коэффициентов наклона

Dummy - переменные для коэффициентов наклона Умножение на однозначное число

Умножение на однозначное число прибавление суммы к числу

прибавление суммы к числу Урок математики 2 класс Умеешь ли ты решать задачи?

Урок математики 2 класс Умеешь ли ты решать задачи? Подобные треугольники. Повторение к ОГЭ

Подобные треугольники. Повторение к ОГЭ Прямая.Отрезок.Луч

Прямая.Отрезок.Луч Устный счёт Морские задачи - именованные числа

Устный счёт Морские задачи - именованные числа Призма

Призма Временные ряды

Временные ряды Элементарные функции и задаваемые ими конформные отображения

Элементарные функции и задаваемые ими конформные отображения Алгебраические дроби, сокращение дробей

Алгебраические дроби, сокращение дробей Деление рациональных дробей. Урок алгебры в 8 классе

Деление рациональных дробей. Урок алгебры в 8 классе Формирование познавательного интереса к учению как способ развития креативных способностей личности

Формирование познавательного интереса к учению как способ развития креативных способностей личности Урок по математике - 4 на тему Вычитание смешанных дробей (Л.Г.Петерсон))

Урок по математике - 4 на тему Вычитание смешанных дробей (Л.Г.Петерсон)) Преобразование двойных радикалов

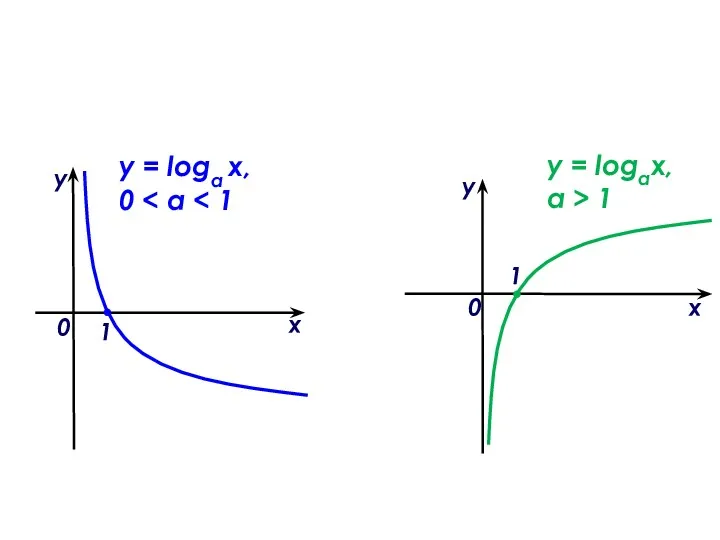

Преобразование двойных радикалов Логарифмическая функция, её свойства и график

Логарифмическая функция, её свойства и график Транспортные задачи

Транспортные задачи Усеченная пирамида

Усеченная пирамида Тема урока: Приём деления для случаев вида: 78:2, 69:3.

Тема урока: Приём деления для случаев вида: 78:2, 69:3. Соотношения между сторонами и углами треугольника

Соотношения между сторонами и углами треугольника Пирамида и ее свойства

Пирамида и ее свойства Приведенная система вычетов

Приведенная система вычетов Математическая и статистическая обработка данных в ЭТ

Математическая и статистическая обработка данных в ЭТ Системы нелинейных уравнений с двумя неизвестными

Системы нелинейных уравнений с двумя неизвестными Математика. Повторение

Математика. Повторение Тема 4. Сети Петри

Тема 4. Сети Петри Формулы. 5 класс

Формулы. 5 класс Приемы письменных вычислений

Приемы письменных вычислений