- Основы корреляционного анализа

Содержание

- 2. Многомерный корреляционный анализ При исследование реальных экономических явлений приходится сталкиваться с анализом многомерной генеральной совокупности в

- 3. Многомерный корреляционный анализ Закон распределения не известен Обычно ограничиваются оцениваем по выборке вектора математических ожиданий ковариационной

- 4. Многомерный корреляционный анализ Ковариационная матрица позволяет строить и анализировать характеристики вариации характеристики статистической взаимосвязи (коррелированности) компонент

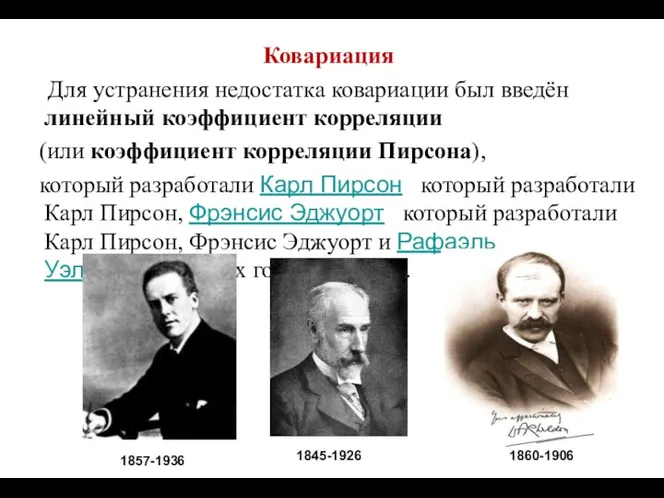

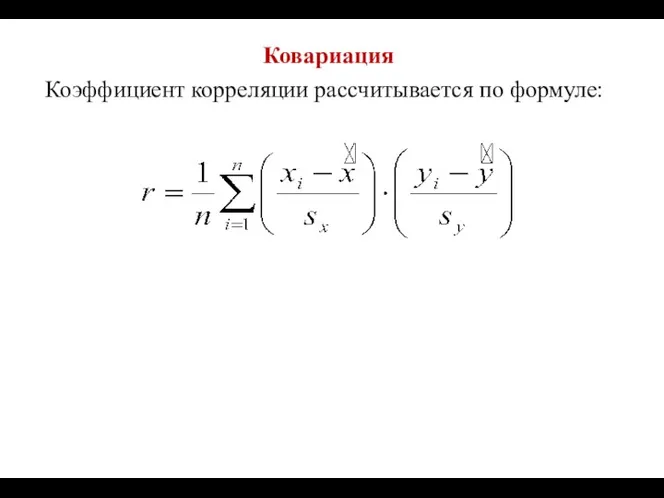

- 5. Ковариация Для устранения недостатка ковариации был введён линейный коэффициент корреляции (или коэффициент корреляции Пирсона), который разработали

- 6. Основатели корреляционного анализа Карл (Чарлз) Пирсон (Karl (Charles) Pearson) (1857- 1936) английский математик, статистик, биолог и

- 7. Ковариация Коэффициент корреляции рассчитывается по формуле:

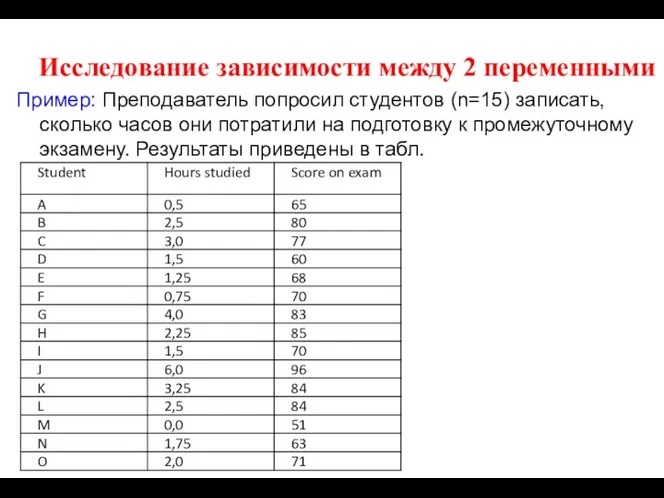

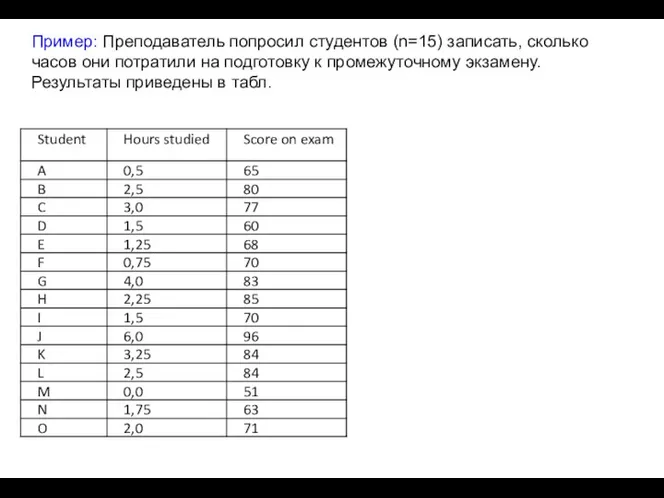

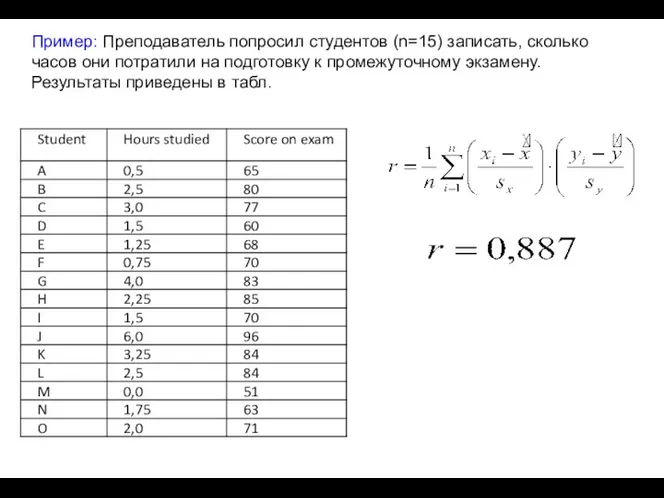

- 8. Исследование зависимости между 2 переменными Пример: Преподаватель попросил студентов (n=15) записать, сколько часов они потратили на

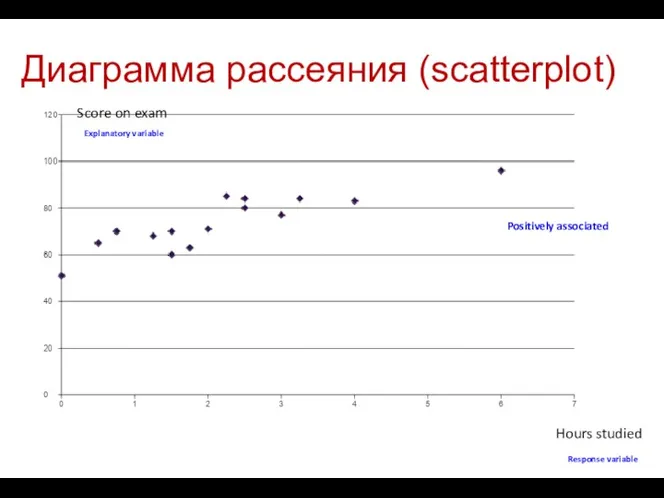

- 9. Диаграмма рассеяния (scatterplot) Hours studied Score on exam Positively associated Response variable Explanatory variable

- 10. «Существует ли зависимость между доходом семьи и ее расходами на питание?» «Связан ли уровень безработицы в

- 11. Характеристики статистической связи, рассматриваемые в корреляционном анализе используются в качестве «входной» информации при решении следующих задач

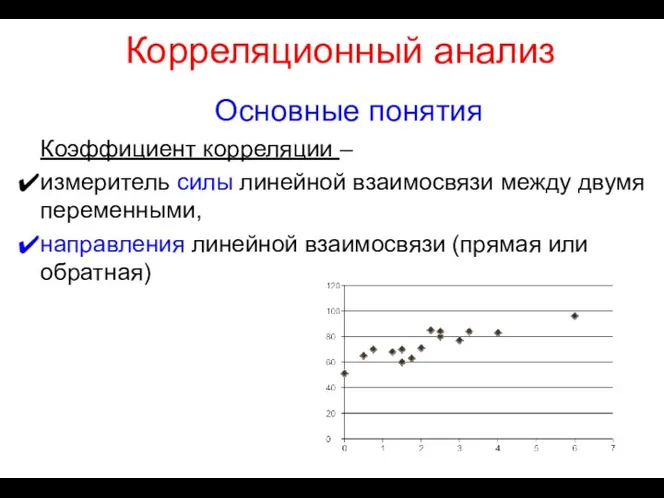

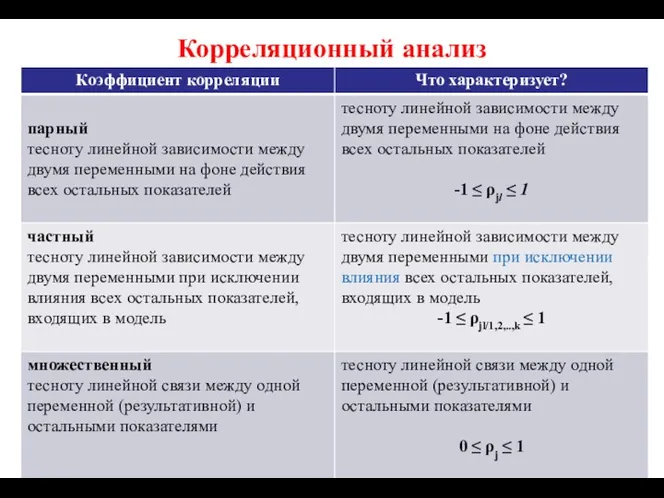

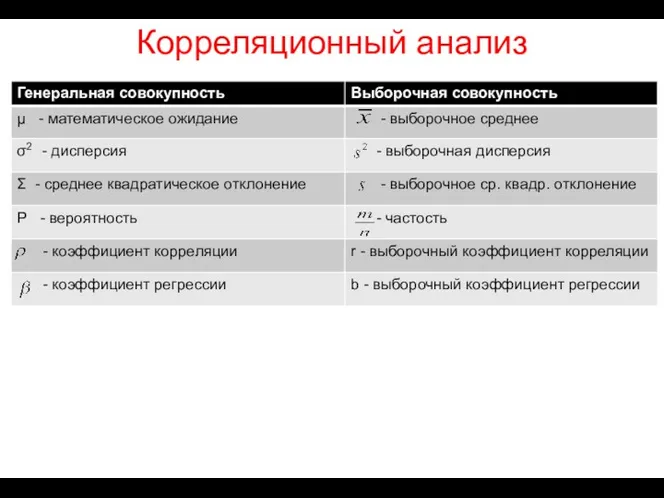

- 12. Корреляционный анализ Основные понятия Коэффициент корреляции – измеритель силы линейной взаимосвязи между двумя переменными, направления линейной

- 13. Корреляционный анализ Основные понятия Случайные величины X и Y могут быть либо зависимыми, либо независимыми

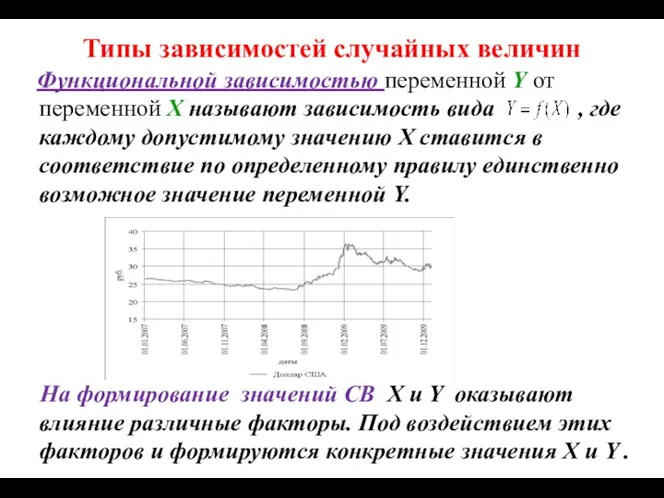

- 14. Типы зависимостей случайных величин Функциональной зависимостью переменной Y от переменной X называют зависимость вида , где

- 15. Типы зависимостей случайных величин Пример: Допустим, что на X и Y влияют одни и те же

- 16. Типы зависимостей случайных величин Пример: Допустим, что на X и Y влияют одни и те же

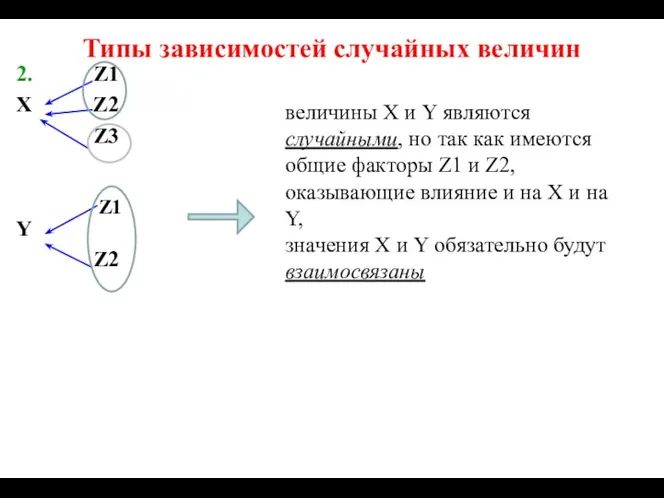

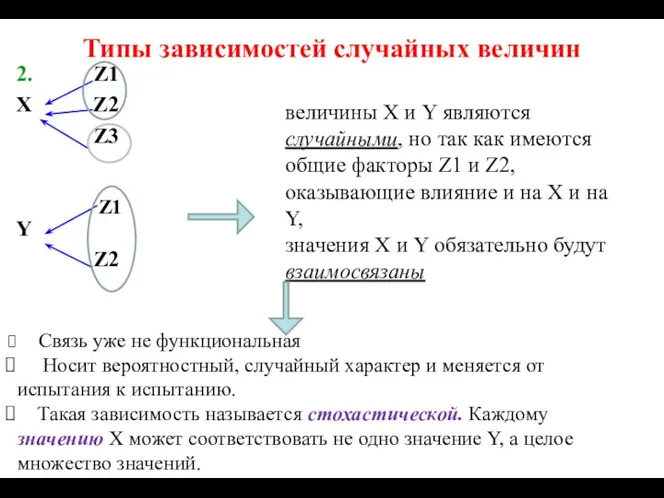

- 17. Типы зависимостей случайных величин 2. Z1 X Z2 Z3 Y Z2 Z1 величины X и Y

- 18. Типы зависимостей случайных величин 2. Z1 X Z2 Z3 Y Z2 Связь уже не функциональная Носит

- 19. Типы зависимостей случайных величин у х

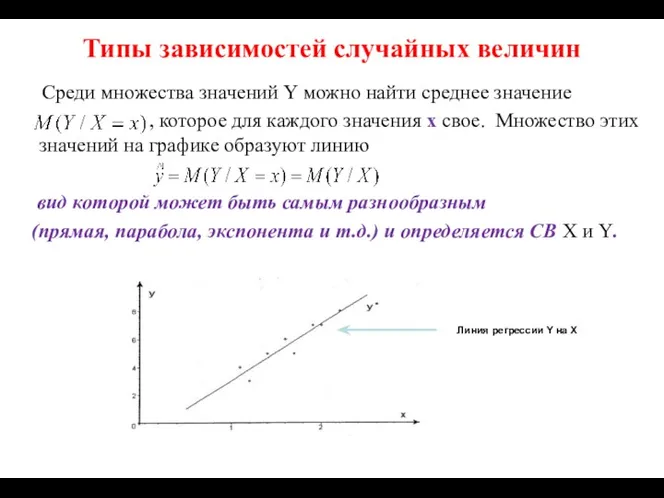

- 20. Типы зависимостей случайных величин Среди множества значений Y можно найти среднее значение , которое для каждого

- 21. Типы зависимостей случайных величин Если изменение одной из СВ приводит к изменению среднего значения другой СВ,

- 22. Исследование зависимости между 2 переменными (bivariate date) Вопросы исследования: Существует ли линейная взаимосвязь между переменными? Как

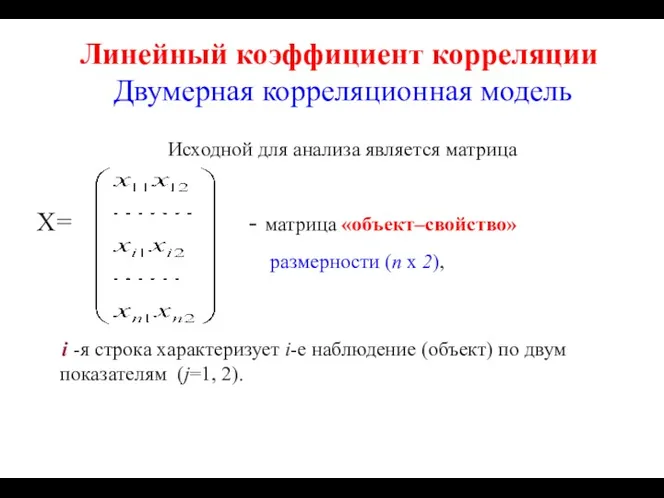

- 23. Линейный коэффициент корреляции Двумерная корреляционная модель Исходной для анализа является матрица X= - матрица «объект–свойство» размерности

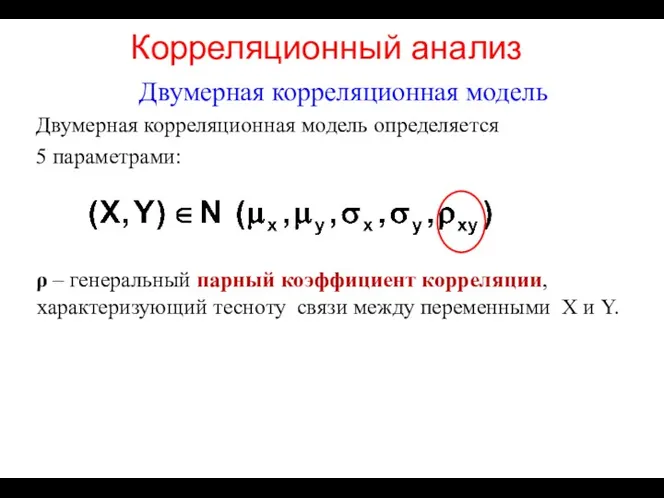

- 24. Корреляционный анализ Двумерная корреляционная модель Двумерная корреляционная модель определяется 5 параметрами: ρ – генеральный парный коэффициент

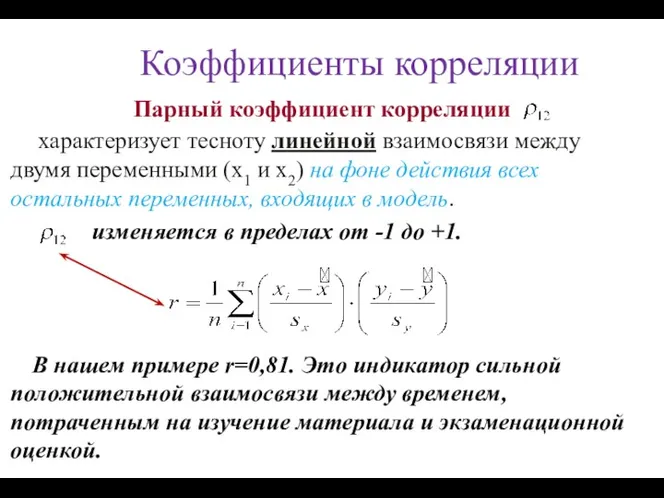

- 25. Коэффициенты корреляции Парный коэффициент корреляции характеризует тесноту линейной взаимосвязи между двумя переменными (x1 и x2) на

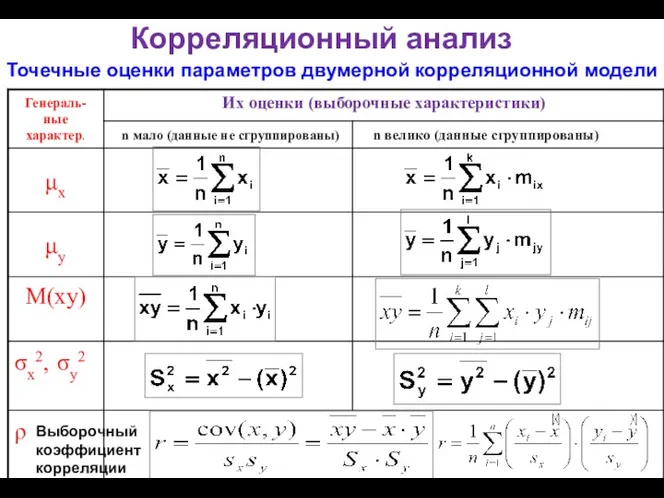

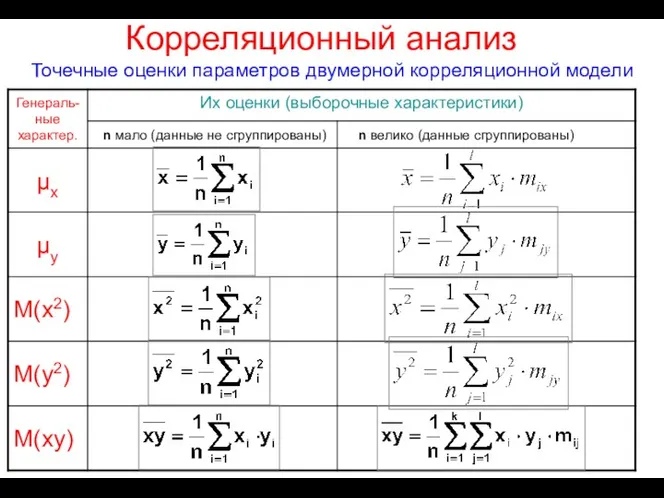

- 26. Корреляционный анализ Точечные оценки параметров двумерной корреляционной модели Выборочный коэффициент корреляции

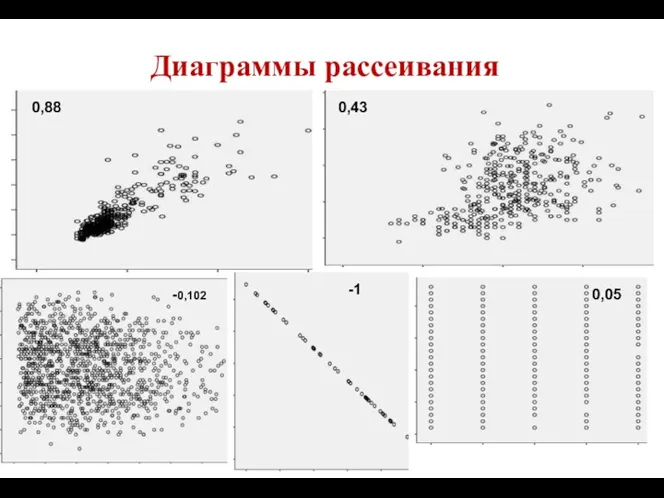

- 27. Диаграмма рассеяния На практике изучение зависимости между двумя СВ необходимо начинать с построения поля корреляции (диаграммы

- 28. Диаграммы рассеивания 0,88 0,43 -0,102 -1 0,05

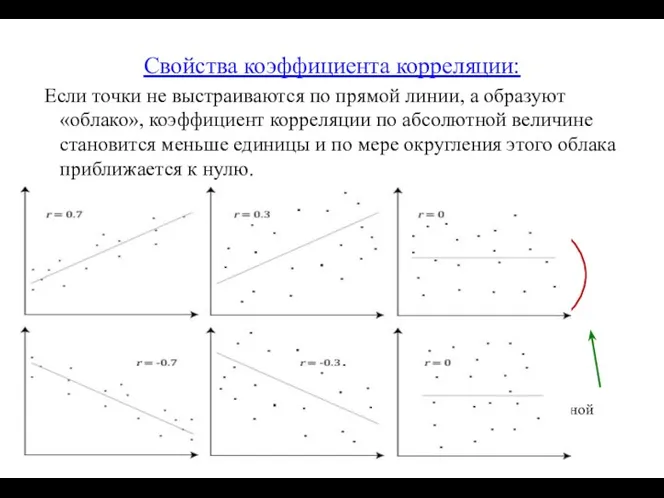

- 30. Свойства коэффициента корреляции: Если точки не выстраиваются по прямой линии, а образуют «облако», коэффициент корреляции по

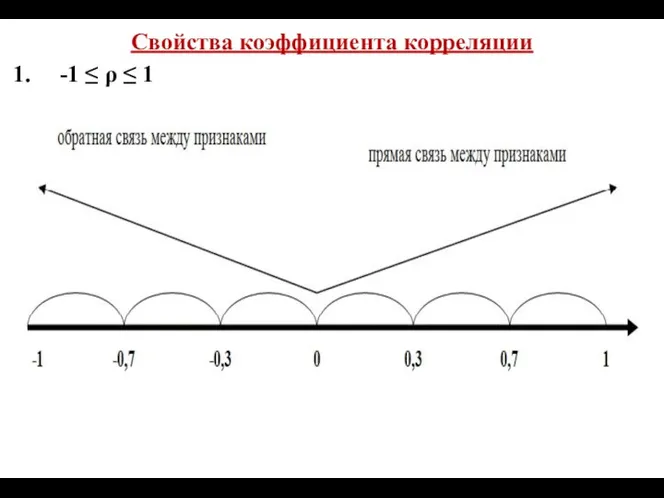

- 31. Свойства коэффициента корреляции -1 ≤ ρ ≤ 1

- 32. Свойства коэффициента корреляции 2. Если случайные величины xj и xl статистически независимы, то , а в

- 33. Свойства коэффициента корреляции 2. Из условия следует наличие функциональной линейной связи между xj и xl и,

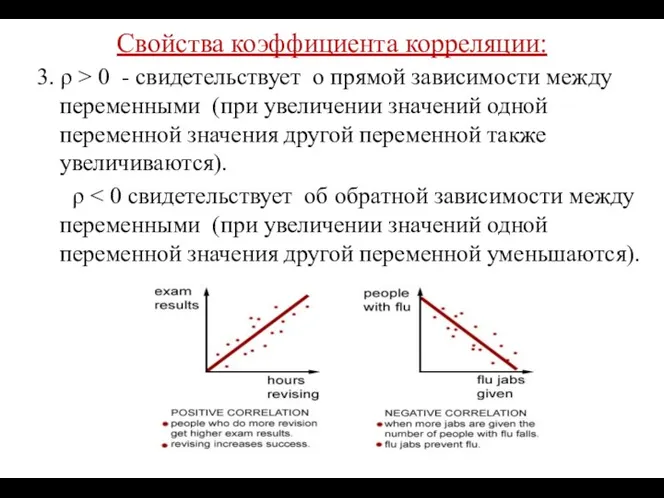

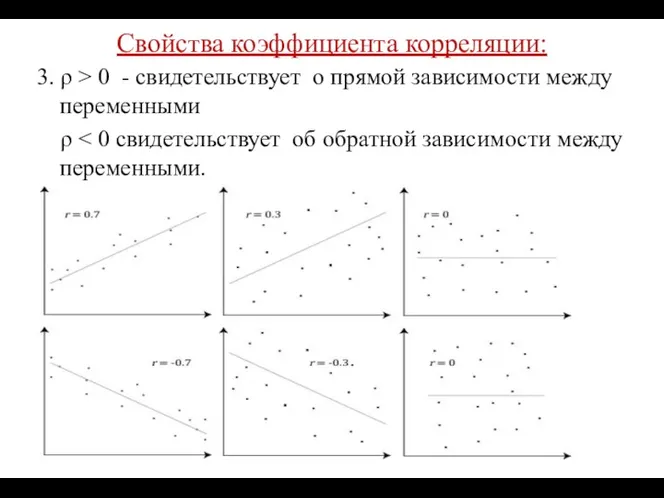

- 34. Свойства коэффициента корреляции: 3. ρ > 0 - свидетельствует о прямой зависимости между переменными (при увеличении

- 35. Свойства коэффициента корреляции: 3. ρ > 0 - свидетельствует о прямой зависимости между переменными ρ

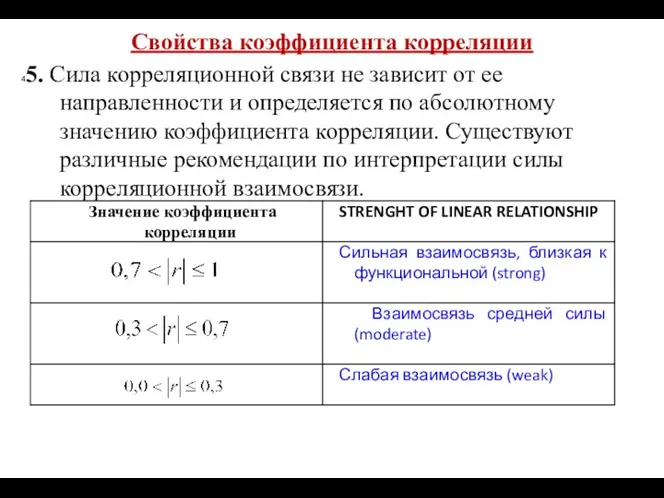

- 36. Свойства коэффициента корреляции 45. Сила корреляционной связи не зависит от ее направленности и определяется по абсолютному

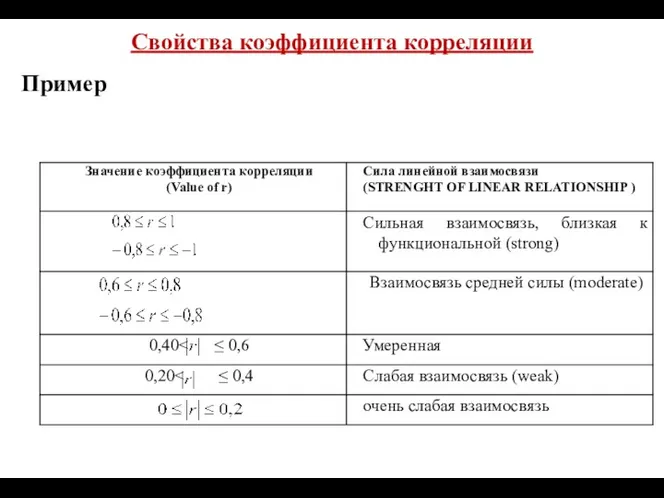

- 37. Свойства коэффициента корреляции Пример

- 38. Свойства коэффициента корреляции 5. Неважно, какую переменную мы назовем х, а какую у. Коэффициент корреляции зависит

- 39. Свойства коэффициента корреляции 7. Коэффициент корреляции не имеет размерности и, следовательно, его можно сопоставлять для разных

- 40. Свойства коэффициента корреляции 8. Если все значения переменных увеличить (уменьшить) на одно и то же число

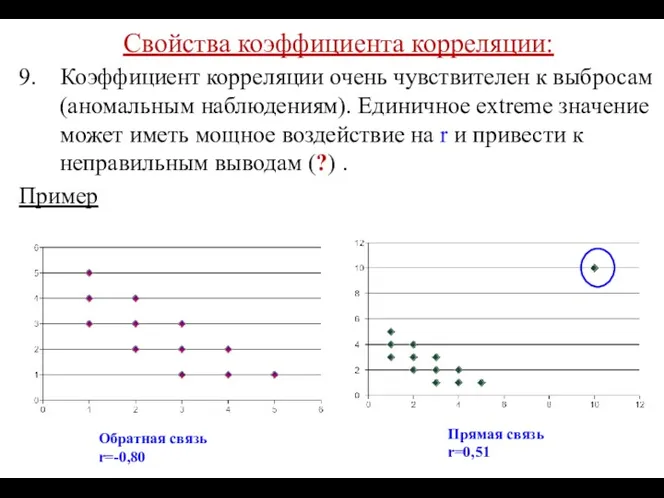

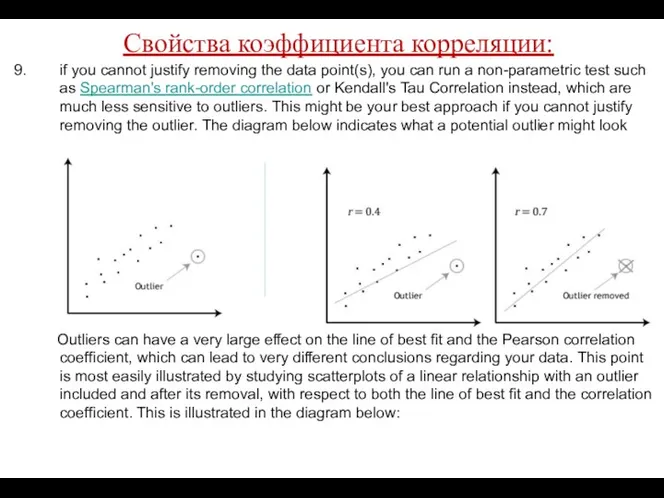

- 41. Свойства коэффициента корреляции: 9. Коэффициент корреляции очень чувствителен к выбросам (аномальным наблюдениям). Единичное extreme значение может

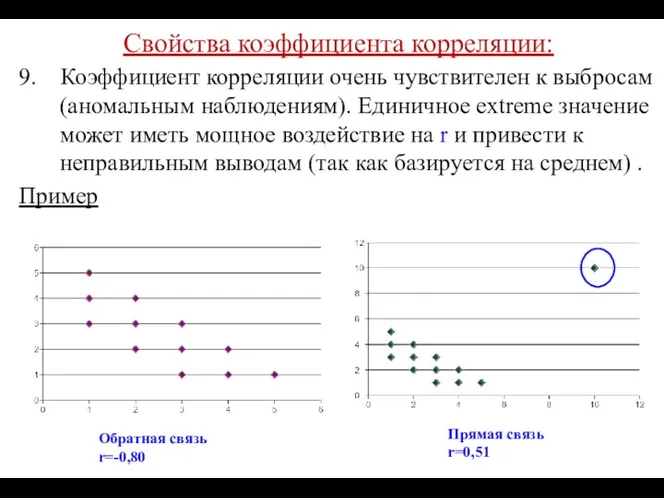

- 42. Свойства коэффициента корреляции: 9. Коэффициент корреляции очень чувствителен к выбросам (аномальным наблюдениям). Единичное extreme значение может

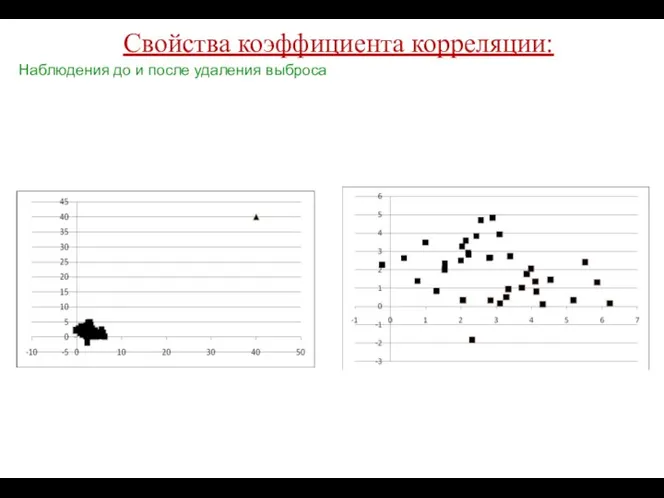

- 43. Свойства коэффициента корреляции: Наблюдения до и после удаления выброса

- 44. Свойства коэффициента корреляции: if you cannot justify removing the data point(s), you can run a non-parametric

- 45. Свойства коэффициента корреляции: if you cannot justify removing the data point(s), you can run a non-parametric

- 46. Свойства коэффициента корреляции: if you cannot justify removing the data point(s), you can run a non-parametric

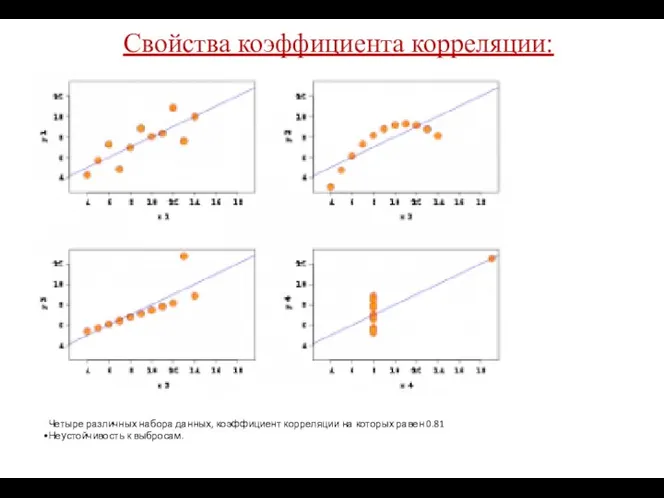

- 47. Свойства коэффициента корреляции: Четыре различных набора данных, коэффициент корреляции на которых равен 0.81 Неустойчивость к выбросам.

- 48. Пример Оцените значение коэффициента корреляции r для каждого из представленных ниже графиков:

- 49. Пример Оцените значение коэффициента корреляции r для каждого из представленных ниже графиков: Ответ а) 0,8; б)

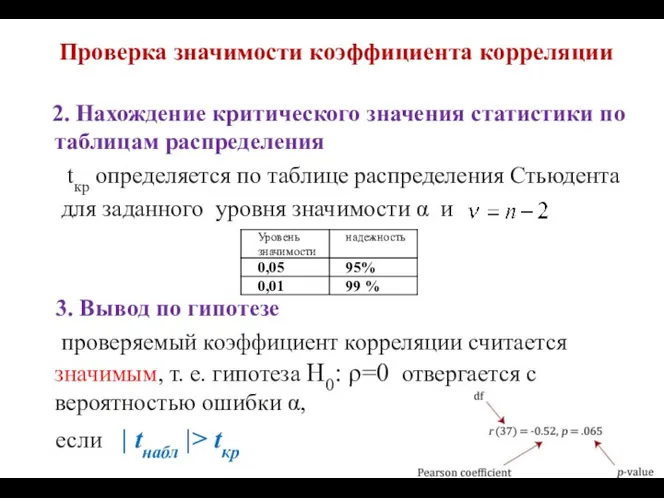

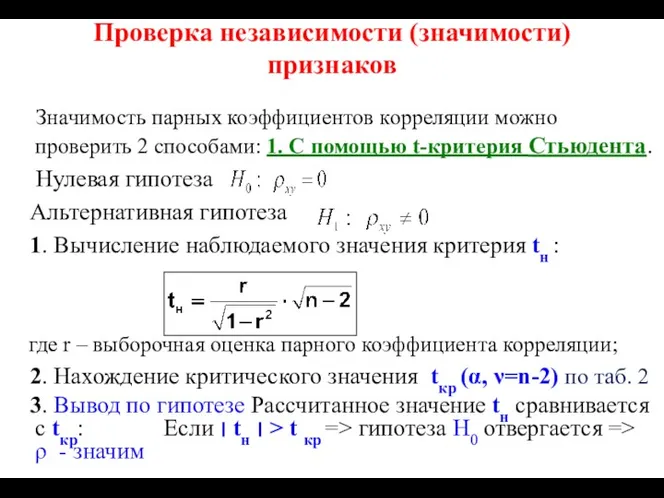

- 50. Проверка значимости коэффициента корреляции Значимость парных коэффициентов корреляции проверяется с помощью t-критерия Стьюдента. (двухсторонняя критическая область)

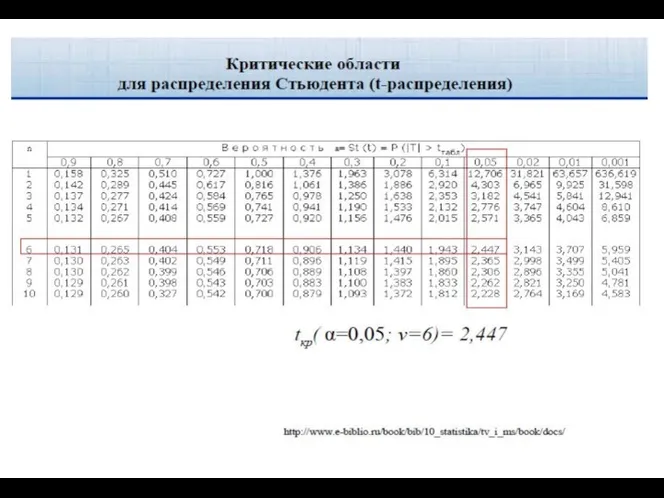

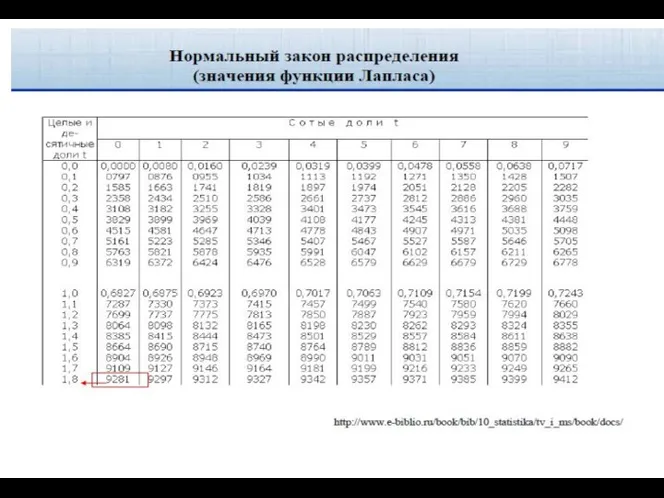

- 51. Проверка значимости коэффициента корреляции 2. Нахождение критического значения статистики по таблицам распределения tкр определяется по таблице

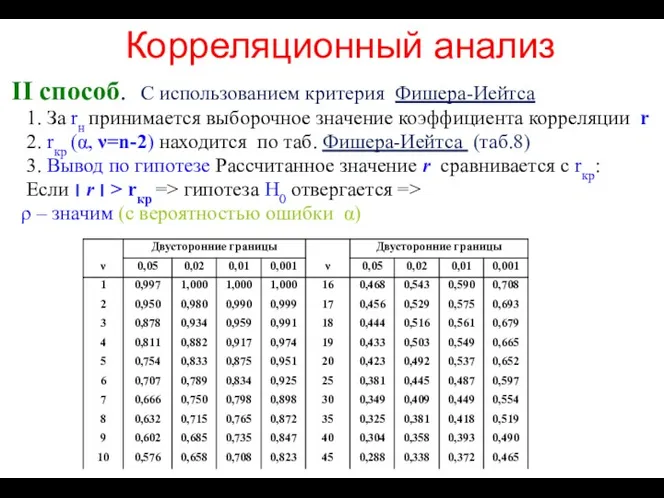

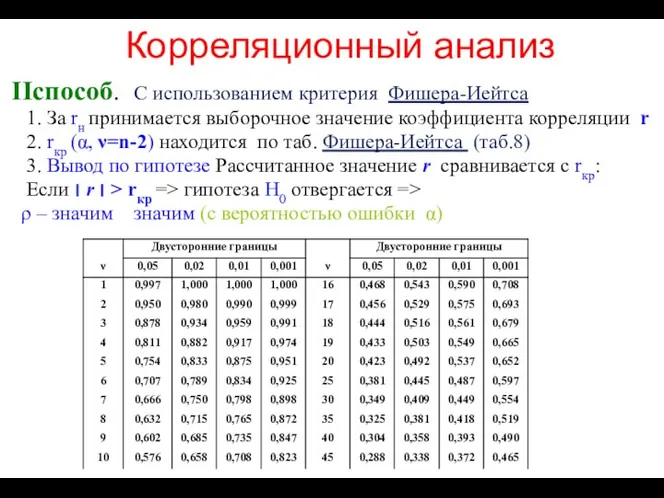

- 53. Корреляционный анализ II способ. С использованием критерия Фишера-Иейтса 1. За rн принимается выборочное значение коэффициента корреляции

- 54. Пример: Преподаватель попросил студентов (n=15) записать, сколько часов они потратили на подготовку к промежуточному экзамену. Результаты

- 55. Пример: Преподаватель попросил студентов (n=15) записать, сколько часов они потратили на подготовку к промежуточному экзамену. Результаты

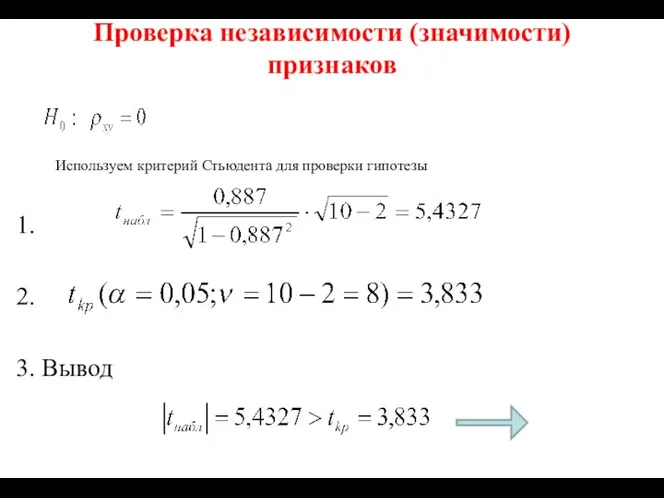

- 56. Проверка независимости (значимости) признаков 1. 2. 3. Вывод Используем критерий Стьюдента для проверки гипотезы

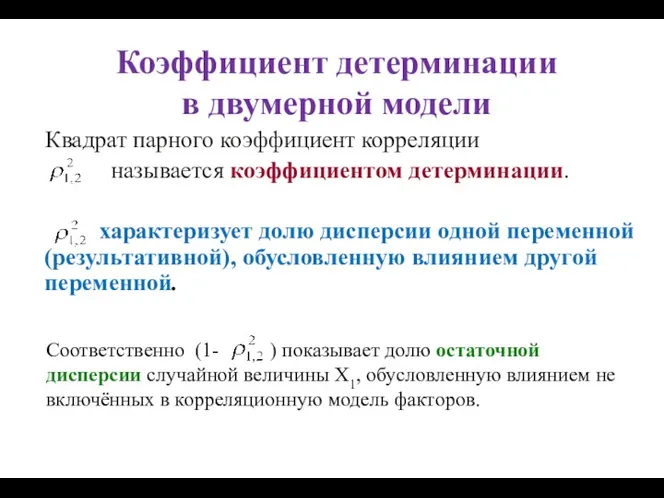

- 57. Коэффициент детерминации в двумерной модели Квадрат парного коэффициент корреляции называется коэффициентом детерминации. характеризует долю дисперсии одной

- 58. Коэффициент детерминации в двумерной модели Квадрат парного коэффициент корреляции называется коэффициентом детерминации. характеризует долю дисперсии одной

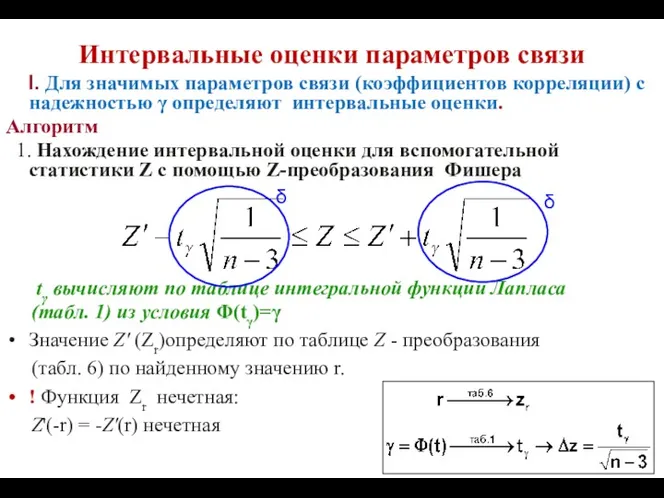

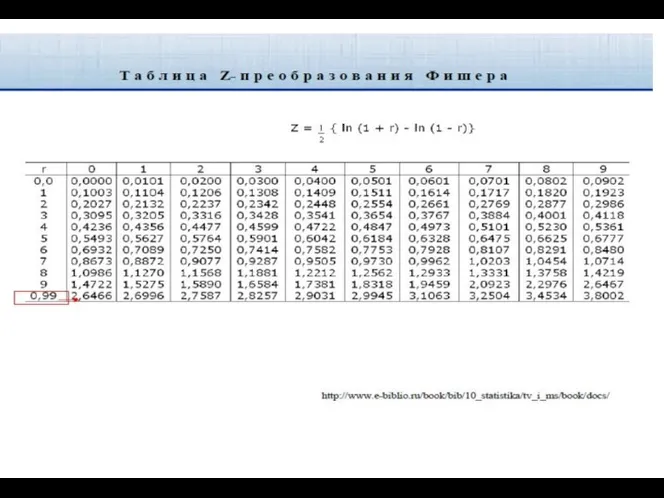

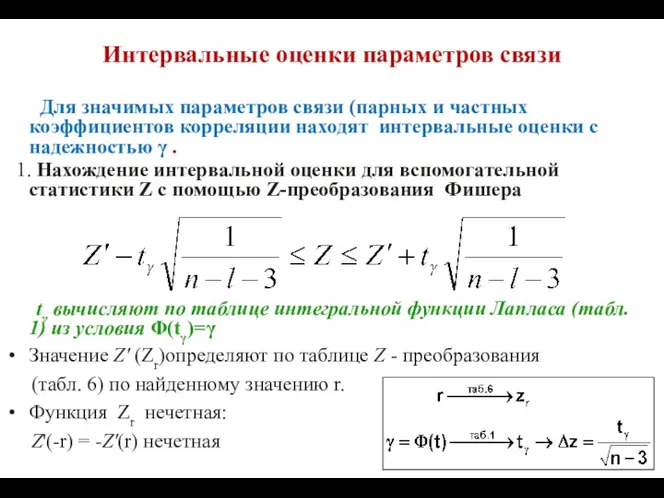

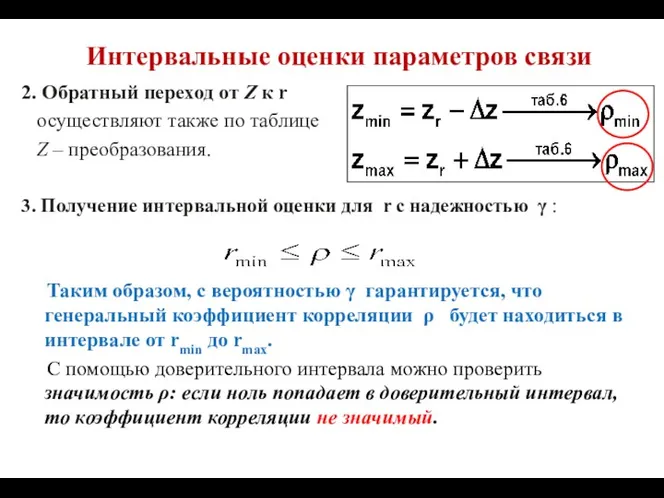

- 59. Интервальные оценки параметров связи I. Для значимых параметров связи (коэффициентов корреляции) с надежностью γ определяют интервальные

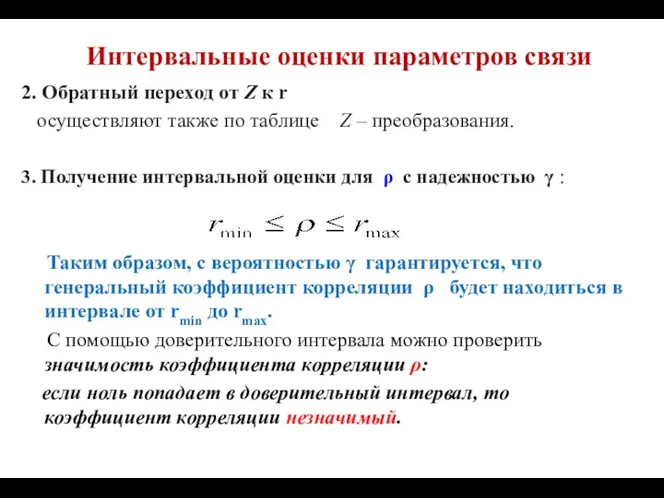

- 62. Интервальные оценки параметров связи 2. Обратный переход от Z к r осуществляют также по таблице Z

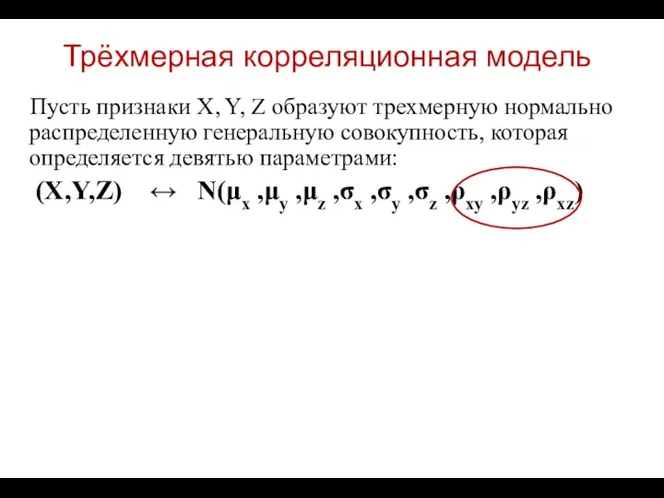

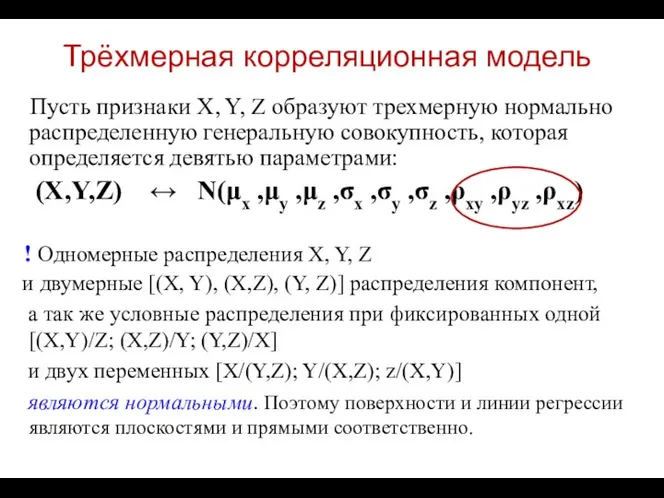

- 63. Трёхмерная корреляционная модель Пусть признаки X, Y, Z образуют трехмерную нормально распределенную генеральную совокупность, которая определяется

- 64. Трёхмерная корреляционная модель Пусть признаки X, Y, Z образуют трехмерную нормально распределенную генеральную совокупность, которая определяется

- 65. Трёхмерная корреляционная модель Для изучения разнообразия связей между тремя случайными величинами рассчитывают парные, частные множественные коэффициенты

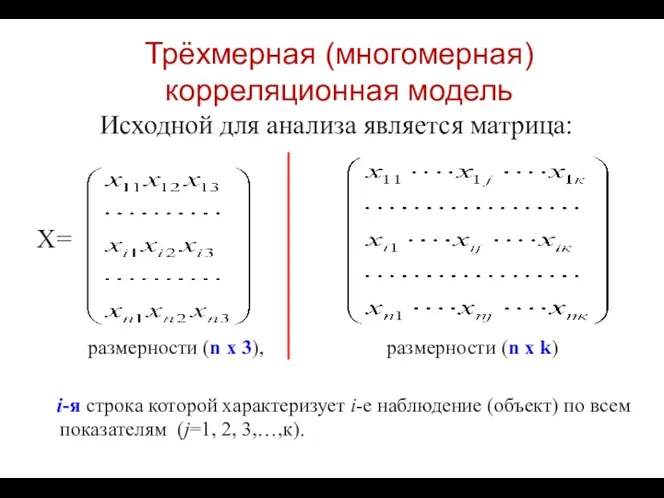

- 66. Трёхмерная (многомерная) корреляционная модель Исходной для анализа является матрица: X= размерности (n x 3), размерности (n

- 67. Трёхмерная (многомерная) корреляционная модель Парный коэффициент корреляции, например, ρxy характеризует тесноту связи между переменными X и

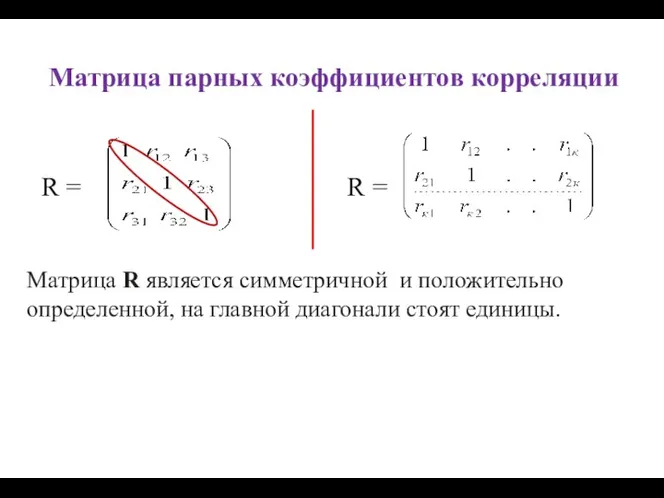

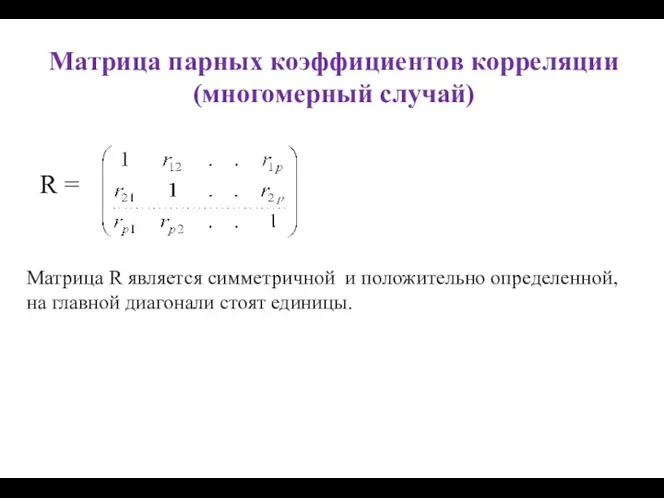

- 68. Матрица парных коэффициентов корреляции R = R = Матрица R является симметричной и положительно определенной, на

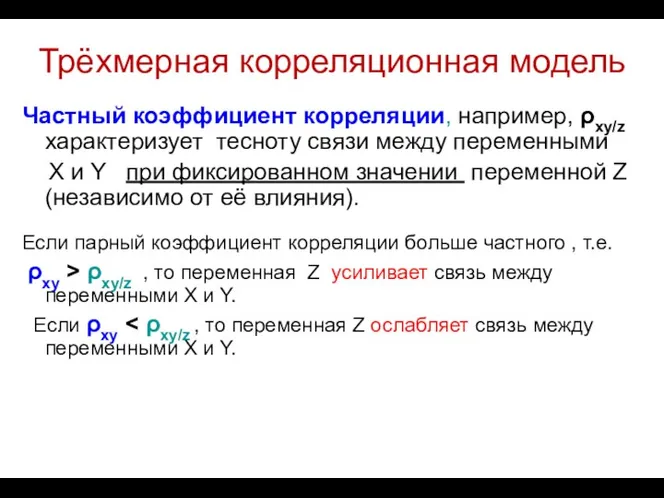

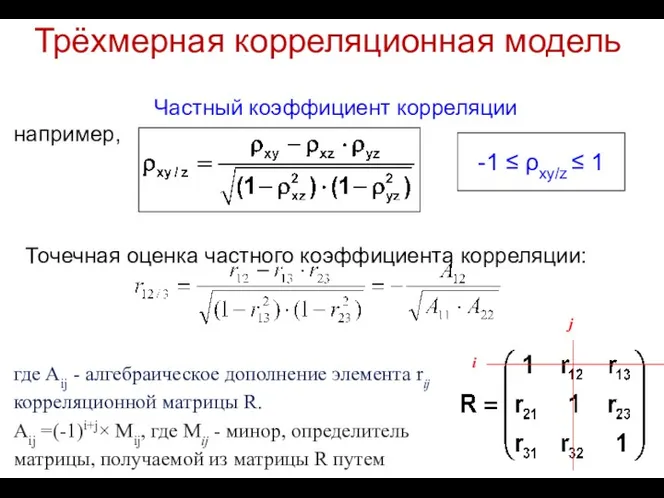

- 69. Трёхмерная корреляционная модель Частный коэффициент корреляции, например, ρxy/z характеризует тесноту связи между переменными X и Y

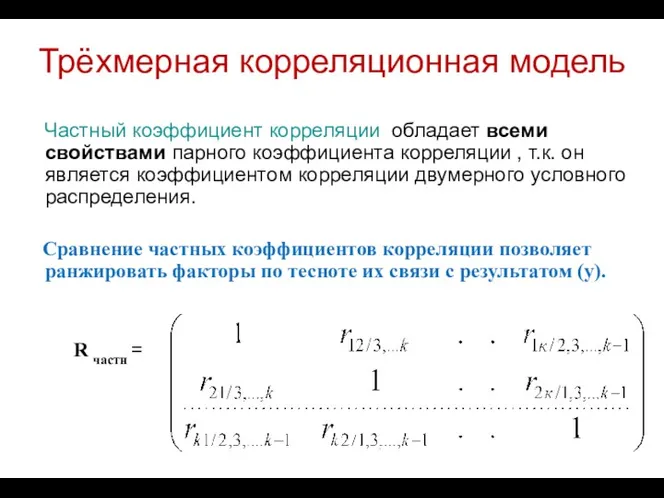

- 70. Трёхмерная корреляционная модель Частный коэффициент корреляции обладает всеми свойствами парного коэффициента корреляции , т.к. он является

- 71. Трёхмерная корреляционная модель Частный коэффициент корреляции например, Точечная оценка частного коэффициента корреляции: где Аij - алгебраическое

- 72. Матрица частных коэффициентов корреляции Матрица частных коэффициентов корреляции R (как и матрица парных коэффициентов корреляции) является

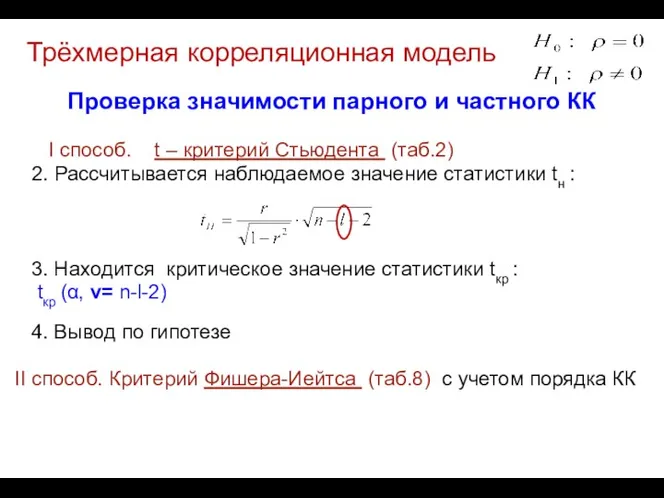

- 74. Трёхмерная корреляционная модель Проверка значимости парного и частного КК I способ. t – критерий Стьюдента (таб.2)

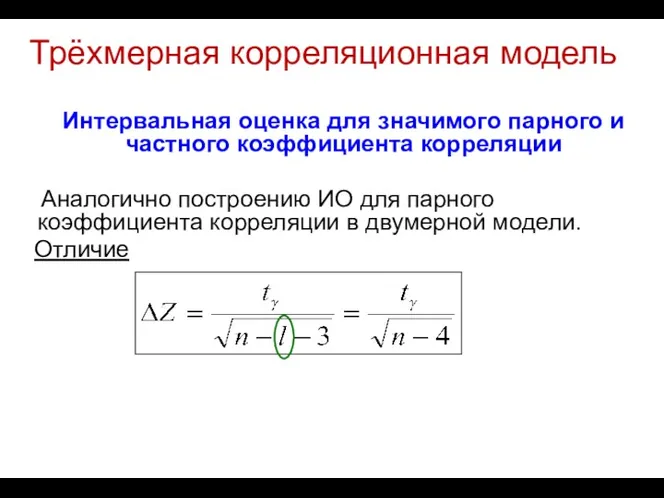

- 75. Трёхмерная корреляционная модель Интервальная оценка для значимого парного и частного коэффициента корреляции Аналогично построению ИО для

- 76. Трёхмерная корреляционная модель Множественный коэффициент корреляции Множественный коэффициент корреляции в трёхмерной модели служит показателем тесноты линейной

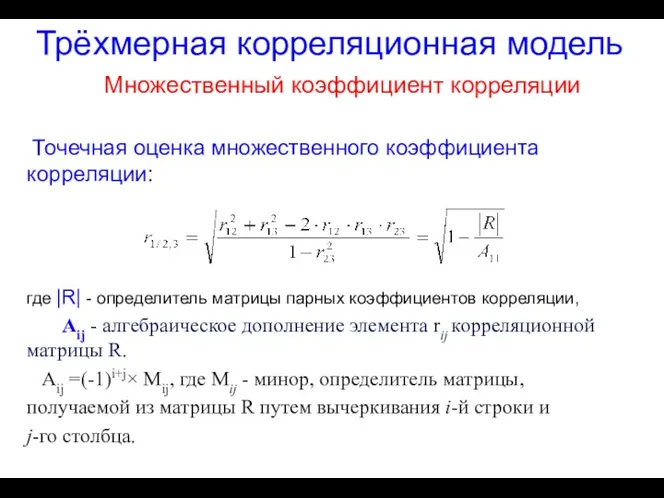

- 77. Трёхмерная корреляционная модель Множественный коэффициент корреляции Точечная оценка множественного коэффициента корреляции: где |R| - определитель матрицы

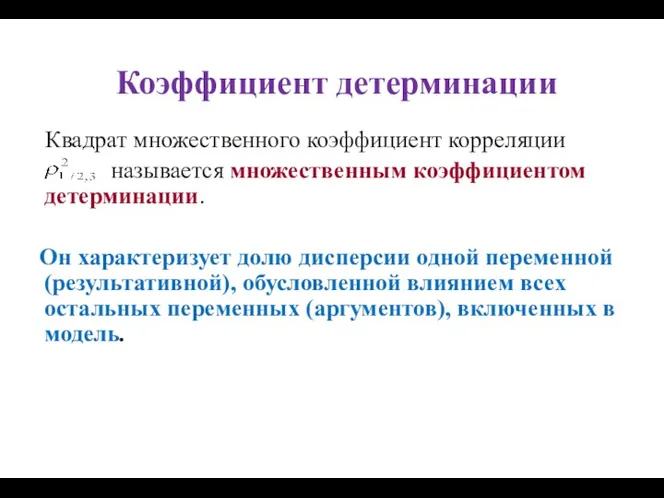

- 78. Коэффициент детерминации Квадрат множественного коэффициент корреляции называется множественным коэффициентом детерминации. Он характеризует долю дисперсии одной переменной

- 79. Многомерная корреляционная модель Множественный коэффициент детерминации в общем случае многомерной корреляционной модели, например, ρ21/2,3,…к показывает долю

- 80. Множественный коэффициент корреляции и его свойства 1. Множественный коэффициент корреляции изменяется в интервале

- 81. Множественный коэффициент корреляции и его свойства 1. Множественный коэффициент корреляции изменяется в интервале 2. Минимальное значение

- 82. Множественный коэффициент корреляции и его свойства 3. Максимальное значение соответствует случаю полного отсутствия варьирования «регрессионных остатков»,что

- 83. Свойства множественного коэффициента корреляции 4. Множественный коэффициент корреляции превышает любой парный или частный коэффициент корреляции, характеризующий

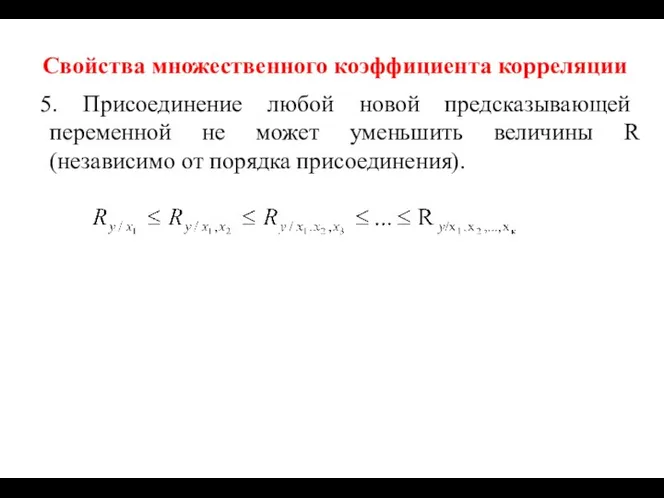

- 84. Свойства множественного коэффициента корреляции 5. Присоединение любой новой предсказывающей переменной не может уменьшить величины R (независимо

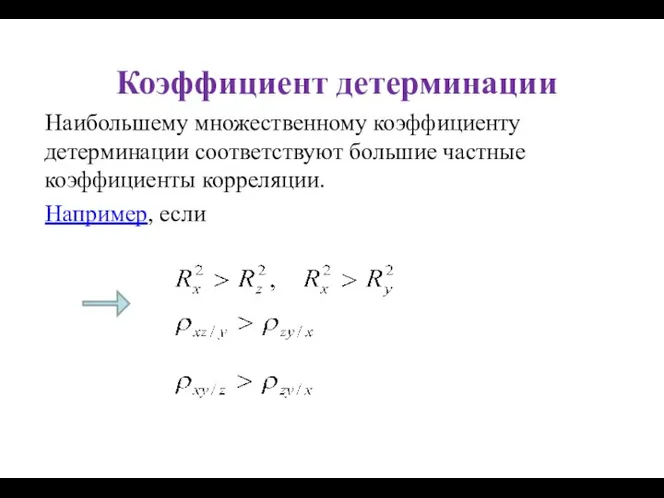

- 85. Коэффициент детерминации Наибольшему множественному коэффициенту детерминации соответствуют большие частные коэффициенты корреляции. Например, если

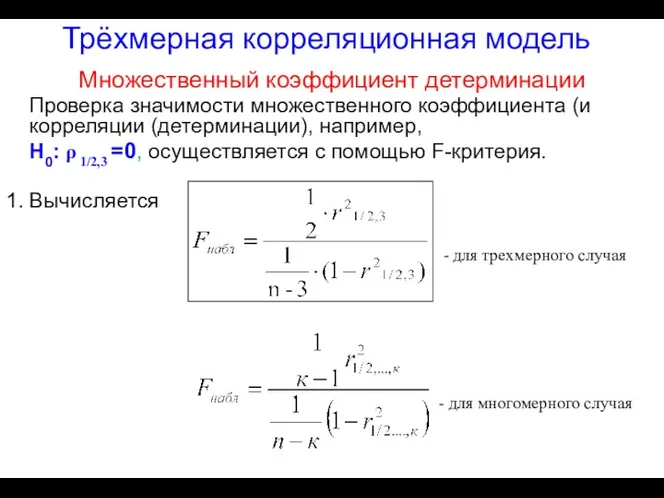

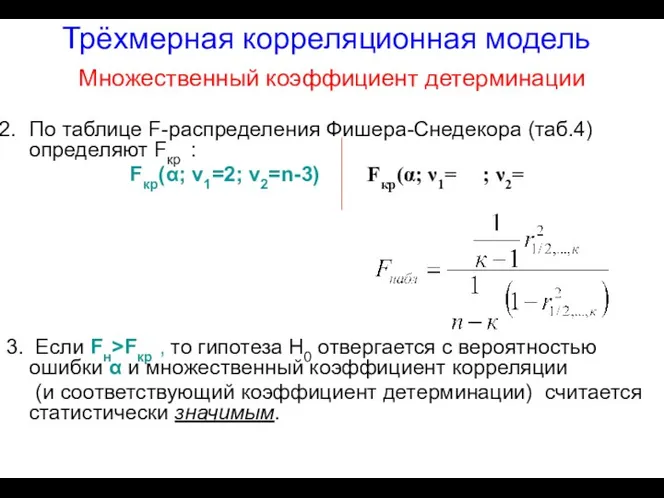

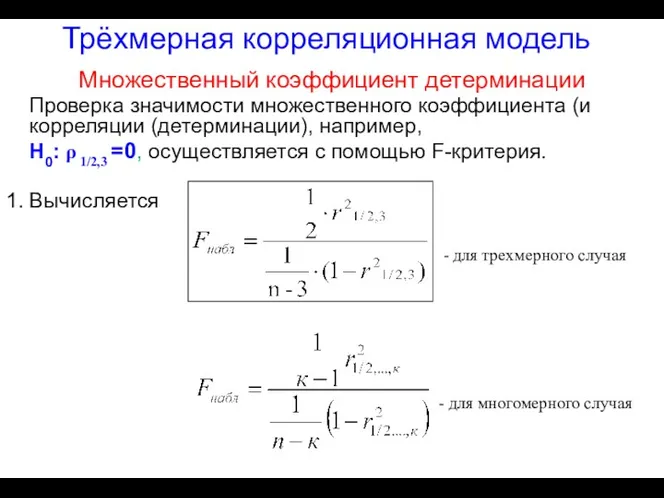

- 86. Трёхмерная корреляционная модель Множественный коэффициент детерминации Проверка значимости множественного коэффициента (и корреляции (детерминации), например, H0: ρ

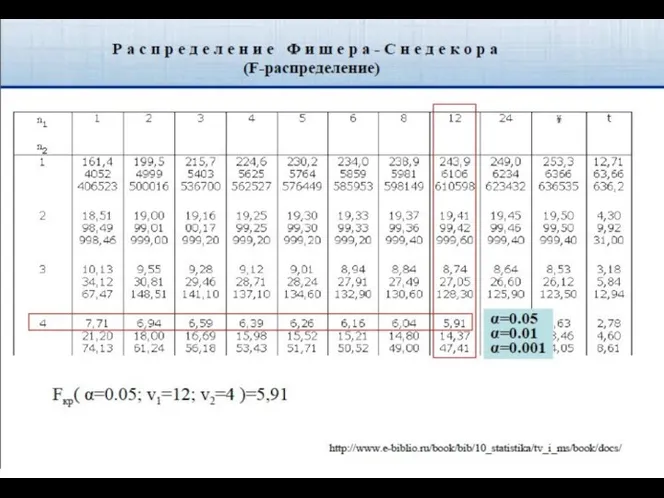

- 87. Трёхмерная корреляционная модель Множественный коэффициент детерминации По таблице F-распределения Фишера-Снедекора (таб.4) определяют Fкр : Fкр(α; ν1=2;

- 89. Корреляционный анализ

- 91. Число наблюдений достаточно велико Если число наблюдений достаточно велико и особенно если наблюдения объединяются поинтервально, т.е.

- 92. Пример соотношения роста (Х) и массы тела (У) В первой строке в возрастающем порядке расположены варианты

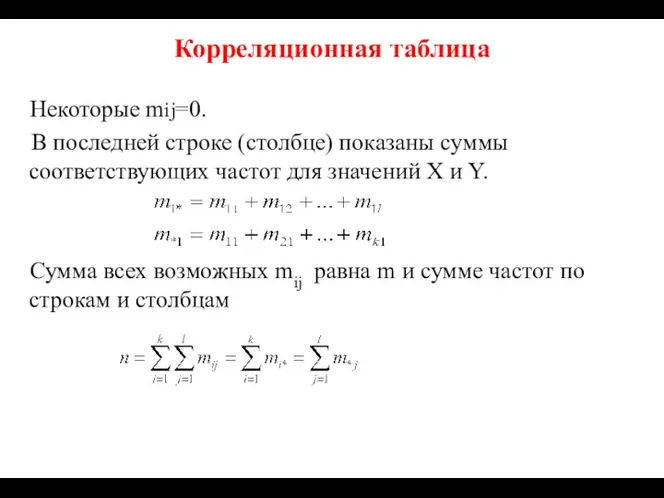

- 93. Корреляционная таблица Некоторые mij=0. В последней строке (столбце) показаны суммы соответствующих частот для значений X и

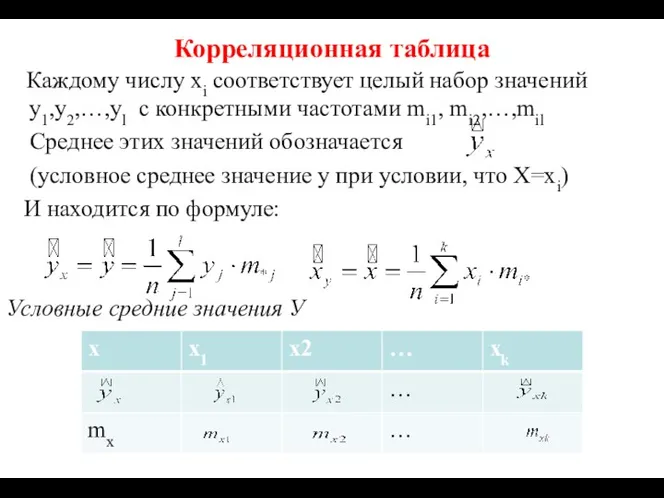

- 94. Корреляционная таблица Каждому числу xi соответствует целый набор значений y1,y2,…,yl с конкретными частотами mi1, mi2,…,mil Среднее

- 95. Пример: Соотношения роста (Х) и массы тела (У)

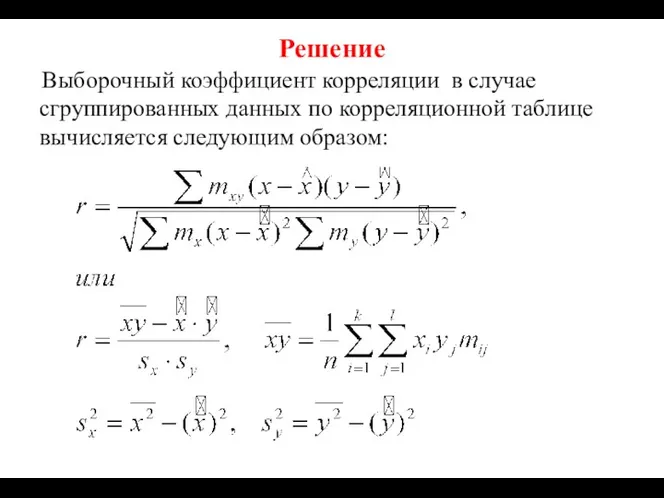

- 96. Решение Выборочный коэффициент корреляции в случае сгруппированных данных по корреляционной таблице вычисляется следующим образом:

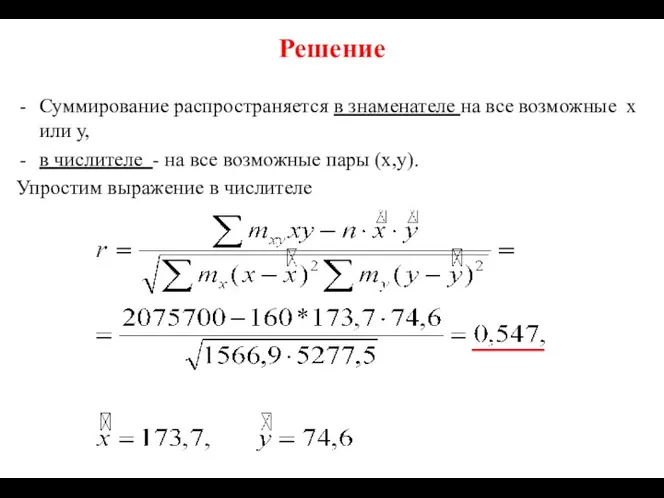

- 97. Решение Суммирование распространяется в знаменателе на все возможные х или у, в числителе - на все

- 98. Корреляционный анализ Точечные оценки параметров двумерной корреляционной модели

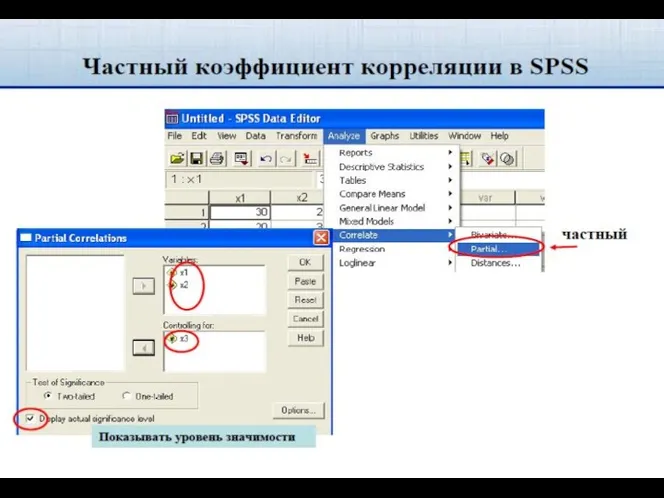

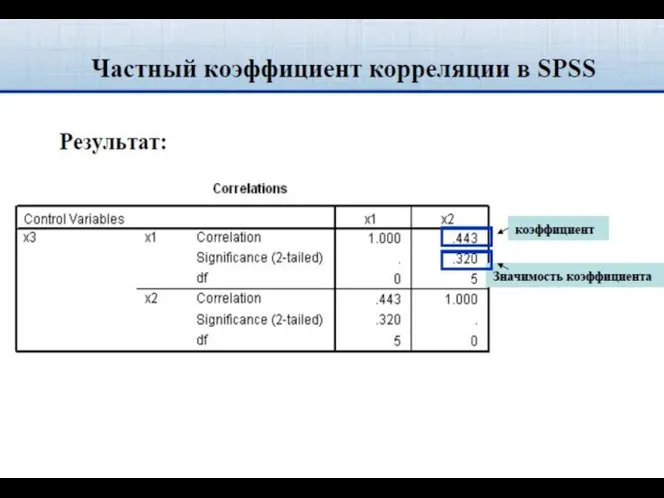

- 99. Проверка независимости (значимости) признаков Значимость парных коэффициентов корреляции можно проверить 2 способами: 1. С помощью t-критерия

- 100. Корреляционный анализ IIспособ. С использованием критерия Фишера-Иейтса 1. За rн принимается выборочное значение коэффициента корреляции r

- 101. Интервальные оценки параметров связи Для значимых параметров связи (парных и частных коэффициентов корреляции находят интервальные оценки

- 102. Интервальные оценки параметров связи 2. Обратный переход от Z к r осуществляют также по таблице Z

- 103. Корреляционный анализ

- 104. Коэффициент детерминации Квадрат парного коэффициента корреляции (для двумерного случая) называется множественным коэффициентом детерминации . Он характеризует

- 105. Матрица парных коэффициентов корреляции (многомерный случай) R = Матрица R является симметричной и положительно определенной, на

- 106. Корреляционный анализ В двумерном корреляционном анализе обычно строят корреляционную таблицу, поле корреляции, рассчитывают точечные оценки параметров

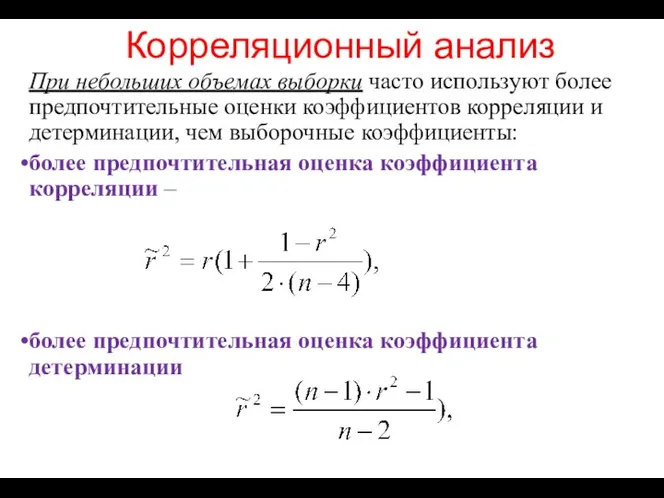

- 107. Корреляционный анализ При небольших объемах выборки часто используют более предпочтительные оценки коэффициентов корреляции и детерминации, чем

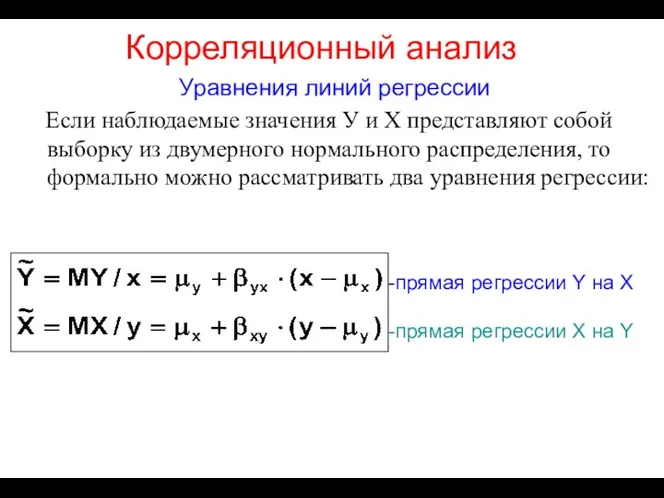

- 108. Корреляционный анализ Уравнения линий регрессии Если наблюдаемые значения У и Х представляют собой выборку из двумерного

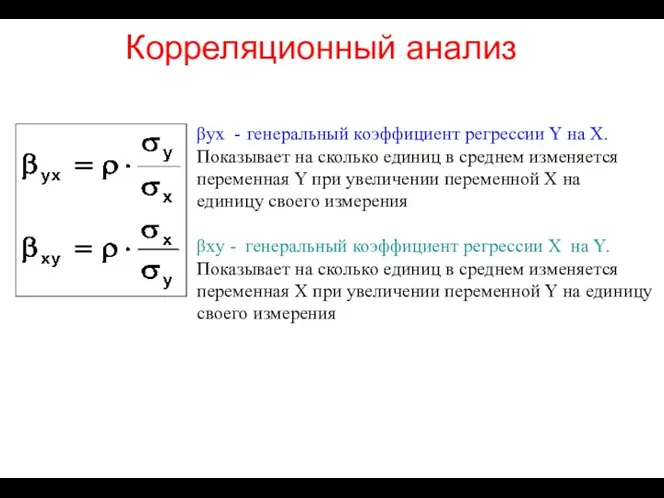

- 109. Корреляционный анализ βyx - генеральный коэффициент регрессии Y на X. Показывает на сколько единиц в среднем

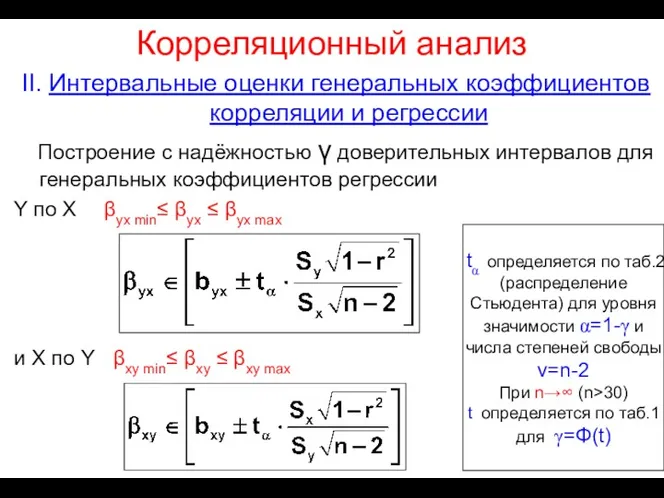

- 110. Корреляционный анализ II. Интервальные оценки генеральных коэффициентов корреляции и регрессии Построение с надёжностью γ доверительных интервалов

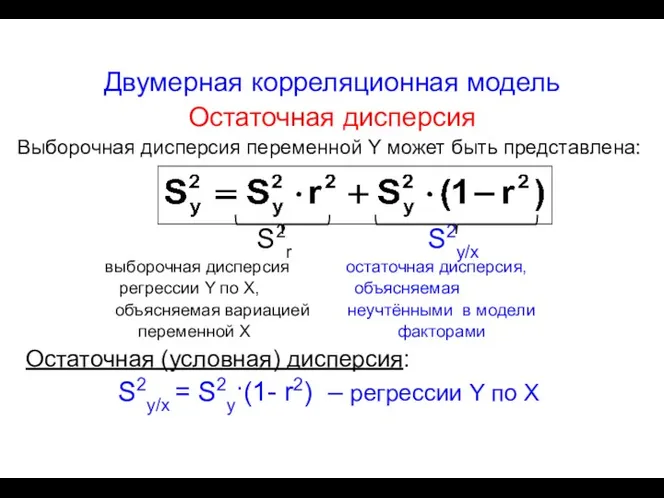

- 111. Двумерная корреляционная модель Остаточная дисперсия Выборочная дисперсия переменной Y может быть представлена: S2r S2y/x выборочная дисперсия

- 112. Корреляционный анализ Точечные оценки параметров двумерной корреляционной модели Оценки уравнений регрессии Выборочный коэффициент корреляции Выборочные коэффициенты

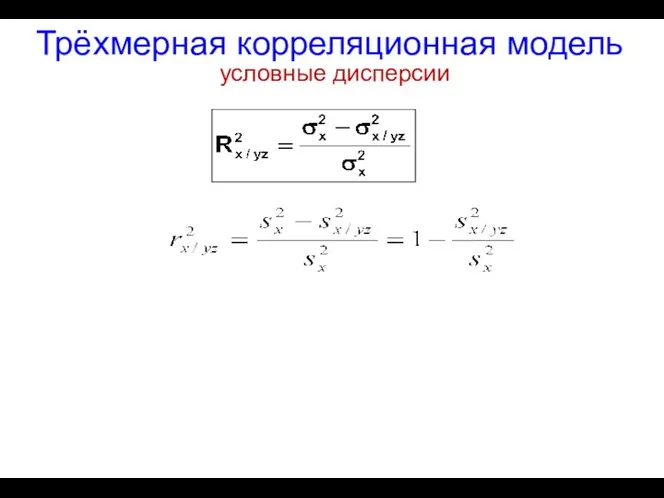

- 113. Трёхмерная корреляционная модель условные дисперсии

- 114. Трёхмерная корреляционная модель Множественный коэффициент детерминации Проверка значимости множественного коэффициента (и корреляции (детерминации), например, H0: ρ

- 116. Скачать презентацию

Многомерный корреляционный анализ

При исследование реальных экономических явлений

приходится сталкиваться с анализом многомерной

Многомерный корреляционный анализ

При исследование реальных экономических явлений

приходится сталкиваться с анализом многомерной

Многомерный корреляционный анализ

Закон распределения не известен

Обычно ограничиваются оцениваем по

Многомерный корреляционный анализ

Закон распределения не известен

Обычно ограничиваются оцениваем по

Многомерный корреляционный анализ

Ковариационная матрица позволяет строить и анализировать

характеристики

Многомерный корреляционный анализ

Ковариационная матрица позволяет строить и анализировать

характеристики

Ковариация

Для устранения недостатка ковариации был введён линейный коэффициент корреляции

Ковариация

Для устранения недостатка ковариации был введён линейный коэффициент корреляции

Основатели корреляционного анализа

Карл (Чарлз) Пирсон

(Karl (Charles) Pearson)

(1857- 1936)

английский математик, статистик,

Основатели корреляционного анализа

Карл (Чарлз) Пирсон

(Karl (Charles) Pearson)

(1857- 1936)

английский математик, статистик,

Ковариация

Коэффициент корреляции рассчитывается по формуле:

Ковариация

Коэффициент корреляции рассчитывается по формуле:

Исследование зависимости между 2 переменными

Пример: Преподаватель попросил студентов (n=15) записать,

Исследование зависимости между 2 переменными

Пример: Преподаватель попросил студентов (n=15) записать,

Диаграмма рассеяния (scatterplot)

Hours studied

Score on exam

Positively associated

Response variable

Explanatory variable

Диаграмма рассеяния (scatterplot)

Hours studied

Score on exam

Positively associated

Response variable

Explanatory variable

«Существует ли зависимость между доходом семьи и ее расходами на

«Существует ли зависимость между доходом семьи и ее расходами на

Характеристики статистической связи, рассматриваемые в корреляционном анализе используются в качестве

Характеристики статистической связи, рассматриваемые в корреляционном анализе используются в качестве

Корреляционный анализ

Основные понятия

Коэффициент корреляции –

измеритель силы линейной взаимосвязи между двумя

Корреляционный анализ

Основные понятия

Коэффициент корреляции –

измеритель силы линейной взаимосвязи между двумя

Корреляционный анализ

Основные понятия

Случайные величины X и Y могут быть либо зависимыми,

Корреляционный анализ

Основные понятия

Случайные величины X и Y могут быть либо зависимыми,

Типы зависимостей случайных величин

Функциональной зависимостью переменной Y от переменной X

Типы зависимостей случайных величин

Функциональной зависимостью переменной Y от переменной X

Типы зависимостей случайных величин

Пример:

Допустим, что на X и Y

Типы зависимостей случайных величин

Пример:

Допустим, что на X и Y

Типы зависимостей случайных величин

Пример:

Допустим, что на X и Y

Типы зависимостей случайных величин

Пример:

Допустим, что на X и Y

Типы зависимостей случайных величин

2. Z1

X Z2

Z3

Y

Z2

Z1

величины X и

Типы зависимостей случайных величин

2. Z1

X Z2

Z3

Y

Z2

Z1

величины X и

Типы зависимостей случайных величин

2. Z1

X Z2

Z3

Y

Z2

Связь уже

Типы зависимостей случайных величин

2. Z1

X Z2

Z3

Y

Z2

Связь уже

Типы зависимостей случайных величин

у

х

Типы зависимостей случайных величин

у

х

Типы зависимостей случайных величин

Среди множества значений Y можно найти среднее

Типы зависимостей случайных величин

Среди множества значений Y можно найти среднее

Типы зависимостей случайных величин

Если изменение одной из СВ приводит к

Типы зависимостей случайных величин

Если изменение одной из СВ приводит к

Исследование зависимости между 2 переменными

(bivariate date)

Вопросы исследования:

Существует ли линейная

Исследование зависимости между 2 переменными

(bivariate date)

Вопросы исследования:

Существует ли линейная

Линейный коэффициент корреляции

Двумерная корреляционная модель

Исходной для анализа является матрица

X= -

Линейный коэффициент корреляции

Двумерная корреляционная модель

Исходной для анализа является матрица

X= -

Корреляционный анализ

Двумерная корреляционная модель

Двумерная корреляционная модель определяется

5 параметрами:

ρ

Корреляционный анализ

Двумерная корреляционная модель

Двумерная корреляционная модель определяется

5 параметрами:

ρ

Коэффициенты корреляции

Парный коэффициент корреляции

характеризует тесноту линейной взаимосвязи между двумя

Коэффициенты корреляции

Парный коэффициент корреляции

характеризует тесноту линейной взаимосвязи между двумя

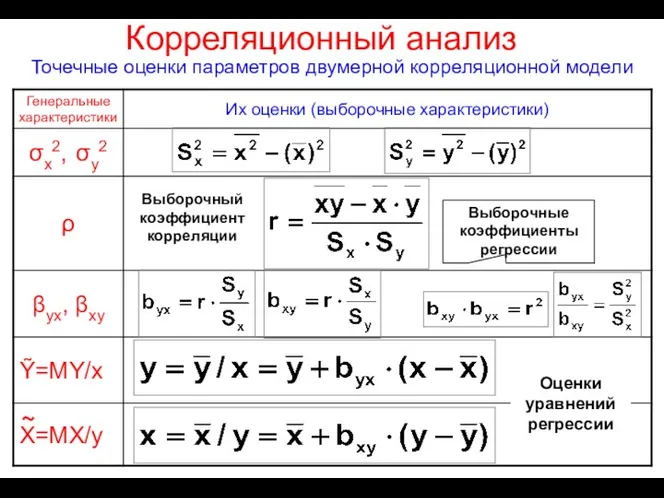

Корреляционный анализ

Точечные оценки параметров двумерной корреляционной модели

Выборочный коэффициент корреляции

Корреляционный анализ

Точечные оценки параметров двумерной корреляционной модели

Выборочный коэффициент корреляции

Диаграмма рассеяния

На практике изучение зависимости между двумя СВ необходимо

Диаграмма рассеяния

На практике изучение зависимости между двумя СВ необходимо

Диаграммы рассеивания

0,88

0,43

-0,102

-1

0,05

Диаграммы рассеивания

0,88

0,43

-0,102

-1

0,05

Свойства коэффициента корреляции:

Если точки не выстраиваются по прямой линии, а

Свойства коэффициента корреляции:

Если точки не выстраиваются по прямой линии, а

Свойства коэффициента корреляции

-1 ≤ ρ ≤ 1

Свойства коэффициента корреляции

-1 ≤ ρ ≤ 1

Свойства коэффициента корреляции

2. Если случайные величины xj и xl статистически

Свойства коэффициента корреляции

2. Если случайные величины xj и xl статистически

Свойства коэффициента корреляции

2. Из условия следует наличие функциональной линейной связи

Свойства коэффициента корреляции

2. Из условия следует наличие функциональной линейной связи

Свойства коэффициента корреляции:

3. ρ > 0 - свидетельствует о прямой

Свойства коэффициента корреляции:

3. ρ > 0 - свидетельствует о прямой

Свойства коэффициента корреляции:

3. ρ > 0 - свидетельствует о прямой

Свойства коэффициента корреляции:

3. ρ > 0 - свидетельствует о прямой

Свойства коэффициента корреляции

45. Сила корреляционной связи не зависит от ее

Свойства коэффициента корреляции

45. Сила корреляционной связи не зависит от ее

Свойства коэффициента корреляции

Пример

Свойства коэффициента корреляции

Пример

Свойства коэффициента корреляции

5. Неважно, какую переменную мы назовем х, а какую

Свойства коэффициента корреляции

5. Неважно, какую переменную мы назовем х, а какую

Свойства коэффициента корреляции

7. Коэффициент корреляции не имеет размерности и, следовательно, его

Свойства коэффициента корреляции

7. Коэффициент корреляции не имеет размерности и, следовательно, его

Свойства коэффициента корреляции

8. Если все значения переменных увеличить (уменьшить) на одно

Свойства коэффициента корреляции

8. Если все значения переменных увеличить (уменьшить) на одно

Свойства коэффициента корреляции:

9. Коэффициент корреляции очень чувствителен к выбросам (аномальным наблюдениям).

Свойства коэффициента корреляции:

9. Коэффициент корреляции очень чувствителен к выбросам (аномальным наблюдениям).

Свойства коэффициента корреляции:

9. Коэффициент корреляции очень чувствителен к выбросам (аномальным наблюдениям).

Свойства коэффициента корреляции:

9. Коэффициент корреляции очень чувствителен к выбросам (аномальным наблюдениям).

Свойства коэффициента корреляции:

Наблюдения до и после удаления выброса

Свойства коэффициента корреляции:

Наблюдения до и после удаления выброса

Свойства коэффициента корреляции:

if you cannot justify removing the data point(s), you

Свойства коэффициента корреляции:

if you cannot justify removing the data point(s), you

Свойства коэффициента корреляции:

if you cannot justify removing the data point(s), you

Свойства коэффициента корреляции:

if you cannot justify removing the data point(s), you

Свойства коэффициента корреляции:

if you cannot justify removing the data point(s), you

Свойства коэффициента корреляции:

if you cannot justify removing the data point(s), you

Свойства коэффициента корреляции:

Четыре различных набора данных, коэффициент корреляции на которых равен

Свойства коэффициента корреляции:

Четыре различных набора данных, коэффициент корреляции на которых равен

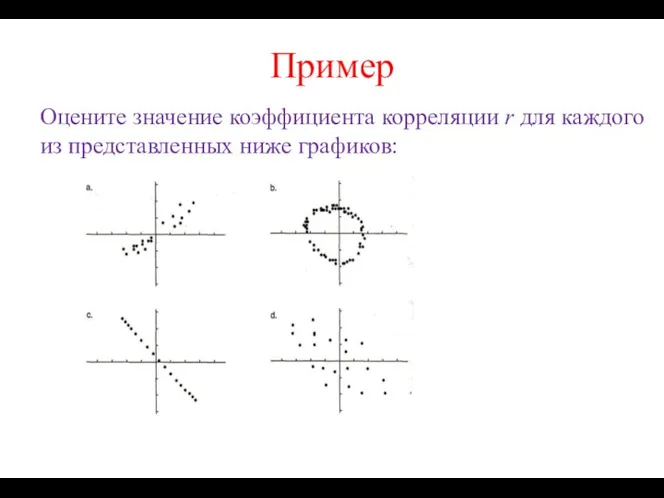

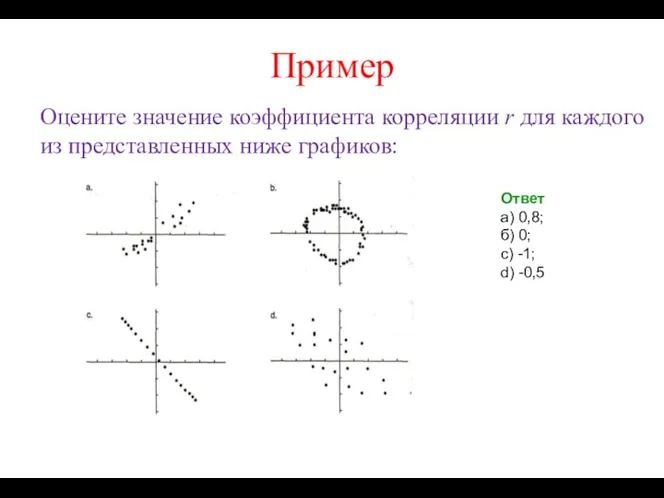

Пример

Оцените значение коэффициента корреляции r для каждого из представленных ниже

Пример

Оцените значение коэффициента корреляции r для каждого из представленных ниже

Пример

Оцените значение коэффициента корреляции r для каждого из представленных ниже

Пример

Оцените значение коэффициента корреляции r для каждого из представленных ниже

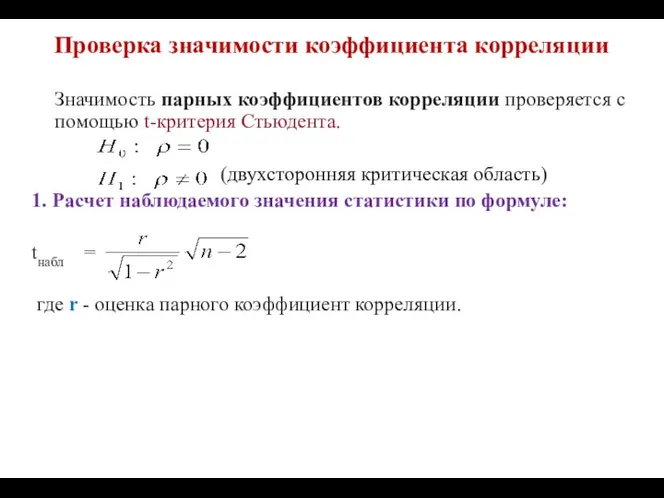

Проверка значимости коэффициента корреляции

Значимость парных коэффициентов корреляции проверяется с помощью

Проверка значимости коэффициента корреляции

Значимость парных коэффициентов корреляции проверяется с помощью

Проверка значимости коэффициента корреляции

2. Нахождение критического значения статистики по таблицам

Проверка значимости коэффициента корреляции

2. Нахождение критического значения статистики по таблицам

Корреляционный анализ

II способ. С использованием критерия Фишера-Иейтса

1. За

Корреляционный анализ

II способ. С использованием критерия Фишера-Иейтса

1. За

Пример: Преподаватель попросил студентов (n=15) записать, сколько часов они потратили на

Пример: Преподаватель попросил студентов (n=15) записать, сколько часов они потратили на

Пример: Преподаватель попросил студентов (n=15) записать, сколько часов они потратили на

Пример: Преподаватель попросил студентов (n=15) записать, сколько часов они потратили на

Проверка независимости (значимости) признаков

1.

2.

3. Вывод

Используем критерий Стьюдента для проверки гипотезы

Проверка независимости (значимости) признаков

1.

2.

3. Вывод

Используем критерий Стьюдента для проверки гипотезы

Коэффициент детерминации

в двумерной модели

Квадрат парного коэффициент корреляции

называется коэффициентом

Коэффициент детерминации

в двумерной модели

Квадрат парного коэффициент корреляции

называется коэффициентом

Коэффициент детерминации

в двумерной модели

Квадрат парного коэффициент корреляции

называется коэффициентом

Коэффициент детерминации

в двумерной модели

Квадрат парного коэффициент корреляции

называется коэффициентом

Интервальные оценки параметров связи

I. Для значимых параметров связи (коэффициентов корреляции)

Интервальные оценки параметров связи

I. Для значимых параметров связи (коэффициентов корреляции)

Интервальные оценки параметров связи

2. Обратный переход от Z к r

Интервальные оценки параметров связи

2. Обратный переход от Z к r

Трёхмерная корреляционная модель

Пусть признаки X, Y, Z образуют трехмерную нормально

Трёхмерная корреляционная модель

Пусть признаки X, Y, Z образуют трехмерную нормально

Трёхмерная корреляционная модель

Пусть признаки X, Y, Z образуют трехмерную нормально

Трёхмерная корреляционная модель

Пусть признаки X, Y, Z образуют трехмерную нормально

Трёхмерная корреляционная модель

Для изучения разнообразия связей между тремя случайными величинами

Трёхмерная корреляционная модель

Для изучения разнообразия связей между тремя случайными величинами

Трёхмерная (многомерная) корреляционная модель

Исходной для анализа является матрица:

X=

размерности (n x

Трёхмерная (многомерная) корреляционная модель

Исходной для анализа является матрица:

X=

размерности (n x

Трёхмерная (многомерная) корреляционная модель

Парный коэффициент корреляции, например, ρxy характеризует тесноту связи

Трёхмерная (многомерная) корреляционная модель

Парный коэффициент корреляции, например, ρxy характеризует тесноту связи

Матрица парных коэффициентов корреляции

R = R =

Матрица R является симметричной и

Матрица парных коэффициентов корреляции

R = R =

Матрица R является симметричной и

Трёхмерная корреляционная модель

Частный коэффициент корреляции, например, ρxy/z характеризует тесноту связи между

Трёхмерная корреляционная модель

Частный коэффициент корреляции, например, ρxy/z характеризует тесноту связи между

Трёхмерная корреляционная модель

Частный коэффициент корреляции обладает всеми свойствами парного коэффициента

Трёхмерная корреляционная модель

Частный коэффициент корреляции обладает всеми свойствами парного коэффициента

Трёхмерная корреляционная модель

Частный коэффициент корреляции

например,

Точечная оценка частного коэффициента корреляции:

где

Трёхмерная корреляционная модель

Частный коэффициент корреляции

например,

Точечная оценка частного коэффициента корреляции:

где

Матрица частных коэффициентов корреляции

Матрица частных коэффициентов корреляции R

(как и матрица

Матрица частных коэффициентов корреляции

Матрица частных коэффициентов корреляции R

(как и матрица

Трёхмерная корреляционная модель

Проверка значимости парного и частного КК

I способ. t –

Трёхмерная корреляционная модель

Проверка значимости парного и частного КК

I способ. t –

Трёхмерная корреляционная модель

Интервальная оценка для значимого парного и частного коэффициента корреляции

Аналогично

Трёхмерная корреляционная модель

Интервальная оценка для значимого парного и частного коэффициента корреляции

Аналогично

Трёхмерная корреляционная модель

Множественный коэффициент корреляции

Множественный коэффициент корреляции в трёхмерной модели

Трёхмерная корреляционная модель

Множественный коэффициент корреляции

Множественный коэффициент корреляции в трёхмерной модели

Трёхмерная корреляционная модель

Множественный коэффициент корреляции

Точечная оценка множественного коэффициента корреляции:

где |R|

Трёхмерная корреляционная модель

Множественный коэффициент корреляции

Точечная оценка множественного коэффициента корреляции:

где |R|

Коэффициент детерминации

Квадрат множественного коэффициент корреляции

называется множественным коэффициентом детерминации.

Коэффициент детерминации

Квадрат множественного коэффициент корреляции

называется множественным коэффициентом детерминации.

Многомерная корреляционная модель

Множественный коэффициент детерминации в общем случае многомерной корреляционной модели,

Многомерная корреляционная модель

Множественный коэффициент детерминации в общем случае многомерной корреляционной модели,

Множественный коэффициент корреляции и его свойства

1. Множественный коэффициент корреляции изменяется

Множественный коэффициент корреляции и его свойства

1. Множественный коэффициент корреляции изменяется

Множественный коэффициент корреляции и его свойства

1. Множественный коэффициент корреляции изменяется

Множественный коэффициент корреляции и его свойства

1. Множественный коэффициент корреляции изменяется

Множественный коэффициент корреляции и его свойства

3. Максимальное значение соответствует случаю полного

Множественный коэффициент корреляции и его свойства

3. Максимальное значение соответствует случаю полного

Свойства множественного коэффициента корреляции

4. Множественный коэффициент корреляции превышает любой парный

Свойства множественного коэффициента корреляции

4. Множественный коэффициент корреляции превышает любой парный

Свойства множественного коэффициента корреляции

5. Присоединение любой новой предсказывающей переменной не

Свойства множественного коэффициента корреляции

5. Присоединение любой новой предсказывающей переменной не

Коэффициент детерминации

Наибольшему множественному коэффициенту детерминации соответствуют большие частные коэффициенты корреляции.

Коэффициент детерминации

Наибольшему множественному коэффициенту детерминации соответствуют большие частные коэффициенты корреляции.

Трёхмерная корреляционная модель

Множественный коэффициент детерминации

Проверка значимости множественного коэффициента (и корреляции (детерминации),

Трёхмерная корреляционная модель

Множественный коэффициент детерминации

Проверка значимости множественного коэффициента (и корреляции (детерминации),

Трёхмерная корреляционная модель

Множественный коэффициент детерминации

По таблице F-распределения Фишера-Снедекора (таб.4) определяют Fкр

Трёхмерная корреляционная модель

Множественный коэффициент детерминации

По таблице F-распределения Фишера-Снедекора (таб.4) определяют Fкр

Корреляционный анализ

Корреляционный анализ

Число наблюдений достаточно велико

Если число наблюдений достаточно велико и особенно

Число наблюдений достаточно велико

Если число наблюдений достаточно велико и особенно

Пример соотношения роста (Х) и массы тела (У)

В первой строке в

Пример соотношения роста (Х) и массы тела (У)

В первой строке в

Корреляционная таблица

Некоторые mij=0.

В последней строке (столбце) показаны суммы

Корреляционная таблица

Некоторые mij=0.

В последней строке (столбце) показаны суммы

Корреляционная таблица

Каждому числу xi соответствует целый набор значений y1,y2,…,yl с

Корреляционная таблица

Каждому числу xi соответствует целый набор значений y1,y2,…,yl с

Пример: Соотношения роста (Х) и массы тела (У)

Пример: Соотношения роста (Х) и массы тела (У)

Решение

Выборочный коэффициент корреляции в случае сгруппированных данных по корреляционной таблице

Решение

Выборочный коэффициент корреляции в случае сгруппированных данных по корреляционной таблице

Решение

Суммирование распространяется в знаменателе на все возможные х или у,

в

Решение

Суммирование распространяется в знаменателе на все возможные х или у,

в

Корреляционный анализ

Точечные оценки параметров двумерной корреляционной модели

Корреляционный анализ

Точечные оценки параметров двумерной корреляционной модели

Проверка независимости (значимости) признаков

Значимость парных коэффициентов корреляции можно проверить 2

Проверка независимости (значимости) признаков

Значимость парных коэффициентов корреляции можно проверить 2

Корреляционный анализ

IIспособ. С использованием критерия Фишера-Иейтса

1. За rн

Корреляционный анализ

IIспособ. С использованием критерия Фишера-Иейтса

1. За rн

Интервальные оценки параметров связи

Для значимых параметров связи (парных и частных

Интервальные оценки параметров связи

Для значимых параметров связи (парных и частных

Интервальные оценки параметров связи

2. Обратный переход от Z к r

Интервальные оценки параметров связи

2. Обратный переход от Z к r

Корреляционный анализ

Корреляционный анализ

Коэффициент детерминации

Квадрат парного коэффициента корреляции (для двумерного случая) называется множественным коэффициентом

Коэффициент детерминации

Квадрат парного коэффициента корреляции (для двумерного случая) называется множественным коэффициентом

Матрица парных коэффициентов корреляции (многомерный случай)

R =

Матрица R является симметричной

Матрица парных коэффициентов корреляции (многомерный случай)

R =

Матрица R является симметричной

Корреляционный анализ

В двумерном корреляционном анализе обычно строят

корреляционную таблицу,

поле

Корреляционный анализ

В двумерном корреляционном анализе обычно строят

корреляционную таблицу,

поле

Корреляционный анализ

При небольших объемах выборки часто используют более предпочтительные оценки коэффициентов

Корреляционный анализ

При небольших объемах выборки часто используют более предпочтительные оценки коэффициентов

Корреляционный анализ

Уравнения линий регрессии

Если наблюдаемые значения У и

Корреляционный анализ

Уравнения линий регрессии

Если наблюдаемые значения У и

Корреляционный анализ

βyx - генеральный коэффициент регрессии Y на X.

Показывает на сколько

Корреляционный анализ

βyx - генеральный коэффициент регрессии Y на X.

Показывает на сколько

Корреляционный анализ

II. Интервальные оценки генеральных коэффициентов корреляции и регрессии

Построение с

Корреляционный анализ

II. Интервальные оценки генеральных коэффициентов корреляции и регрессии

Построение с

Двумерная корреляционная модель

Остаточная дисперсия

Выборочная дисперсия переменной Y может быть представлена:

S2r

Двумерная корреляционная модель

Остаточная дисперсия

Выборочная дисперсия переменной Y может быть представлена:

S2r

Корреляционный анализ

Точечные оценки параметров двумерной корреляционной модели

Оценки уравнений регрессии

Выборочный коэффициент корреляции

Выборочные

Корреляционный анализ

Точечные оценки параметров двумерной корреляционной модели

Оценки уравнений регрессии

Выборочный коэффициент корреляции

Выборочные

Трёхмерная корреляционная модель

условные дисперсии

Трёхмерная корреляционная модель

условные дисперсии

Трёхмерная корреляционная модель

Множественный коэффициент детерминации

Проверка значимости множественного коэффициента (и корреляции (детерминации),

Трёхмерная корреляционная модель

Множественный коэффициент детерминации

Проверка значимости множественного коэффициента (и корреляции (детерминации),

Презентация Закрепление таблицы умножения

Презентация Закрепление таблицы умножения Математика. Устный счет.

Математика. Устный счет. Показательные и логарифмические неравенства. Задание для устного счета

Показательные и логарифмические неравенства. Задание для устного счета Зарождение алгебры

Зарождение алгебры Вписанные и описанные окружности. (9 класс)

Вписанные и описанные окружности. (9 класс) Число и цифра 4.

Число и цифра 4. Понятие формы. Многообразие форм окружающего мира. 6 класс

Понятие формы. Многообразие форм окружающего мира. 6 класс Урок математики

Урок математики Презентация к уроку Числа 8 и 9

Презентация к уроку Числа 8 и 9 Приёмы развития смыслового чтения на уроках математики и информатики

Приёмы развития смыслового чтения на уроках математики и информатики Математика в науке

Математика в науке Формула Пика

Формула Пика Геометрические преобразования пространства

Геометрические преобразования пространства Письменное деление на двузначное число, когда в частном есть нули

Письменное деление на двузначное число, когда в частном есть нули Измерение углов

Измерение углов Система старинных русских мер

Система старинных русских мер Числа от 1 до 20

Числа от 1 до 20 Возрастание и убывание функции. Применение производной к исследованию функций

Возрастание и убывание функции. Применение производной к исследованию функций How many turkeys are there_- To Share

How many turkeys are there_- To Share Свойства действий с рациональными числами

Свойства действий с рациональными числами Відстані в просторі

Відстані в просторі Степенная функция

Степенная функция Взаимное положение прямой и плоскости, двух плоскостей. Позиционные задачи. (Лекция 4)

Взаимное положение прямой и плоскости, двух плоскостей. Позиционные задачи. (Лекция 4) Квадратичная функция. Построение графика квадратичной функции

Квадратичная функция. Построение графика квадратичной функции Презентации по математике для учащихся 2 класса по теме: Усвоение математической терминологии. Таблица умножения и деления. Решение простых задач на умножение и деление.

Презентации по математике для учащихся 2 класса по теме: Усвоение математической терминологии. Таблица умножения и деления. Решение простых задач на умножение и деление. Метод Хольта-Уинтерса

Метод Хольта-Уинтерса Арифметическая и геометрическая прогрессии

Арифметическая и геометрическая прогрессии Площадь треугольника

Площадь треугольника