- Спецификация переменных в уравнениях регрессии

Содержание

- 2. Моделирование Вопросы: К каким результатам приведет включение в уравнение регрессии переменной, которой там недолжно быть; Каковы

- 3. Результаты неправильной спецификации переменных Опущена необходимая переменная – Оценки коэффициентов регрессии оказываются смещенными, Стандартные ошибки коэффициентов

- 4. Влияние отсутствия необходимой переменной Проблема смещения истинная модель y=α + β1x1 + β2x2 строим модель y=α

- 5. Свойства коэффициентов регрессии Интерпретация коэффициентов регрессии Несмещенность коэффициентов Точность коэффициентов Предположения: 1) выполняются 4 условия Гаусса-Маркова

- 6. Интерпретация коэффициентов регрессии Утверждение bi – оценивает влияние xi на y при неизменности влияния на y

- 7. Несмещенность Случай p=2 Теорема где Следствие доказательство

- 8. Точность МНК дает наиболее эффективные линейные оценки (теорема Гаусса-Маркова) Факторы, влияющие на точность: ЧИСЛО НАБЛЮДЕНИЙ В

- 9. Стандартные ошибки коэффициентов регрессии «Стандартная ошибка» коэффициента множественной регрессии - оценка стандартного отклонения распределения коэффициента регрессии

- 10. Мультиколлинеарность Мультиколлинеарность – понятие, используемое для описания ситуации, когда нестрогая линейная зависимость приводит к получению ненадежных

- 11. Проверка мультиколлинеарности факторов Проверяем гипотезу о независимости переменных H0: det R=1 Теорема Величина асимптотически имеет -распределение

- 12. Методы смягчения мультиколлинеарности А) Попытки повысить степень выполнения четырех параметров: число наблюдений; выборочные дисперсии объясняющих переменных;

- 13. F-тест F-статистика F–тест оценивает значимость уравнения в целом: проверяется гипотеза H0:

- 14. Качество оценивания: коэффициент R2 R2 – один из ряда диагностических показателей (причем не самый важный) Скорректированный

- 15. Дальнейший анализ дисперсии ESS – объясненная сумма квадратов RSS – остаточная сумма квадратов 2 этапа оценивания:

- 16. Зависимость между F- и t-статистиками t-тест обеспечивает проверку предельного вклада каждой переменной при допущении, что все

- 17. Поведение R2 при невключении объясняющей переменной Значение R2 может быть смещено вверх (при положительной корреляции объясняющих

- 18. Замещающие переменные Вместо отсутствующей переменной используем заменитель (proxy) Пример. модель y – расходы потребителя на питание

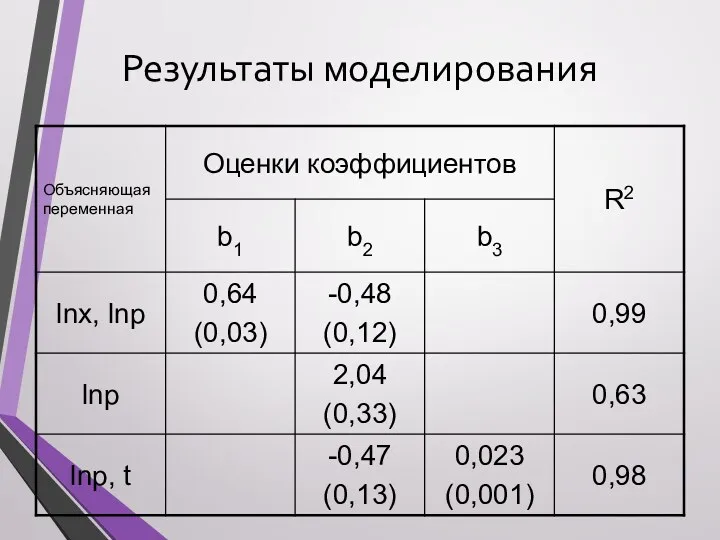

- 19. Результаты моделирования

- 20. Непреднамеренное использование замещающих переменных Если корреляция между z и x незначительна, то результаты будут плохими Если

- 21. Анализ остатков Взгляд пессимиста: свидетельство неудачи Взгляд оптимиста: источник новых идей основа для постановки новых задач

- 23. Скачать презентацию

Моделирование

Вопросы:

К каким результатам приведет включение в уравнение регрессии переменной, которой там

Моделирование

Вопросы:

К каким результатам приведет включение в уравнение регрессии переменной, которой там

Результаты неправильной спецификации переменных

Опущена необходимая переменная –

Оценки коэффициентов регрессии оказываются смещенными,

Стандартные

Результаты неправильной спецификации переменных

Опущена необходимая переменная –

Оценки коэффициентов регрессии оказываются смещенными,

Стандартные

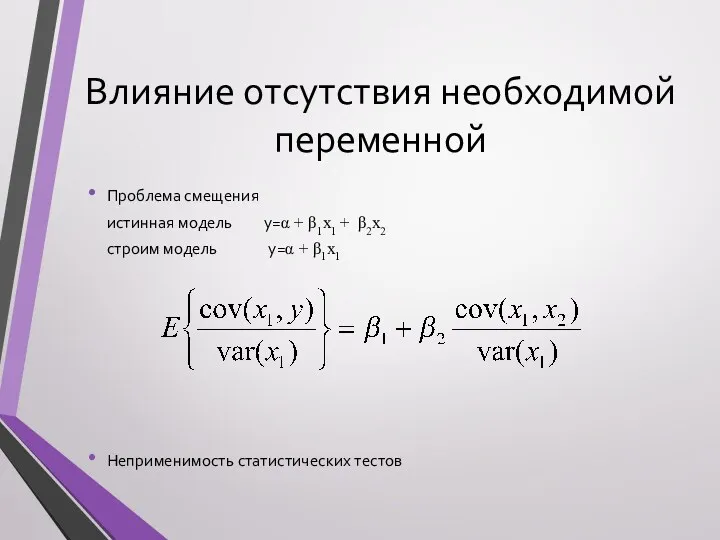

Влияние отсутствия необходимой переменной

Проблема смещения

истинная модель y=α + β1x1 + β2x2

строим модель

Влияние отсутствия необходимой переменной

Проблема смещения

истинная модель y=α + β1x1 + β2x2

строим модель

Свойства коэффициентов регрессии

Интерпретация коэффициентов регрессии

Несмещенность коэффициентов

Точность коэффициентов

Предположения:

1) выполняются 4 условия Гаусса-Маркова

2)

Свойства коэффициентов регрессии

Интерпретация коэффициентов регрессии

Несмещенность коэффициентов

Точность коэффициентов

Предположения:

1) выполняются 4 условия Гаусса-Маркова

2)

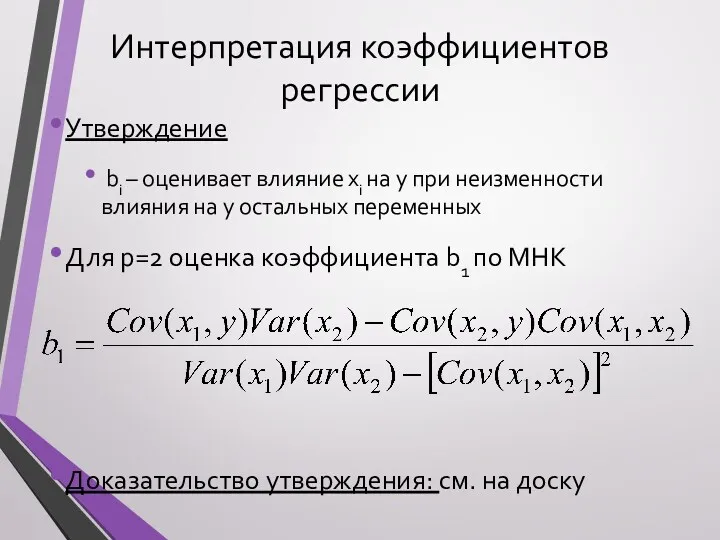

Интерпретация коэффициентов регрессии

Утверждение

bi – оценивает влияние xi на y при

Интерпретация коэффициентов регрессии

Утверждение

bi – оценивает влияние xi на y при

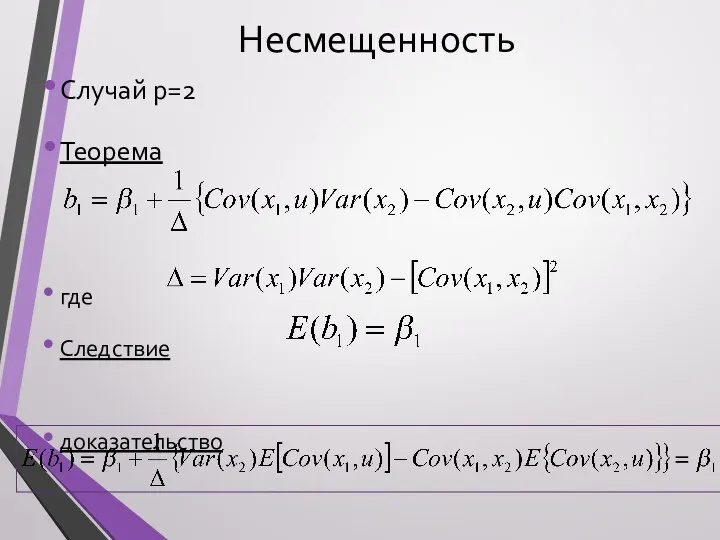

Несмещенность

Случай p=2

Теорема

где

Следствие

доказательство

Несмещенность

Случай p=2

Теорема

где

Следствие

доказательство

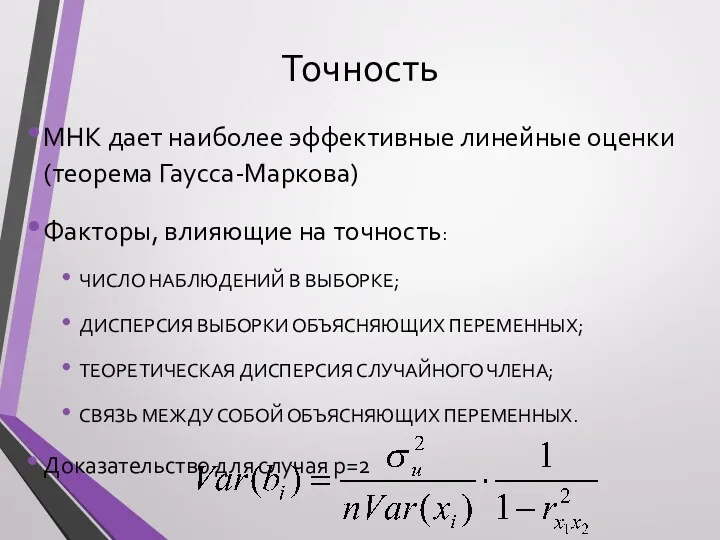

Точность

МНК дает наиболее эффективные линейные оценки (теорема Гаусса-Маркова)

Факторы, влияющие на точность:

ЧИСЛО

Точность

МНК дает наиболее эффективные линейные оценки (теорема Гаусса-Маркова)

Факторы, влияющие на точность:

ЧИСЛО

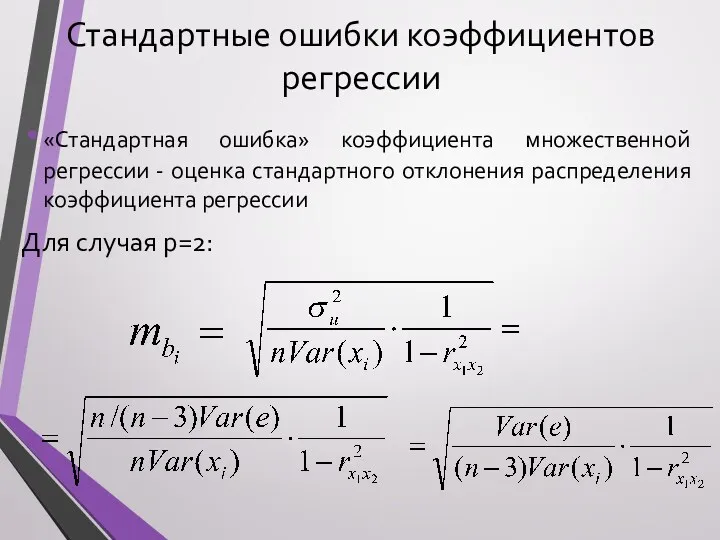

Стандартные ошибки коэффициентов регрессии

«Стандартная ошибка» коэффициента множественной регрессии - оценка стандартного

Стандартные ошибки коэффициентов регрессии

«Стандартная ошибка» коэффициента множественной регрессии - оценка стандартного

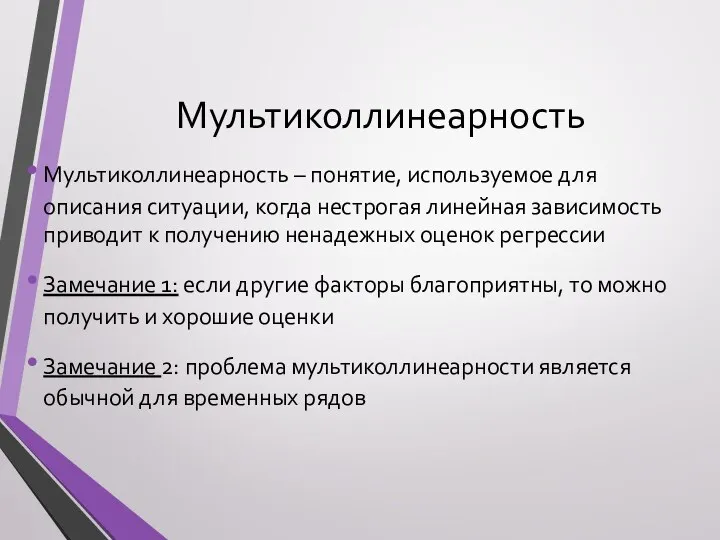

Мультиколлинеарность

Мультиколлинеарность – понятие, используемое для описания ситуации, когда нестрогая линейная зависимость

Мультиколлинеарность

Мультиколлинеарность – понятие, используемое для описания ситуации, когда нестрогая линейная зависимость

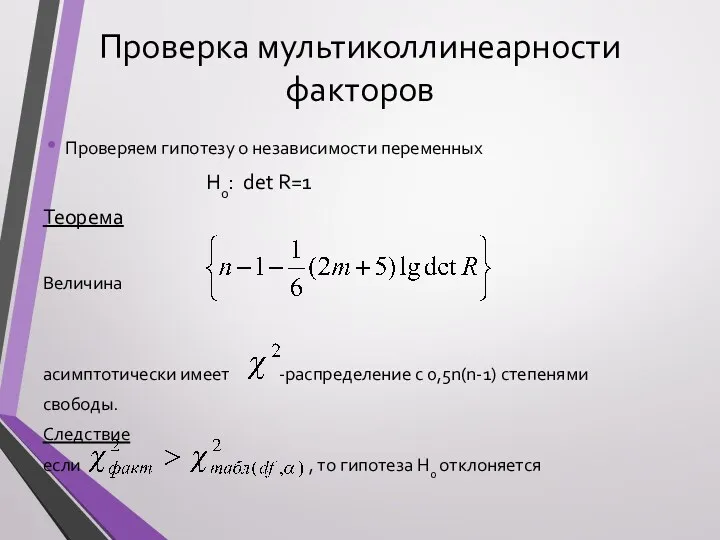

Проверка мультиколлинеарности факторов

Проверяем гипотезу о независимости переменных

H0: det R=1

Теорема

Величина

асимптотически

Проверка мультиколлинеарности факторов

Проверяем гипотезу о независимости переменных

H0: det R=1

Теорема

Величина

асимптотически

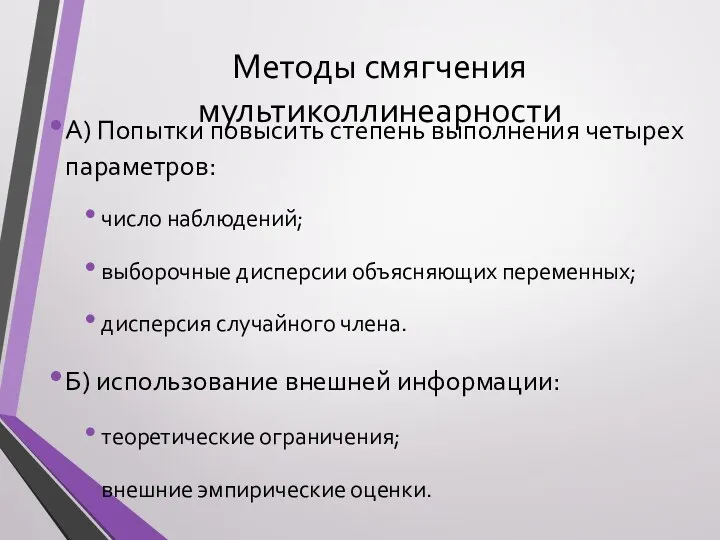

Методы смягчения мультиколлинеарности

А) Попытки повысить степень выполнения четырех параметров:

число наблюдений;

выборочные дисперсии

Методы смягчения мультиколлинеарности

А) Попытки повысить степень выполнения четырех параметров:

число наблюдений;

выборочные дисперсии

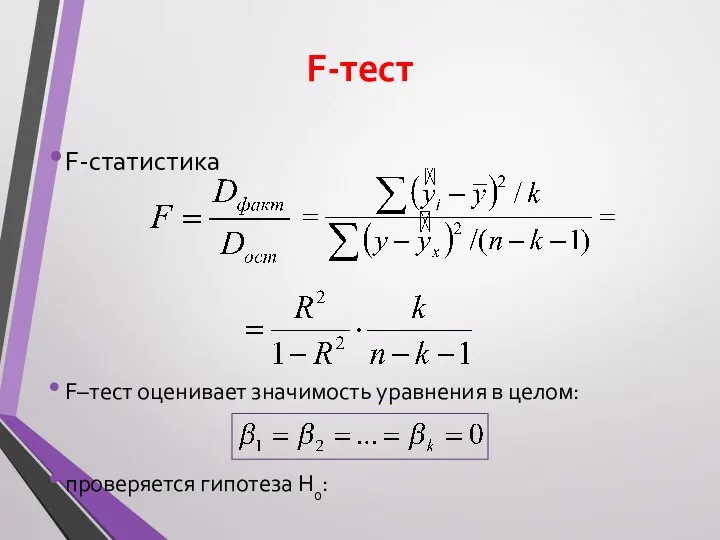

F-тест

F-статистика

F–тест оценивает значимость уравнения в целом:

проверяется гипотеза H0:

F-тест

F-статистика

F–тест оценивает значимость уравнения в целом:

проверяется гипотеза H0:

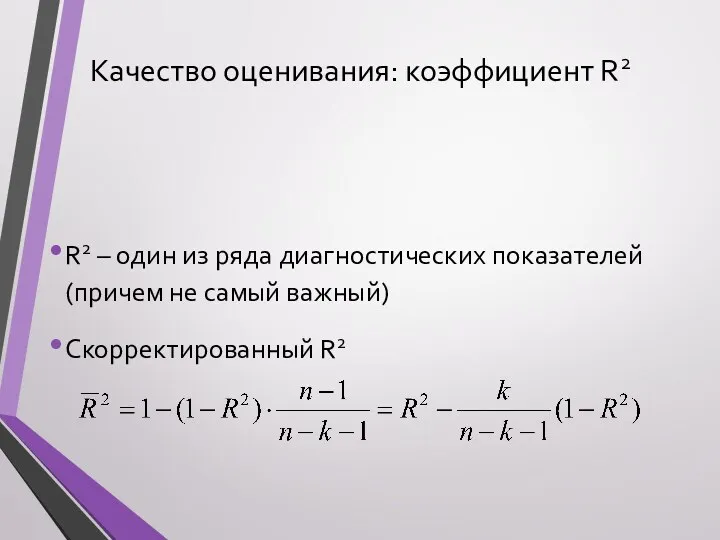

Качество оценивания: коэффициент R2

R2 – один из ряда диагностических показателей

Качество оценивания: коэффициент R2

R2 – один из ряда диагностических показателей

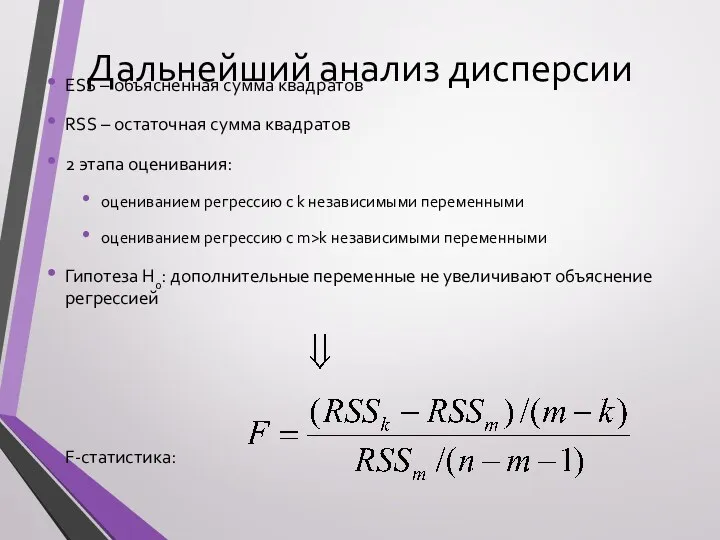

Дальнейший анализ дисперсии

ESS – объясненная сумма квадратов

RSS – остаточная сумма квадратов

2

Дальнейший анализ дисперсии

ESS – объясненная сумма квадратов

RSS – остаточная сумма квадратов

2

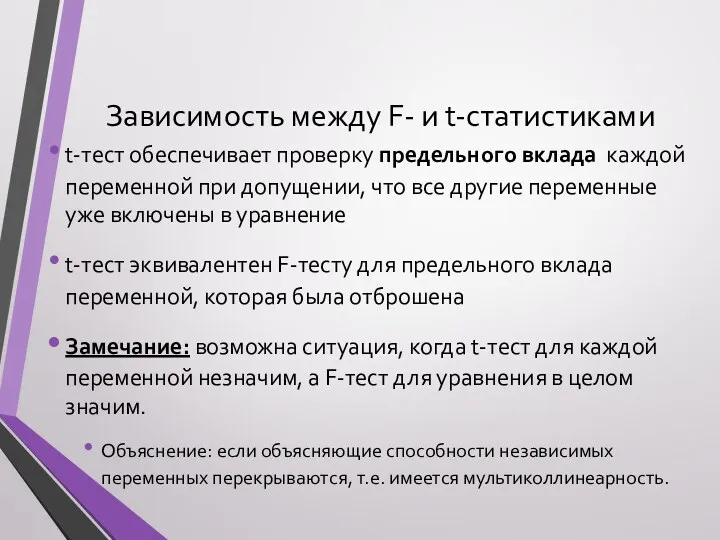

Зависимость между F- и t-статистиками

t-тест обеспечивает проверку предельного вклада каждой переменной

Зависимость между F- и t-статистиками

t-тест обеспечивает проверку предельного вклада каждой переменной

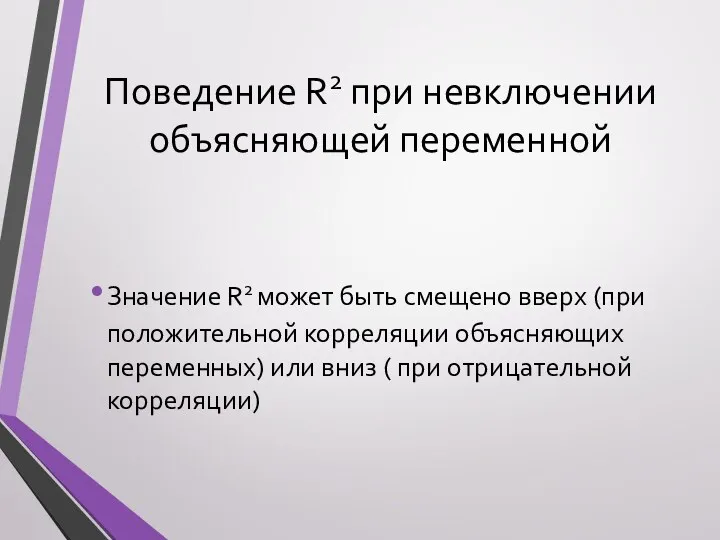

Поведение R2 при невключении объясняющей переменной

Значение R2 может быть смещено вверх

Поведение R2 при невключении объясняющей переменной

Значение R2 может быть смещено вверх

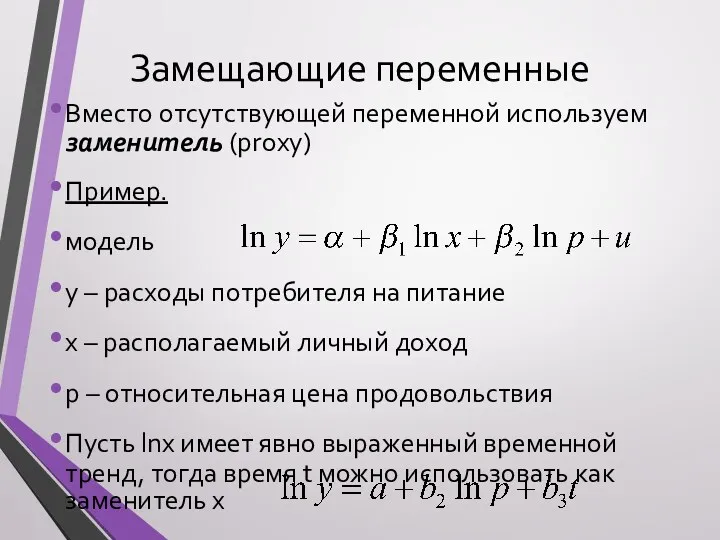

Замещающие переменные

Вместо отсутствующей переменной используем заменитель (proxy)

Пример.

модель

y – расходы

Замещающие переменные

Вместо отсутствующей переменной используем заменитель (proxy)

Пример.

модель

y – расходы

Результаты моделирования

Результаты моделирования

Непреднамеренное использование замещающих переменных

Если корреляция между z и x незначительна, то

Непреднамеренное использование замещающих переменных

Если корреляция между z и x незначительна, то

Анализ остатков

Взгляд пессимиста:

свидетельство неудачи

Взгляд оптимиста:

источник новых идей

основа для постановки новых задач

конструктивная

Анализ остатков

Взгляд пессимиста:

свидетельство неудачи

Взгляд оптимиста:

источник новых идей

основа для постановки новых задач

конструктивная

Великие математики

Великие математики Уравнения. Решение задач с помощью уравнений. Повторение» для учащихся 5 класса

Уравнения. Решение задач с помощью уравнений. Повторение» для учащихся 5 класса Быстрый Поиск. Деревья поиска

Быстрый Поиск. Деревья поиска Системы линейных уравнений с двумя переменными. Графический способ решения

Системы линейных уравнений с двумя переменными. Графический способ решения Урок 30. Линейная функция у = кх

Урок 30. Линейная функция у = кх Многогранник піраміда

Многогранник піраміда Своя игра. (6 класс)

Своя игра. (6 класс) Решение задач

Решение задач Алгоритм решения уравнения. Уравнения из ГИА 9 класса

Алгоритм решения уравнения. Уравнения из ГИА 9 класса Алгебраические выражения

Алгебраические выражения Преобразование целого выражения в многочлен

Преобразование целого выражения в многочлен Описанная сфера

Описанная сфера Диаграммы. Столбчатая диаграмма

Диаграммы. Столбчатая диаграмма Урок-закрепление во 2 классе по теме: Сложение и вычитение столбиком

Урок-закрепление во 2 классе по теме: Сложение и вычитение столбиком Основы математической обработки информации. Вариационные ряды и их характеристики. (Лекция 1)

Основы математической обработки информации. Вариационные ряды и их характеристики. (Лекция 1) Разложение на простые множители

Разложение на простые множители Деление трехзначного числа на однозначное

Деление трехзначного числа на однозначное Округление натуральных чисел. Повторение изученного

Округление натуральных чисел. Повторение изученного Лекцiя 4. Геометричні характеристики поперечних перерізів

Лекцiя 4. Геометричні характеристики поперечних перерізів Подготовка к решению задач в два действия (1 класс)

Подготовка к решению задач в два действия (1 класс) Симметрия вокруг нас

Симметрия вокруг нас Основы линейной алгебры. Матрицы

Основы линейной алгебры. Матрицы Сложение натуральных чисел. 5 класс

Сложение натуральных чисел. 5 класс Производная

Производная Как часто в жизни используются дроби?

Как часто в жизни используются дроби? Михаил Васильевич Ломоносов

Михаил Васильевич Ломоносов Квадратный корень из дроби

Квадратный корень из дроби Множества и отношения

Множества и отношения