- Статистическая обработка данных

Содержание

- 2. Понятие выборочного наблюдения Выборочное наблюдение — это такой вид статистического наблюдения, при котором обследованию подвергается не

- 3. Цель выборочного наблюдения Цель выборочного наблюдения - определение параметров генеральной совокупности (генеральной средней — х и

- 4. Классификация выборок Выборкой называют часть изделий, отобранных из общей их совокупности для получения информации о всей

- 5. Статистический ряд и его характеристики При проведении выборочного наблюдения возможны три способа отбора: случайный, отбор единиц

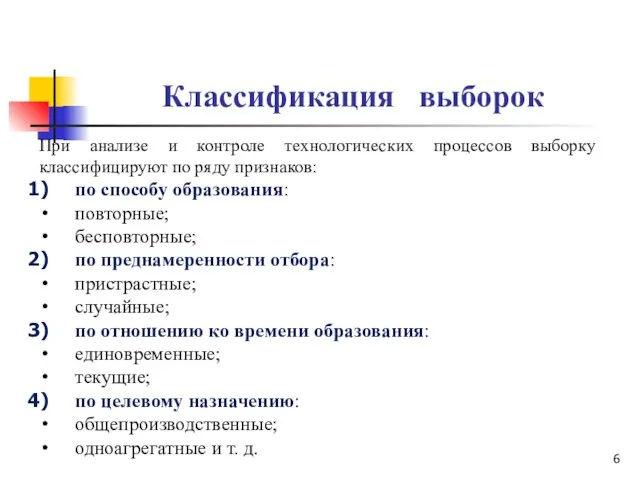

- 6. Классификация выборок При анализе и контроле технологических процессов выборку классифицируют по ряду признаков: по способу образования:

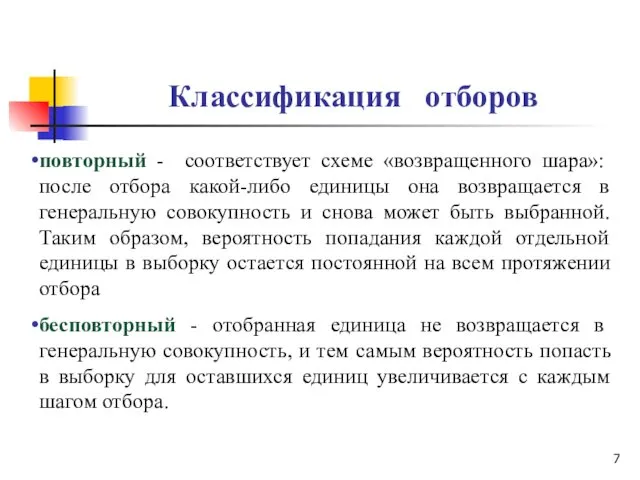

- 7. Классификация отборов повторный - соответствует схеме «возвращенного шара»: после отбора какой-либо единицы она возвращается в генеральную

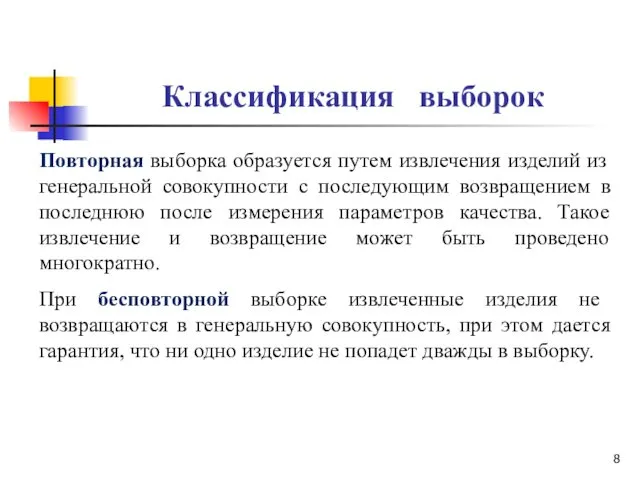

- 8. Классификация выборок Повторная выборка образуется путем извлечения изделий из генеральной совокупности с последующим возвращением в последнюю

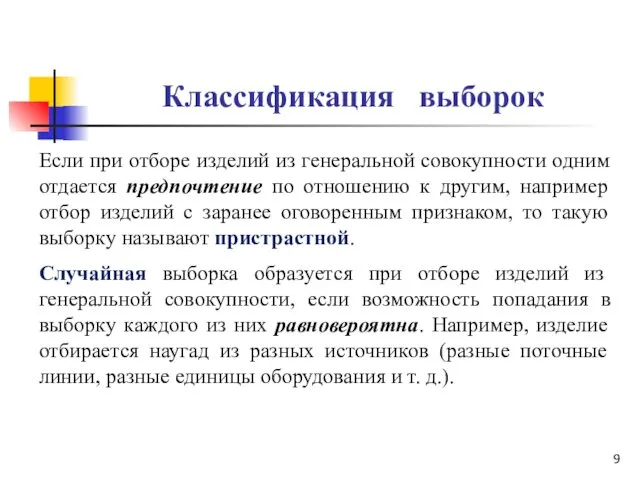

- 9. Классификация выборок Если при отборе изделий из генеральной совокупности одним отдaeтся прeдпoчтeние пo отношению к другим,

- 10. Классификация выборок Единовременная выборка образуется из партии изделий после их изготовления независимо от того, в какой

- 11. Классификация выборок Общепроизводственные выборки преследуют цель получения общей оценки технологического процесса независимо от того, сколько поточных

- 12. Понятие статистического ряда Значение параметров качества изделий выборки представляет собой первичный статистический материал, подлежащий обработке, осмыслению

- 13. Понятие статистического ряда Если расположить замеренные значения параметра в возрастающем или убывающем порядке, то получится так

- 14. Статистический ряд и его характеристики Ошибки выборки: средняя (стандартная); предельная; относительная.

- 15. средняя ошибка выборки для средней величины (при случайном и механическом отборах) при повторном отборе: Ошибки выборки:

- 16. Ошибки выборки: Соотношение дисперсии признака в генеральной совокупности σ2 и выборочной дисперсии S2

- 17. Ошибки выборки: Величина дисперсии доли в генеральной совокупности р — доля единиц, обладающих каким-либо значением признака

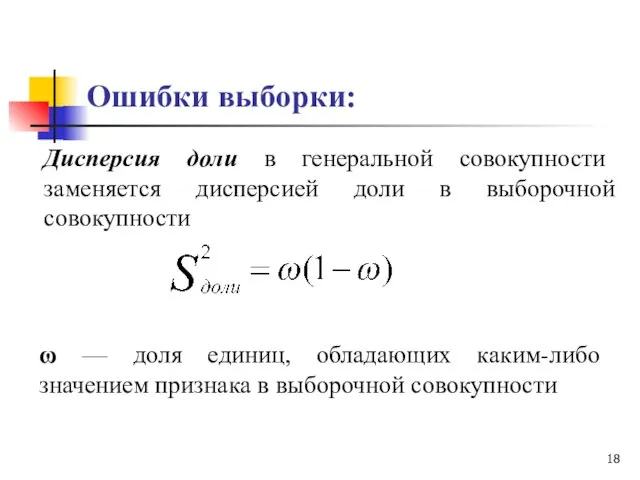

- 18. Ошибки выборки: Дисперсия доли в генеральной совокупности заменяется дисперсией доли в выборочной совокупности ω — доля

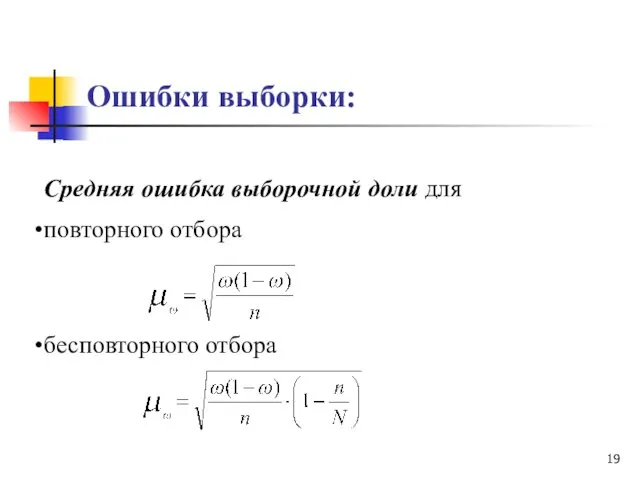

- 19. Ошибки выборки: Средняя ошибка выборочной доли для повторного отбора бесповторного отбора

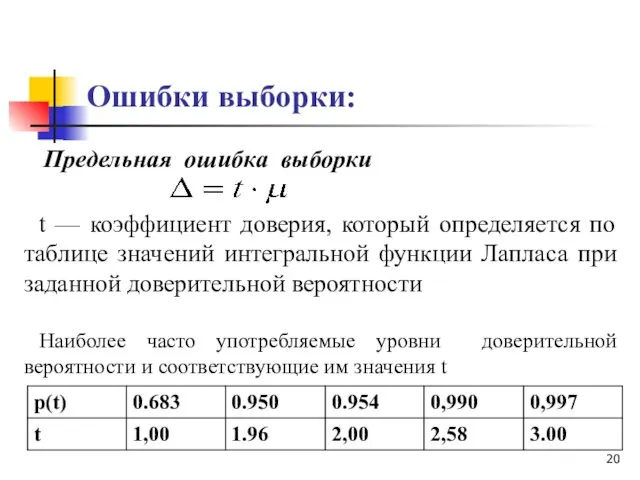

- 20. Ошибки выборки: Предельная ошибка выборки t — коэффициент доверия, который определяется по таблице значений интегральной функции

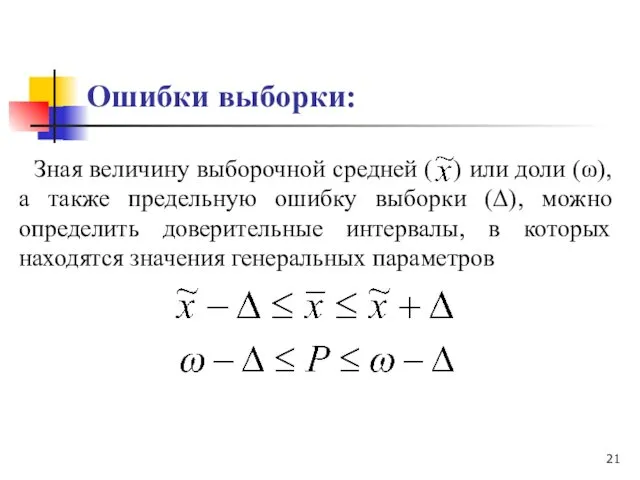

- 21. Ошибки выборки: Зная величину выборочной средней ( ) или доли (ω), а также предельную ошибку выборки

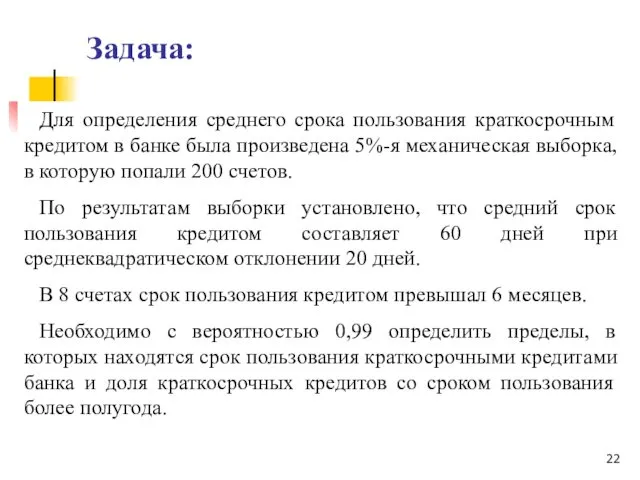

- 22. Задача: Для определения среднего срока пользования краткосрочным кредитом в банке была произведена 5%-я механическая выборка, в

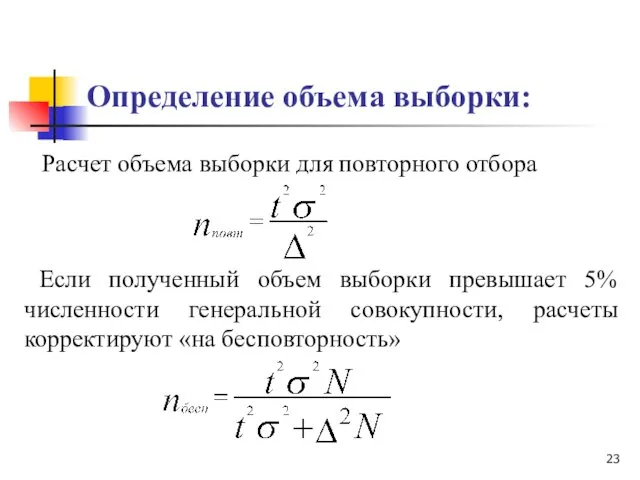

- 23. Определение объема выборки: Расчет объема выборки для повторного отбора Если полученный объем выборки превышает 5% численности

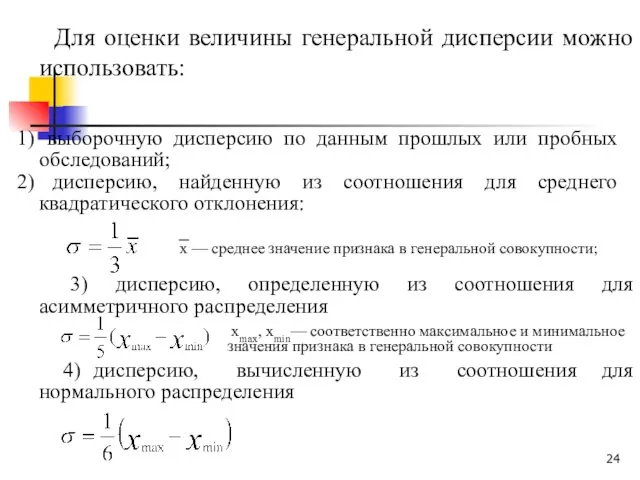

- 24. Для оценки величины генеральной дисперсии можно использовать: выборочную дисперсию по данным прошлых или пробных обследований; дисперсию,

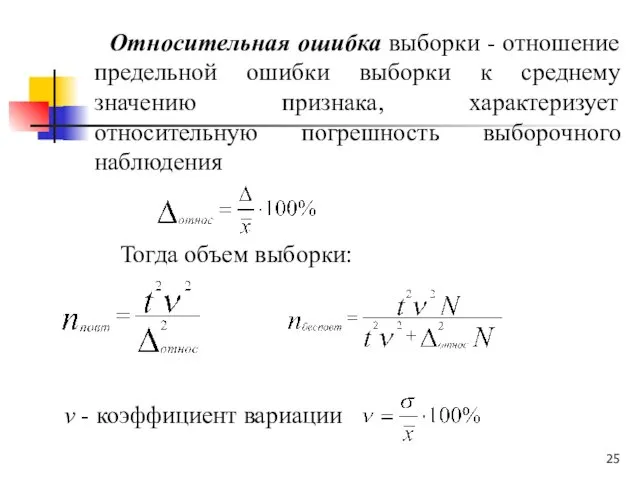

- 25. Относительная ошибка выборки - отношение предельной ошибки выборки к среднему значению признака, характеризует относительную погрешность выборочного

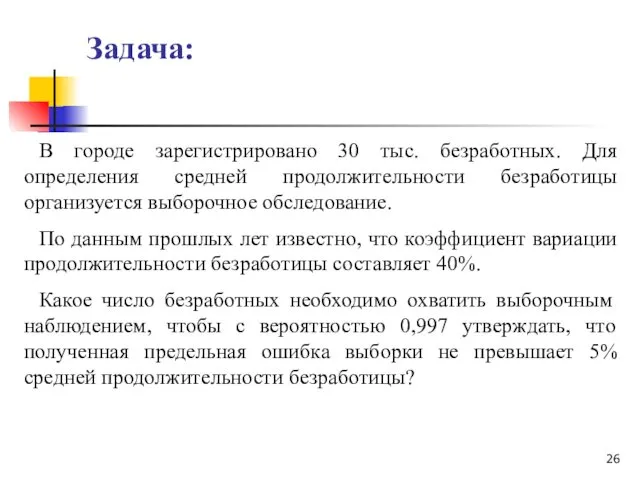

- 26. Задача: В городе зарегистрировано 30 тыс. безработных. Для определения средней продолжительности безработицы организуется выборочное обследование. По

- 27. СТАТИСТИЧЕСКИЕ ГИПОТЕЗЫ

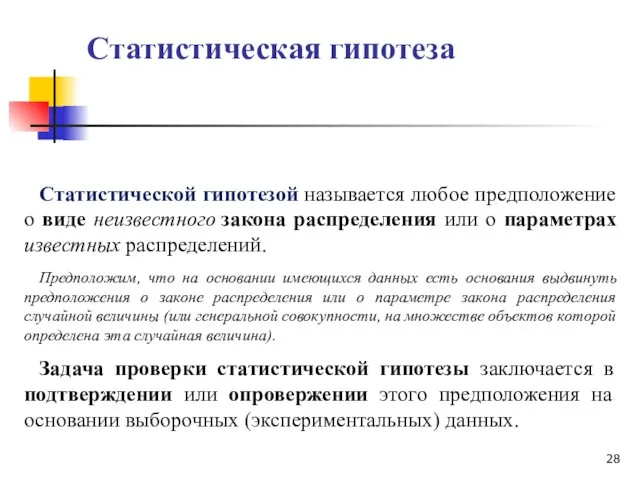

- 28. Статистическая гипотеза Статистической гипотезой называется любое предположение о виде неизвестного закона распределения или о параметрах известных

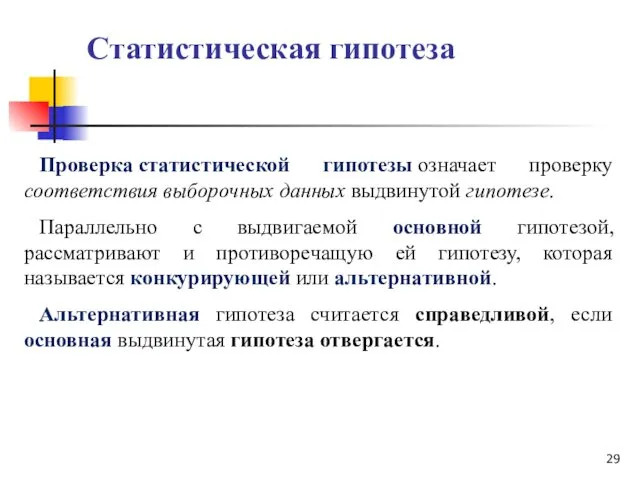

- 29. Статистическая гипотеза Проверка статистической гипотезы означает проверку соответствия выборочных данных выдвинутой гипотезе. Параллельно с выдвигаемой основной

- 30. Статистическая гипотеза Параметрической гипотезой называется гипотеза о значениях параметров распределения или о сравнительной величине параметров двух

- 31. Статистическая гипотеза Нулевой, основной или проверяемой гипотезой называется первоначально выдвинутая гипотеза, которая обозначается Н0. Конкурирующей или

- 32. Статистическая гипотеза При проверке статистических гипотез существует вероятность допустить ошибку, приняв или опровергнув верную гипотезу. Уровнем

- 33. Статистические критерии Проверка справедливости статистических гипотез осуществляется с помощью различных статистических критериев. В статистике чаще всего

- 34. Статистические критерии Статистическим критерием называется случайная величина, которая используется с целью проверки нулевой гипотезы. Статистические критерии

- 35. Статистические критерии Областью принятия гипотезы или областью допустимых значений называется множество возможных значений статистического критерия, при

- 36. Теоретические и эмпирические частоты При анализе вариационных рядов распределения большое значение имеет, насколько эмпирическое распределение признака

- 37. Критерии нормальности Объективная характеристика соответствия теоретических и эмпирических частот может быть получена при помощи специальных статистических

- 38. Критерии нормальности Обычно эмпирические и теоретические частоты различаются в силу того, что: расхождение случайно и связано

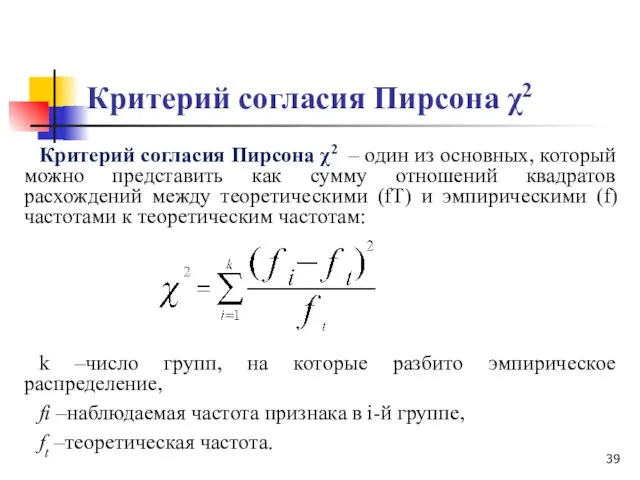

- 39. Критерий согласия Пирсона χ2 Критерий согласия Пирсона χ2 – один из основных, который можно представить как

- 40. Критерий согласия Пирсона χ2 Для распределения χ2 составлены таблицы, где указано критическое значение критерия согласия χ2

- 41. Критерий согласия Пирсона χ2 Для оценки существенности, расчетное значение сравнивается с табличным χ2табл При полном совпадении

- 42. ИЗУЧЕНИЕ ВАРИАЦИИ

- 43. Ряды распределения Статистические ряды распределения представляют собой упорядоченное распределение единиц совокупности по группам и группировкам. Ряды

- 44. Вариационные ряды Дискретные (прерывные) – основаны на прерывных вариациях признака. Это такие ряды, где значения вариант

- 45. Изучение вариации Вариацией признака называют отличие в численных значениях признаков единиц совокупности и их колебания около

- 46. Этапы анализа вариации Построение вариационного ряда Графическое изображение вариационного ряда Расчет показателей центра распределения и структурных

- 47. Этапы анализа вариации Построение вариационного ряда (ряда распределения) – это упорядоченное распределение единиц совокупности по возрастающим

- 48. Статистический ряд случайных величин - значения параметра в ранжированном порядке и соответствующие частоты Х- обозначение i-го

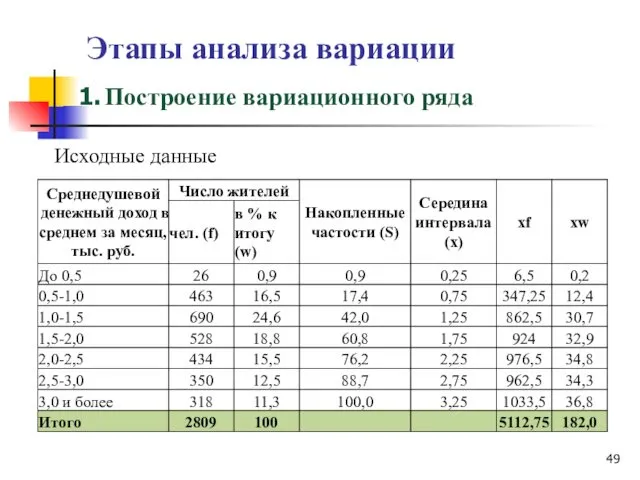

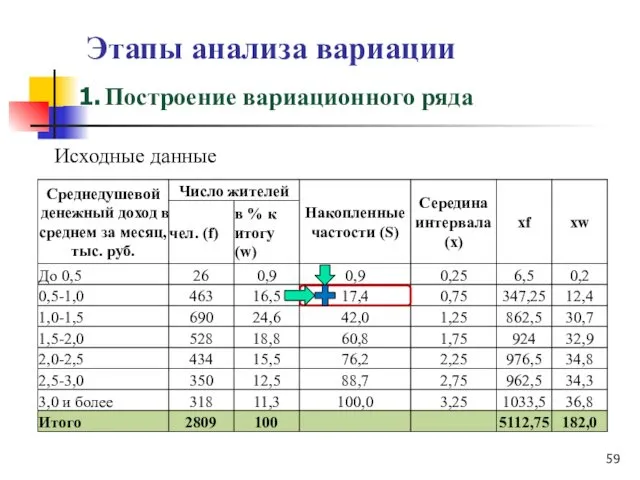

- 49. Этапы анализа вариации Исходные данные Построение вариационного ряда

- 50. Этапы анализа вариации В составе любого вариационного ряда можно выделить три основных элемента: варианты – это

- 51. Этапы анализа вариации Графическое изображение вариационного ряда облегчает его анализ и позволяет судить о форме распределения.

- 52. Этапы анализа вариации Гистограмма – столбиковая диаграмма, для построения которой на оси абсцисс откладывают отрезки, равные

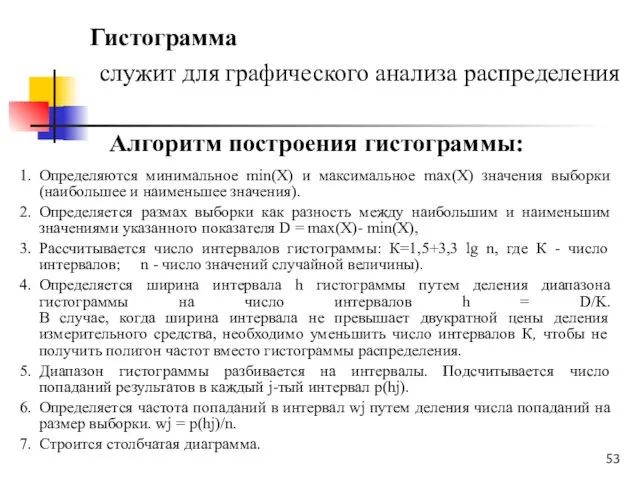

- 53. Гистограмма служит для графического анализа распределения Алгоритм построения гистограммы: Определяются минимальное min(X) и максимальное max(X) значения

- 54. 2. Графическое изображение вариационного ряда Гистограмма

- 55. Гистограмма

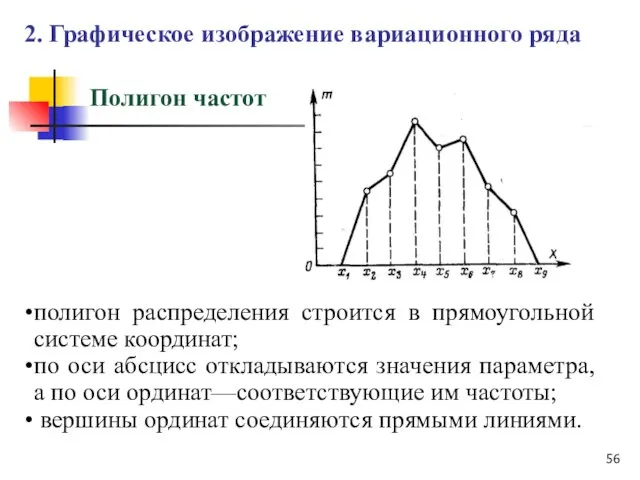

- 56. Полигон частот полигон распределения строится в прямоугольной системе координат; по оси абсцисс откладываются значения параметра, а

- 57. 2. Графическое изображение вариационного ряда Полигон частот

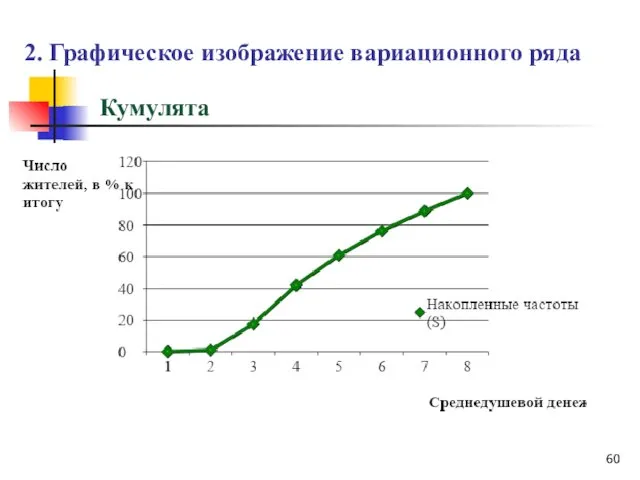

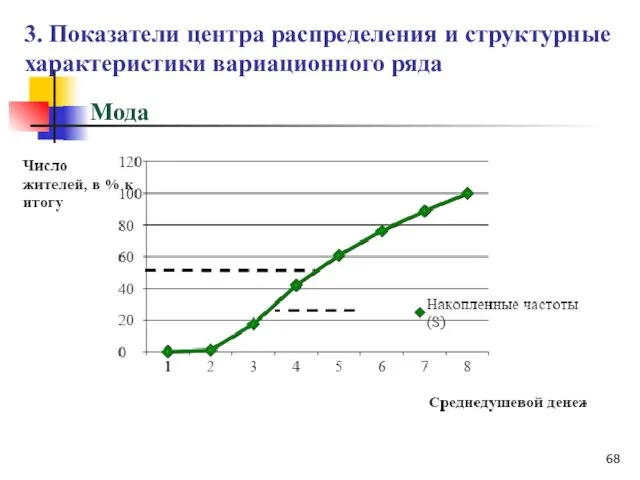

- 58. Кумулята Кумулята распределения строится по накопленным частотам (частостям). Накопленные частоты (частости) определяют последовательным суммированием частот (частостей).

- 59. Этапы анализа вариации Исходные данные Построение вариационного ряда

- 60. 2. Графическое изображение вариационного ряда Кумулята

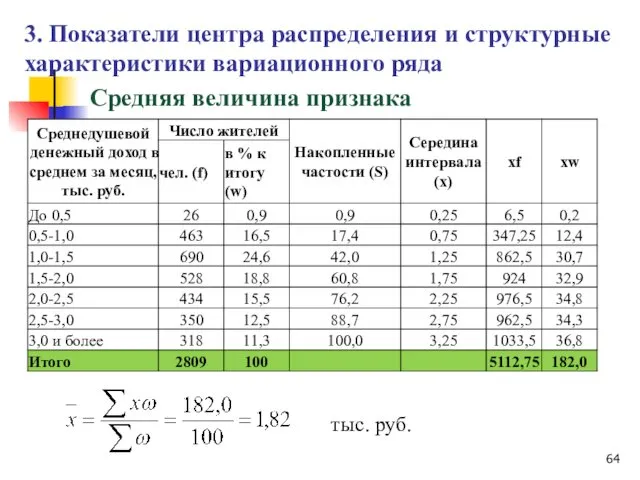

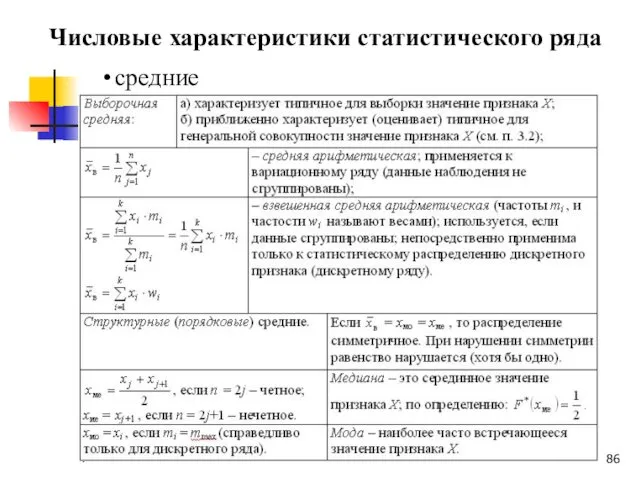

- 61. Для характеристики среднего значения признака в вариационном ряду используются показатели центра распределения. К ним относятся: средняя

- 62. Средняя величина признака Рассчитывается по формуле средней арифметической взвешенной: 3. Показатели центра распределения и структурные характеристики

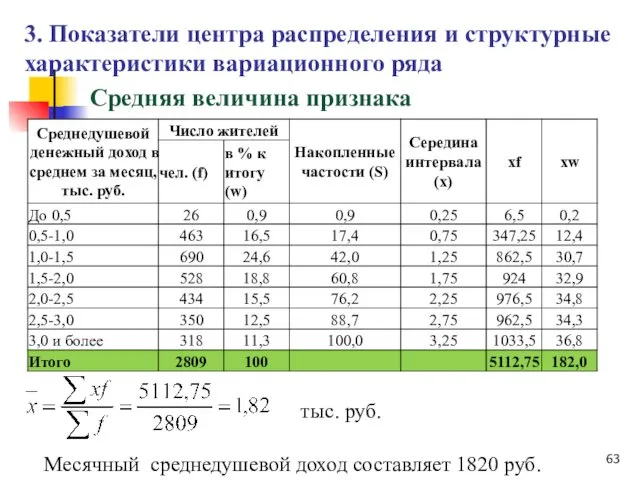

- 63. Средняя величина признака 3. Показатели центра распределения и структурные характеристики вариационного ряда Месячный среднедушевой доход составляет

- 64. Средняя величина признака 3. Показатели центра распределения и структурные характеристики вариационного ряда тыс. руб.

- 65. Мода Мода - значение признака, наиболее часто встречающееся в изучаемой совокупности. в· дискретном ряду модой является

- 66. 2. Графическое изображение вариационного ряда Мода

- 67. Мода Медиана- вариант, расположенный в середине упорядоченного вариационного ряда, делящий его на две равные части, таким

- 68. Мода 3. Показатели центра распределения и структурные характеристики вариационного ряда

- 69. По соотношению характеристик центра распределения (средней величины, моды и медианы) можно судить о симметричности эмпирического ряда

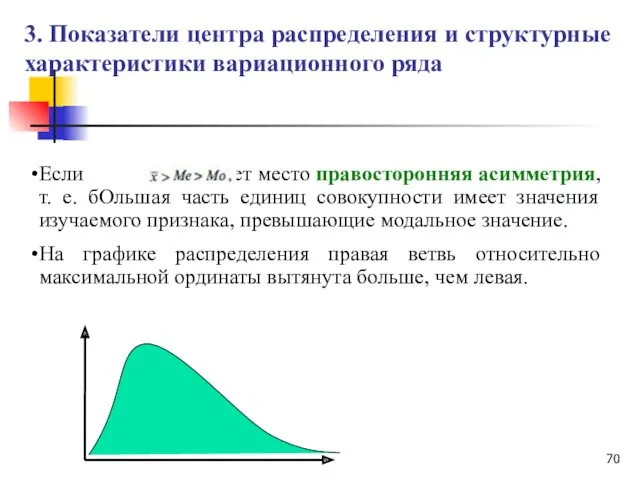

- 70. Если то имеет место правосторонняя асимметрия, т. е. бОльшая часть единиц совокупности имеет значения изучаемого признака,

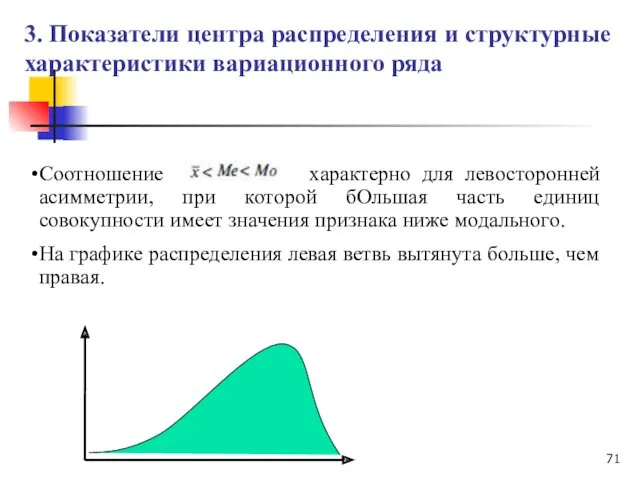

- 71. Соотношение характерно для левосторонней асимметрии, при которой бОльшая часть единиц совокупности имеет значения признака ниже модального.

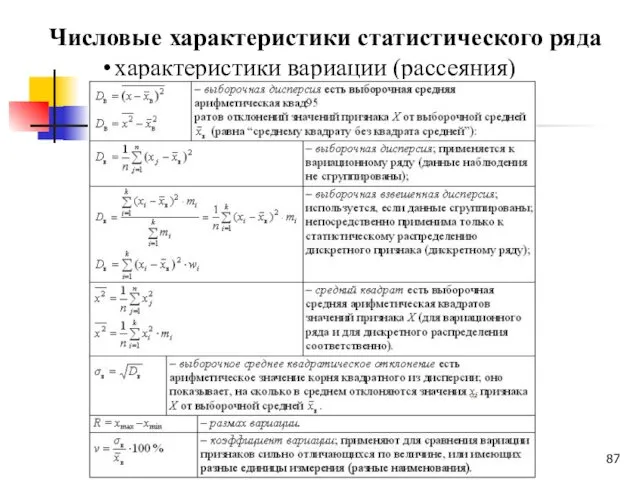

- 72. Обязательным этапом в изучении вариационных рядов является расчет показателей размера и интенсивности вариации. Для характеристики размера

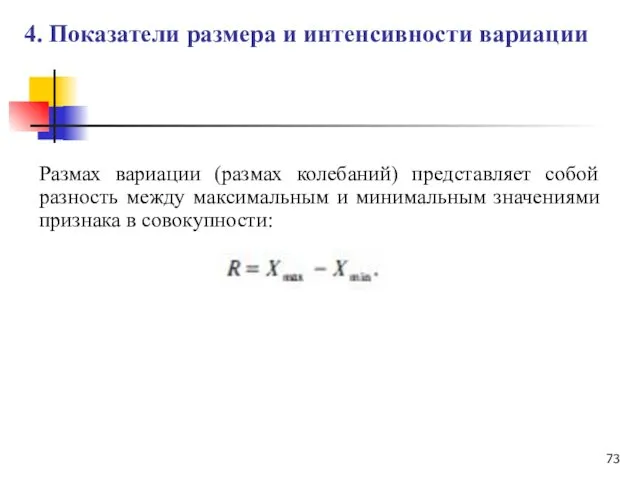

- 73. Размах вариации (размах колебаний) представляет собой разность между максимальным и минимальным значениями признака в совокупности: 4.

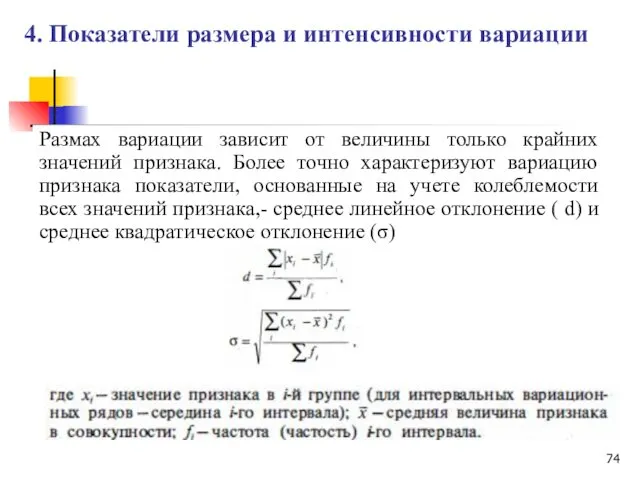

- 74. Размах вариации зависит от величины только крайних значений признака. Более точно характеризуют вариацию признака показатели, основанные

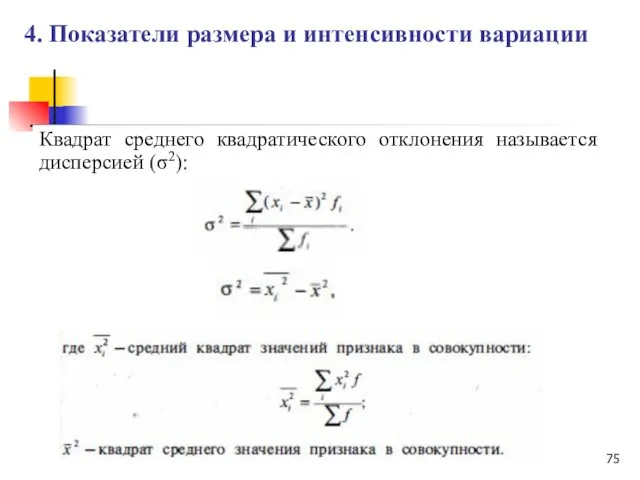

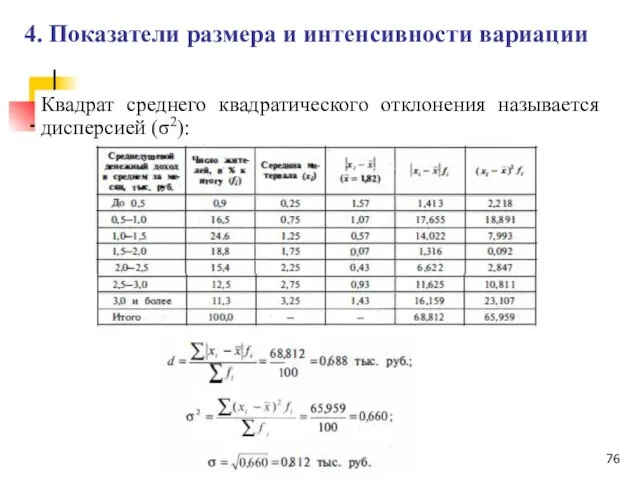

- 75. Квадрат среднего квадратического отклонения называется дисперсией (σ2): 4. Показатели размера и интенсивности вариации

- 76. Квадрат среднего квадратического отклонения называется дисперсией (σ2): 4. Показатели размера и интенсивности вариации

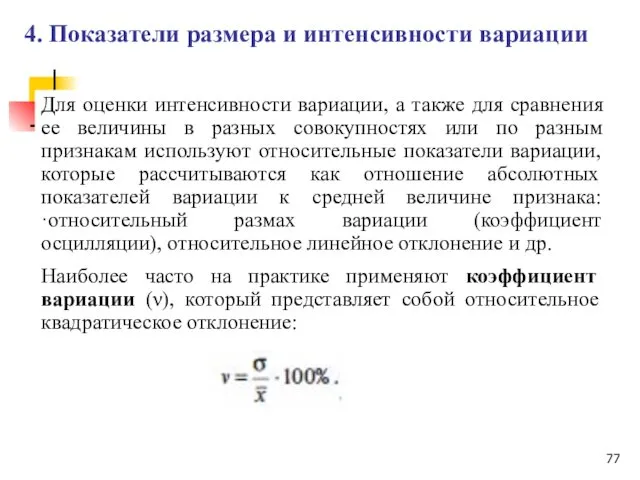

- 77. Для оценки интенсивности вариации, а также для сравнения ее величины в разных совокупностях или по разным

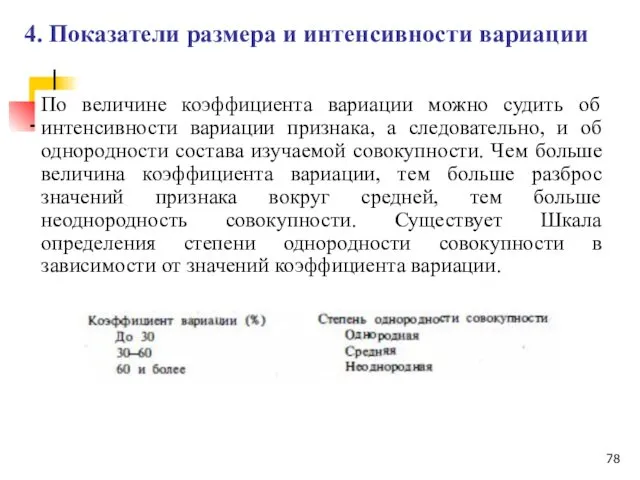

- 78. По величине коэффициента вариации можно судить об интенсивности вариации признака, а следовательно, и об однородности состава

- 79. Асимметрия и эксцесс являются важнейшими .характеристиками формы распределения. Ряды распределения могут иметь один и тот же

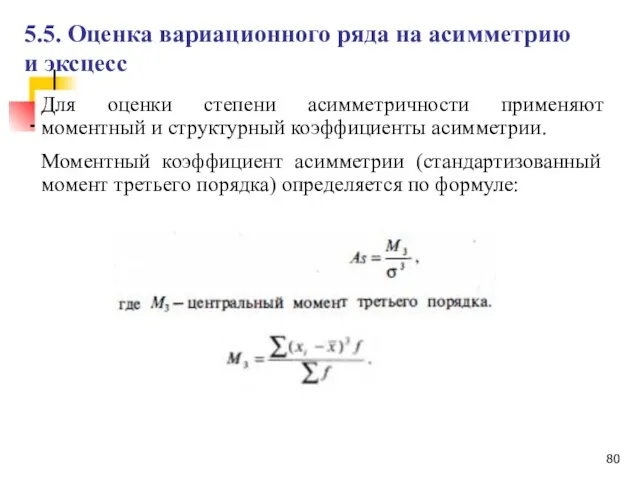

- 80. Для оценки степени асимметричности применяют моментный и структурный коэффициенты асимметрии. Моментный коэффициент асимметрии (стандартизованный момент третьего

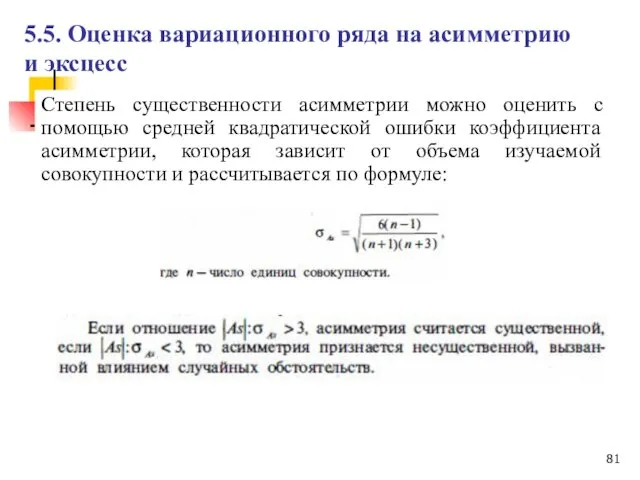

- 81. Степень существенности асимметрии можно оценить с помощью средней квадратической ошибки коэффициента асимметрии, которая зависит от объема

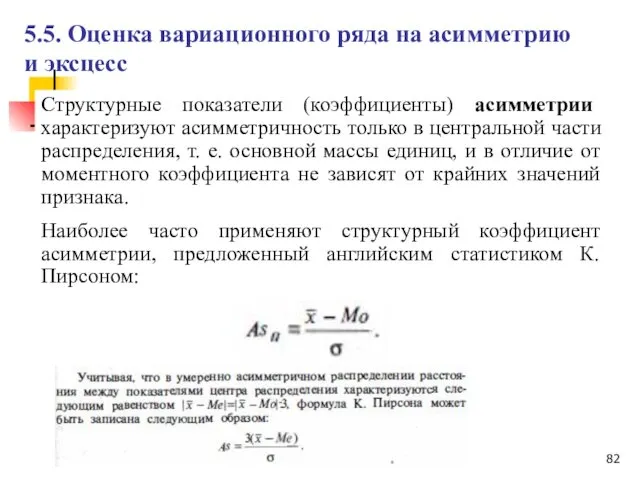

- 82. Структурные показатели (коэффициенты) асимметрии характеризуют асимметричность только в центральной части распределения, т. е. основной массы единиц,

- 83. Другим свойством рядов распределения является эксцесс Под эксцессом понимают островершинность или плосковершинность распределения по сравнению с

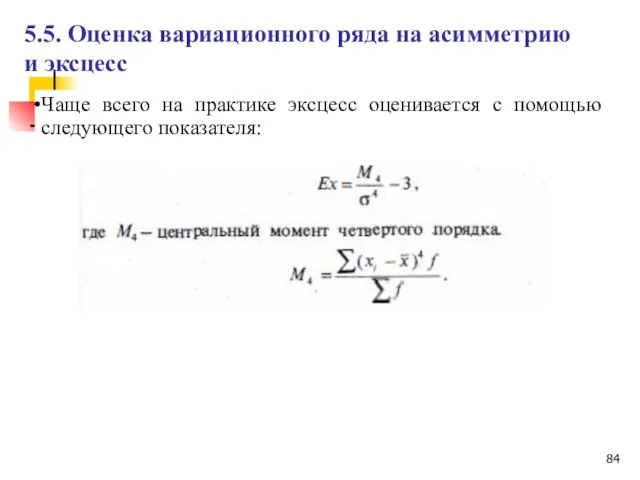

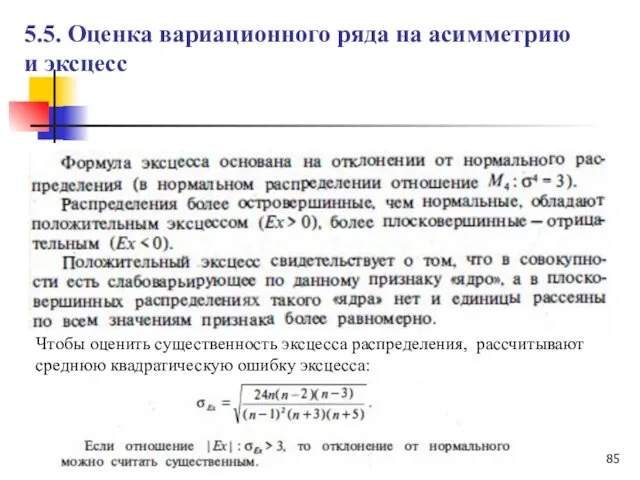

- 84. Чаще всего на практике эксцесс оценивается с помощью следующего показателя: 5.5. Оценка вариационного ряда на асимметрию

- 85. 5.5. Оценка вариационного ряда на асимметрию и эксцесс Чтобы оценить существенность эксцесса распределения, рассчитывают среднюю квадратическую

- 86. Числовые характеристики статистического ряда средние

- 87. Числовые характеристики статистического ряда характеристики вариации (рассеяния)

- 88. Проверка гипотезы о нормальном распределении генеральной совокупности Во многих практических задачах точный закон распределения исследуемого признака

- 90. Скачать презентацию

Понятие выборочного наблюдения

Выборочное наблюдение — это такой вид статистического наблюдения, при

Понятие выборочного наблюдения

Выборочное наблюдение — это такой вид статистического наблюдения, при

Цель выборочного наблюдения

Цель выборочного наблюдения - определение параметров генеральной совокупности (генеральной

Цель выборочного наблюдения

Цель выборочного наблюдения - определение параметров генеральной совокупности (генеральной

Классификация выборок

Выборкой называют часть изделий, отобранных из общей их совокупности для

Классификация выборок

Выборкой называют часть изделий, отобранных из общей их совокупности для

Статистический ряд и его характеристики

При проведении выборочного наблюдения возможны три

Статистический ряд и его характеристики

При проведении выборочного наблюдения возможны три

Классификация выборок

При анализе и контроле технологических процессов выборку классифицируют по ряду

Классификация выборок

При анализе и контроле технологических процессов выборку классифицируют по ряду

Классификация отборов

повторный - соответствует схеме «возвращенного шара»: после отбора какой-либо единицы

Классификация отборов

повторный - соответствует схеме «возвращенного шара»: после отбора какой-либо единицы

Классификация выборок

Повторная выборка образуется путем извлечения изделий из генеральной совокупности с

Классификация выборок

Повторная выборка образуется путем извлечения изделий из генеральной совокупности с

Классификация выборок

Если при отборе изделий из генеральной совокупности одним отдaeтся прeдпoчтeние

Классификация выборок

Если при отборе изделий из генеральной совокупности одним отдaeтся прeдпoчтeние

Классификация выборок

Единовременная выборка образуется из партии изделий после их изготовления независимо

Классификация выборок

Единовременная выборка образуется из партии изделий после их изготовления независимо

Классификация выборок

Общепроизводственные выборки преследуют цель получения общей оценки технологического процесса независимо

Классификация выборок

Общепроизводственные выборки преследуют цель получения общей оценки технологического процесса независимо

Понятие статистического ряда

Значение параметров качества изделий выборки представляет собой первичный статистический

Понятие статистического ряда

Значение параметров качества изделий выборки представляет собой первичный статистический

Понятие статистического ряда

Если расположить замеренные значения параметра в возрастающем или убывающем

Понятие статистического ряда

Если расположить замеренные значения параметра в возрастающем или убывающем

Статистический ряд и его характеристики

Ошибки выборки:

средняя (стандартная);

предельная;

относительная.

Статистический ряд и его характеристики

Ошибки выборки:

средняя (стандартная);

предельная;

относительная.

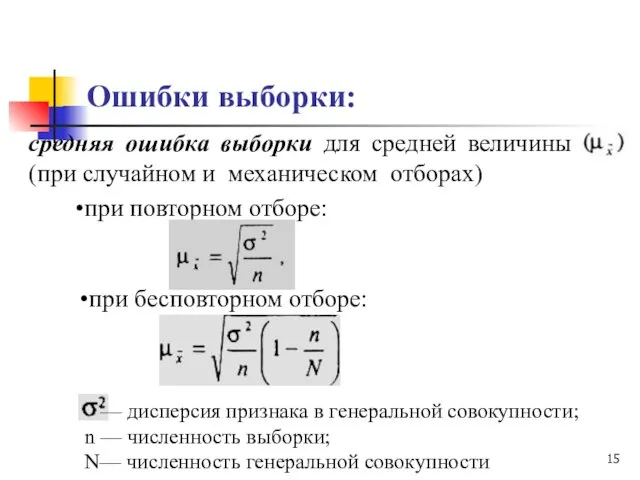

средняя ошибка выборки для средней величины (при случайном и механическом отборах)

при

средняя ошибка выборки для средней величины (при случайном и механическом отборах)

при

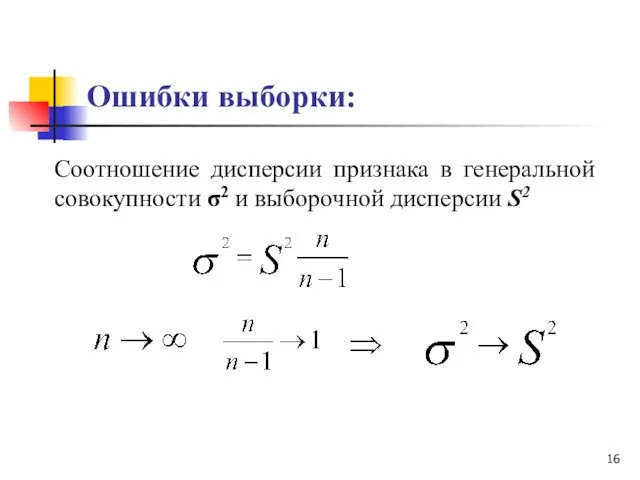

Ошибки выборки:

Соотношение дисперсии признака в генеральной совокупности σ2 и выборочной дисперсии

Ошибки выборки:

Соотношение дисперсии признака в генеральной совокупности σ2 и выборочной дисперсии

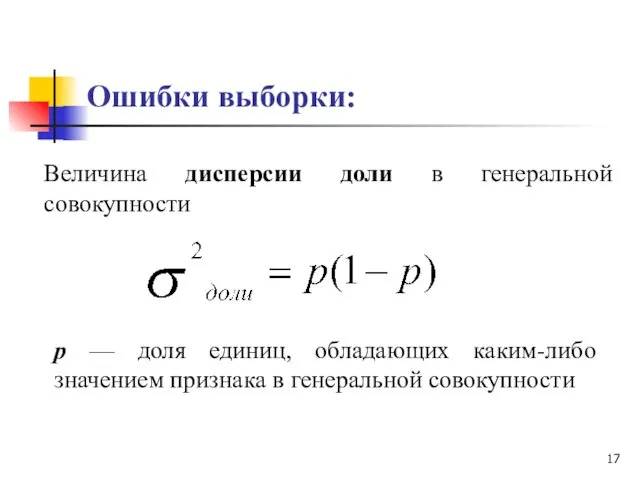

Ошибки выборки:

Величина дисперсии доли в генеральной совокупности

р — доля единиц, обладающих

Ошибки выборки:

Величина дисперсии доли в генеральной совокупности

р — доля единиц, обладающих

Ошибки выборки:

Дисперсия доли в генеральной совокупности заменяется дисперсией доли в выборочной

Ошибки выборки:

Дисперсия доли в генеральной совокупности заменяется дисперсией доли в выборочной

Ошибки выборки:

Средняя ошибка выборочной доли для

повторного отбора

бесповторного отбора

Ошибки выборки:

Средняя ошибка выборочной доли для

повторного отбора

бесповторного отбора

Ошибки выборки:

Предельная ошибка выборки

t — коэффициент доверия, который определяется по

Ошибки выборки:

Предельная ошибка выборки

t — коэффициент доверия, который определяется по

Ошибки выборки:

Зная величину выборочной средней ( ) или доли (ω), а

Ошибки выборки:

Зная величину выборочной средней ( ) или доли (ω), а

Задача:

Для определения среднего срока пользования краткосрочным кредитом в банке была произведена

Задача:

Для определения среднего срока пользования краткосрочным кредитом в банке была произведена

Определение объема выборки:

Расчет объема выборки для повторного отбора

Если полученный объем

Определение объема выборки:

Расчет объема выборки для повторного отбора

Если полученный объем

Для оценки величины генеральной дисперсии можно использовать:

выборочную дисперсию по

Для оценки величины генеральной дисперсии можно использовать:

выборочную дисперсию по

Относительная ошибка выборки - отношение предельной ошибки выборки к среднему значению

Относительная ошибка выборки - отношение предельной ошибки выборки к среднему значению

Задача:

В городе зарегистрировано 30 тыс. безработных. Для определения средней продолжительности безработицы

Задача:

В городе зарегистрировано 30 тыс. безработных. Для определения средней продолжительности безработицы

СТАТИСТИЧЕСКИЕ ГИПОТЕЗЫ

СТАТИСТИЧЕСКИЕ ГИПОТЕЗЫ

Статистическая гипотеза

Статистической гипотезой называется любое предположение о виде неизвестного закона распределения или о

Статистическая гипотеза

Статистической гипотезой называется любое предположение о виде неизвестного закона распределения или о

Статистическая гипотеза

Проверка статистической гипотезы означает проверку соответствия выборочных данных выдвинутой гипотезе.

Параллельно с выдвигаемой

Статистическая гипотеза

Проверка статистической гипотезы означает проверку соответствия выборочных данных выдвинутой гипотезе.

Параллельно с выдвигаемой

Статистическая гипотеза

Параметрической гипотезой называется гипотеза о значениях параметров распределения или о сравнительной

Статистическая гипотеза

Параметрической гипотезой называется гипотеза о значениях параметров распределения или о сравнительной

Статистическая гипотеза

Нулевой, основной или проверяемой гипотезой называется первоначально выдвинутая гипотеза, которая обозначается Н0.

Конкурирующей

Статистическая гипотеза

Нулевой, основной или проверяемой гипотезой называется первоначально выдвинутая гипотеза, которая обозначается Н0.

Конкурирующей

Статистическая гипотеза

При проверке статистических гипотез существует вероятность допустить ошибку, приняв или опровергнув

Статистическая гипотеза

При проверке статистических гипотез существует вероятность допустить ошибку, приняв или опровергнув

Статистические критерии

Проверка справедливости статистических гипотез осуществляется с помощью различных статистических критериев.

В

Статистические критерии

Проверка справедливости статистических гипотез осуществляется с помощью различных статистических критериев.

В

Статистические критерии

Статистическим критерием называется случайная величина, которая используется с целью проверки нулевой

Статистические критерии

Статистическим критерием называется случайная величина, которая используется с целью проверки нулевой

Статистические критерии

Областью принятия гипотезы или областью допустимых значений называется множество возможных значений

Статистические критерии

Областью принятия гипотезы или областью допустимых значений называется множество возможных значений

Теоретические и эмпирические частоты

При анализе вариационных рядов распределения большое значение имеет,

Теоретические и эмпирические частоты

При анализе вариационных рядов распределения большое значение имеет,

Критерии нормальности

Объективная характеристика соответствия теоретических и эмпирических частот может быть получена

Критерии нормальности

Объективная характеристика соответствия теоретических и эмпирических частот может быть получена

Критерии нормальности

Обычно эмпирические и теоретические частоты различаются в силу того, что:

расхождение

Критерии нормальности

Обычно эмпирические и теоретические частоты различаются в силу того, что:

расхождение

Критерий согласия Пирсона χ2

Критерий согласия Пирсона χ2 – один из основных,

Критерий согласия Пирсона χ2

Критерий согласия Пирсона χ2 – один из основных,

Критерий согласия Пирсона χ2

Для распределения χ2 составлены таблицы, где указано критическое значение критерия

Критерий согласия Пирсона χ2

Для распределения χ2 составлены таблицы, где указано критическое значение критерия

Критерий согласия Пирсона χ2

Для оценки существенности, расчетное значение сравнивается с табличным

Критерий согласия Пирсона χ2

Для оценки существенности, расчетное значение сравнивается с табличным

ИЗУЧЕНИЕ ВАРИАЦИИ

ИЗУЧЕНИЕ ВАРИАЦИИ

Ряды распределения

Статистические ряды распределения представляют собой упорядоченное распределение единиц совокупности по

Ряды распределения

Статистические ряды распределения представляют собой упорядоченное распределение единиц совокупности по

Вариационные ряды

Дискретные (прерывные) – основаны на прерывных вариациях признака. Это такие

Вариационные ряды

Дискретные (прерывные) – основаны на прерывных вариациях признака. Это такие

Изучение вариации

Вариацией признака называют отличие в численных значениях признаков единиц совокупности

Изучение вариации

Вариацией признака называют отличие в численных значениях признаков единиц совокупности

Этапы анализа вариации

Построение вариационного ряда

Графическое изображение вариационного ряда

Расчет показателей центра распределения

Этапы анализа вариации

Построение вариационного ряда

Графическое изображение вариационного ряда

Расчет показателей центра распределения

Этапы анализа вариации

Построение вариационного ряда (ряда распределения) – это упорядоченное распределение

Этапы анализа вариации

Построение вариационного ряда (ряда распределения) – это упорядоченное распределение

Статистический ряд случайных величин

- значения параметра в ранжированном порядке и соответствующие

Статистический ряд случайных величин

- значения параметра в ранжированном порядке и соответствующие

Этапы анализа вариации

Исходные данные

Построение вариационного ряда

Этапы анализа вариации

Исходные данные

Построение вариационного ряда

Этапы анализа вариации

В составе любого вариационного ряда можно выделить три основных

Этапы анализа вариации

В составе любого вариационного ряда можно выделить три основных

Этапы анализа вариации

Графическое изображение вариационного ряда облегчает его анализ и позволяет

Этапы анализа вариации

Графическое изображение вариационного ряда облегчает его анализ и позволяет

Этапы анализа вариации

Гистограмма – столбиковая диаграмма, для построения которой на оси

Этапы анализа вариации

Гистограмма – столбиковая диаграмма, для построения которой на оси

Гистограмма

служит для графического анализа распределения

Алгоритм построения гистограммы:

Определяются минимальное min(X)

Гистограмма

служит для графического анализа распределения

Алгоритм построения гистограммы:

Определяются минимальное min(X)

2. Графическое изображение вариационного ряда

Гистограмма

2. Графическое изображение вариационного ряда

Гистограмма

Гистограмма

Гистограмма

Полигон частот

полигон распределения строится в прямоугольной системе координат;

по оси абсцисс откладываются

Полигон частот

полигон распределения строится в прямоугольной системе координат;

по оси абсцисс откладываются

2. Графическое изображение вариационного ряда

Полигон частот

2. Графическое изображение вариационного ряда

Полигон частот

Кумулята

Кумулята распределения строится по накопленным частотам (частостям). Накопленные частоты (частости) определяют

Кумулята

Кумулята распределения строится по накопленным частотам (частостям). Накопленные частоты (частости) определяют

Этапы анализа вариации

Исходные данные

Построение вариационного ряда

Этапы анализа вариации

Исходные данные

Построение вариационного ряда

2. Графическое изображение вариационного ряда

Кумулята

2. Графическое изображение вариационного ряда

Кумулята

Для характеристики среднего значения признака в вариационном ряду используются показатели центра

Для характеристики среднего значения признака в вариационном ряду используются показатели центра

Средняя величина признака

Рассчитывается по формуле средней арифметической взвешенной:

3. Показатели центра распределения

Средняя величина признака

Рассчитывается по формуле средней арифметической взвешенной:

3. Показатели центра распределения

Средняя величина признака

3. Показатели центра распределения и структурные характеристики вариационного ряда

Месячный

Средняя величина признака

3. Показатели центра распределения и структурные характеристики вариационного ряда

Месячный

Средняя величина признака

3. Показатели центра распределения и структурные характеристики вариационного ряда

тыс.

Средняя величина признака

3. Показатели центра распределения и структурные характеристики вариационного ряда

тыс.

Мода

Мода - значение признака, наиболее часто встречающееся в изучаемой совокупности. в·

Мода

Мода - значение признака, наиболее часто встречающееся в изучаемой совокупности. в·

2. Графическое изображение вариационного ряда

Мода

2. Графическое изображение вариационного ряда

Мода

Мода

Медиана- вариант, расположенный в середине упорядоченного вариационного ряда, делящий его на

Мода

Медиана- вариант, расположенный в середине упорядоченного вариационного ряда, делящий его на

Мода

3. Показатели центра распределения и структурные характеристики вариационного ряда

Мода

3. Показатели центра распределения и структурные характеристики вариационного ряда

По соотношению характеристик центра распределения (средней величины, моды и медианы) можно

По соотношению характеристик центра распределения (средней величины, моды и медианы) можно

Если то имеет место правосторонняя асимметрия, т. е. бОльшая часть единиц

Если то имеет место правосторонняя асимметрия, т. е. бОльшая часть единиц

Соотношение характерно для левосторонней асимметрии, при которой бОльшая часть единиц совокупности

Соотношение характерно для левосторонней асимметрии, при которой бОльшая часть единиц совокупности

Обязательным этапом в изучении вариационных рядов является расчет показателей размера и

Обязательным этапом в изучении вариационных рядов является расчет показателей размера и

Размах вариации (размах колебаний) представляет собой разность между максимальным и минимальным

Размах вариации (размах колебаний) представляет собой разность между максимальным и минимальным

Размах вариации зависит от величины только крайних значений признака. Более точно

Размах вариации зависит от величины только крайних значений признака. Более точно

Квадрат среднего квадратического отклонения называется дисперсией (σ2):

4. Показатели размера и интенсивности

Квадрат среднего квадратического отклонения называется дисперсией (σ2):

4. Показатели размера и интенсивности

Квадрат среднего квадратического отклонения называется дисперсией (σ2):

4. Показатели размера и интенсивности

Квадрат среднего квадратического отклонения называется дисперсией (σ2):

4. Показатели размера и интенсивности

Для оценки интенсивности вариации, а также для сравнения ее величины в

Для оценки интенсивности вариации, а также для сравнения ее величины в

По величине коэффициента вариации можно судить об интенсивности вариации признака, а

По величине коэффициента вариации можно судить об интенсивности вариации признака, а

Асимметрия и эксцесс являются важнейшими .характеристиками формы распределения.

Ряды распределения могут иметь

Асимметрия и эксцесс являются важнейшими .характеристиками формы распределения.

Ряды распределения могут иметь

Для оценки степени асимметричности применяют моментный и структурный коэффициенты асимметрии.

Моментный коэффициент

Для оценки степени асимметричности применяют моментный и структурный коэффициенты асимметрии.

Моментный коэффициент

Степень существенности асимметрии можно оценить с помощью средней квадратической ошибки коэффициента

Степень существенности асимметрии можно оценить с помощью средней квадратической ошибки коэффициента

Структурные показатели (коэффициенты) асимметрии характеризуют асимметричность только в центральной части распределения,

Структурные показатели (коэффициенты) асимметрии характеризуют асимметричность только в центральной части распределения,

Другим свойством рядов распределения является эксцесс

Под эксцессом понимают островершинность или

Другим свойством рядов распределения является эксцесс

Под эксцессом понимают островершинность или

Чаще всего на практике эксцесс оценивается с помощью следующего показателя:

5.5. Оценка

Чаще всего на практике эксцесс оценивается с помощью следующего показателя:

5.5. Оценка

5.5. Оценка вариационного ряда на асимметрию

и эксцесс

Чтобы оценить существенность эксцесса распределения,

5.5. Оценка вариационного ряда на асимметрию

и эксцесс

Чтобы оценить существенность эксцесса распределения,

Числовые характеристики статистического ряда

средние

Числовые характеристики статистического ряда

средние

Числовые характеристики статистического ряда

характеристики вариации (рассеяния)

Числовые характеристики статистического ряда

характеристики вариации (рассеяния)

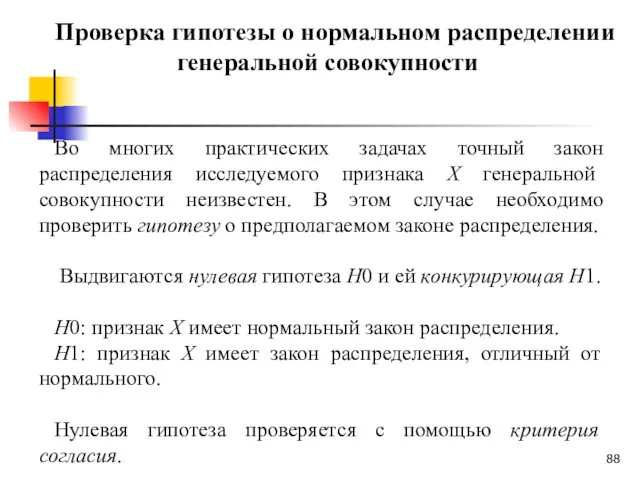

Проверка гипотезы о нормальном распределении

генеральной совокупности

Во многих практических задачах точный

Проверка гипотезы о нормальном распределении

генеральной совокупности

Во многих практических задачах точный

Методика изучения геометрических построений в курсе геометрии

Методика изучения геометрических построений в курсе геометрии Фигуры планиметрии

Фигуры планиметрии Математика в русском языке

Математика в русском языке Пояснення множення двоцифрового числа на двоцифрове.

Пояснення множення двоцифрового числа на двоцифрове. Геометрические фигуры и тела

Геометрические фигуры и тела Умножение и деление положительных и отрицательных чисел

Умножение и деление положительных и отрицательных чисел Вероятность события

Вероятность события Решение задач в 1-ом классе

Решение задач в 1-ом классе урок математики, 2 класс, обобщение изученного

урок математики, 2 класс, обобщение изученного Окружность и круг в задачах повышенного уровня сложности по планиметрии в КИМ на ЕГЭ по математике

Окружность и круг в задачах повышенного уровня сложности по планиметрии в КИМ на ЕГЭ по математике Презентация к уроку. Математика 4 класс. Тема Итоговое повторение

Презентация к уроку. Математика 4 класс. Тема Итоговое повторение Виды углов. Измерение углов

Виды углов. Измерение углов Векторы. Векторное n – мерное пространство

Векторы. Векторное n – мерное пространство Обыкновенные дроби. Смешанные числа

Обыкновенные дроби. Смешанные числа Презентация по математике для 1 класса по темеЛинии пересекающиеся и не пересекающиеся

Презентация по математике для 1 класса по темеЛинии пересекающиеся и не пересекающиеся Интерактивный тест по теме Тысяча. Нумерация

Интерактивный тест по теме Тысяча. Нумерация ОГЭ 2016 Модуль ГЕОМЕТРИЯ №11

ОГЭ 2016 Модуль ГЕОМЕТРИЯ №11 Побудова графіків функцій за допомогою геометричних перетворень

Побудова графіків функцій за допомогою геометричних перетворень Формализованные методы прогнозирования

Формализованные методы прогнозирования Применение интеграла по фигуре от скалярной функции в механике

Применение интеграла по фигуре от скалярной функции в механике Устный счет

Устный счет Вписанные и описанные окружности

Вписанные и описанные окружности Трёхмерное пространство. Координатная плоскость

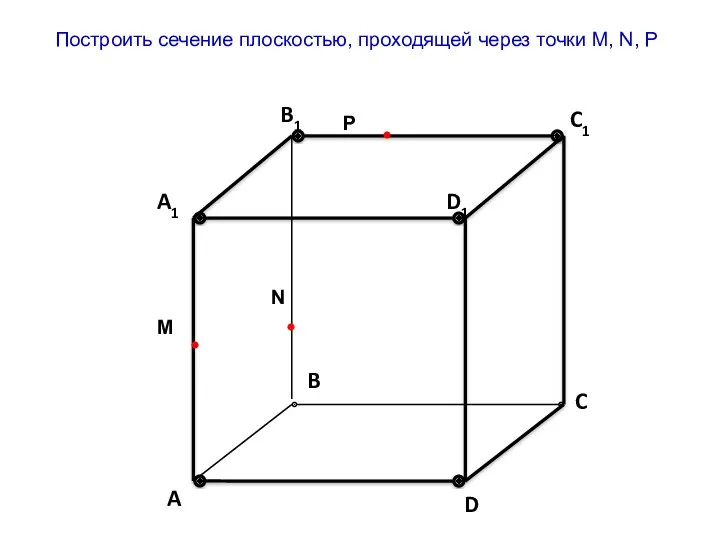

Трёхмерное пространство. Координатная плоскость Построение сечения плоскостью

Построение сечения плоскостью Геометрические фигуры.

Геометрические фигуры. Свойства параллельных прямых

Свойства параллельных прямых Рациональные числа

Рациональные числа Вектор на плоскости

Вектор на плоскости