- Статистическая обработка информации: случайность и вероятность

Содержание

- 2. G. Zaltman “How Customers Think” Представляя нам видимые и невидимые миры, ни искусство, ни наука не

- 3. Теория вероятностей Неопределенности, случайные Δ, ω и явления (Ẽ , Ḿ, гостеприимство..) [random phenomenon] Азартные игры

- 4. Терминология ω детерминированное: причина → следствие (единственное, определенное) случайное ω : исход непредсказуем (зависит от случайных

- 5. (Случайное) ωА ≠ детерминированное Особенности модели: Неопределенность исхода единичного ∑: А наступает или не наступает Возможность

- 6. Примеры Бросание монеты и игрального кубика Извлечение карты из колоды Извлечение шаров из урны Розыгрыш лотереи

- 7. Действия над {ω} А ⊂ B - В следует из А: В происходит всегда, когда происходит

- 8. Определения А и В несовместны: не могут произойти одновременно Ā противоположно А: не произошло А А

- 9. Вероятность p(А) – числовая характеристика А Равновозможные ω (одинаковые шансы) ⇒ симметрия N = число ϖ

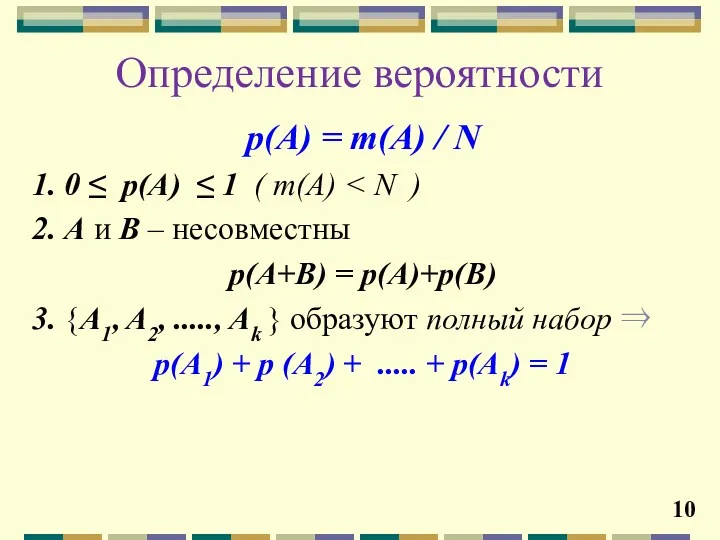

- 10. Определение вероятности p(A) = m(A) / N 1. 0 ≤ p(A) ≤ 1 ( m(A) 2.

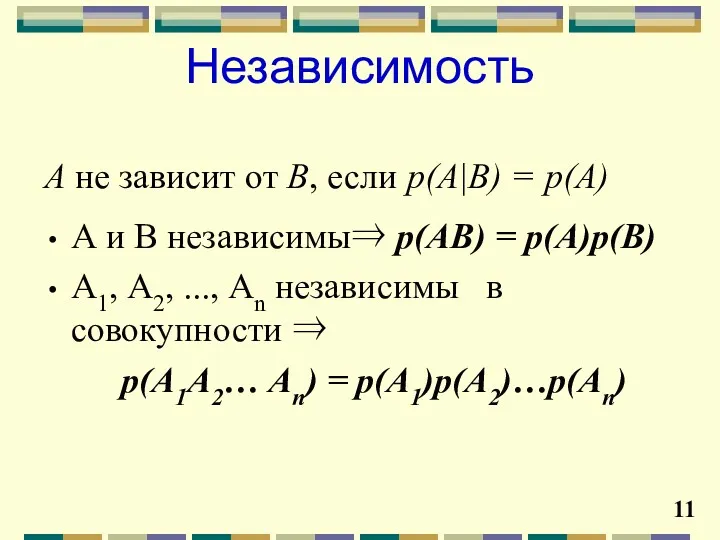

- 11. А не зависит от В, если p(А|В) = p(А) А и В независимы⇒ p(АВ) = p(А)p(В)

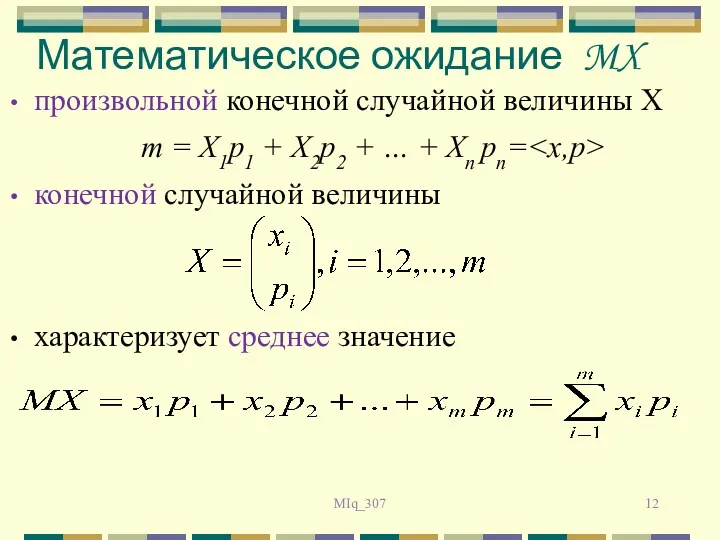

- 12. Математическое ожидание MX произвольной конечной случайной величины X m = X1p1 + X2p2 + … +

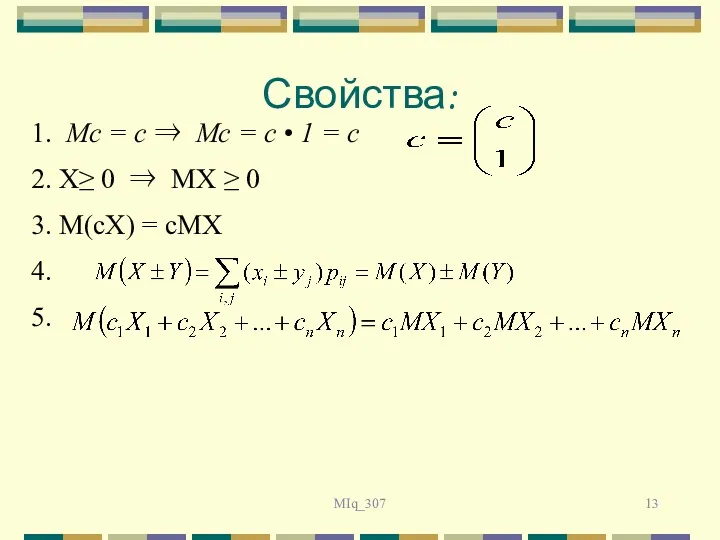

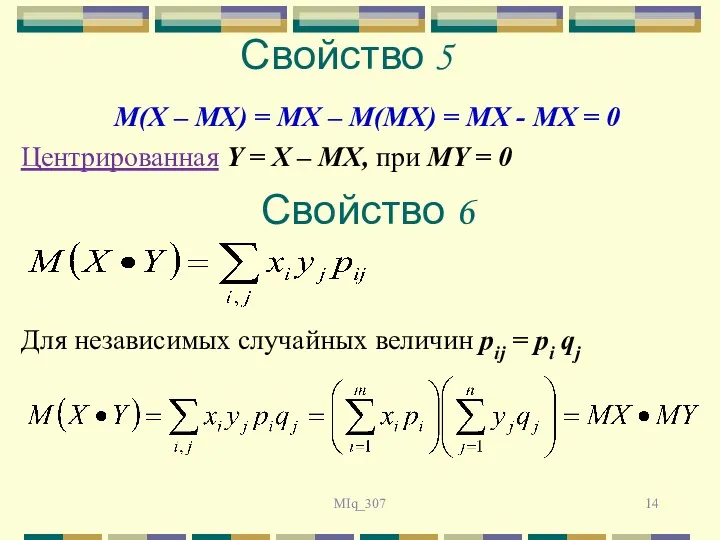

- 13. MIq_307 Свойства: 1. Мс = с ⇒ Мс = с • 1 = с 2. X≥

- 14. MIq_307 M(X – MX) = MX – M(MX) = MX - MX = 0 Центрированная Y

- 15. MIq_307 Дисперсия Случайная величина распределена по закону

- 16. MIq_307 Среднеквадратичное отклонение σ2(x) ∨ σx2 ∨ стандартное отклонение X Свойства: DX ≥ 0 D(cX) =

- 17. MIq_307 не меняет дисперсии Случайная величина называется стандартизованной (по отношению к X ) или просто стандартизацией

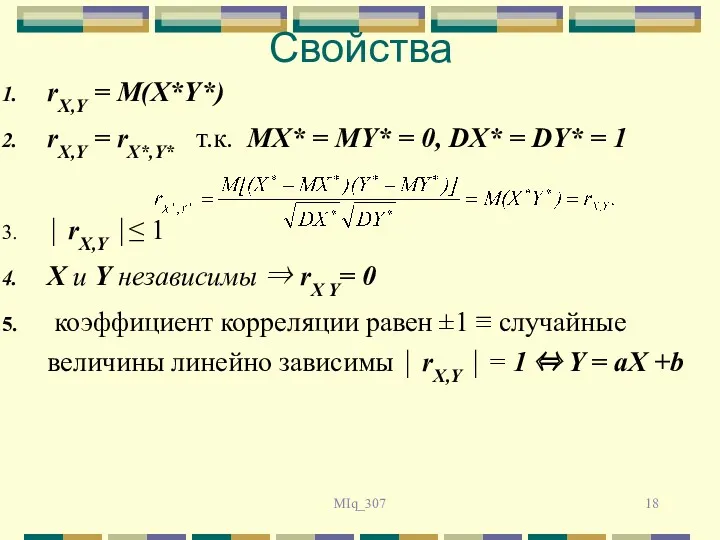

- 18. MIq_307 Свойства rX,Y = M(X*Y*) rX,Y = rX*,Y* т.к. MX* = MY* = 0, DX* =

- 20. Скачать презентацию

G. Zaltman “How Customers Think”

Представляя нам видимые и невидимые миры,

G. Zaltman “How Customers Think”

Представляя нам видимые и невидимые миры,

Теория вероятностей

Неопределенности, случайные Δ, ω и явления (Ẽ , Ḿ, гостеприимство..)

Теория вероятностей

Неопределенности, случайные Δ, ω и явления (Ẽ , Ḿ, гостеприимство..)

Терминология

ω детерминированное: причина → следствие (единственное, определенное)

случайное ω : исход

Терминология

ω детерминированное: причина → следствие (единственное, определенное)

случайное ω : исход

(Случайное) ωА ≠ детерминированное

Особенности модели:

Неопределенность исхода единичного ∑:

А наступает

(Случайное) ωА ≠ детерминированное

Особенности модели:

Неопределенность исхода единичного ∑:

А наступает

Примеры

Бросание монеты и игрального кубика

Извлечение карты из колоды

Извлечение шаров из урны

Розыгрыш

Примеры

Бросание монеты и игрального кубика

Извлечение карты из колоды

Извлечение шаров из урны

Розыгрыш

Действия над {ω}

А ⊂ B - В следует из А:

Действия над {ω}

А ⊂ B - В следует из А:

Определения

А и В несовместны: не могут произойти одновременно

Ā противоположно А: не

Определения

А и В несовместны: не могут произойти одновременно

Ā противоположно А: не

Вероятность p(А) – числовая характеристика А

Равновозможные ω (одинаковые шансы) ⇒ симметрия

N

Вероятность p(А) – числовая характеристика А

Равновозможные ω (одинаковые шансы) ⇒ симметрия

N

Определение вероятности

p(A) = m(A) / N

1. 0 ≤ p(A) ≤ 1

Определение вероятности

p(A) = m(A) / N

1. 0 ≤ p(A) ≤ 1

А не зависит от В, если p(А|В) = p(А)

А и В

А не зависит от В, если p(А|В) = p(А)

А и В

Математическое ожидание MX

произвольной конечной случайной величины X

m = X1p1 + X2p2

Математическое ожидание MX

произвольной конечной случайной величины X

m = X1p1 + X2p2

MIq_307

Свойства:

1. Мс = с ⇒ Мс = с • 1 =

MIq_307

Свойства:

1. Мс = с ⇒ Мс = с • 1 =

MIq_307

M(X – MX) = MX – M(MX) = MX - MX

MIq_307

M(X – MX) = MX – M(MX) = MX - MX

MIq_307

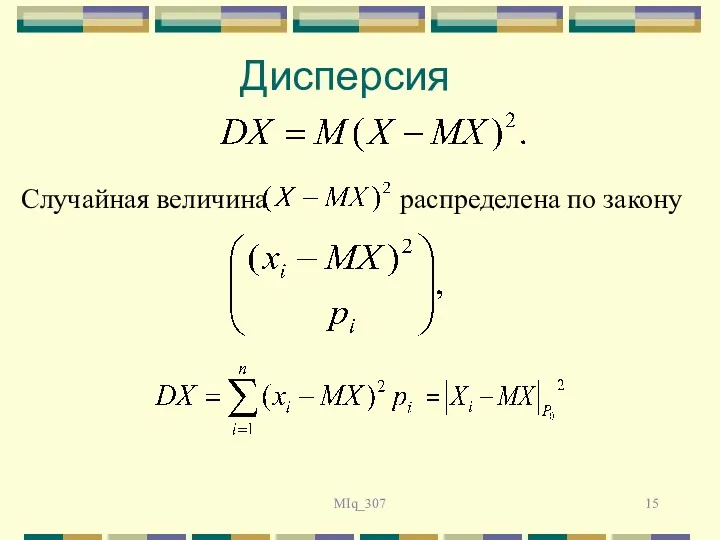

Дисперсия

Случайная величина распределена по закону

MIq_307

Дисперсия

Случайная величина распределена по закону

MIq_307

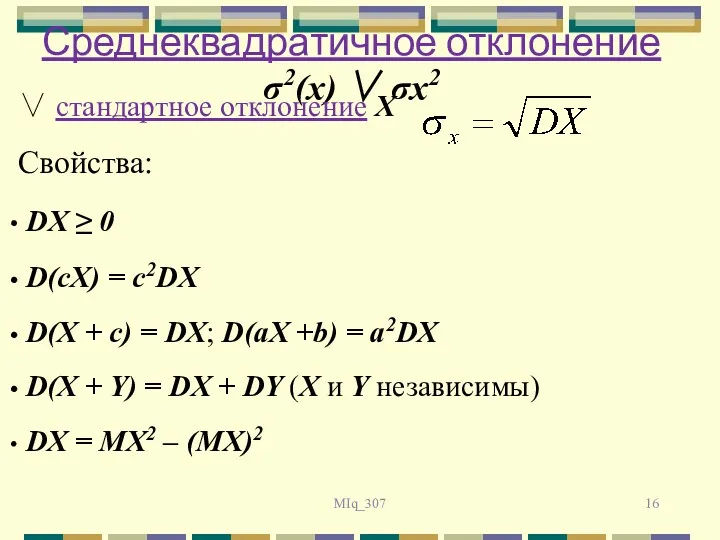

Среднеквадратичное отклонение σ2(x) ∨ σx2

∨ стандартное отклонение X

Свойства:

DX ≥ 0

MIq_307

Среднеквадратичное отклонение σ2(x) ∨ σx2

∨ стандартное отклонение X

Свойства:

DX ≥ 0

MIq_307

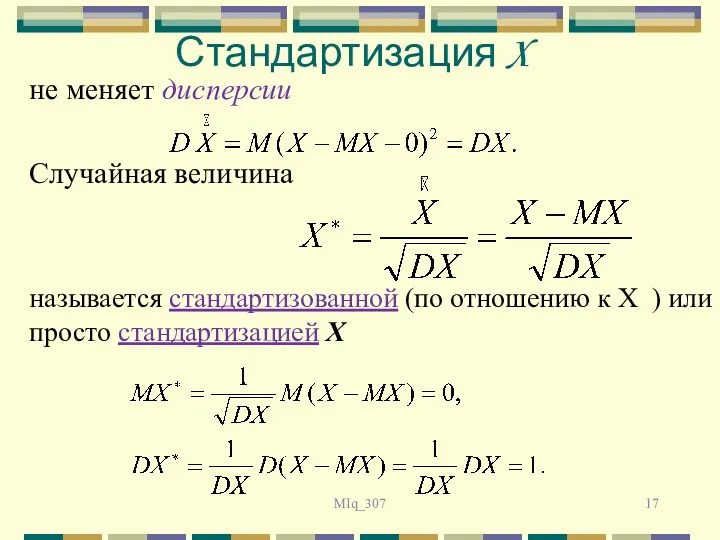

не меняет дисперсии

Случайная величина

называется стандартизованной (по отношению к X )

MIq_307

не меняет дисперсии

Случайная величина

называется стандартизованной (по отношению к X )

MIq_307

Свойства

rX,Y = M(X*Y*)

rX,Y = rX*,Y* т.к. MX* = MY* = 0,

MIq_307

Свойства

rX,Y = M(X*Y*)

rX,Y = rX*,Y* т.к. MX* = MY* = 0,

Приёмы письменных вычислений

Приёмы письменных вычислений Разложение многочлена на множители. урок-путешествие

Разложение многочлена на множители. урок-путешествие Числовые последовательности

Числовые последовательности отработка умножения на 2

отработка умножения на 2 Урок математики 1 класс Моро М.И. Прибавить и вычесть 3

Урок математики 1 класс Моро М.И. Прибавить и вычесть 3 Интерактивный плакат Задачи на встречное движение (скорость сближения) - математика 4 класс

Интерактивный плакат Задачи на встречное движение (скорость сближения) - математика 4 класс Прикидка результата действия

Прикидка результата действия Решение физических задач ЕГЭ по математике

Решение физических задач ЕГЭ по математике Развитие приемов умственной деятельности. Прием сравнения

Развитие приемов умственной деятельности. Прием сравнения Проблема четырех красок

Проблема четырех красок Параллелограмм и его свойства

Параллелограмм и его свойства презентация к занятию по ФМП Путешествие на планету математики

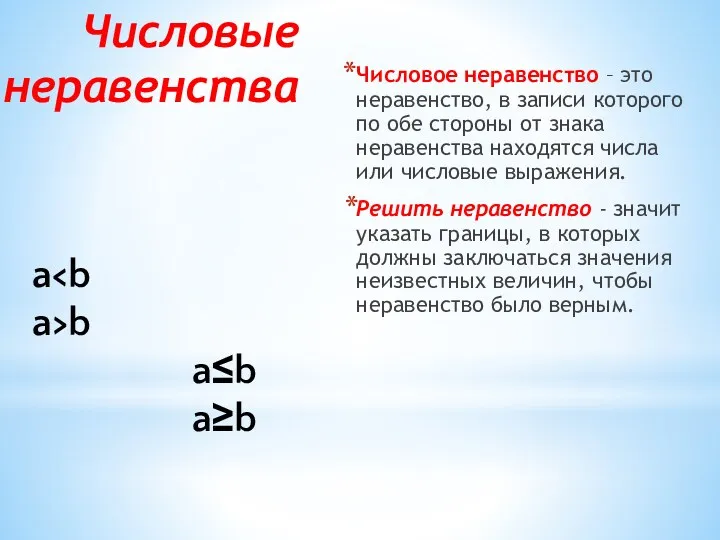

презентация к занятию по ФМП Путешествие на планету математики Числовые неравенства

Числовые неравенства Умножение трёхзначного числа на однозначное

Умножение трёхзначного числа на однозначное Линейная функция и её график

Линейная функция и её график Радианная мера угла. Угол поворота

Радианная мера угла. Угол поворота Интегральное исчисление. Приложения определённого интеграла

Интегральное исчисление. Приложения определённого интеграла Теорема Пифагора

Теорема Пифагора Математика и медицина

Математика и медицина Линейные уравнения с одной переменной

Линейные уравнения с одной переменной Открытое мероприятие Праздник числа для 1 класса

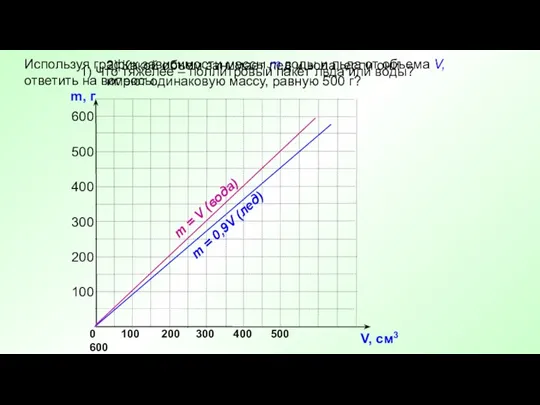

Открытое мероприятие Праздник числа для 1 класса Компьютерное моделирование физических процессов, как средство формирования математических понятий

Компьютерное моделирование физических процессов, как средство формирования математических понятий Сложение и вычитание обыкновенных дробей с разными знаменателями

Сложение и вычитание обыкновенных дробей с разными знаменателями Формула полной вероятности

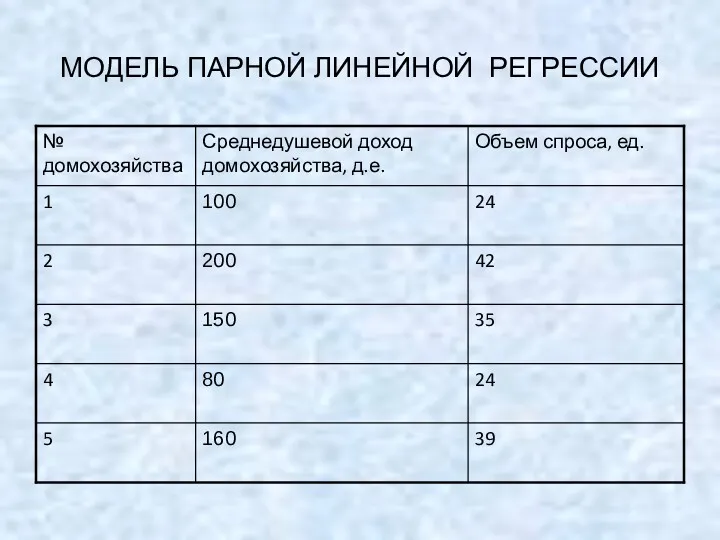

Формула полной вероятности Модель парной линейной регрессии

Модель парной линейной регрессии Площадь треугольника. Теоремы, следствия и задачи

Площадь треугольника. Теоремы, следствия и задачи История возникновения геометрии. 7 класс

История возникновения геометрии. 7 класс Математический КВН для 3 класса

Математический КВН для 3 класса