- Медичне страхування

Содержание

- 2. Сутність страхового захисту Полягає в нагромадженні й витрачанні грошових ресурсів для здійснення заходів з попередження, подолання

- 3. Страхування — це двосторонні економічні відносини, які полягають у тому, що страхувальник, сплачуючи грошовий внесок, забезпечує

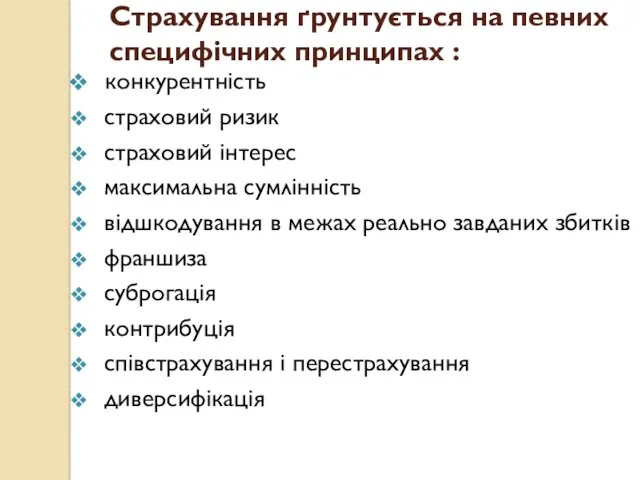

- 5. Страхування ґрунтується на певних специфічних принципах : конкурентність страховий ризик страховий інтерес максимальна сумлінність відшкодування в

- 6. Конкурентність — усім страхувальникам і страховикам держава гарантує вільний вибір видів страхування та рівні можливості у

- 7. Страховий ризик — це ймовірна подія або сукупність подій, на випадок яких здійснюється страхування. У міжнародній

- 8. Страхові відшкодування не повинні приносити страхувальникові прибутку Щоб уникнути спроб скористатися страхуванням зі спекулятивною метою страховики

- 9. Франшиза — це визначена договором страхування частина збитків, яка в разі страхового випадку не підлягає відшкодуванню

- 10. Суброгація — це передання страхувальником страховикові права на стягнення заподіяної шкоди з третіх (винних) осіб у

- 11. Контрибуція — це право страховика звернутися до інших страховиків, які за проданими полісами несуть відповідальність перед

- 12. Співстрахування — це страхування об’єкта за одним спільним договором кількома страховиками. При цьому в договорі мають

- 13. Перестрахування — це страхування одним страховиком, на визначених договором умовах ризику, виконання частини своїх обов’язків перед

- 14. Диверсифікація Законодавством багатьох країн світу можливості диверсифікації, тобто поширення активності страхових товариств за рамки основного бізнесу,

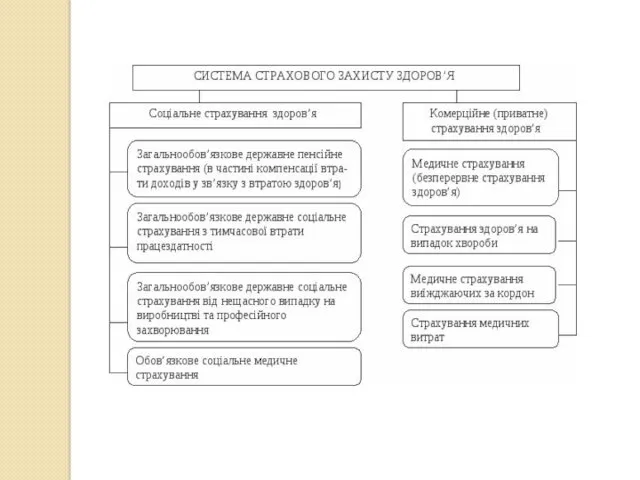

- 15. Страхова медицина - ЦЕ СИСТЕМА РИНКОВИХ ВІДНОСИН, ДЕ ТОВАРОМ ВИСТУПАЄ МЕДИЧНА ПОСЛУГА, ЩО ПРОВОКОВАНА РИЗИКОМ ДЛЯ

- 16. МЕДИЧНЕ СТРАХУВАННЯ це страхування на випадок утрати здоров’я з будь-якої причини, у т.ч. у зв’язку з

- 17. ФОРМИ МЕДИЧНОГО СТРАХУВАННЯ

- 18. Обов'язкове медичне страхування (ОМС) є частиною державної системи соціального страхування. В основі системи обов'язкового медичного страхування

- 19. Обов'язкове медичне страхування поширюється на всіх громадян країни незалежно від віку, статі, стану здоров'я, місця проживання

- 20. Страхові внески перераховуються на всіх громадян, однак використання перерахованих ресурсів здійснюється тільки при зверненні за медичною

- 21. Громадяни з різним рівнем доходу мають однакове право на отримання медичних послуг, однак нарахування до страхового

- 23. в Україні за 2008 р. Уклали договори з державними та комунальними ЛПЗ понад 100 страхових компаній.

- 24. Страховий поліс документ, підписаний Страховиком, який він видає Страхувальнику на підтвердження укладення договору страхування.

- 25. Недоліки медичного страхування Державна система медичного страхування громадян, у країнах, що розвиваються часом нездатна забезпечити необхідної

- 27. Скачать презентацию

Сутність страхового захисту

Полягає в нагромадженні й витрачанні грошових ресурсів для здійснення

Сутність страхового захисту

Полягає в нагромадженні й витрачанні грошових ресурсів для здійснення

Страхування — це двосторонні економічні відносини, які полягають у тому, що

Страхування — це двосторонні економічні відносини, які полягають у тому, що

Страхування ґрунтується на певних специфічних принципах :

конкурентність

страховий ризик

страховий

Страхування ґрунтується на певних специфічних принципах :

конкурентність

страховий ризик

страховий

Конкурентність

— усім страхувальникам і страховикам держава гарантує вільний вибір видів

Конкурентність

— усім страхувальникам і страховикам держава гарантує вільний вибір видів

Страховий ризик

— це ймовірна подія або сукупність подій, на випадок яких

Страховий ризик

— це ймовірна подія або сукупність подій, на випадок яких

Страхові відшкодування не повинні приносити страхувальникові прибутку

Щоб уникнути спроб скористатися страхуванням

Страхові відшкодування не повинні приносити страхувальникові прибутку

Щоб уникнути спроб скористатися страхуванням

Франшиза

— це визначена договором страхування частина збитків, яка в разі страхового

Франшиза

— це визначена договором страхування частина збитків, яка в разі страхового

Суброгація

— це передання страхувальником страховикові права на стягнення заподіяної шкоди з

Суброгація

— це передання страхувальником страховикові права на стягнення заподіяної шкоди з

Контрибуція

— це право страховика звернутися до інших страховиків, які за проданими

Контрибуція

— це право страховика звернутися до інших страховиків, які за проданими

Співстрахування

— це страхування об’єкта за одним спільним договором кількома страховиками.

Співстрахування

— це страхування об’єкта за одним спільним договором кількома страховиками.

Перестрахування

— це страхування одним страховиком, на визначених договором умовах ризику,

Перестрахування

— це страхування одним страховиком, на визначених договором умовах ризику,

Диверсифікація

Законодавством багатьох країн світу можливості диверсифікації, тобто поширення активності страхових товариств

Диверсифікація

Законодавством багатьох країн світу можливості диверсифікації, тобто поширення активності страхових товариств

Страхова медицина -

ЦЕ СИСТЕМА РИНКОВИХ ВІДНОСИН, ДЕ ТОВАРОМ ВИСТУПАЄ МЕДИЧНА

Страхова медицина -

ЦЕ СИСТЕМА РИНКОВИХ ВІДНОСИН, ДЕ ТОВАРОМ ВИСТУПАЄ МЕДИЧНА

МЕДИЧНЕ СТРАХУВАННЯ

це страхування на випадок утрати здоров’я з будь-якої причини, у

МЕДИЧНЕ СТРАХУВАННЯ

це страхування на випадок утрати здоров’я з будь-якої причини, у

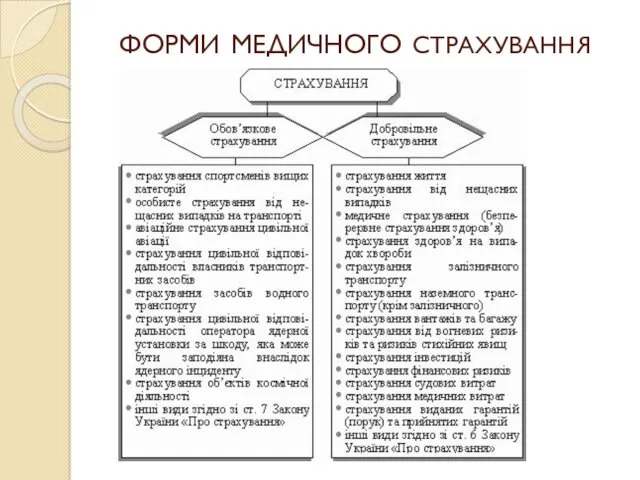

ФОРМИ МЕДИЧНОГО СТРАХУВАННЯ

ФОРМИ МЕДИЧНОГО СТРАХУВАННЯ

Обов'язкове медичне страхування (ОМС)

є частиною державної системи соціального страхування.

В основі

Обов'язкове медичне страхування (ОМС)

є частиною державної системи соціального страхування.

В основі

Обов'язкове медичне страхування поширюється на всіх громадян країни незалежно від віку,

Обов'язкове медичне страхування поширюється на всіх громадян країни незалежно від віку,

Страхові внески перераховуються на всіх громадян, однак використання перерахованих ресурсів здійснюється

Страхові внески перераховуються на всіх громадян, однак використання перерахованих ресурсів здійснюється

Громадяни з різним рівнем доходу мають однакове право на отримання медичних

Громадяни з різним рівнем доходу мають однакове право на отримання медичних

в Україні за 2008 р. Уклали договори з державними та комунальними

в Україні за 2008 р. Уклали договори з державними та комунальними

Страховий поліс

документ, підписаний Страховиком, який він видає Страхувальнику на підтвердження укладення

Страховий поліс

документ, підписаний Страховиком, який він видає Страхувальнику на підтвердження укладення

Недоліки медичного страхування

Державна система медичного страхування громадян, у країнах, що розвиваються

Недоліки медичного страхування

Державна система медичного страхування громадян, у країнах, що розвиваються

Босану кезіндегі регионарлы анестезия әдістері. Эпидуральды анестезия. Артықшылықтары мен кемшіліктері

Босану кезіндегі регионарлы анестезия әдістері. Эпидуральды анестезия. Артықшылықтары мен кемшіліктері Острые аллергические состояния у детей

Острые аллергические состояния у детей Дифференциальная диагностика инфаркта миокарда

Дифференциальная диагностика инфаркта миокарда Холера. Патогенез холеры

Холера. Патогенез холеры Этил спирті. Алкогализмнің әлеуметтік мәселелері

Этил спирті. Алкогализмнің әлеуметтік мәселелері Мүмкіндіктері шектеулі науқастармен қарым-қатынас

Мүмкіндіктері шектеулі науқастармен қарым-қатынас Электронды базалардан артык салмақ және кант дииабеті арасындағы байлыныс жайлы мәліметтерді ғылыми статялардан табыныз

Электронды базалардан артык салмақ және кант дииабеті арасындағы байлыныс жайлы мәліметтерді ғылыми статялардан табыныз Патологии дыхательной системы

Патологии дыхательной системы Науки, що вивчають здоров’я людини. Принципи здорового способу життя

Науки, що вивчають здоров’я людини. Принципи здорового способу життя Заболевания слезных органов, методы иссдедования слезных органов

Заболевания слезных органов, методы иссдедования слезных органов Повреждение коленного сустава

Повреждение коленного сустава Стадии ДАРП и способы лечения

Стадии ДАРП и способы лечения Особенности кодирования медицинской помощи в 2020 году

Особенности кодирования медицинской помощи в 2020 году Полипрагмазия и политерапия. Полипрагмазия ЛС в дневных стационарах

Полипрагмазия и политерапия. Полипрагмазия ЛС в дневных стационарах Сочетанная травма груди и живота

Сочетанная травма груди и живота Определение особенностей механизма действия лекарственных препаратов гастропротекторов

Определение особенностей механизма действия лекарственных препаратов гастропротекторов Профессиональные заболевания от воздействия лазерного излучения

Профессиональные заболевания от воздействия лазерного излучения Физиология высшей нервной деятельности

Физиология высшей нервной деятельности Патология системы пищеварения

Патология системы пищеварения Медико-генетическое консультирование

Медико-генетическое консультирование Первая помощь при переломах

Первая помощь при переломах Сестринская помощь детям при заболеваниях органов пищеварения

Сестринская помощь детям при заболеваниях органов пищеварения Гигиена кожи детей и подростков

Гигиена кожи детей и подростков Опасные взаимодействия антибактериальных препаратов

Опасные взаимодействия антибактериальных препаратов Бейімделудің физиологиялық негізі

Бейімделудің физиологиялық негізі Организация доклинических испытаний лекарственных препаратов

Организация доклинических испытаний лекарственных препаратов Кесарево сечение в современном акушерстве

Кесарево сечение в современном акушерстве Сүт безінің обыры

Сүт безінің обыры