- Антикризисное управление

Содержание

- 2. Основные понятия Кризис (с греч. – «решение, поворотный пункт») – резкий перелом, тяжелое переходное состояние какого-либо

- 3. Основные понятия Симптом кризиса проявляется в показателях и в тенденциях их изменения, отражающих функционирование и развитие

- 4. Факторы, влияющие на кризисное развитие 1) внешние факторы характеризуют экономическую обстановку, в которой функционирует организация и

- 5. Виды кризисов 1) Экономические кризисы 2) Политические кризисы 3) Социальные кризисы 4) Демографические кризисы (разновидность социального)

- 6. Причины кризиса - Причины кризиса могут быть различные: ошибки в стратегии управления, ослабление позиций в конкурентной

- 7. Внешние причины кризиса

- 8. Внешние причины кризиса

- 9. Внешние причины кризиса

- 10. Внутренние причины связаны с производством, несовершенством управления инновационной и инвестиционной политикой. Многие из этих факторов (не

- 11. Возможные последствия кризиса

- 13. Классификация кризисов организации

- 15. Стадии кризисного процесса 1) Стадия потенциального кризиса 2) Стадия скрытого (латентного) кризиса 3) Стадия острого, но

- 16. Главный принцип АКУ – реализация готовности к кризису; его смягчение, если кризис наступил; определение и обеспечение

- 17. Область реализации АКУ 1) прогнозирование и мониторинг кризисных ситуаций; 2)обнаружение ранних признаков кризисных процессов; 3)разработка системы

- 18. Стратегия антикризисного управления 1) Как предприятие может противостоять изменениям внешней среды (возникающим часто, нерегулярно и практически

- 19. Парадигма АКУ 1) Цикличность развития организации определяет объективность кризисов. 2) Кризисы разнообразны и отличаются многими характеристиками.

- 20. Основные факторы формирования концепции АКУ

- 21. Проблемы, решаемые в АКУ 1) Проблемы, связанные с управлением кризисными явлениями: проблемы распознавания предкризисных ситуаций; проблемы

- 22. Проблемы, решаемые в АКУ 2) Проблемы функционально-методологического характера: методологические проблемы АУ финансово-экономические проблемы АУ правовые проблемы

- 23. Проблемы, решаемые в АКУ 3) Проблемы информационного и прогностического характера: информационное обеспечение управления прогнозирование развития организации

- 24. Проблемы, решаемые в АКУ 4) Проблемы санации и эффективности АУ: проблемы санации селекция и мотивирование персонала

- 25. Система АКУ – совокупность специализированных по антикризисной проблематике функций управления (исследование, диагностика, контроль), которые в своем

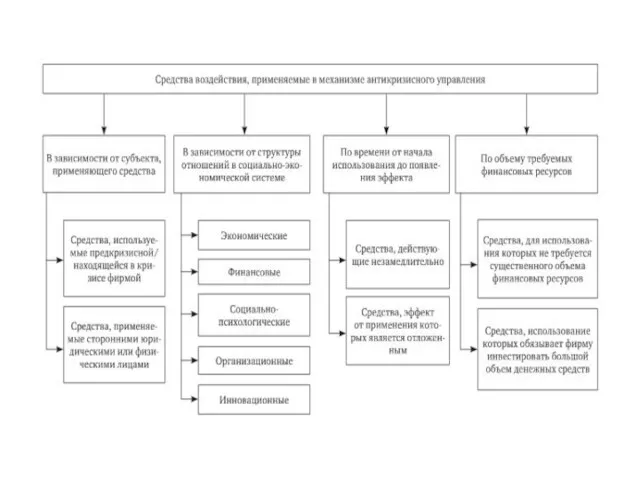

- 26. Механизм АКУ отражает средства, с помощью которых осуществляется воздействие, учитывающее опасности и реальность кризисных ситуаций.

- 29. Оценка риска банкротства предприятия

- 30. Пятифакторная модель Э.Альтмана Z 1,81 2,765 Z>2,99 – вероятность банкротства ничтожно мала.

- 32. Задание 1. Используя пятифакторную модель Альтмана, оцените вероятность банкротства предприятия «Тодос» в ближайшие два года, используя

- 33. Задание 1.

- 34. Двухфакторная модель Э.Альтмана X1 – Коэффициент текущей ликвидности, Х2 – Коэффициент капитализации

- 35. Задание 2. Используя данные задачи 1, оцените возможность банкротства с помощью двухфакторной модели Альтмана.

- 36. Задание 2.

- 37. Задание 3. Используя данные задачи 1, оцените, как повлияет на вероятность банкротства в двухлетней перспективе снижение

- 38. Задание 3.

- 39. Диагностика вероятности банкротства на основе применения ограниченного круга показателей 1)коэффициент текущей ликвидности; 2)коэффициент обеспеченности собственными оборотными

- 40. Задание 4. Используя данные задачи 1, оцените возможность банкротства на основе коэффициента восстановления/утраты платежеспособности.

- 41. Задание 4.

- 42. Задание 5. Определите вероятность банкротства предприятия исходя из данных годовой отчетности фирмы.

- 43. Задание 6. Спрогнозируйте вероятность банкротства предприятия на основе анализа структуры его баланса. Рассчитайте коэффициенты восстановления/утраты платежеспособности

- 45. Пятифакторная модель У. Бивера

- 47. Риски в АКУ

- 48. Риск – Внутренние риски - Внешние риски -

- 49. Внутренние риски 1.В сфере организации: 1.1 Риск, связанный с организацией производства 1.2 Риск, связанный с организацией

- 50. Внутренние риски 2. В сфере экономики: 2.1 Риск увеличения себестоимости продукции 2.2 Риск снижения доли прибыли

- 51. Внутренние риски 3. В сфере взаимодействия с техникой: 3.1 Технический риск 3.2 Технологический риск 3.3 Инновационный

- 52. Внешние риски (МИКРОУРОВЕНЬ) 1.В результате взаимодействия с поставщиками: 1.1 Риск неполучения или несвоевременного получения материалов и

- 53. Внешние риски (МИКРОУРОВЕНЬ) 2. В результате взаимодействия с потребителями: 2.1 Риск неоплаты или несвоевременной оплаты реализованной

- 54. Внешние риски (МИКРОУРОВЕНЬ) 3. В результате взаимодействия с конкурентами: 3.1 Риск частичной или полной потери занимаемой

- 55. Внешние риски (МИКРОУРОВЕНЬ) 4. В результате взаимодействия с инвесторами: 4.1 Риск срыва заключенных соглашений о получении

- 56. Внешние риски (МИКРОУРОВЕНЬ) 5. В результате взаимодействия с органами власти: 5.1 Риск отказа от оплаты заказов

- 57. Внешние риски (МАКРОУРОВЕНЬ) 1. Политическая обстановка: 1.1 Риск изменения политической ситуации 1.2 Риск экспроприации 1.3 Риск

- 58. Внешние риски (МАКРОУРОВЕНЬ) 3. Социально-экономические условия: 3.1 Риск, связанный с изменением покупательной способности денег 3.2 Риск

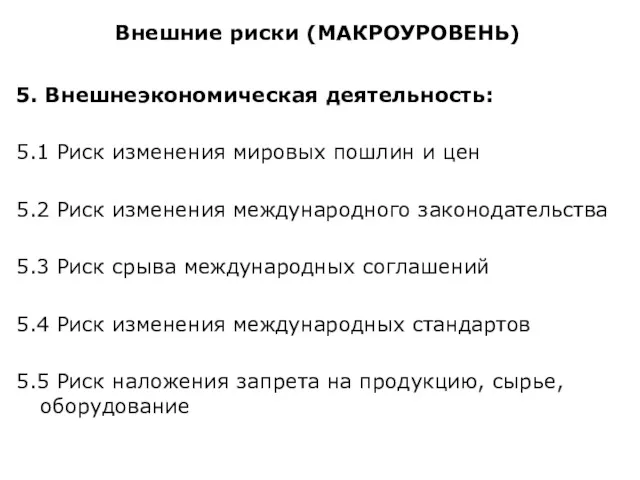

- 59. Внешние риски (МАКРОУРОВЕНЬ) 5. Внешнеэкономическая деятельность: 5.1 Риск изменения мировых пошлин и цен 5.2 Риск изменения

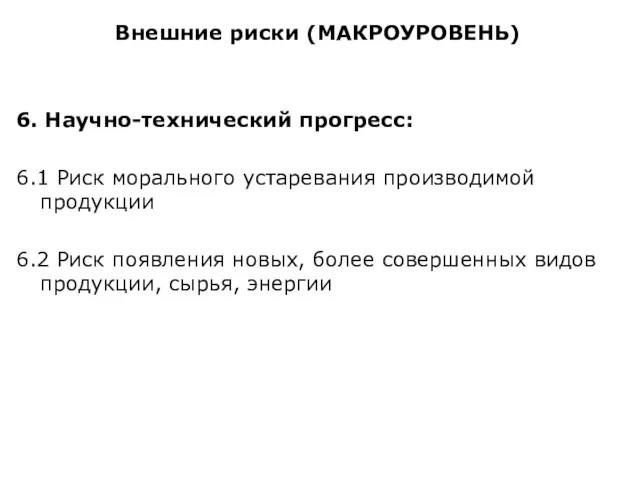

- 60. Внешние риски (МАКРОУРОВЕНЬ) 6. Научно-технический прогресс: 6.1 Риск морального устаревания производимой продукции 6.2 Риск появления новых,

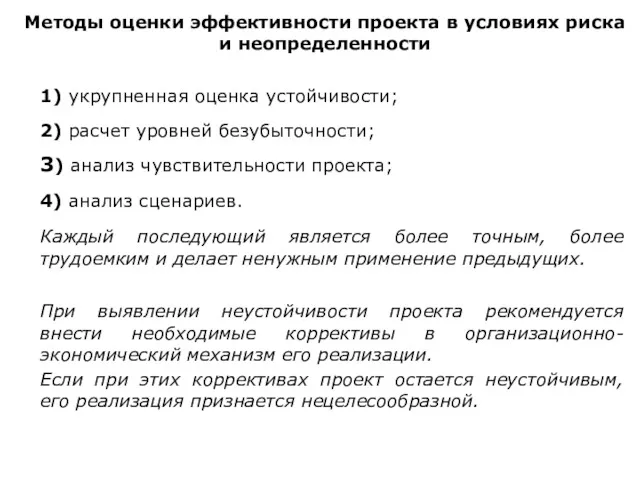

- 61. Методы оценки эффективности проекта в условиях риска и неопределенности 1) укрупненная оценка устойчивости; 2) расчет уровней

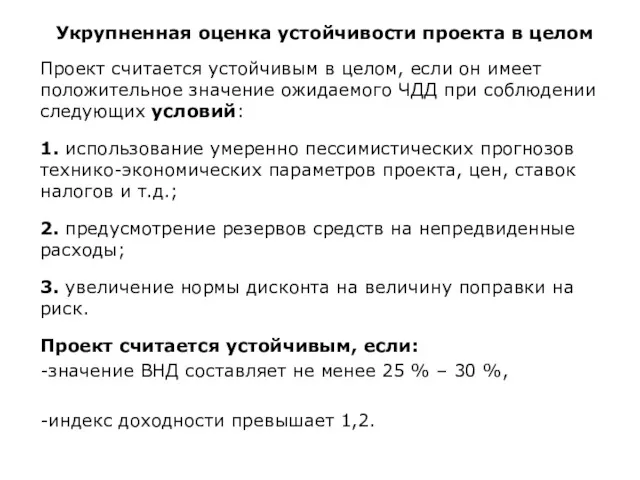

- 62. Укрупненная оценка устойчивости проекта в целом Проект считается устойчивым в целом, если он имеет положительное значение

- 63. Расчет уровней безубыточности Граница безубыточности параметра проекта для некоторого шага расчетного периода определяется как такой коэффициент

- 64. Расчет уровней безубыточности «Точка безубыточности» - объем продаж, при котором чистая прибыль становится равной нулю. При

- 65. Расчет уровней безубыточности Проект считается устойчивым, если в расчетах по проекту в целом уровень безубыточности не

- 66. Анализ чувствительности проекта предполагает «последовательно единичное» изменение каждой переменной: только одна из переменных меняет свое значение,

- 67. Анализ чувствительности проекта Изменяемые параметры (рекомендуемые): 1. инвестиционные затраты или их отдельные составляющие; 2. объем производства

- 68. Анализ сценариев Определяется воздействие на критерии проектной эффективности одновременного изменения всех основных переменных проекта, характеризующих его

- 69. Задача. Расчет уровней безубыточности

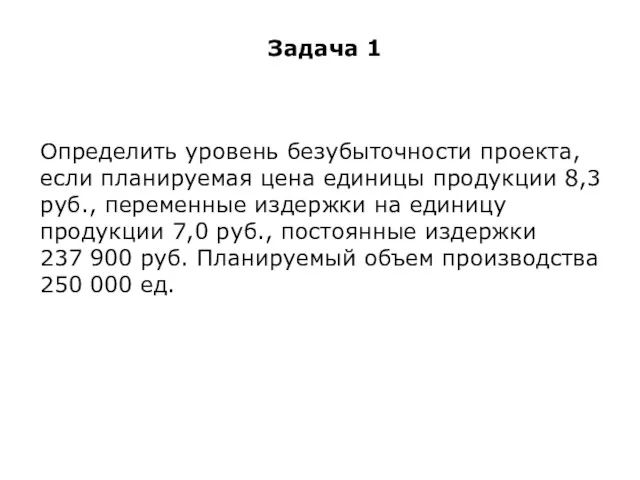

- 70. Задача 1 Определить уровень безубыточности проекта, если планируемая цена единицы продукции 8,3 руб., переменные издержки на

- 71. Расчет уровней безубыточности Проект считается устойчивым, если в расчетах по проекту в целом уровень безубыточности не

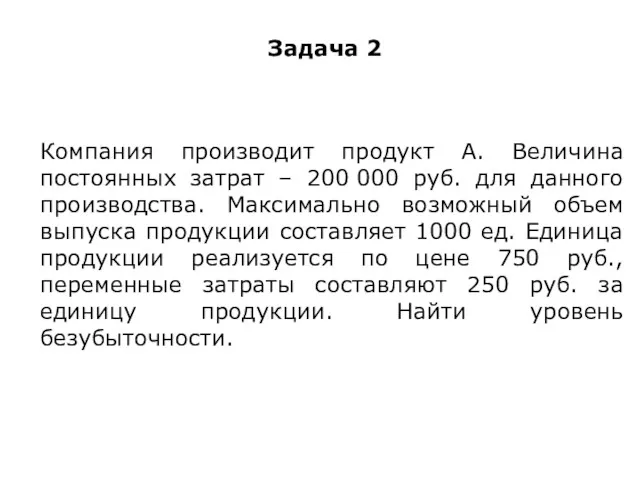

- 72. Задача 2 Компания производит продукт А. Величина постоянных затрат – 200 000 руб. для данного производства.

- 73. Задача. Анализ чувствительности проекта

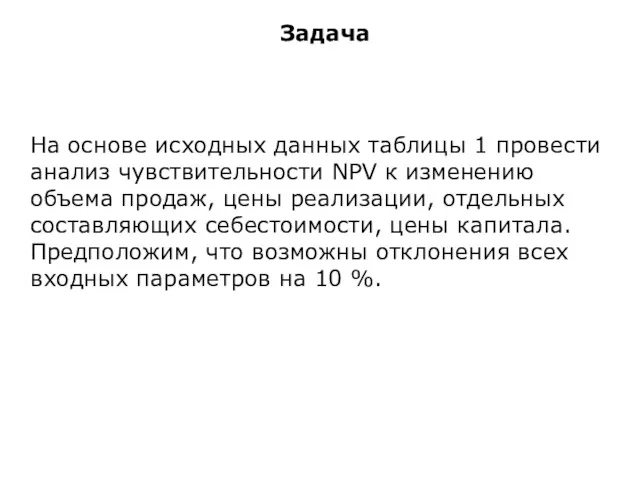

- 74. Задача На основе исходных данных таблицы 1 провести анализ чувствительности NPV к изменению объема продаж, цены

- 76. Скачать презентацию

Основные понятия

Кризис (с греч. – «решение, поворотный пункт») – резкий перелом,

Основные понятия

Кризис (с греч. – «решение, поворотный пункт») – резкий перелом,

Основные понятия

Симптом кризиса проявляется в показателях и в тенденциях их изменения,

Основные понятия

Симптом кризиса проявляется в показателях и в тенденциях их изменения,

Факторы, влияющие на кризисное развитие

1) внешние факторы характеризуют экономическую обстановку, в

Факторы, влияющие на кризисное развитие

1) внешние факторы характеризуют экономическую обстановку, в

Виды кризисов

1) Экономические кризисы

2) Политические кризисы

3) Социальные кризисы

4) Демографические кризисы (разновидность

Виды кризисов

1) Экономические кризисы

2) Политические кризисы

3) Социальные кризисы

4) Демографические кризисы (разновидность

Причины кризиса -

Причины кризиса могут быть различные: ошибки в стратегии управления,

Причины кризиса -

Причины кризиса могут быть различные: ошибки в стратегии управления,

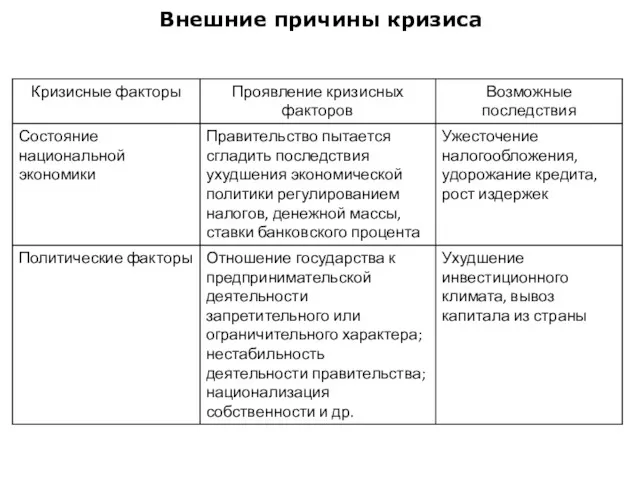

Внешние причины кризиса

Внешние причины кризиса

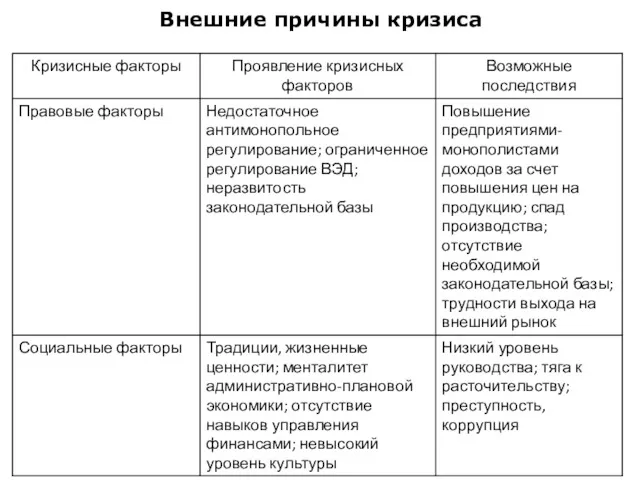

Внешние причины кризиса

Внешние причины кризиса

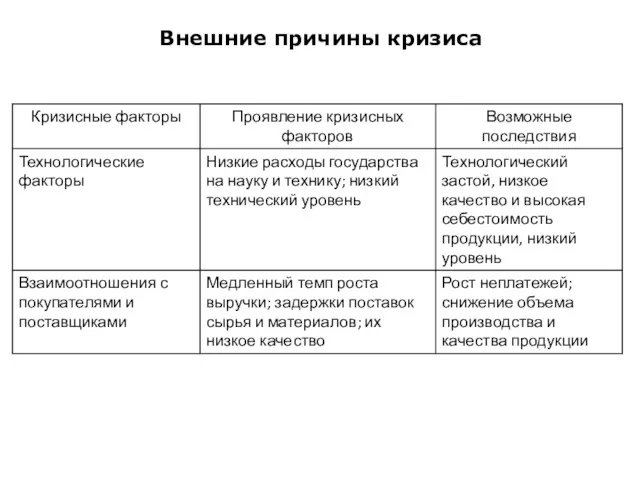

Внешние причины кризиса

Внешние причины кризиса

Внутренние причины связаны с производством, несовершенством управления инновационной и инвестиционной политикой.

Многие

Внутренние причины связаны с производством, несовершенством управления инновационной и инвестиционной политикой.

Многие

Возможные последствия кризиса

Возможные последствия кризиса

Классификация кризисов организации

Классификация кризисов организации

Стадии кризисного процесса

1) Стадия потенциального кризиса

2) Стадия скрытого (латентного) кризиса

3) Стадия

Стадии кризисного процесса

1) Стадия потенциального кризиса

2) Стадия скрытого (латентного) кризиса

3) Стадия

Главный принцип АКУ – реализация готовности к кризису; его смягчение, если

Главный принцип АКУ – реализация готовности к кризису; его смягчение, если

Область реализации АКУ

1) прогнозирование и мониторинг кризисных ситуаций;

2)обнаружение ранних признаков кризисных

Область реализации АКУ

1) прогнозирование и мониторинг кризисных ситуаций;

2)обнаружение ранних признаков кризисных

Стратегия антикризисного управления

1) Как предприятие может противостоять изменениям внешней среды (возникающим

Стратегия антикризисного управления

1) Как предприятие может противостоять изменениям внешней среды (возникающим

Парадигма АКУ

1) Цикличность развития организации определяет объективность кризисов.

2) Кризисы разнообразны и

Парадигма АКУ

1) Цикличность развития организации определяет объективность кризисов.

2) Кризисы разнообразны и

Основные факторы формирования концепции АКУ

Основные факторы формирования концепции АКУ

Проблемы, решаемые в АКУ

1) Проблемы, связанные с управлением кризисными явлениями:

проблемы распознавания

Проблемы, решаемые в АКУ

1) Проблемы, связанные с управлением кризисными явлениями:

проблемы распознавания

Проблемы, решаемые в АКУ

2) Проблемы функционально-методологического характера:

методологические проблемы АУ

финансово-экономические проблемы АУ

правовые

Проблемы, решаемые в АКУ

2) Проблемы функционально-методологического характера:

методологические проблемы АУ

финансово-экономические проблемы АУ

правовые

Проблемы, решаемые в АКУ

3) Проблемы информационного и прогностического характера:

информационное обеспечение управления

прогнозирование

Проблемы, решаемые в АКУ

3) Проблемы информационного и прогностического характера:

информационное обеспечение управления

прогнозирование

Проблемы, решаемые в АКУ

4) Проблемы санации и эффективности АУ:

проблемы санации

селекция и

Проблемы, решаемые в АКУ

4) Проблемы санации и эффективности АУ:

проблемы санации

селекция и

Система АКУ – совокупность специализированных по антикризисной проблематике функций управления (исследование,

Система АКУ – совокупность специализированных по антикризисной проблематике функций управления (исследование,

Механизм АКУ отражает средства, с помощью которых осуществляется воздействие, учитывающее опасности

Механизм АКУ отражает средства, с помощью которых осуществляется воздействие, учитывающее опасности

Оценка риска банкротства предприятия

Оценка риска банкротства предприятия

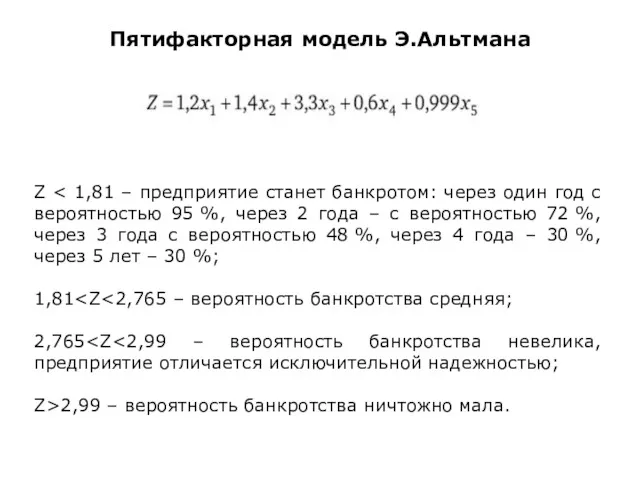

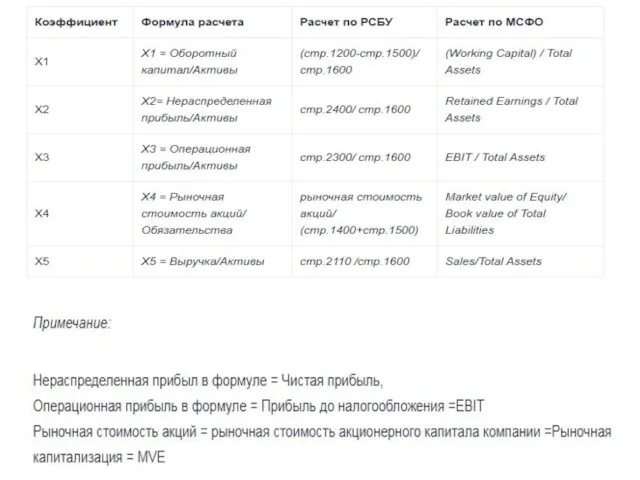

Пятифакторная модель Э.Альтмана

Z < 1,81 – предприятие станет банкротом: через один

Пятифакторная модель Э.Альтмана

Z < 1,81 – предприятие станет банкротом: через один

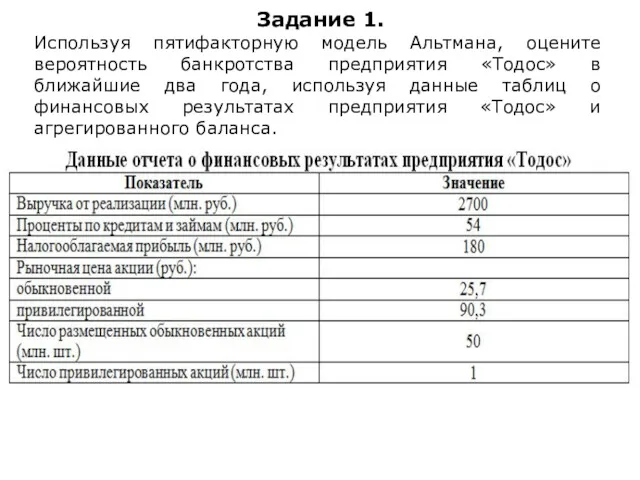

Задание 1.

Используя пятифакторную модель Альтмана, оцените вероятность банкротства предприятия «Тодос» в

Задание 1.

Используя пятифакторную модель Альтмана, оцените вероятность банкротства предприятия «Тодос» в

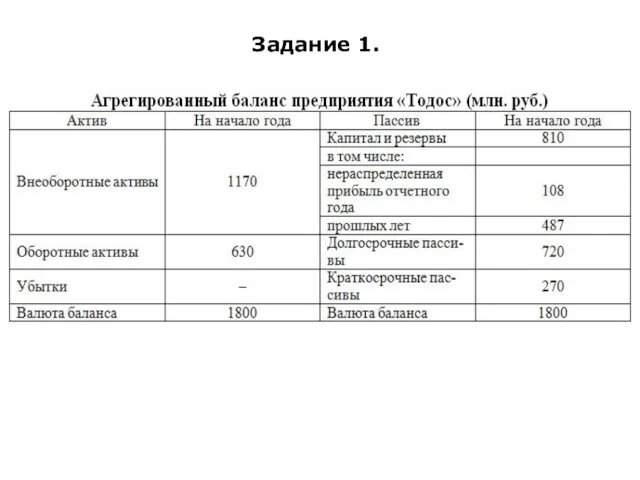

Задание 1.

Задание 1.

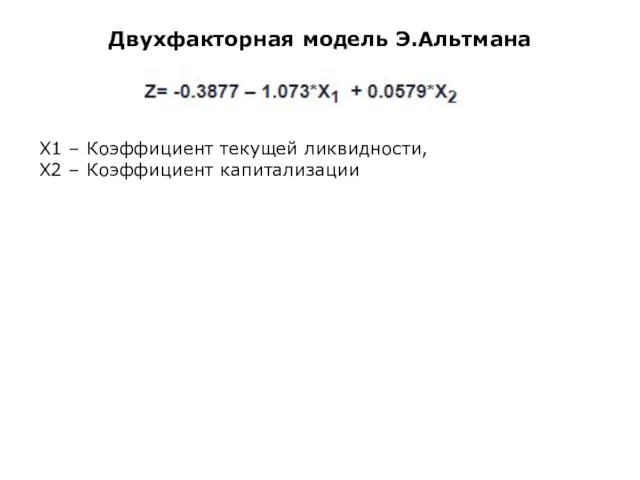

Двухфакторная модель Э.Альтмана

X1 – Коэффициент текущей ликвидности,

Х2 – Коэффициент капитализации

Двухфакторная модель Э.Альтмана

X1 – Коэффициент текущей ликвидности,

Х2 – Коэффициент капитализации

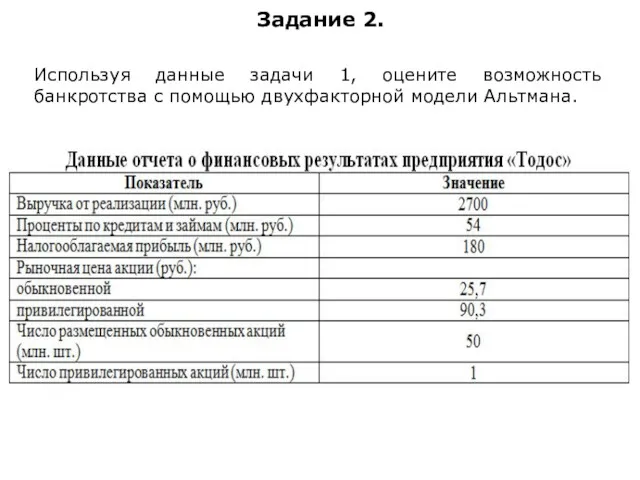

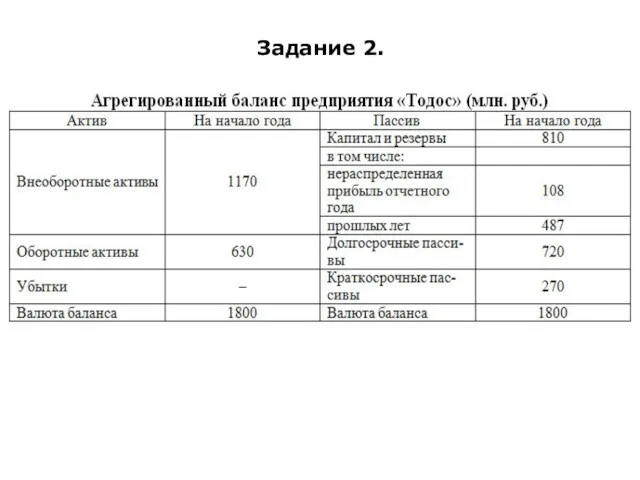

Задание 2.

Используя данные задачи 1, оцените возможность банкротства с помощью двухфакторной

Задание 2.

Используя данные задачи 1, оцените возможность банкротства с помощью двухфакторной

Задание 2.

Задание 2.

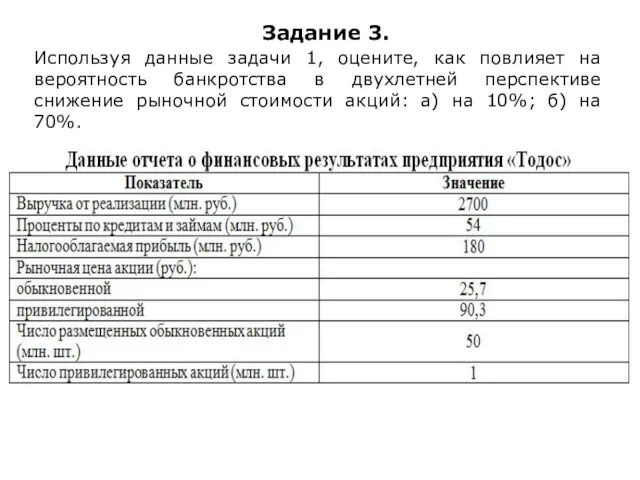

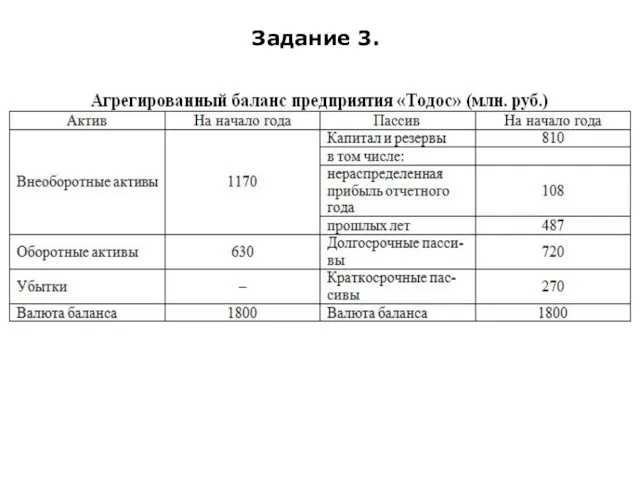

Задание 3.

Используя данные задачи 1, оцените, как повлияет на вероятность банкротства

Задание 3.

Используя данные задачи 1, оцените, как повлияет на вероятность банкротства

Задание 3.

Задание 3.

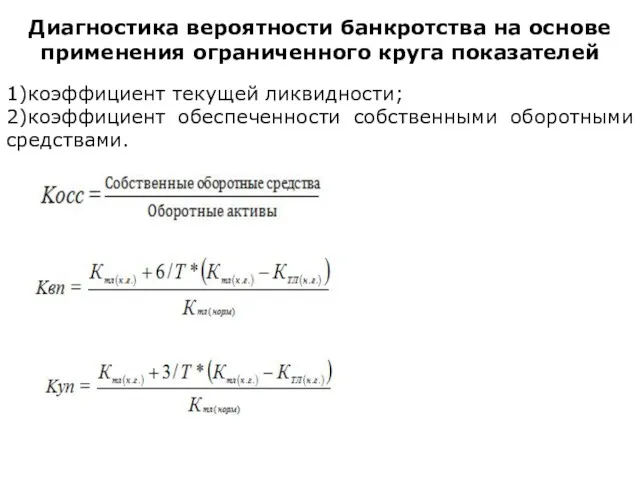

Диагностика вероятности банкротства на основе применения ограниченного круга показателей

1)коэффициент текущей ликвидности;

2)коэффициент

Диагностика вероятности банкротства на основе применения ограниченного круга показателей

1)коэффициент текущей ликвидности;

2)коэффициент

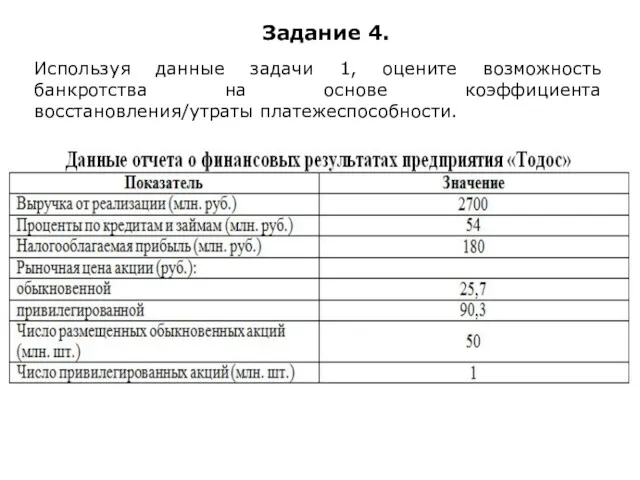

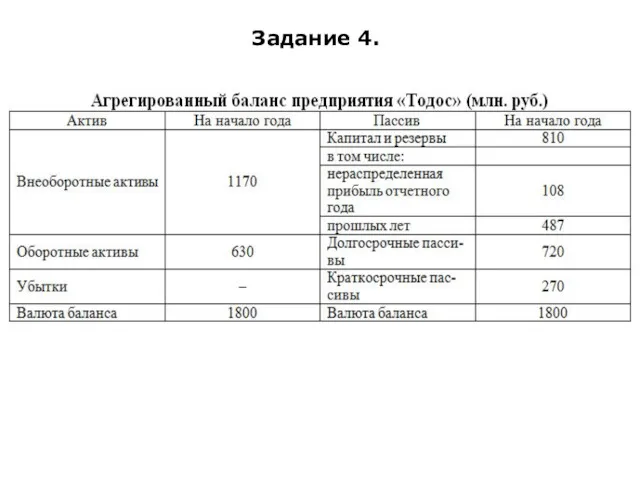

Задание 4.

Используя данные задачи 1, оцените возможность банкротства на основе коэффициента

Задание 4.

Используя данные задачи 1, оцените возможность банкротства на основе коэффициента

Задание 4.

Задание 4.

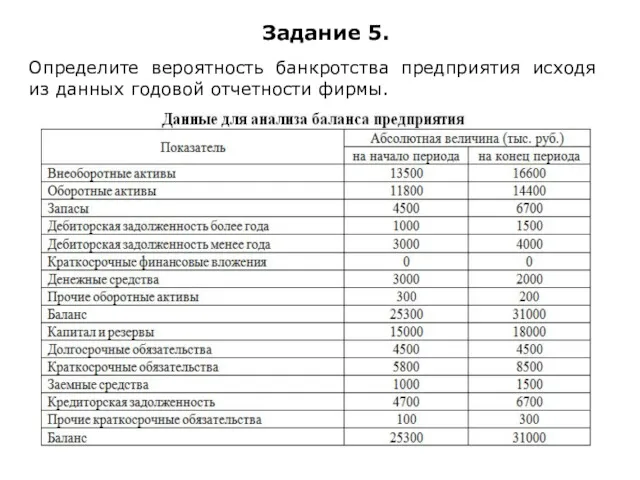

Задание 5.

Определите вероятность банкротства предприятия исходя из данных годовой отчетности фирмы.

Задание 5.

Определите вероятность банкротства предприятия исходя из данных годовой отчетности фирмы.

Задание 6.

Спрогнозируйте вероятность банкротства предприятия на основе анализа структуры его баланса.

Задание 6.

Спрогнозируйте вероятность банкротства предприятия на основе анализа структуры его баланса.

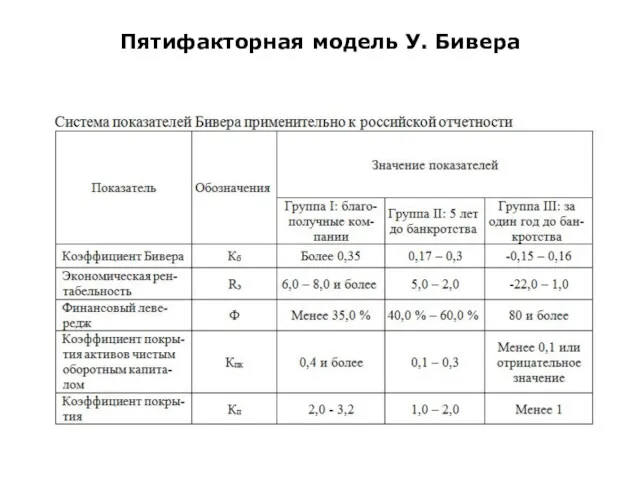

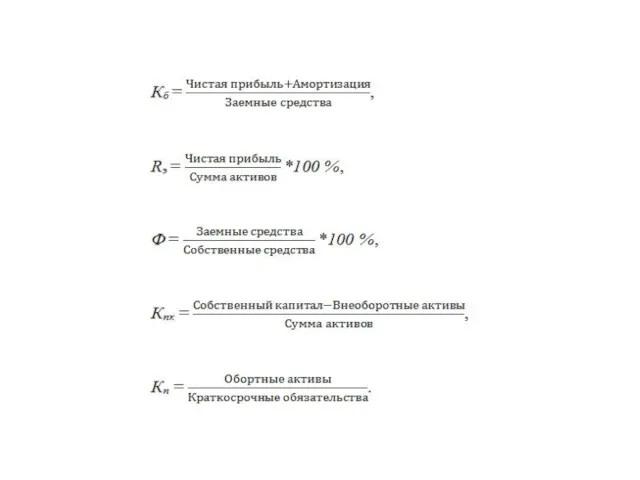

Пятифакторная модель У. Бивера

Пятифакторная модель У. Бивера

Риски в АКУ

Риски в АКУ

Риск –

Внутренние риски -

Внешние риски -

Риск –

Внутренние риски -

Внешние риски -

Внутренние риски

1.В сфере организации:

1.1 Риск, связанный с организацией производства

1.2 Риск, связанный

Внутренние риски

1.В сфере организации:

1.1 Риск, связанный с организацией производства

1.2 Риск, связанный

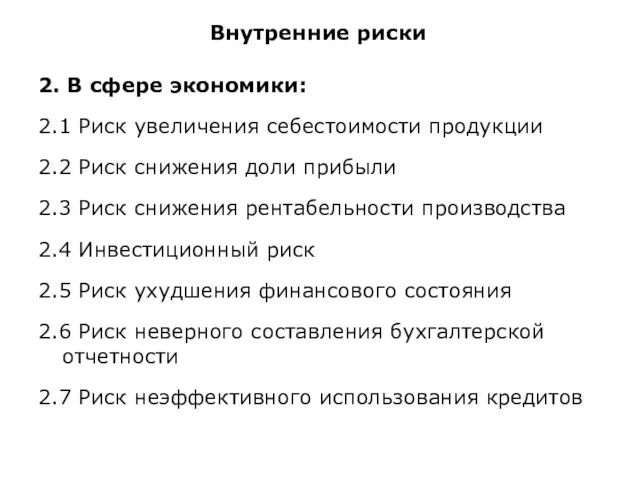

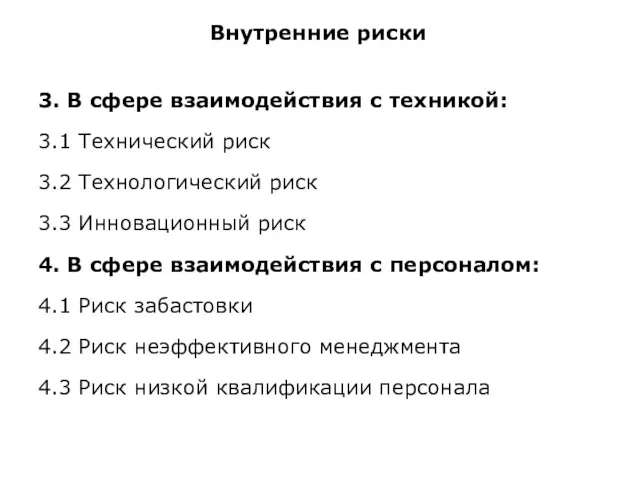

Внутренние риски

2. В сфере экономики:

2.1 Риск увеличения себестоимости продукции

2.2 Риск снижения

Внутренние риски

2. В сфере экономики:

2.1 Риск увеличения себестоимости продукции

2.2 Риск снижения

Внутренние риски

3. В сфере взаимодействия с техникой:

3.1 Технический риск

3.2 Технологический риск

3.3

Внутренние риски

3. В сфере взаимодействия с техникой:

3.1 Технический риск

3.2 Технологический риск

3.3

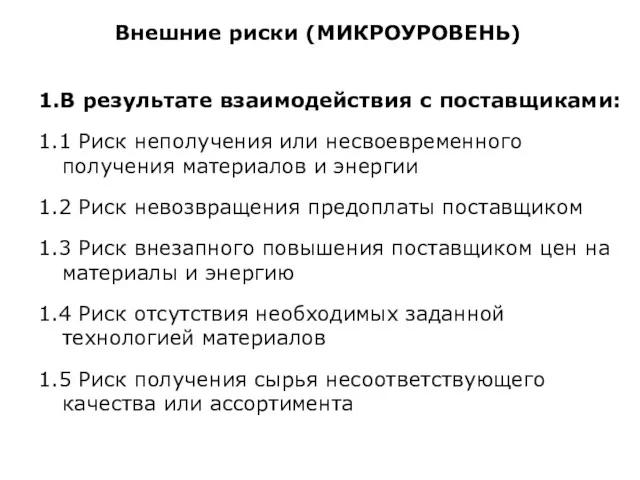

Внешние риски (МИКРОУРОВЕНЬ)

1.В результате взаимодействия с поставщиками:

1.1 Риск неполучения или несвоевременного

Внешние риски (МИКРОУРОВЕНЬ)

1.В результате взаимодействия с поставщиками:

1.1 Риск неполучения или несвоевременного

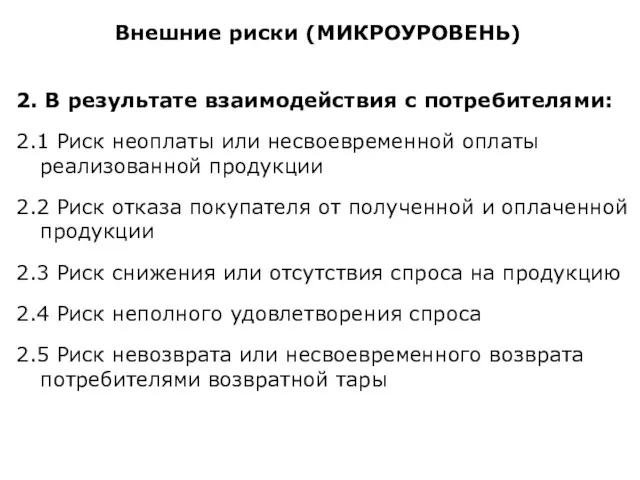

Внешние риски (МИКРОУРОВЕНЬ)

2. В результате взаимодействия с потребителями:

2.1 Риск неоплаты или

Внешние риски (МИКРОУРОВЕНЬ)

2. В результате взаимодействия с потребителями:

2.1 Риск неоплаты или

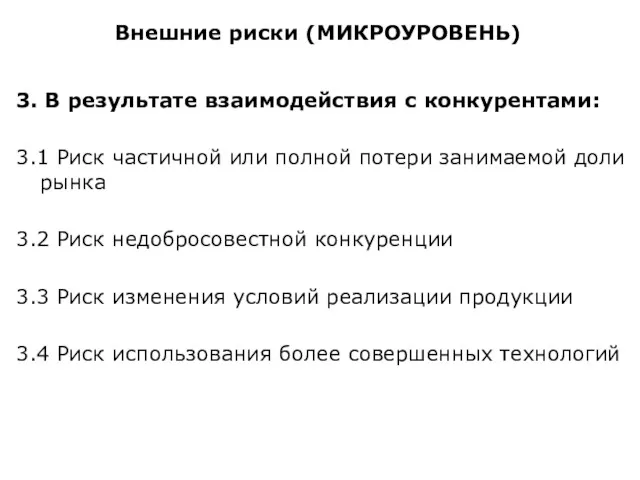

Внешние риски (МИКРОУРОВЕНЬ)

3. В результате взаимодействия с конкурентами:

3.1 Риск частичной или

Внешние риски (МИКРОУРОВЕНЬ)

3. В результате взаимодействия с конкурентами:

3.1 Риск частичной или

Внешние риски (МИКРОУРОВЕНЬ)

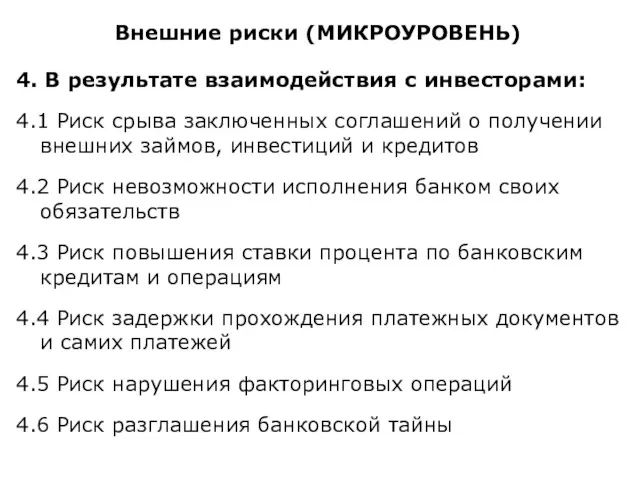

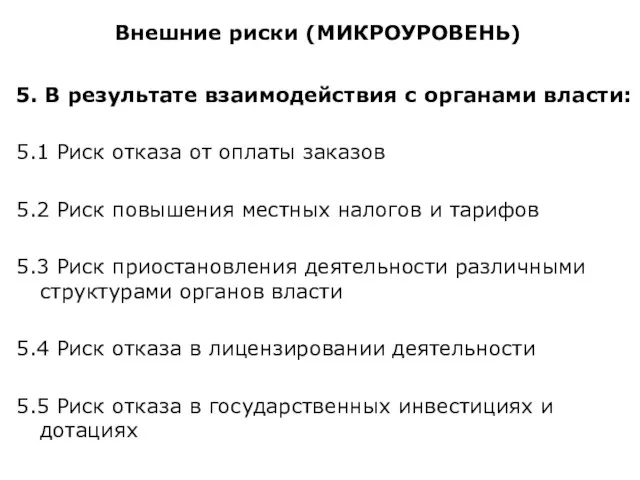

4. В результате взаимодействия с инвесторами:

4.1 Риск срыва заключенных

Внешние риски (МИКРОУРОВЕНЬ)

4. В результате взаимодействия с инвесторами:

4.1 Риск срыва заключенных

Внешние риски (МИКРОУРОВЕНЬ)

5. В результате взаимодействия с органами власти:

5.1 Риск отказа

Внешние риски (МИКРОУРОВЕНЬ)

5. В результате взаимодействия с органами власти:

5.1 Риск отказа

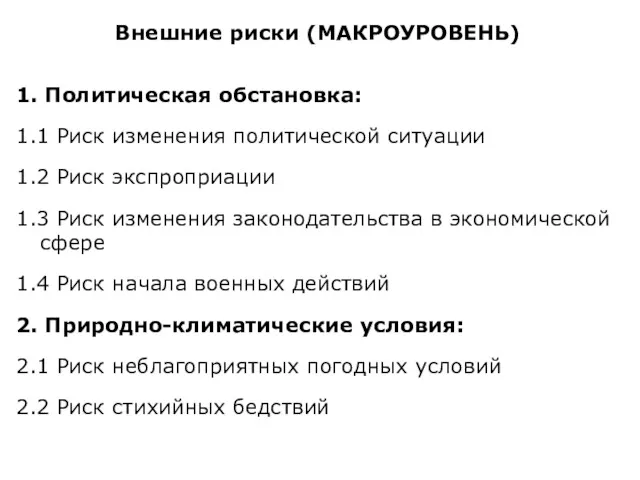

Внешние риски (МАКРОУРОВЕНЬ)

1. Политическая обстановка:

1.1 Риск изменения политической ситуации

1.2 Риск экспроприации

1.3

Внешние риски (МАКРОУРОВЕНЬ)

1. Политическая обстановка:

1.1 Риск изменения политической ситуации

1.2 Риск экспроприации

1.3

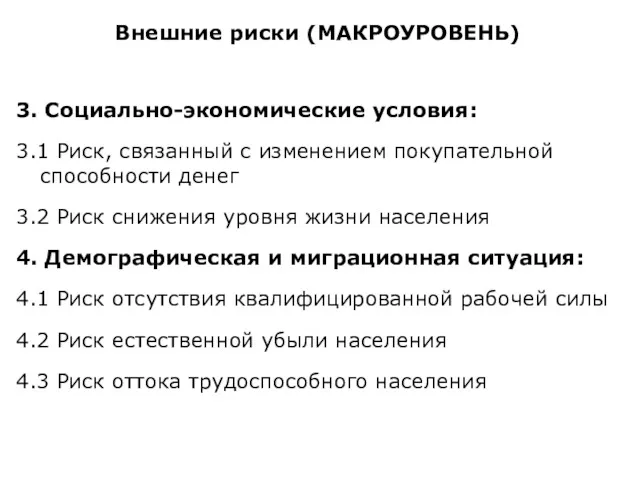

Внешние риски (МАКРОУРОВЕНЬ)

3. Социально-экономические условия:

3.1 Риск, связанный с изменением покупательной способности

Внешние риски (МАКРОУРОВЕНЬ)

3. Социально-экономические условия:

3.1 Риск, связанный с изменением покупательной способности

Внешние риски (МАКРОУРОВЕНЬ)

5. Внешнеэкономическая деятельность:

5.1 Риск изменения мировых пошлин и цен

5.2

Внешние риски (МАКРОУРОВЕНЬ)

5. Внешнеэкономическая деятельность:

5.1 Риск изменения мировых пошлин и цен

5.2

Внешние риски (МАКРОУРОВЕНЬ)

6. Научно-технический прогресс:

6.1 Риск морального устаревания производимой продукции

6.2 Риск

Внешние риски (МАКРОУРОВЕНЬ)

6. Научно-технический прогресс:

6.1 Риск морального устаревания производимой продукции

6.2 Риск

Методы оценки эффективности проекта в условиях риска и неопределенности

1) укрупненная оценка устойчивости;

2) расчет

Методы оценки эффективности проекта в условиях риска и неопределенности

1) укрупненная оценка устойчивости;

2) расчет

Укрупненная оценка устойчивости проекта в целом

Проект считается устойчивым в целом, если

Укрупненная оценка устойчивости проекта в целом

Проект считается устойчивым в целом, если

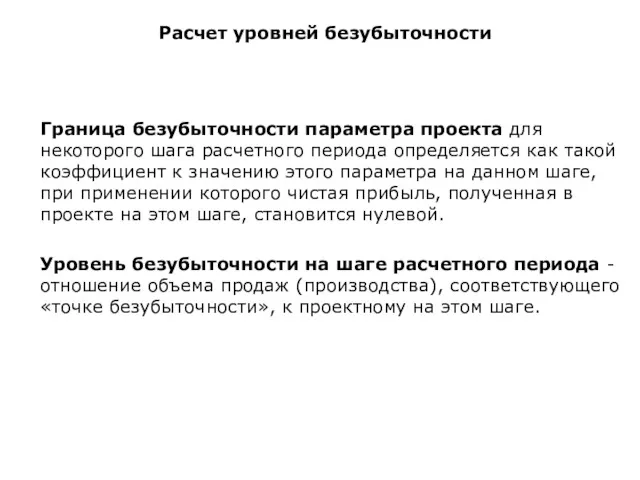

Расчет уровней безубыточности

Граница безубыточности параметра проекта для некоторого шага расчетного периода

Расчет уровней безубыточности

Граница безубыточности параметра проекта для некоторого шага расчетного периода

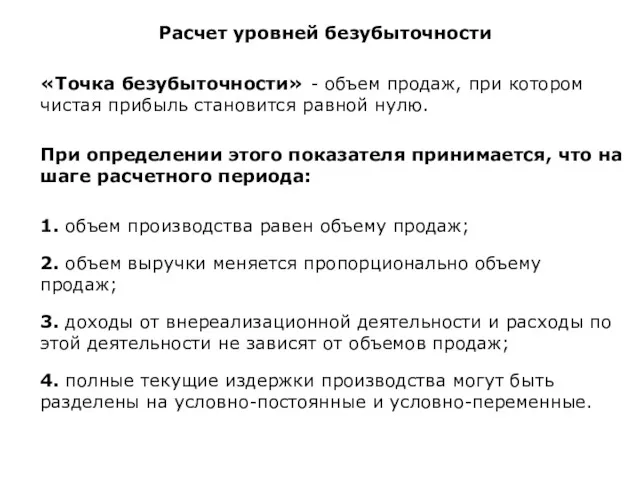

Расчет уровней безубыточности

«Точка безубыточности» - объем продаж, при котором чистая прибыль

Расчет уровней безубыточности

«Точка безубыточности» - объем продаж, при котором чистая прибыль

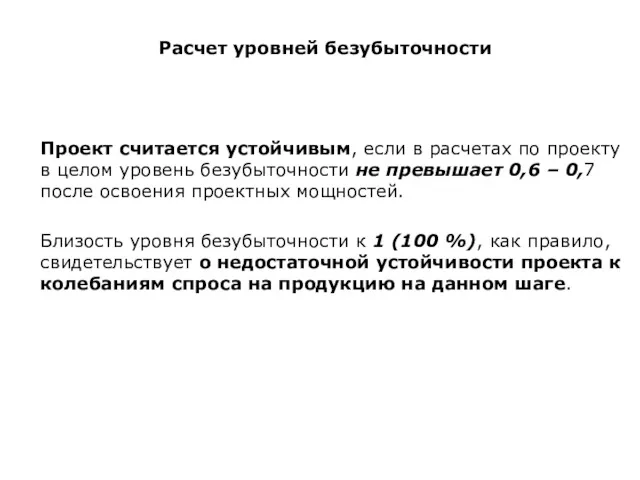

Расчет уровней безубыточности

Проект считается устойчивым, если в расчетах по проекту в

Расчет уровней безубыточности

Проект считается устойчивым, если в расчетах по проекту в

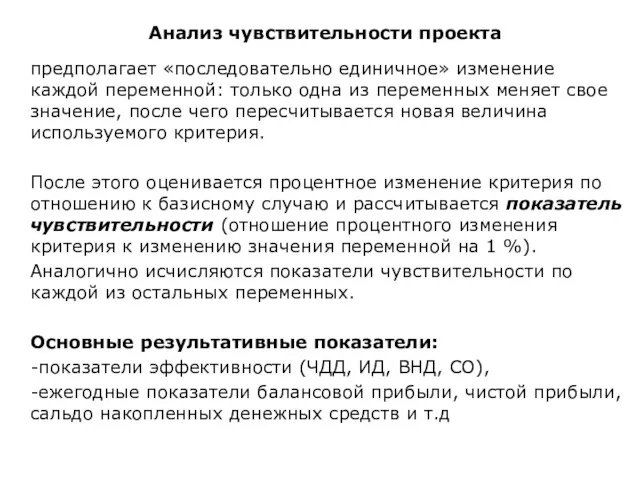

Анализ чувствительности проекта

предполагает «последовательно единичное» изменение каждой переменной: только одна из

Анализ чувствительности проекта

предполагает «последовательно единичное» изменение каждой переменной: только одна из

Анализ чувствительности проекта

Изменяемые параметры (рекомендуемые):

1. инвестиционные затраты или их отдельные составляющие;

2. объем производства

Анализ чувствительности проекта

Изменяемые параметры (рекомендуемые):

1. инвестиционные затраты или их отдельные составляющие;

2. объем производства

Анализ сценариев

Определяется воздействие на критерии проектной эффективности одновременного изменения всех основных

Анализ сценариев

Определяется воздействие на критерии проектной эффективности одновременного изменения всех основных

Задача. Расчет уровней безубыточности

Задача. Расчет уровней безубыточности

Задача 1

Определить уровень безубыточности проекта, если планируемая цена единицы продукции 8,3

Задача 1

Определить уровень безубыточности проекта, если планируемая цена единицы продукции 8,3

Расчет уровней безубыточности

Проект считается устойчивым, если в расчетах по проекту в

Расчет уровней безубыточности

Проект считается устойчивым, если в расчетах по проекту в

Задача 2

Компания производит продукт А. Величина постоянных затрат – 200 000 руб.

Задача 2

Компания производит продукт А. Величина постоянных затрат – 200 000 руб.

Задача. Анализ чувствительности проекта

Задача. Анализ чувствительности проекта

Задача

На основе исходных данных таблицы 1 провести анализ чувствительности NPV к

Задача

На основе исходных данных таблицы 1 провести анализ чувствительности NPV к

Корпоративна культура

Корпоративна культура Функции управления. Раздел 3

Функции управления. Раздел 3 Японская школа. Специфика японского менеджмента

Японская школа. Специфика японского менеджмента Управление качеством строительной продукции. (Лекция 11)

Управление качеством строительной продукции. (Лекция 11) Личность и мотивация

Личность и мотивация Менеджмент в России. Особенности

Менеджмент в России. Особенности Разработка платформы управляющей компании коттеджного поселка “Береза-парк” в г. Тюмени

Разработка платформы управляющей компании коттеджного поселка “Береза-парк” в г. Тюмени Основные источники информации в сфере документационного обеспечения управления

Основные источники информации в сфере документационного обеспечения управления Корпоративная этика

Корпоративная этика Совершенствование социальнопсихологических методов управления в коллективе

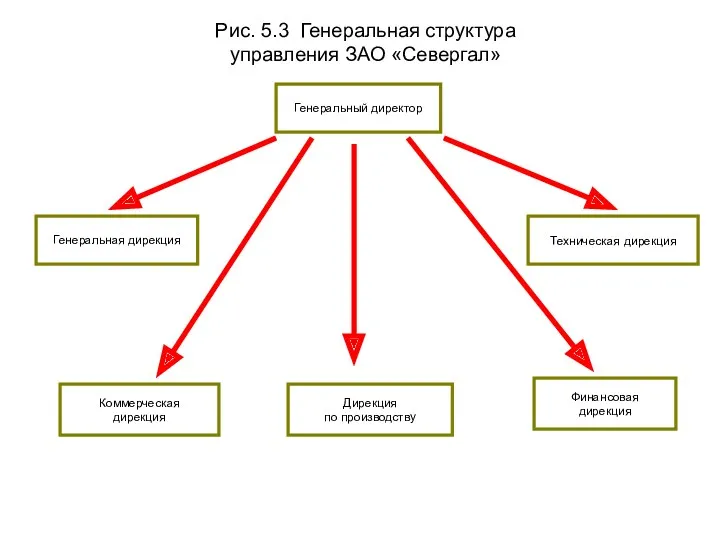

Совершенствование социальнопсихологических методов управления в коллективе Генеральная структура управления ЗАО Севергал

Генеральная структура управления ЗАО Севергал Управление персоналом на авиапредприятиях

Управление персоналом на авиапредприятиях Water Management

Water Management Организация документооборота

Организация документооборота Развитие управленческой деятельности руководителя

Развитие управленческой деятельности руководителя Методы принятия управленческих решений

Методы принятия управленческих решений Тайм-менеджмент. Цифровизация и тайм-менеджмент

Тайм-менеджмент. Цифровизация и тайм-менеджмент Методологічні основи планування діяльності підприємства

Методологічні основи планування діяльності підприємства Организационное развитие и управление организационными изменениями

Организационное развитие и управление организационными изменениями Информационные систем в управлении организацией

Информационные систем в управлении организацией Формування стратегії розвитку міжнародної маркетингової діяльності підприємства

Формування стратегії розвитку міжнародної маркетингової діяльності підприємства Тәуeкeл мeнeджмeнттiң мәні және түрлері, тиiмдiлiгiн жоғaрылaту

Тәуeкeл мeнeджмeнттiң мәні және түрлері, тиiмдiлiгiн жоғaрылaту Интеллектуальный капитал. Управление знаниями

Интеллектуальный капитал. Управление знаниями Управление конфликтами. (Лекция 18)

Управление конфликтами. (Лекция 18) Управление процессами

Управление процессами Правовая основа метрологического обеспечения. (Лекция 3)

Правовая основа метрологического обеспечения. (Лекция 3) Operations Strategy

Operations Strategy Внедрение антикоррупционной комплаенс-политики на примере крупных российских компаний

Внедрение антикоррупционной комплаенс-политики на примере крупных российских компаний