- Аудит и контроллинг персонала

Содержание

- 2. План: 7.1 Сущность, цели, задачи и технология организации аудита персонала 7.2 Сущность, цели, задачи и функции

- 3. 7.1 Сущность, цели, задачи и технология организации аудита персонала В сегодняшней ситуации практически любой вид бизнеса

- 4. Цель аудита персонала - является оценка эффективности и производительности деятельности персонала как одного из важнейших факторов,

- 5. Аудит может осуществляться на: 1) Стратегическом уровне (проводится оценка на уровне высшего руководства). 2) Управленческом уровне

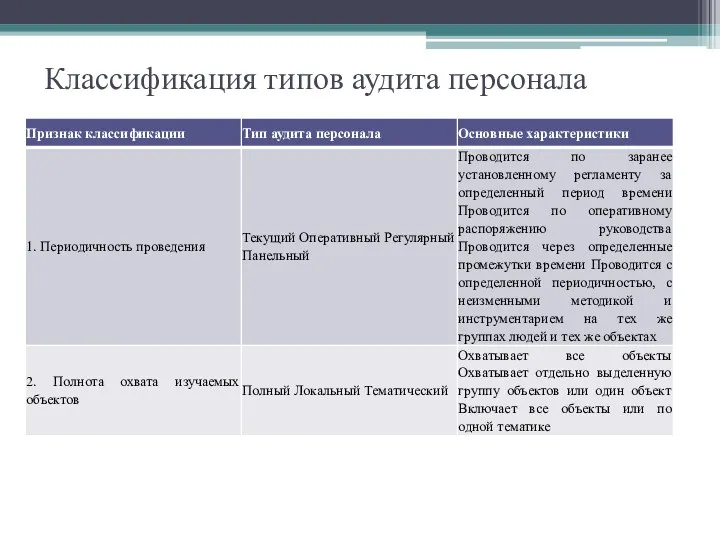

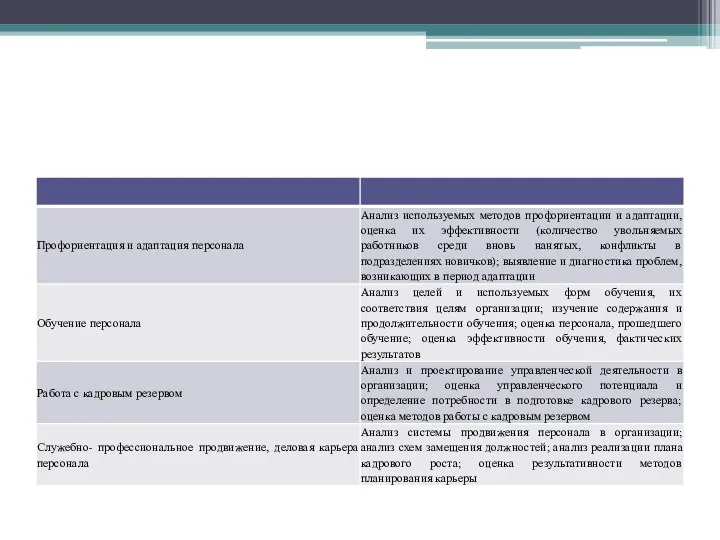

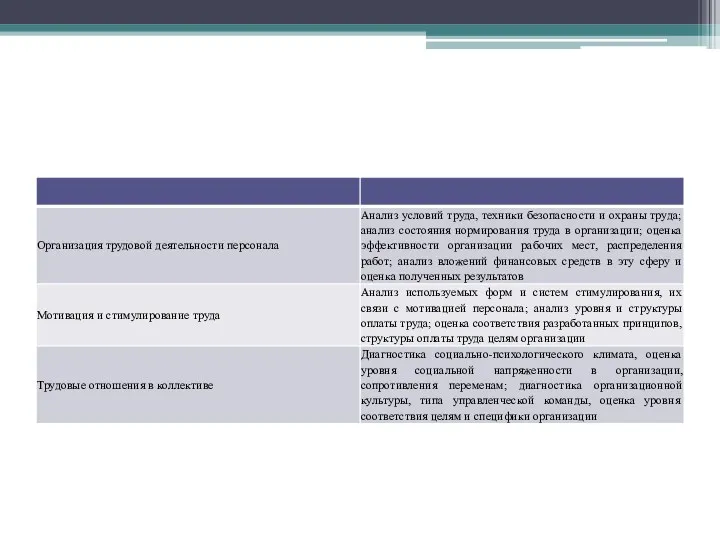

- 6. Классификация типов аудита персонала

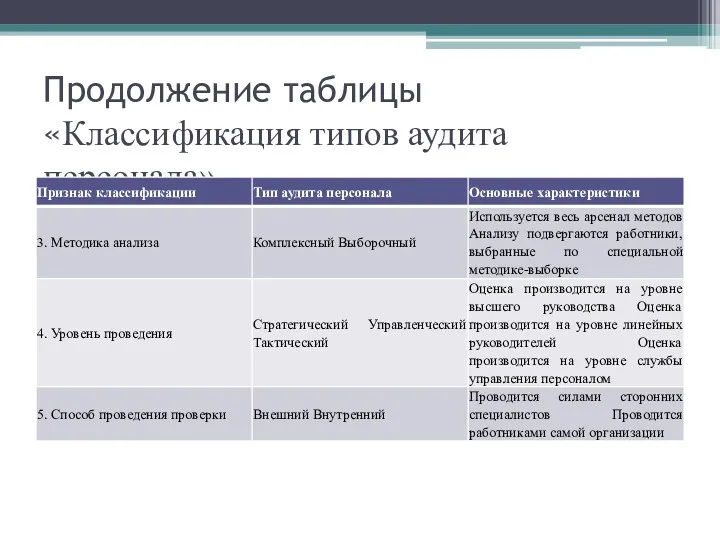

- 7. Продолжение таблицы «Классификация типов аудита персонала»

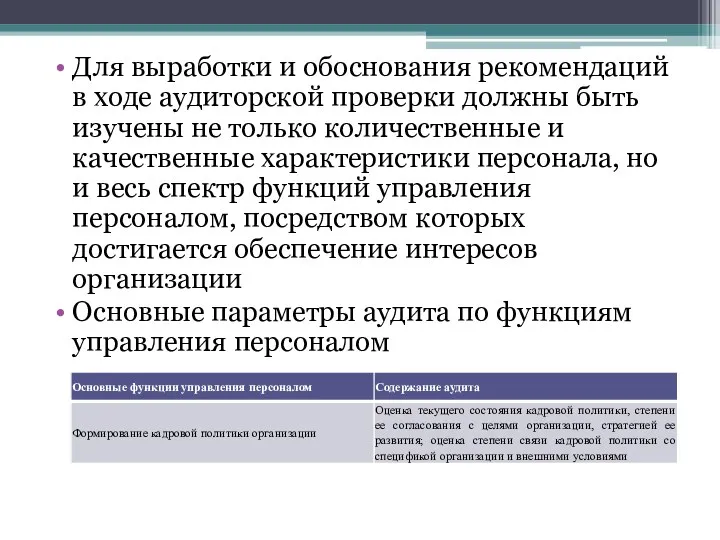

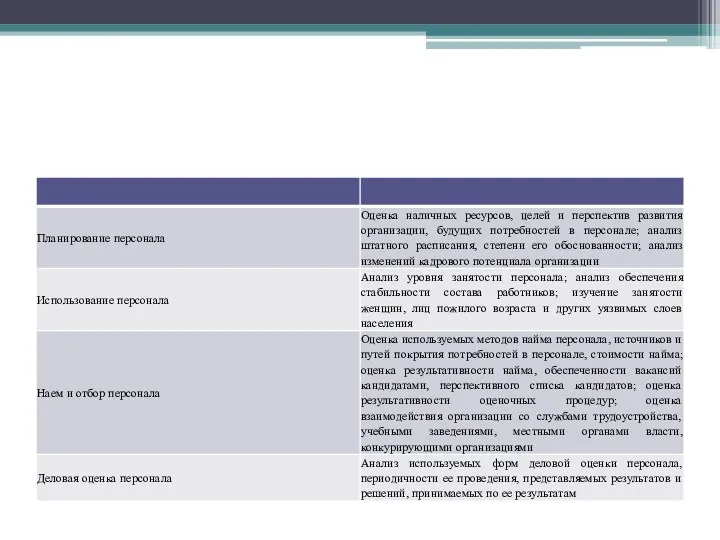

- 8. Для выработки и обоснования рекомендаций в ходе аудиторской проверки должны быть изучены не только количественные и

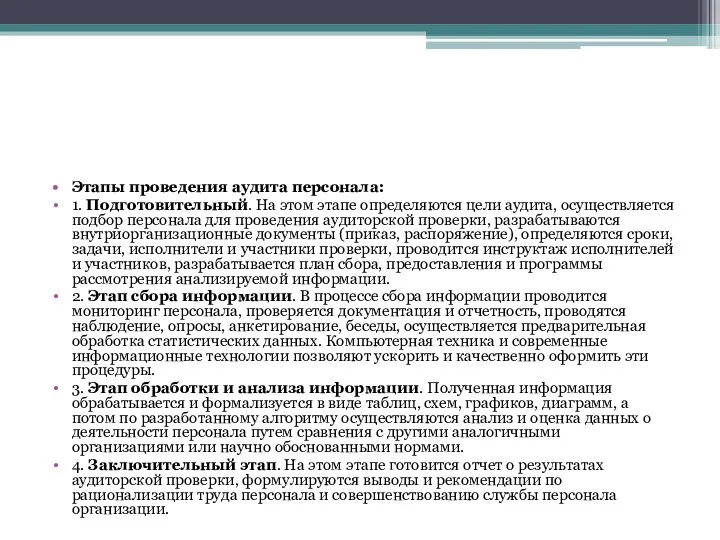

- 12. Этапы проведения аудита персонала: 1. Подготовительный. На этом этапе определяются цели аудита, осуществляется подбор персонала для

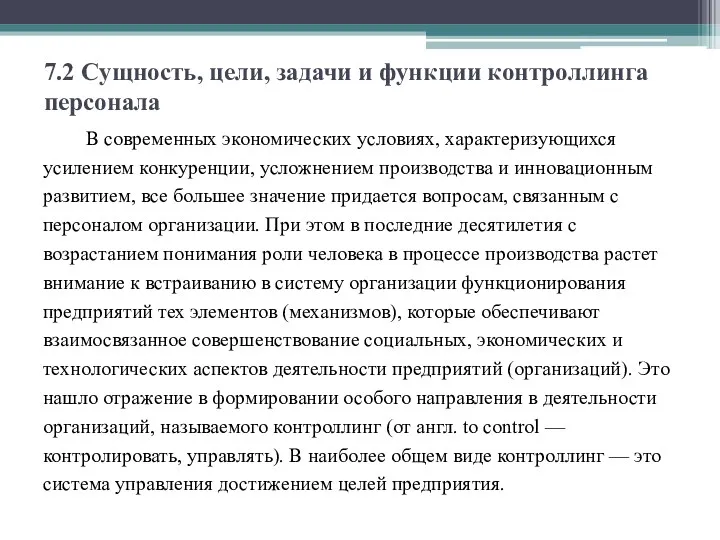

- 13. 7.2 Сущность, цели, задачи и функции контроллинга персонала В современных экономических условиях, характеризующихся усилением конкуренции, усложнением

- 14. Контроллинг персонала - система внутрифирменного планирования и контроля в сфере персонала, которая помогает преобразовывать стратегические установки

- 15. Виды контроллинга персонала: 1. Стратегический 2. Оперативный 3.Количественный 4.Качественный

- 16. 7.3 Содержательная структура контроллинга Установление целей - это определение качественных и количественных целей предприятия, а также

- 17. Система информационных потоков - важнейший элемент системы контроллинга на предприятии. Сам процесс управления рассматривается как процесс

- 18. Анализ - Анализировать можно и прошлое, и настоящее, и будущее. Анализ прошлого направлен на оценку результатов

- 19. 7.4 Роль контроллинга в организации, кадровом планировании, создании информационной системы, проведении исследований эффективности планов, ведении системы

- 20. Важнейшими целями кадрового контроллинга являются: поддержка кадрового планирования; обеспечение гарантии надежности и повышение качества информации о

- 21. Постоянный процесс кадрового контроллинга вносит существенный вклад в достижение целей предприятия, связанных с качеством продукции и

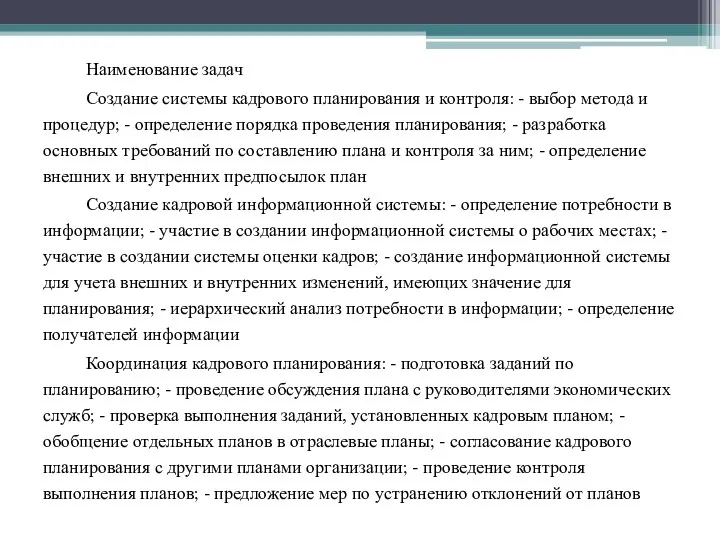

- 22. Наименование задач Создание системы кадрового планирования и контроля: - выбор метода и процедур; - определение порядка

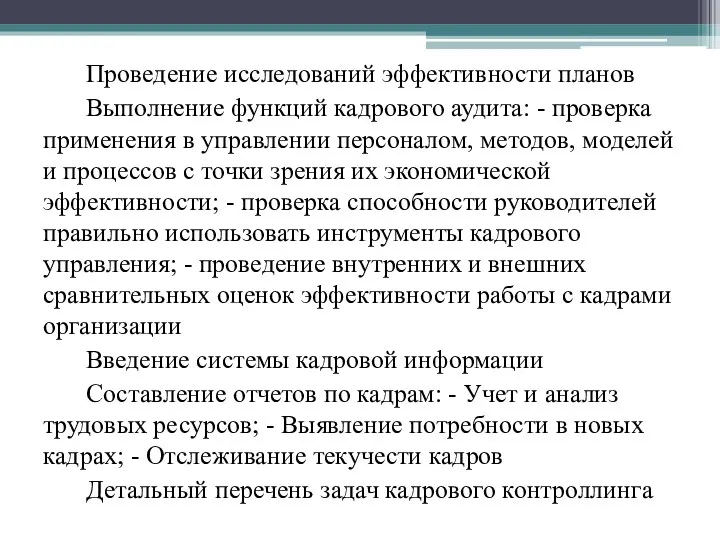

- 23. Проведение исследований эффективности планов Выполнение функций кадрового аудита: - проверка применения в управлении персоналом, методов, моделей

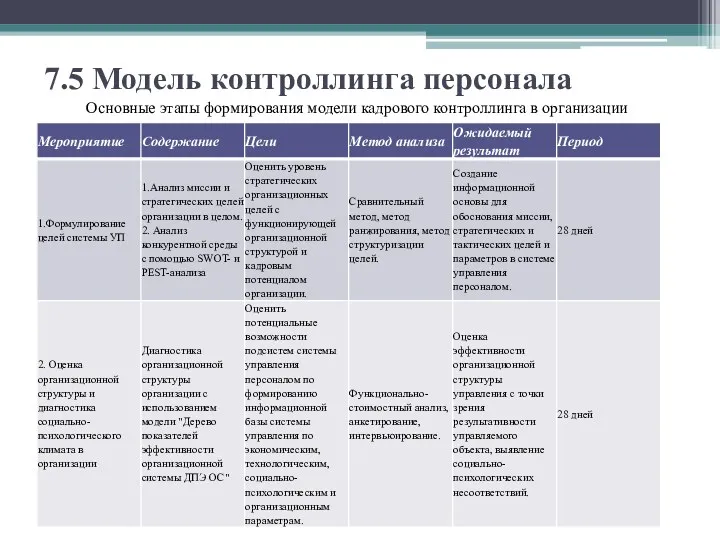

- 24. 7.5 Модель контроллинга персонала Основные этапы формирования модели кадрового контроллинга в организации

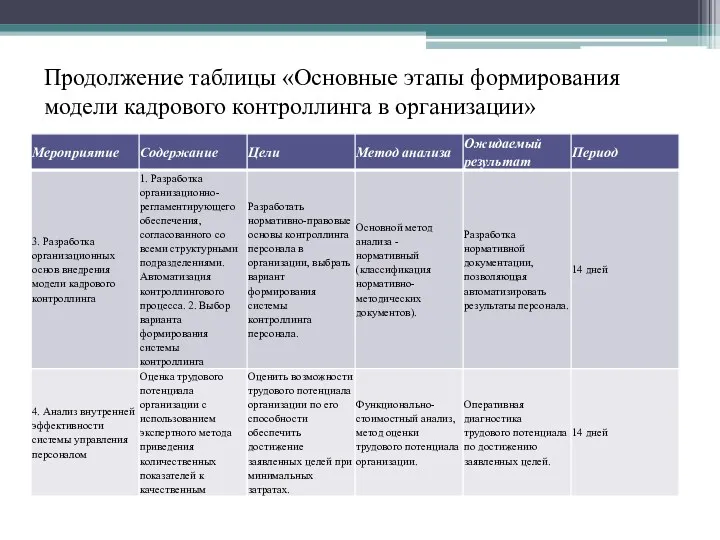

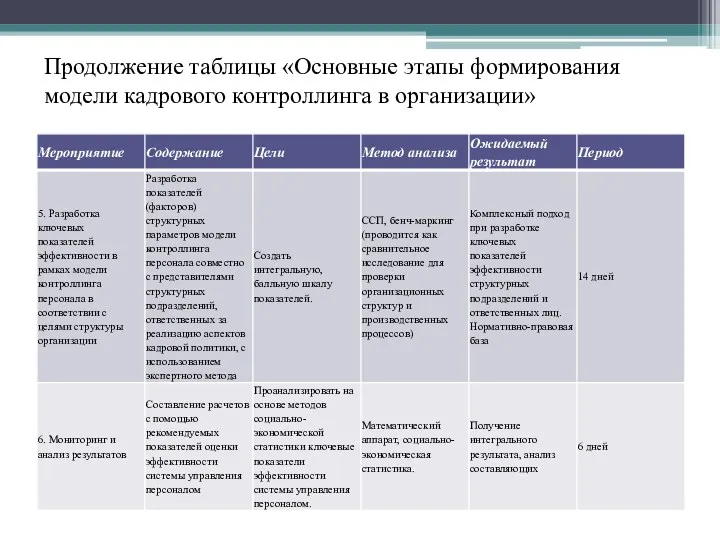

- 25. Продолжение таблицы «Основные этапы формирования модели кадрового контроллинга в организации»

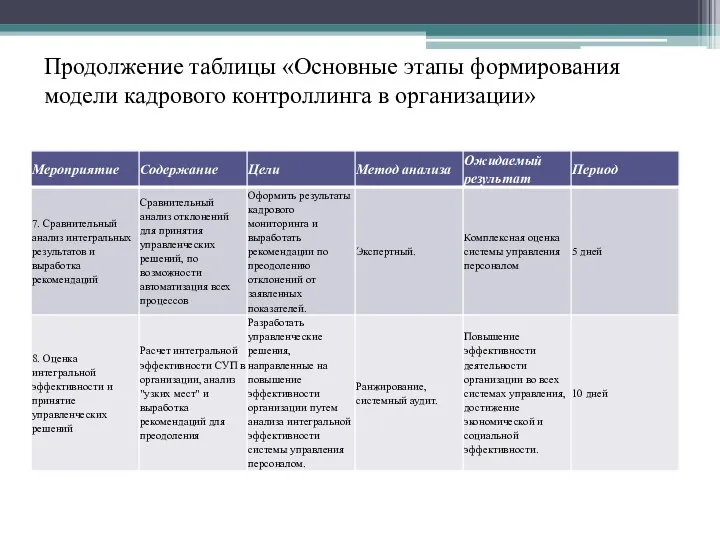

- 26. Продолжение таблицы «Основные этапы формирования модели кадрового контроллинга в организации»

- 27. Продолжение таблицы «Основные этапы формирования модели кадрового контроллинга в организации»

- 29. Скачать презентацию

План:

7.1 Сущность, цели, задачи и технология организации аудита персонала

7.2 Сущность, цели,

План:

7.1 Сущность, цели, задачи и технология организации аудита персонала

7.2 Сущность, цели,

7.1 Сущность, цели, задачи и технология организации аудита персонала

В сегодняшней ситуации

7.1 Сущность, цели, задачи и технология организации аудита персонала

В сегодняшней ситуации

Цель аудита персонала - является оценка эффективности и производительности деятельности персонала

Цель аудита персонала - является оценка эффективности и производительности деятельности персонала

Аудит может осуществляться на:

1) Стратегическом уровне (проводится оценка на уровне высшего

Аудит может осуществляться на:

1) Стратегическом уровне (проводится оценка на уровне высшего

Классификация типов аудита персонала

Классификация типов аудита персонала

Продолжение таблицы «Классификация типов аудита персонала»

Продолжение таблицы «Классификация типов аудита персонала»

Для выработки и обоснования рекомендаций в ходе аудиторской проверки должны быть

Для выработки и обоснования рекомендаций в ходе аудиторской проверки должны быть

Этапы проведения аудита персонала:

1. Подготовительный. На этом этапе определяются цели аудита,

Этапы проведения аудита персонала:

1. Подготовительный. На этом этапе определяются цели аудита,

7.2 Сущность, цели, задачи и функции контроллинга персонала

В современных экономических условиях,

7.2 Сущность, цели, задачи и функции контроллинга персонала

В современных экономических условиях,

Контроллинг персонала - система внутрифирменного планирования и контроля в сфере персонала,

Контроллинг персонала - система внутрифирменного планирования и контроля в сфере персонала,

Виды контроллинга персонала:

1. Стратегический

2. Оперативный

3.Количественный

4.Качественный

Виды контроллинга персонала:

1. Стратегический

2. Оперативный

3.Количественный

4.Качественный

7.3 Содержательная структура контроллинга

Установление целей - это определение качественных и количественных

7.3 Содержательная структура контроллинга

Установление целей - это определение качественных и количественных

Система информационных потоков - важнейший элемент системы контроллинга на предприятии. Сам

Система информационных потоков - важнейший элемент системы контроллинга на предприятии. Сам

Анализ - Анализировать можно и прошлое, и настоящее, и будущее. Анализ

Анализ - Анализировать можно и прошлое, и настоящее, и будущее. Анализ

7.4 Роль контроллинга в организации, кадровом планировании, создании информационной системы, проведении

7.4 Роль контроллинга в организации, кадровом планировании, создании информационной системы, проведении

Важнейшими целями кадрового контроллинга являются:

поддержка кадрового планирования;

обеспечение гарантии надежности и повышение

Важнейшими целями кадрового контроллинга являются:

поддержка кадрового планирования;

обеспечение гарантии надежности и повышение

Постоянный процесс кадрового контроллинга вносит существенный вклад в достижение целей предприятия,

Постоянный процесс кадрового контроллинга вносит существенный вклад в достижение целей предприятия,

Наименование задач

Создание системы кадрового планирования и контроля: - выбор метода

Наименование задач

Создание системы кадрового планирования и контроля: - выбор метода

Проведение исследований эффективности планов

Выполнение функций кадрового аудита: - проверка применения

Проведение исследований эффективности планов

Выполнение функций кадрового аудита: - проверка применения

7.5 Модель контроллинга персонала

Основные этапы формирования модели кадрового контроллинга в организации

7.5 Модель контроллинга персонала

Основные этапы формирования модели кадрового контроллинга в организации

Продолжение таблицы «Основные этапы формирования модели кадрового контроллинга в организации»

Продолжение таблицы «Основные этапы формирования модели кадрового контроллинга в организации»

Продолжение таблицы «Основные этапы формирования модели кадрового контроллинга в организации»

Продолжение таблицы «Основные этапы формирования модели кадрового контроллинга в организации»

Продолжение таблицы «Основные этапы формирования модели кадрового контроллинга в организации»

Продолжение таблицы «Основные этапы формирования модели кадрового контроллинга в организации»

Организация и стимулирование труда персонала в системе менеджмента предприятия

Организация и стимулирование труда персонала в системе менеджмента предприятия Технико-коммерческое предложение. Проектная команда А+

Технико-коммерческое предложение. Проектная команда А+ Управление персоналом в японском, американском и европейском менеджменте Гармония превыше всего

Управление персоналом в японском, американском и европейском менеджменте Гармония превыше всего Эффективность менеджмента

Эффективность менеджмента 3 еркіндік дәрежелі дельта-роботты жобалау және басқару

3 еркіндік дәрежелі дельта-роботты жобалау және басқару Управление командой проекта

Управление командой проекта Сутність, значення, нормативно-правова база інформатизації як складової інформаційного забезпечення управління

Сутність, значення, нормативно-правова база інформатизації як складової інформаційного забезпечення управління Менеджмент в России. Особенности

Менеджмент в России. Особенности Профессиональное управление подчиненными

Профессиональное управление подчиненными ВКР: Совершенствование системы управления персоналом

ВКР: Совершенствование системы управления персоналом Мотивационная теория Адамса. Теория справедливости

Мотивационная теория Адамса. Теория справедливости Первые консалтинговые компании в мире

Первые консалтинговые компании в мире Информационные технологии в профессиональной деятельности (зарплата и управление персоналом). Иллюстративный материал

Информационные технологии в профессиональной деятельности (зарплата и управление персоналом). Иллюстративный материал Ресурсосберегающая стратегия предприятия: оценка и направления совершенствования

Ресурсосберегающая стратегия предприятия: оценка и направления совершенствования Управление кадровой безопасностью организации

Управление кадровой безопасностью организации Деловая ситуация. Корпорация EG

Деловая ситуация. Корпорация EG Формирование и совершенствование гостиничного продукта. Понятие и специфика продукта индустрии

Формирование и совершенствование гостиничного продукта. Понятие и специфика продукта индустрии Процессы сопровождения сервисов. Модель процессов ITSM. (Лекция 3)

Процессы сопровождения сервисов. Модель процессов ITSM. (Лекция 3) Однодневный, индивидуальный тур по Праге

Однодневный, индивидуальный тур по Праге Концепция lean production

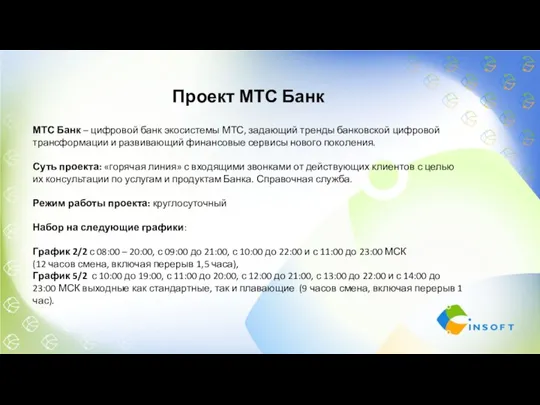

Концепция lean production МТС Банк. Горячая линия

МТС Банк. Горячая линия Об’єкти корпоративного управління

Об’єкти корпоративного управління Реализация стратегии. Управление персоналом

Реализация стратегии. Управление персоналом Формирование службы контроллинга на примере ПАО Светлана

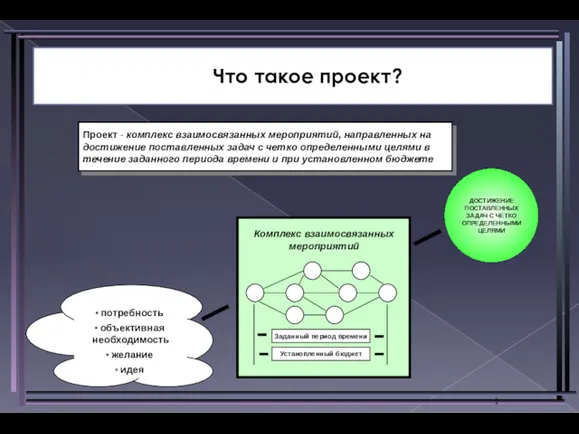

Формирование службы контроллинга на примере ПАО Светлана Что такое проект?

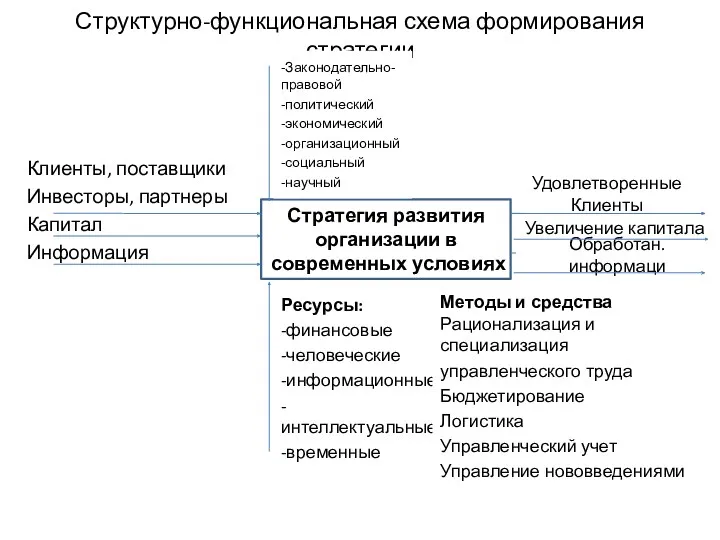

Что такое проект? Структурно-функциональная схема формирования стратегии

Структурно-функциональная схема формирования стратегии Применение принципов ХАССП для обеспечения качества и безопасности пищевых продуктов

Применение принципов ХАССП для обеспечения качества и безопасности пищевых продуктов Организационная структура управления

Организационная структура управления