- Об’єкти корпоративного управління

Содержание

- 2. ТЕМА 3. ОБ’ЄКТИ КОРПОРАТИВНОГО УПРАВЛІННЯ 3.1. Базові принципи формування корпоративних структур управління. Види господарських товариств як

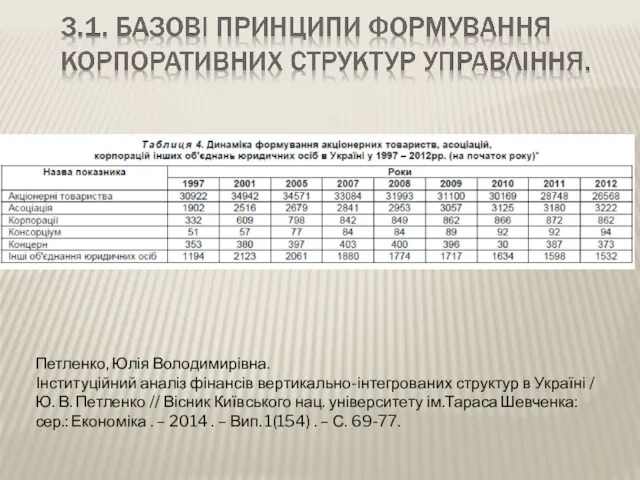

- 3. Петленко, Юлія Володимирівна. Інституційний аналіз фінансів вертикально-інтегрованих структур в Україні / Ю. В. Петленко // Вісник

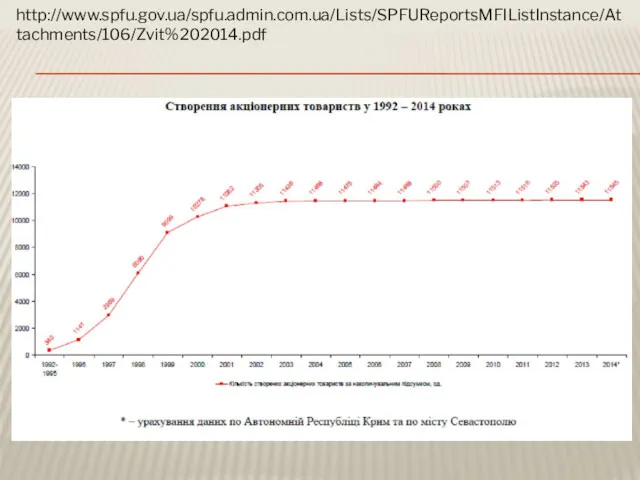

- 4. http://www.spfu.gov.ua/spfu.admin.com.ua/Lists/SPFUReportsMFIListInstance/Attachments/106/Zvit%202014.pdf

- 5. ВИДИ ГОСПОДАРСЬКИХ ТОВАРИСТВ ЯК ОРГАНІЗАЦІЙНО-ПРАВОВИХ ФОРМ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

- 6. За статистичними даними, наразі (2014) в Україні зареєстровано 24610 акціонерних товариств, серед них: ті, що мають

- 7. 3.2. СТВОРЕННЯ ТА ФУНКЦІОНУВАННЯ ПУБЛІЧНИХ ТА ПРИВАТНИХ АКЦІОНЕРНИХ ТОВАРИСТВ. Акціонерне товариство (АТ) - господарське товариство, статутний

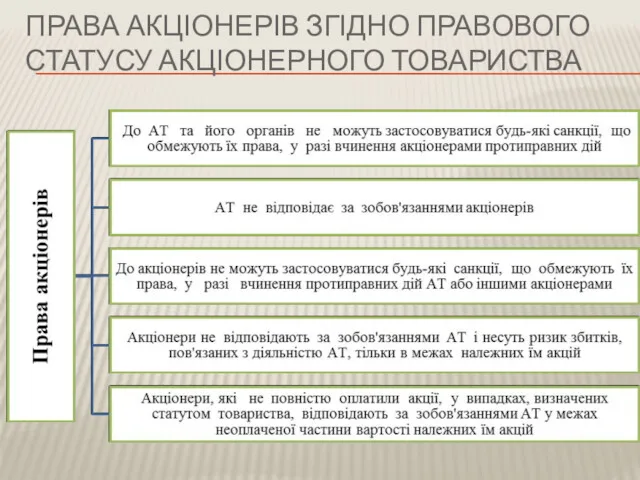

- 8. ПРАВА АКЦІОНЕРІВ ЗГІДНО ПРАВОВОГО СТАТУСУ АКЦІОНЕРНОГО ТОВАРИСТВА

- 9. АКЦІОНЕРНЕ ТОВАРИСТВО може бути створене шляхом заснування або злиття, поділу, виділу чи перетворення підприємницького (підприємницьких) товариства,

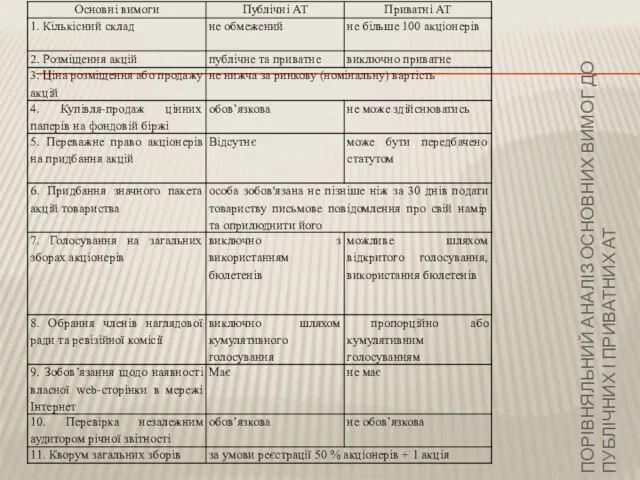

- 10. ПОРІВНЯЛЬНИЙ АНАЛІЗ ОСНОВНИХ ВИМОГ ДО ПУБЛІЧНИХ І ПРИВАТНИХ АТ

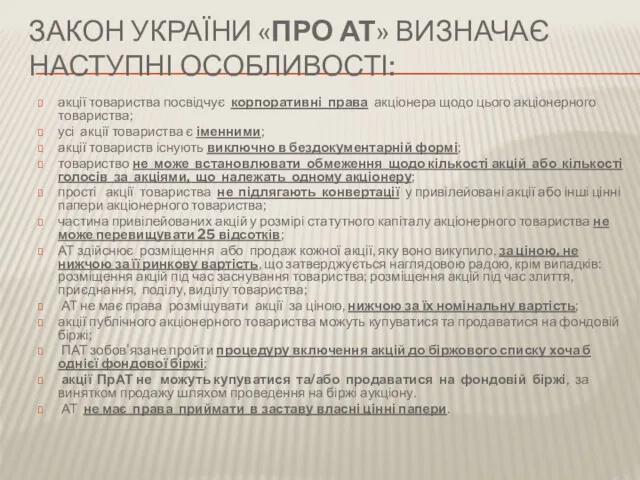

- 11. ЗАКОН УКРАЇНИ «ПРО АТ» ВИЗНАЧАЄ НАСТУПНІ ОСОБЛИВОСТІ: акції товариства посвідчує корпоративні права акціонера щодо цього акціонерного

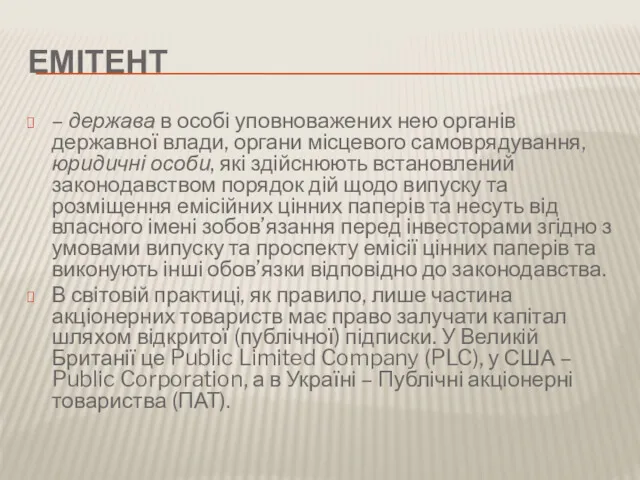

- 12. ЕМІТЕНТ – держава в особі уповноважених нею органів державної влади, органи місцевого самоврядування, юридичні особи, які

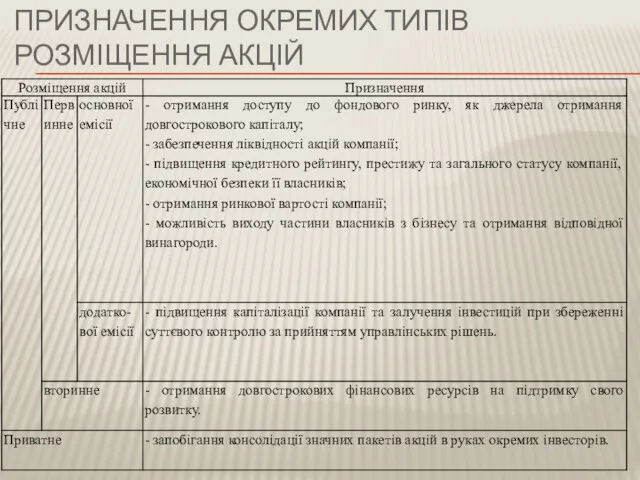

- 13. ПРИЗНАЧЕННЯ ОКРЕМИХ ТИПІВ РОЗМІЩЕННЯ АКЦІЙ

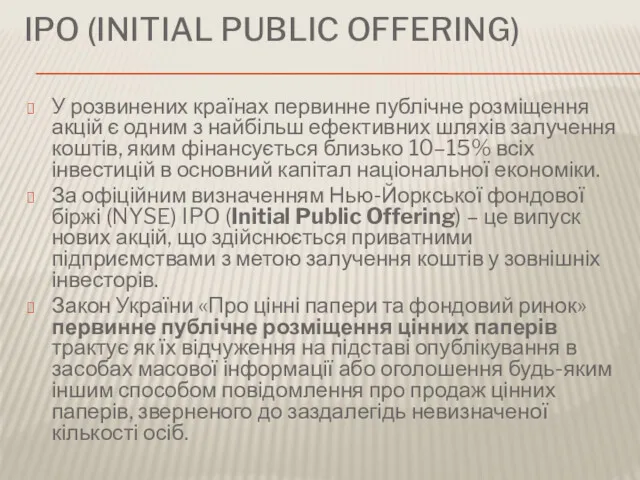

- 14. IPO (INITIAL PUBLIC OFFERING) У розвинених країнах первинне публічне розміщення акцій є одним з найбільш ефективних

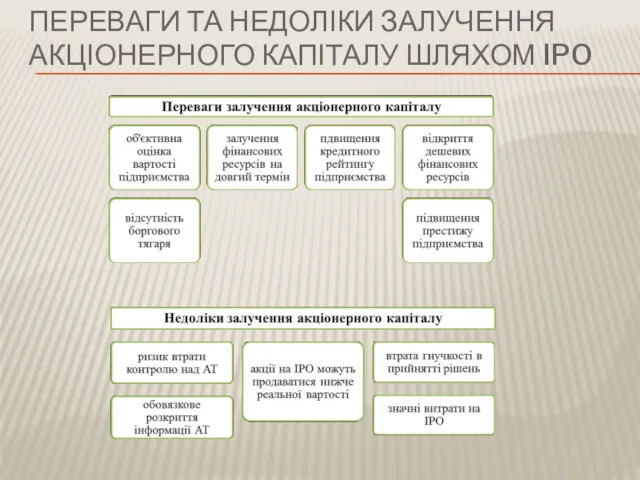

- 15. ПЕРЕВАГИ ТА НЕДОЛІКИ ЗАЛУЧЕННЯ АКЦІОНЕРНОГО КАПІТАЛУ ШЛЯХОМ IPO

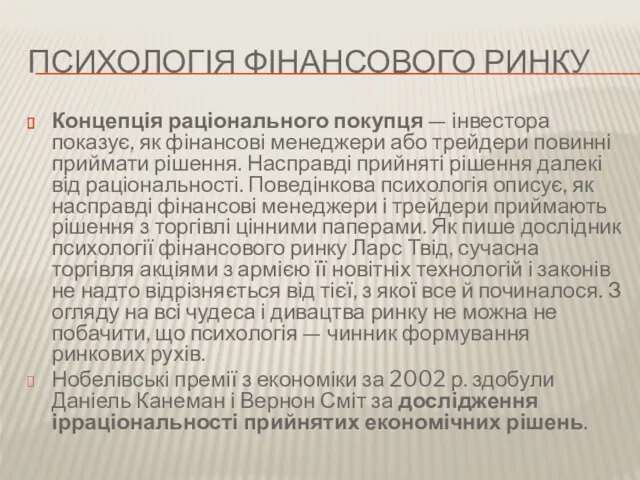

- 16. ПСИХОЛОГІЯ ФІНАНСОВОГО РИНКУ Концепція раціонального покупця — інвестора показує, як фінансові менеджери або трейдери повинні приймати

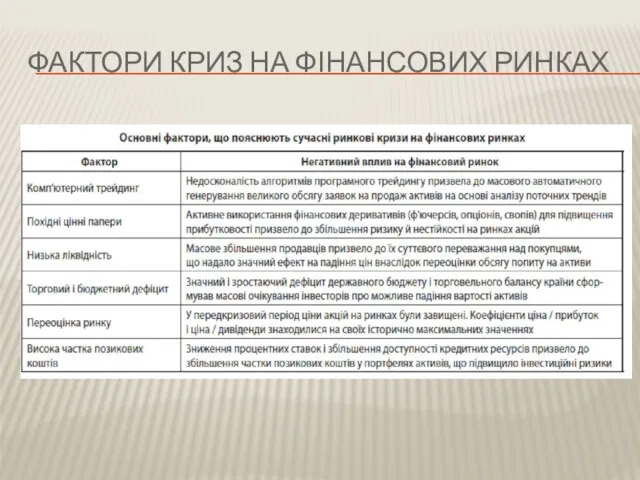

- 17. ФАКТОРИ КРИЗ НА ФІНАНСОВИХ РИНКАХ

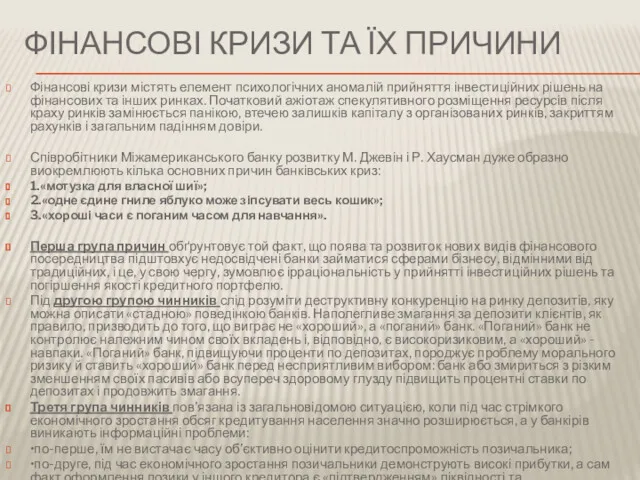

- 18. ФІНАНСОВІ КРИЗИ ТА ЇХ ПРИЧИНИ Фінансові кризи містять елемент психологічних аномалій прийняття інвестиційних рішень на фінансових

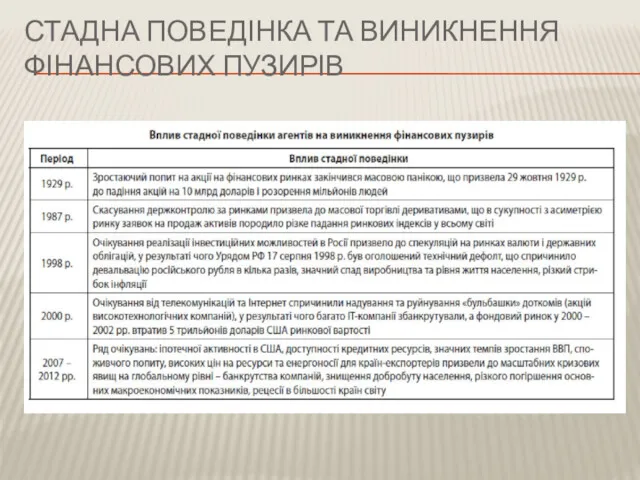

- 19. СТАДНА ПОВЕДІНКА ТА ВИНИКНЕННЯ ФІНАНСОВИХ ПУЗИРІВ

- 21. ФЕНОМЕН СТАДНОЇ ПОВЕДІНКИ НА ФІНАНСОВИХ РИНКАХ І ВИНИКНЕННЯ ФІНАНСОВИХ БУЛЬБАШОК

- 22. «ЛЮДИ БОЖЕВОЛІЮТЬ НАТОВПАМИ, А ПОВЕРТАЮТЬСЯ ДО ЗДОРОВОГО ГЛУЗДУ ПОВІЛЬНО Й ПО ОДНОМУ» Фінансовий пузир виникає в

- 23. ПРИЧИНИ ВИНИКНЕННЯ ФІНАНСОВИХ БУЛЬБАШОК Досліджуючи причини виникнення фінансових пузирів, потрібно згадати про теорії великого дурня. Відповідно

- 24. Американський економіст Р. Шиллер визначає наступні причини виникнення фінансових пузирів: Стрімке зростання капіталізму й власності. Культурний

- 25. ВИДИ БУЛЬБАШОК спекулятивна, раціональна, комісійна і внутрішня. Спекулятивний або ринковий. Ринковий пузир відбувається у випадку відсутності

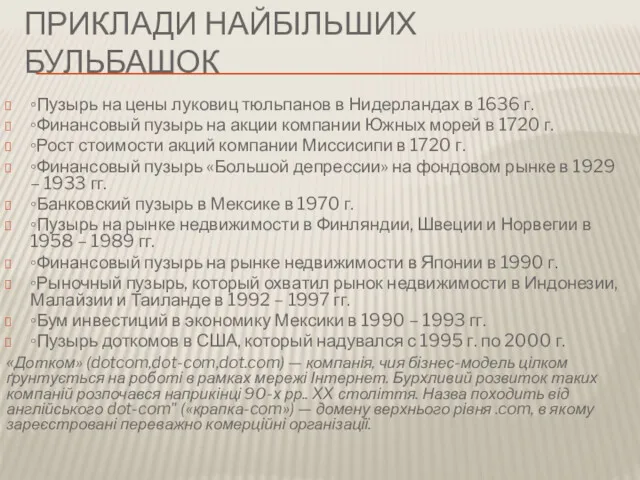

- 26. ПРИКЛАДИ НАЙБІЛЬШИХ БУЛЬБАШОК ◦Пузырь на цены луковиц тюльпанов в Нидерландах в 1636 г. ◦Финансовый пузырь на

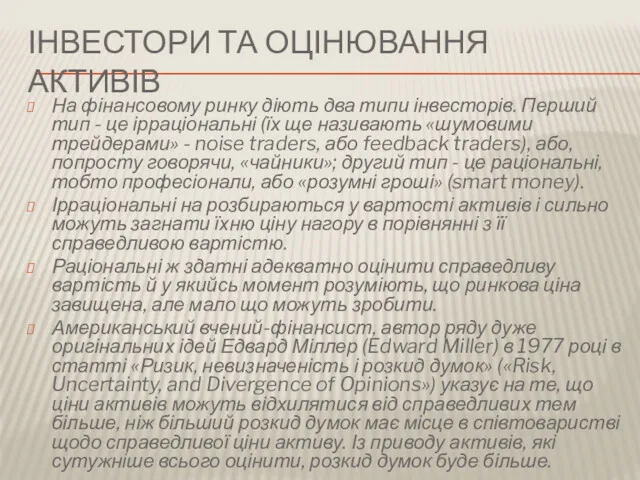

- 27. ІНВЕСТОРИ ТА ОЦІНЮВАННЯ АКТИВІВ На фінансовому ринку діють два типи інвесторів. Перший тип - це ірраціональні

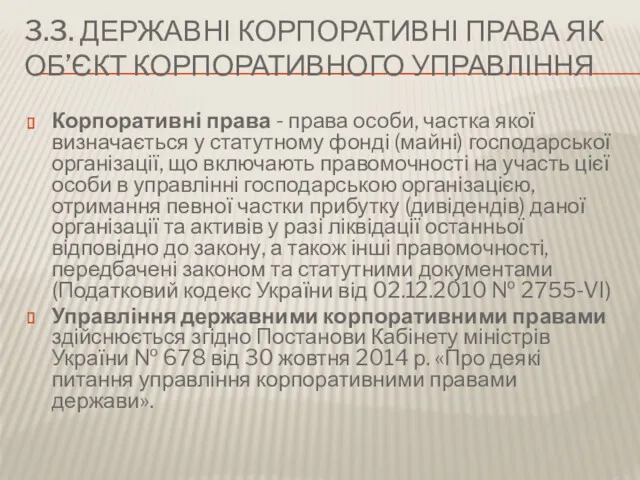

- 28. 3.3. ДЕРЖАВНІ КОРПОРАТИВНІ ПРАВА ЯК ОБ’ЄКТ КОРПОРАТИВНОГО УПРАВЛІННЯ Корпоративні права - права особи, частка якої визначається

- 29. ОСНОВНІ НАПРЯМКИ УПРАВЛІННЯ ДЕРЖАВНИМИ КОРПОРАТИВНИМИ ПРАВАМИ

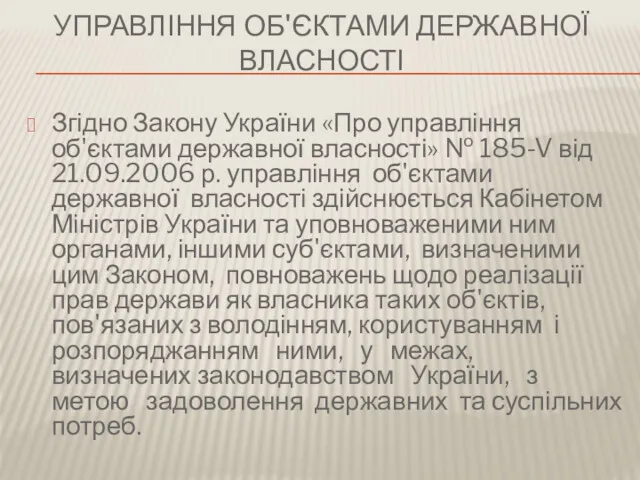

- 30. УПРАВЛІННЯ ОБ'ЄКТАМИ ДЕРЖАВНОЇ ВЛАСНОСТІ Згідно Закону України «Про управління об'єктами державної власності» № 185-V від 21.09.2006

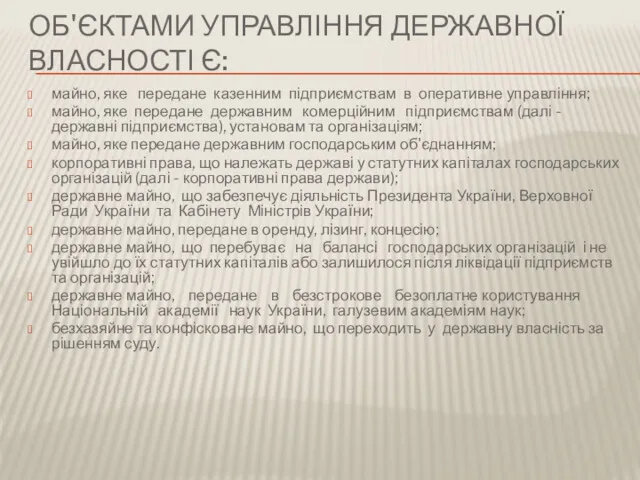

- 31. ОБ'ЄКТАМИ УПРАВЛІННЯ ДЕРЖАВНОЇ ВЛАСНОСТІ Є: майно, яке передане казенним підприємствам в оперативне управління; майно, яке передане

- 32. ШЛЯХИ СТВОРЕННЯ ДЕРЖАВНИХ АКЦІОНЕРНИХ КОМПАНІЙ

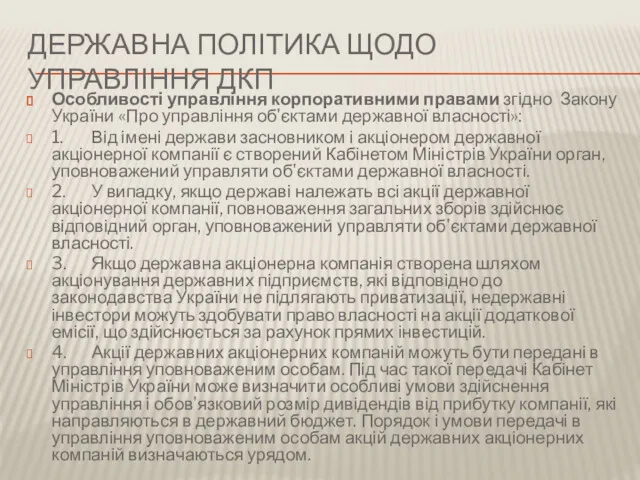

- 33. ДЕРЖАВНА ПОЛІТИКА ЩОДО УПРАВЛІННЯ ДКП Особливості управління корпоративними правами згідно Закону України «Про управління об'єктами державної

- 34. ЗАКОНОДАВЧИЙ ЗАХИСТ ДКП Законодавство про управління об'єктами державної власності складається з цього Закону, Господарського кодексу України

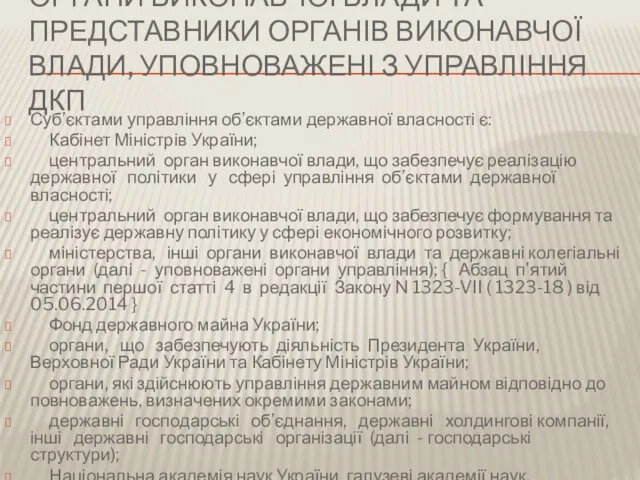

- 35. ОРГАНИ ВИКОНАВЧОЇ ВЛАДИ ТА ПРЕДСТАВНИКИ ОРГАНІВ ВИКОНАВЧОЇ ВЛАДИ, УПОВНОВАЖЕНІ З УПРАВЛІННЯ ДКП Суб’єктами управління об’єктами державної

- 36. 3.4. ДІЯЛЬНІСТЬ ДЕПОЗИТАРНОЇ СИСТЕМИ УКРАЇНИ ЩОДО ВЕДЕННЯ ОБЛІКУ ЦІННИХ ПАПЕРІВ І ПРАВ ЗА ЦІННИМИ ПАПЕРАМИ Закон

- 38. ДЕПОЗИТАРНА СИСТЕМА УКРАЇНИ - сукупність учасників депозитарної системи та правовідносин між ними щодо ведення обліку цінних

- 40. ОСОБЛИВОСТІ ЗДІЙСНЕННЯ ДЕПОЗИТАРНОЇ ДІЯЛЬНОСТІ У ЗВ’ЯЗКУ ІЗ ПРОВЕДЕННЯМ АТО У зв'язку із соціально-політичною ситуацією, що склалась

- 41. ВІДПОВІДНО ДО РІШЕННЯ: 1. Встановлено обов’язок депозитарних установ, що здійснюють провадження професійної діяльності на фондовому ринку

- 42. 2. Рекомендовано ДУ протягом 5 робочих днів з дня набрання чинності цим рішенням: вчинити дії щодо

- 43. 3. Якщо ДУ вчинила дії, передбачені: абзацом другим підпункту 2 пункту 1 Рішення, протягом 5 робочих

- 44. 4. Центральний депозитарій зобов’язаний: з дня приймання від ДУ баз даних депозитарного обліку або отримання від

- 45. 5. З дня отримання депозитарними установами від Центрального депозитарію цінних паперів повідомлення щодо припинення облікових операцій

- 46. ФІНАНСОВІ ПОСЕРЕДНИКИ ТА ЇХ ФУНКЦІЇ Фінансові посередники характеризуються як компанії, що надають своїм клієнтам послуги в

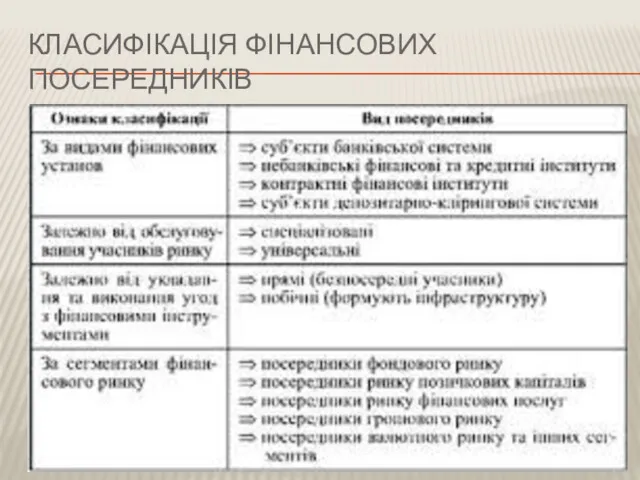

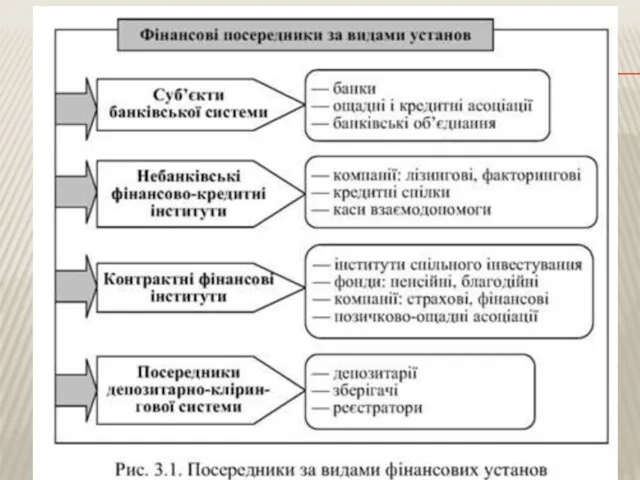

- 47. КЛАСИФІКАЦІЯ ФІНАНСОВИХ ПОСЕРЕДНИКІВ

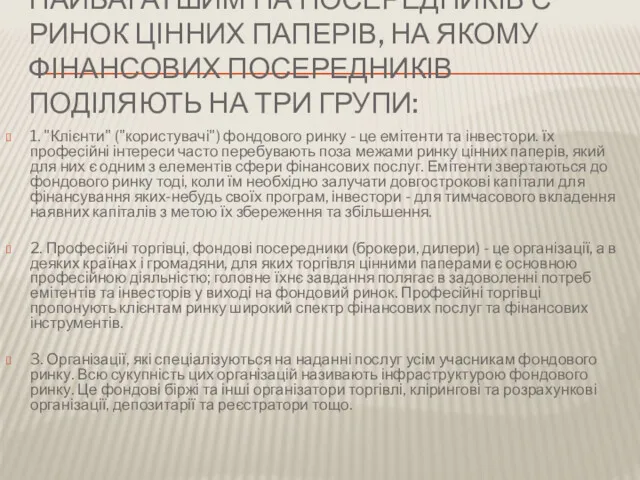

- 49. НАЙБАГАТШИМ НА ПОСЕРЕДНИКІВ Є РИНОК ЦІННИХ ПАПЕРІВ, НА ЯКОМУ ФІНАНСОВИХ ПОСЕРЕДНИКІВ ПОДІЛЯЮТЬ НА ТРИ ГРУПИ: 1.

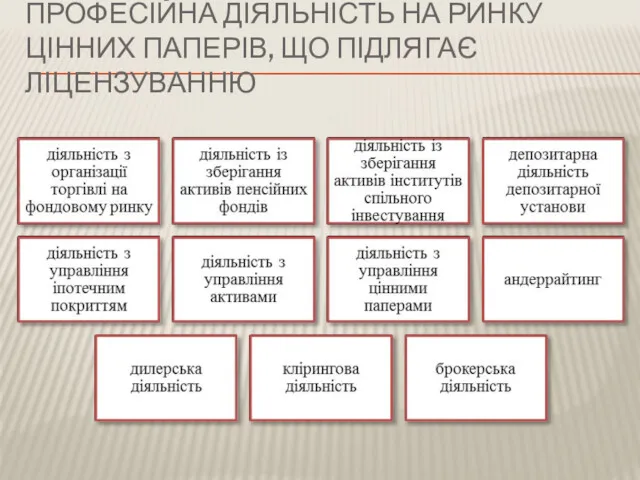

- 51. ЛІЦЕНЗУВАННЮ ПІДЛЯГАЮТЬ НАСТУПНІ ВИДИ ДІЯЛЬНОСТІ НА РИНКУ ЦІННИХ ПАПЕРІВ: 1. Брокерська діяльність - укладення торговцем цінними

- 52. ПРОФЕСІЙНА ДІЯЛЬНІСТЬ НА РИНКУ ЦІННИХ ПАПЕРІВ, ЩО ПІДЛЯГАЄ ЛІЦЕНЗУВАННЮ

- 54. Скачать презентацию

ТЕМА 3. ОБ’ЄКТИ КОРПОРАТИВНОГО УПРАВЛІННЯ

3.1. Базові принципи формування корпоративних структур управління.

ТЕМА 3. ОБ’ЄКТИ КОРПОРАТИВНОГО УПРАВЛІННЯ

3.1. Базові принципи формування корпоративних структур управління.

Петленко, Юлія Володимирівна.

Інституційний аналіз фінансів вертикально-інтегрованих структур в Україні / Ю.

Петленко, Юлія Володимирівна.

Інституційний аналіз фінансів вертикально-інтегрованих структур в Україні / Ю.

http://www.spfu.gov.ua/spfu.admin.com.ua/Lists/SPFUReportsMFIListInstance/Attachments/106/Zvit%202014.pdf

http://www.spfu.gov.ua/spfu.admin.com.ua/Lists/SPFUReportsMFIListInstance/Attachments/106/Zvit%202014.pdf

ВИДИ ГОСПОДАРСЬКИХ ТОВАРИСТВ ЯК ОРГАНІЗАЦІЙНО-ПРАВОВИХ ФОРМ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

ВИДИ ГОСПОДАРСЬКИХ ТОВАРИСТВ ЯК ОРГАНІЗАЦІЙНО-ПРАВОВИХ ФОРМ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

За статистичними даними, наразі (2014) в Україні зареєстровано 24610 акціонерних товариств,

За статистичними даними, наразі (2014) в Україні зареєстровано 24610 акціонерних товариств,

3.2. СТВОРЕННЯ ТА ФУНКЦІОНУВАННЯ ПУБЛІЧНИХ ТА ПРИВАТНИХ АКЦІОНЕРНИХ ТОВАРИСТВ.

Акціонерне товариство

3.2. СТВОРЕННЯ ТА ФУНКЦІОНУВАННЯ ПУБЛІЧНИХ ТА ПРИВАТНИХ АКЦІОНЕРНИХ ТОВАРИСТВ.

Акціонерне товариство

ПРАВА АКЦІОНЕРІВ ЗГІДНО ПРАВОВОГО СТАТУСУ АКЦІОНЕРНОГО ТОВАРИСТВА

ПРАВА АКЦІОНЕРІВ ЗГІДНО ПРАВОВОГО СТАТУСУ АКЦІОНЕРНОГО ТОВАРИСТВА

АКЦІОНЕРНЕ ТОВАРИСТВО

може бути створене шляхом заснування або злиття, поділу, виділу

АКЦІОНЕРНЕ ТОВАРИСТВО

може бути створене шляхом заснування або злиття, поділу, виділу

ПОРІВНЯЛЬНИЙ АНАЛІЗ ОСНОВНИХ ВИМОГ ДО ПУБЛІЧНИХ І ПРИВАТНИХ АТ

ПОРІВНЯЛЬНИЙ АНАЛІЗ ОСНОВНИХ ВИМОГ ДО ПУБЛІЧНИХ І ПРИВАТНИХ АТ

ЗАКОН УКРАЇНИ «ПРО АТ» ВИЗНАЧАЄ НАСТУПНІ ОСОБЛИВОСТІ:

акції товариства посвідчує корпоративні права

ЗАКОН УКРАЇНИ «ПРО АТ» ВИЗНАЧАЄ НАСТУПНІ ОСОБЛИВОСТІ:

акції товариства посвідчує корпоративні права

ЕМІТЕНТ

– держава в особі уповноважених нею органів державної влади, органи

ЕМІТЕНТ

– держава в особі уповноважених нею органів державної влади, органи

ПРИЗНАЧЕННЯ ОКРЕМИХ ТИПІВ РОЗМІЩЕННЯ АКЦІЙ

ПРИЗНАЧЕННЯ ОКРЕМИХ ТИПІВ РОЗМІЩЕННЯ АКЦІЙ

IPO (INITIAL PUBLIC OFFERING)

У розвинених країнах первинне публічне розміщення акцій

IPO (INITIAL PUBLIC OFFERING)

У розвинених країнах первинне публічне розміщення акцій

ПЕРЕВАГИ ТА НЕДОЛІКИ ЗАЛУЧЕННЯ АКЦІОНЕРНОГО КАПІТАЛУ ШЛЯХОМ IPO

ПЕРЕВАГИ ТА НЕДОЛІКИ ЗАЛУЧЕННЯ АКЦІОНЕРНОГО КАПІТАЛУ ШЛЯХОМ IPO

ПСИХОЛОГІЯ ФІНАНСОВОГО РИНКУ

Концепція раціонального покупця — інвестора показує, як фінансові менеджери

ПСИХОЛОГІЯ ФІНАНСОВОГО РИНКУ

Концепція раціонального покупця — інвестора показує, як фінансові менеджери

ФАКТОРИ КРИЗ НА ФІНАНСОВИХ РИНКАХ

ФАКТОРИ КРИЗ НА ФІНАНСОВИХ РИНКАХ

ФІНАНСОВІ КРИЗИ ТА ЇХ ПРИЧИНИ

Фінансові кризи містять елемент психологічних аномалій прийняття

ФІНАНСОВІ КРИЗИ ТА ЇХ ПРИЧИНИ

Фінансові кризи містять елемент психологічних аномалій прийняття

СТАДНА ПОВЕДІНКА ТА ВИНИКНЕННЯ ФІНАНСОВИХ ПУЗИРІВ

СТАДНА ПОВЕДІНКА ТА ВИНИКНЕННЯ ФІНАНСОВИХ ПУЗИРІВ

ФЕНОМЕН СТАДНОЇ ПОВЕДІНКИ НА ФІНАНСОВИХ РИНКАХ І ВИНИКНЕННЯ ФІНАНСОВИХ БУЛЬБАШОК

ФЕНОМЕН СТАДНОЇ ПОВЕДІНКИ НА ФІНАНСОВИХ РИНКАХ І ВИНИКНЕННЯ ФІНАНСОВИХ БУЛЬБАШОК

«ЛЮДИ БОЖЕВОЛІЮТЬ НАТОВПАМИ, А ПОВЕРТАЮТЬСЯ ДО ЗДОРОВОГО ГЛУЗДУ ПОВІЛЬНО Й ПО

«ЛЮДИ БОЖЕВОЛІЮТЬ НАТОВПАМИ, А ПОВЕРТАЮТЬСЯ ДО ЗДОРОВОГО ГЛУЗДУ ПОВІЛЬНО Й ПО

ПРИЧИНИ ВИНИКНЕННЯ ФІНАНСОВИХ БУЛЬБАШОК

Досліджуючи причини виникнення фінансових пузирів, потрібно згадати про

ПРИЧИНИ ВИНИКНЕННЯ ФІНАНСОВИХ БУЛЬБАШОК

Досліджуючи причини виникнення фінансових пузирів, потрібно згадати про

Американський економіст Р. Шиллер визначає наступні причини виникнення фінансових пузирів:

Стрімке зростання

Американський економіст Р. Шиллер визначає наступні причини виникнення фінансових пузирів:

Стрімке зростання

ВИДИ БУЛЬБАШОК

спекулятивна, раціональна, комісійна і внутрішня.

Спекулятивний або ринковий. Ринковий пузир відбувається

ВИДИ БУЛЬБАШОК

спекулятивна, раціональна, комісійна і внутрішня.

Спекулятивний або ринковий. Ринковий пузир відбувається

ПРИКЛАДИ НАЙБІЛЬШИХ БУЛЬБАШОК

◦Пузырь на цены луковиц тюльпанов в Нидерландах в 1636

ПРИКЛАДИ НАЙБІЛЬШИХ БУЛЬБАШОК

◦Пузырь на цены луковиц тюльпанов в Нидерландах в 1636

ІНВЕСТОРИ ТА ОЦІНЮВАННЯ АКТИВІВ

На фінансовому ринку діють два типи інвесторів. Перший

ІНВЕСТОРИ ТА ОЦІНЮВАННЯ АКТИВІВ

На фінансовому ринку діють два типи інвесторів. Перший

3.3. ДЕРЖАВНІ КОРПОРАТИВНІ ПРАВА ЯК ОБ’ЄКТ КОРПОРАТИВНОГО УПРАВЛІННЯ

Корпоративні права - права

3.3. ДЕРЖАВНІ КОРПОРАТИВНІ ПРАВА ЯК ОБ’ЄКТ КОРПОРАТИВНОГО УПРАВЛІННЯ

Корпоративні права - права

ОСНОВНІ НАПРЯМКИ УПРАВЛІННЯ ДЕРЖАВНИМИ КОРПОРАТИВНИМИ ПРАВАМИ

ОСНОВНІ НАПРЯМКИ УПРАВЛІННЯ ДЕРЖАВНИМИ КОРПОРАТИВНИМИ ПРАВАМИ

УПРАВЛІННЯ ОБ'ЄКТАМИ ДЕРЖАВНОЇ ВЛАСНОСТІ

Згідно Закону України «Про управління об'єктами державної власності»

УПРАВЛІННЯ ОБ'ЄКТАМИ ДЕРЖАВНОЇ ВЛАСНОСТІ

Згідно Закону України «Про управління об'єктами державної власності»

ОБ'ЄКТАМИ УПРАВЛІННЯ ДЕРЖАВНОЇ ВЛАСНОСТІ Є:

майно, яке передане казенним підприємствам в

ОБ'ЄКТАМИ УПРАВЛІННЯ ДЕРЖАВНОЇ ВЛАСНОСТІ Є:

майно, яке передане казенним підприємствам в

ШЛЯХИ СТВОРЕННЯ ДЕРЖАВНИХ АКЦІОНЕРНИХ КОМПАНІЙ

ШЛЯХИ СТВОРЕННЯ ДЕРЖАВНИХ АКЦІОНЕРНИХ КОМПАНІЙ

ДЕРЖАВНА ПОЛІТИКА ЩОДО УПРАВЛІННЯ ДКП

Особливості управління корпоративними правами згідно Закону України

ДЕРЖАВНА ПОЛІТИКА ЩОДО УПРАВЛІННЯ ДКП

Особливості управління корпоративними правами згідно Закону України

ЗАКОНОДАВЧИЙ ЗАХИСТ ДКП

Законодавство про управління об'єктами державної власності складається з цього

ЗАКОНОДАВЧИЙ ЗАХИСТ ДКП

Законодавство про управління об'єктами державної власності складається з цього

ОРГАНИ ВИКОНАВЧОЇ ВЛАДИ ТА ПРЕДСТАВНИКИ ОРГАНІВ ВИКОНАВЧОЇ ВЛАДИ, УПОВНОВАЖЕНІ З УПРАВЛІННЯ

ОРГАНИ ВИКОНАВЧОЇ ВЛАДИ ТА ПРЕДСТАВНИКИ ОРГАНІВ ВИКОНАВЧОЇ ВЛАДИ, УПОВНОВАЖЕНІ З УПРАВЛІННЯ

3.4. ДІЯЛЬНІСТЬ ДЕПОЗИТАРНОЇ СИСТЕМИ УКРАЇНИ ЩОДО ВЕДЕННЯ ОБЛІКУ ЦІННИХ ПАПЕРІВ І

3.4. ДІЯЛЬНІСТЬ ДЕПОЗИТАРНОЇ СИСТЕМИ УКРАЇНИ ЩОДО ВЕДЕННЯ ОБЛІКУ ЦІННИХ ПАПЕРІВ І

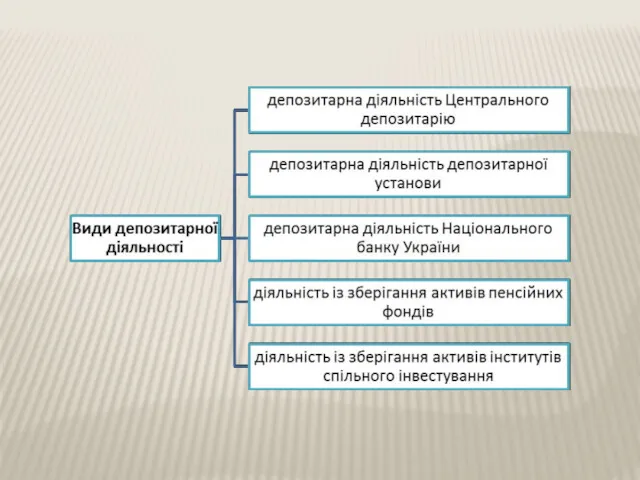

ДЕПОЗИТАРНА СИСТЕМА УКРАЇНИ

- сукупність учасників депозитарної системи та правовідносин між

ДЕПОЗИТАРНА СИСТЕМА УКРАЇНИ

- сукупність учасників депозитарної системи та правовідносин між

ОСОБЛИВОСТІ ЗДІЙСНЕННЯ ДЕПОЗИТАРНОЇ ДІЯЛЬНОСТІ У ЗВ’ЯЗКУ ІЗ ПРОВЕДЕННЯМ АТО

У зв'язку із

ОСОБЛИВОСТІ ЗДІЙСНЕННЯ ДЕПОЗИТАРНОЇ ДІЯЛЬНОСТІ У ЗВ’ЯЗКУ ІЗ ПРОВЕДЕННЯМ АТО

У зв'язку із

ВІДПОВІДНО ДО РІШЕННЯ:

1. Встановлено обов’язок депозитарних установ, що здійснюють провадження професійної

ВІДПОВІДНО ДО РІШЕННЯ:

1. Встановлено обов’язок депозитарних установ, що здійснюють провадження професійної

2. Рекомендовано ДУ протягом 5 робочих днів з дня набрання чинності

2. Рекомендовано ДУ протягом 5 робочих днів з дня набрання чинності

3. Якщо ДУ вчинила дії, передбачені:

абзацом другим підпункту 2 пункту 1

3. Якщо ДУ вчинила дії, передбачені:

абзацом другим підпункту 2 пункту 1

4. Центральний депозитарій зобов’язаний:

з дня приймання від ДУ баз даних депозитарного

4. Центральний депозитарій зобов’язаний:

з дня приймання від ДУ баз даних депозитарного

5. З дня отримання депозитарними установами від Центрального депозитарію цінних паперів

5. З дня отримання депозитарними установами від Центрального депозитарію цінних паперів

ФІНАНСОВІ ПОСЕРЕДНИКИ ТА ЇХ ФУНКЦІЇ

Фінансові посередники характеризуються як компанії,

що надають своїм

ФІНАНСОВІ ПОСЕРЕДНИКИ ТА ЇХ ФУНКЦІЇ

Фінансові посередники характеризуються як компанії,

що надають своїм

КЛАСИФІКАЦІЯ ФІНАНСОВИХ ПОСЕРЕДНИКІВ

КЛАСИФІКАЦІЯ ФІНАНСОВИХ ПОСЕРЕДНИКІВ

НАЙБАГАТШИМ НА ПОСЕРЕДНИКІВ Є РИНОК ЦІННИХ ПАПЕРІВ, НА ЯКОМУ ФІНАНСОВИХ ПОСЕРЕДНИКІВ

НАЙБАГАТШИМ НА ПОСЕРЕДНИКІВ Є РИНОК ЦІННИХ ПАПЕРІВ, НА ЯКОМУ ФІНАНСОВИХ ПОСЕРЕДНИКІВ

ЛІЦЕНЗУВАННЮ ПІДЛЯГАЮТЬ НАСТУПНІ ВИДИ ДІЯЛЬНОСТІ НА РИНКУ ЦІННИХ ПАПЕРІВ:

1. Брокерська діяльність

ЛІЦЕНЗУВАННЮ ПІДЛЯГАЮТЬ НАСТУПНІ ВИДИ ДІЯЛЬНОСТІ НА РИНКУ ЦІННИХ ПАПЕРІВ:

1. Брокерська діяльність

ПРОФЕСІЙНА ДІЯЛЬНІСТЬ НА РИНКУ ЦІННИХ ПАПЕРІВ, ЩО ПІДЛЯГАЄ

ЛІЦЕНЗУВАННЮ

ПРОФЕСІЙНА ДІЯЛЬНІСТЬ НА РИНКУ ЦІННИХ ПАПЕРІВ, ЩО ПІДЛЯГАЄ

ЛІЦЕНЗУВАННЮ

Совершенствование методов оценки сотрудников государственного учреждения

Совершенствование методов оценки сотрудников государственного учреждения Конфликты и социальная напряженность в коллективе

Конфликты и социальная напряженность в коллективе Национальные модели управления

Национальные модели управления Управление персоналом проекта

Управление персоналом проекта Логика бизнеса для новичка

Логика бизнеса для новичка Понятие и сущность самоменеджмента, его значение в деятельности менеджера

Понятие и сущность самоменеджмента, его значение в деятельности менеджера Система ключевых показателей эффективности (KPI) – инструмент управления бизнесом

Система ключевых показателей эффективности (KPI) – инструмент управления бизнесом Разработка инструментов стратегических изменений системы управления муниципальным образованием

Разработка инструментов стратегических изменений системы управления муниципальным образованием Анализ и оценка техногенного риска. (Лекция 7)

Анализ и оценка техногенного риска. (Лекция 7) Введение в менеджмент и инновации высоких технологий

Введение в менеджмент и инновации высоких технологий Тренды в оценке персонала

Тренды в оценке персонала Кәсіпорындағы персоналды ұйымдастыру және басқару

Кәсіпорындағы персоналды ұйымдастыру және басқару Статистические методы обеспечения качества. Сбор информации. Статистические ряды. Расслоение данных

Статистические методы обеспечения качества. Сбор информации. Статистические ряды. Расслоение данных The Role of Financial Management

The Role of Financial Management Организационное развитие и бизнес-планирование

Организационное развитие и бизнес-планирование Оцінювання персоналу, мотивація та стимулювання персоналу

Оцінювання персоналу, мотивація та стимулювання персоналу ФАС - оценка результативности профессиональной деятельности сотрудников

ФАС - оценка результативности профессиональной деятельности сотрудников Деятельность руководителя по управлению карьерой работников

Деятельность руководителя по управлению карьерой работников Стили руководства. Лекция 7

Стили руководства. Лекция 7 Групповая динамика и руководство. Лекция 8

Групповая динамика и руководство. Лекция 8 Документооборот и его этапы

Документооборот и его этапы Совершенствование организации перевозок щебня из карьера Ульяновский потребителям Феодосии, Керчи

Совершенствование организации перевозок щебня из карьера Ульяновский потребителям Феодосии, Керчи Статистическое управление процессами

Статистическое управление процессами Лидер и его команда

Лидер и его команда Памятка новичка ПАО Казаньоргсинтез

Памятка новичка ПАО Казаньоргсинтез Recruitment technologies in scientific organizations

Recruitment technologies in scientific organizations Свод знаний по управлению проектами. PMBOK – Project Management Body of Knowledge

Свод знаний по управлению проектами. PMBOK – Project Management Body of Knowledge Развитие производственных систем. Система организации рабочего места 5S

Развитие производственных систем. Система организации рабочего места 5S