- Эффект и эффективность реализации проекта. (Тема 2)

Содержание

- 2. 1. Эффекты и индикаторы успешности проекта Эффект характеризует абсолютный результат реализации проекта. Эффективность определяется способностью проекта

- 3. Размер эффекта от реализации проекта непосредственно определяется его ожидаемой эффективностью, проявляющейся: — в продуктовом аспекте (улучшение

- 4. В соответствии с общим подходом оценка эффективности инновационного проекта основана на сопоставлении связанных с ним результатов

- 6. Макроэкономическая эффективность характеризует влияние проекта на национальную и региональную экономику. Она может выражаться такими показателями, как

- 7. 2. Оценка экономической эффективности проекта Основным требованием при оценке эффективности проекта является учет разновременности затрат и

- 8. 3. Методы оценки эффективности инвестиционных проектов Инвестиции – это вложения средств в объекты предпринимательской деятельности с

- 9. Текущая (современная, приведенная) стоимость денежных средств (present value — PV) означает сегодняшнюю стоимость сумм, которые будут

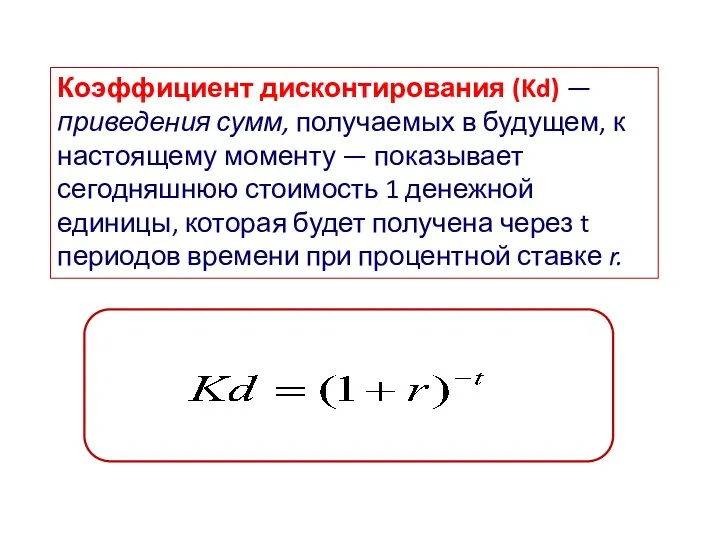

- 10. Коэффициент дисконтирования (Kd) — приведения сумм, получаемых в будущем, к настоящему моменту — показывает сегодняшнюю стоимость

- 11. Учет эффекта дисконтирования позволяет сделать два основных вывода о современной стоимости сумм, получаемых по прошествии определенного

- 12. Учетная ставка процента и уровень ожидаемой прибыли от инвестиционной деятельности зависят от темпов инфляции. Коэффициент дисконтирования

- 13. Где r — расчетная (реальная) процентная ставка; R — рыночная (номинальная) ставка процента; I — темпы

- 14. Источники инвестиций собственные средства предприятия (прибыль, амортизационный фонд, страховка) Привлеченные средства (средства от продажи ценных бумаг)

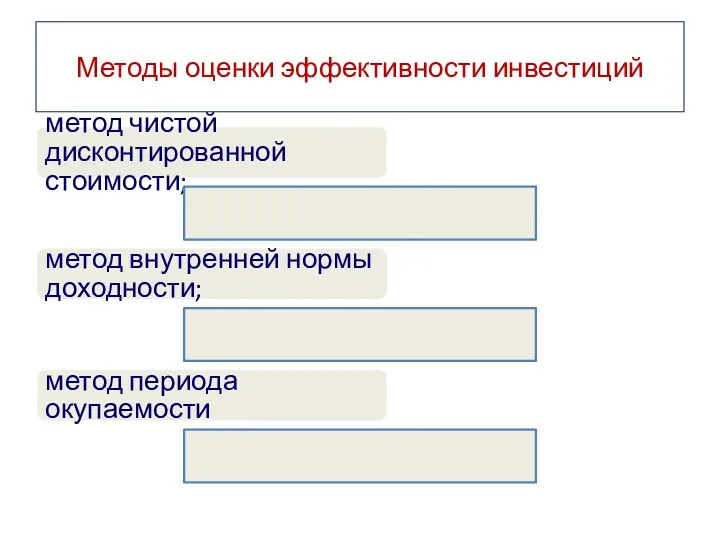

- 15. Методы оценки эффективности инвестиций метод чистой дисконтированной стоимости; метод внутренней нормы доходности; метод периода окупаемости

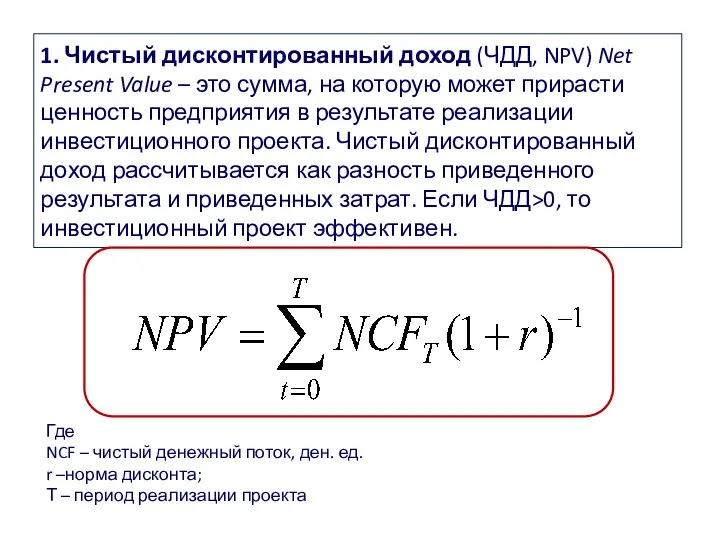

- 16. 1. Чистый дисконтированный доход (ЧДД, NPV) Net Present Value – это сумма, на которую может прирасти

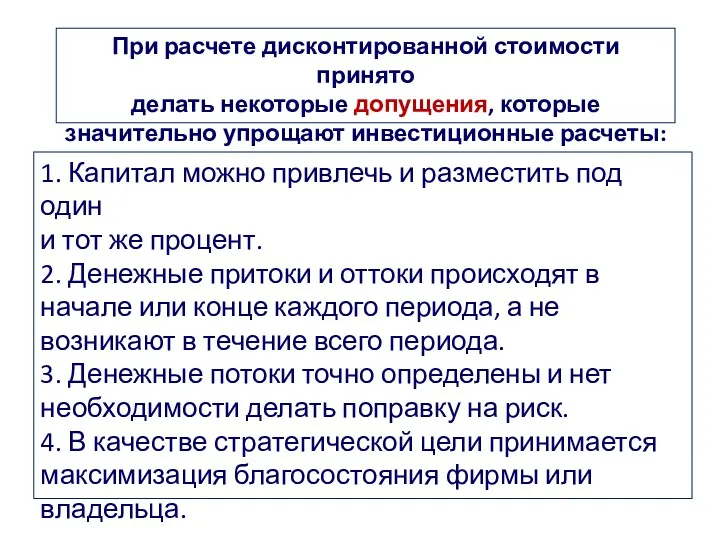

- 17. При расчете дисконтированной стоимости принято делать некоторые допущения, которые значительно упрощают инвестиционные расчеты: 1. Капитал можно

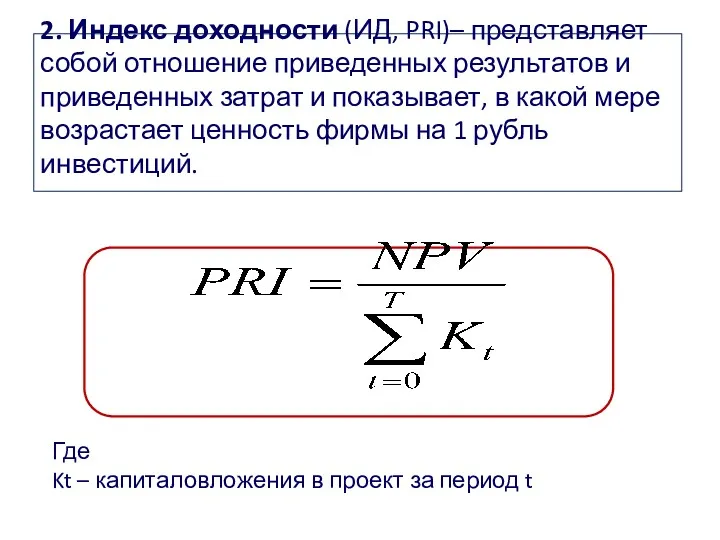

- 18. 2. Индекс доходности (ИД, PRI)– представляет собой отношение приведенных результатов и приведенных затрат и показывает, в

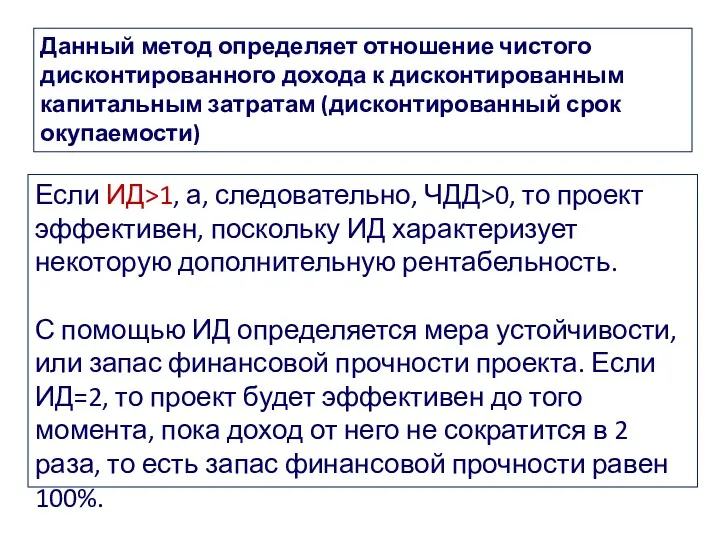

- 19. Данный метод определяет отношение чистого дисконтированного дохода к дисконтированным капитальным затратам (дисконтированный срок окупаемости) Если ИД>1,

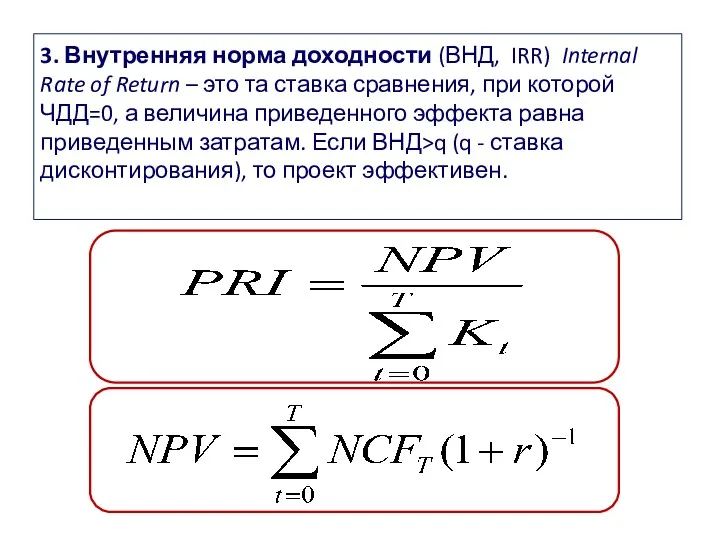

- 20. 3. Внутренняя норма доходности (ВНД, IRR) Internal Rate of Return – это та ставка сравнения, при

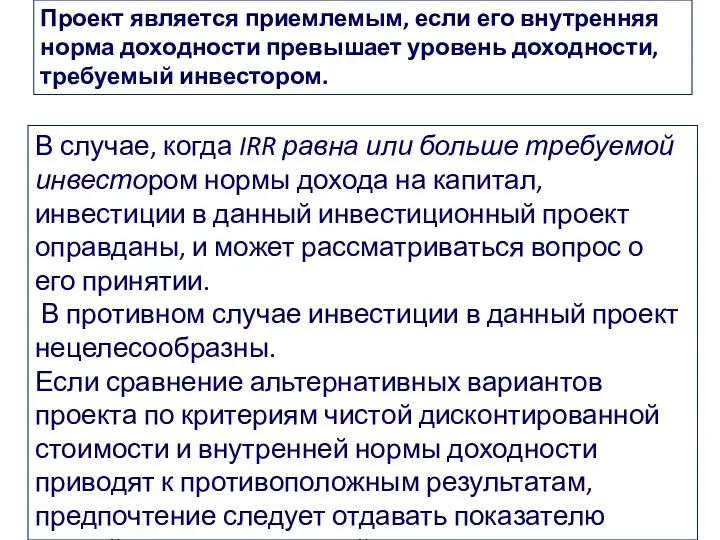

- 21. Проект является приемлемым, если его внутренняя норма доходности превышает уровень доходности, требуемый инвестором. В случае, когда

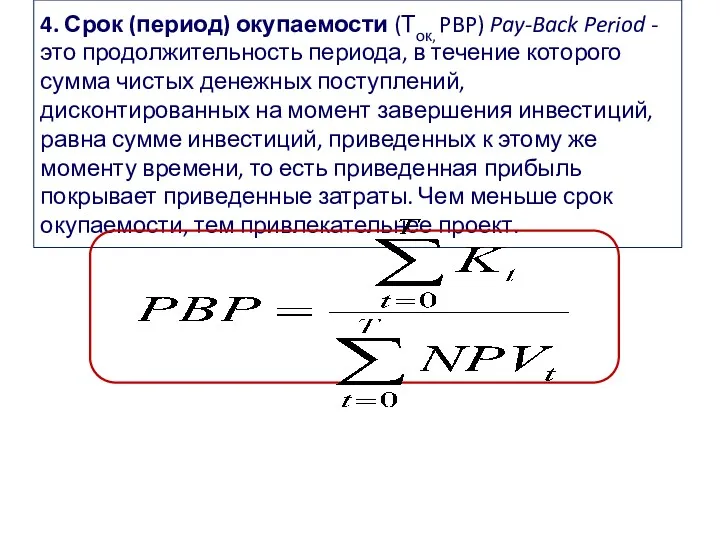

- 22. 4. Срок (период) окупаемости (Ток, PBP) Pay-Back Period - это продолжительность периода, в течение которого сумма

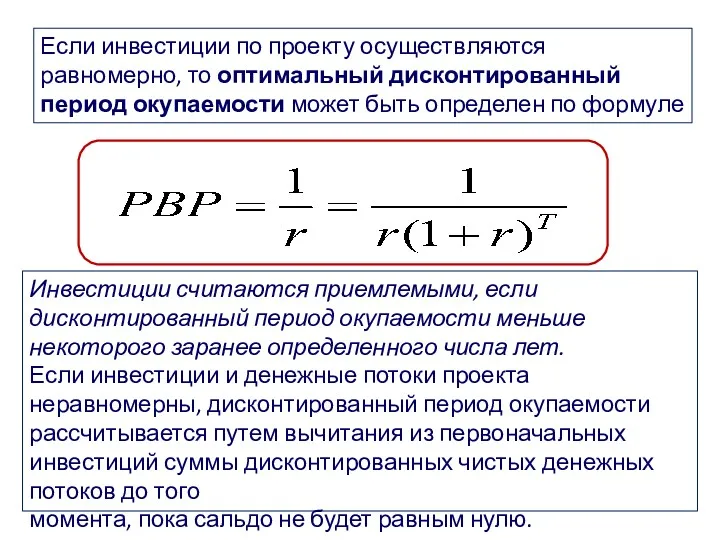

- 23. Если инвестиции по проекту осуществляются равномерно, то оптимальный дисконтированный период окупаемости может быть определен по формуле

- 25. Скачать презентацию

1. Эффекты и индикаторы успешности проекта

Эффект характеризует абсолютный результат реализации проекта.

1. Эффекты и индикаторы успешности проекта

Эффект характеризует абсолютный результат реализации проекта.

Размер эффекта от реализации проекта непосредственно определяется его ожидаемой эффективностью, проявляющейся:

—

Размер эффекта от реализации проекта непосредственно определяется его ожидаемой эффективностью, проявляющейся:

—

В соответствии с общим подходом оценка эффективности инновационного проекта основана на

В соответствии с общим подходом оценка эффективности инновационного проекта основана на

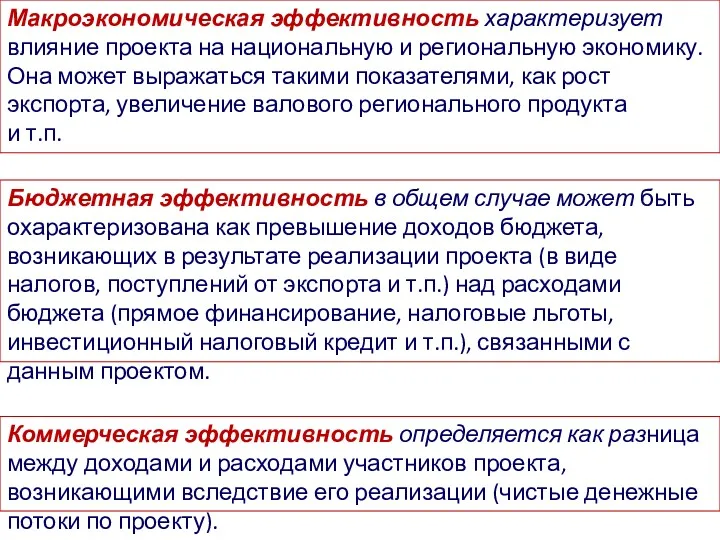

Макроэкономическая эффективность характеризует влияние проекта на национальную и региональную экономику. Она

Макроэкономическая эффективность характеризует влияние проекта на национальную и региональную экономику. Она

2. Оценка экономической эффективности проекта

Основным требованием при оценке эффективности проекта является

2. Оценка экономической эффективности проекта

Основным требованием при оценке эффективности проекта является

3. Методы оценки эффективности инвестиционных проектов

Инвестиции – это вложения средств в

3. Методы оценки эффективности инвестиционных проектов

Инвестиции – это вложения средств в

Текущая (современная, приведенная) стоимость денежных средств (present value — PV) означает

Текущая (современная, приведенная) стоимость денежных средств (present value — PV) означает

Коэффициент дисконтирования (Kd) — приведения сумм, получаемых в будущем, к настоящему

Коэффициент дисконтирования (Kd) — приведения сумм, получаемых в будущем, к настоящему

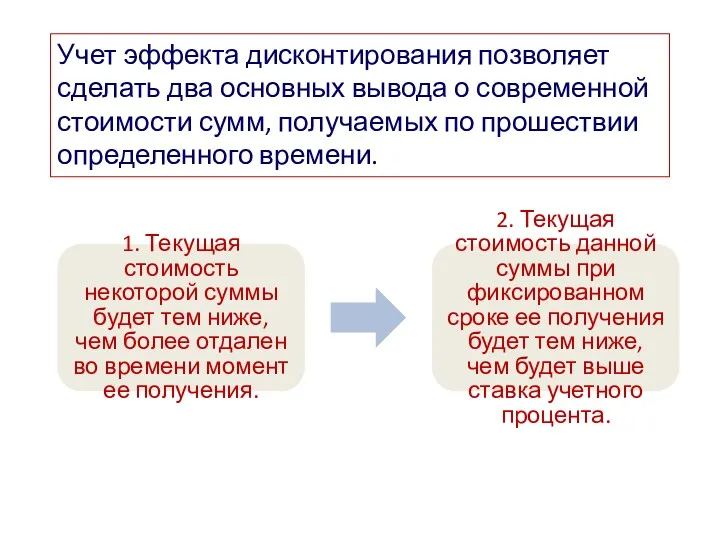

Учет эффекта дисконтирования позволяет сделать два основных вывода о современной стоимости

Учет эффекта дисконтирования позволяет сделать два основных вывода о современной стоимости

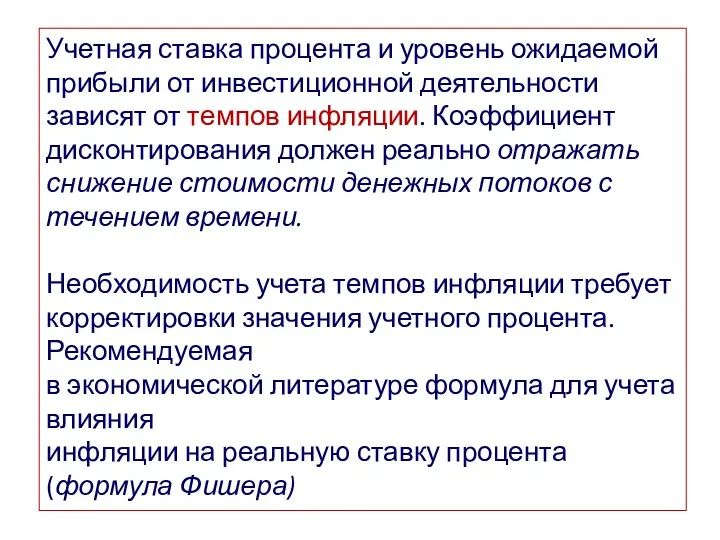

Учетная ставка процента и уровень ожидаемой прибыли от инвестиционной деятельности зависят

Учетная ставка процента и уровень ожидаемой прибыли от инвестиционной деятельности зависят

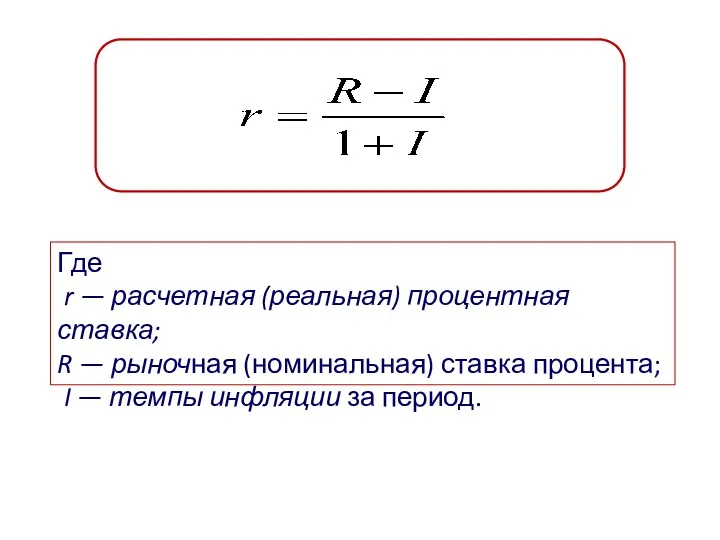

Где

r — расчетная (реальная) процентная ставка;

R — рыночная (номинальная)

Где

r — расчетная (реальная) процентная ставка;

R — рыночная (номинальная)

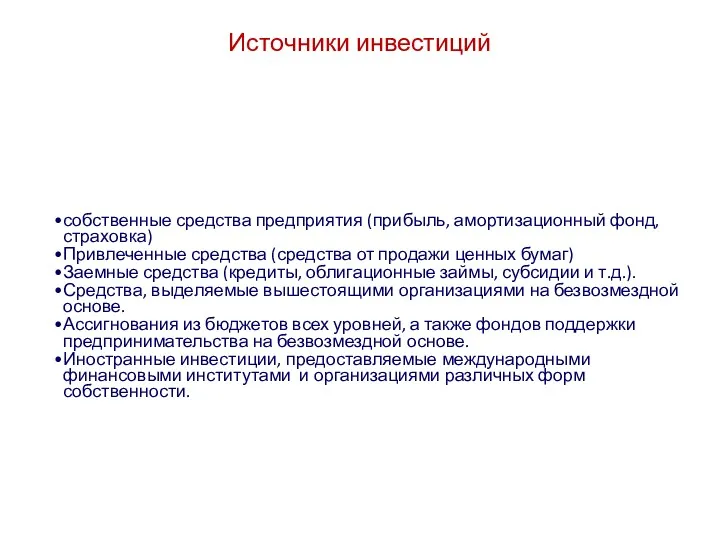

Источники инвестиций

собственные средства предприятия (прибыль, амортизационный фонд, страховка)

Привлеченные средства (средства от

Источники инвестиций

собственные средства предприятия (прибыль, амортизационный фонд, страховка)

Привлеченные средства (средства от

Методы оценки эффективности инвестиций

метод чистой дисконтированной стоимости;

метод внутренней нормы доходности;

метод периода

Методы оценки эффективности инвестиций

метод чистой дисконтированной стоимости;

метод внутренней нормы доходности;

метод периода

1. Чистый дисконтированный доход (ЧДД, NPV) Net Present Value – это

1. Чистый дисконтированный доход (ЧДД, NPV) Net Present Value – это

При расчете дисконтированной стоимости принято

делать некоторые допущения, которые значительно упрощают инвестиционные

При расчете дисконтированной стоимости принято

делать некоторые допущения, которые значительно упрощают инвестиционные

2. Индекс доходности (ИД, PRI)– представляет собой отношение приведенных результатов и

2. Индекс доходности (ИД, PRI)– представляет собой отношение приведенных результатов и

Данный метод определяет отношение чистого дисконтированного дохода к дисконтированным капитальным затратам

Данный метод определяет отношение чистого дисконтированного дохода к дисконтированным капитальным затратам

3. Внутренняя норма доходности (ВНД, IRR) Internal Rate of Return –

3. Внутренняя норма доходности (ВНД, IRR) Internal Rate of Return –

Проект является приемлемым, если его внутренняя

норма доходности превышает уровень доходности, требуемый

Проект является приемлемым, если его внутренняя

норма доходности превышает уровень доходности, требуемый

4. Срок (период) окупаемости (Ток, PBP) Pay-Back Period - это продолжительность

4. Срок (период) окупаемости (Ток, PBP) Pay-Back Period - это продолжительность

Если инвестиции по проекту осуществляются равномерно, то оптимальный дисконтированный период окупаемости

Если инвестиции по проекту осуществляются равномерно, то оптимальный дисконтированный период окупаемости

Система управління персоналом

Система управління персоналом Этика деловых отношений

Этика деловых отношений Стратегическое управление в образовании

Стратегическое управление в образовании Internal communication audit

Internal communication audit Эволюция управленческой мысли

Эволюция управленческой мысли Технико-экономическая характеристика транспортно-логистической цепи перевозки груза в контейнерах

Технико-экономическая характеристика транспортно-логистической цепи перевозки груза в контейнерах Program Management Office (PMO)

Program Management Office (PMO) Концепция организационной культуры

Концепция организационной культуры Структура организации

Структура организации Chapter 5. Foundations of business intelligence: databases and information management

Chapter 5. Foundations of business intelligence: databases and information management Основные функции менеджмента. Лекция 2

Основные функции менеджмента. Лекция 2 Управление проектами

Управление проектами Общие подходы к управлению программными проектами (лекция 1)

Общие подходы к управлению программными проектами (лекция 1) Fast food restaurant

Fast food restaurant Организация и методы нормирования труда

Организация и методы нормирования труда Информационная логистика. Информация и информационные потоки

Информационная логистика. Информация и информационные потоки Корпоративне управління

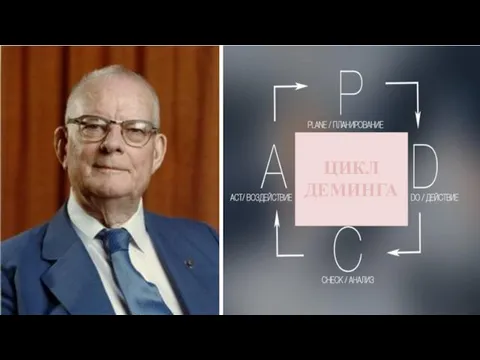

Корпоративне управління Цикл Деминга

Цикл Деминга Коммуникационный менеджмент в проекте

Коммуникационный менеджмент в проекте Обзор современного состояния теории управления

Обзор современного состояния теории управления Функції соціально-культурного менеджменту та методи управління

Функції соціально-культурного менеджменту та методи управління Концептуальні засади теорії стратегічного управління

Концептуальні засади теорії стратегічного управління Формирование системы кадрового резерва государственной службы

Формирование системы кадрового резерва государственной службы Анализ и моделирование управленческих процессов

Анализ и моделирование управленческих процессов Понятие стратегического менеджмента

Понятие стратегического менеджмента Теории управления персоналом

Теории управления персоналом Понятие и задачи защищенного документооборота

Понятие и задачи защищенного документооборота Менеджмент партнерства. Сущность, функции, формы, виды

Менеджмент партнерства. Сущность, функции, формы, виды