- Экономическое управление качеством

Содержание

- 2. Финансовые аспекты управления качеством в международных стандартах ИСО серии 9000 Формирование системы менеджмента качества на предприятии

- 3. Финансовые аспекты управления качеством в международных стандартах ИСО серии 9000 II. Метод калькуляции затрат на процессы

- 4. Экономический механизм управления затратами в СМК предприятия Затраты, связанные с качеством, возникают вследствие несоответствия фактических процессов

- 5. Экономический механизм управления затратами в СМК предприятия

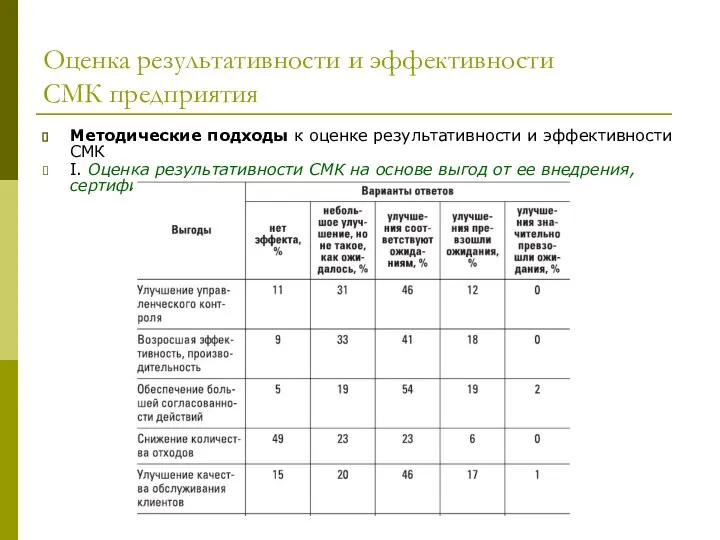

- 6. Оценка результативности и эффективности СМК предприятия Методические подходы к оценке результативности и эффективности СМК I. Оценка

- 7. Оценка результативности и эффективности СМК предприятия II. Определение экономической эффективности СМК на основе установления причинно-следственной связи

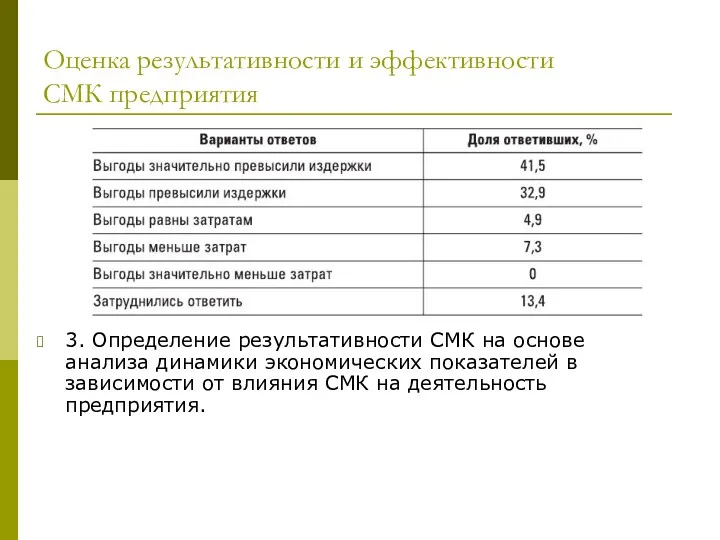

- 8. Оценка результативности и эффективности СМК предприятия 3. Определение результативности СМК на основе анализа динамики экономических показателей

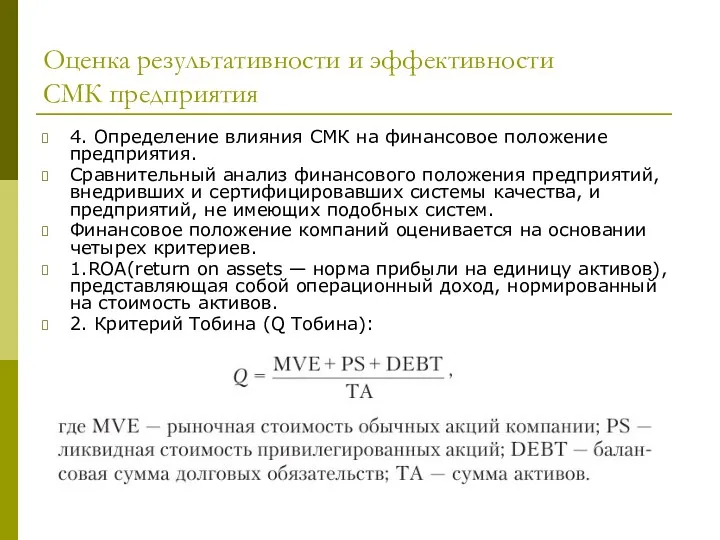

- 9. Оценка результативности и эффективности СМК предприятия 4. Определение влияния СМК на финансовое положение предприятия. Сравнительный анализ

- 11. Скачать презентацию

Финансовые аспекты управления качеством

в международных стандартах ИСО серии 9000

Формирование системы менеджмента

Финансовые аспекты управления качеством

в международных стандартах ИСО серии 9000

Формирование системы менеджмента

Финансовые аспекты управления качеством

в международных стандартах ИСО серии 9000

II. Метод калькуляции

Финансовые аспекты управления качеством

в международных стандартах ИСО серии 9000

II. Метод калькуляции

Экономический механизм управления затратами

в СМК предприятия

Затраты, связанные с качеством, возникают вследствие

Экономический механизм управления затратами

в СМК предприятия

Затраты, связанные с качеством, возникают вследствие

Экономический механизм управления затратами

в СМК предприятия

Экономический механизм управления затратами

в СМК предприятия

Оценка результативности и эффективности

СМК предприятия

Методические подходы к оценке результативности и эффективности

Оценка результативности и эффективности

СМК предприятия

Методические подходы к оценке результативности и эффективности

Оценка результативности и эффективности

СМК предприятия

II. Определение экономической эффективности СМК на основе

Оценка результативности и эффективности

СМК предприятия

II. Определение экономической эффективности СМК на основе

Оценка результативности и эффективности

СМК предприятия

3. Определение результативности СМК на основе анализа

Оценка результативности и эффективности

СМК предприятия

3. Определение результативности СМК на основе анализа

Оценка результативности и эффективности

СМК предприятия

4. Определение влияния СМК на финансовое положение

Оценка результативности и эффективности

СМК предприятия

4. Определение влияния СМК на финансовое положение

Эволюция развития менеджмента. Основные школы менеджмента. Представители и их заслуги

Эволюция развития менеджмента. Основные школы менеджмента. Представители и их заслуги Формирование и управление организационной культурой

Формирование и управление организационной культурой Зарубежный опыт управления персоналом

Зарубежный опыт управления персоналом Басқару жүйесінің элементтері, мақсаты мен әдістері

Басқару жүйесінің элементтері, мақсаты мен әдістері Денсаулық сақтаудағы менеджмент

Денсаулық сақтаудағы менеджмент Организация, как объект управления

Организация, как объект управления Информационное обеспечение коммерческой деятельности организации

Информационное обеспечение коммерческой деятельности организации Smart и KPI

Smart и KPI Стандарт ISO 10006. Система качества. Руководящие указания по управлению качеством в проектах. (Лекция 8)

Стандарт ISO 10006. Система качества. Руководящие указания по управлению качеством в проектах. (Лекция 8) Планирование производительности труда в организации

Планирование производительности труда в организации Zahtjevi za implementaciju lean i agilnog opskrbnog lanca

Zahtjevi za implementaciju lean i agilnog opskrbnog lanca Oriflame Cosmetics

Oriflame Cosmetics Управление группой и формирование команды

Управление группой и формирование команды Введение в организационное поведение, основные модели

Введение в организационное поведение, основные модели Lektsia_7_Planirovanie_proekta

Lektsia_7_Planirovanie_proekta Процессуальные теории мотивации

Процессуальные теории мотивации Управление стоимостью проекта

Управление стоимостью проекта Карьера в Сбере. Как попасть в Сбер и проявить себя

Карьера в Сбере. Как попасть в Сбер и проявить себя Організація роботи та шляхи удосконалення управління річковим басейном нижнього Дунаю за басейновим принципом

Організація роботи та шляхи удосконалення управління річковим басейном нижнього Дунаю за басейновим принципом Split Function.Дополнительные материалы при проведении обучения

Split Function.Дополнительные материалы при проведении обучения Методические основы управления проектами

Методические основы управления проектами Интегрированные системы менеджмента (ИСМ)

Интегрированные системы менеджмента (ИСМ) Sinif yönetiminin temel kavramlari ve özellikleri

Sinif yönetiminin temel kavramlari ve özellikleri Балансовые методы и макромоделирование в прогнозировании и стратегическом планировании организации. Трудовые ресурсы. (Лекция 5)

Балансовые методы и макромоделирование в прогнозировании и стратегическом планировании организации. Трудовые ресурсы. (Лекция 5) Методологические основы реализации современных подходов в проектном менеджменте

Методологические основы реализации современных подходов в проектном менеджменте Инновационный менеджмент

Инновационный менеджмент Основы организационного управления (менеджмента организации)

Основы организационного управления (менеджмента организации) Работа с инфоповодами (вопросы к викторине)

Работа с инфоповодами (вопросы к викторине)