- Информатизация контроллинга. (Тема 4)

Содержание

- 2. Цикл поддержания управленческих решений

- 3. Менеджмент, ИТ, контроллинг

- 4. Тема 4. ИНФОРМАТИЗАЦИЯ КОНТРОЛЛИНГА. 4.2. СОВРЕМЕННЫЕ ИНСТРУМЕНТЫ ПЛАНИРОВАНИЯ, РЕГУЛИРОВАНИЯ, КОНТРОЛЯ В СИСТЕМЕ КОНТРОЛЛИНГА (ИТ-СРЕДСТВА КОНТРОЛЛИНГА)

- 5. Недостатки функционального подхода к сбору информации Во-первых, эти базы данных отражают функциональный подход к деятельности организации,

- 6. Эффективное использование концепции контроллинга Возникающая необходимость автоматизации обработки информации обусловлена: большим объемом данных, которые должны быть

- 7. Направления ИТ для решения задач контроллинга системы, ориентированные на операционную обработку данных системы, ориентированные на анализ

- 8. Единое информационное пространство - совокупность методических, организационных, программных, технических и телекоммуникационных средств, обеспечивающих оперативный доступ к

- 9. Направления в рамках создания единого информационного пространства создание единой информационной базы большого числа удаленных друг от

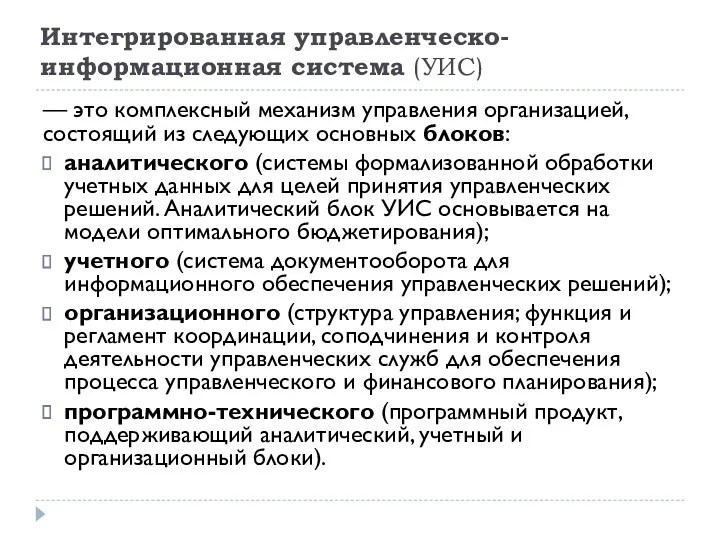

- 10. Интегрированная управленческо-информационная система (УИС) — это комплексный механизм управления организацией, состоящий из следующих основных блоков: аналитического

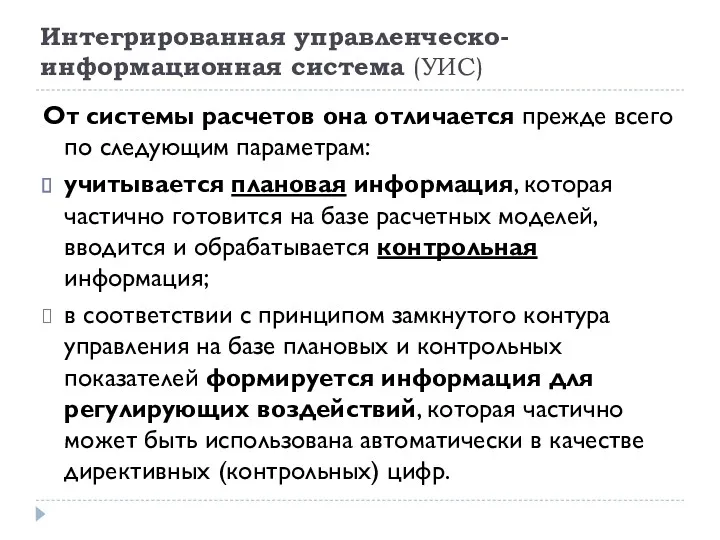

- 11. Интегрированная управленческо-информационная система (УИС) От системы расчетов она отличается прежде всего по следующим параметрам: учитывается плановая

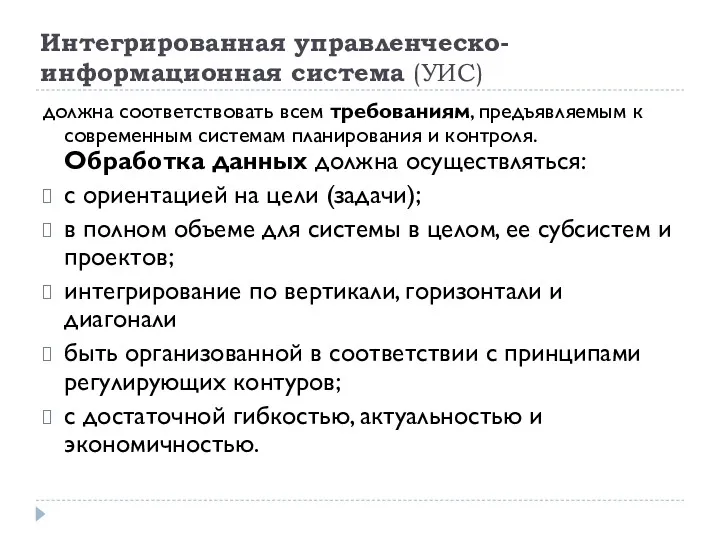

- 12. Интегрированная управленческо-информационная система (УИС) должна соответствовать всем требованиям, предъявляемым к современным системам планирования и контроля. Обработка

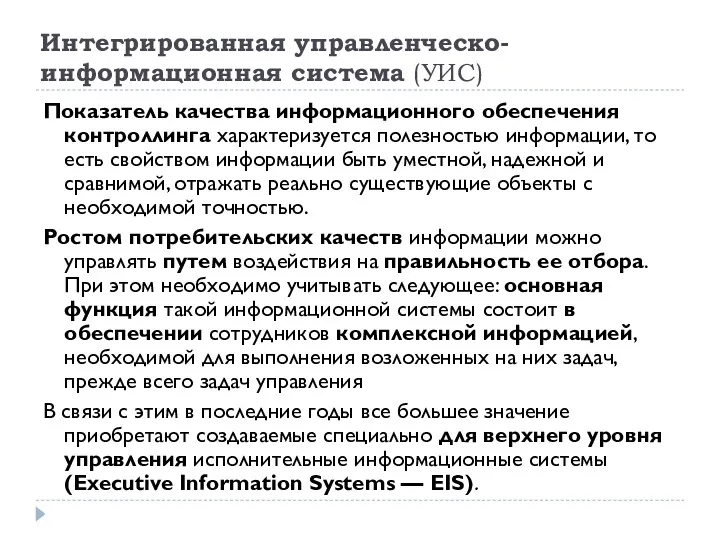

- 13. Интегрированная управленческо-информационная система (УИС) Показатель качества информационного обеспечения контроллинга характеризуется полезностью информации, то есть свойством информации

- 14. Исполнительные информационные системы (Executive Information Systems — EIS) - банки управленческих данных и моделей, структурированные в

- 15. Ошибочные предпосылки при проектировании УИС. Управляющим крайне необходимо получать больше релевантной информации. Если управляющие обеспечиваются нужной

- 16. Тема 4. ИНФОРМАТИЗАЦИЯ КОНТРОЛЛИНГА. 4.3. ИТ-СРЕДСТВА КОНТРОЛЛИНГА. Практические решения информатизации контроллинга.

- 17. Система R/3 SAP (R/3-System AC, Walldotf) Учет Логистика Персонал

- 18. Система R/3 -УЧЕТ SAP (R/3-System AC, Walldotf) ФИНАНСЫ Главная бухгалтерия Учет дебиторов Учет кредиторов Управление наличностью

- 19. Система R/3 - ЛОГИСТИКА SAP (R/3-System AC, Walldotf) Материальное хозяйство Планирование и регулирование производства Сбыт Управление

- 20. Система R/3 - ПЕРСОНАЛ SAP (R/3-System AC, Walldotf) Управление основными данными по персоналу Нормативы времени Оценка

- 21. Тритон - модули Baan (Triton-System Baan BV, Ede) Предприятие (подсистемы) Распределение продукции Финансы Сервис и установка

- 22. Тритон - Предприятие (подсистемы) Банки данных Инструменты ИС распределения продукции Финансовая ИС Сервисная ИС Проектная ИС

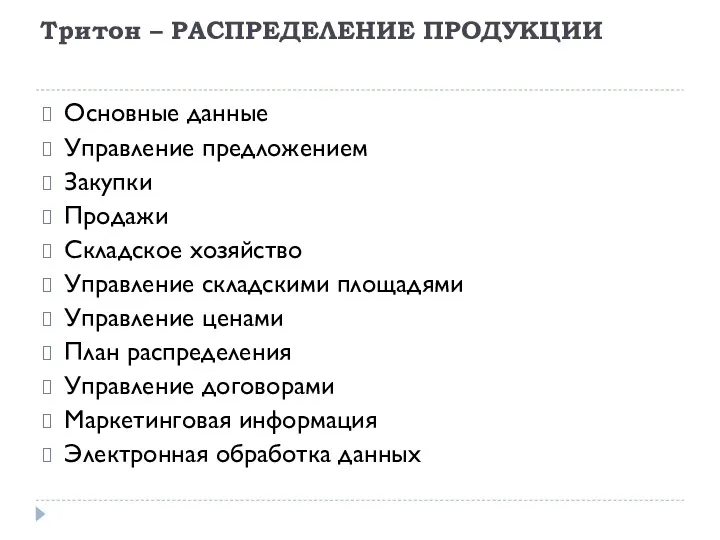

- 23. Тритон – РАСПРЕДЕЛЕНИЕ ПРОДУКЦИИ Основные данные Управление предложением Закупки Продажи Складское хозяйство Управление складскими площадями Управление

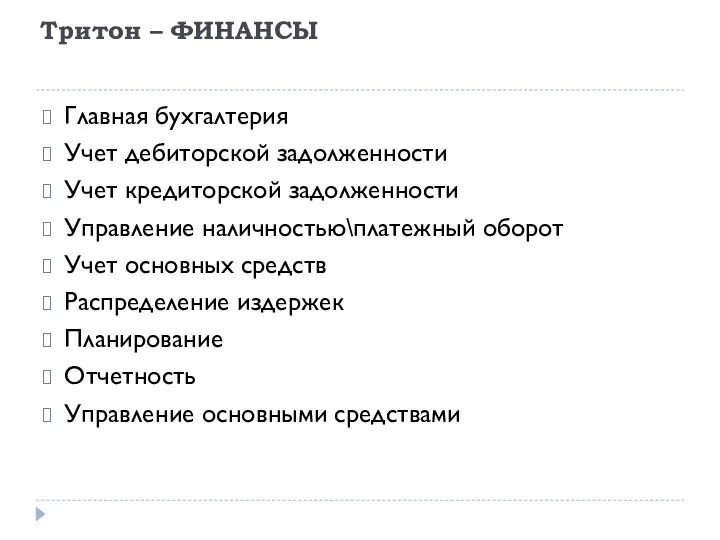

- 24. Тритон – ФИНАНСЫ Главная бухгалтерия Учет дебиторской задолженности Учет кредиторской задолженности Управление наличностью\платежный оборот Учет основных

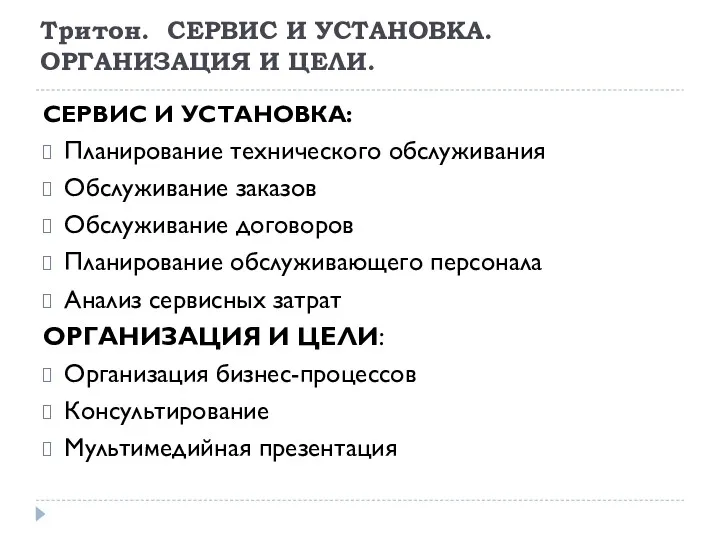

- 25. Тритон. СЕРВИС И УСТАНОВКА. ОРГАНИЗАЦИЯ И ЦЕЛИ. СЕРВИС И УСТАНОВКА: Планирование технического обслуживания Обслуживание заказов Обслуживание

- 26. Тритон – ПРОЕКТЫ Определение Планирование Калькуляция Бюджет Диспозиция Контроль за ходом проекта Результаты Финансирование Управление основными

- 27. Тритон – ПРОИЗВОДСТВО Управление основными данными Производственные основные данные Регулирование производства Управление сроками Управление проектами Конфигурирование

- 28. Тритон – ТРАНСПОРТИРОВКА И СКЛАДИРОВАНИЕ Управление основными данными Управление адресами Управление персоналом Сроки и платежи Управление

- 29. Сравнительная характеристика зарубежных и российских информационных систем поддержки контроллинга***

- 30. Тема 4. ИНФОРМАТИЗАЦИЯ КОНТРОЛЛИНГА. 4.3. ИТ-СРЕДСТВА КОНТРОЛЛИНГА. РЕИНЖИНИРИНГ.

- 31. Сущность реинжиниринга Информационное поле рассматривается как сложная бизнес-система, имеющая направления деятельности, иерархию целей, организационную структуру, текущее

- 32. Единое информационное пространство - совокупность методических, организационных, программных, технических и телекоммуникационных средств, обеспечивающих оперативный доступ к

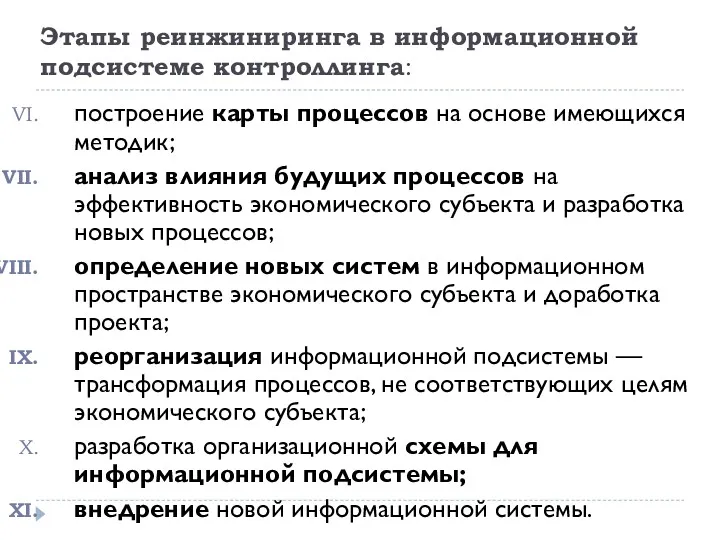

- 33. Этапы реинжиниринга в информационной подсистеме контроллинга: создание структуры, способной эффективно провести проект реинжиниринга; определение характеристик новых

- 34. Этапы реинжиниринга в информационной подсистеме контроллинга: построение карты процессов на основе имеющихся методик; анализ влияния будущих

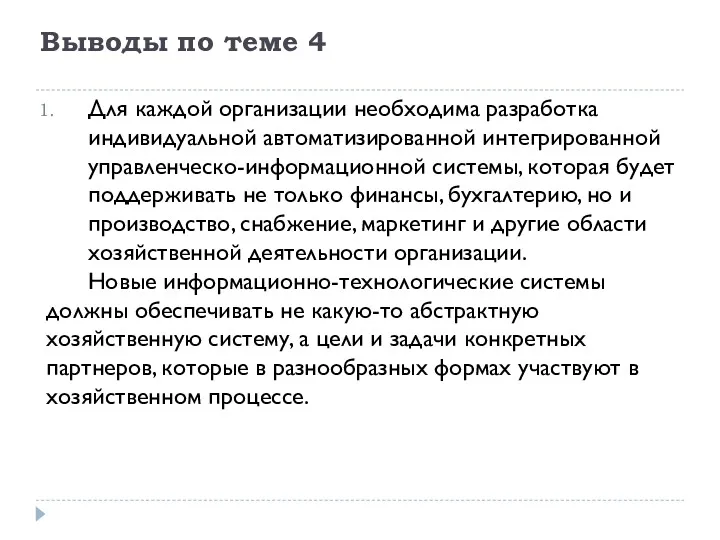

- 35. Выводы по теме 4 Для каждой организации необходима разработка индивидуальной автоматизированной интегрированной управленческо-информационной системы, которая будет

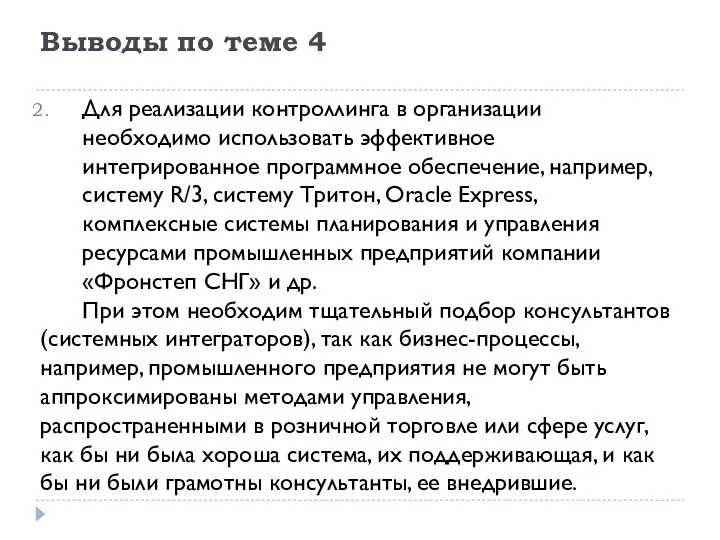

- 36. Выводы по теме 4 Для реализации контроллинга в организации необходимо использовать эффективное интегрированное программное обеспечение, например,

- 38. Скачать презентацию

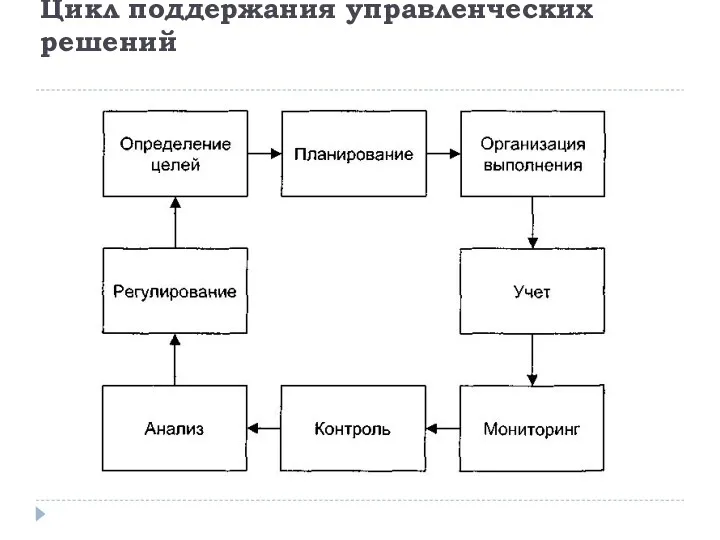

Цикл поддержания управленческих решений

Цикл поддержания управленческих решений

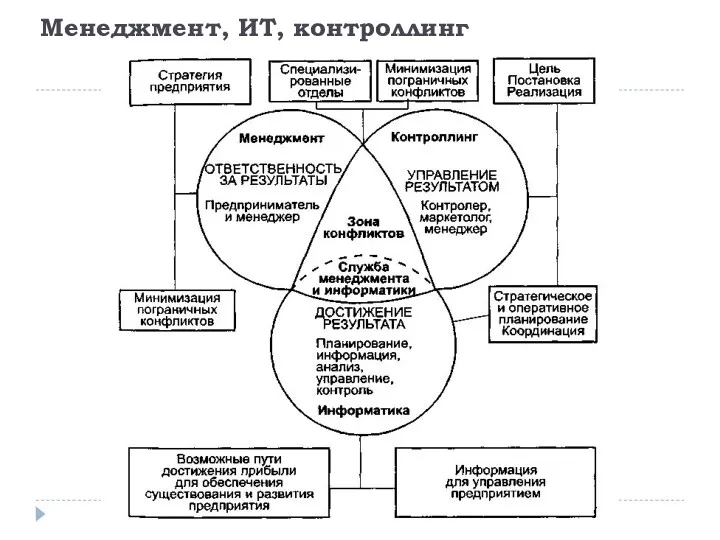

Менеджмент, ИТ, контроллинг

Менеджмент, ИТ, контроллинг

Тема 4. ИНФОРМАТИЗАЦИЯ КОНТРОЛЛИНГА.

4.2. СОВРЕМЕННЫЕ ИНСТРУМЕНТЫ ПЛАНИРОВАНИЯ, РЕГУЛИРОВАНИЯ, КОНТРОЛЯ В СИСТЕМЕ

Тема 4. ИНФОРМАТИЗАЦИЯ КОНТРОЛЛИНГА.

4.2. СОВРЕМЕННЫЕ ИНСТРУМЕНТЫ ПЛАНИРОВАНИЯ, РЕГУЛИРОВАНИЯ, КОНТРОЛЯ В СИСТЕМЕ

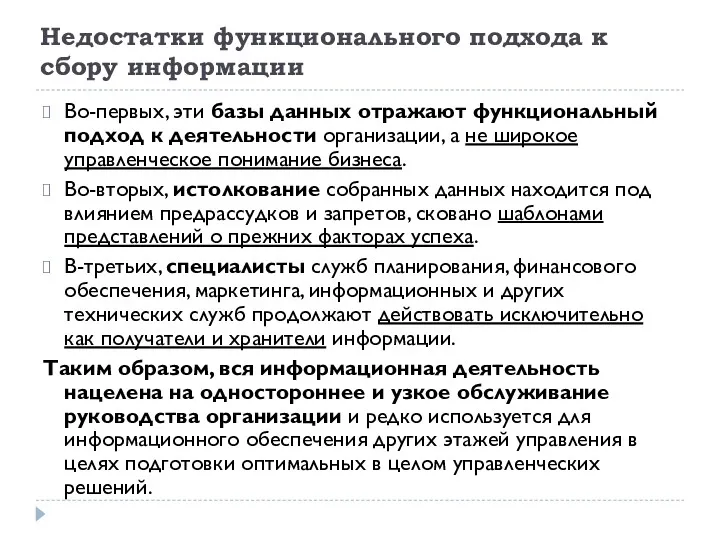

Недостатки функционального подхода к сбору информации

Во-первых, эти базы данных отражают функциональный

Недостатки функционального подхода к сбору информации

Во-первых, эти базы данных отражают функциональный

Эффективное использование концепции контроллинга

Возникающая необходимость автоматизации обработки информации обусловлена:

большим объемом

Эффективное использование концепции контроллинга

Возникающая необходимость автоматизации обработки информации обусловлена:

большим объемом

Направления ИТ для решения задач контроллинга

системы, ориентированные на операционную обработку данных

системы,

Направления ИТ для решения задач контроллинга

системы, ориентированные на операционную обработку данных

системы,

Единое информационное пространство

- совокупность методических, организационных, программных, технических и телекоммуникационных

Единое информационное пространство

- совокупность методических, организационных, программных, технических и телекоммуникационных

Направления в рамках создания единого информационного пространства

создание единой информационной базы большого

Направления в рамках создания единого информационного пространства

создание единой информационной базы большого

Интегрированная управленческо-информационная система (УИС)

— это комплексный механизм управления организацией, состоящий из

Интегрированная управленческо-информационная система (УИС)

— это комплексный механизм управления организацией, состоящий из

Интегрированная управленческо-информационная система (УИС)

От системы расчетов она отличается прежде всего по

Интегрированная управленческо-информационная система (УИС)

От системы расчетов она отличается прежде всего по

Интегрированная управленческо-информационная система (УИС)

должна соответствовать всем требованиям, предъявляемым к современным системам

Интегрированная управленческо-информационная система (УИС)

должна соответствовать всем требованиям, предъявляемым к современным системам

Интегрированная управленческо-информационная система (УИС)

Показатель качества информационного обеспечения контроллинга характеризуется полезностью информации,

Интегрированная управленческо-информационная система (УИС)

Показатель качества информационного обеспечения контроллинга характеризуется полезностью информации,

Исполнительные информационные системы (Executive Information Systems — EIS)

- банки управленческих данных

Исполнительные информационные системы (Executive Information Systems — EIS)

- банки управленческих данных

Ошибочные предпосылки при проектировании УИС.

Управляющим крайне необходимо получать больше релевантной информации.

Ошибочные предпосылки при проектировании УИС.

Управляющим крайне необходимо получать больше релевантной информации.

Тема 4. ИНФОРМАТИЗАЦИЯ КОНТРОЛЛИНГА.

4.3. ИТ-СРЕДСТВА КОНТРОЛЛИНГА. Практические решения информатизации контроллинга.

Тема 4. ИНФОРМАТИЗАЦИЯ КОНТРОЛЛИНГА.

4.3. ИТ-СРЕДСТВА КОНТРОЛЛИНГА. Практические решения информатизации контроллинга.

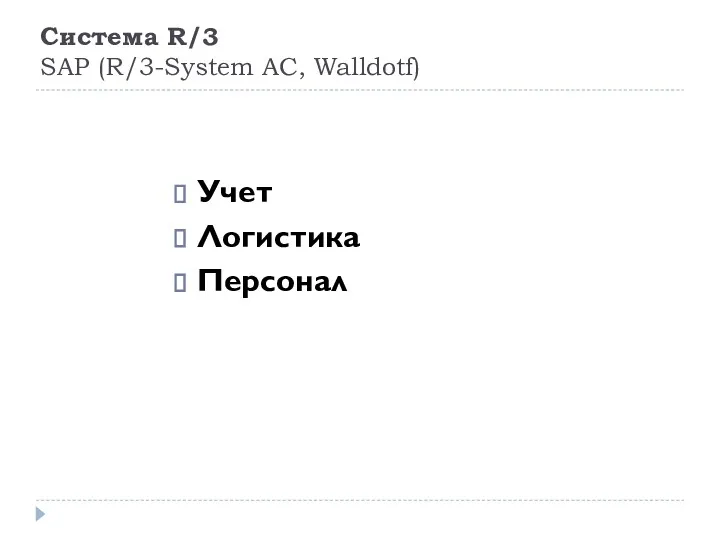

Система R/3

SAP (R/3-System AC, Walldotf)

Учет

Логистика

Персонал

Система R/3

SAP (R/3-System AC, Walldotf)

Учет

Логистика

Персонал

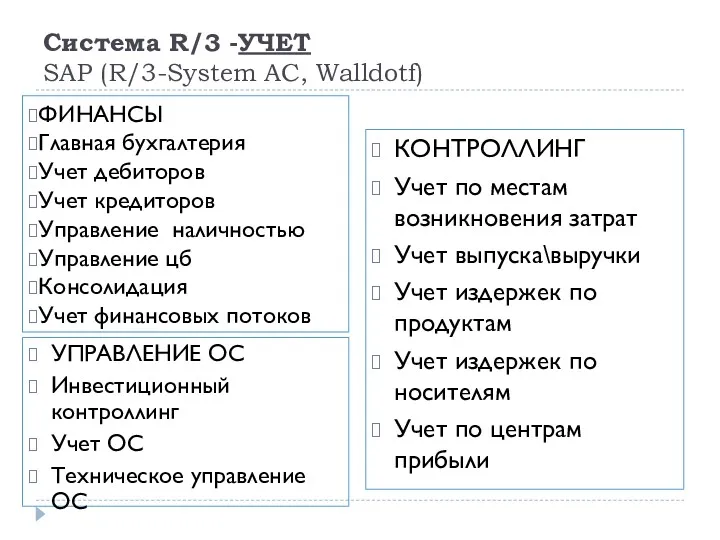

Система R/3 -УЧЕТ

SAP (R/3-System AC, Walldotf)

ФИНАНСЫ

Главная бухгалтерия

Учет дебиторов

Учет кредиторов

Управление наличностью

Управление

Система R/3 -УЧЕТ

SAP (R/3-System AC, Walldotf)

ФИНАНСЫ

Главная бухгалтерия

Учет дебиторов

Учет кредиторов

Управление наличностью

Управление

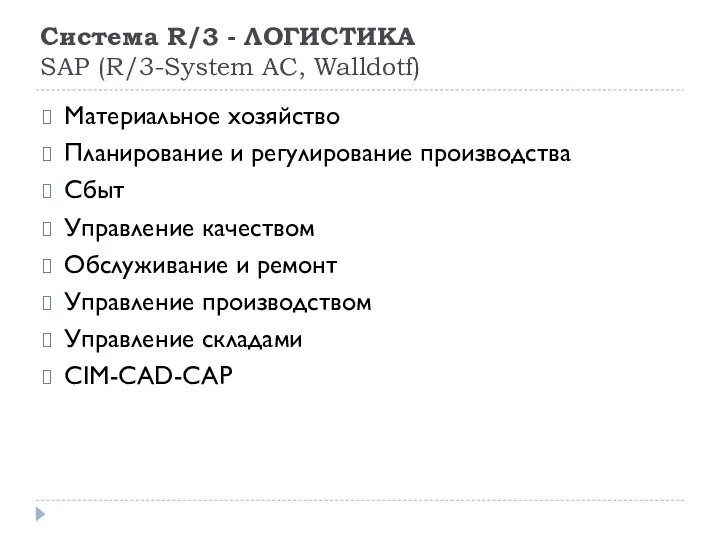

Система R/3 - ЛОГИСТИКА

SAP (R/3-System AC, Walldotf)

Материальное хозяйство

Планирование и регулирование

Система R/3 - ЛОГИСТИКА

SAP (R/3-System AC, Walldotf)

Материальное хозяйство

Планирование и регулирование

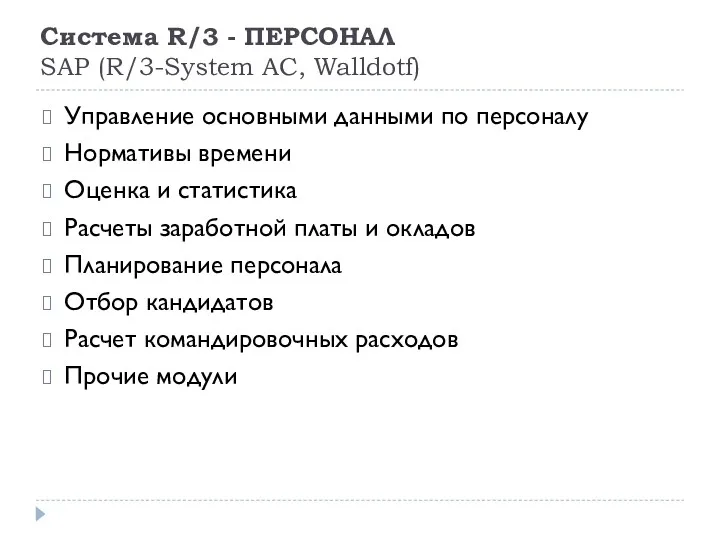

Система R/3 - ПЕРСОНАЛ

SAP (R/3-System AC, Walldotf)

Управление основными данными по

Система R/3 - ПЕРСОНАЛ

SAP (R/3-System AC, Walldotf)

Управление основными данными по

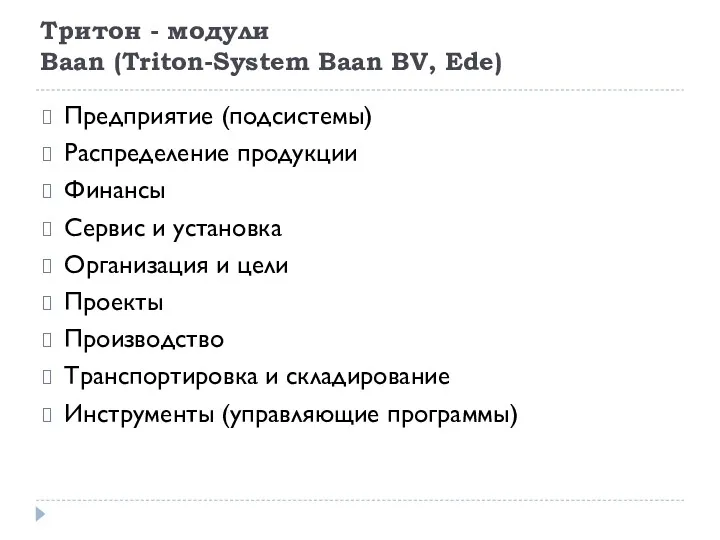

Тритон - модули

Baan (Triton-System Baan BV, Ede)

Предприятие (подсистемы)

Распределение продукции

Финансы

Сервис и

Тритон - модули

Baan (Triton-System Baan BV, Ede)

Предприятие (подсистемы)

Распределение продукции

Финансы

Сервис и

Тритон - Предприятие (подсистемы)

Банки данных

Инструменты

ИС распределения продукции

Финансовая ИС

Сервисная ИС

Проектная ИС

Производственная ИС

Транспортная

Тритон - Предприятие (подсистемы)

Банки данных

Инструменты

ИС распределения продукции

Финансовая ИС

Сервисная ИС

Проектная ИС

Производственная ИС

Транспортная

Тритон – РАСПРЕДЕЛЕНИЕ ПРОДУКЦИИ

Основные данные

Управление предложением

Закупки

Продажи

Складское хозяйство

Управление складскими площадями

Управление ценами

План распределения

Управление

Тритон – РАСПРЕДЕЛЕНИЕ ПРОДУКЦИИ

Основные данные

Управление предложением

Закупки

Продажи

Складское хозяйство

Управление складскими площадями

Управление ценами

План распределения

Управление

Тритон – ФИНАНСЫ

Главная бухгалтерия

Учет дебиторской задолженности

Учет кредиторской задолженности

Управление наличностью\платежный оборот

Учет основных

Тритон – ФИНАНСЫ

Главная бухгалтерия

Учет дебиторской задолженности

Учет кредиторской задолженности

Управление наличностью\платежный оборот

Учет основных

Тритон. СЕРВИС И УСТАНОВКА. ОРГАНИЗАЦИЯ И ЦЕЛИ.

СЕРВИС И УСТАНОВКА:

Планирование технического

Тритон. СЕРВИС И УСТАНОВКА. ОРГАНИЗАЦИЯ И ЦЕЛИ.

СЕРВИС И УСТАНОВКА:

Планирование технического

Тритон – ПРОЕКТЫ

Определение

Планирование

Калькуляция

Бюджет

Диспозиция

Контроль за ходом проекта

Результаты

Финансирование

Управление основными данными

Тритон – ПРОЕКТЫ

Определение

Планирование

Калькуляция

Бюджет

Диспозиция

Контроль за ходом проекта

Результаты

Финансирование

Управление основными данными

Тритон – ПРОИЗВОДСТВО

Управление основными данными

Производственные основные данные

Регулирование производства

Управление сроками

Управление проектами

Конфигурирование проектов

Классификация

Тритон – ПРОИЗВОДСТВО

Управление основными данными

Производственные основные данные

Регулирование производства

Управление сроками

Управление проектами

Конфигурирование проектов

Классификация

Тритон – ТРАНСПОРТИРОВКА И СКЛАДИРОВАНИЕ

Управление основными данными

Управление адресами

Управление персоналом

Сроки и платежи

Управление

Тритон – ТРАНСПОРТИРОВКА И СКЛАДИРОВАНИЕ

Управление основными данными

Управление адресами

Управление персоналом

Сроки и платежи

Управление

Сравнительная характеристика зарубежных и российских информационных систем поддержки контроллинга***

Сравнительная характеристика зарубежных и российских информационных систем поддержки контроллинга***

Тема 4. ИНФОРМАТИЗАЦИЯ КОНТРОЛЛИНГА.

4.3. ИТ-СРЕДСТВА КОНТРОЛЛИНГА. РЕИНЖИНИРИНГ.

Тема 4. ИНФОРМАТИЗАЦИЯ КОНТРОЛЛИНГА.

4.3. ИТ-СРЕДСТВА КОНТРОЛЛИНГА. РЕИНЖИНИРИНГ.

Сущность реинжиниринга

Информационное поле рассматривается как сложная бизнес-система, имеющая направления деятельности, иерархию

Сущность реинжиниринга

Информационное поле рассматривается как сложная бизнес-система, имеющая направления деятельности, иерархию

Единое информационное пространство

- совокупность методических, организационных, программных, технических и телекоммуникационных

Единое информационное пространство

- совокупность методических, организационных, программных, технических и телекоммуникационных

Этапы реинжиниринга в информационной подсистеме контроллинга:

создание структуры, способной эффективно провести проект

Этапы реинжиниринга в информационной подсистеме контроллинга:

создание структуры, способной эффективно провести проект

Этапы реинжиниринга в информационной подсистеме контроллинга:

построение карты процессов на основе имеющихся

Этапы реинжиниринга в информационной подсистеме контроллинга:

построение карты процессов на основе имеющихся

Выводы по теме 4

Для каждой организации необходима разработка индивидуальной автоматизированной интегрированной

Выводы по теме 4

Для каждой организации необходима разработка индивидуальной автоматизированной интегрированной

Выводы по теме 4

Для реализации контроллинга в организации необходимо использовать эффективное

Выводы по теме 4

Для реализации контроллинга в организации необходимо использовать эффективное

Внешняя среда организации

Внешняя среда организации Планирование сроков реализации проекта

Планирование сроков реализации проекта Логистика. Управление материальными и информационными потоками

Логистика. Управление материальными и информационными потоками Регистрация VIP гостей

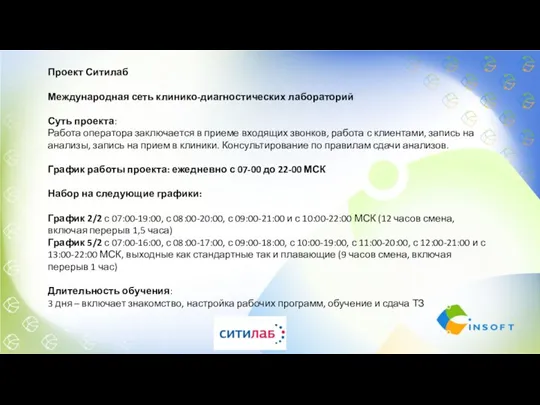

Регистрация VIP гостей Проект Ситилаб

Проект Ситилаб Анализ профессии HR специалиста

Анализ профессии HR специалиста Байланыс жасау процесі: оның элементтері мен кезеңдері

Байланыс жасау процесі: оның элементтері мен кезеңдері Организационные структуры менеджмента

Организационные структуры менеджмента Прогнозування банкрутства в системі антикризового управління підприємством

Прогнозування банкрутства в системі антикризового управління підприємством Управление организационной культурой

Управление организационной культурой Управление человеческими ресурсами организации

Управление человеческими ресурсами организации Corporate social responsibility in resource companies. Opportunities for developing positive benefits and lasting legacies

Corporate social responsibility in resource companies. Opportunities for developing positive benefits and lasting legacies Управление содержанием проекта

Управление содержанием проекта Управление коммуникациями проекта. (Тема 12)

Управление коммуникациями проекта. (Тема 12) Диагностика имиджа компании как работодателя

Диагностика имиджа компании как работодателя Основы менеджмента инновационного предпринимательства

Основы менеджмента инновационного предпринимательства Правовая основа метрологического обеспечения. (Лекция 3)

Правовая основа метрологического обеспечения. (Лекция 3) Регулярные и чартерные рейсы (туризм)

Регулярные и чартерные рейсы (туризм) Авиакомпания SCAT

Авиакомпания SCAT Организация работы закусочной Блинная на 75 мест

Организация работы закусочной Блинная на 75 мест Управление временем. Тайм-менеджмент. Основы

Управление временем. Тайм-менеджмент. Основы Типология документов

Типология документов Жалоба, как подарок. Работа с жалобами клиентов

Жалоба, как подарок. Работа с жалобами клиентов Закон синергии

Закон синергии Сущность и содержание системы планово-предупредительных ремонтов оборудования в системе ТРМ

Сущность и содержание системы планово-предупредительных ремонтов оборудования в системе ТРМ Отраслевая система управления проектами

Отраслевая система управления проектами Основные понятия менеджмента

Основные понятия менеджмента Планування часу

Планування часу