- Прогнозування банкрутства в системі антикризового управління підприємством

Содержание

- 2. . АНТИКРИЗОВЕ УПРАВЛІННЯ ПІДПРИЄМСТВОМ тип управління, спрямований на виявлення ознак кризових явищ та створення відповідних передумов

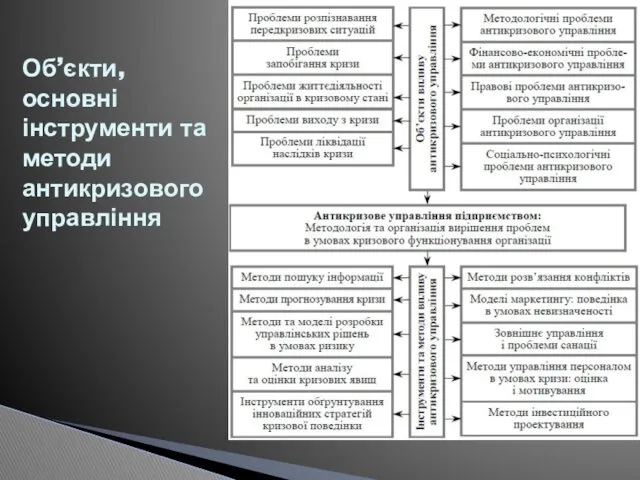

- 3. Об’єкти, основні інструменти та методи антикризового управління

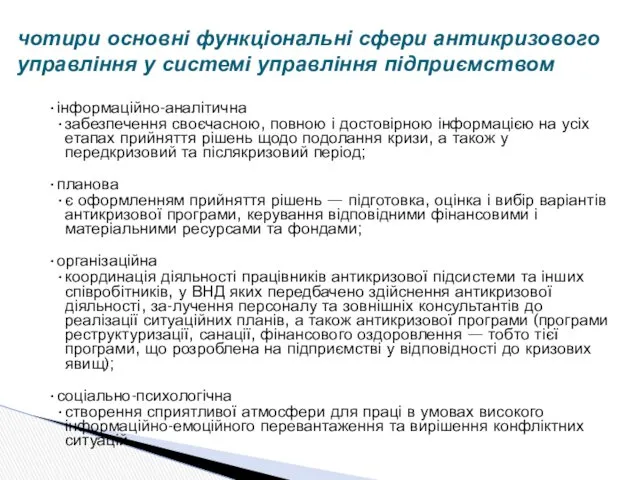

- 4. чотири основні функціональні сфери антикризового управління у системі управління підприємством інформаційно-аналітична забезпечення своєчасною, повною і достовірною

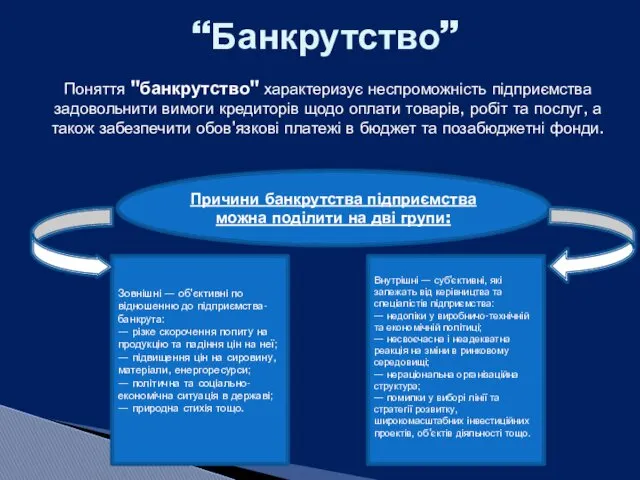

- 5. “Банкрутство” Поняття "банкрутство" характеризує неспроможність підприємства задовольнити вимоги кредиторів щодо оплати товарів, робіт та послуг, а

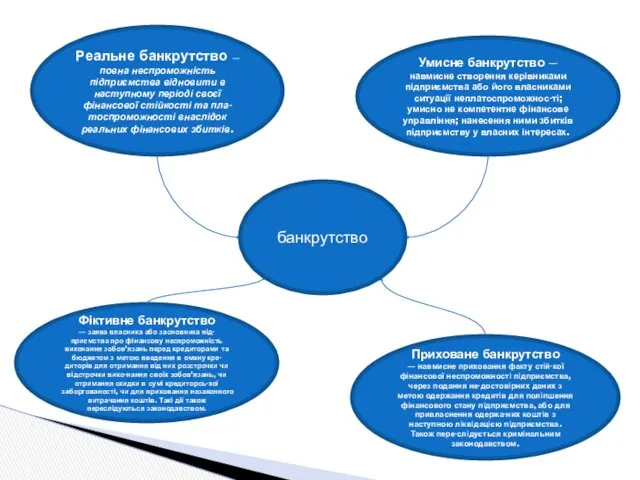

- 6. банкрутство Реальне банкрутство — повна неспроможність підприємства відновити в наступному періоді своєї фінансової стійкості та пла-тоспроможності

- 7. Необхідно розрізняти поняття неплатоспроможність та банкрутство. Неплатоспроможність неспроможність суб'єкта підприємницької діяльності виконати грошові зобов'язання перед кредиторами

- 8. У кризовому стані підприємство опиняється не відразу, а рух до нього починається з погіршення певних показників,

- 9. Приховане банкрутство Фінансова криза Явне банкрутство Приховане банкрутство характеризується зниженням вартості суб'єктів господарювання у зв'язку зі

- 10. Одним із найважливіших інструментів системи раннього попередження та методом прогнозування банкрутства підприємств є ДИСКРИМІНАНТНИЙ АНАЛІЗ Однофакторний

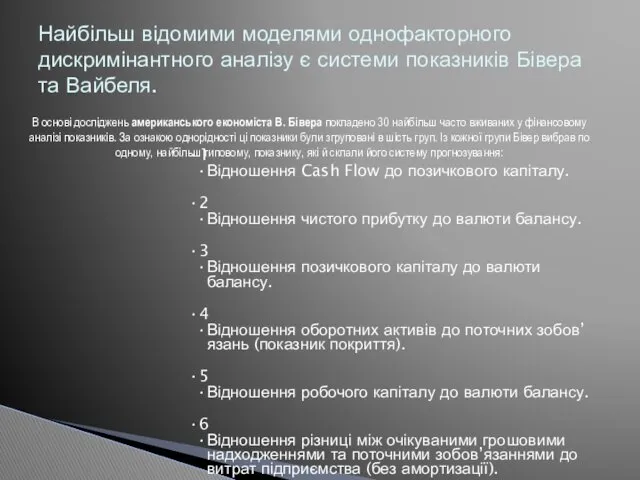

- 11. Найбільш відомими моделями однофакторного дискримінантного аналізу є системи показників Бівера та Вайбеля. В основі досліджень американського

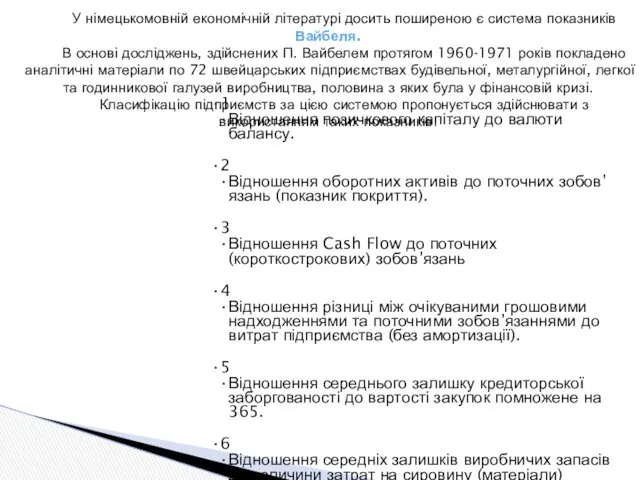

- 12. У німецькомовній економічній літературі досить поширеною є система показників Вайбеля. В основі досліджень, здійснених П. Вайбелем

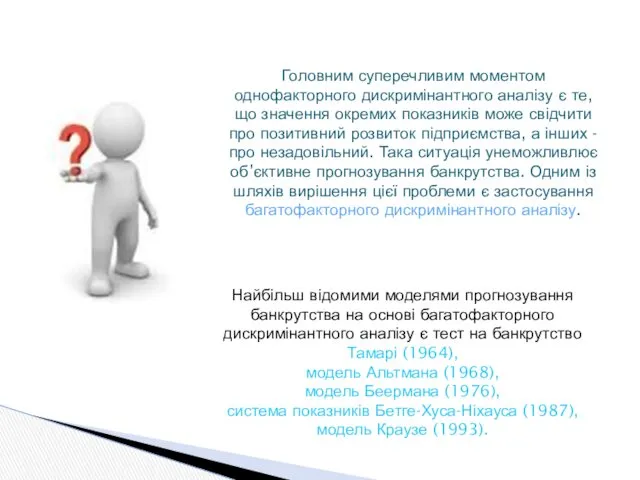

- 13. Головним суперечливим моментом однофакторного дискримінантного аналізу є те, що значення окремих показників може свідчити про позитивний

- 14. Для аналізу й оцінки можливого банкрутства використовують економіко-математичні методи і моделі, експертні оцінки, які з певною

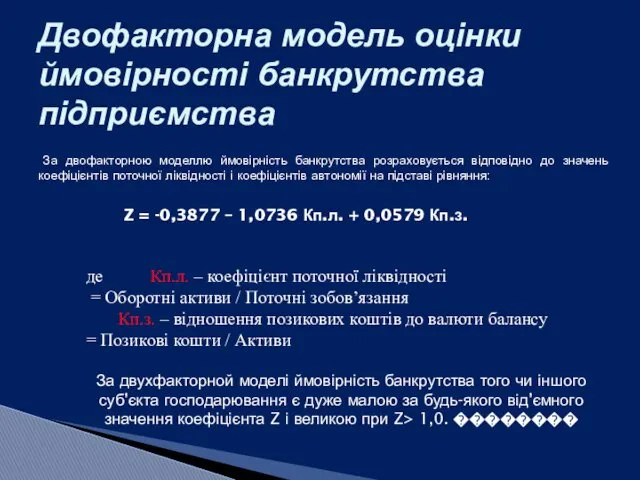

- 15. Двофакторна модель оцінки ймовірності банкрутства підприємства За двофакторною моделлю ймовірність банкрутства розраховується відповідно до значень коефіцієнтів

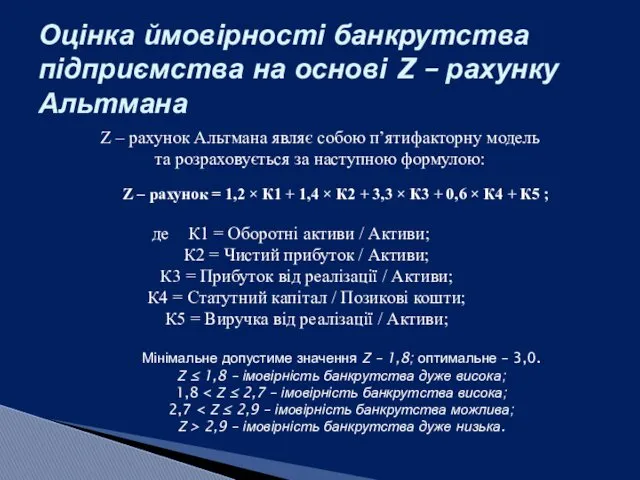

- 16. Оцінка ймовірності банкрутства підприємства на основі Z – рахунку Альтмана Z – рахунок Альтмана являє собою

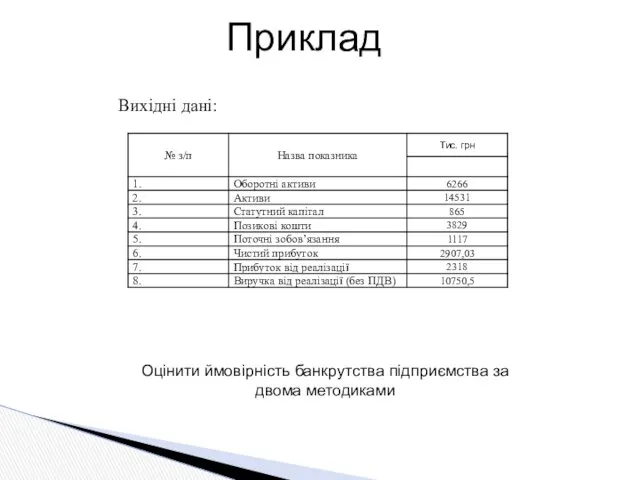

- 17. Приклад Вихідні дані: Оцінити ймовірність банкрутства підприємства за двома методиками

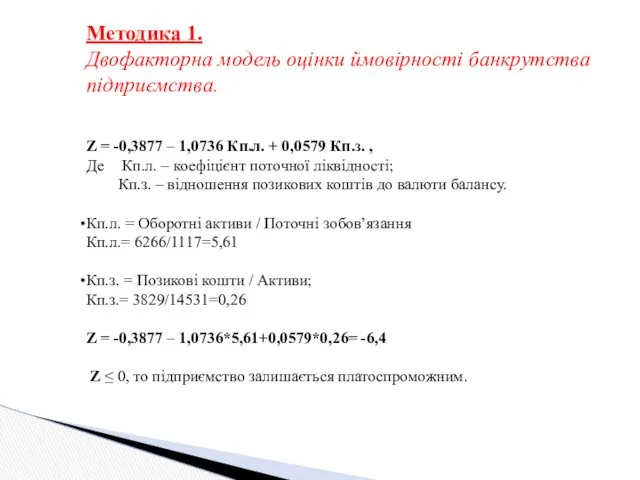

- 18. Методика 1. Двофакторна модель оцінки ймовірності банкрутства підприємства. Z = -0,3877 – 1,0736 Кп.л. + 0,0579

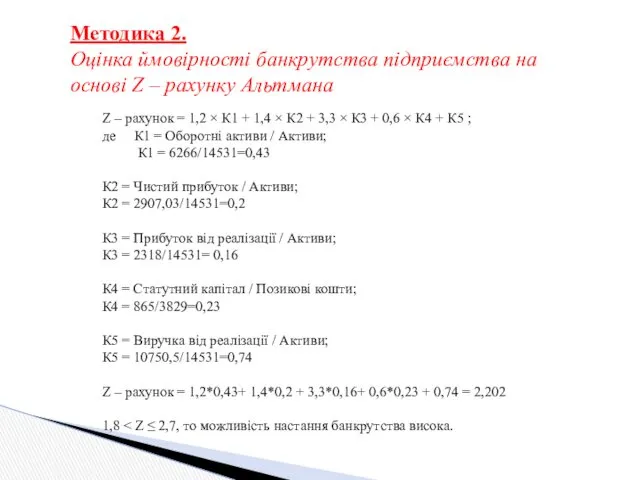

- 19. Методика 2. Оцінка ймовірності банкрутства підприємства на основі Z – рахунку Альтмана Z – рахунок =

- 20. Отже, зробивши розрахунки за двома методиками ми отримали зовсім різні значення щодо ймовірного банкрутства підприємства. За

- 21. Переваги та недоліки

- 22. Підручник / Кер. кол. авт. і наук. ред. проф. А. М. Поддєрьогін. — К.: КНЕУ, 2005.

- 24. Скачать презентацию

.

АНТИКРИЗОВЕ УПРАВЛІННЯ ПІДПРИЄМСТВОМ

тип управління, спрямований на виявлення ознак кризових явищ

.

АНТИКРИЗОВЕ УПРАВЛІННЯ ПІДПРИЄМСТВОМ

тип управління, спрямований на виявлення ознак кризових явищ

Об’єкти, основні інструменти та методи антикризового управління

Об’єкти, основні інструменти та методи антикризового управління

чотири основні функціональні сфери антикризового управління у системі управління підприємством

інформаційно-аналітична

забезпечення своєчасною,

чотири основні функціональні сфери антикризового управління у системі управління підприємством

інформаційно-аналітична

забезпечення своєчасною,

“Банкрутство”

Поняття "банкрутство" характеризує неспроможність підприємства задовольнити вимоги кредиторів щодо оплати товарів,

“Банкрутство”

Поняття "банкрутство" характеризує неспроможність підприємства задовольнити вимоги кредиторів щодо оплати товарів,

банкрутство

Реальне банкрутство — повна неспроможність підприємства відновити в наступному періоді своєї

банкрутство

Реальне банкрутство — повна неспроможність підприємства відновити в наступному періоді своєї

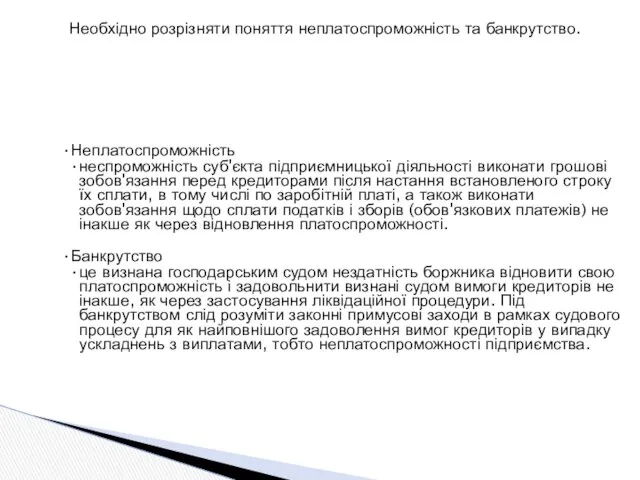

Необхідно розрізняти поняття неплатоспроможність та банкрутство.

Неплатоспроможність

неспроможність суб'єкта підприємницької діяльності виконати грошові

Необхідно розрізняти поняття неплатоспроможність та банкрутство.

Неплатоспроможність

неспроможність суб'єкта підприємницької діяльності виконати грошові

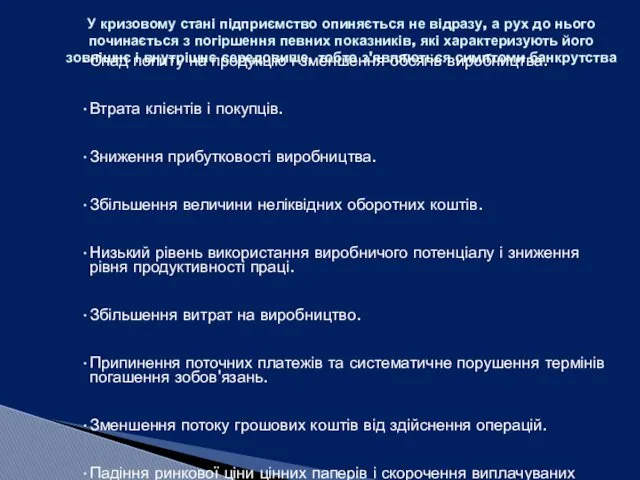

У кризовому стані підприємство опиняється не відразу, а рух до нього

У кризовому стані підприємство опиняється не відразу, а рух до нього

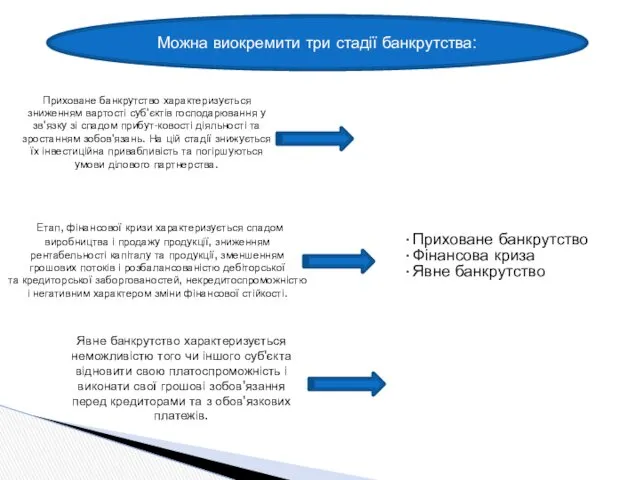

Приховане банкрутство

Фінансова криза

Явне банкрутство

Приховане банкрутство характеризується зниженням вартості суб'єктів господарювання у

Приховане банкрутство

Фінансова криза

Явне банкрутство

Приховане банкрутство характеризується зниженням вартості суб'єктів господарювання у

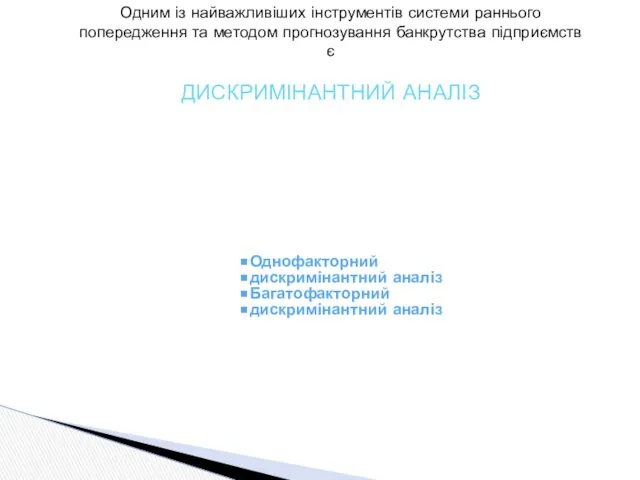

Одним із найважливіших інструментів системи раннього попередження та методом прогнозування банкрутства

Одним із найважливіших інструментів системи раннього попередження та методом прогнозування банкрутства

Найбільш відомими моделями однофакторного дискримінантного аналізу є системи показників Бівера та

Найбільш відомими моделями однофакторного дискримінантного аналізу є системи показників Бівера та

У німецькомовній економічній літературі досить поширеною є система показників Вайбеля.

В

У німецькомовній економічній літературі досить поширеною є система показників Вайбеля.

В

Головним суперечливим моментом однофакторного дискримінантного аналізу є те, що значення окремих

Головним суперечливим моментом однофакторного дискримінантного аналізу є те, що значення окремих

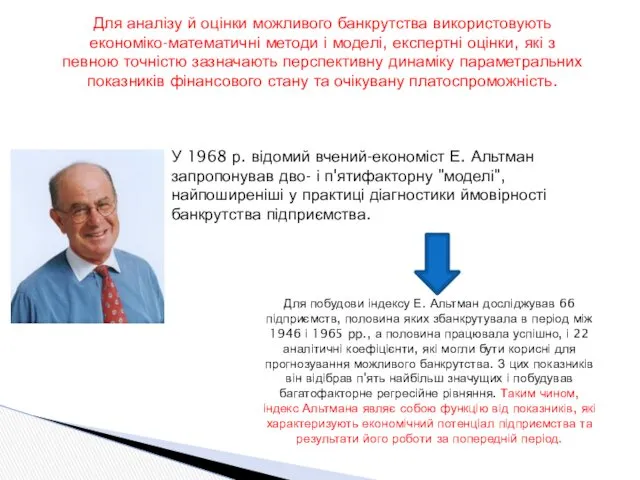

Для аналізу й оцінки можливого банкрутства використовують економіко-математичні методи і моделі,

Для аналізу й оцінки можливого банкрутства використовують економіко-математичні методи і моделі,

Двофакторна модель оцінки ймовірності банкрутства підприємства

За двофакторною моделлю ймовірність банкрутства розраховується

Двофакторна модель оцінки ймовірності банкрутства підприємства

За двофакторною моделлю ймовірність банкрутства розраховується

Оцінка ймовірності банкрутства підприємства на основі Z – рахунку Альтмана

Z –

Оцінка ймовірності банкрутства підприємства на основі Z – рахунку Альтмана

Z –

Приклад

Вихідні дані:

Оцінити ймовірність банкрутства підприємства за двома методиками

Приклад

Вихідні дані:

Оцінити ймовірність банкрутства підприємства за двома методиками

Методика 1.

Двофакторна модель оцінки ймовірності банкрутства підприємства.

Z = -0,3877 – 1,0736

Методика 1.

Двофакторна модель оцінки ймовірності банкрутства підприємства.

Z = -0,3877 – 1,0736

Методика 2.

Оцінка ймовірності банкрутства підприємства на основі Z – рахунку Альтмана

Z

Методика 2.

Оцінка ймовірності банкрутства підприємства на основі Z – рахунку Альтмана

Z

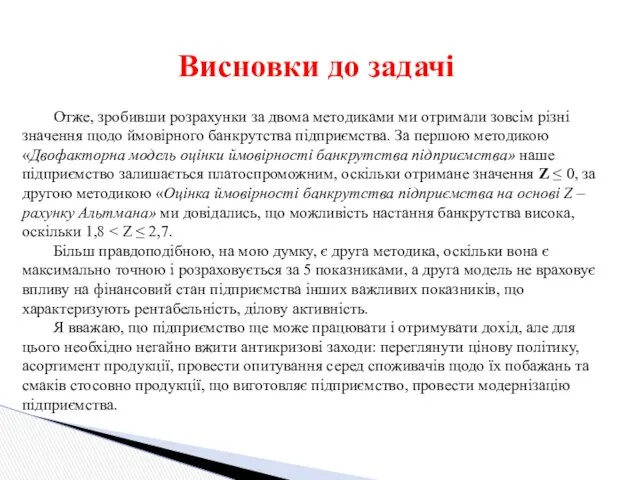

Отже, зробивши розрахунки за двома методиками ми отримали зовсім різні значення

Отже, зробивши розрахунки за двома методиками ми отримали зовсім різні значення

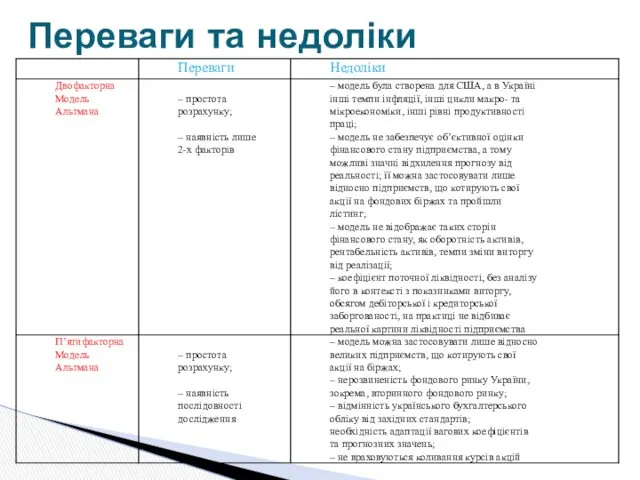

Переваги та недоліки

Переваги та недоліки

Підручник / Кер. кол. авт. і наук. ред. проф. А. М.

Підручник / Кер. кол. авт. і наук. ред. проф. А. М.

Поговорим о команде

Поговорим о команде Теорія розвитку менеджменту як науки. Еволюція менеджменту

Теорія розвитку менеджменту як науки. Еволюція менеджменту Система онлайн-подбора и тестирования менеджеров по продажам

Система онлайн-подбора и тестирования менеджеров по продажам Основы организационного планирования

Основы организационного планирования Делегирование полномочий как инструмент эффективного менеджмента

Делегирование полномочий как инструмент эффективного менеджмента Восемь принципов менеджмента качества

Восемь принципов менеджмента качества Автоматизированное управление машиностроительным предприятием

Автоматизированное управление машиностроительным предприятием Теории управления персоналом

Теории управления персоналом Менеджмент: основные элементы и принципы

Менеджмент: основные элементы и принципы Реструктуризация отдела Field Sales Unilever Русь

Реструктуризация отдела Field Sales Unilever Русь Управление проектом

Управление проектом Основные формы управления в команде

Основные формы управления в команде Понятие, особенности и организация конфиденциального делопроизводства

Понятие, особенности и организация конфиденциального делопроизводства Бизнес план кофейни

Бизнес план кофейни Международные стандарты серии ИСО 9000 по управлению качеством и обеспечению качества

Международные стандарты серии ИСО 9000 по управлению качеством и обеспечению качества Философия управления персоналом

Философия управления персоналом Приглашение на первую встречу. Рекрутирование

Приглашение на первую встречу. Рекрутирование Менеджер проекта: координатор, лидер или начальник

Менеджер проекта: координатор, лидер или начальник HSJ Chapter 6. Business-Level Strategy and the Industry Environment

HSJ Chapter 6. Business-Level Strategy and the Industry Environment Содержание и психологические факторы эффективной управленческой деятельности

Содержание и психологические факторы эффективной управленческой деятельности Этикет взаимоотношений руководителя и подчиненного

Этикет взаимоотношений руководителя и подчиненного Основы генезиса корпоративной социальной ответственности: благотворительность в России и научный менеджмент

Основы генезиса корпоративной социальной ответственности: благотворительность в России и научный менеджмент Совершенствование управления производственными запасами (на примере ООО Азот-Черниговец)

Совершенствование управления производственными запасами (на примере ООО Азот-Черниговец) Метод мозгового штурма

Метод мозгового штурма Dependency management. Visual Studio

Dependency management. Visual Studio Совершенствование управления государственным учреждением в сфере физической культуры и спорта (на примере РУС ГЦОЛИФК)

Совершенствование управления государственным учреждением в сфере физической культуры и спорта (на примере РУС ГЦОЛИФК) Адаптация персонала. Понятие, цели и виды адаптации. Методы и стадии адаптации персонала

Адаптация персонала. Понятие, цели и виды адаптации. Методы и стадии адаптации персонала Основы наставничества. Разработка и передача методологии тренинга

Основы наставничества. Разработка и передача методологии тренинга