- Контроль как функция менеджмента

Содержание

- 2. Ситуация. Президент центра передового производства провинции Онтарио Кен Джонс рассказывал, что несколько лет назад компания IBM

- 3. Понятие, функции и виды контроля Организационный контроль – это систематический процесс регулирования деятельности организации, обеспечивающий ее

- 4. Функции контроля Диагностическая - изучает положение дел в организации; Стимулирующая - заинтересованность в результатах труда, является

- 5. Классификация видов контроля По степени охвата объекта сплошной или выборочный 2. По режиму нормальный усиленный 3.

- 6. ОРГАНИЗАЦИЯ Внутренний контроль: -личный контроль руководителя организации; -работа внутрипроверочных комиссий (ревизии, инвентаризации) Внешний контроль Ведомственный контроль

- 7. Объекты организационного контроля

- 8. Упреждающий контроль - контроль, направленный на выявление и предотвращение возможных отклонений. Цель – гарантировать качество входящих

- 9. Сопровождающий контроль – контроль, предусматривающий мониторинг текущей деятельности сотрудников организации и направленный на проверку соблюдения ими

- 10. Контроль с обратной связью (контроль после действия, контроль по результатам) - фокусируется на результатах деятельности организации

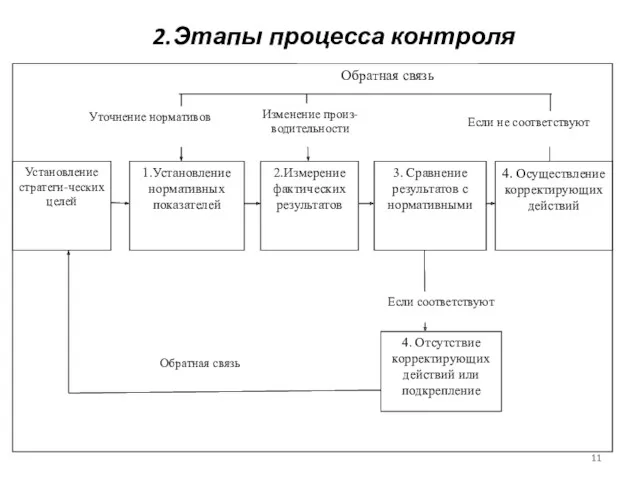

- 11. 4. Отсутствие корректирующих действий или подкрепление Установление стратеги-ческих целей 1.Установление нормативных показателей 2.Измерение фактических результатов 3.

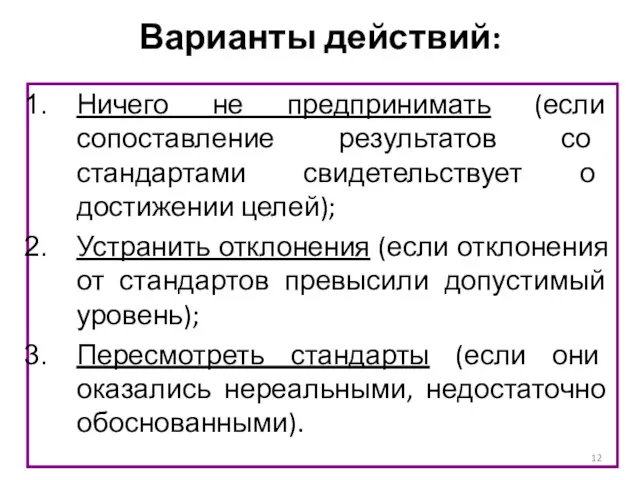

- 12. Варианты действий: Ничего не предпринимать (если сопоставление результатов со стандартами свидетельствует о достижении целей); Устранить отклонения

- 13. Традиционный бюрократический контроль использование правил, предписываемая политика, иерархия власти, письменная документация, системы премирования и другие официальные

- 14. Элементы бюрократического контроля: правила и процедуры управленческие системы контроля властная иерархия отдел контроля качества отбор и

- 15. Децентрализованный контроль: основывается на ценностях; сотрудники пользуются доверием менеджмента; управленческая команда уверена, что члены организации осознанно

- 16. Сферы реализации децентрализованного контроля корпоративная культура; группа равных; самоконтроль; отбор и социализация наемных работников.

- 17. Бюрократические и децентрализованные методы контроля

- 18. Рекомендации менеджеру для эффективного контроля (по У. Ньюмену) устанавливайте осмысленные стандарты, воспринимаемые сотрудниками; устанавливайте жесткие, но

- 19. 5. Инновационные системы контроля Открытое управление позволяет работникам самим получать информацию о финансовом состоянии компании; демонстрирует

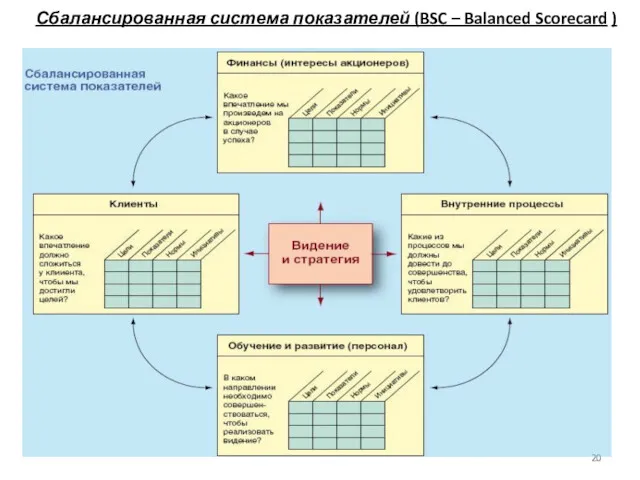

- 20. Сбалансированная система показателей (BSC – Balanced Scorecard )

- 21. Группа показателей «Финансы» - улучшение краткосрочных и долгосрочных финансовых результатов (чистая прибыль, прибыль на инвестиции). Группа

- 22. Новый подход к сбалансированной системе оценок

- 23. Контроллинг — ориентированная на достижение целей интегрированная система информационно-аналитической и методической поддержки руководителей в процессе планирования,

- 24. Контроллинг — технология управления различными областями финансово-хозяйственной деятельности компании, включающая в себя: определение целей деятельности; отражение

- 25. 4. Координация в управлении

- 26. Координация процесс распределения деятельности по времени, исполнителям и использованию ресурсов, обеспечения взаимодействия различных частей организации в

- 27. Координация предполагает: обеспечение единства и согласованности функций процесса управления; обеспечение согласованности между отдельными руководителями, сотрудниками; согласование

- 28. 5. Коммуникации в организации Коммуникации – это сложный процесс, состоящий из взаимозависимых шагов обмена информацией между

- 29. Классификация коммуникаций: 1. По направленности: вертикальные горизонтальные 2. По виду отправителя: формальные неформальные 3. По средствам

- 30. Модель коммуникационного процесса Сообщение Обратная связь Идея отправителя отправитель канал получатель Идея получателя

- 31. Основные этапы коммуникации Зарождение идеи Кодирование сообщения и выбор канала; Передача сообщения; Принятие получателем; Декодирование сообщения;

- 32. Сравнительные характеристики каналов передачи информации

- 33. Виды слухов и их характеристика

- 34. Виды неформальных коммуникаций

- 35. Невербальные средства общения

- 36. Жесты общие для всех культур

- 37. Виды взглядов, их трактовка и рекомендуемые действия

- 39. Дистанции общения, характерны для североамериканской культуры

- 40. Позиции общающихся сторон и их значение для общения

- 41. Е Образцы межличностных коммуникаций в группе.

- 42. Потребители информации в процессе передачи сообщения

- 44. Скачать презентацию

Ситуация.

Президент центра передового производства провинции Онтарио Кен Джонс рассказывал, что несколько

Ситуация.

Президент центра передового производства провинции Онтарио Кен Джонс рассказывал, что несколько

Понятие, функции и виды контроля

Организационный контроль – это систематический процесс регулирования

Понятие, функции и виды контроля

Организационный контроль – это систематический процесс регулирования

Функции контроля

Диагностическая - изучает положение дел в организации;

Стимулирующая - заинтересованность в

Функции контроля

Диагностическая - изучает положение дел в организации;

Стимулирующая - заинтересованность в

Классификация видов контроля

По степени охвата объекта

сплошной или выборочный

2.

Классификация видов контроля

По степени охвата объекта

сплошной или выборочный

2.

ОРГАНИЗАЦИЯ

Внутренний контроль:

-личный контроль руководителя организации;

-работа внутрипроверочных комиссий

(ревизии, инвентаризации)

Внешний контроль

Ведомственный контроль

(со

ОРГАНИЗАЦИЯ

Внутренний контроль:

-личный контроль руководителя организации;

-работа внутрипроверочных комиссий

(ревизии, инвентаризации)

Внешний контроль

Ведомственный контроль

(со

Объекты организационного контроля

Объекты организационного контроля

Упреждающий контроль - контроль, направленный на выявление и предотвращение возможных отклонений.

Цель

Упреждающий контроль - контроль, направленный на выявление и предотвращение возможных отклонений.

Цель

Сопровождающий контроль – контроль, предусматривающий мониторинг текущей деятельности сотрудников организации и

Сопровождающий контроль – контроль, предусматривающий мониторинг текущей деятельности сотрудников организации и

Контроль с обратной связью (контроль после действия, контроль по результатам) -

Контроль с обратной связью (контроль после действия, контроль по результатам) -

4. Отсутствие корректирующих действий или подкрепление

Установление стратеги-ческих целей

1.Установление нормативных показателей

2.Измерение фактических

4. Отсутствие корректирующих действий или подкрепление

Установление стратеги-ческих целей

1.Установление нормативных показателей

2.Измерение фактических

Варианты действий:

Ничего не предпринимать (если сопоставление результатов со стандартами свидетельствует о

Варианты действий:

Ничего не предпринимать (если сопоставление результатов со стандартами свидетельствует о

Традиционный бюрократический контроль

использование правил, предписываемая политика, иерархия власти, письменная документация, системы

Традиционный бюрократический контроль

использование правил, предписываемая политика, иерархия власти, письменная документация, системы

Элементы бюрократического контроля:

правила и процедуры

управленческие системы контроля

властная иерархия

отдел контроля качества

отбор и

Элементы бюрократического контроля:

правила и процедуры

управленческие системы контроля

властная иерархия

отдел контроля качества

отбор и

Децентрализованный контроль:

основывается на ценностях;

сотрудники пользуются доверием менеджмента;

управленческая команда уверена, что члены

Децентрализованный контроль:

основывается на ценностях;

сотрудники пользуются доверием менеджмента;

управленческая команда уверена, что члены

Сферы реализации децентрализованного контроля

корпоративная культура;

группа равных;

самоконтроль;

отбор и социализация наемных работников.

Сферы реализации децентрализованного контроля

корпоративная культура;

группа равных;

самоконтроль;

отбор и социализация наемных работников.

Бюрократические и децентрализованные методы контроля

Бюрократические и децентрализованные методы контроля

Рекомендации менеджеру для эффективного контроля (по У. Ньюмену)

устанавливайте осмысленные стандарты, воспринимаемые

Рекомендации менеджеру для эффективного контроля (по У. Ньюмену)

устанавливайте осмысленные стандарты, воспринимаемые

5. Инновационные системы контроля

Открытое управление

позволяет работникам самим получать информацию о финансовом

5. Инновационные системы контроля

Открытое управление

позволяет работникам самим получать информацию о финансовом

Сбалансированная система показателей (BSC – Balanced Scorecard )

Сбалансированная система показателей (BSC – Balanced Scorecard )

Группа показателей «Финансы» - улучшение краткосрочных и долгосрочных финансовых результатов (чистая

Группа показателей «Финансы» - улучшение краткосрочных и долгосрочных финансовых результатов (чистая

Новый подход к сбалансированной системе оценок

Новый подход к сбалансированной системе оценок

Контроллинг — ориентированная на достижение целей интегрированная система информационно-аналитической и методической поддержки

Контроллинг — ориентированная на достижение целей интегрированная система информационно-аналитической и методической поддержки

Контроллинг — технология управления различными областями финансово-хозяйственной деятельности компании, включающая в себя:

определение

Контроллинг — технология управления различными областями финансово-хозяйственной деятельности компании, включающая в себя:

определение

4. Координация в управлении

4. Координация в управлении

Координация

процесс распределения деятельности по времени, исполнителям и использованию ресурсов, обеспечения

Координация

процесс распределения деятельности по времени, исполнителям и использованию ресурсов, обеспечения

Координация предполагает:

обеспечение единства и согласованности функций процесса управления;

обеспечение согласованности между

Координация предполагает:

обеспечение единства и согласованности функций процесса управления;

обеспечение согласованности между

5. Коммуникации в организации

Коммуникации – это сложный процесс, состоящий из взаимозависимых

5. Коммуникации в организации

Коммуникации – это сложный процесс, состоящий из взаимозависимых

Классификация коммуникаций:

1. По направленности:

вертикальные

горизонтальные

2. По виду отправителя:

формальные

неформальные

3. По средствам передачи информации:

вербальные

невербальные

4.

Классификация коммуникаций:

1. По направленности:

вертикальные

горизонтальные

2. По виду отправителя:

формальные

неформальные

3. По средствам передачи информации:

вербальные

невербальные

4.

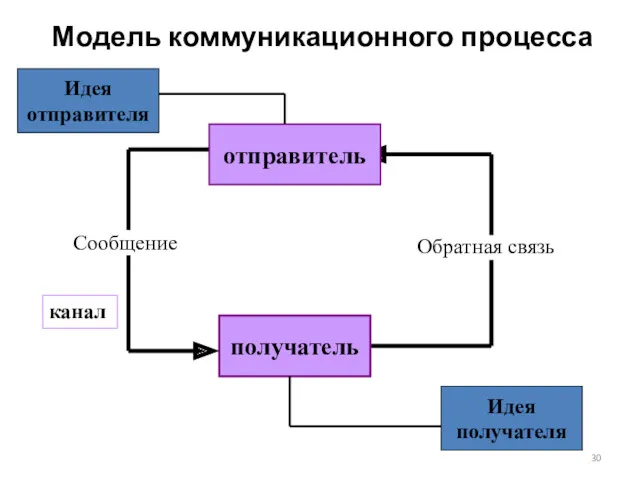

Модель коммуникационного процесса

Сообщение

Обратная связь

Идея

отправителя

отправитель

канал

получатель

Идея

получателя

Модель коммуникационного процесса

Сообщение

Обратная связь

Идея

отправителя

отправитель

канал

получатель

Идея

получателя

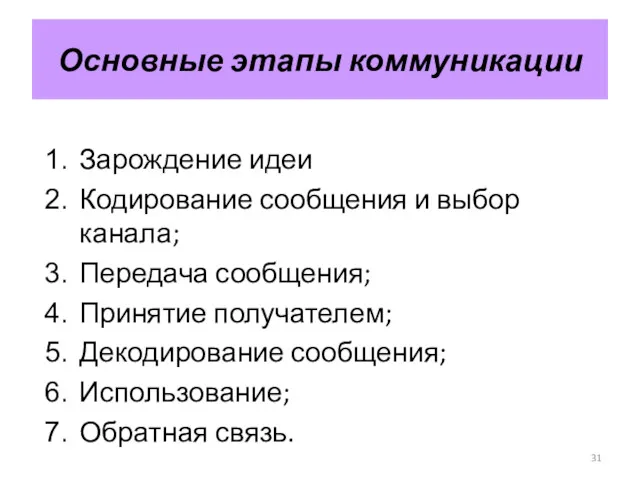

Основные этапы коммуникации

Зарождение идеи

Кодирование сообщения и выбор канала;

Передача сообщения;

Принятие

Основные этапы коммуникации

Зарождение идеи

Кодирование сообщения и выбор канала;

Передача сообщения;

Принятие

Сравнительные характеристики каналов передачи информации

Сравнительные характеристики каналов передачи информации

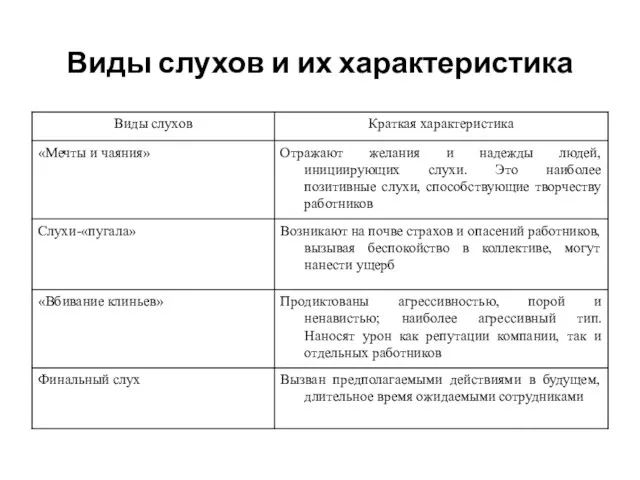

Виды слухов и их характеристика

Виды слухов и их характеристика

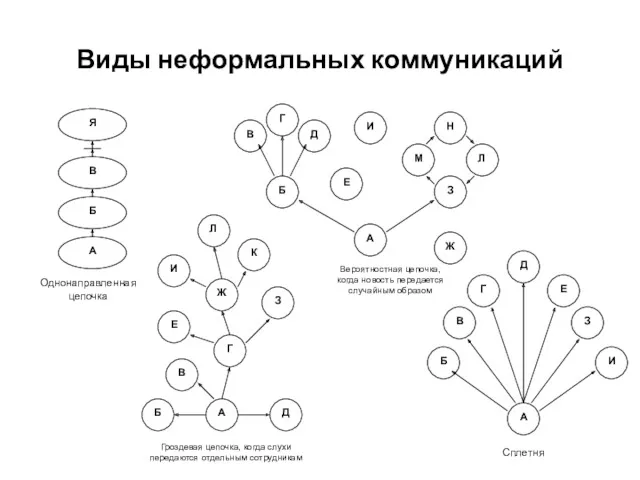

Виды неформальных коммуникаций

Виды неформальных коммуникаций

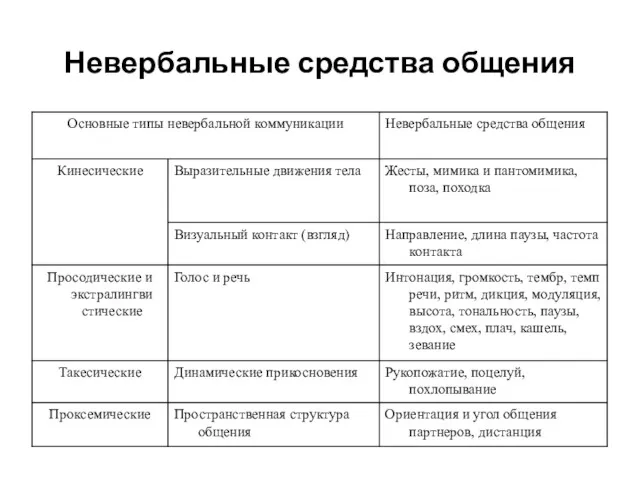

Невербальные средства общения

Невербальные средства общения

Жесты общие для всех культур

Жесты общие для всех культур

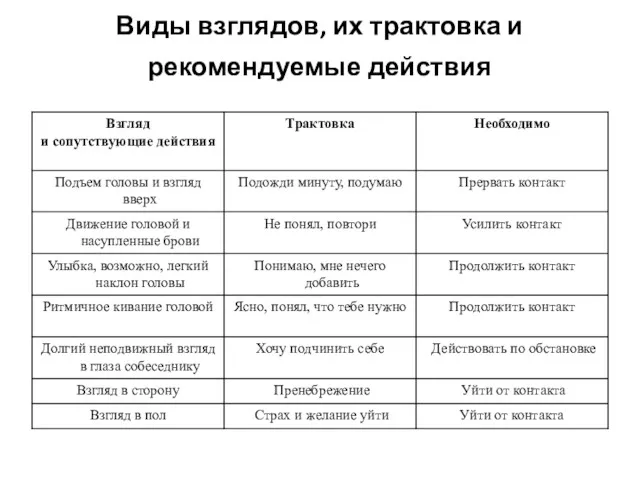

Виды взглядов, их трактовка и рекомендуемые действия

Виды взглядов, их трактовка и рекомендуемые действия

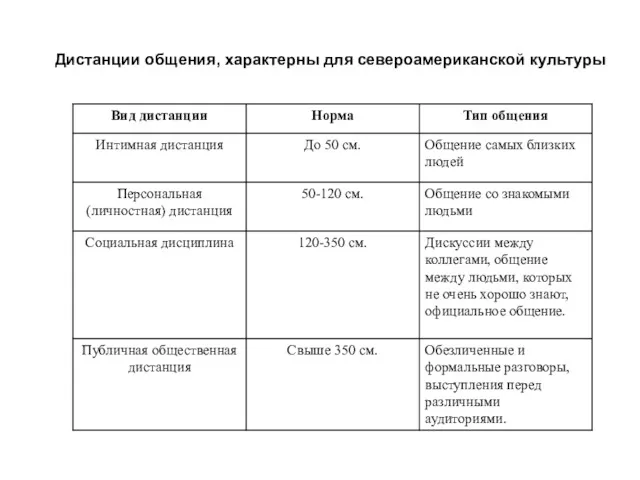

Дистанции общения, характерны для североамериканской культуры

Дистанции общения, характерны для североамериканской культуры

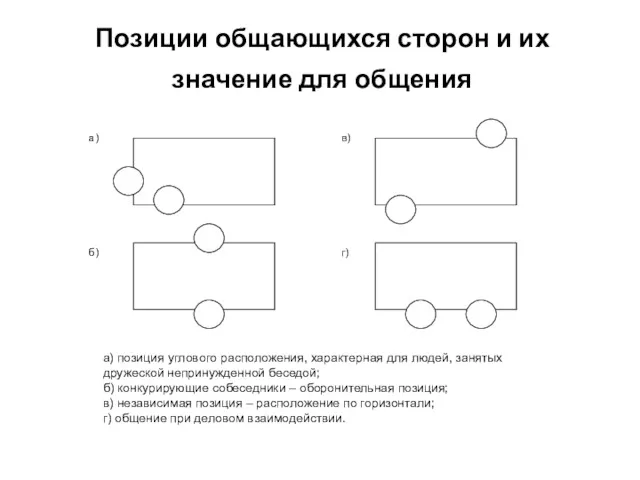

Позиции общающихся сторон и их значение для общения

Позиции общающихся сторон и их значение для общения

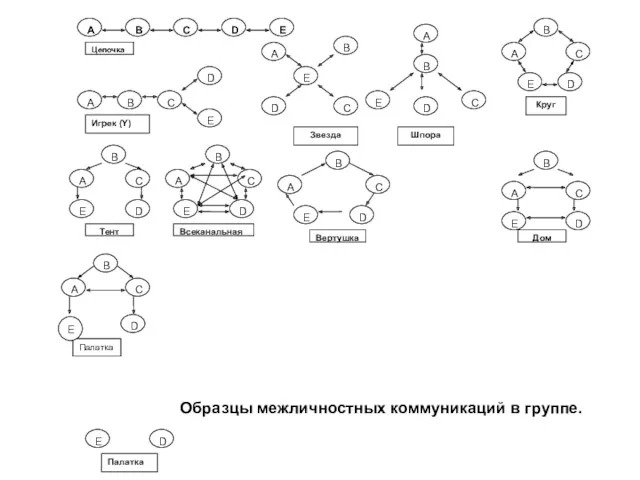

Е

Образцы межличностных коммуникаций в группе.

Е

Образцы межличностных коммуникаций в группе.

Потребители информации в процессе передачи сообщения

Потребители информации в процессе передачи сообщения

John Whitmore. Couching for performance

John Whitmore. Couching for performance Транспортно-экспедиционное обслуживание при международных автомобильных перевозках

Транспортно-экспедиционное обслуживание при международных автомобильных перевозках Организация закупочной деятельности и формирование коммерческих связей предприятий

Организация закупочной деятельности и формирование коммерческих связей предприятий Понятие, цели и задачи управления инфраструктурой предприятия. (Лекция 1)

Понятие, цели и задачи управления инфраструктурой предприятия. (Лекция 1) Органы корпоративного управления. Проблема отношений принципала и агента. Внутренний контроль. Лекция 3

Органы корпоративного управления. Проблема отношений принципала и агента. Внутренний контроль. Лекция 3 Анализ стандартов качества обслуживания в гостиницах и иных средствах размещения и пути их совершенствования

Анализ стандартов качества обслуживания в гостиницах и иных средствах размещения и пути их совершенствования Управление качеством

Управление качеством Деловое совещание

Деловое совещание Методология исследования систем. Разработка и развитие систем организационного управления

Методология исследования систем. Разработка и развитие систем организационного управления Ефективність менеджменту персоналу

Ефективність менеджменту персоналу Классификация рабочих мест

Классификация рабочих мест Объект, предмет, содержание и задачи дисциплины Теория и практика кадровой политики государства и организации

Объект, предмет, содержание и задачи дисциплины Теория и практика кадровой политики государства и организации Отчёт по исследованию eNPS. Компания N. Шаблон отчёта

Отчёт по исследованию eNPS. Компания N. Шаблон отчёта Кадровый менеджмент

Кадровый менеджмент Petroleum Accounting - Overview. Land Leasing - Overview

Petroleum Accounting - Overview. Land Leasing - Overview ТПП на железнодорожном транспорте

ТПП на железнодорожном транспорте Управление проектами: основные понятия

Управление проектами: основные понятия Технология уборочных работ

Технология уборочных работ Модель системы менеджмента качества, основанная на процессном подходе

Модель системы менеджмента качества, основанная на процессном подходе Школа менеджеров

Школа менеджеров Матрица GE/McKinsey

Матрица GE/McKinsey Турфирма қызметкерлерін басқару

Турфирма қызметкерлерін басқару Основы теории и практики управления проектами

Основы теории и практики управления проектами Басқару формалары және әкімшілік аумақтық құрылымы

Басқару формалары және әкімшілік аумақтық құрылымы Исполнение проекта. Управление рисками

Исполнение проекта. Управление рисками Жалпы менеджмент. Менеджерлердің атқаратын қызметі

Жалпы менеджмент. Менеджерлердің атқаратын қызметі Сапалы медициналық қызмет көрсетуде сапс менеджмент жүйесінiң орны

Сапалы медициналық қызмет көрсетуде сапс менеджмент жүйесінiң орны Общая характеристика организаций

Общая характеристика организаций