- Korporacje międzynarodowe. Wykład II. Historia korporacji międzynarodowych

Содержание

- 2. Pierwsze korporacje Początki działalności korporacji międzynarodowych sięgają XV wieku, a za pierwsze firmy prowadzące działalność w

- 3. Pierwsze korporacje Okres wielkich odkryć geograficznych sprzyjał rozwojowi korporacji międzynarodowych. Ich ekspansja zagraniczna miała dwa cele:

- 4. Rozwój korporacji w XIX wieku Przyspieszenie rozwoju działalności gospodarczej i jej umiędzynarodowienia pod koniec XIX wieku

- 5. ZIB w XIX wieku Ich znaczenie i rozmiary działalności na rynkach zagranicznych mierzone wartością inwestycji zagranicznych

- 6. ZIB w roku 1913 Intensywny rozwój korporacji i ich międzynarodowej ekspansji trwał do wybuchu I wojny

- 7. ZIB wg kraju pochodzenia w 1914 r.

- 8. ZIB wg części świata przeznaczenie w 1914 r.

- 9. ZIB w 1914 roku W strukturze i wartości ZIB istniały duże różnice pomiędzy krajami Największy inwestor

- 10. ZIB w 1914 roku

- 11. Rozwój korporacji po roku 1945 Nowoczesne korporacje międzynarodowe powstały i rozwinęły swoją działalność w okresie po

- 12. Rozwój korporacji po roku 1945 Szybki wzrost liczby korporacji międzynarodowych nastąpił po zakończeniu II wojny światowej,

- 13. Szacunkowa liczba korporacji międzynarodowych (firm macierzystych) w latach 1900-2007 w tysiącach

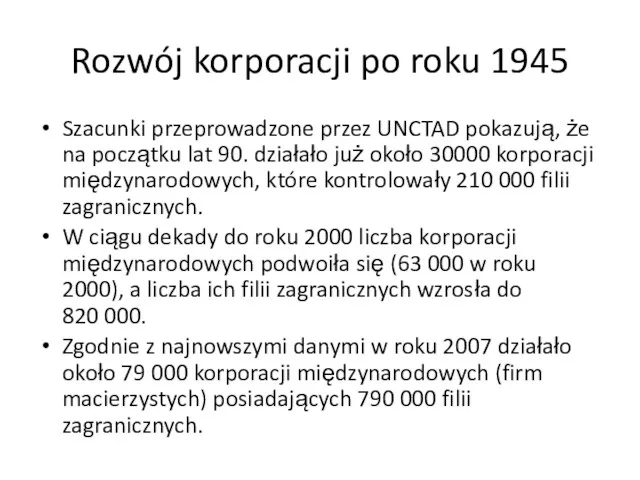

- 14. Rozwój korporacji po roku 1945 Szacunki przeprowadzone przez UNCTAD pokazują, że na początku lat 90. działało

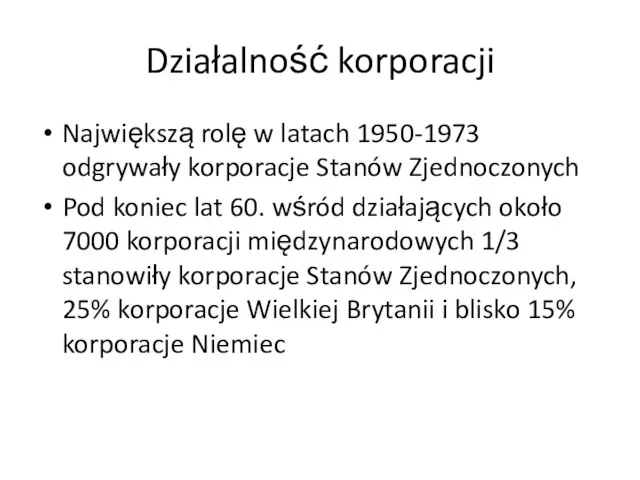

- 15. Działalność korporacji Największą rolę w latach 1950-1973 odgrywały korporacje Stanów Zjednoczonych Pod koniec lat 60. wśród

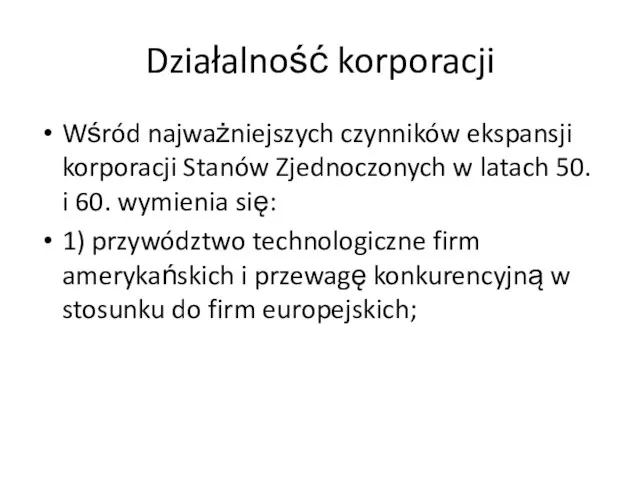

- 16. Działalność korporacji Wśród najważniejszych czynników ekspansji korporacji Stanów Zjednoczonych w latach 50. i 60. wymienia się:

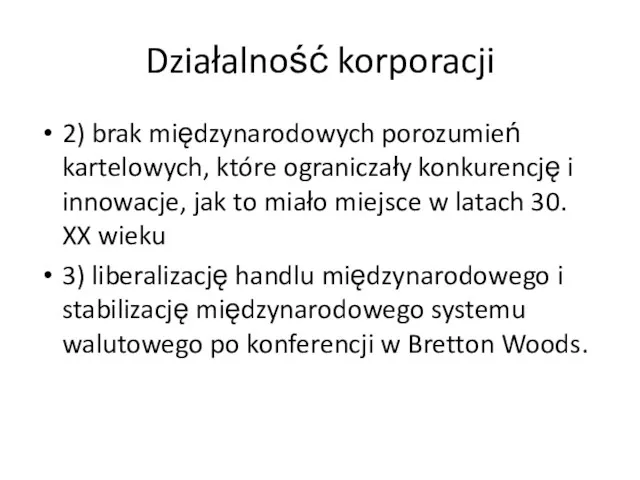

- 17. Działalność korporacji 2) brak międzynarodowych porozumień kartelowych, które ograniczały konkurencję i innowacje, jak to miało miejsce

- 18. Zagraniczne inwestycje bezpośrednie Podstawowym miernikiem obrazującym ekspansję korporacji międzynarodowych jest wartość i struktura geograficzna zagranicznych inwestycji

- 19. Zagraniczne inwestycje bezpośrednie Między rokiem 1945 a 1965 posiadały one 85% udział w światowych przepływach ZIB.

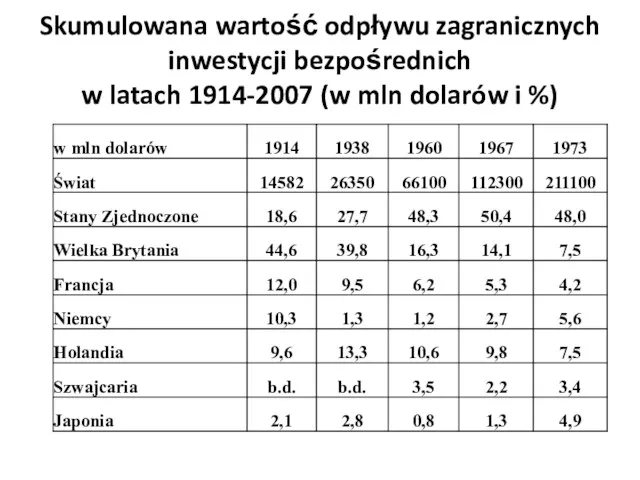

- 20. Skumulowana wartość odpływu zagranicznych inwestycji bezpośrednich w latach 1914-2007 (w mln dolarów i %)

- 21. Zagraniczne inwestycje bezpośrednie W latach 50. i 60. działalność inwestycyjna miała głównie dwojaki charakter: 1) produkcja

- 22. Zagraniczne inwestycje bezpośrednie Podstawowym motywem podejmowanych inwestycji były niższe koszty siły roboczej, a mniejsze znaczenie odgrywały

- 23. Zagraniczne inwestycje bezpośrednie Szybko wzrastał import Stanów Zjednoczonych co w konsekwencji doprowadziło do pogorszenia relacji eksport-import,

- 24. Zagraniczne inwestycje bezpośrednie Głównymi rynkami lokaty zagranicznych inwestycji bezpośrednich korporacji Stanów Zjednoczonych była Kanada i kraje

- 25. Zagraniczne inwestycje bezpośrednie Po roku 1950 największy udział w ekspansji inwestycyjnej korporacji posiadały kraje Europy Zachodniej,

- 26. ZIB w Europie Wyraźny wzrost znaczenia krajów Europy jako kierunku inwestycji nastąpił po roku 1958 na

- 27. ZIB w latach 70. i 80. Kryzysy w latach 70. i w pierwszej połowie lat 80.

- 28. ZIB w latach 70. i 80. W latach 70. można było wyróżnić trzy rodzaje inwestycji: 1)

- 29. ZIB w latach 70. i 80. Tworzenie zagranicznych filii prowadziło do pogłębienia specjalizacji i rozwoju współpracy

- 30. ZIB w latach 70. i 80. Od początku lat 70. aktywność gospodarcza korporacji międzynarodowych była wysoka.

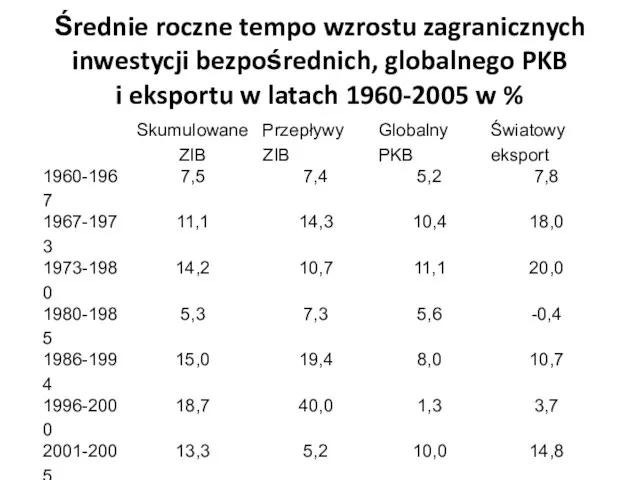

- 31. Średnie roczne tempo wzrostu zagranicznych inwestycji bezpośrednich, globalnego PKB i eksportu w latach 1960-2005 w %

- 32. ZIB w latach 70. i 80. Ponowny wzrost dynamiki ZIB nastąpił w drugiej połowie lat 80.,

- 33. ZIB w latach 70. i 80. W latach 70. i 80. nastąpiły również istotne zmiany w

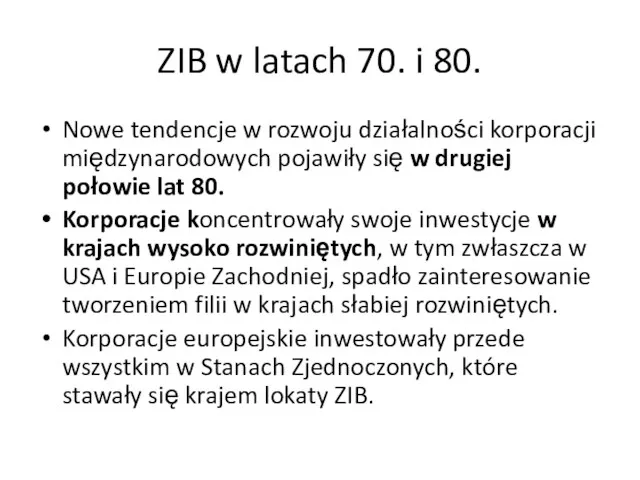

- 34. ZIB w latach 70. i 80. Nowe tendencje w rozwoju działalności korporacji międzynarodowych pojawiły się w

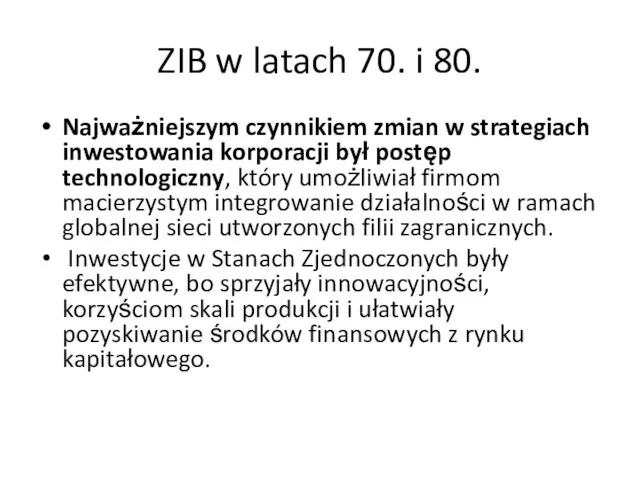

- 35. ZIB w latach 70. i 80. Najważniejszym czynnikiem zmian w strategiach inwestowania korporacji był postęp technologiczny,

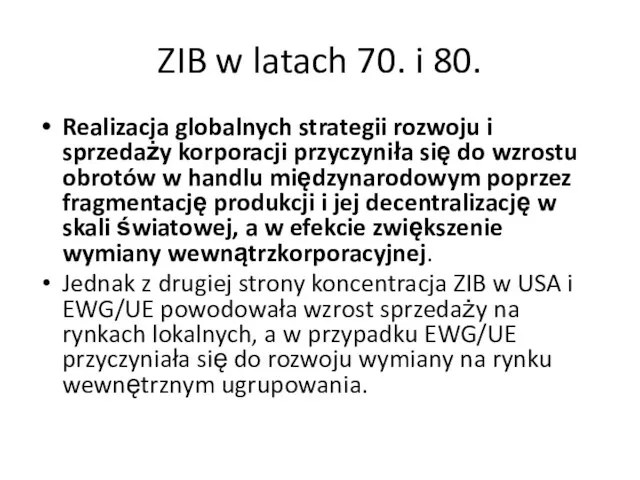

- 36. ZIB w latach 70. i 80. Realizacja globalnych strategii rozwoju i sprzedaży korporacji przyczyniła się do

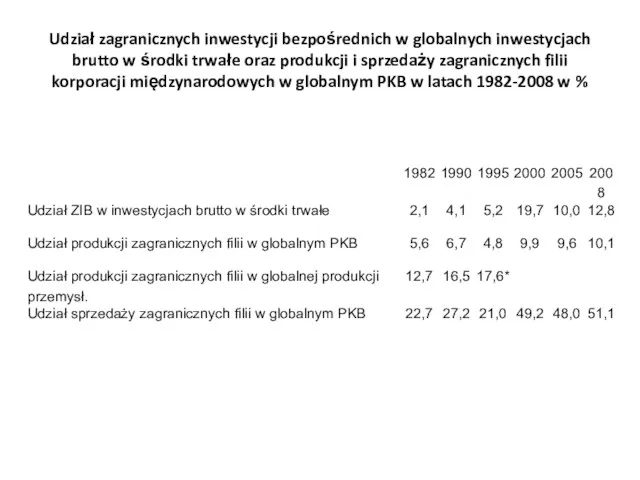

- 37. Udział zagranicznych inwestycji bezpośrednich w globalnych inwestycjach brutto w środki trwałe oraz produkcji i sprzedaży zagranicznych

- 38. ZIB w latach 70. i 80. Pogłębiająca się internacjonalizacja i fragmentacja produkcji przyczyniły się do wzrostu

- 39. ZIB od połowy lat 90. Kolejne zmiany w strategiach rozwoju i inwestowania korporacji międzynarodowych nastąpiły wraz

- 40. ZIB od połowy lat 90. Nowym obszarem przyciągającym ZIB stały się kraje Europy Środkowo-Wschodniej. Jednak oceniając

- 41. ZIB od połowy lat 90. Od połowy lat 90. obserwujemy szybki rozwój korporacji międzynarodowych. Liczba firm

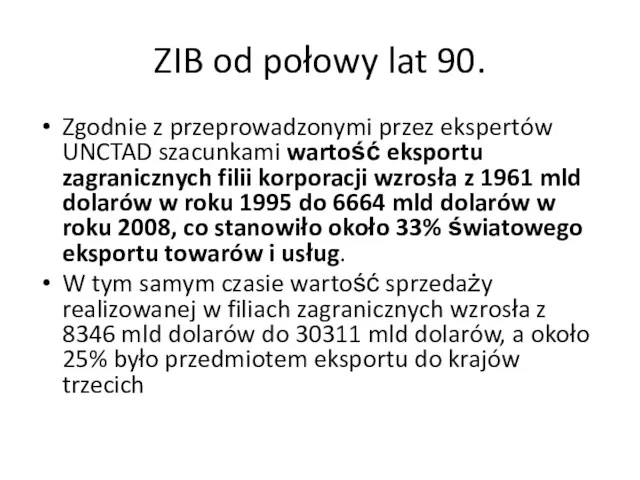

- 42. ZIB od połowy lat 90. Zgodnie z przeprowadzonymi przez ekspertów UNCTAD szacunkami wartość eksportu zagranicznych filii

- 43. ZIB od połowy lat 90. Do najważniejszych tendencji w działalności KM od połowy lat 90. należy

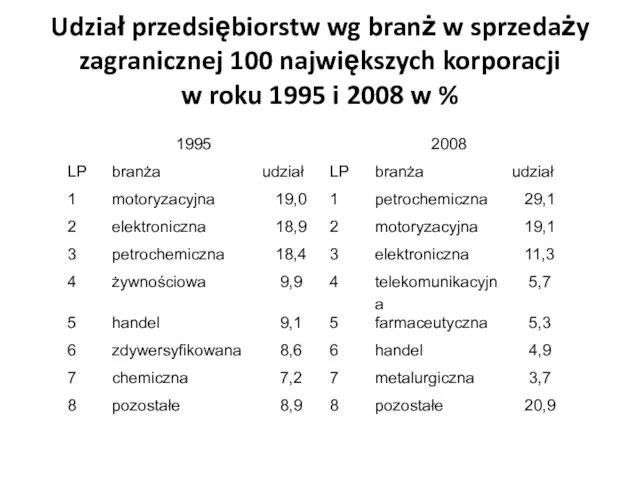

- 44. Udział przedsiębiorstw wg branż w sprzedaży zagranicznej 100 największych korporacji w roku 1995 i 2008 w

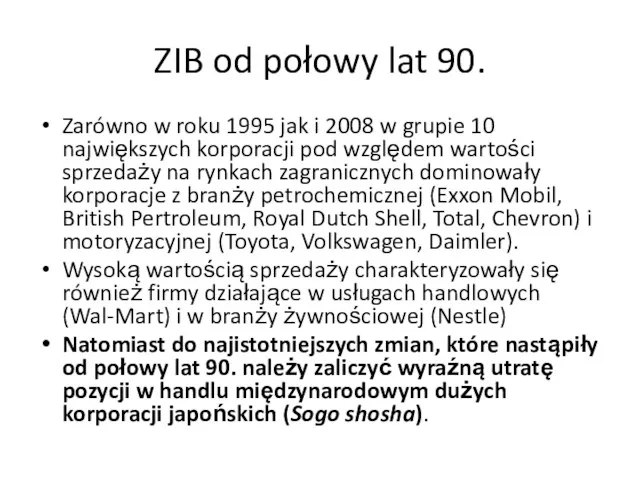

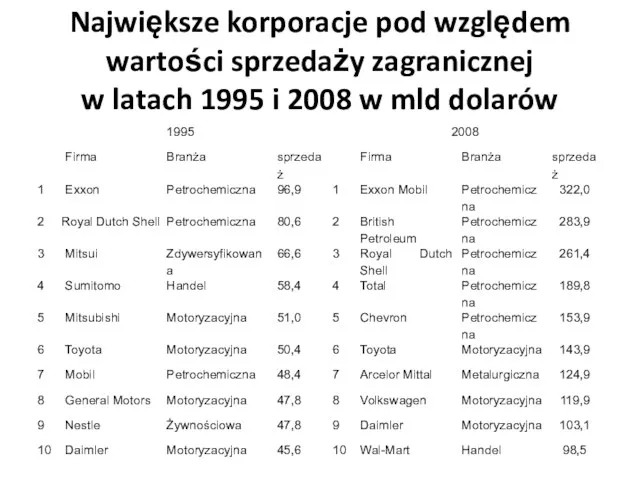

- 45. ZIB od połowy lat 90. Zarówno w roku 1995 jak i 2008 w grupie 10 największych

- 46. Największe korporacje pod względem wartości sprzedaży zagranicznej w latach 1995 i 2008 w mld dolarów

- 47. ZIB od połowy lat 90. W latach 90. zwiększył się stopień umiędzynarodowienia działalności korporacji międzynarodowych mierzony

- 49. Скачать презентацию

Pierwsze korporacje

Początki działalności korporacji międzynarodowych sięgają XV wieku, a za pierwsze

Pierwsze korporacje

Początki działalności korporacji międzynarodowych sięgają XV wieku, a za pierwsze

Pierwsze korporacje

Okres wielkich odkryć geograficznych sprzyjał rozwojowi korporacji międzynarodowych. Ich ekspansja

Pierwsze korporacje

Okres wielkich odkryć geograficznych sprzyjał rozwojowi korporacji międzynarodowych. Ich ekspansja

Rozwój korporacji w XIX wieku

Przyspieszenie rozwoju działalności gospodarczej i jej umiędzynarodowienia

Rozwój korporacji w XIX wieku

Przyspieszenie rozwoju działalności gospodarczej i jej umiędzynarodowienia

ZIB w XIX wieku

Ich znaczenie i rozmiary działalności na rynkach zagranicznych

ZIB w XIX wieku

Ich znaczenie i rozmiary działalności na rynkach zagranicznych

ZIB w roku 1913

Intensywny rozwój korporacji i ich międzynarodowej ekspansji trwał

ZIB w roku 1913

Intensywny rozwój korporacji i ich międzynarodowej ekspansji trwał

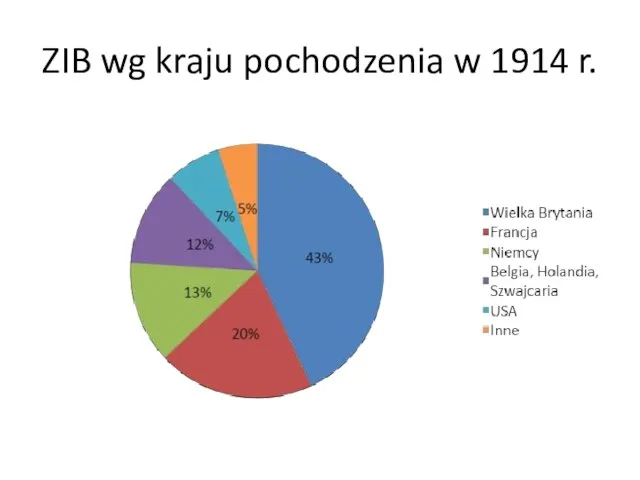

ZIB wg kraju pochodzenia w 1914 r.

ZIB wg kraju pochodzenia w 1914 r.

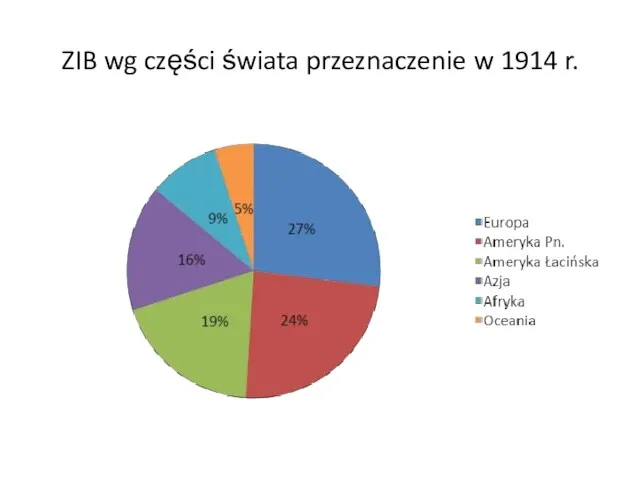

ZIB wg części świata przeznaczenie w 1914 r.

ZIB wg części świata przeznaczenie w 1914 r.

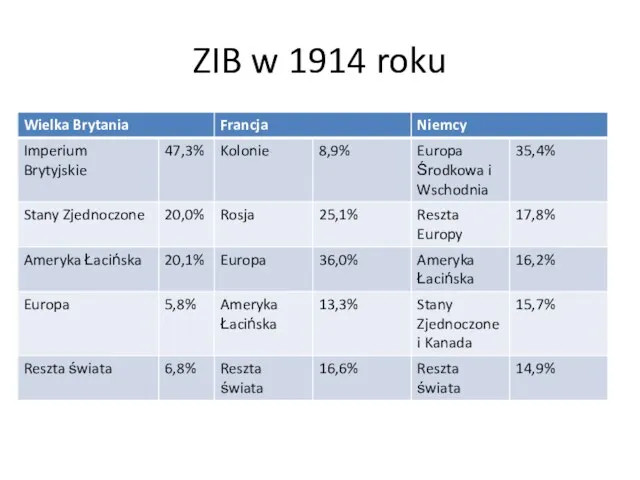

ZIB w 1914 roku

W strukturze i wartości ZIB istniały duże różnice

ZIB w 1914 roku

W strukturze i wartości ZIB istniały duże różnice

ZIB w 1914 roku

ZIB w 1914 roku

Rozwój korporacji po roku 1945

Nowoczesne korporacje międzynarodowe powstały i rozwinęły swoją

Rozwój korporacji po roku 1945

Nowoczesne korporacje międzynarodowe powstały i rozwinęły swoją

Rozwój korporacji po roku 1945

Szybki wzrost liczby korporacji międzynarodowych nastąpił po

Rozwój korporacji po roku 1945

Szybki wzrost liczby korporacji międzynarodowych nastąpił po

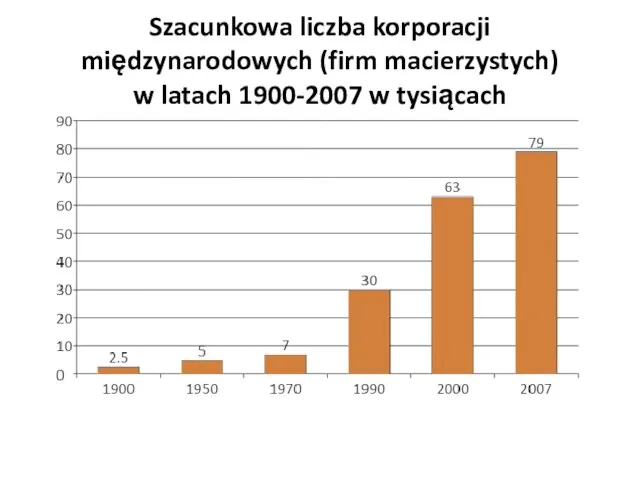

Szacunkowa liczba korporacji międzynarodowych (firm macierzystych)

w latach 1900-2007 w tysiącach

Szacunkowa liczba korporacji międzynarodowych (firm macierzystych)

w latach 1900-2007 w tysiącach

Rozwój korporacji po roku 1945

Szacunki przeprowadzone przez UNCTAD pokazują, że na

Rozwój korporacji po roku 1945

Szacunki przeprowadzone przez UNCTAD pokazują, że na

Działalność korporacji

Największą rolę w latach 1950-1973 odgrywały korporacje Stanów Zjednoczonych

Pod koniec

Działalność korporacji

Największą rolę w latach 1950-1973 odgrywały korporacje Stanów Zjednoczonych

Pod koniec

Działalność korporacji

Wśród najważniejszych czynników ekspansji korporacji Stanów Zjednoczonych w latach 50.

Działalność korporacji

Wśród najważniejszych czynników ekspansji korporacji Stanów Zjednoczonych w latach 50.

Działalność korporacji

2) brak międzynarodowych porozumień kartelowych, które ograniczały konkurencję i innowacje,

Działalność korporacji

2) brak międzynarodowych porozumień kartelowych, które ograniczały konkurencję i innowacje,

Zagraniczne inwestycje bezpośrednie

Podstawowym miernikiem obrazującym ekspansję korporacji międzynarodowych jest wartość i

Zagraniczne inwestycje bezpośrednie

Podstawowym miernikiem obrazującym ekspansję korporacji międzynarodowych jest wartość i

Zagraniczne inwestycje bezpośrednie

Między rokiem 1945 a 1965 posiadały one 85% udział

Zagraniczne inwestycje bezpośrednie

Między rokiem 1945 a 1965 posiadały one 85% udział

Skumulowana wartość odpływu zagranicznych inwestycji bezpośrednich

w latach 1914-2007 (w mln

Skumulowana wartość odpływu zagranicznych inwestycji bezpośrednich w latach 1914-2007 (w mln

Zagraniczne inwestycje bezpośrednie

W latach 50. i 60. działalność inwestycyjna miała głównie

Zagraniczne inwestycje bezpośrednie

W latach 50. i 60. działalność inwestycyjna miała głównie

Zagraniczne inwestycje bezpośrednie

Podstawowym motywem podejmowanych inwestycji były niższe koszty siły roboczej,

Zagraniczne inwestycje bezpośrednie

Podstawowym motywem podejmowanych inwestycji były niższe koszty siły roboczej,

Zagraniczne inwestycje bezpośrednie

Szybko wzrastał import Stanów Zjednoczonych co w konsekwencji doprowadziło

Zagraniczne inwestycje bezpośrednie

Szybko wzrastał import Stanów Zjednoczonych co w konsekwencji doprowadziło

Zagraniczne inwestycje bezpośrednie

Głównymi rynkami lokaty zagranicznych inwestycji bezpośrednich korporacji Stanów Zjednoczonych

Zagraniczne inwestycje bezpośrednie

Głównymi rynkami lokaty zagranicznych inwestycji bezpośrednich korporacji Stanów Zjednoczonych

Zagraniczne inwestycje bezpośrednie

Po roku 1950 największy udział w ekspansji inwestycyjnej korporacji

Zagraniczne inwestycje bezpośrednie

Po roku 1950 największy udział w ekspansji inwestycyjnej korporacji

ZIB w Europie

Wyraźny wzrost znaczenia krajów Europy jako kierunku inwestycji nastąpił

ZIB w Europie

Wyraźny wzrost znaczenia krajów Europy jako kierunku inwestycji nastąpił

ZIB w latach 70. i 80.

Kryzysy w latach 70. i w

ZIB w latach 70. i 80.

Kryzysy w latach 70. i w

ZIB w latach 70. i 80.

W latach 70. można było wyróżnić

ZIB w latach 70. i 80.

W latach 70. można było wyróżnić

ZIB w latach 70. i 80.

Tworzenie zagranicznych filii prowadziło do pogłębienia

ZIB w latach 70. i 80.

Tworzenie zagranicznych filii prowadziło do pogłębienia

ZIB w latach 70. i 80.

Od początku lat 70. aktywność gospodarcza

ZIB w latach 70. i 80.

Od początku lat 70. aktywność gospodarcza

Średnie roczne tempo wzrostu zagranicznych inwestycji bezpośrednich, globalnego PKB

i eksportu

Średnie roczne tempo wzrostu zagranicznych inwestycji bezpośrednich, globalnego PKB i eksportu

ZIB w latach 70. i 80.

Ponowny wzrost dynamiki ZIB nastąpił w

ZIB w latach 70. i 80.

Ponowny wzrost dynamiki ZIB nastąpił w

ZIB w latach 70. i 80.

W latach 70. i 80. nastąpiły

ZIB w latach 70. i 80.

W latach 70. i 80. nastąpiły

ZIB w latach 70. i 80.

Nowe tendencje w rozwoju działalności korporacji

ZIB w latach 70. i 80.

Nowe tendencje w rozwoju działalności korporacji

ZIB w latach 70. i 80.

Najważniejszym czynnikiem zmian w strategiach inwestowania

ZIB w latach 70. i 80.

Najważniejszym czynnikiem zmian w strategiach inwestowania

ZIB w latach 70. i 80.

Realizacja globalnych strategii rozwoju i sprzedaży

ZIB w latach 70. i 80.

Realizacja globalnych strategii rozwoju i sprzedaży

Udział zagranicznych inwestycji bezpośrednich w globalnych inwestycjach

brutto w środki trwałe

Udział zagranicznych inwestycji bezpośrednich w globalnych inwestycjach brutto w środki trwałe

ZIB w latach 70. i 80.

Pogłębiająca się internacjonalizacja i fragmentacja produkcji

ZIB w latach 70. i 80.

Pogłębiająca się internacjonalizacja i fragmentacja produkcji

ZIB od połowy lat 90.

Kolejne zmiany w strategiach rozwoju i inwestowania

ZIB od połowy lat 90.

Kolejne zmiany w strategiach rozwoju i inwestowania

ZIB od połowy lat 90.

Nowym obszarem przyciągającym ZIB stały się kraje

ZIB od połowy lat 90.

Nowym obszarem przyciągającym ZIB stały się kraje

ZIB od połowy lat 90.

Od połowy lat 90. obserwujemy szybki rozwój

ZIB od połowy lat 90.

Od połowy lat 90. obserwujemy szybki rozwój

ZIB od połowy lat 90.

Zgodnie z przeprowadzonymi przez ekspertów UNCTAD szacunkami

ZIB od połowy lat 90.

Zgodnie z przeprowadzonymi przez ekspertów UNCTAD szacunkami

ZIB od połowy lat 90.

Do najważniejszych tendencji w działalności KM od

ZIB od połowy lat 90.

Do najważniejszych tendencji w działalności KM od

Udział przedsiębiorstw wg branż w sprzedaży zagranicznej 100 największych korporacji

w

Udział przedsiębiorstw wg branż w sprzedaży zagranicznej 100 największych korporacji w

ZIB od połowy lat 90.

Zarówno w roku 1995 jak i 2008

ZIB od połowy lat 90.

Zarówno w roku 1995 jak i 2008

Największe korporacje pod względem wartości sprzedaży zagranicznej

w latach 1995 i

Największe korporacje pod względem wartości sprzedaży zagranicznej w latach 1995 i

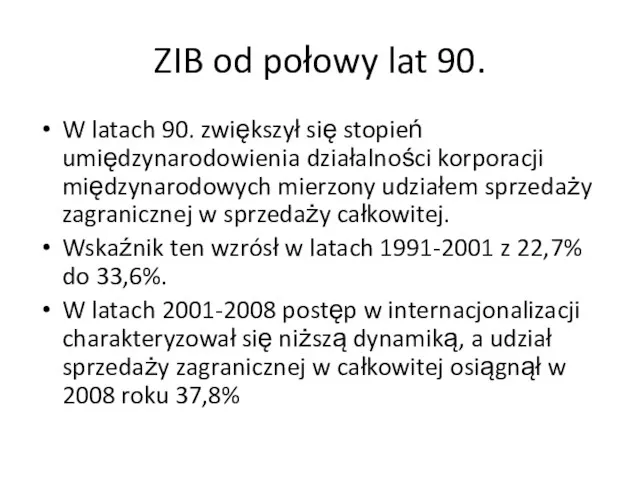

ZIB od połowy lat 90.

W latach 90. zwiększył się stopień umiędzynarodowienia

ZIB od połowy lat 90.

W latach 90. zwiększył się stopień umiędzynarodowienia

Технология общения в различных деловых ситуациях: деловая беседа как основная форма делового общения

Технология общения в различных деловых ситуациях: деловая беседа как основная форма делового общения Employee selection. (Chapter 7)

Employee selection. (Chapter 7) Функції управління охороною праці

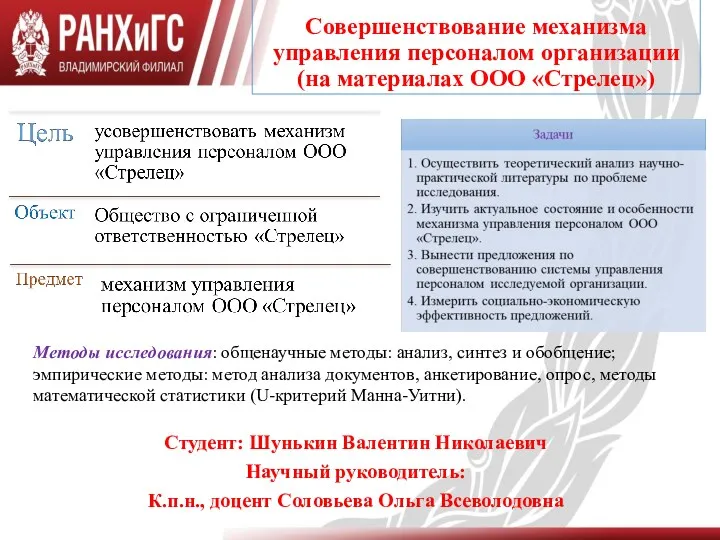

Функції управління охороною праці Совершенствование механизма управления персоналом организации (на материалах ООО Стрелец)

Совершенствование механизма управления персоналом организации (на материалах ООО Стрелец) Система менеджмента качества компании Макдоналдс

Система менеджмента качества компании Макдоналдс Информационно-технологическая инфраструктура организации

Информационно-технологическая инфраструктура организации Мастерская самопознания. Имидж профессионала

Мастерская самопознания. Имидж профессионала Введение в концепцию ERP-систем. ERP-системы крупного, среднего, малого класса. Пример использования Microsoft Axapta

Введение в концепцию ERP-систем. ERP-системы крупного, среднего, малого класса. Пример использования Microsoft Axapta Методологічна основа управління екологічною та соціальною безпекою. (Лекція 1)

Методологічна основа управління екологічною та соціальною безпекою. (Лекція 1) Мотивация. Содержательные теории мотивации

Мотивация. Содержательные теории мотивации Amur GCC project - kick-off Meeting EPSS Phase. part 1

Amur GCC project - kick-off Meeting EPSS Phase. part 1 Скрининг және мониторинг бағдарламаларын ұйымдастыру және өткізу

Скрининг және мониторинг бағдарламаларын ұйымдастыру және өткізу Система менеджмента качества. Типичные проблемы организаций и подразделений

Система менеджмента качества. Типичные проблемы организаций и подразделений Управление образовательными системами

Управление образовательными системами Удосконалення управління на підприємствах готельноресторанного бізнесу: стратегічний підхід

Удосконалення управління на підприємствах готельноресторанного бізнесу: стратегічний підхід Групповой бизнес-коучинг. (День 1)

Групповой бизнес-коучинг. (День 1) Школа поведенческих наук

Школа поведенческих наук Sinif yönetiminin temel kavramlari ve özellikleri

Sinif yönetiminin temel kavramlari ve özellikleri Планирование и подбор персонала

Планирование и подбор персонала Кадровый менеджмент и его место и роль в структуре управления

Кадровый менеджмент и его место и роль в структуре управления Управленческая этика

Управленческая этика Соотношение понятий: делопроизводство, документационное обеспечение управления, управление документами

Соотношение понятий: делопроизводство, документационное обеспечение управления, управление документами Тарифы в транспортной логистике

Тарифы в транспортной логистике Управленческий труд и его особенности

Управленческий труд и его особенности Юбилейная Конференция Менеджеров 2017

Юбилейная Конференция Менеджеров 2017 Кадровая политика предприятия: состояние и направления совершенствования (на примере ОАО МАЗ)

Кадровая политика предприятия: состояние и направления совершенствования (на примере ОАО МАЗ) Менеджмент туралы түсінік

Менеджмент туралы түсінік Управление текучестью персонала в организации

Управление текучестью персонала в организации