- Организационная структура управления финансами предприятия

Содержание

- 2. Финансовый инструмент – любой контракт, по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых

- 3. Основу информационного обеспечения системы финансового управления составляет любая информация финансового характера: – бухгалтерская отчетность; – сообщения

- 4. Финансовый менеджер – ключевая фигура на предприятии. Его деятельность включает в себя: – общий финансовый анализ

- 5. Три основных направления управления финансами: Первое направление. В результате финансового анализа и планирования осуществляется общая оценка:

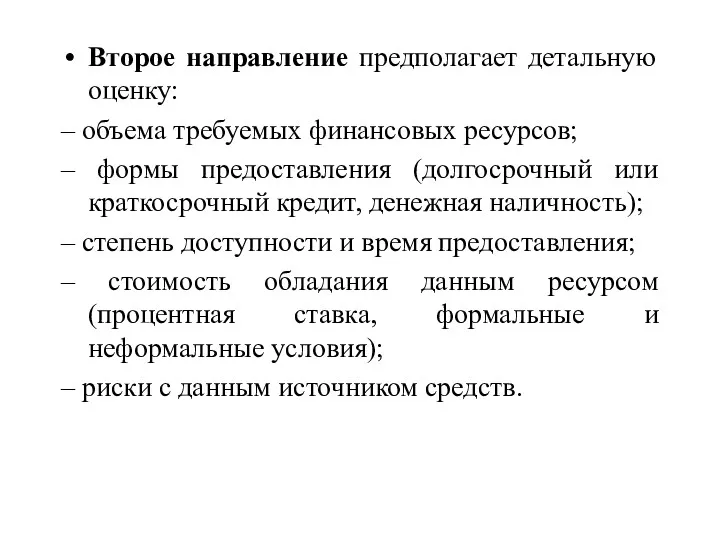

- 6. Второе направление предполагает детальную оценку: – объема требуемых финансовых ресурсов; – формы предоставления (долгосрочный или краткосрочный

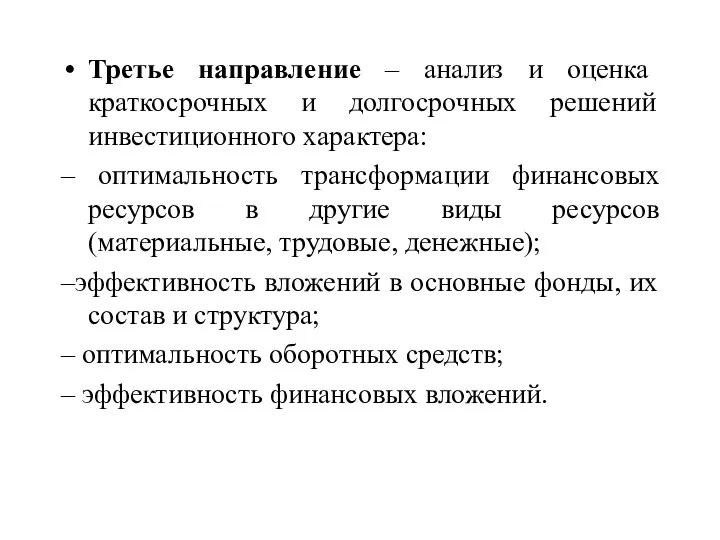

- 7. Третье направление – анализ и оценка краткосрочных и долгосрочных решений инвестиционного характера: – оптимальность трансформации финансовых

- 8. Область деятельности финансового менеджера

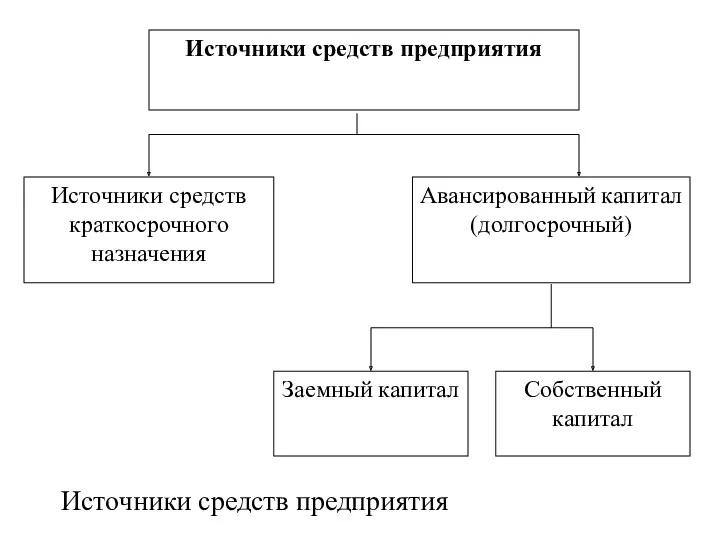

- 9. Источники средств предприятия

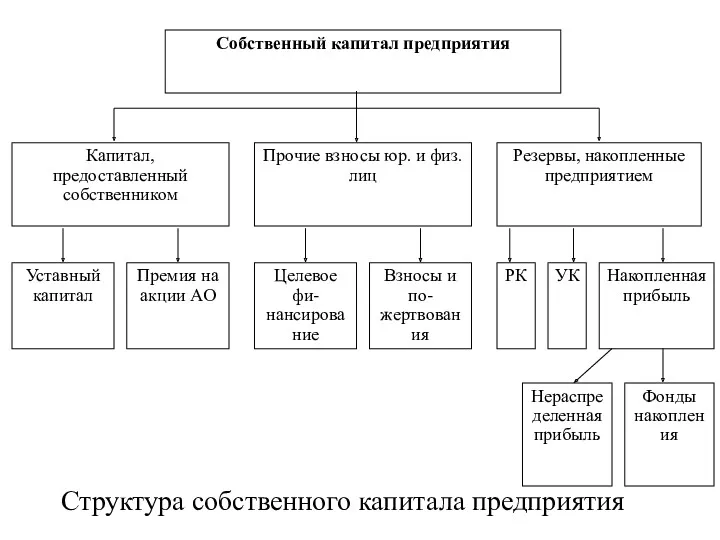

- 10. Структура собственного капитала предприятия

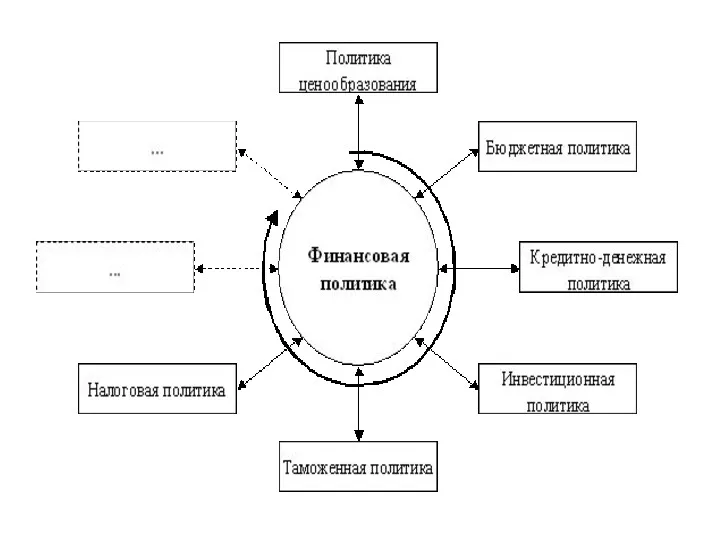

- 11. Финансовая политика предприятия Финансовая политика — совокупность целенаправленных действий с использованием финансовых отношений (финансов). Финансовая политика

- 12. Задачи финансовой политики: обеспечение условий для формирования максимально возможных финансовых ресурсов; установление рационального с точки зрения

- 13. В рамках этих задач необходимо выполнить следующие мероприятия по ряду направлений в области управления финансами: проведение

- 14. В отдельных случаях предприятию целесообразно брать кредиты и при достаточности собственных средств, так как рентабельность собственного

- 15. Финансовой службе предприятия целесообразно постоянно контролировать очередность сроков финансирования активов, выбирая один из нескольких существующих на

- 16. В целях создания предпосылок для эффективной аналитической работы и повышения качества принимаемых финансово - экономических решений

- 17. постоянные затраты, изменение которых не связано непосредственно с изменением объемов производства. К таким затратам относятся амортизационные

- 18. Важнейшим элементом обеспечения устойчивой производственной деятельности является система финансового планирования, которая состоит из: систем бюджетного планирования

- 19. Преимуществами внедрения принципов бюджетного планирования являются: а) помесячное планирование бюджетов структурных подразделений даст более точные показатели

- 21. При реализации финансовой политики на предприятии, руководство преследует как минимум две цели – во первых, оно

- 22. Долгосрочная финансовая политика охватывает весь жизненный цикл предприятия (или инвестиционного проекта), который делится на множество краткосрочных

- 23. Краткосрочная финансовая политика «встроена» в долгосрочную — средства для расширения производства, увеличения количества применяемого основного капитала

- 24. Учетная политика. На основании проведенного анализа финансово - экономического состояния необходимо просчитать варианты тех или иных

- 25. Налоговая политика. В целях повышения ликвидности бухгалтерского баланса и уровня платежеспособности предприятия целесообразна разработка вариантов налоговых

- 26. В целях выработки кредитной политики предприятия рекомендуется провести анализ структуры пассива баланса и уровень соотношения собственных

- 27. Инвестиционная деятельность предприятия представляет собой обоснование вложений инвестиций и выполнение практических действий, направленных на получение прибыли

- 28. При исследовании и разработке инвестиционной политики предприятия нужно соблюдать следующие правила: проработать инвестиционную политику в соответствии

- 29. К этапам инвестиционной политики предприятия относится: обозначение целей и задач инвестиционной политики (цели должны быть измеримыми,

- 30. Дивидендная политика — политика акционерного общества в области распределения прибыли компании, то есть распределения дивидендов между

- 31. Основные типы: Консервативная дивидендная политика – вариант дивидендной политики, основной целью которой является первоочередное удовлетворение инвестиционных

- 32. Предприятие должно выбрать оптимальную дивидендную политику предприятия, которая определяется: 1. инвестиционными возможностями предприятия, 2. ценой заемного

- 33. Завершающим этапом формирования дивидендной политики является выбор форм: 1. выплаты дивидендов наличными деньгами, 2. выплаты акциями.

- 34. Ценовая политика предприятия (организации) — это деятельность ее руководства по установлению, поддержанию и изменению цен на

- 35. Ценовая политика фирмы формируется в рамках общей стратегии фирмы и включает ценовую стратегию и тактику ценообразования.

- 36. В рамках общей политики ценообразования решения принимаются в соответствии с положением на целевом рынке предприятия, методами

- 37. Определение политики ценообразования базируется на основе следующих вопросов: какую цену мог бы заплатить за товар покупатель;

- 38. Налоговая политика предприятия является эффективным инструментом минимизации налоговых обязательств в рамках действующего законодательства. Управление расходами на

- 39. Налоговая политика включает: выбор правильного юридического адреса выбор правильной организационно-правовой формы определение тактики работы с налоговой

- 40. Снижение налоговых выплат – это нормальная практика российского и западного бизнеса, но требует грамотного и осторожного

- 41. Оптимизации подлежат основные налоги: Оптимизация налога на прибыль: формирование эффективной учетной политики, использование резервов и амортизационных

- 42. Бюджетирование — процесс составления и принятия бюджетов, последующий контроль за их исполнением. Одна из составляющих системы

- 43. Задачи бюджетирования: повышение эффективности работы организации при помощи целевой ориентации и координации всех событий на предприятии

- 44. Для достижения этой цели должны быть выполнены следующие задачи: Установление объектов бюджетирования Разработка системы бюджетов операционных

- 46. Скачать презентацию

Финансовый инструмент – любой контракт, по которому происходит одновременное увеличение финансовых

Финансовый инструмент – любой контракт, по которому происходит одновременное увеличение финансовых

Основу информационного обеспечения системы финансового управления составляет любая информация финансового характера:

–

Основу информационного обеспечения системы финансового управления составляет любая информация финансового характера:

–

Финансовый менеджер – ключевая фигура на предприятии.

Его деятельность включает в

Финансовый менеджер – ключевая фигура на предприятии.

Его деятельность включает в

Три основных направления управления финансами:

Первое направление. В результате финансового анализа и

Три основных направления управления финансами:

Первое направление. В результате финансового анализа и

Второе направление предполагает детальную оценку:

– объема требуемых финансовых ресурсов;

– формы

Второе направление предполагает детальную оценку:

– объема требуемых финансовых ресурсов;

– формы

Третье направление – анализ и оценка краткосрочных и долгосрочных решений инвестиционного

Третье направление – анализ и оценка краткосрочных и долгосрочных решений инвестиционного

Область деятельности финансового менеджера

Область деятельности финансового менеджера

Источники средств предприятия

Источники средств предприятия

Структура собственного капитала предприятия

Структура собственного капитала предприятия

Финансовая политика предприятия

Финансовая политика — совокупность целенаправленных действий с использованием финансовых отношений

Финансовая политика предприятия

Финансовая политика — совокупность целенаправленных действий с использованием финансовых отношений

Задачи финансовой политики:

обеспечение условий для формирования максимально возможных финансовых ресурсов;

установление рационального

Задачи финансовой политики:

обеспечение условий для формирования максимально возможных финансовых ресурсов;

установление рационального

В рамках этих задач необходимо выполнить следующие мероприятия по ряду направлений

В рамках этих задач необходимо выполнить следующие мероприятия по ряду направлений

В отдельных случаях предприятию целесообразно брать кредиты и при достаточности собственных

В отдельных случаях предприятию целесообразно брать кредиты и при достаточности собственных

Финансовой службе предприятия целесообразно постоянно контролировать очередность сроков финансирования активов, выбирая

Финансовой службе предприятия целесообразно постоянно контролировать очередность сроков финансирования активов, выбирая

В целях создания предпосылок для эффективной аналитической работы и повышения качества

В целях создания предпосылок для эффективной аналитической работы и повышения качества

постоянные затраты, изменение которых не связано непосредственно с изменением объемов производства.

постоянные затраты, изменение которых не связано непосредственно с изменением объемов производства.

Важнейшим элементом обеспечения устойчивой производственной деятельности является система финансового планирования, которая состоит

Важнейшим элементом обеспечения устойчивой производственной деятельности является система финансового планирования, которая состоит

Преимуществами внедрения принципов бюджетного планирования являются:

а) помесячное планирование бюджетов структурных подразделений даст

Преимуществами внедрения принципов бюджетного планирования являются: а) помесячное планирование бюджетов структурных подразделений даст

При реализации финансовой политики на предприятии, руководство преследует как минимум две

При реализации финансовой политики на предприятии, руководство преследует как минимум две

Долгосрочная финансовая политика охватывает весь жизненный цикл предприятия (или инвестиционного проекта),

Долгосрочная финансовая политика охватывает весь жизненный цикл предприятия (или инвестиционного проекта),

Краткосрочная финансовая политика «встроена» в долгосрочную — средства для расширения производства,

Краткосрочная финансовая политика «встроена» в долгосрочную — средства для расширения производства,

Учетная политика. На основании проведенного анализа финансово - экономического состояния необходимо просчитать

Учетная политика. На основании проведенного анализа финансово - экономического состояния необходимо просчитать

Налоговая политика. В целях повышения ликвидности бухгалтерского баланса и уровня платежеспособности предприятия

Налоговая политика. В целях повышения ликвидности бухгалтерского баланса и уровня платежеспособности предприятия

В целях выработки кредитной политики предприятия рекомендуется провести анализ структуры пассива баланса и

В целях выработки кредитной политики предприятия рекомендуется провести анализ структуры пассива баланса и

Инвестиционная деятельность предприятия представляет собой обоснование вложений инвестиций и выполнение практических

Инвестиционная деятельность предприятия представляет собой обоснование вложений инвестиций и выполнение практических

При исследовании и разработке инвестиционной политики предприятия нужно соблюдать следующие правила:

проработать

При исследовании и разработке инвестиционной политики предприятия нужно соблюдать следующие правила:

проработать

К этапам инвестиционной политики предприятия относится:

обозначение целей и задач инвестиционной политики

К этапам инвестиционной политики предприятия относится:

обозначение целей и задач инвестиционной политики

Дивидендная политика — политика акционерного общества в области распределения прибыли компании, то есть распределения дивидендов между

Дивидендная политика — политика акционерного общества в области распределения прибыли компании, то есть распределения дивидендов между

Основные типы:

Консервативная дивидендная политика – вариант дивидендной политики, основной целью которой является

Основные типы: Консервативная дивидендная политика – вариант дивидендной политики, основной целью которой является

Предприятие должно выбрать оптимальную дивидендную политику предприятия, которая определяется:

1. инвестиционными возможностями

Предприятие должно выбрать оптимальную дивидендную политику предприятия, которая определяется:

1. инвестиционными возможностями

Завершающим этапом формирования дивидендной политики является выбор форм:

1. выплаты дивидендов наличными

Завершающим этапом формирования дивидендной политики является выбор форм: 1. выплаты дивидендов наличными

Ценовая политика предприятия (организации) — это деятельность ее руководства по установлению, поддержанию и

Ценовая политика предприятия (организации) — это деятельность ее руководства по установлению, поддержанию и

Ценовая политика фирмы формируется в рамках общей стратегии фирмы и включает

Ценовая политика фирмы формируется в рамках общей стратегии фирмы и включает

В рамках общей политики ценообразования решения принимаются в соответствии с положением

В рамках общей политики ценообразования решения принимаются в соответствии с положением

Определение политики ценообразования базируется на основе следующих вопросов:

какую цену мог бы

Определение политики ценообразования базируется на основе следующих вопросов:

какую цену мог бы

Налоговая политика предприятия является эффективным инструментом минимизации налоговых обязательств в рамках действующего

Налоговая политика предприятия является эффективным инструментом минимизации налоговых обязательств в рамках действующего

Налоговая политика включает:

выбор правильного юридического адреса

выбор правильной организационно-правовой формы

определение тактики работы

Налоговая политика включает:

выбор правильного юридического адреса

выбор правильной организационно-правовой формы

определение тактики работы

Снижение налоговых выплат – это нормальная практика российского и западного бизнеса, но

Снижение налоговых выплат – это нормальная практика российского и западного бизнеса, но

Оптимизации подлежат основные налоги:

Оптимизация налога на прибыль: формирование эффективной учетной политики, использование

Оптимизации подлежат основные налоги:

Оптимизация налога на прибыль: формирование эффективной учетной политики, использование

Бюджетирование — процесс составления и принятия бюджетов, последующий контроль за их исполнением. Одна

Бюджетирование — процесс составления и принятия бюджетов, последующий контроль за их исполнением. Одна

Задачи бюджетирования:

повышение эффективности работы организации при помощи целевой ориентации и координации

Задачи бюджетирования:

повышение эффективности работы организации при помощи целевой ориентации и координации

Для достижения этой цели должны быть выполнены следующие задачи:

Установление объектов бюджетирования

Разработка

Для достижения этой цели должны быть выполнены следующие задачи:

Установление объектов бюджетирования

Разработка

Инновационные технологии повышения рентабельности персонала

Инновационные технологии повышения рентабельности персонала Шведская модель управления

Шведская модель управления Этапы развития менеджмента

Этапы развития менеджмента Zawodowy kodeks etyczny

Zawodowy kodeks etyczny Интегрированная система менеджмента

Интегрированная система менеджмента Стиль руководства

Стиль руководства Типология документов

Типология документов Стратегический менеджмент

Стратегический менеджмент договор морской перевозки груза

договор морской перевозки груза Телефонные переговоры

Телефонные переговоры Управление заказами. Классификация заказов. Обработки заказов в полиграфическом и упаковочном производстве

Управление заказами. Классификация заказов. Обработки заказов в полиграфическом и упаковочном производстве Основы организации производства

Основы организации производства Проектирование организационных структур управления (ОСУ)

Проектирование организационных структур управления (ОСУ) Планирование и подбор персонала

Планирование и подбор персонала Управление группой и формирование команды

Управление группой и формирование команды Элтон Мейо и Хоторнский эксперимент

Элтон Мейо и Хоторнский эксперимент Повышение эффективности процессов функционирования ситуационных центров органов государственной власти

Повышение эффективности процессов функционирования ситуационных центров органов государственной власти Слагаемые успеха в бизнесе

Слагаемые успеха в бизнесе Тарифы в транспортной логистике

Тарифы в транспортной логистике Тема 4. Организация коммерческой деятельности на предприятии

Тема 4. Организация коммерческой деятельности на предприятии Телефонные переговоры или Ваши клиенты на расстоянии вытянутой руки

Телефонные переговоры или Ваши клиенты на расстоянии вытянутой руки Календарное планирование в управлении проектами

Календарное планирование в управлении проектами Понятие и этапы планирования потребности в персонале

Понятие и этапы планирования потребности в персонале Коммуникации в организации. (Тема 6)

Коммуникации в организации. (Тема 6) Модели деловой карьеры

Модели деловой карьеры Соціально-психологічні аспекти діяльності менеджера в процесі управління персоналом організації

Соціально-психологічні аспекти діяльності менеджера в процесі управління персоналом організації Сущность и задачи материально-технического снабжения и закупочной деятельности предприятия

Сущность и задачи материально-технического снабжения и закупочной деятельности предприятия Классификация организационных структур управленческого труда

Классификация организационных структур управленческого труда