- Принятие управленческих решений в корпорации

Содержание

- 2. ОСНОВЫ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ Современная концепция управленческого процесса как цикла последовательного выполнения таких функций управления, как

- 3. КЛЮЧЕВАЯ ПРОБЛЕМА ПРИНЯТИЯ РЕШЕНИЙ В МЕЖДУНАРОДНЫХ КОРПОРАЦИЯХ соотношение между централизацией и децентрализацией. При централизации управленческие решения

- 4. ЦЕНТРАЛИЗОВАННЫЕ РЕШЕНИЯ В КОРПОРАЦИЯХ Маркетинговая международная политика Финансовые дела Использование персонала экспатриантов Решения относительно производственных мощностей

- 5. ОСОБЕННОСТИ ПРИНЯТИЯ РЕШЕНИЙ В МЕЖДУНАРОДНЫХ КОРПОРАЦИЯХ 1) Большие масштабы решений, поскольку реализация ключевых решений в международных

- 6. ПРОЦЕДУРА ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В МЕЖДУНАРОДНЫХ КОРПОРАЦИЯХ 1) Значительная продолжительность процесса принятия решений, связанная с довольно

- 7. КЛЮЧЕВЫЕ СФЕРЫ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В МЕЖДУНАРОДНЫХ КОРПОРАЦИЯХ - управления качеством; - общие предприятия и формы

- 8. УЧАСТНИКАМИ ОБЩИХ ПРЕДПРИЯТИЙ ВЫСТУПАЮТ С одной стороны - транснациональные корпорации, а с другой – зарубежные партнеры

- 9. ПРИНЯТИЕ ПРАВИЛЬНЫХ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В КОРПОРАЦИИ 1) Что представляет собой конкурентная среда, в которой действует корпорация?

- 10. ОЦЕНКА ПОЛИТИЧЕСКИХ РИСКОВ ПРИ ПРИНЯТИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ Политический риск представляет собой оценку вероятности того, что деловые

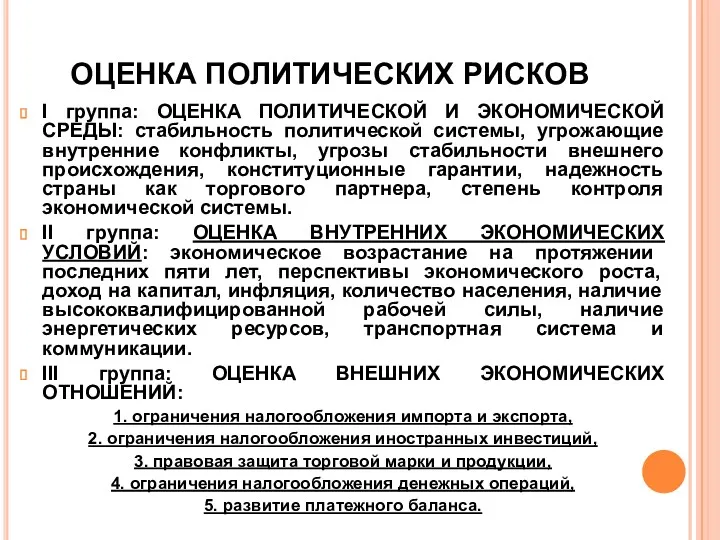

- 11. ОЦЕНКА ПОЛИТИЧЕСКИХ РИСКОВ I группа: ОЦЕНКА ПОЛИТИЧЕСКОЙ И ЭКОНОМИЧЕСКОЙ СРЕДЫ: стабильность политической системы, угрожающие внутренние конфликты,

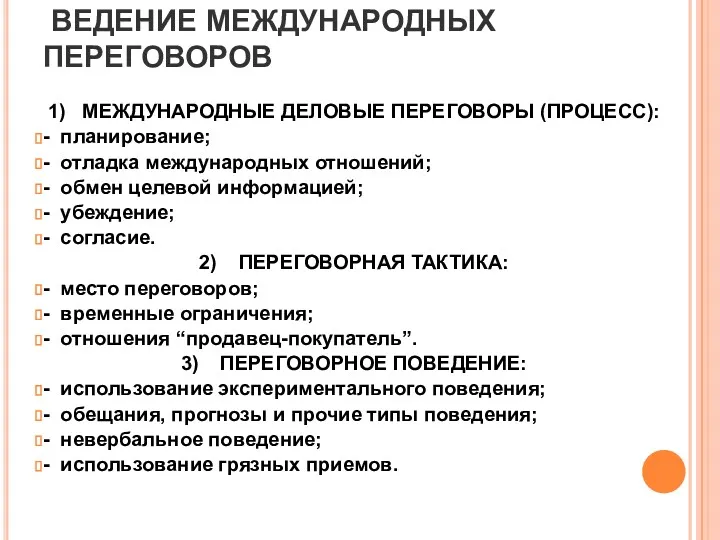

- 12. ВЕДЕНИЕ МЕЖДУНАРОДНЫХ ПЕРЕГОВОРОВ 1) МЕЖДУНАРОДНЫЕ ДЕЛОВЫЕ ПЕРЕГОВОРЫ (ПРОЦЕСС): - планирование; - отладка международных отношений; - обмен

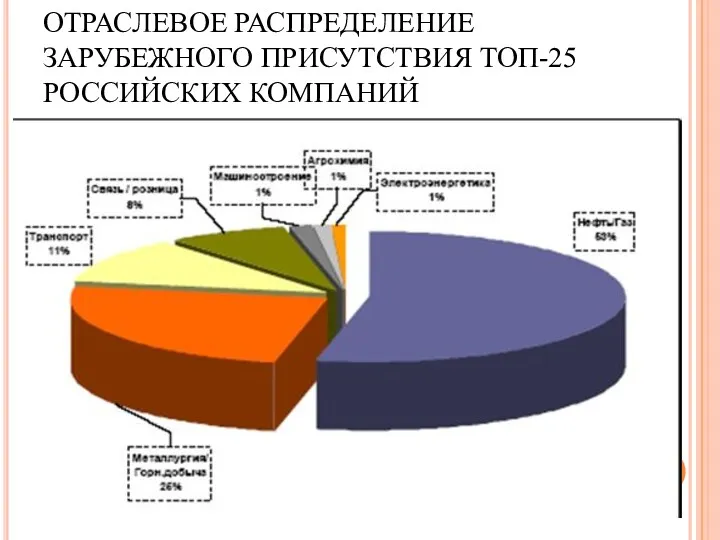

- 13. ОТРАСЛЕВОЕ РАСПРЕДЕЛЕНИЕ ЗАРУБЕЖНОГО ПРИСУТСТВИЯ ТОП-25 РОССИЙСКИХ КОМПАНИЙ

- 14. ГЕОГРАФИЯ ЗАРУБЕЖНЫХ ИНВЕСТИЦИЙ РОССИЙСКИХ КОМПАНИЙ

- 15. ВОПРОСЫ , РЕШАЕМЫЕ МЕНЕДЖЕРАМИ ПРИ РАСЧЕТЕ МЕЖДУНАРОДНЫХ ДЕНЕЖНЫХ ПОТОКОВ

- 16. ВЕЛИЧИНА ЧИСТОЙ ПРИВЕДЕННОЙ СТОИМОСТИ, КОТОРАЯ ВЫСТУПАЕТ КРИТЕРИЕМ ЦЕЛЕСООБРАЗНОСТИ ОСУЩЕСТВЛЕНИЯ ЗАРУБЕЖНЫХ ИНВЕСТИЦИЙ, ОПРЕДЕЛЯЕТСЯ ПО ФОРМУЛЕ: NPVdom =

- 17. N, T — КОЛИЧЕСТВО ВРЕМЕННЫХ ПЕРИОДОВ, CF — ДЕНЕЖНЫЙ ПОТОК (CASH FLOW), R — СТОИМОСТЬ КАПИТАЛА

- 19. К КОМПЕТЕНЦИИ МЕНЕДЖМЕНТА ОТНОСЯТСЯ ТРИ ГРУППЫ ВЗАИМОСВЯЗАННЫХ РЕШЕНИЙ: решения об инвестициях —какие виды деятельности финансировать; решения

- 20. ВОЗМОЖНЫ ДВА МЕТОДА РАСЧЕТА ЧИСТОЙ ПРИВЕДЕННОЙ СТОИМОСТИ (NPVDOM): Форвард- метод Спот- метод

- 21. СПОТ И ФОРВАРДНАЯ КРИВАЯ СПОТ ЦЕНОЙ НАЗЫВАЮТ ЦЕНУ, ПО КОТОРОЙ РАСЧЕТЫ ПРОИСХОДЯТ НЕМЕДЛЕННО (СЕГОДНЯ ИЛИ НЕ

- 22. ПРИМЕР ОЦЕНКИ МЕЖДУНАРОДНОГО ИНВЕСТИЦИОННОГО ПРОЕКТА И ПРИНЯТИЯ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ выберем в качестве критериального показателя его целесообразности

- 23. АЛГОРИТМ РАСЧЕТА NPV, ДЕНОМИНИРОВАННОЙ В ВАЛЮТЕ ИНВЕСТОРА

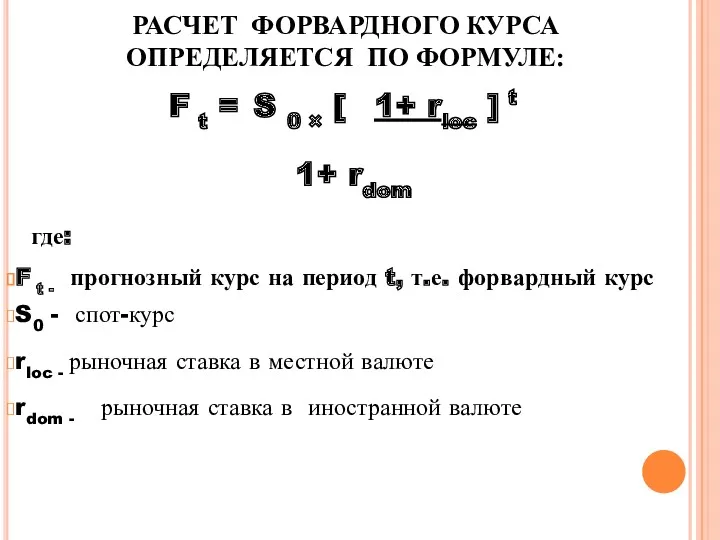

- 24. РАСЧЕТ ФОРВАРДНОГО КУРСА ОПРЕДЕЛЯЕТСЯ ПО ФОРМУЛЕ: F t = S 0 × [ 1+ rloc ]

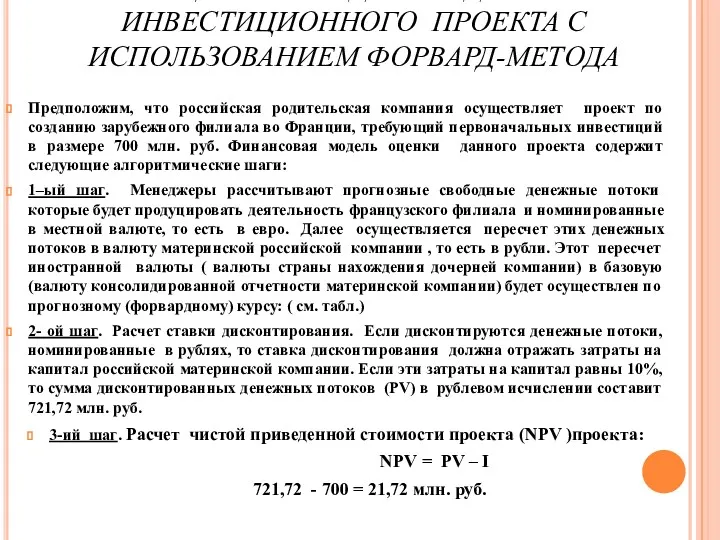

- 25. . ОЦЕНКА МЕЖДУНАРОДНОГО ИНВЕСТИЦИОННОГО ПРОЕКТА С ИСПОЛЬЗОВАНИЕМ ФОРВАРД-МЕТОДА Предположим, что российская родительская компания осуществляет проект по

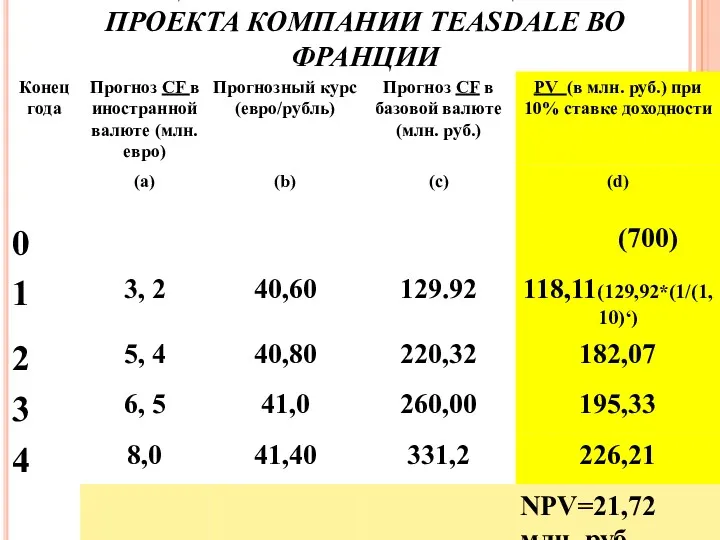

- 26. ТАБЛИЦА - АНАЛИЗ ИНВЕСТИЦИОННОГО ПРОЕКТА КОМПАНИИ TEASDALE ВО ФРАНЦИИ

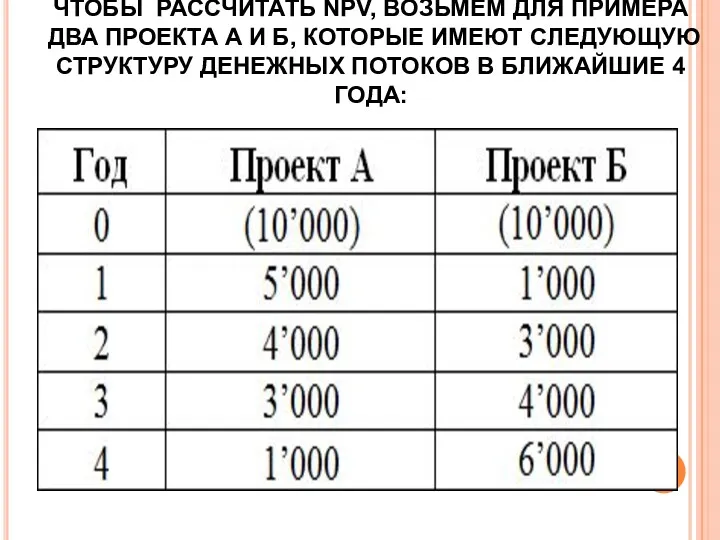

- 27. ЧТОБЫ РАССЧИТАТЬ NPV, ВОЗЬМЕМ ДЛЯ ПРИМЕРА ДВА ПРОЕКТА А И Б, КОТОРЫЕ ИМЕЮТ СЛЕДУЮЩУЮ СТРУКТУРУ ДЕНЕЖНЫХ

- 28. ДВА ПРОЕКТА А И Б Оба проекта А и Б имеют одинаковые первоначальные инвестиции в 10,000,

- 29. ОСНОВЫ ДИСКОНТИРОВАНИЯ чтобы привести денежный поток к сегодняшнему дню, нужно умножить денежную сумму на коэффициент 1/(1+R),

- 30. таблица коэффициентов дисконтирования

- 31. ЧЕТЫРЕ ГОДОВЫХ ПЕРИОДА И ПЯТЬ ДЕНЕЖНЫХ ПОТОКОВ. ПЕРВЫЙ ПОТОК (10,000) — ЭТО НАША ИНВЕСТИЦИЯ В МОМЕНТ

- 32. ЕСЛИ ПОДСТАВИТЬ В ЭТУ СУММУ ДАННЫЕ ИЗ ТАБЛИЦЫ ДЛЯ ПРОЕКТА А ВМЕСТО CF И СТАВКУ 10%

- 33. РАСЧЕТ NPV ДЛЯ ПРОЕКТА А МОЖНО ПРЕДСТАВИТЬ В ВИДЕ ТАБЛИЦЫ

- 34. РАСЧЕТ NPV ДЛЯ ПРОЕКТА А МОЖНО ТАК ЖЕ ПРЕДСТАВИТЬ В ВИДЕ ШКАЛЫ ВРЕМЕНИ

- 35. ПРОЕКТ Б

- 36. РАСЧЕТ ПРОЕКТА Б

- 37. РАСЧЕТ ПРОЕКТА Б

- 38. ВЫВОД: оба проекта можно принять, так как NPV обоих проектов больше нуля, а, значит, осуществление этих

- 39. ВИДЫ НАЛОГОВ В МЕЖДУНАРОДНОЙ ДЕЯТЕЛЬНОСТИ КОРПОРАЦИЙ

- 40. МОДЕЛЬ ХОЛДИНГОВОЙ СТРУКТУРЫ

- 41. МИНИМИЗАЦИЯ ВЕЛИЧИНЫ КОНСОЛИДИРОВАННОГО НАЛОГА ТНК С ПОМОЩЬЮ СОЗДАНИЯ БАЗОВОГО ХОЛДИНГА В НИДЕРЛАНДАХ. ПУСТЬ НАЛОГООБЛАГАЕМАЯ ПРИБЫЛЬ И

- 42. РАССЧИТАЕМ ЭФФЕКТИВНУЮ НАЛОГОВУЮ СТАВКУ ДЛЯ СЛУЧАЕВ: БЕЗ СОЗДАНИЯ ХОЛДИНГОВОЙ КОМПАНИИ И С СОЗДАНИЕМ БАЗОВОГО ХОЛДИНГА В

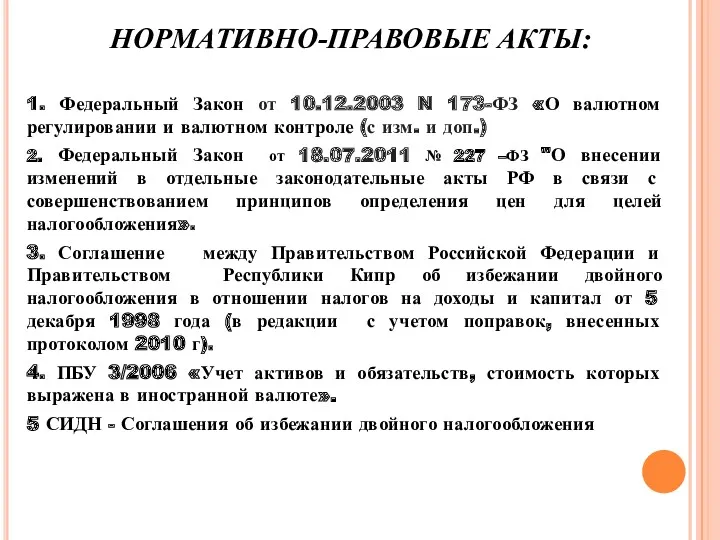

- 43. НОРМАТИВНО-ПРАВОВЫЕ АКТЫ: 1. Федеральный Закон от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле (с

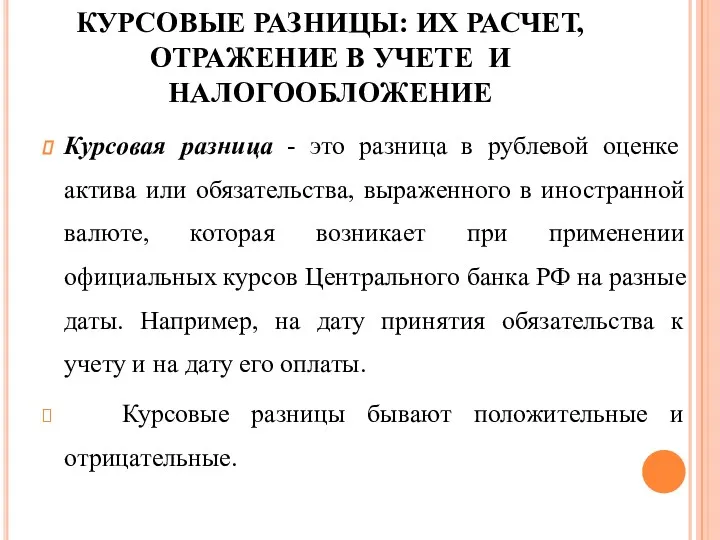

- 44. КУРСОВЫЕ РАЗНИЦЫ: ИХ РАСЧЕТ, ОТРАЖЕНИЕ В УЧЕТЕ И НАЛОГООБЛОЖЕНИЕ Курсовая разница - это разница в рублевой

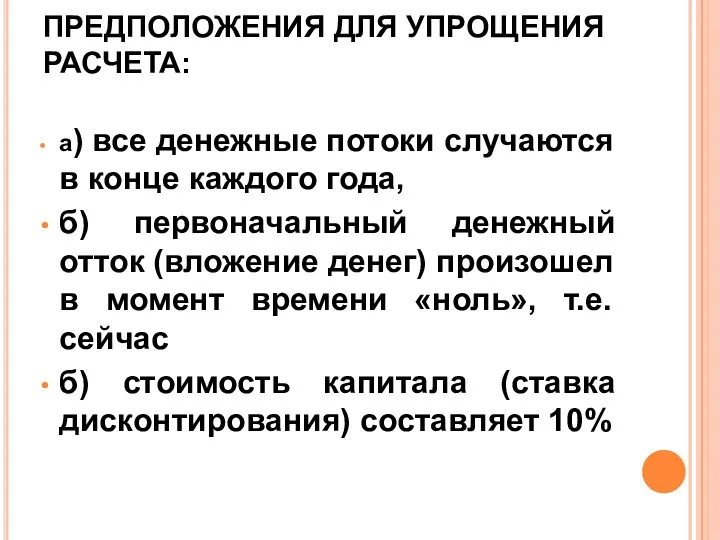

- 45. ПРЕДПОЛОЖЕНИЯ ДЛЯ УПРОЩЕНИЯ РАСЧЕТА: а) все денежные потоки случаются в конце каждого года, б) первоначальный денежный

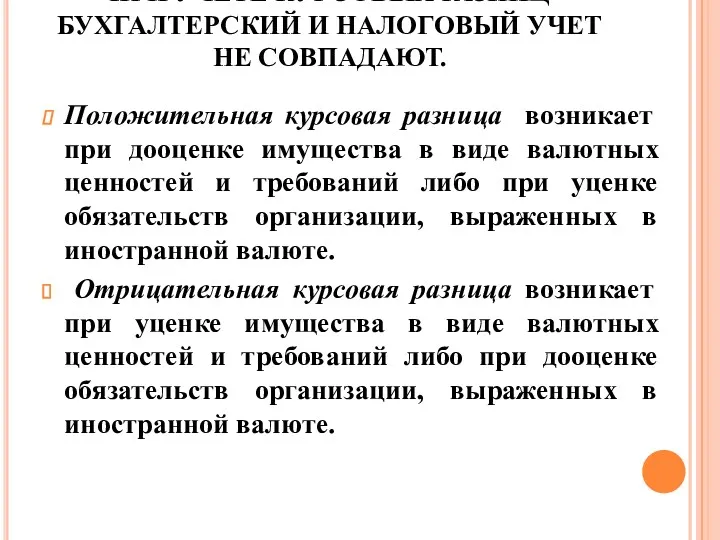

- 46. ПРИ УЧЕТЕ КУРСОВЫХ РАЗНИЦ БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЕТ НЕ СОВПАДАЮТ. Положительная курсовая разница возникает при дооценке

- 47. РАССМОТРИМ УСЛОВНЫЙ ПРИМЕР РАСЧЕТА КУРСОВОЙ РАЗНИЦЫ

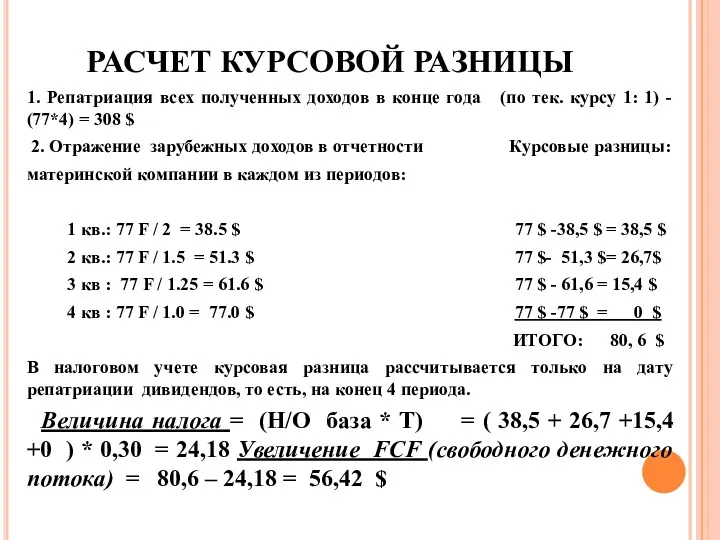

- 48. РАСЧЕТ КУРСОВОЙ РАЗНИЦЫ 1. Репатриация всех полученных доходов в конце года (по тек. курсу 1: 1)

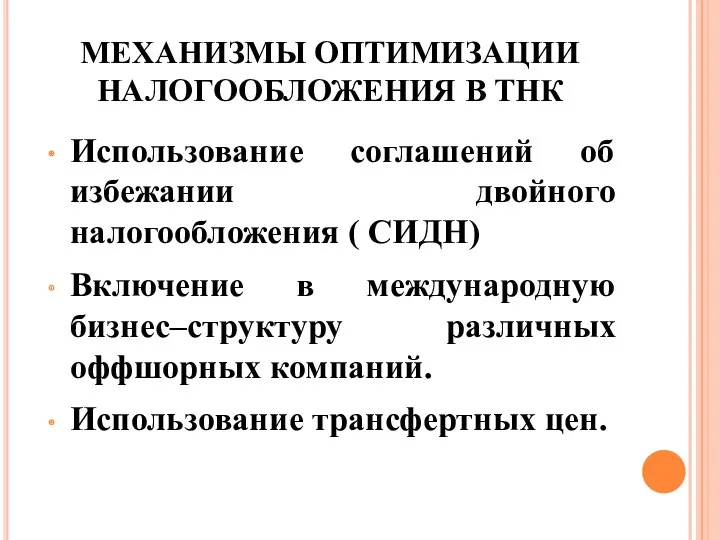

- 49. МЕХАНИЗМЫ ОПТИМИЗАЦИИ НАЛОГООБЛОЖЕНИЯ В ТНК Использование соглашений об избежании двойного налогообложения ( СИДН) Включение в международную

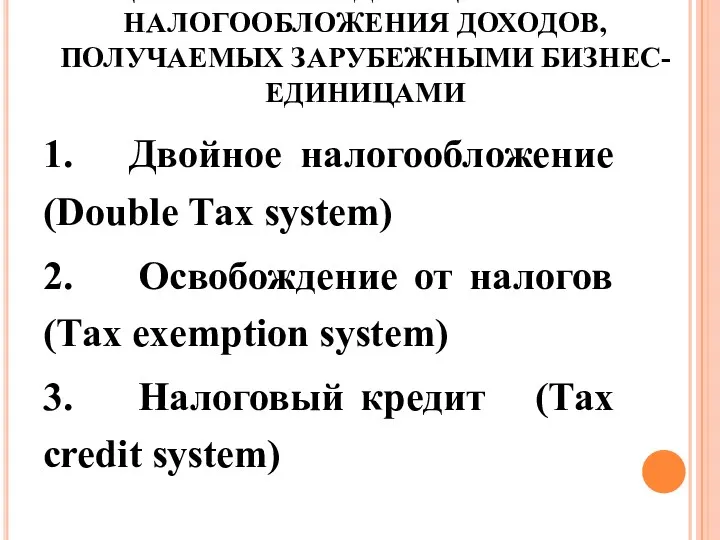

- 50. СУЩЕСТВУЮТ СЛЕДУЮЩИЕ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ДОХОДОВ, ПОЛУЧАЕМЫХ ЗАРУБЕЖНЫМИ БИЗНЕС-ЕДИНИЦАМИ 1. Двойное налогообложение (Double Тах system) 2. Освобождение

- 51. РАСЧЕТ ЭФФЕКТИВНОЙ НАЛОГОВОЙ СТАВКИ В РАЗНЫХ СИСТЕМАХ НАЛОГООБЛОЖЕНИЯ

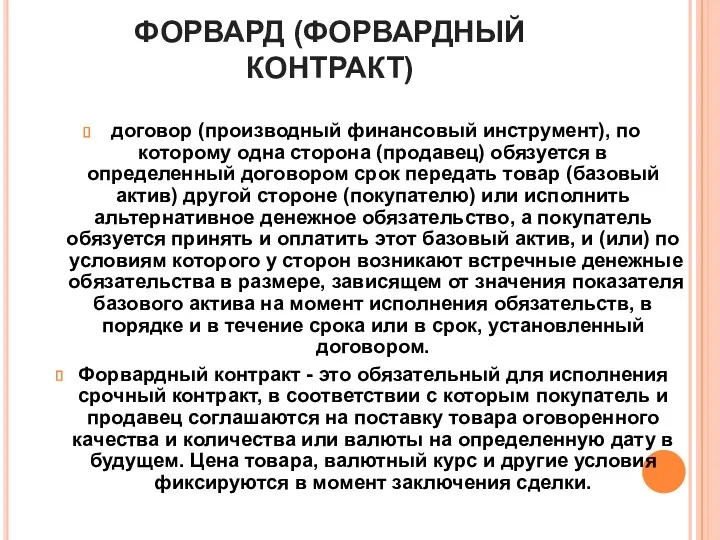

- 52. ФОРВАРД (ФОРВАРДНЫЙ КОНТРАКТ) договор (производный финансовый инструмент), по которому одна сторона (продавец) обязуется в определенный договором

- 53. ХЕДЖИРОВАНИЕ ВАЛЮТНОГО РИСКА это защита средств от неблагоприятного движения валютных курсов, которая заключается в фиксации текущей

- 54. ХЕДЖИРОВАНИЕ ЭКСПОРТНОЙ СДЕЛКИ С ПОМОЩЬЮ ВАЛЮТНОГО ФОРВАРДА Российская компания «Суал» поставляет кремний в США. Валюта цены

- 55. СПАСИБО ЗА ВНИМАНИЕ

- 57. Скачать презентацию

ОСНОВЫ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Современная концепция управленческого процесса как цикла последовательного выполнения

ОСНОВЫ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Современная концепция управленческого процесса как цикла последовательного выполнения

КЛЮЧЕВАЯ ПРОБЛЕМА ПРИНЯТИЯ РЕШЕНИЙ В МЕЖДУНАРОДНЫХ КОРПОРАЦИЯХ

соотношение между централизацией и децентрализацией.

КЛЮЧЕВАЯ ПРОБЛЕМА ПРИНЯТИЯ РЕШЕНИЙ В МЕЖДУНАРОДНЫХ КОРПОРАЦИЯХ

соотношение между централизацией и децентрализацией.

ЦЕНТРАЛИЗОВАННЫЕ РЕШЕНИЯ В КОРПОРАЦИЯХ

Маркетинговая международная политика

Финансовые дела

Использование персонала экспатриантов

Решения относительно

ЦЕНТРАЛИЗОВАННЫЕ РЕШЕНИЯ В КОРПОРАЦИЯХ

Маркетинговая международная политика

Финансовые дела

Использование персонала экспатриантов

Решения относительно

ОСОБЕННОСТИ ПРИНЯТИЯ РЕШЕНИЙ В МЕЖДУНАРОДНЫХ КОРПОРАЦИЯХ

1) Большие масштабы решений, поскольку

ОСОБЕННОСТИ ПРИНЯТИЯ РЕШЕНИЙ В МЕЖДУНАРОДНЫХ КОРПОРАЦИЯХ

1) Большие масштабы решений, поскольку

ПРОЦЕДУРА ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В МЕЖДУНАРОДНЫХ КОРПОРАЦИЯХ

1) Значительная продолжительность процесса принятия решений,

ПРОЦЕДУРА ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В МЕЖДУНАРОДНЫХ КОРПОРАЦИЯХ

1) Значительная продолжительность процесса принятия решений,

КЛЮЧЕВЫЕ СФЕРЫ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В МЕЖДУНАРОДНЫХ КОРПОРАЦИЯХ

- управления качеством;

-

КЛЮЧЕВЫЕ СФЕРЫ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В МЕЖДУНАРОДНЫХ КОРПОРАЦИЯХ

- управления качеством;

-

УЧАСТНИКАМИ ОБЩИХ ПРЕДПРИЯТИЙ ВЫСТУПАЮТ

С одной стороны - транснациональные корпорации,

а с

УЧАСТНИКАМИ ОБЩИХ ПРЕДПРИЯТИЙ ВЫСТУПАЮТ

С одной стороны - транснациональные корпорации,

а с

ПРИНЯТИЕ ПРАВИЛЬНЫХ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В КОРПОРАЦИИ

1) Что представляет собой конкурентная среда, в

ПРИНЯТИЕ ПРАВИЛЬНЫХ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В КОРПОРАЦИИ

1) Что представляет собой конкурентная среда, в

ОЦЕНКА ПОЛИТИЧЕСКИХ РИСКОВ ПРИ ПРИНЯТИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Политический риск представляет собой

оценку

ОЦЕНКА ПОЛИТИЧЕСКИХ РИСКОВ ПРИ ПРИНЯТИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Политический риск представляет собой

оценку

ОЦЕНКА ПОЛИТИЧЕСКИХ РИСКОВ

I группа: ОЦЕНКА ПОЛИТИЧЕСКОЙ И ЭКОНОМИЧЕСКОЙ СРЕДЫ: стабильность политической

ОЦЕНКА ПОЛИТИЧЕСКИХ РИСКОВ

I группа: ОЦЕНКА ПОЛИТИЧЕСКОЙ И ЭКОНОМИЧЕСКОЙ СРЕДЫ: стабильность политической

ВЕДЕНИЕ МЕЖДУНАРОДНЫХ ПЕРЕГОВОРОВ

1) МЕЖДУНАРОДНЫЕ ДЕЛОВЫЕ ПЕРЕГОВОРЫ (ПРОЦЕСС):

- планирование;

- отладка международных отношений;

- обмен целевой информацией;

- убеждение;

- согласие.

2) ПЕРЕГОВОРНАЯ

ВЕДЕНИЕ МЕЖДУНАРОДНЫХ ПЕРЕГОВОРОВ

1) МЕЖДУНАРОДНЫЕ ДЕЛОВЫЕ ПЕРЕГОВОРЫ (ПРОЦЕСС):

- планирование;

- отладка международных отношений;

- обмен целевой информацией;

- убеждение;

- согласие.

2) ПЕРЕГОВОРНАЯ

ОТРАСЛЕВОЕ РАСПРЕДЕЛЕНИЕ ЗАРУБЕЖНОГО ПРИСУТСТВИЯ ТОП-25 РОССИЙСКИХ КОМПАНИЙ

ОТРАСЛЕВОЕ РАСПРЕДЕЛЕНИЕ ЗАРУБЕЖНОГО ПРИСУТСТВИЯ ТОП-25 РОССИЙСКИХ КОМПАНИЙ

ГЕОГРАФИЯ ЗАРУБЕЖНЫХ ИНВЕСТИЦИЙ РОССИЙСКИХ КОМПАНИЙ

ГЕОГРАФИЯ ЗАРУБЕЖНЫХ ИНВЕСТИЦИЙ РОССИЙСКИХ КОМПАНИЙ

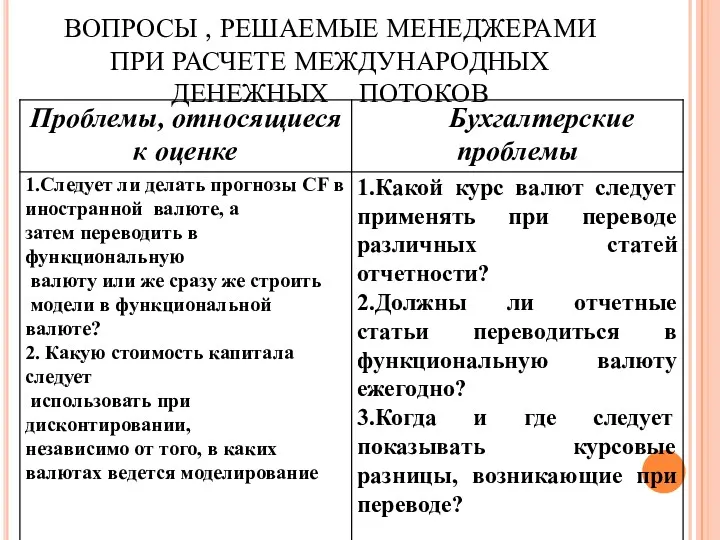

ВОПРОСЫ , РЕШАЕМЫЕ МЕНЕДЖЕРАМИ ПРИ РАСЧЕТЕ МЕЖДУНАРОДНЫХ ДЕНЕЖНЫХ ПОТОКОВ

ВОПРОСЫ , РЕШАЕМЫЕ МЕНЕДЖЕРАМИ ПРИ РАСЧЕТЕ МЕЖДУНАРОДНЫХ ДЕНЕЖНЫХ ПОТОКОВ

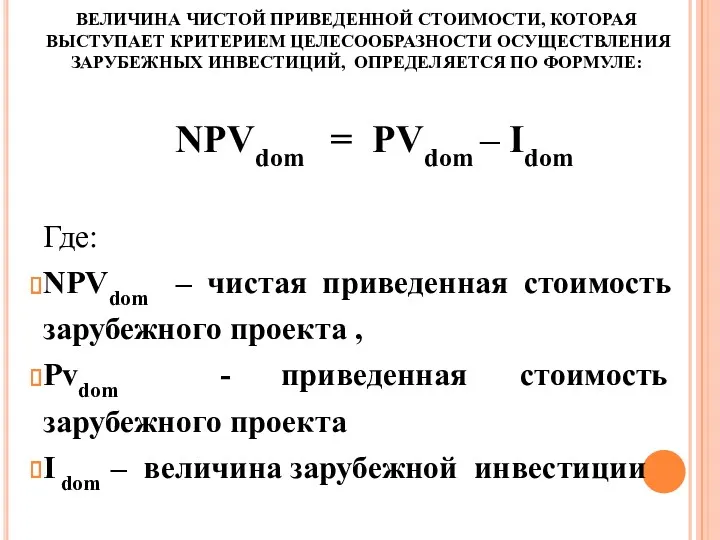

ВЕЛИЧИНА ЧИСТОЙ ПРИВЕДЕННОЙ СТОИМОСТИ, КОТОРАЯ ВЫСТУПАЕТ КРИТЕРИЕМ ЦЕЛЕСООБРАЗНОСТИ ОСУЩЕСТВЛЕНИЯ ЗАРУБЕЖНЫХ ИНВЕСТИЦИЙ,

ВЕЛИЧИНА ЧИСТОЙ ПРИВЕДЕННОЙ СТОИМОСТИ, КОТОРАЯ ВЫСТУПАЕТ КРИТЕРИЕМ ЦЕЛЕСООБРАЗНОСТИ ОСУЩЕСТВЛЕНИЯ ЗАРУБЕЖНЫХ ИНВЕСТИЦИЙ,

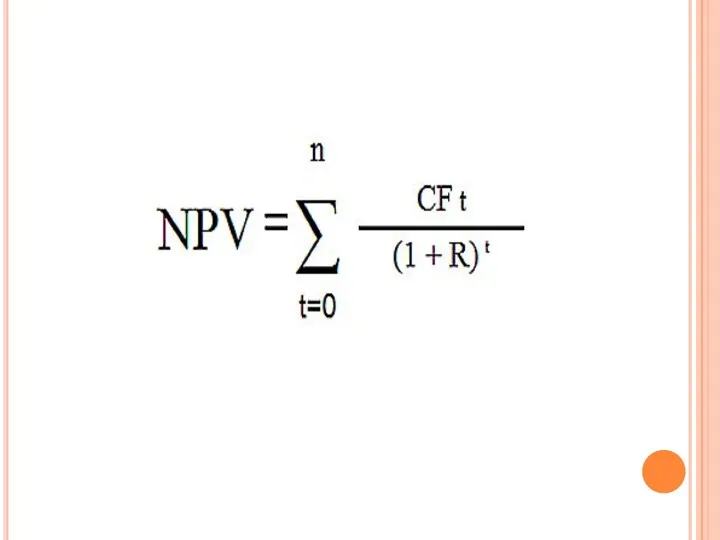

N, T — КОЛИЧЕСТВО ВРЕМЕННЫХ ПЕРИОДОВ,

CF — ДЕНЕЖНЫЙ ПОТОК (CASH FLOW),

R

N, T — КОЛИЧЕСТВО ВРЕМЕННЫХ ПЕРИОДОВ,

CF — ДЕНЕЖНЫЙ ПОТОК (CASH FLOW),

R

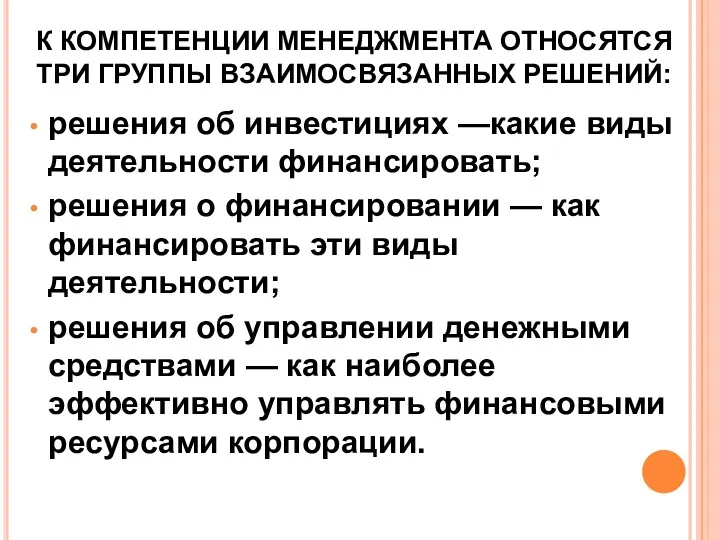

К КОМПЕТЕНЦИИ МЕНЕДЖМЕНТА ОТНОСЯТСЯ ТРИ ГРУППЫ ВЗАИМОСВЯЗАННЫХ РЕШЕНИЙ:

решения об инвестициях —какие

К КОМПЕТЕНЦИИ МЕНЕДЖМЕНТА ОТНОСЯТСЯ ТРИ ГРУППЫ ВЗАИМОСВЯЗАННЫХ РЕШЕНИЙ:

решения об инвестициях —какие

ВОЗМОЖНЫ ДВА МЕТОДА

РАСЧЕТА ЧИСТОЙ ПРИВЕДЕННОЙ СТОИМОСТИ (NPVDOM):

Форвард- метод

Спот- метод

ВОЗМОЖНЫ ДВА МЕТОДА

РАСЧЕТА ЧИСТОЙ ПРИВЕДЕННОЙ СТОИМОСТИ (NPVDOM):

Форвард- метод

Спот- метод

СПОТ И ФОРВАРДНАЯ КРИВАЯ

СПОТ ЦЕНОЙ

НАЗЫВАЮТ ЦЕНУ, ПО КОТОРОЙ РАСЧЕТЫ ПРОИСХОДЯТ

СПОТ И ФОРВАРДНАЯ КРИВАЯ

СПОТ ЦЕНОЙ

НАЗЫВАЮТ ЦЕНУ, ПО КОТОРОЙ РАСЧЕТЫ ПРОИСХОДЯТ

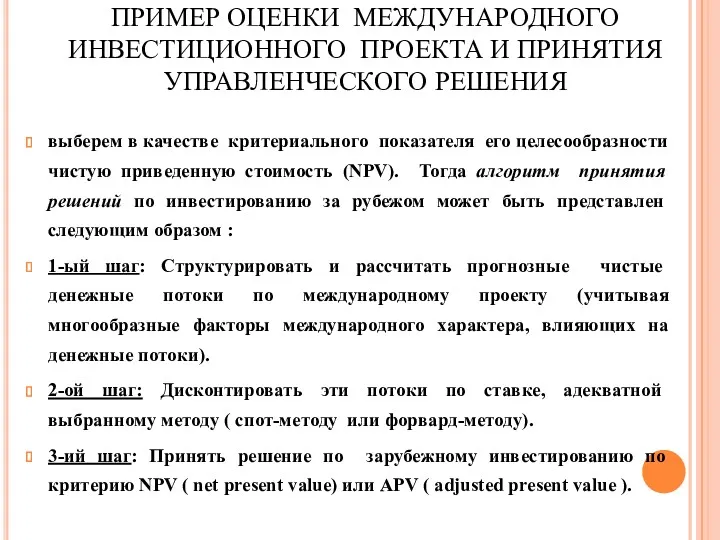

ПРИМЕР ОЦЕНКИ МЕЖДУНАРОДНОГО ИНВЕСТИЦИОННОГО ПРОЕКТА И ПРИНЯТИЯ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ

выберем в качестве

ПРИМЕР ОЦЕНКИ МЕЖДУНАРОДНОГО ИНВЕСТИЦИОННОГО ПРОЕКТА И ПРИНЯТИЯ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ

выберем в качестве

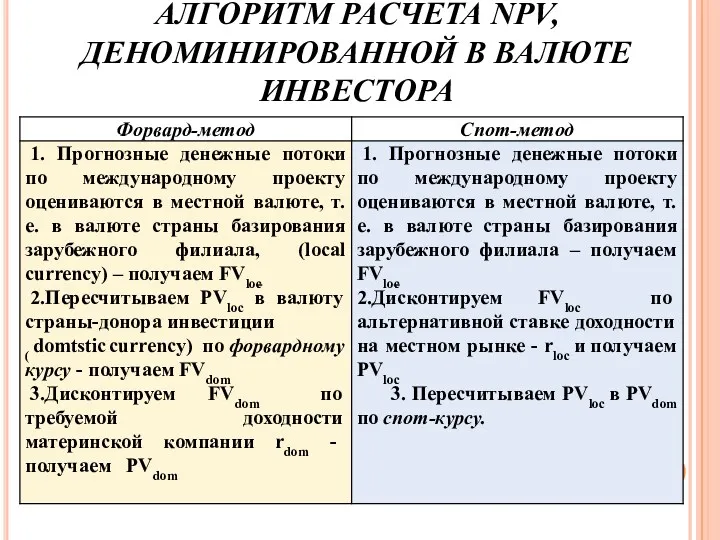

АЛГОРИТМ РАСЧЕТА NPV, ДЕНОМИНИРОВАННОЙ В ВАЛЮТЕ ИНВЕСТОРА

АЛГОРИТМ РАСЧЕТА NPV, ДЕНОМИНИРОВАННОЙ В ВАЛЮТЕ ИНВЕСТОРА

РАСЧЕТ ФОРВАРДНОГО КУРСА ОПРЕДЕЛЯЕТСЯ ПО ФОРМУЛЕ:

F t = S 0 ×

РАСЧЕТ ФОРВАРДНОГО КУРСА ОПРЕДЕЛЯЕТСЯ ПО ФОРМУЛЕ:

F t = S 0 ×

. ОЦЕНКА МЕЖДУНАРОДНОГО ИНВЕСТИЦИОННОГО ПРОЕКТА С ИСПОЛЬЗОВАНИЕМ ФОРВАРД-МЕТОДА

Предположим, что российская родительская

. ОЦЕНКА МЕЖДУНАРОДНОГО ИНВЕСТИЦИОННОГО ПРОЕКТА С ИСПОЛЬЗОВАНИЕМ ФОРВАРД-МЕТОДА

Предположим, что российская родительская

ТАБЛИЦА - АНАЛИЗ ИНВЕСТИЦИОННОГО ПРОЕКТА КОМПАНИИ TEASDALE ВО ФРАНЦИИ

ТАБЛИЦА - АНАЛИЗ ИНВЕСТИЦИОННОГО ПРОЕКТА КОМПАНИИ TEASDALE ВО ФРАНЦИИ

ЧТОБЫ РАССЧИТАТЬ NPV, ВОЗЬМЕМ ДЛЯ ПРИМЕРА ДВА ПРОЕКТА А И Б,

ЧТОБЫ РАССЧИТАТЬ NPV, ВОЗЬМЕМ ДЛЯ ПРИМЕРА ДВА ПРОЕКТА А И Б,

ДВА ПРОЕКТА А И Б

Оба проекта А и Б имеют одинаковые

ДВА ПРОЕКТА А И Б

Оба проекта А и Б имеют одинаковые

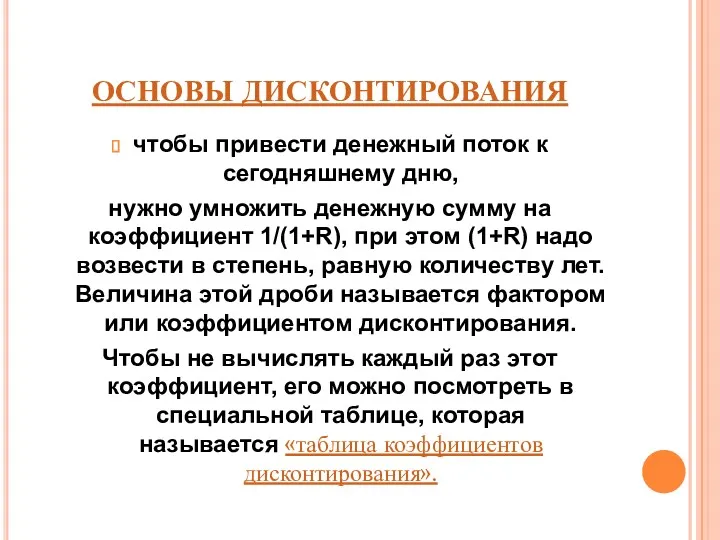

ОСНОВЫ ДИСКОНТИРОВАНИЯ

чтобы привести денежный поток к сегодняшнему дню,

нужно умножить денежную

ОСНОВЫ ДИСКОНТИРОВАНИЯ

чтобы привести денежный поток к сегодняшнему дню,

нужно умножить денежную

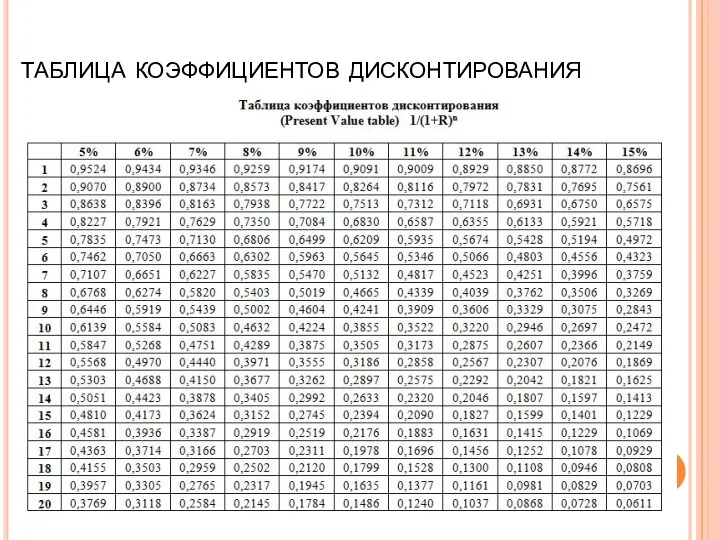

таблица коэффициентов дисконтирования

таблица коэффициентов дисконтирования

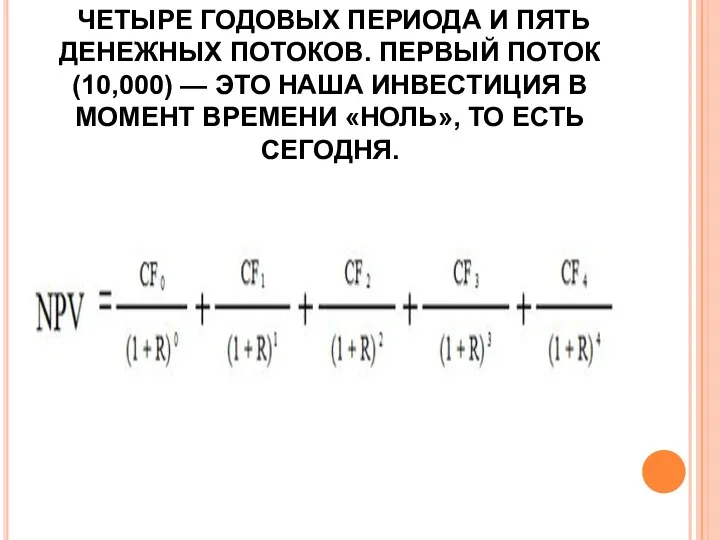

ЧЕТЫРЕ ГОДОВЫХ ПЕРИОДА И ПЯТЬ ДЕНЕЖНЫХ ПОТОКОВ. ПЕРВЫЙ ПОТОК (10,000) —

ЧЕТЫРЕ ГОДОВЫХ ПЕРИОДА И ПЯТЬ ДЕНЕЖНЫХ ПОТОКОВ. ПЕРВЫЙ ПОТОК (10,000) —

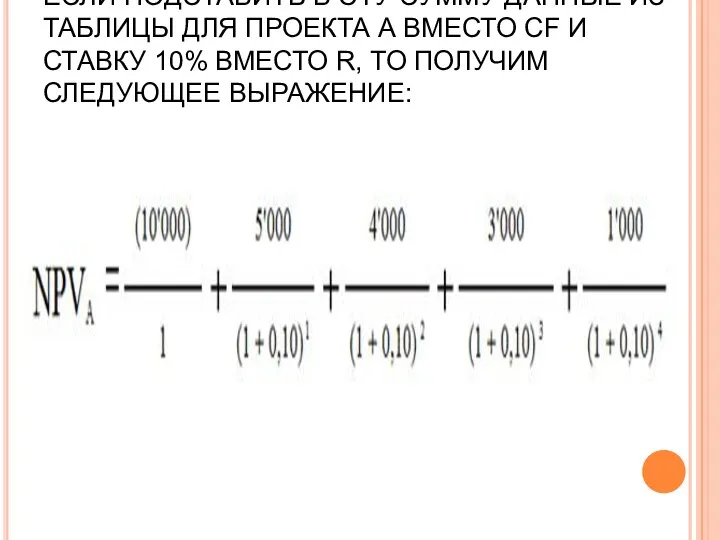

ЕСЛИ ПОДСТАВИТЬ В ЭТУ СУММУ ДАННЫЕ ИЗ ТАБЛИЦЫ ДЛЯ ПРОЕКТА А

ЕСЛИ ПОДСТАВИТЬ В ЭТУ СУММУ ДАННЫЕ ИЗ ТАБЛИЦЫ ДЛЯ ПРОЕКТА А

РАСЧЕТ NPV ДЛЯ ПРОЕКТА А МОЖНО ПРЕДСТАВИТЬ В ВИДЕ ТАБЛИЦЫ

РАСЧЕТ NPV ДЛЯ ПРОЕКТА А МОЖНО ПРЕДСТАВИТЬ В ВИДЕ ТАБЛИЦЫ

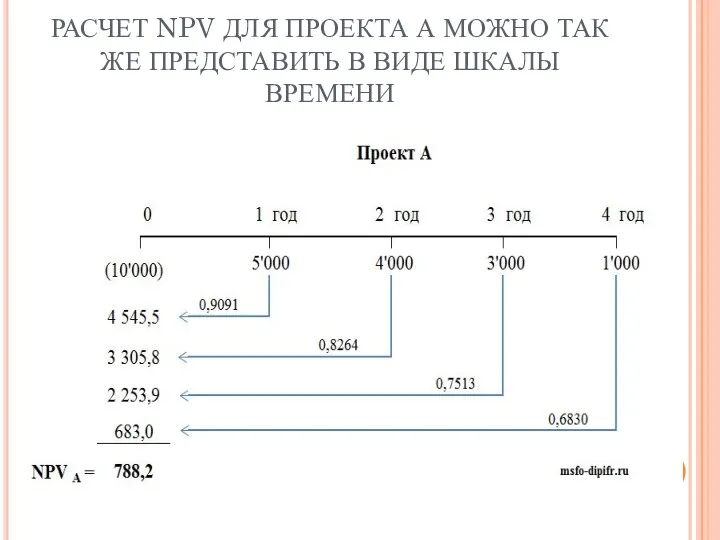

РАСЧЕТ NPV ДЛЯ ПРОЕКТА А МОЖНО ТАК ЖЕ ПРЕДСТАВИТЬ В ВИДЕ

РАСЧЕТ NPV ДЛЯ ПРОЕКТА А МОЖНО ТАК ЖЕ ПРЕДСТАВИТЬ В ВИДЕ

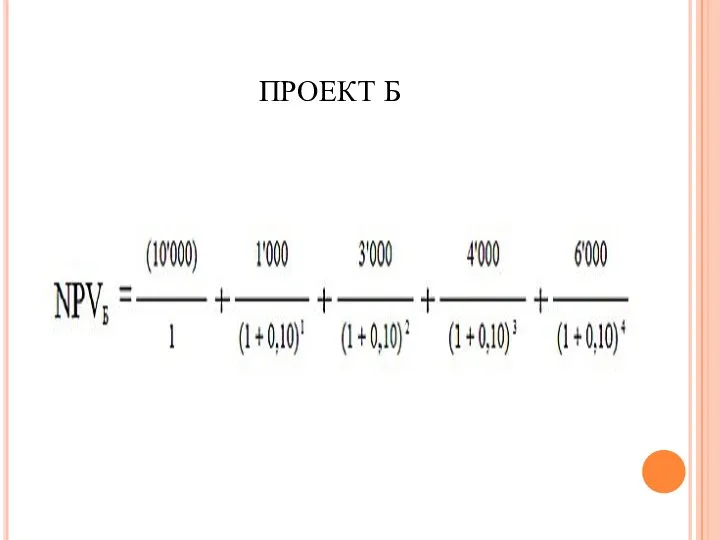

ПРОЕКТ Б

ПРОЕКТ Б

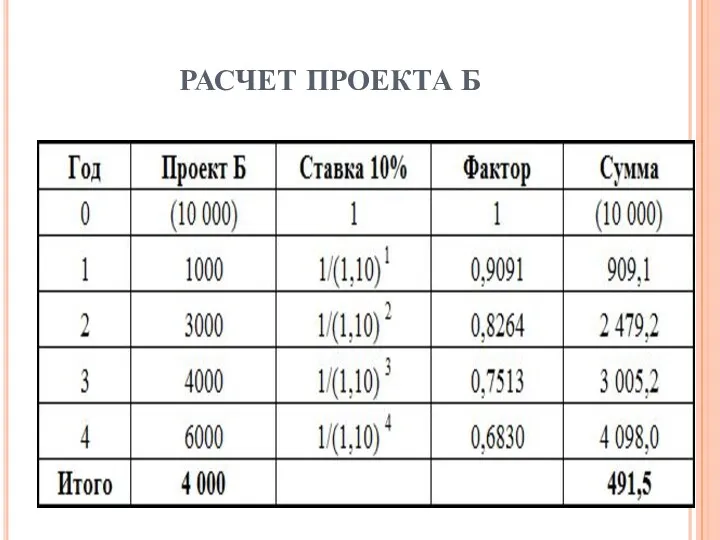

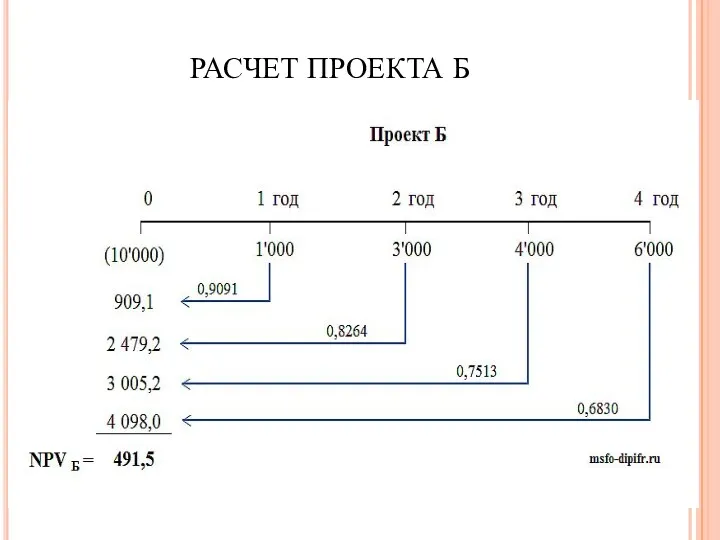

РАСЧЕТ ПРОЕКТА Б

РАСЧЕТ ПРОЕКТА Б

РАСЧЕТ ПРОЕКТА Б

РАСЧЕТ ПРОЕКТА Б

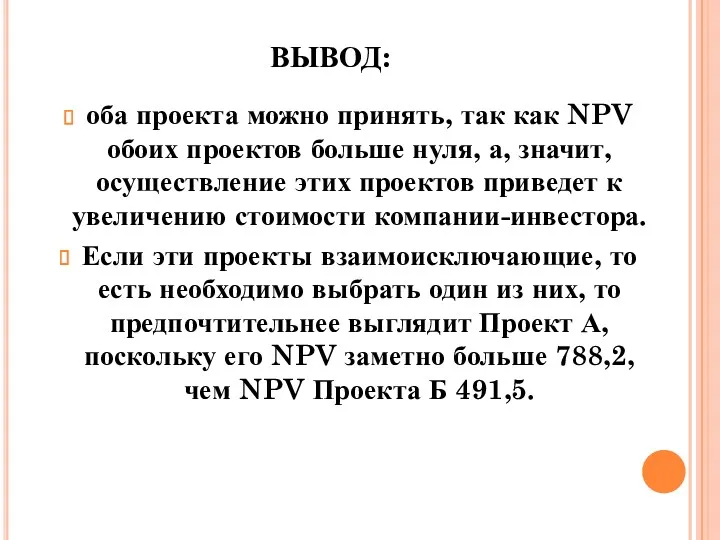

ВЫВОД:

оба проекта можно принять, так как NPV обоих проектов больше нуля,

ВЫВОД:

оба проекта можно принять, так как NPV обоих проектов больше нуля,

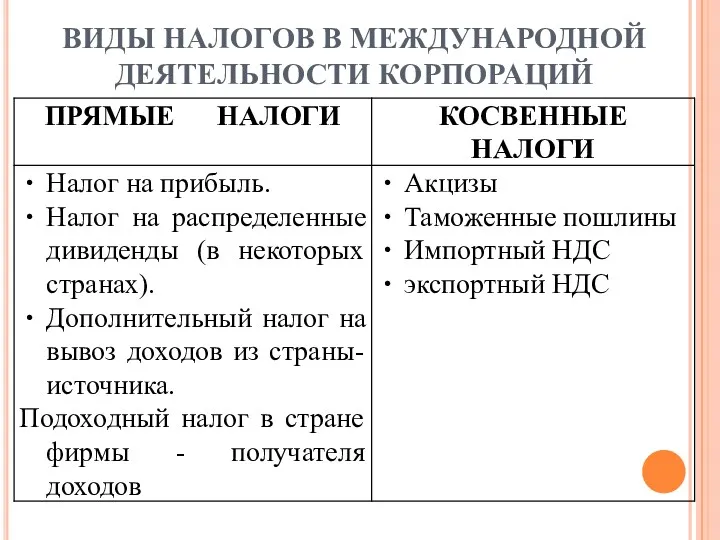

ВИДЫ НАЛОГОВ В МЕЖДУНАРОДНОЙ ДЕЯТЕЛЬНОСТИ КОРПОРАЦИЙ

ВИДЫ НАЛОГОВ В МЕЖДУНАРОДНОЙ ДЕЯТЕЛЬНОСТИ КОРПОРАЦИЙ

МОДЕЛЬ ХОЛДИНГОВОЙ СТРУКТУРЫ

МОДЕЛЬ ХОЛДИНГОВОЙ СТРУКТУРЫ

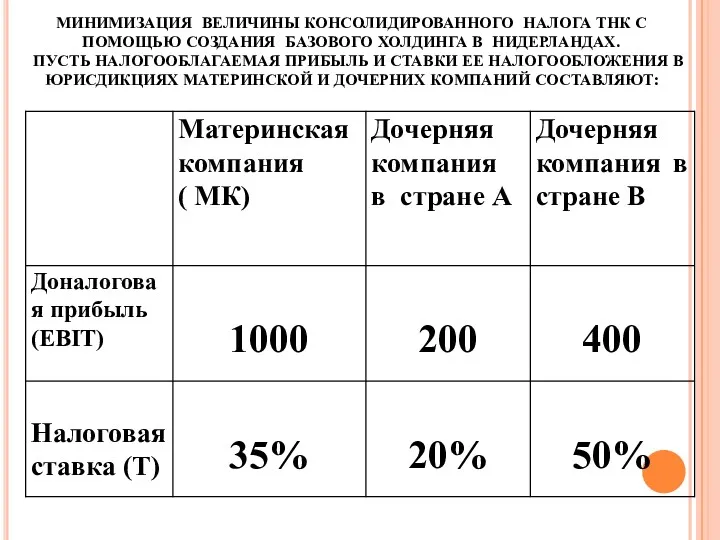

МИНИМИЗАЦИЯ ВЕЛИЧИНЫ КОНСОЛИДИРОВАННОГО НАЛОГА ТНК С ПОМОЩЬЮ СОЗДАНИЯ БАЗОВОГО ХОЛДИНГА В

МИНИМИЗАЦИЯ ВЕЛИЧИНЫ КОНСОЛИДИРОВАННОГО НАЛОГА ТНК С ПОМОЩЬЮ СОЗДАНИЯ БАЗОВОГО ХОЛДИНГА В

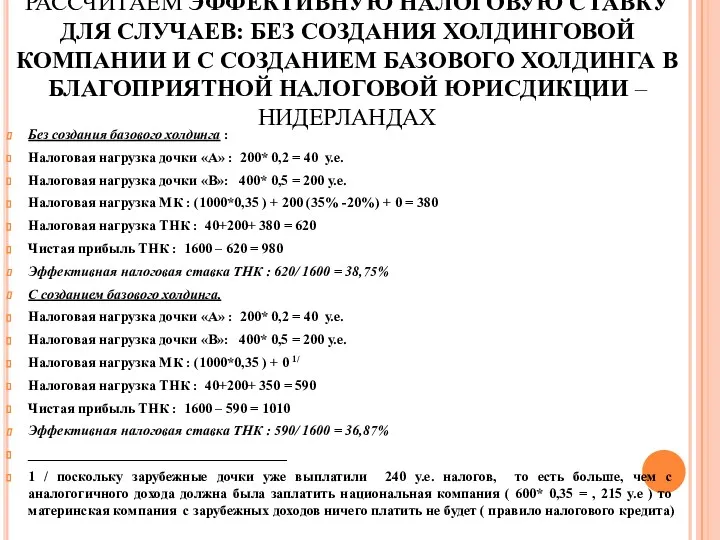

РАССЧИТАЕМ ЭФФЕКТИВНУЮ НАЛОГОВУЮ СТАВКУ ДЛЯ СЛУЧАЕВ: БЕЗ СОЗДАНИЯ ХОЛДИНГОВОЙ КОМПАНИИ И

РАССЧИТАЕМ ЭФФЕКТИВНУЮ НАЛОГОВУЮ СТАВКУ ДЛЯ СЛУЧАЕВ: БЕЗ СОЗДАНИЯ ХОЛДИНГОВОЙ КОМПАНИИ И

НОРМАТИВНО-ПРАВОВЫЕ АКТЫ:

1. Федеральный Закон от 10.12.2003 N 173-ФЗ «О валютном регулировании

НОРМАТИВНО-ПРАВОВЫЕ АКТЫ:

1. Федеральный Закон от 10.12.2003 N 173-ФЗ «О валютном регулировании

КУРСОВЫЕ РАЗНИЦЫ: ИХ РАСЧЕТ, ОТРАЖЕНИЕ В УЧЕТЕ И НАЛОГООБЛОЖЕНИЕ

Курсовая разница -

КУРСОВЫЕ РАЗНИЦЫ: ИХ РАСЧЕТ, ОТРАЖЕНИЕ В УЧЕТЕ И НАЛОГООБЛОЖЕНИЕ

Курсовая разница -

ПРЕДПОЛОЖЕНИЯ ДЛЯ УПРОЩЕНИЯ РАСЧЕТА:

а) все денежные потоки случаются в конце каждого

ПРЕДПОЛОЖЕНИЯ ДЛЯ УПРОЩЕНИЯ РАСЧЕТА:

а) все денежные потоки случаются в конце каждого

ПРИ УЧЕТЕ КУРСОВЫХ РАЗНИЦ БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЕТ НЕ СОВПАДАЮТ.

Положительная курсовая

ПРИ УЧЕТЕ КУРСОВЫХ РАЗНИЦ БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЕТ НЕ СОВПАДАЮТ.

Положительная курсовая

РАССМОТРИМ УСЛОВНЫЙ ПРИМЕР РАСЧЕТА КУРСОВОЙ РАЗНИЦЫ

РАССМОТРИМ УСЛОВНЫЙ ПРИМЕР РАСЧЕТА КУРСОВОЙ РАЗНИЦЫ

РАСЧЕТ КУРСОВОЙ РАЗНИЦЫ

1. Репатриация всех полученных доходов в конце года

РАСЧЕТ КУРСОВОЙ РАЗНИЦЫ

1. Репатриация всех полученных доходов в конце года

МЕХАНИЗМЫ ОПТИМИЗАЦИИ НАЛОГООБЛОЖЕНИЯ В ТНК

Использование соглашений об избежании двойного налогообложения (

МЕХАНИЗМЫ ОПТИМИЗАЦИИ НАЛОГООБЛОЖЕНИЯ В ТНК

Использование соглашений об избежании двойного налогообложения (

СУЩЕСТВУЮТ СЛЕДУЮЩИЕ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ДОХОДОВ, ПОЛУЧАЕМЫХ ЗАРУБЕЖНЫМИ БИЗНЕС-ЕДИНИЦАМИ

1. Двойное налогообложение (Double

СУЩЕСТВУЮТ СЛЕДУЮЩИЕ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ДОХОДОВ, ПОЛУЧАЕМЫХ ЗАРУБЕЖНЫМИ БИЗНЕС-ЕДИНИЦАМИ

1. Двойное налогообложение (Double

РАСЧЕТ ЭФФЕКТИВНОЙ НАЛОГОВОЙ СТАВКИ В РАЗНЫХ СИСТЕМАХ НАЛОГООБЛОЖЕНИЯ

РАСЧЕТ ЭФФЕКТИВНОЙ НАЛОГОВОЙ СТАВКИ В РАЗНЫХ СИСТЕМАХ НАЛОГООБЛОЖЕНИЯ

ФОРВАРД (ФОРВАРДНЫЙ КОНТРАКТ)

договор (производный финансовый инструмент), по которому одна сторона (продавец) обязуется

ФОРВАРД (ФОРВАРДНЫЙ КОНТРАКТ)

договор (производный финансовый инструмент), по которому одна сторона (продавец) обязуется

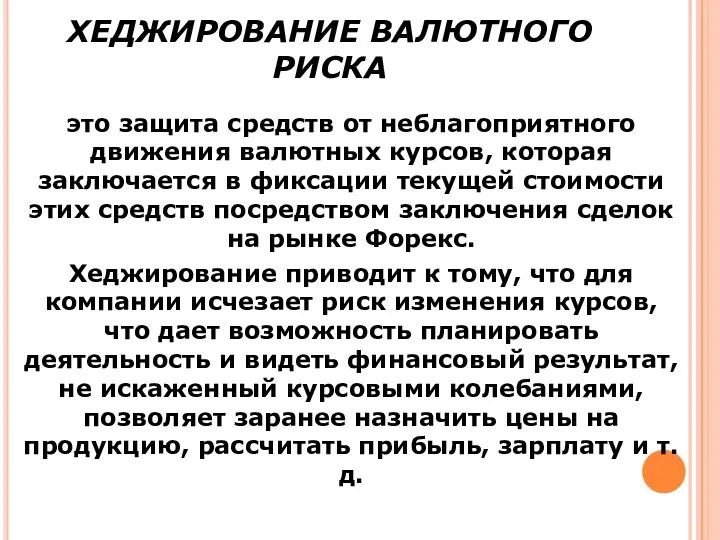

ХЕДЖИРОВАНИЕ ВАЛЮТНОГО РИСКА

это защита средств от неблагоприятного движения валютных курсов, которая

ХЕДЖИРОВАНИЕ ВАЛЮТНОГО РИСКА

это защита средств от неблагоприятного движения валютных курсов, которая

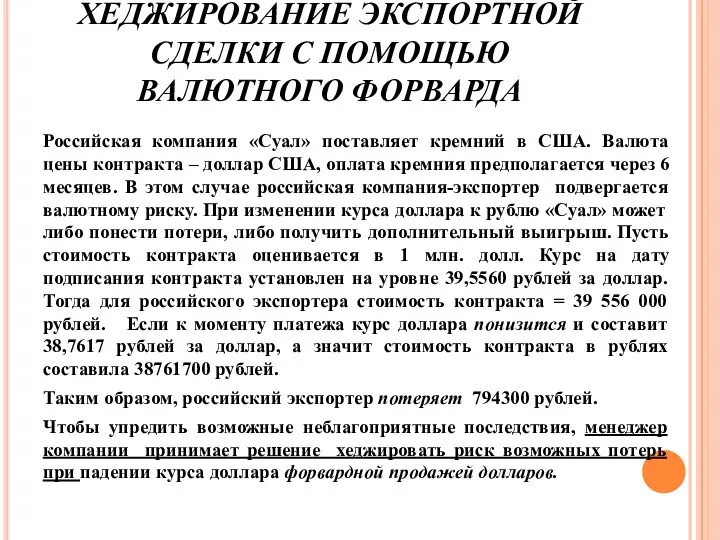

ХЕДЖИРОВАНИЕ ЭКСПОРТНОЙ СДЕЛКИ С ПОМОЩЬЮ ВАЛЮТНОГО ФОРВАРДА

Российская компания «Суал» поставляет кремний

ХЕДЖИРОВАНИЕ ЭКСПОРТНОЙ СДЕЛКИ С ПОМОЩЬЮ ВАЛЮТНОГО ФОРВАРДА

Российская компания «Суал» поставляет кремний

СПАСИБО ЗА ВНИМАНИЕ

СПАСИБО ЗА ВНИМАНИЕ

Контроль выполнения управленческих решений и оценка их эффективности

Контроль выполнения управленческих решений и оценка их эффективности Методы отбора персонала в организации

Методы отбора персонала в организации Правил торговой площадки на которые можно ссылаться в работе менеджеров при консультации клиентов

Правил торговой площадки на которые можно ссылаться в работе менеджеров при консультации клиентов Оценка эффективности логистических операций: транспортировка

Оценка эффективности логистических операций: транспортировка Основные теории мотивации

Основные теории мотивации Повышение эффективности деятельности предприятия, путём совершенствования системы управленческого учёта. ЗАО Ижора-Энергосбыт

Повышение эффективности деятельности предприятия, путём совершенствования системы управленческого учёта. ЗАО Ижора-Энергосбыт Совершенствование нематериальной мотивации персонала (на примере Западно-Сибирской дирекции по тепловодоснабжению

Совершенствование нематериальной мотивации персонала (на примере Западно-Сибирской дирекции по тепловодоснабжению Учебник для менеджера по работе с юридическими лицами

Учебник для менеджера по работе с юридическими лицами Кроссворд: сущность и классификация персонала

Кроссворд: сущность и классификация персонала Основы управления проектами

Основы управления проектами Структурная декомпозиция работ проекта

Структурная декомпозиция работ проекта Anxiety. How to handle anxiety. Presentation sequence

Anxiety. How to handle anxiety. Presentation sequence Функции и принципы менеджмента в сервисе и туризме. (Лекция 3. Тема 4)

Функции и принципы менеджмента в сервисе и туризме. (Лекция 3. Тема 4) Организация и планирование предприятия. Лекция 3. Принципы организации производственного процесса

Организация и планирование предприятия. Лекция 3. Принципы организации производственного процесса Планирование производства и реализации продукции

Планирование производства и реализации продукции New products management

New products management Управление персоналом в системе управления организацией

Управление персоналом в системе управления организацией ПОНЯТИЯ МЕДИА, СК, МАССМЕДИА, СМК, СМИ

ПОНЯТИЯ МЕДИА, СК, МАССМЕДИА, СМК, СМИ Ситуационная модель лидерства Херси и Бланшар

Ситуационная модель лидерства Херси и Бланшар Инновационная стратегия организации

Инновационная стратегия организации Модель сервиса. Руководство для тренера. (Модуль 1)

Модель сервиса. Руководство для тренера. (Модуль 1) Состояние и перспективы развития логистического аутсорсинга в США и европейских странах

Состояние и перспективы развития логистического аутсорсинга в США и европейских странах Elementy Postępowania Strategicznego

Elementy Postępowania Strategicznego Отчет о прохождении преддипломной практики в магазине Чибис-55

Отчет о прохождении преддипломной практики в магазине Чибис-55 Инновационный проект. Управление инновационными процессами

Инновационный проект. Управление инновационными процессами Стратегический менеджмент

Стратегический менеджмент Словник менеджера туристичного обслуговування

Словник менеджера туристичного обслуговування Антикризисное управление

Антикризисное управление