- Прогнозирование прибыли и рентабельности. УЭФ-Л 12-13

Содержание

- 2. ЦЕЛЬ Ознакомление студентов с основными принципами прогнозирования чистой прибыли. ПЛАН 1. Прибыль: а) факторы, влияющие на

- 3. Прибыль с экономической точки зрения. В условиях развивающихся рыночных отношении получение доходов – одна из важнейших

- 4. Чистая или экономическая прибыль – это разница между валовой прибылью и издержками. На величину чистой прибыли

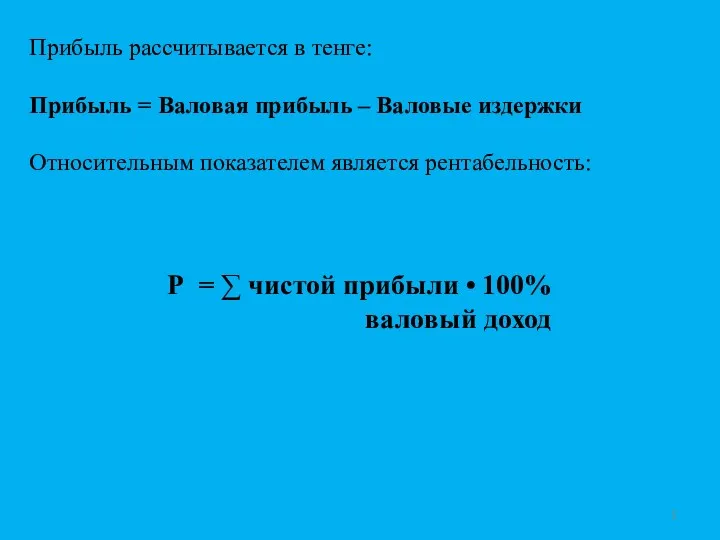

- 5. Прибыль рассчитывается в тенге: Прибыль = Валовая прибыль – Валовые издержки Относительным показателем является рентабельность: Р

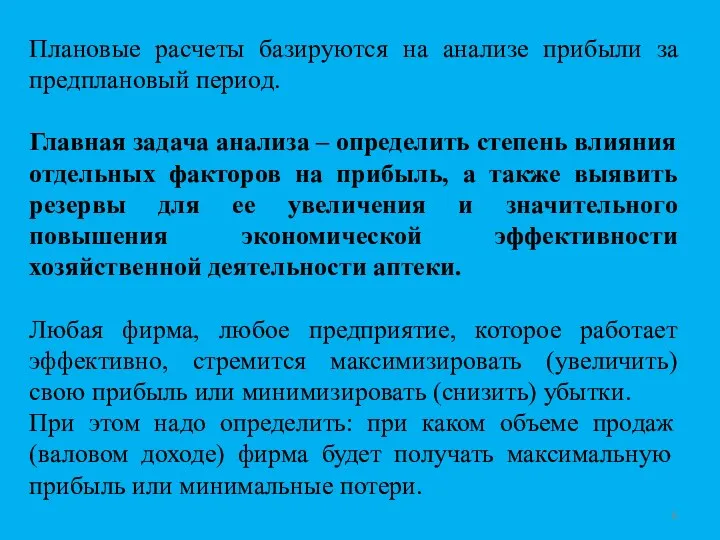

- 6. Плановые расчеты базируются на анализе прибыли за предплановый период. Главная задача анализа – определить степень влияния

- 7. Источники получения прибыли прибыль от реализации товаров (оказания услуг) аптечного ассортимента (90%) прибыль от реализации имущества

- 8. Использование прибыли 25% (часть прибыли) прибыли в виде налога на прибыль направляется в бюджет 75% остается

- 9. Определение и значение рентабельности - экономический показатель, характеризующий эффективность торгово-финансовой и производственной деятельности аптеки (фарм. фирмы)

- 10. Виды рентабельности:

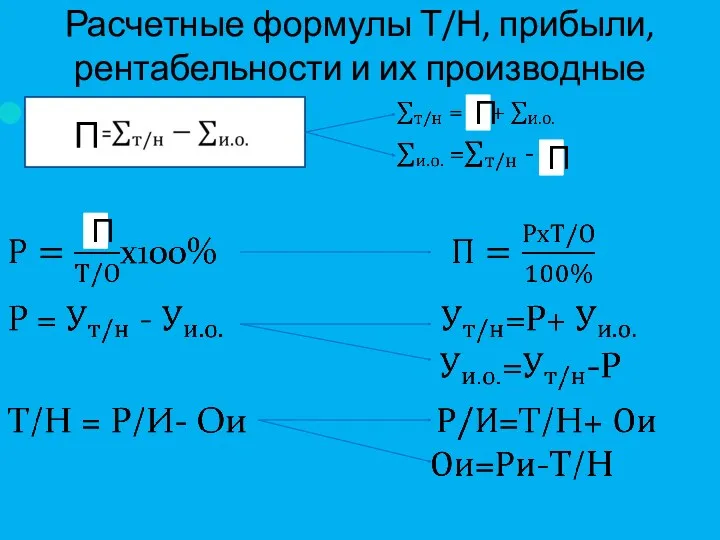

- 13. Расчетные формулы Т/Н, прибыли, рентабельности и их производные П П П П

- 14. Финансовые результаты деятельности предприятия Варианты: Прибыль – это сумма, на которую доходы превышают связанные с ним

- 15. 2. Принципы максимизации прибыли Существуют два подхода, или принципа, для максимизации прибыли и минимизации убытков (в

- 16. Сопоставление валового дохода с валовыми вздержками. Методический прием основан на измерении влияния количества изготовленной или реализованной

- 17. Технология реализации метода: Строятся аналитические таблицы, в которых рассчитываются прибыль или убытки при сравнении валового дохода

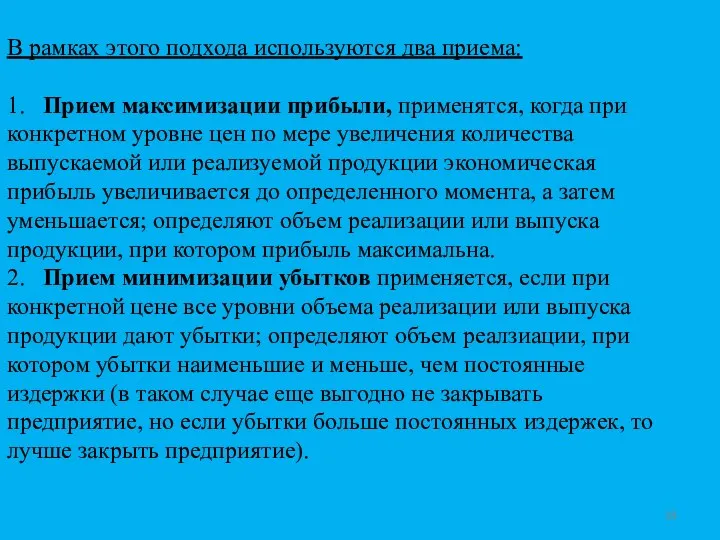

- 18. В рамках этого подхода используются два приема: 1. Прием максимизации прибыли, применятся, когда при конкретном уровне

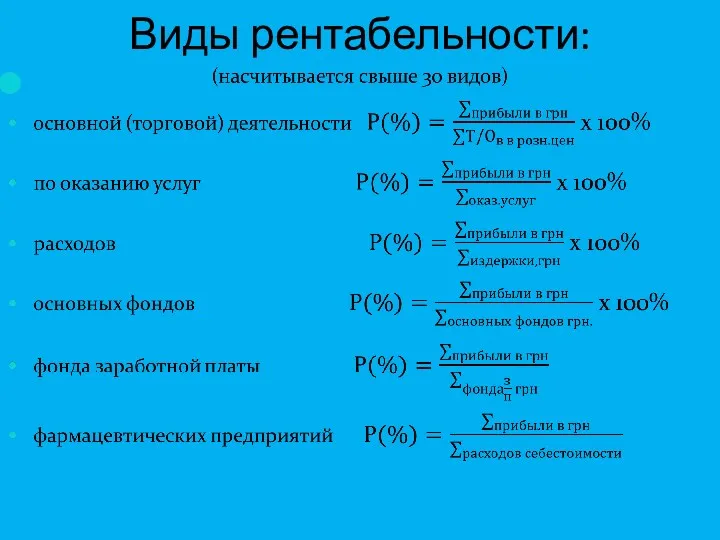

- 19. ВИДЫ РЕНТАБЕЛЬНОСТИ: (насчитывается свыше 30 видов)

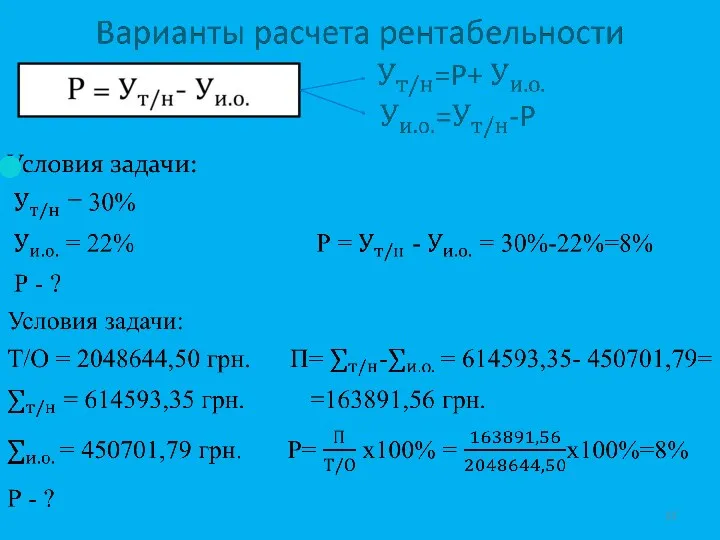

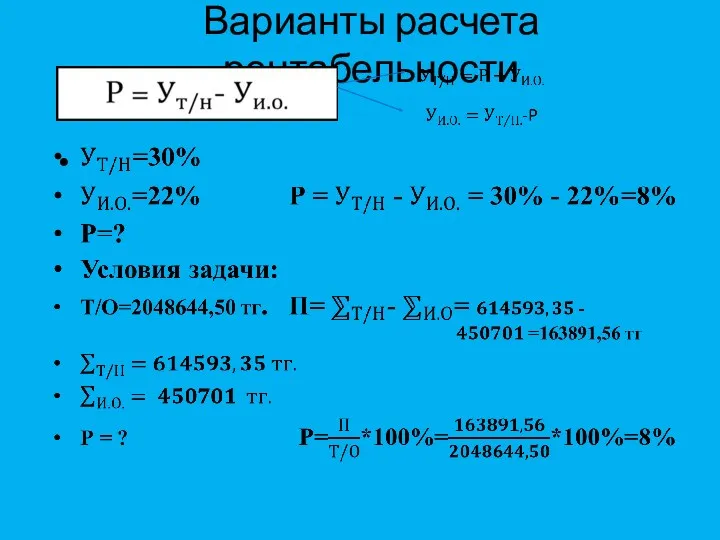

- 20. Варианты расчета рентабельности

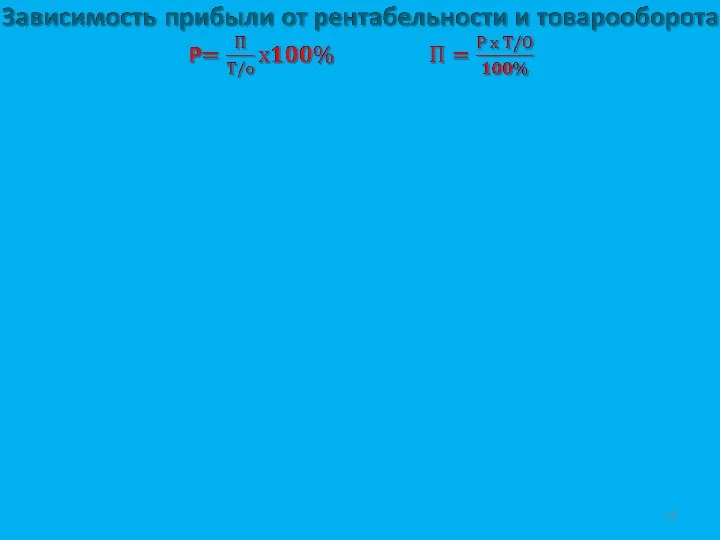

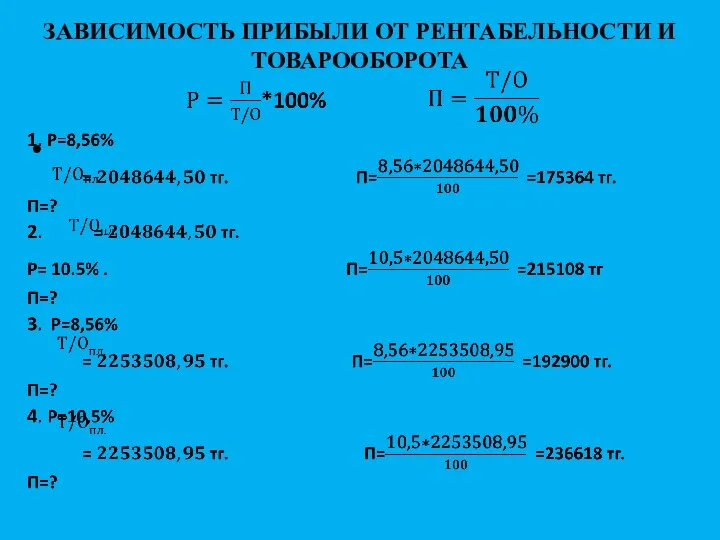

- 21. ЗАВИСИМОСТЬ ПРИБЫЛИ ОТ РЕНТАБЕЛЬНОСТИ И ТОВАРООБОРОТА

- 23. ЛИТЕРАТУРА Основная: Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004. – 716 с. Основы

- 25. Скачать презентацию

ЦЕЛЬ

Ознакомление студентов с основными принципами прогнозирования чистой прибыли.

ПЛАН

1. Прибыль:

а) факторы, влияющие на

ЦЕЛЬ

Ознакомление студентов с основными принципами прогнозирования чистой прибыли.

ПЛАН

1. Прибыль:

а) факторы, влияющие на

Прибыль с экономической точки зрения.

В условиях развивающихся рыночных отношении получение доходов

Прибыль с экономической точки зрения.

В условиях развивающихся рыночных отношении получение доходов

Чистая или экономическая прибыль – это разница между валовой прибылью и

Прибыль рассчитывается в тенге:

Прибыль = Валовая прибыль – Валовые издержки

Относительным показателем

Прибыль рассчитывается в тенге:

Прибыль = Валовая прибыль – Валовые издержки

Относительным показателем

Плановые расчеты базируются на анализе прибыли за предплановый период.

Главная задача

Плановые расчеты базируются на анализе прибыли за предплановый период.

Главная задача

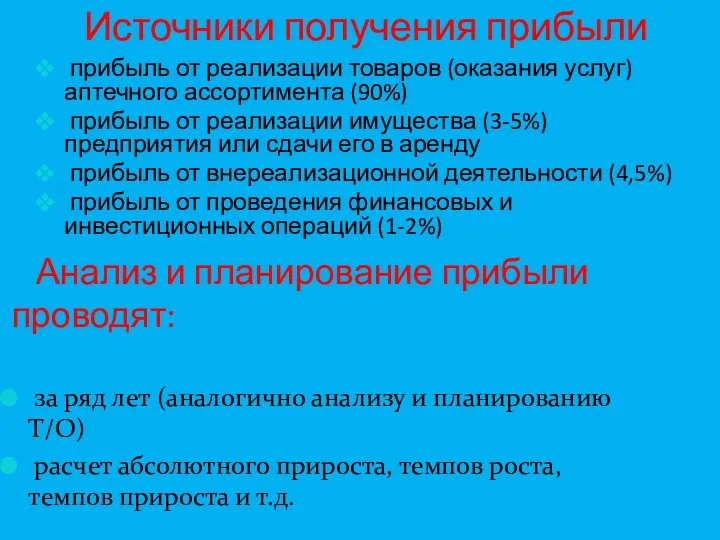

Источники получения прибыли

прибыль от реализации товаров (оказания услуг) аптечного ассортимента

Источники получения прибыли

прибыль от реализации товаров (оказания услуг) аптечного ассортимента

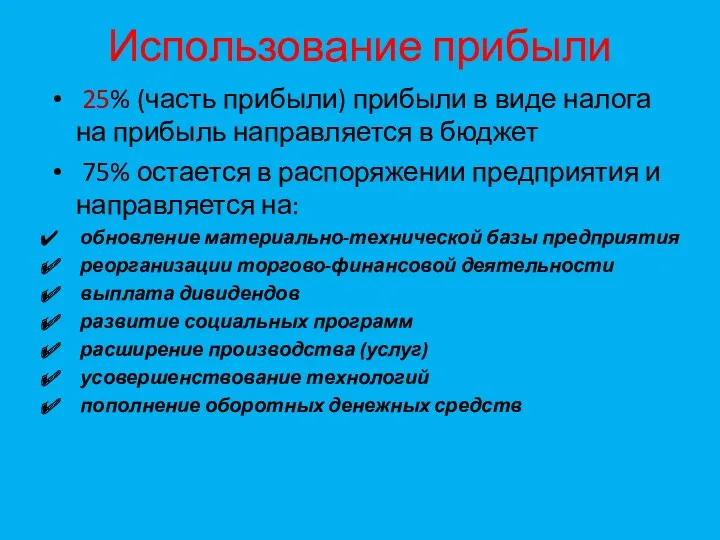

Использование прибыли

25% (часть прибыли) прибыли в виде налога на прибыль

Использование прибыли

25% (часть прибыли) прибыли в виде налога на прибыль

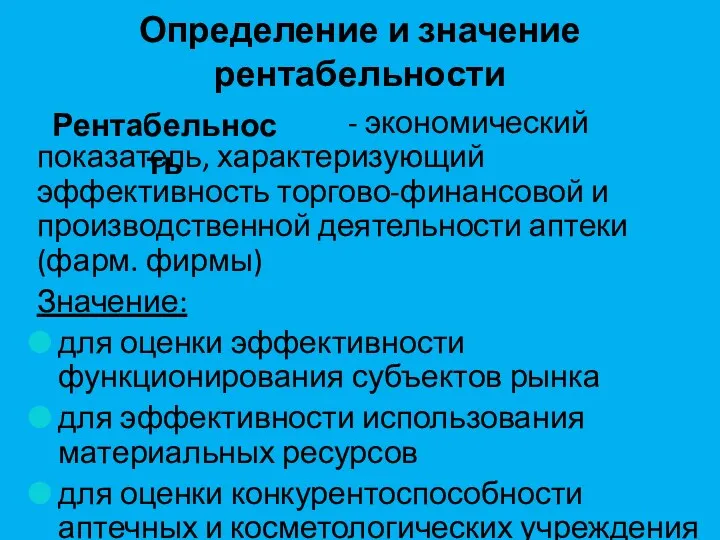

Определение и значение рентабельности

- экономический показатель, характеризующий эффективность торгово-финансовой и

Определение и значение рентабельности

- экономический показатель, характеризующий эффективность торгово-финансовой и

Виды рентабельности:

Виды рентабельности:

Расчетные формулы Т/Н, прибыли, рентабельности и их производные

П

П

П

П

Расчетные формулы Т/Н, прибыли, рентабельности и их производные

П

П

П

П

Финансовые результаты деятельности предприятия

Варианты:

Прибыль – это сумма, на которую доходы превышают

Финансовые результаты деятельности предприятия

Варианты:

Прибыль – это сумма, на которую доходы превышают

2. Принципы максимизации прибыли

Существуют два подхода, или принципа, для максимизации прибыли

2. Принципы максимизации прибыли

Существуют два подхода, или принципа, для максимизации прибыли

Сопоставление валового дохода с валовыми вздержками.

Методический прием основан на измерении

Сопоставление валового дохода с валовыми вздержками.

Методический прием основан на измерении

Технология реализации метода:

Строятся аналитические таблицы, в которых рассчитываются прибыль или убытки

Технология реализации метода:

Строятся аналитические таблицы, в которых рассчитываются прибыль или убытки

В рамках этого подхода используются два приема:

1. Прием максимизации прибыли, применятся, когда

В рамках этого подхода используются два приема:

1. Прием максимизации прибыли, применятся, когда

ВИДЫ РЕНТАБЕЛЬНОСТИ:

(насчитывается свыше 30 видов)

ВИДЫ РЕНТАБЕЛЬНОСТИ:

(насчитывается свыше 30 видов)

Варианты расчета рентабельности

Варианты расчета рентабельности

ЗАВИСИМОСТЬ ПРИБЫЛИ ОТ РЕНТАБЕЛЬНОСТИ И ТОВАРООБОРОТА

ЗАВИСИМОСТЬ ПРИБЫЛИ ОТ РЕНТАБЕЛЬНОСТИ И ТОВАРООБОРОТА

ЛИТЕРАТУРА

Основная:

Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004. –

ЛИТЕРАТУРА

Основная:

Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004. –

Нормирование труда

Нормирование труда Инновационный менеджмент

Инновационный менеджмент Управление стоимостью проекта

Управление стоимостью проекта Класифікація проблем організаційного управління (частина 1)

Класифікація проблем організаційного управління (частина 1) Operations management

Operations management Теория конфликтов

Теория конфликтов Процессы: как хотим и как реально работают

Процессы: как хотим и как реально работают Книга Стандартов специалиста по прямым продажам

Книга Стандартов специалиста по прямым продажам Управление человеческими ресурсами. Специфика деятельности менеджера

Управление человеческими ресурсами. Специфика деятельности менеджера Стратегическое предпринимательство в компаниях малого и среднего бизнеса: предпосылки возникновения и влияние на их развитие

Стратегическое предпринимательство в компаниях малого и среднего бизнеса: предпосылки возникновения и влияние на их развитие Басқару объктілерінің хал-жағдайының және дамуының кәрсеткіш жуйесі

Басқару объктілерінің хал-жағдайының және дамуының кәрсеткіш жуйесі Work hard, play hard

Work hard, play hard Организация, как функция управления. (Тема 5)

Организация, как функция управления. (Тема 5) Методы принятия управленческих решений

Методы принятия управленческих решений Совершенствование деятельности кадровой службы организации в сфере подбора персонала

Совершенствование деятельности кадровой службы организации в сфере подбора персонала Логистика распределения

Логистика распределения Мотивационное управление

Мотивационное управление Поняття і визначення у сфері підтвердження відповідності. Сертифікація продукції. Акредитація. (Лекція 4-6)

Поняття і визначення у сфері підтвердження відповідності. Сертифікація продукції. Акредитація. (Лекція 4-6) ЕГАИС без проблем. Комплексное решение Декларант сервис

ЕГАИС без проблем. Комплексное решение Декларант сервис Технологии и методы разработки УР

Технологии и методы разработки УР Организация документооборота

Организация документооборота Методы исследований в менеджменте. Специфические методы исследования управленческих ситуаций

Методы исследований в менеджменте. Специфические методы исследования управленческих ситуаций Мотивация проектной команды

Мотивация проектной команды Служба HR в современном Банке

Служба HR в современном Банке Основные определения логистики (классический подход)

Основные определения логистики (классический подход) Структура управления организацией

Структура управления организацией Ефективність управління персоналом організації

Ефективність управління персоналом організації Организационное поведение

Организационное поведение