- Разработка и выбор управленческих решений в условиях неопределенности и риска

Содержание

- 2. Неопределенность – это неполнота или недостоверность информации об условиях реализации решения. Различают следующие виды неопределенности: неопределенность

- 3. Выбор наилучшего варианта решения в условиях неопределенности определяется в большей степени склонностями и субъективными оценками руководителя

- 4. Классификация неопределенных факторов По источнику неопределенности различают факторы неопределенности среды и факторы личной неопределенности. Неопределенность среды

- 5. Личностная неопределенность Понимается как неопределенность психических процессов, состояний и свойств личности (неопределенность восприятия, представления, мышления, памяти,

- 6. По природе неопределенности выделяют вероятностную неопределенность и неопределенность уверенности К вероятностной неопределенности относят влияние случайных факторов,

- 7. Риск — это предполагаемое событие или условие, которое в случае возникновения имеет позитивное или негативное воздействие

- 8. Признаками рисковых ситуаций являются: отсутствие уверенности в достижении поставленной цели или запланированного показателя; возможность определения величины

- 9. Риск при разработке и реализации УР – это деятельность по преодолению неопределенности в условиях выбора альтернатив

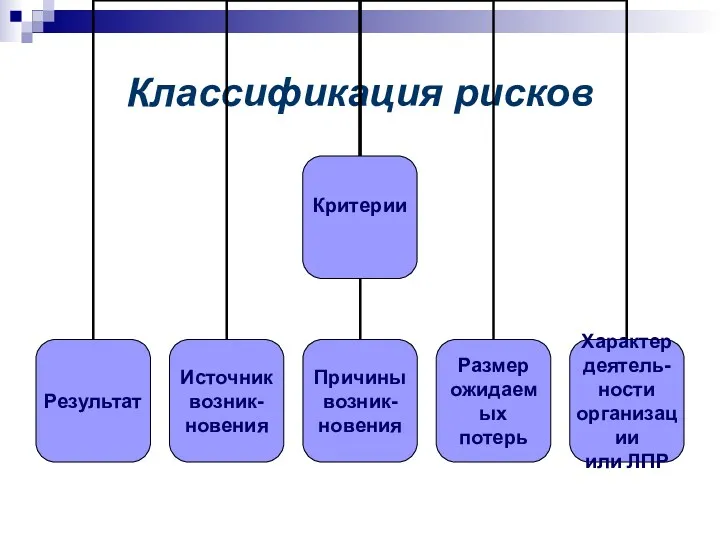

- 10. Классификация рисков

- 11. В зависимости от возможного результата (рискового события) риски можно поделить на две большие группы: чистые риски,

- 12. В зависимости от источника возникновения риски делятся на следующие категории: природные риски; экологические риски; политические риски;

- 13. Коммерческие риски производственные - риски, связанные с убытком от остановки производства вследствие воздействия различных факторов, а

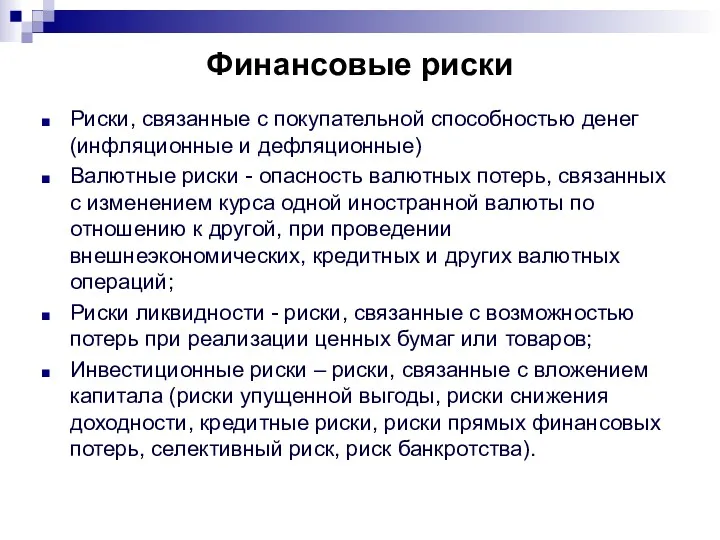

- 14. Финансовые риски Риски, связанные с покупательной способностью денег (инфляционные и дефляционные) Валютные риски - опасность валютных

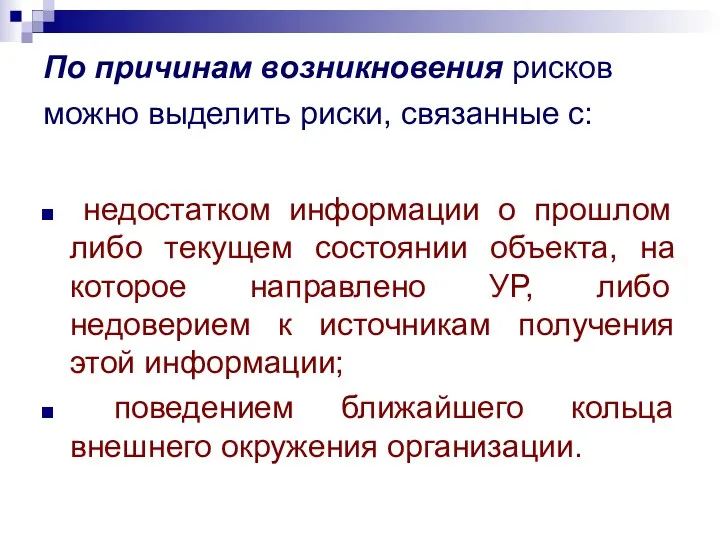

- 15. По причинам возникновения рисков можно выделить риски, связанные с: недостатком информации о прошлом либо текущем состоянии

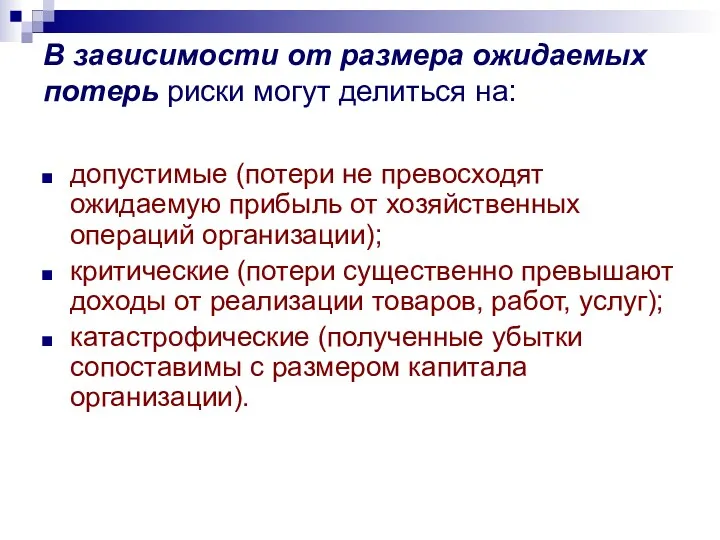

- 16. В зависимости от размера ожидаемых потерь риски могут делиться на: допустимые (потери не превосходят ожидаемую прибыль

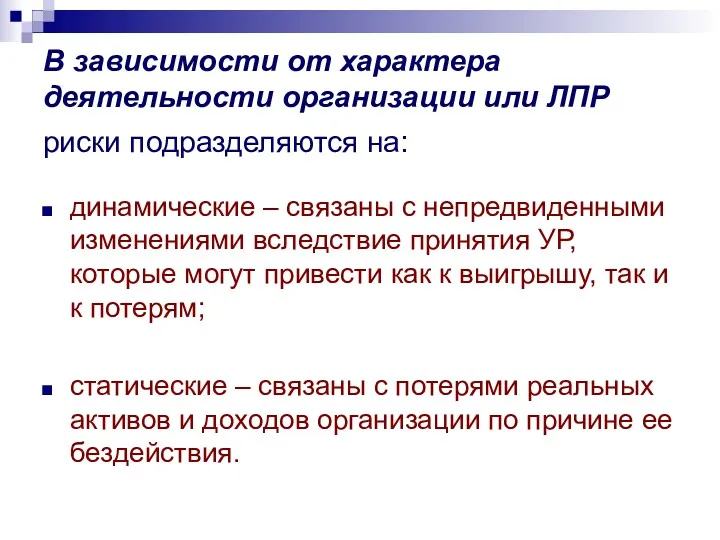

- 17. В зависимости от характера деятельности организации или ЛПР риски подразделяются на: динамические – связаны с непредвиденными

- 18. Анализ риска целесообразно проводить в следующей последовательности: выявление объективных и субъективных факторов, влияющих на конкретный вид

- 19. По технологии проведения различают два взаимно дополняющих друг друга вида анализа рисков: качественный, главная задача которого

- 20. Для количественной оценки риска можно воспользоваться формулой: R = Y * P, где R – количественная

- 21. Анализ риска

- 22. Основные стратегии риск-менеджмента при принятии УР: избегание риска — уклонение от мероприятия, связанного с риском; удержание

- 23. Наиболее распространенные приемы для снижения степени риска: диверсификация («не кладите все яйца в одну корзину») -

- 24. Основными приемами разработки и выбора УР в условиях неопределенности и риска являются следующие: критерий математического ожидания;

- 25. При использовании данных приемов предполагается, что принятие и реализация УР проводятся в условиях разного состояния среды

- 26. Математическое ожидание рассчитывается по формуле: M = ∑ Vji * pi Где: M – математическое ожидание

- 27. Пример 1. Предприятие разработало три варианта модификации одного из видов своей продукции и должно выбрать оптимальный

- 28. Таблица 1. Исходные данные о затратах при вариантах модификации Задание: определить, какой вариант модификации будет оптимальным?

- 29. Решение: Для каждой строки таблицы нужно найти математическое ожидание величины затрат: М (Т 1) = 17

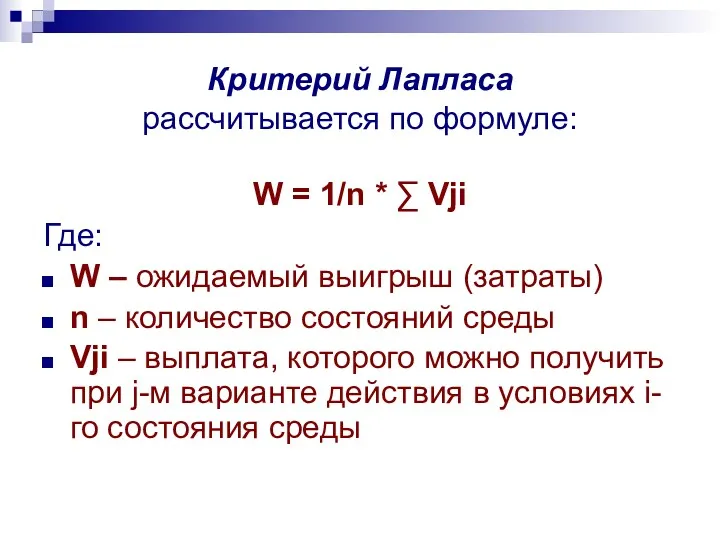

- 30. Критерий Лапласа используется, если равновероятны все состояния среды. Если в исходной задаче матрица возможных результатов представлена

- 31. Критерий Лапласа рассчитывается по формуле: W = 1/n * ∑ Vji Где: W – ожидаемый выигрыш

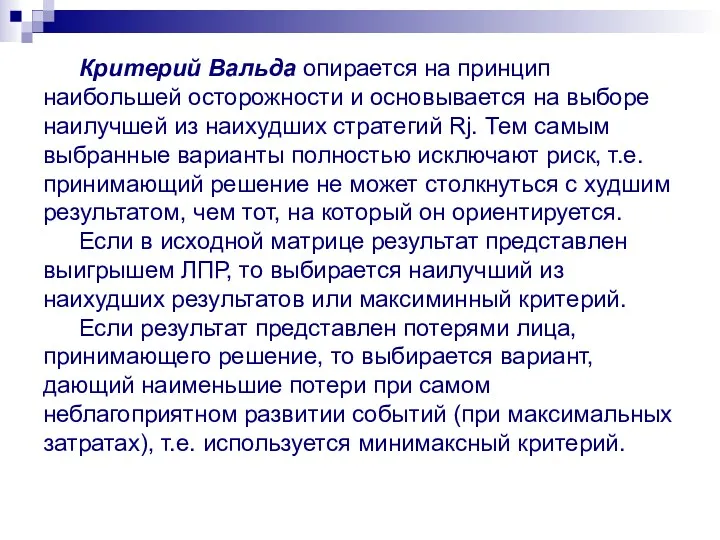

- 32. Критерий Вальда опирается на принцип наибольшей осторожности и основывается на выборе наилучшей из наихудших стратегий Rj.

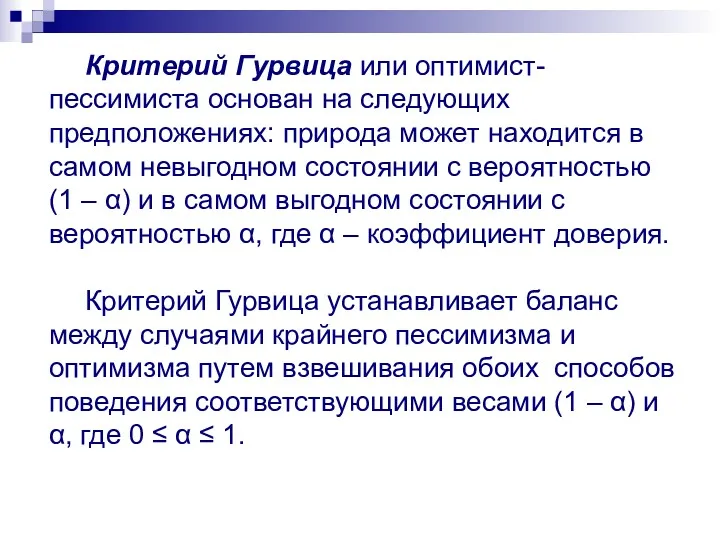

- 33. Критерий Гурвица или оптимист-пессимиста основан на следующих предположениях: природа может находится в самом невыгодном состоянии с

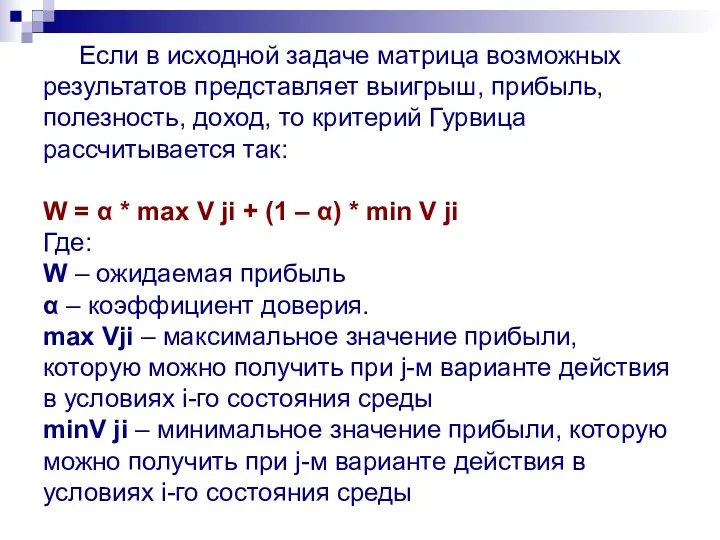

- 34. Если в исходной задаче матрица возможных результатов представляет выигрыш, прибыль, полезность, доход, то критерий Гурвица рассчитывается

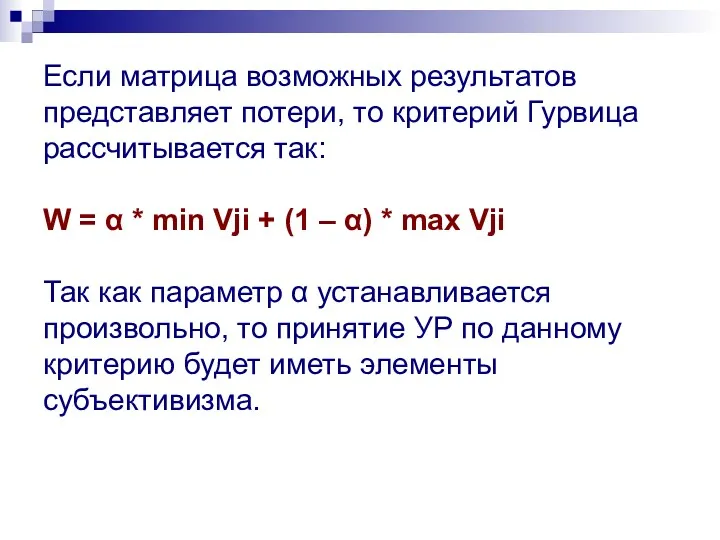

- 35. Если матрица возможных результатов представляет потери, то критерий Гурвица рассчитывается так: W = α * min

- 37. Скачать презентацию

Неопределенность – это неполнота или недостоверность информации об условиях реализации решения.

Неопределенность – это неполнота или недостоверность информации об условиях реализации решения.

Выбор наилучшего варианта решения в условиях неопределенности определяется в большей степени

Выбор наилучшего варианта решения в условиях неопределенности определяется в большей степени

Классификация неопределенных факторов

По источнику неопределенности различают факторы неопределенности среды и факторы

Классификация неопределенных факторов

По источнику неопределенности различают факторы неопределенности среды и факторы

Личностная неопределенность

Понимается как неопределенность психических процессов, состояний и свойств личности (неопределенность

Личностная неопределенность

Понимается как неопределенность психических процессов, состояний и свойств личности (неопределенность

По природе неопределенности выделяют вероятностную неопределенность и неопределенность уверенности

К вероятностной неопределенности относят влияние

По природе неопределенности выделяют вероятностную неопределенность и неопределенность уверенности

К вероятностной неопределенности относят влияние

Риск — это предполагаемое событие или условие, которое в случае возникновения имеет

Риск — это предполагаемое событие или условие, которое в случае возникновения имеет

Признаками рисковых ситуаций являются:

отсутствие уверенности в достижении поставленной цели или запланированного

Признаками рисковых ситуаций являются:

отсутствие уверенности в достижении поставленной цели или запланированного

Риск при разработке и реализации УР – это деятельность по преодолению

Риск при разработке и реализации УР – это деятельность по преодолению

Классификация рисков

Классификация рисков

В зависимости от возможного результата (рискового события) риски можно поделить на

В зависимости от возможного результата (рискового события) риски можно поделить на

В зависимости от источника возникновения риски делятся на следующие категории:

природные

В зависимости от источника возникновения риски делятся на следующие категории:

природные

Коммерческие риски

производственные - риски, связанные с убытком от остановки производства вследствие

Коммерческие риски

производственные - риски, связанные с убытком от остановки производства вследствие

Финансовые риски

Риски, связанные с покупательной способностью денег (инфляционные и дефляционные)

Валютные риски

Финансовые риски

Риски, связанные с покупательной способностью денег (инфляционные и дефляционные)

Валютные риски

По причинам возникновения рисков можно выделить риски, связанные с:

недостатком

По причинам возникновения рисков можно выделить риски, связанные с:

недостатком

В зависимости от размера ожидаемых потерь риски могут делиться на:

допустимые (потери

В зависимости от размера ожидаемых потерь риски могут делиться на:

допустимые (потери

В зависимости от характера деятельности организации или ЛПР риски подразделяются на:

В зависимости от характера деятельности организации или ЛПР риски подразделяются на:

Анализ риска целесообразно проводить в следующей последовательности:

выявление объективных и субъективных

Анализ риска целесообразно проводить в следующей последовательности:

выявление объективных и субъективных

По технологии проведения различают два взаимно дополняющих друг друга вида анализа

По технологии проведения различают два взаимно дополняющих друг друга вида анализа

Для количественной оценки риска можно воспользоваться формулой:

R = Y * P,

Для количественной оценки риска можно воспользоваться формулой:

R = Y * P,

Анализ риска

Анализ риска

Основные стратегии риск-менеджмента при принятии УР:

избегание риска — уклонение от

Основные стратегии риск-менеджмента при принятии УР:

избегание риска — уклонение от

Наиболее распространенные приемы для снижения степени риска:

диверсификация («не кладите все

Наиболее распространенные приемы для снижения степени риска:

диверсификация («не кладите все

Основными приемами разработки и выбора УР в условиях неопределенности и риска

Основными приемами разработки и выбора УР в условиях неопределенности и риска

При использовании данных приемов предполагается, что принятие и реализация УР проводятся

При использовании данных приемов предполагается, что принятие и реализация УР проводятся

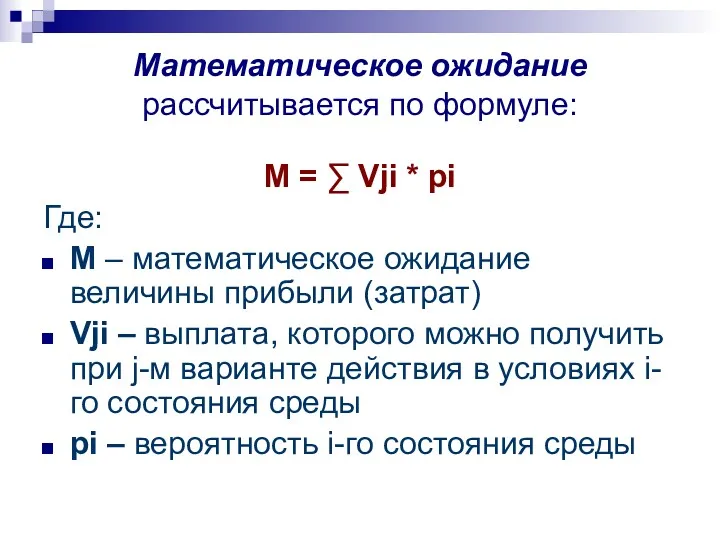

Математическое ожидание рассчитывается по формуле:

M = ∑ Vji * pi

Где:

M –

Математическое ожидание рассчитывается по формуле:

M = ∑ Vji * pi

Где:

M –

Пример 1.

Предприятие разработало три варианта модификации одного из видов своей

Пример 1. Предприятие разработало три варианта модификации одного из видов своей

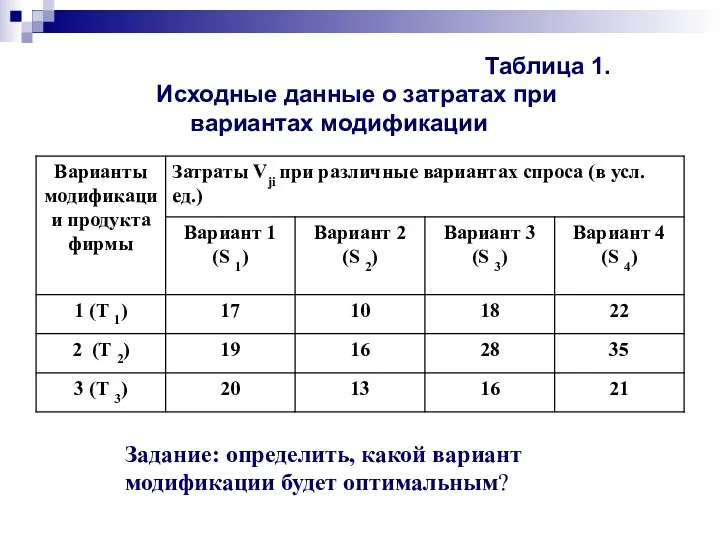

Таблица 1.

Исходные данные о затратах при вариантах модификации

Задание: определить, какой

Таблица 1.

Исходные данные о затратах при вариантах модификации

Задание: определить, какой

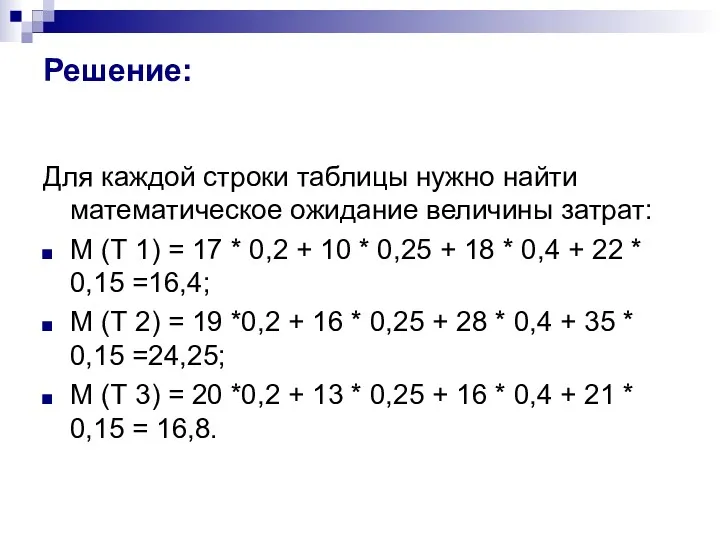

Решение:

Для каждой строки таблицы нужно найти математическое ожидание величины затрат:

М (Т

Решение:

Для каждой строки таблицы нужно найти математическое ожидание величины затрат:

М (Т

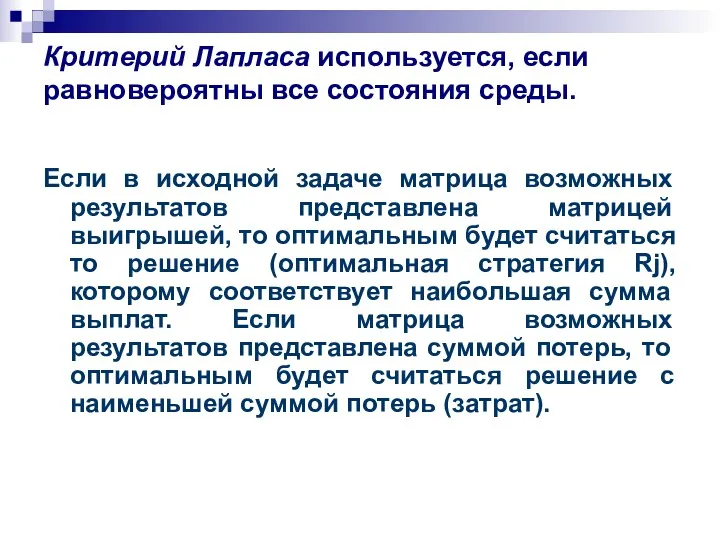

Критерий Лапласа используется, если равновероятны все состояния среды.

Если в исходной задаче

Критерий Лапласа используется, если равновероятны все состояния среды.

Если в исходной задаче

Критерий Лапласа

рассчитывается по формуле:

W = 1/n * ∑ Vji

Где:

W

Критерий Лапласа

рассчитывается по формуле:

W = 1/n * ∑ Vji

Где:

W

Критерий Вальда опирается на принцип наибольшей осторожности и основывается на выборе

Критерий Вальда опирается на принцип наибольшей осторожности и основывается на выборе

Критерий Гурвица или оптимист-пессимиста основан на следующих предположениях: природа может находится

Критерий Гурвица или оптимист-пессимиста основан на следующих предположениях: природа может находится

Если в исходной задаче матрица возможных результатов представляет выигрыш, прибыль, полезность,

Если в исходной задаче матрица возможных результатов представляет выигрыш, прибыль, полезность,

Если матрица возможных результатов представляет потери, то критерий Гурвица рассчитывается так:

W

Если матрица возможных результатов представляет потери, то критерий Гурвица рассчитывается так: W

Введение в системное мышление

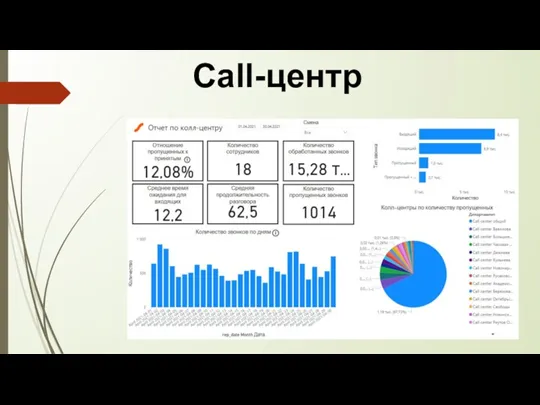

Введение в системное мышление Call-центр. Отчет за апрель

Call-центр. Отчет за апрель Организация технического обслуживания производства

Организация технического обслуживания производства Памятка начальника отделения почтовой связи

Памятка начальника отделения почтовой связи Информация в международном бенчмаркинге

Информация в международном бенчмаркинге Ростелеком. Обучение на проекте

Ростелеком. Обучение на проекте The Secrets of Great Customer Service

The Secrets of Great Customer Service Управление организационными изменениями

Управление организационными изменениями Правила и регламент

Правила и регламент Спортивный бизнес, как новое явление российской экономики

Спортивный бизнес, как новое явление российской экономики Теоретические аспекты командообразования: Формирование команды

Теоретические аспекты командообразования: Формирование команды Оборотные средства предприятия

Оборотные средства предприятия Сервисная логистика. (Раздел 2.4)

Сервисная логистика. (Раздел 2.4) Стандарты в области КСО. Руководства, используемые при разработке нефинансовых отчетов

Стандарты в области КСО. Руководства, используемые при разработке нефинансовых отчетов Методы обучения персонала в организации

Методы обучения персонала в организации Типы лидерства. (Тема 4)

Типы лидерства. (Тема 4) Памятка новичка ПАО Казаньоргсинтез

Памятка новичка ПАО Казаньоргсинтез Менеджмент коммуникаций и работ. Лекция 6

Менеджмент коммуникаций и работ. Лекция 6 Менеджмент в образовании

Менеджмент в образовании Стратегическое планирование в международном менеджменте

Стратегическое планирование в международном менеджменте Личность менеджера, власть и стиль управления

Личность менеджера, власть и стиль управления Стратегическое управление в образовании

Стратегическое управление в образовании Деловая оценка персонала

Деловая оценка персонала Project risk management

Project risk management Управление персоналом в образовании. Инновационный менеджмент в образовании

Управление персоналом в образовании. Инновационный менеджмент в образовании Транспортно-логістична інфраструктура України

Транспортно-логістична інфраструктура України Правила культурної поведінки при телефонній розмові

Правила культурної поведінки при телефонній розмові Political Aspects of the International Travel, Tourism, and Lodging Industry

Political Aspects of the International Travel, Tourism, and Lodging Industry