- Стандарты в области КСО. Руководства, используемые при разработке нефинансовых отчетов

Содержание

- 2. План Стандарт системы менеджмента качества ИСО 9000 Стандарт системы экологического менеджмента ИСО 14000 Стандарт системы менеджмента

- 3. Система менеджмента качества Международный стандарт ISO 9001 Стандарты ISO 9001 были разработаны Международной организацией по стандартизации

- 4. Этапы сертификации на стандарт менеджмента качества ГОСТ Р ИСО 9001 Этапы сертификации:

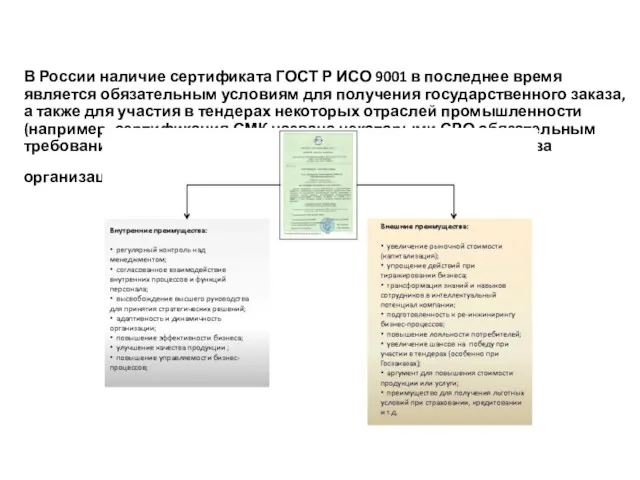

- 5. В России наличие сертификата ГОСТ Р ИСО 9001 в последнее время является обязательным условиям для получения

- 6. Система экологического менеджмента Международный стандарт системы экологического менеджмента ISO 14000«Системы экологического менеджмента - требования и руководство

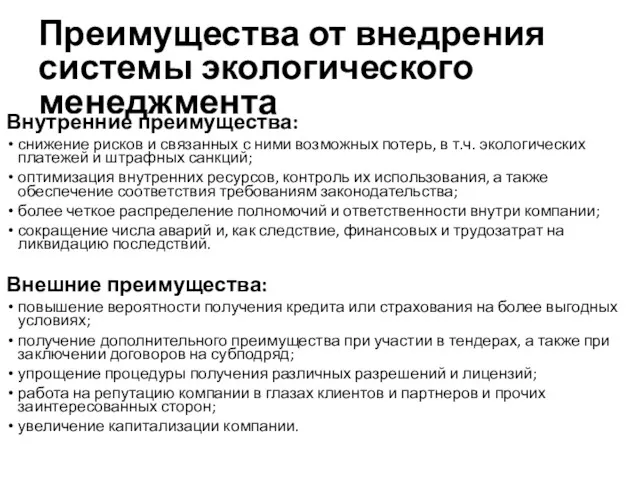

- 7. Преимущества от внедрения системы экологического менеджмента Внутренние преимущества: снижение рисков и связанных с ними возможных потерь,

- 8. Система менеджмента профессиональной безопасности ОHSAS 18001 представляет собой международный стандарт по разработке систем управления охраной профессиональной

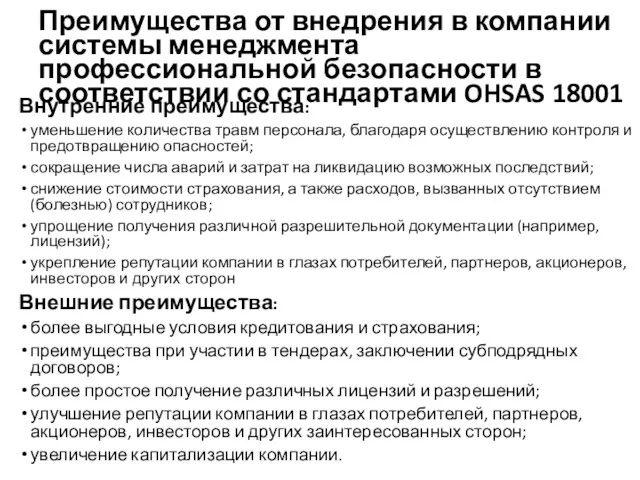

- 9. Преимущества от внедрения в компании системы менеджмента профессиональной безопасности в соответствии со стандартами OHSAS 18001 Внутренние

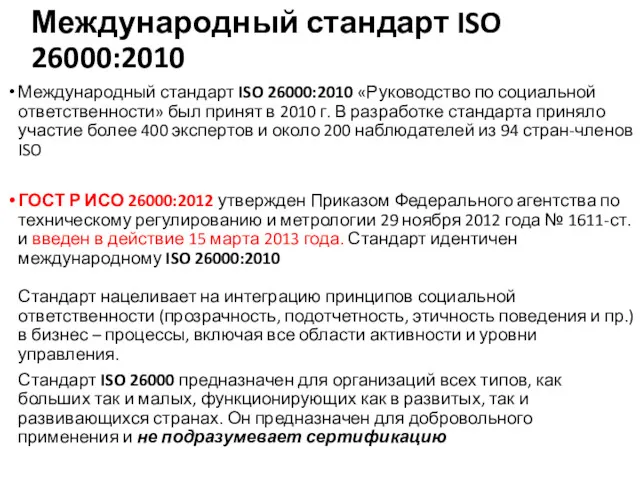

- 10. Международный стандарт ISO 26000:2010 Международный стандарт ISO 26000:2010 «Руководство по социальной ответственности» был принят в 2010

- 11. Схема стандарта ISO 26000 в виде рисунка

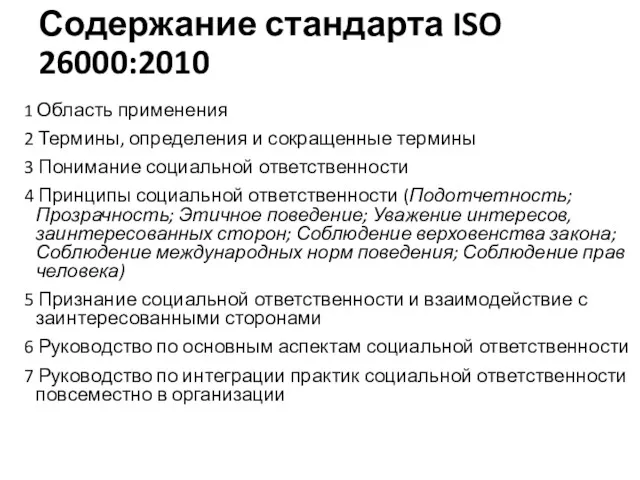

- 12. Содержание стандарта ISO 26000:2010 1 Область применения 2 Термины, определения и сокращенные термины 3 Понимание социальной

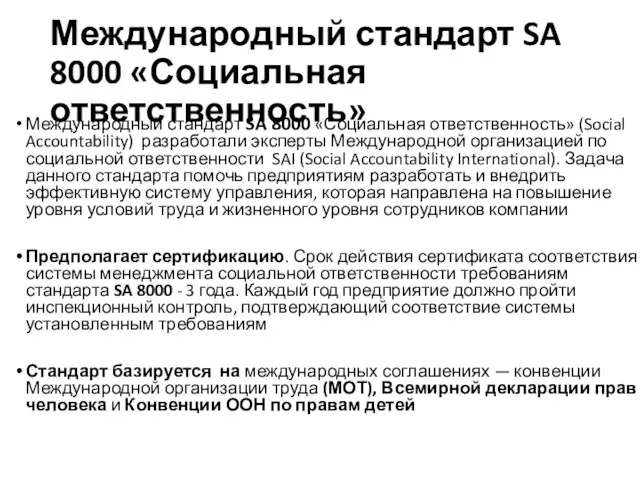

- 13. Международный стандарт SA 8000 «Социальная ответственность» Международный стандарт SA 8000 «Социальная ответственность» (Social Accountability) разработали эксперты

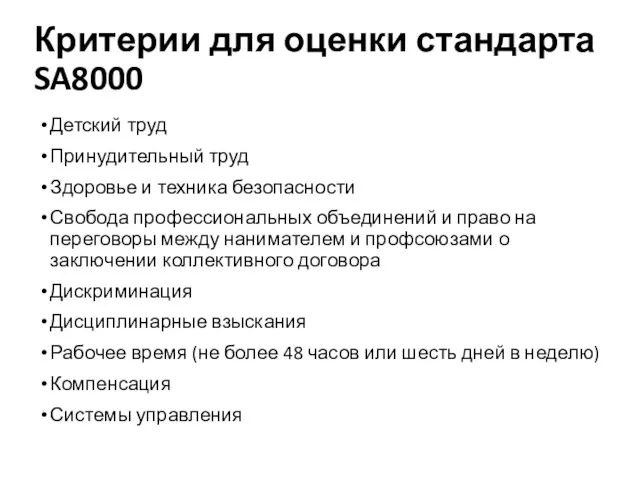

- 14. Критерии для оценки стандарта SA8000 Детский труд Принудительный труд Здоровье и техника безопасности Свобода профессиональных объединений

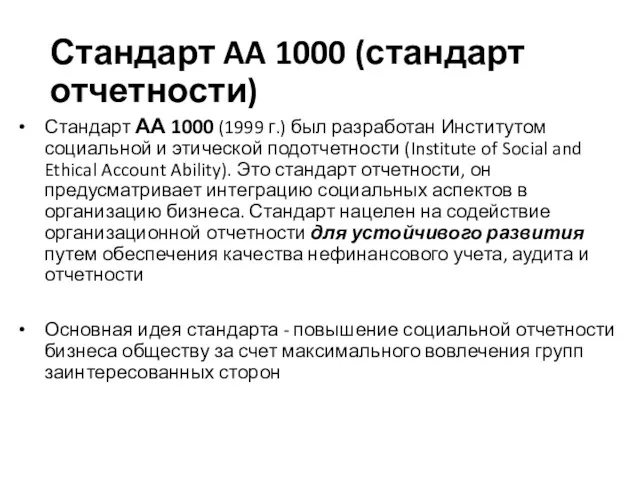

- 15. Стандарт AA 1000 (стандарт отчетности) Стандарт АА 1000 (1999 г.) был разработан Институтом социальной и этической

- 16. Версии стандарта АА 1000 Институт Социальной и этической подотчетности Accountability разработал три стандарта для использования организациями

- 17. Основные этапы процесса социальной отчетности согласно стандарту АА 1000 Планирование (идентификация заинтересованных сторон, определение ценностей и

- 18. Глобальная инициатива по отчетности (Global Reporting Initiative, GRI) Глобальная инициатива по отчетности (Global Reporting Initiative, GRI).

- 19. Версии GRI Глобальная инициатива по отчетности (Global Reporting Initiative, GRI) была создана в 1997 году. 2000

- 20. Система отчетности GRI

- 21. Плюсы отчета в области устойчивого развития Стратегические и текущие проблемы, с которыми сегодня сталкиваются компании, требуют

- 22. Интегрированная отчетность В настоящее время Международный совет по интегрированной отчетности (МСИО) опубликовал Международный Стандарт Интегрированной отчетности

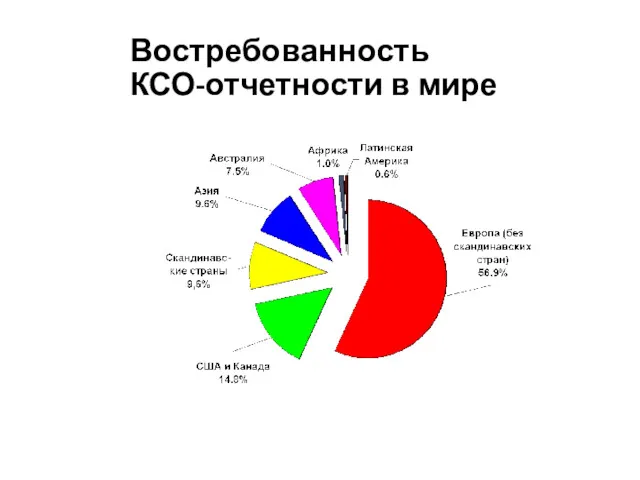

- 23. Востребованность КСО-отчетности в мире

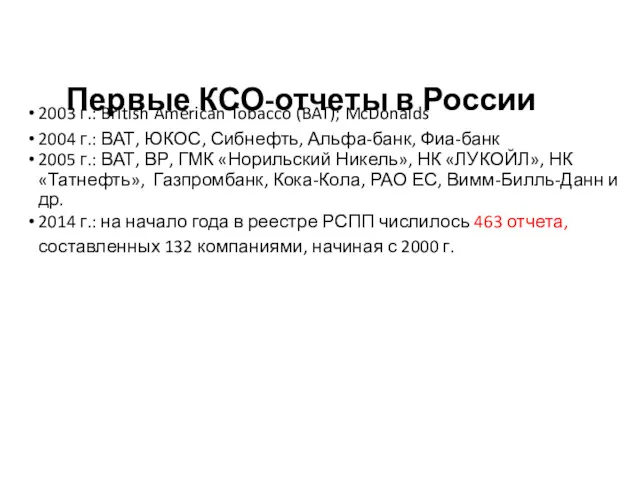

- 24. Первые КСО-отчеты в России 2003 г.: British American Tobacco (BAT); McDonalds 2004 г.: ВАТ, ЮКОС, Сибнефть,

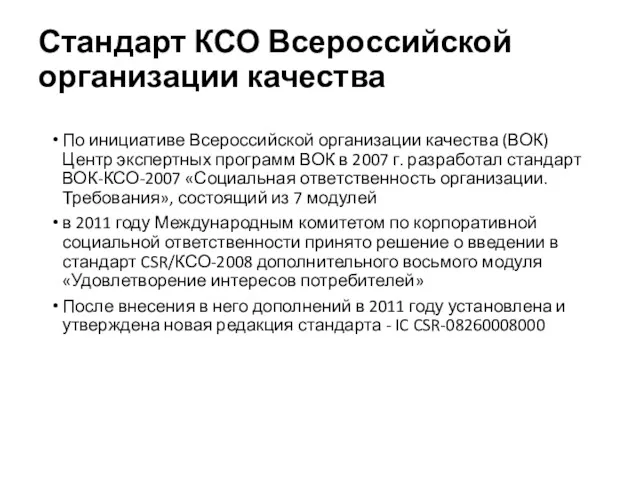

- 25. Стандарт КСО Всероссийской организации качества По инициативе Всероссийской организации качества (ВОК) Центр экспертных программ ВОК в

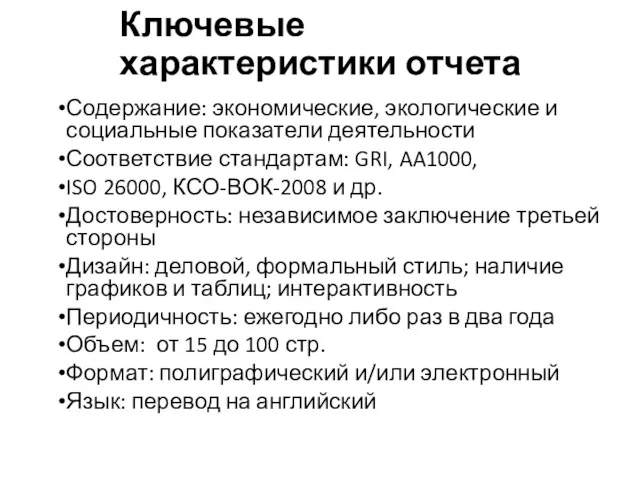

- 26. Ключевые характеристики отчета Содержание: экономические, экологические и социальные показатели деятельности Соответствие стандартам: GRI, AA1000, ISO 26000,

- 27. Взаимосвязь стандартов • Руководство по отчетности в области устойчивого развития (GRI) • Стандарт верификации AA1000AS (AccountAbility)

- 28. Источники: Стандарты ИСО 9000,14000 и OHSAS смотри на офиц. сайте ISO Group International http://iso-group.ru/google/ Стандарт ГОСТ

- 30. Скачать презентацию

План

Стандарт системы менеджмента качества ИСО 9000

Стандарт системы экологического менеджмента ИСО 14000

Стандарт

План

Стандарт системы менеджмента качества ИСО 9000

Стандарт системы экологического менеджмента ИСО 14000

Стандарт

Система менеджмента качества

Международный стандарт ISO 9001

Стандарты ISO 9001 были разработаны Международной

Система менеджмента качества

Международный стандарт ISO 9001

Стандарты ISO 9001 были разработаны Международной

Этапы сертификации на стандарт менеджмента качества ГОСТ Р ИСО 9001

Этапы

Этапы сертификации на стандарт менеджмента качества ГОСТ Р ИСО 9001

Этапы

В России наличие сертификата ГОСТ Р ИСО 9001 в последнее время

В России наличие сертификата ГОСТ Р ИСО 9001 в последнее время

Система экологического менеджмента

Международный стандарт системы экологического менеджмента ISO 14000«Системы экологического

Система экологического менеджмента

Международный стандарт системы экологического менеджмента ISO 14000«Системы экологического

Преимущества от внедрения системы экологического менеджмента

Внутренние преимущества:

снижение рисков и связанных

Преимущества от внедрения системы экологического менеджмента

Внутренние преимущества:

снижение рисков и связанных

Система менеджмента

профессиональной безопасности

ОHSAS 18001 представляет собой международный стандарт по

Система менеджмента

профессиональной безопасности

ОHSAS 18001 представляет собой международный стандарт по

Преимущества от внедрения в компании системы менеджмента профессиональной безопасности в соответствии

Преимущества от внедрения в компании системы менеджмента профессиональной безопасности в соответствии

Международный стандарт ISO 26000:2010

Международный стандарт ISO 26000:2010 «Руководство по социальной ответственности»

Международный стандарт ISO 26000:2010

Международный стандарт ISO 26000:2010 «Руководство по социальной ответственности»

Схема стандарта ISO 26000 в виде рисунка

Схема стандарта ISO 26000 в виде рисунка

Содержание стандарта ISO 26000:2010

1 Область применения

2 Термины, определения и сокращенные

Содержание стандарта ISO 26000:2010

1 Область применения

2 Термины, определения и сокращенные

Международный стандарт SA 8000 «Социальная ответственность»

Международный стандарт SA 8000 «Социальная ответственность»

Международный стандарт SA 8000 «Социальная ответственность»

Международный стандарт SA 8000 «Социальная ответственность»

Критерии для оценки стандарта SA8000

Детский труд

Принудительный труд

Здоровье и техника

Критерии для оценки стандарта SA8000

Детский труд

Принудительный труд

Здоровье и техника

Стандарт AA 1000 (стандарт отчетности)

Стандарт АА 1000 (1999 г.) был разработан

Стандарт AA 1000 (стандарт отчетности)

Стандарт АА 1000 (1999 г.) был разработан

Версии стандарта АА 1000

Институт Социальной и этической подотчетности Accountability разработал

Версии стандарта АА 1000

Институт Социальной и этической подотчетности Accountability разработал

Основные этапы процесса социальной отчетности согласно стандарту АА 1000

Планирование (идентификация заинтересованных

Основные этапы процесса социальной отчетности согласно стандарту АА 1000

Планирование (идентификация заинтересованных

Глобальная инициатива по отчетности (Global Reporting Initiative, GRI)

Глобальная инициатива

Глобальная инициатива по отчетности (Global Reporting Initiative, GRI)

Глобальная инициатива

Версии GRI

Глобальная инициатива по отчетности (Global Reporting Initiative, GRI) была создана

Версии GRI

Глобальная инициатива по отчетности (Global Reporting Initiative, GRI) была создана

Система отчетности GRI

Система отчетности GRI

Плюсы отчета в области устойчивого развития

Стратегические и текущие проблемы, с которыми

Плюсы отчета в области устойчивого развития

Стратегические и текущие проблемы, с которыми

Интегрированная отчетность

В настоящее время Международный совет по интегрированной отчетности (МСИО) опубликовал

Интегрированная отчетность

В настоящее время Международный совет по интегрированной отчетности (МСИО) опубликовал

Востребованность

КСО-отчетности в мире

Востребованность

КСО-отчетности в мире

Первые КСО-отчеты в России

2003 г.: British American Tobacco (BAT); McDonalds

2004

Первые КСО-отчеты в России

2003 г.: British American Tobacco (BAT); McDonalds

2004

Стандарт КСО Всероссийской организации качества

По инициативе Всероссийской организации качества (ВОК)

Стандарт КСО Всероссийской организации качества

По инициативе Всероссийской организации качества (ВОК)

Ключевые

характеристики отчета

Содержание: экономические, экологические и социальные показатели деятельности

Соответствие стандартам: GRI,

Ключевые

характеристики отчета

Содержание: экономические, экологические и социальные показатели деятельности

Соответствие стандартам: GRI,

Взаимосвязь стандартов

• Руководство по отчетности в области устойчивого развития (GRI)

•

Взаимосвязь стандартов

• Руководство по отчетности в области устойчивого развития (GRI)

•

Источники:

Стандарты ИСО 9000,14000 и OHSAS смотри на офиц. сайте ISO Group

Источники:

Стандарты ИСО 9000,14000 и OHSAS смотри на офиц. сайте ISO Group

Теории мотивации. Содержательная и процессуальная теории мотивации

Теории мотивации. Содержательная и процессуальная теории мотивации Управленческая деятельность: современные технологии в условиях реализации ФГОС

Управленческая деятельность: современные технологии в условиях реализации ФГОС Исторический этап развития менеджмента

Исторический этап развития менеджмента Корпоративная программа повышения конкурентоспособности

Корпоративная программа повышения конкурентоспособности Методические основы управления проектами

Методические основы управления проектами Introduction to logistics & distribution structures

Introduction to logistics & distribution structures Метод Дельфи (Delphi)

Метод Дельфи (Delphi) Основы тайм-менеджмента

Основы тайм-менеджмента Review for midterm exam II

Review for midterm exam II Теоретико-методологічні засади дослідження безпеки підприємництва (тема 1-2)

Теоретико-методологічні засади дослідження безпеки підприємництва (тема 1-2) Процессуальные теории мотивации: теория ожиданий, теория справедливости, теория Портера-Лоулера

Процессуальные теории мотивации: теория ожиданий, теория справедливости, теория Портера-Лоулера Формирование индивидуального плана развития

Формирование индивидуального плана развития Управление качеством продукции

Управление качеством продукции Персональная кадровая документация

Персональная кадровая документация OS Components

OS Components Технология формирования и продвижения в системе гостеприимства

Технология формирования и продвижения в системе гостеприимства Стратегия инновационного развития строительной отрасли Российской Федерации на период до 2030 года

Стратегия инновационного развития строительной отрасли Российской Федерации на период до 2030 года Подход к комплексной приоритизации решений по GAP в объемах чел/дней разработок

Подход к комплексной приоритизации решений по GAP в объемах чел/дней разработок Менеджмент качества и экологический менеджмент

Менеджмент качества и экологический менеджмент Басқару қызметінің мәдениеті

Басқару қызметінің мәдениеті Международные стандарты ИСО на системы менеджмента

Международные стандарты ИСО на системы менеджмента Внутренняя среда организации

Внутренняя среда организации Сучасні теорії мотивації праці та адміністративний менеджмент

Сучасні теорії мотивації праці та адміністративний менеджмент Методы управления персоналом

Методы управления персоналом Управление функциями проекта

Управление функциями проекта Понятие и причины текучести кадров. Расчёт коэффициента текучести

Понятие и причины текучести кадров. Расчёт коэффициента текучести Секретарь - лицо фирмы

Секретарь - лицо фирмы Корпоративный кодекс ГК Вектор

Корпоративный кодекс ГК Вектор