Разработка управленческого решения по повышению качества прибыли ООО Сибирь - Нефтепродукт презентация

- Разработка управленческого решения по повышению качества прибыли ООО Сибирь - Нефтепродукт

Содержание

- 2. Объект, предмет, цель ВКР Объектом исследования – прибыль предприятия. Предмет исследования – экономические отношения между субъектами

- 3. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА КАЧЕСТВА ПРИБЫЛИ Цель анализа качества прибыли состоит в выяснении причин, обусловивших изменение прибыли,

- 4. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА КАЧЕСТВА ПРИБЫЛИ Слайд

- 5. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА КАЧЕСТВА ПРИБЫЛИ Качество прибыли - обобщенная характеристика структуры источников формирования прибыли организации. На

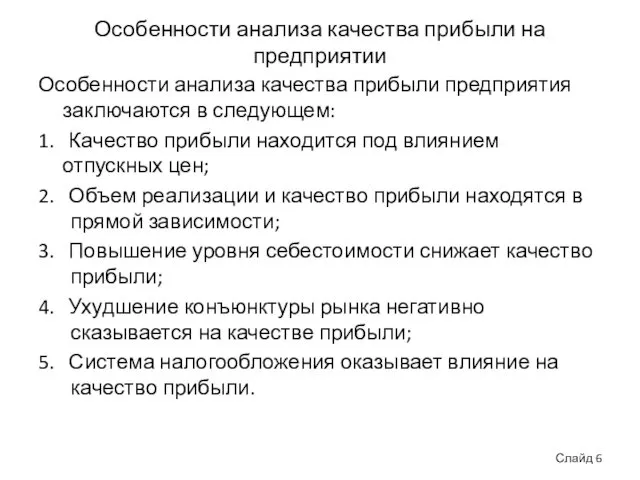

- 6. Особенности анализа качества прибыли на предприятии Особенности анализа качества прибыли предприятия заключаются в следующем: 1. Качество

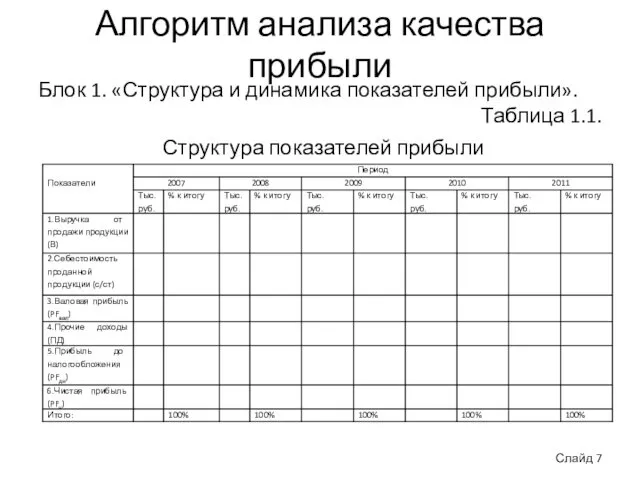

- 7. Алгоритм анализа качества прибыли Блок 1. «Структура и динамика показателей прибыли». Таблица 1.1. Структура показателей прибыли

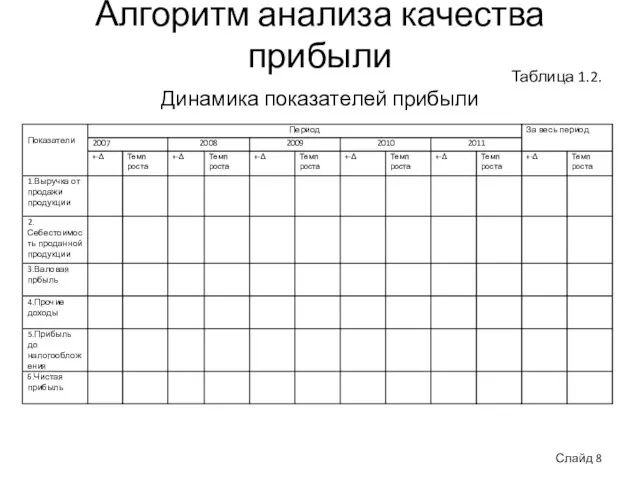

- 8. Алгоритм анализа качества прибыли Таблица 1.2. Динамика показателей прибыли Слайд

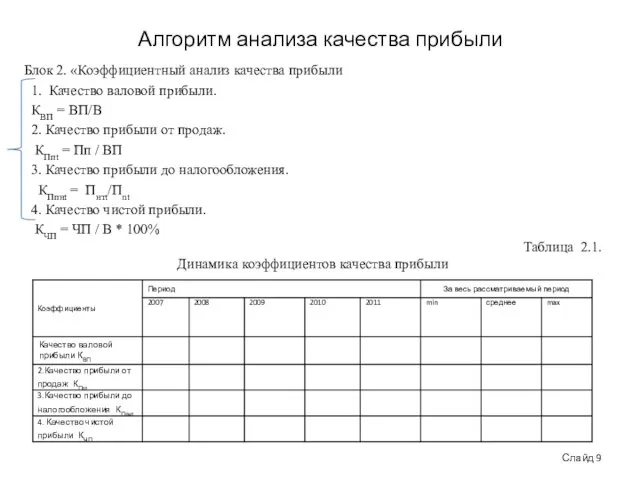

- 9. Алгоритм анализа качества прибыли Блок 2. «Коэффициентный анализ качества прибыли 1. Качество валовой прибыли. КВП =

- 10. Алгоритм анализа качества прибыли Блок 3. Факторный анализ качества прибыли 1. Расчет влияния фактора «Цена»: ∆ПП(Ц)

- 11. Динамика показателей прибыли ООО «Сибирь-Нефтепродукт» Рис. 2.2.1. Динамика чистой прибыли ООО «Сибирь-Нефтепродукт» за 2007-2011гг Рис.2.2.2 Динамика

- 12. Динамика показателей прибыли ООО «Сибирь-Нефтепродукт» Рис. 2.2.4. Структура валовой прибыли ООО «Сибирь-Нефтепродукт» в 2007 г. Рис

- 13. Технология разработки управленческого решения по увеличению качества прибыли Разработка управленческого решения по увеличению качества прибыли Этап

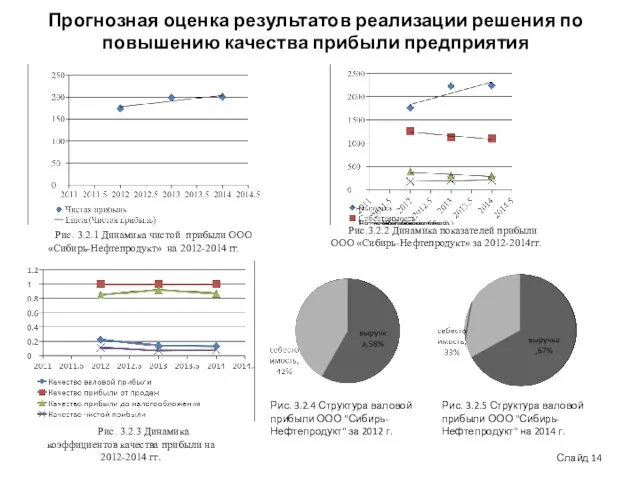

- 14. Прогнозная оценка результатов реализации решения по повышению качества прибыли предприятия Рис. 3.2.1 Динамика чистой прибыли ООО

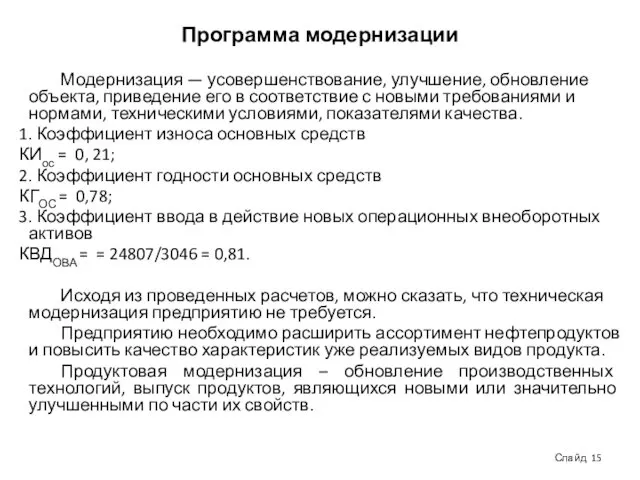

- 15. Программа модернизации Модернизация — усовершенствование, улучшение, обновление объекта, приведение его в соответствие с новыми требованиями и

- 17. Скачать презентацию

Объект, предмет, цель ВКР

Объектом исследования – прибыль предприятия.

Предмет исследования – экономические

Объект, предмет, цель ВКР

Объектом исследования – прибыль предприятия.

Предмет исследования – экономические

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА КАЧЕСТВА ПРИБЫЛИ

Цель анализа качества прибыли состоит в выяснении

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА КАЧЕСТВА ПРИБЫЛИ

Цель анализа качества прибыли состоит в выяснении

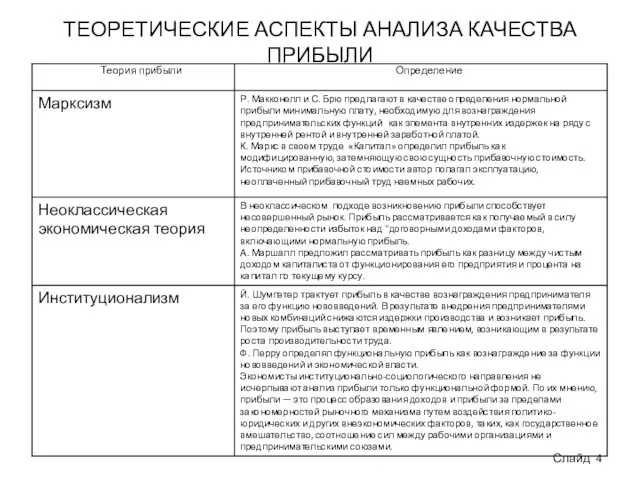

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА КАЧЕСТВА ПРИБЫЛИ

Слайд

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА КАЧЕСТВА ПРИБЫЛИ

Слайд

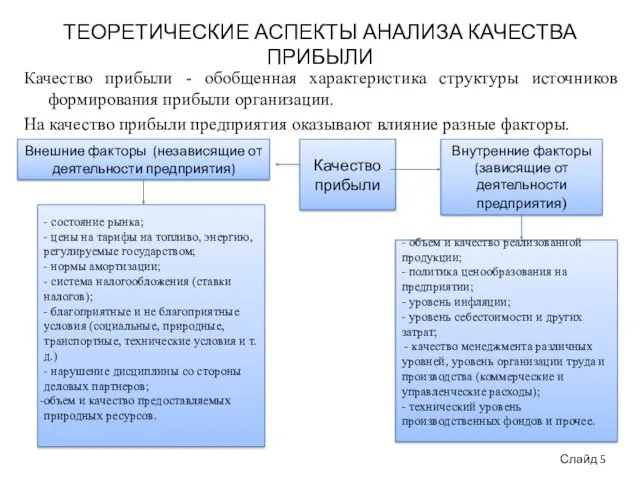

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА КАЧЕСТВА ПРИБЫЛИ

Качество прибыли - обобщенная характеристика структуры источников

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА КАЧЕСТВА ПРИБЫЛИ

Качество прибыли - обобщенная характеристика структуры источников

Особенности анализа качества прибыли на предприятии

Особенности анализа качества прибыли предприятия заключаются

Особенности анализа качества прибыли на предприятии

Особенности анализа качества прибыли предприятия заключаются

Алгоритм анализа качества прибыли

Блок 1. «Структура и динамика показателей прибыли».

Таблица 1.1.

Алгоритм анализа качества прибыли

Блок 1. «Структура и динамика показателей прибыли».

Таблица 1.1.

Алгоритм анализа качества прибыли

Таблица 1.2.

Динамика показателей прибыли

Слайд

Алгоритм анализа качества прибыли

Таблица 1.2.

Динамика показателей прибыли

Слайд

Алгоритм анализа качества прибыли

Блок 2. «Коэффициентный анализ качества прибыли

1.

Алгоритм анализа качества прибыли

Блок 2. «Коэффициентный анализ качества прибыли

1.

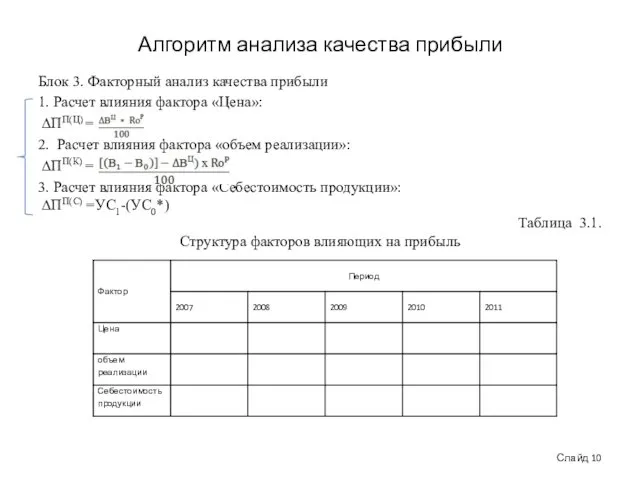

Алгоритм анализа качества прибыли

Блок 3. Факторный анализ качества прибыли

1. Расчет влияния

Алгоритм анализа качества прибыли

Блок 3. Факторный анализ качества прибыли

1. Расчет влияния

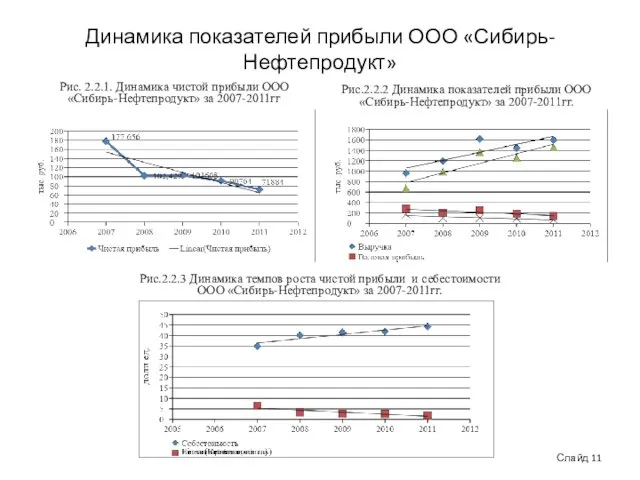

Динамика показателей прибыли ООО «Сибирь-Нефтепродукт»

Рис. 2.2.1. Динамика чистой прибыли ООО «Сибирь-Нефтепродукт»

Динамика показателей прибыли ООО «Сибирь-Нефтепродукт»

Рис. 2.2.1. Динамика чистой прибыли ООО «Сибирь-Нефтепродукт»

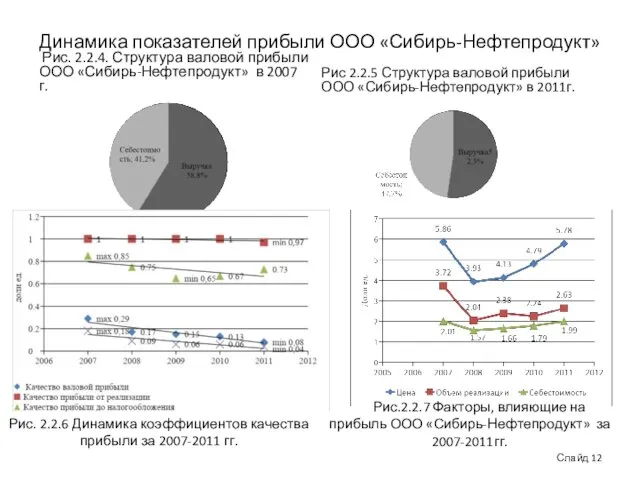

Динамика показателей прибыли ООО «Сибирь-Нефтепродукт»

Рис. 2.2.4. Структура валовой прибыли ООО

Динамика показателей прибыли ООО «Сибирь-Нефтепродукт»

Рис. 2.2.4. Структура валовой прибыли ООО

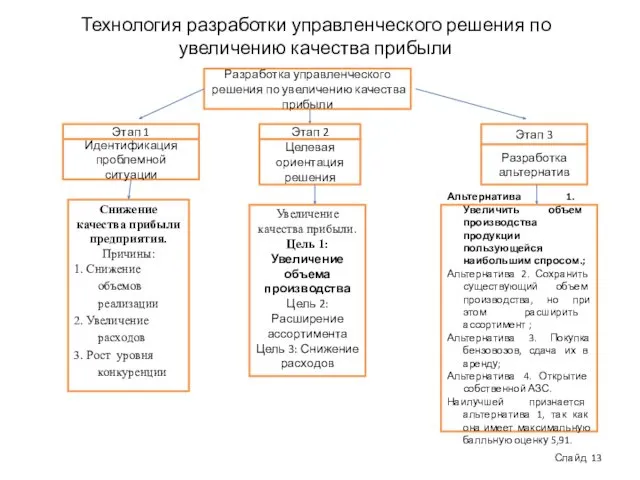

Технология разработки управленческого решения по увеличению качества прибыли

Разработка управленческого решения по

Технология разработки управленческого решения по увеличению качества прибыли

Разработка управленческого решения по

Прогнозная оценка результатов реализации решения по повышению качества прибыли предприятия

Рис. 3.2.1

Прогнозная оценка результатов реализации решения по повышению качества прибыли предприятия

Рис. 3.2.1

Программа модернизации

Модернизация — усовершенствование, улучшение, обновление объекта, приведение его в соответствие

Программа модернизации

Модернизация — усовершенствование, улучшение, обновление объекта, приведение его в соответствие

Исследование взаимодействия технологии складирования скоропортящихся грузов с видом транспорта для перевозки

Исследование взаимодействия технологии складирования скоропортящихся грузов с видом транспорта для перевозки Прогнозирование инноваций и выбор оптимальной инновационной стратегии

Прогнозирование инноваций и выбор оптимальной инновационной стратегии Задоволення від роботи як детермінанта лояльності персоналу до організації

Задоволення від роботи як детермінанта лояльності персоналу до організації Управление деловой карьерой

Управление деловой карьерой Принципы и инструменты философии Генити Тагути

Принципы и инструменты философии Генити Тагути Разработка дерева целей. Стратегии инновационного развития строительной отрасли

Разработка дерева целей. Стратегии инновационного развития строительной отрасли Этика деловых отношений и социальной ответственности

Этика деловых отношений и социальной ответственности Управление проектом инициативного бюджетирования

Управление проектом инициативного бюджетирования Ваш последний день в компании

Ваш последний день в компании Курс Логистика закупок. Модуль 1. Общие положения

Курс Логистика закупок. Модуль 1. Общие положения Основные принципы формирование проектной команды

Основные принципы формирование проектной команды Классификация предприятий общественного питания

Классификация предприятий общественного питания Кәсіпорының бастапқы және басқару жүйесіндегі оның алатын орны

Кәсіпорының бастапқы және басқару жүйесіндегі оның алатын орны Основы менеджмента. Мотивация и лидерство

Основы менеджмента. Мотивация и лидерство Организационная структура управления

Организационная структура управления Integrated project management

Integrated project management OCTAVE® (Operationally Critical Threat, Asset, and Vulnerability Evaluation)

OCTAVE® (Operationally Critical Threat, Asset, and Vulnerability Evaluation) Реструктуризация отдела Field Sales Unilever Русь

Реструктуризация отдела Field Sales Unilever Русь Основные принципы менеджмента качества

Основные принципы менеджмента качества Бизнес-архитектура шаблона информационно-управляющей системы предприятия по видам деятельности газораспределение

Бизнес-архитектура шаблона информационно-управляющей системы предприятия по видам деятельности газораспределение Способы мотивации специалистов по закупкам

Способы мотивации специалистов по закупкам Управление качеством. Цикл Деминга, цикл Шухарта, PDCA, трилогия Джурана, шесть Сигм, Кайдзен. (Лекция 15)

Управление качеством. Цикл Деминга, цикл Шухарта, PDCA, трилогия Джурана, шесть Сигм, Кайдзен. (Лекция 15) Создать стандарт

Создать стандарт Жоспарлау түрлері. Кәсіпорындағы бизнес жоспарлаудың ролі

Жоспарлау түрлері. Кәсіпорындағы бизнес жоспарлаудың ролі Аддитивные технологии. Недостатки аддитивных технологий

Аддитивные технологии. Недостатки аддитивных технологий Менеджеры в системе управления

Менеджеры в системе управления Теория продаж. Установление контакта

Теория продаж. Установление контакта Методы стандартизации

Методы стандартизации