- Система внутреннего контроля. Актуализация процессных контролей (обучающая презентация)

Содержание

- 2. I. СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ

- 3. СВК И ЕЕ РОЛЬ В СИСТЕМЕ УПРАВЛЕНИЯ ОБЩЕСТВА Внутренний контроль осуществляется: на всех уровнях управления во

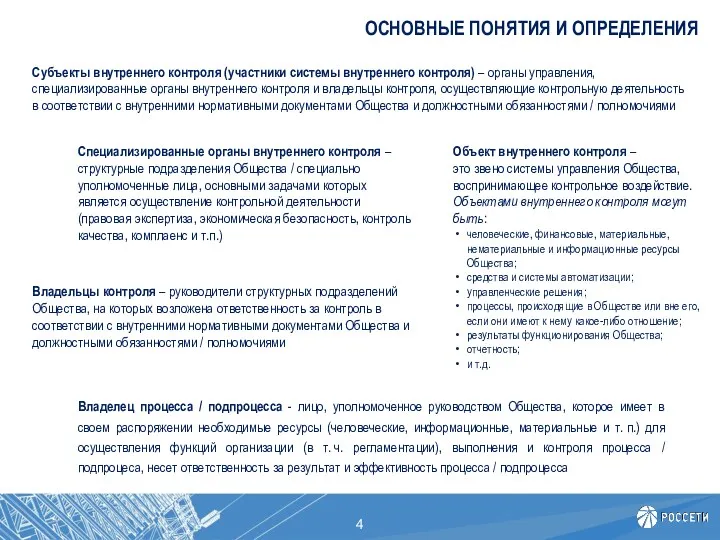

- 4. ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ Субъекты внутреннего контроля (участники системы внутреннего контроля) – органы управления, специализированные органы

- 5. КОНЦЕПЦИЯ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ COSO Компоненты СВК Уровни управления Цели СВК Целью СВК является обеспечение разумной

- 6. РАЗГРАНИЧЕНИЕ ОТВЕТСТВЕННОСТИ В СИСТЕМЕ ВНУТРЕННЕГО КОНТРОЛЯ Роли и функции субъектов ВК (участников СВК) изложены в Политике

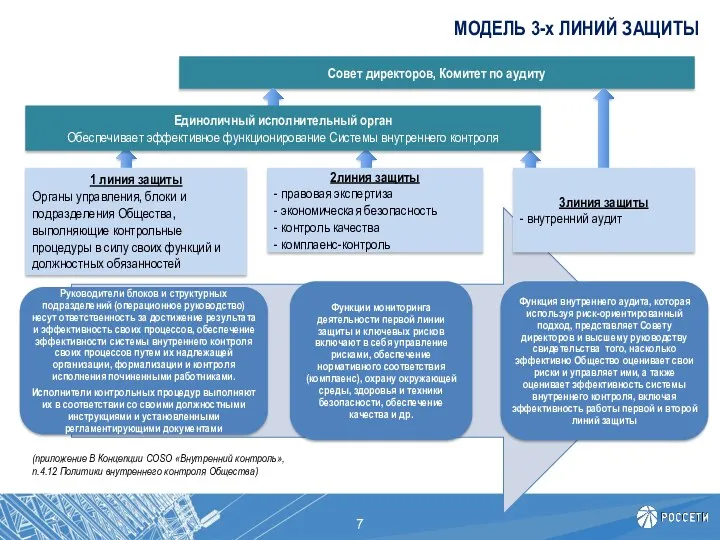

- 7. МОДЕЛЬ 3-х ЛИНИЙ ЗАЩИТЫ Совет директоров, Комитет по аудиту 2линия защиты - правовая экспертиза - экономическая

- 8. КОМПОНЕНТЫ И ПРИНЦИПЫ (ЦЕЛЕВОЕ СОСТОЯНИЕ) СВК (1) Внутренняя (контрольная) среда - Общество действует добросовестно и придерживается

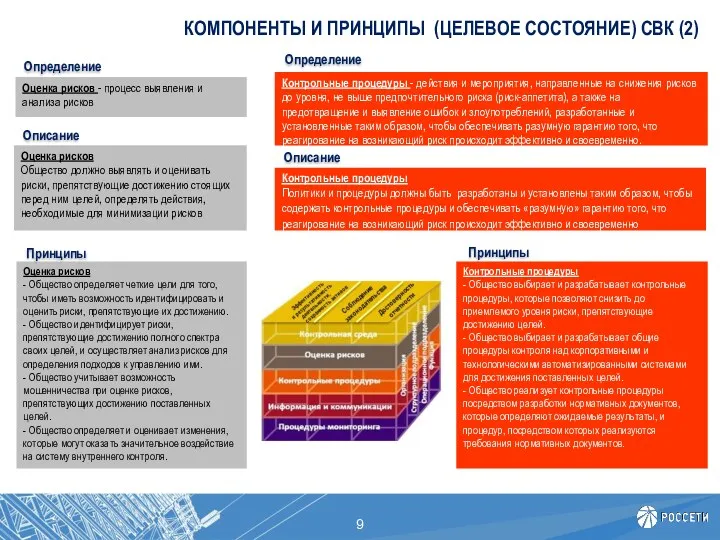

- 9. КОМПОНЕНТЫ И ПРИНЦИПЫ (ЦЕЛЕВОЕ СОСТОЯНИЕ) СВК (2) Оценка рисков - Общество определяет четкие цели для того,

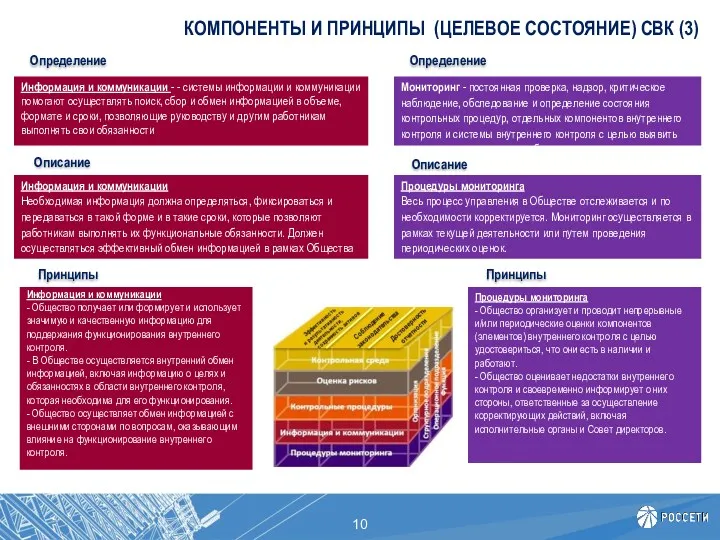

- 10. КОМПОНЕНТЫ И ПРИНЦИПЫ (ЦЕЛЕВОЕ СОСТОЯНИЕ) СВК (3) Информация и коммуникации - Общество получает или формирует и

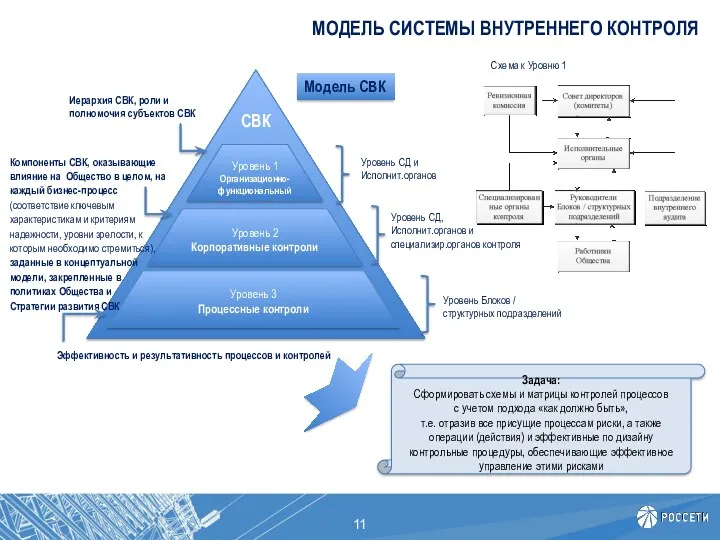

- 11. МОДЕЛЬ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ СВК Уровень 3 Процессные контроли Уровень 2 Корпоративные контроли Уровень 1 Организационно-функциональный

- 12. ВАЖНО ! Внутренний контроль – это средство достижения цели, а не сама цель Внутренний контроль –

- 13. II. ПРОЦЕССНЫЕ КОНТРОЛИ

- 14. ЭТАПЫ ПРОЦЕССА ВНУТРЕННЕГО КОНТРОЛЯ 1. Разработка и внедрение контрольных процедур 2. Выполнение контрольных процедур 3. Оценка

- 15. КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ И ИХ ВИДЫ Контрольные процедуры (мероприятия контроля, процедуры внутреннего контроля) - действия и мероприятия,

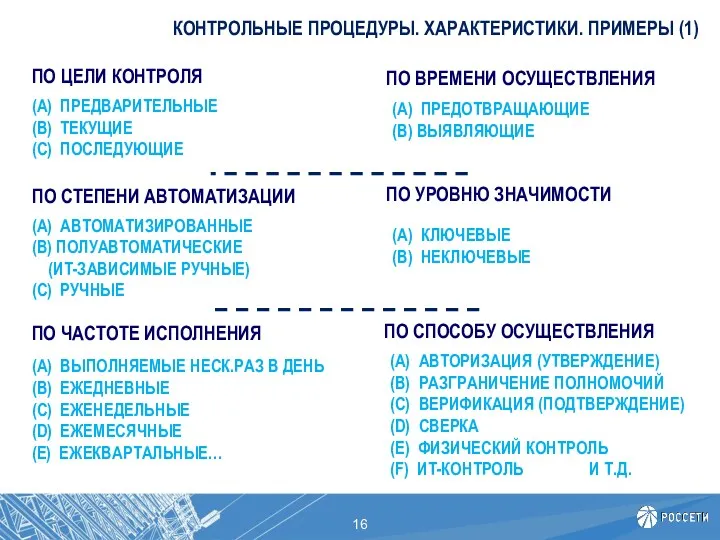

- 16. КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (1) (А) ПРЕДВАРИТЕЛЬНЫЕ (В) ТЕКУЩИЕ (С) ПОСЛЕДУЮЩИЕ ПО ЦЕЛИ КОНТРОЛЯ ПО СПОСОБУ

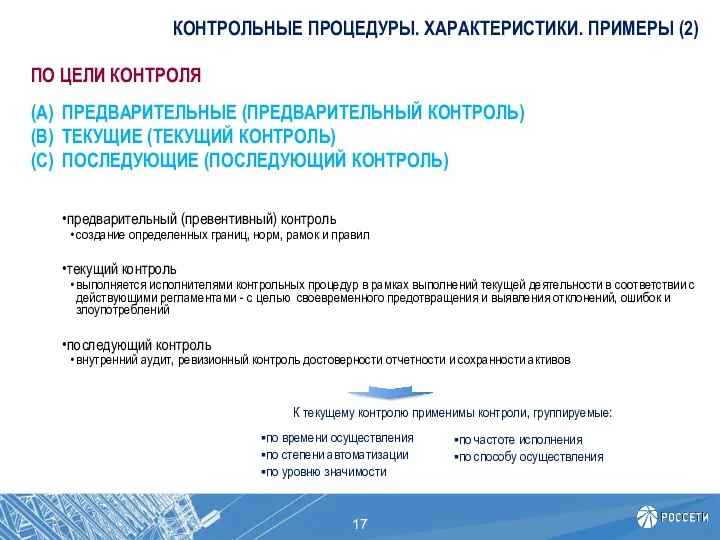

- 17. КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (2) (А) ПРЕДВАРИТЕЛЬНЫЕ (ПРЕДВАРИТЕЛЬНЫЙ КОНТРОЛЬ) (В) ТЕКУЩИЕ (ТЕКУЩИЙ КОНТРОЛЬ) (С) ПОСЛЕДУЮЩИЕ (ПОСЛЕДУЮЩИЙ

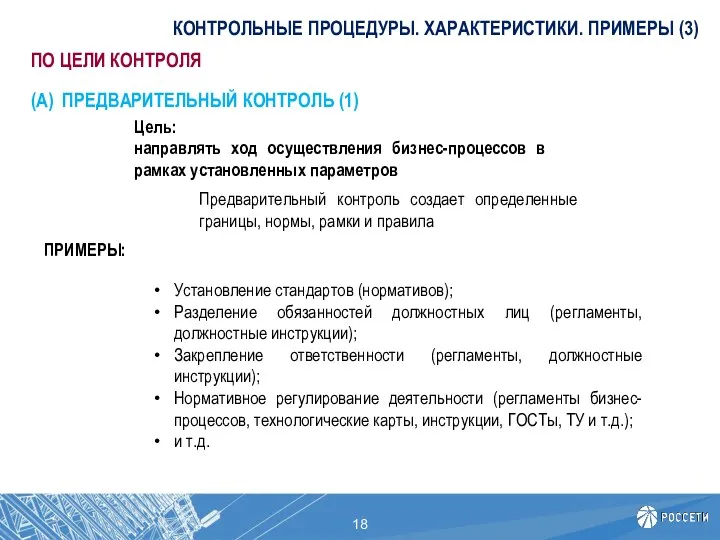

- 18. КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (3) (А) ПРЕДВАРИТЕЛЬНЫЙ КОНТРОЛЬ (1) ПО ЦЕЛИ КОНТРОЛЯ Цель: направлять ход осуществления

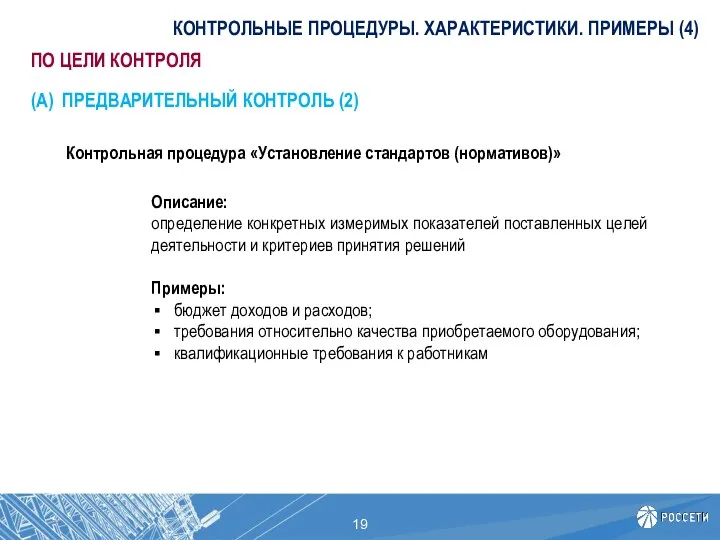

- 19. КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (4) (А) ПРЕДВАРИТЕЛЬНЫЙ КОНТРОЛЬ (2) ПО ЦЕЛИ КОНТРОЛЯ Контрольная процедура «Установление стандартов

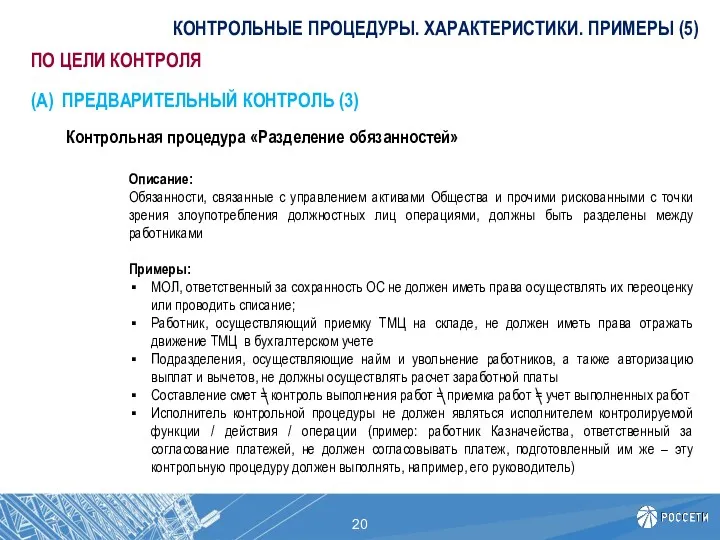

- 20. КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (5) (А) ПРЕДВАРИТЕЛЬНЫЙ КОНТРОЛЬ (3) ПО ЦЕЛИ КОНТРОЛЯ Контрольная процедура «Разделение обязанностей»

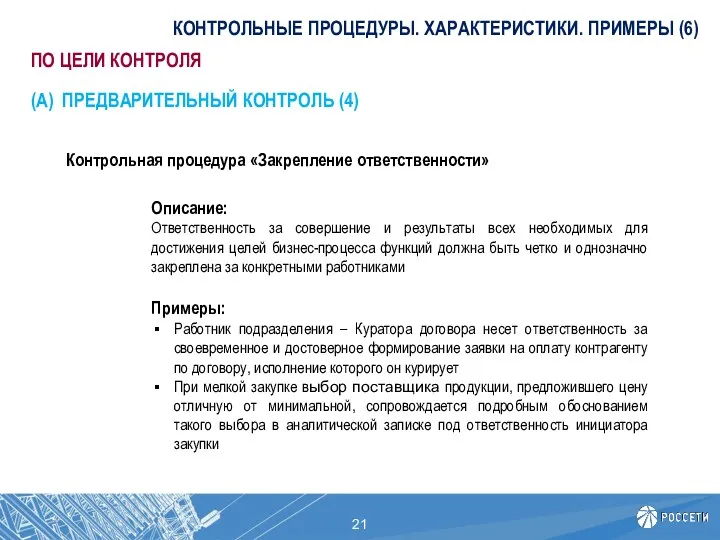

- 21. КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (6) (А) ПРЕДВАРИТЕЛЬНЫЙ КОНТРОЛЬ (4) ПО ЦЕЛИ КОНТРОЛЯ Контрольная процедура «Закрепление ответственности»

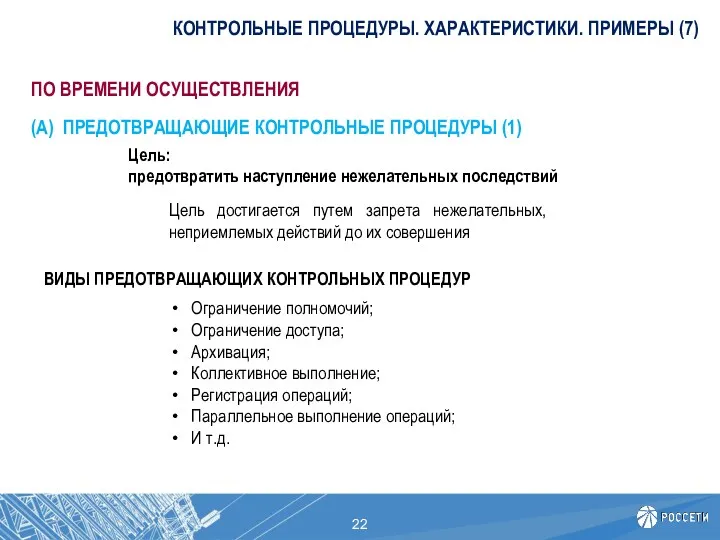

- 22. КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (7) (А) ПРЕДОТВРАЩАЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (1) ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ Цель: предотвратить наступление

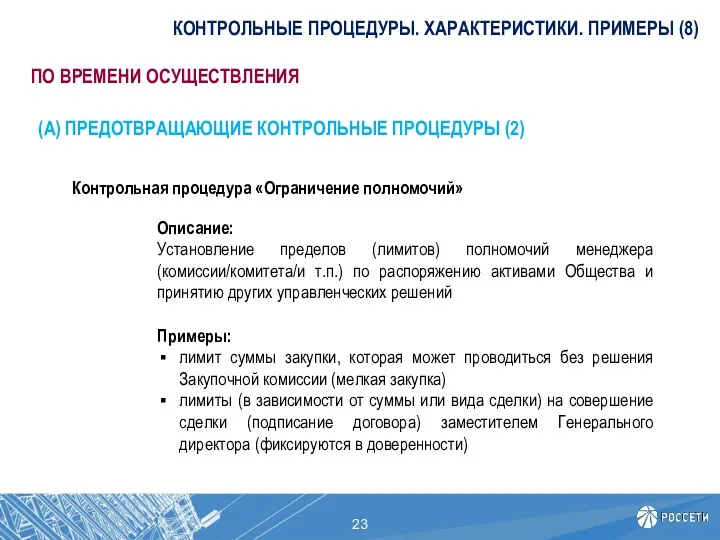

- 23. КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (8) (А) ПРЕДОТВРАЩАЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (2) ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ Контрольная процедура «Ограничение

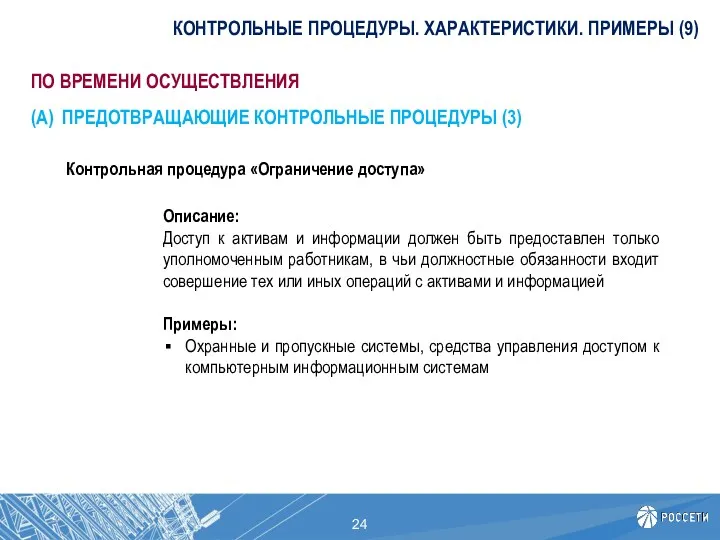

- 24. КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (9) (А) ПРЕДОТВРАЩАЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (3) ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ Контрольная процедура «Ограничение

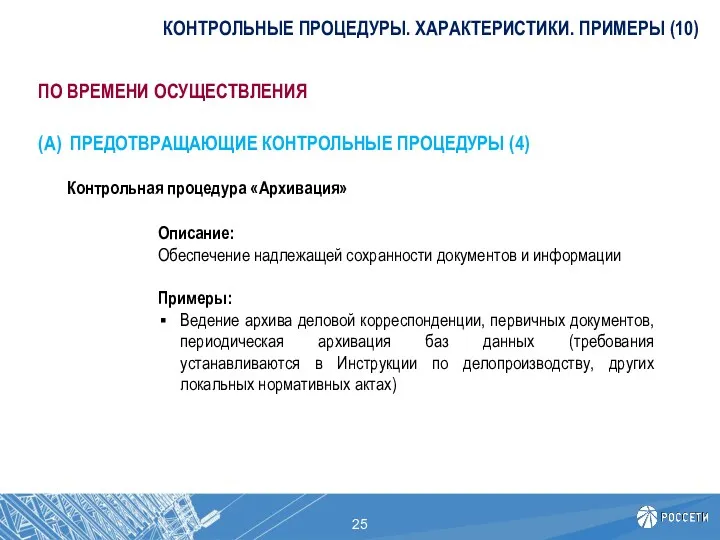

- 25. КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (10) (А) ПРЕДОТВРАЩАЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (4) ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ Контрольная процедура «Архивация»

- 26. КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (11) (А) ПРЕДОТВРАЩАЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (5) ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ Контрольная процедура «Коллективное

- 27. КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (12) (А) ПРЕДОТВРАЩАЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (6) ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ Контрольная процедура «Регистрация

- 28. КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (13) (А) ПРЕДОТВРАЩАЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (7) ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ Контрольная процедура «Параллельное

- 29. КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (14) (В) ВЫЯВЛЯЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (1) ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ Осуществляются после совершения

- 30. КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (15) (В) ВЫЯВЛЯЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (2) ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ Контрольная процедура «Проверка

- 31. КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (16) (В) ВЫЯВЛЯЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (3) ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ Контрольная процедура «Инвентаризация»

- 32. КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (17) (В) ВЫЯВЛЯЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (4) ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ Контрольная процедура «Экспертиза»

- 33. КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (18) (В) ВЫЯВЛЯЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (5) ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ Контрольная процедура «Проверка

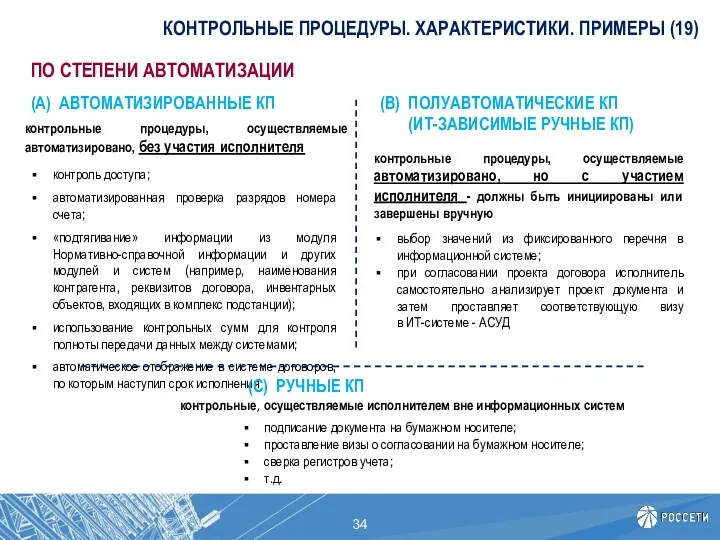

- 34. КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (19) (А) АВТОМАТИЗИРОВАННЫЕ КП контрольные процедуры, осуществляемые автоматизировано, без участия исполнителя (В)

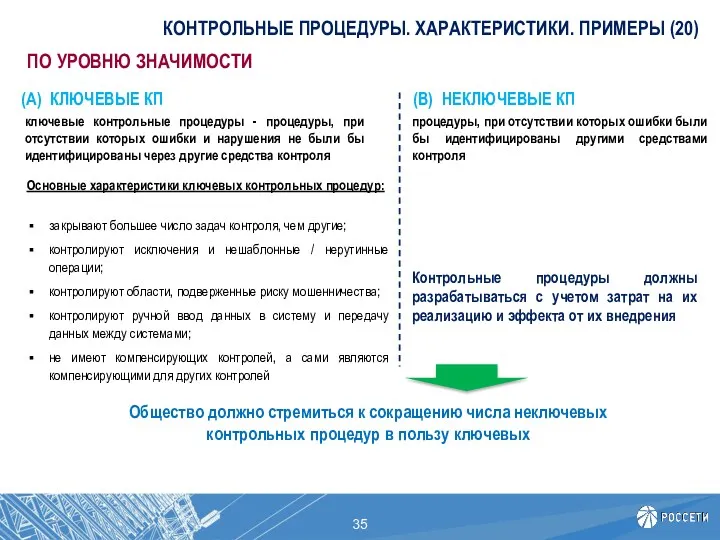

- 35. КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (20) (А) КЛЮЧЕВЫЕ КП ключевые контрольные процедуры - процедуры, при отсутствии которых

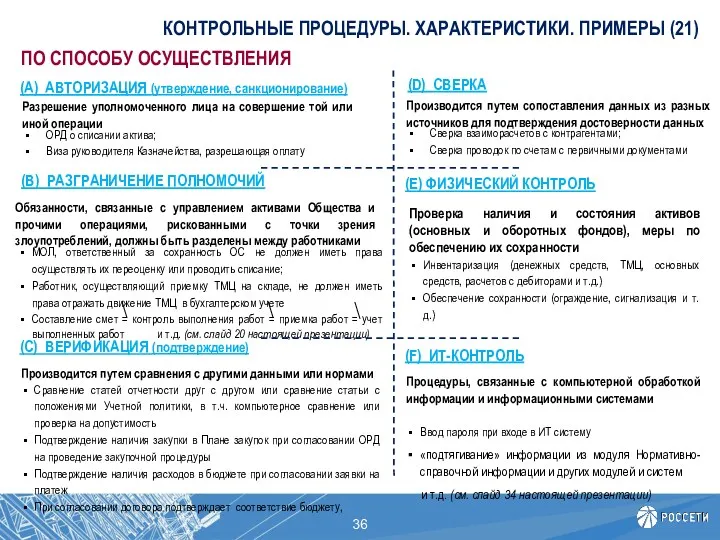

- 36. КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (21) (А) АВТОРИЗАЦИЯ (утверждение, санкционирование) Разрешение уполномоченного лица на совершение той или

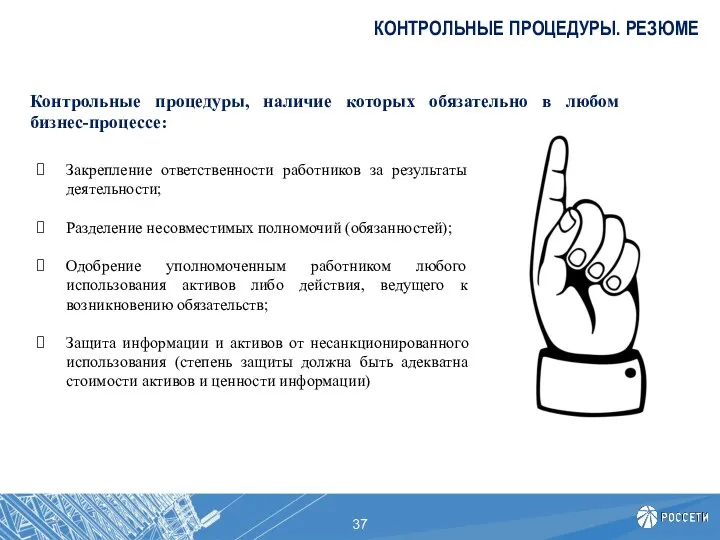

- 37. КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. РЕЗЮМЕ Контрольные процедуры, наличие которых обязательно в любом бизнес-процессе: Закрепление ответственности работников за результаты

- 38. ДОКУМЕНТИРОВАНИЕ КОНТРОЛЬНЫХ ПРОЦЕДУР Документирование контрольных процедур: Основное – формализация через включение во внутренние документы Общества (политики,

- 39. Регламент контроля Цель контроля ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (1) Элементы дизайна контрольной процедуры ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ -

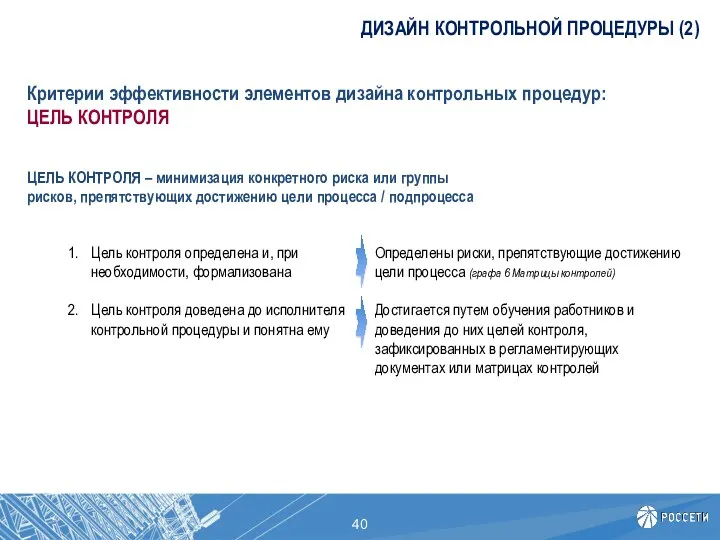

- 40. ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (2) Цель контроля определена и, при необходимости, формализована Цель контроля доведена до исполнителя

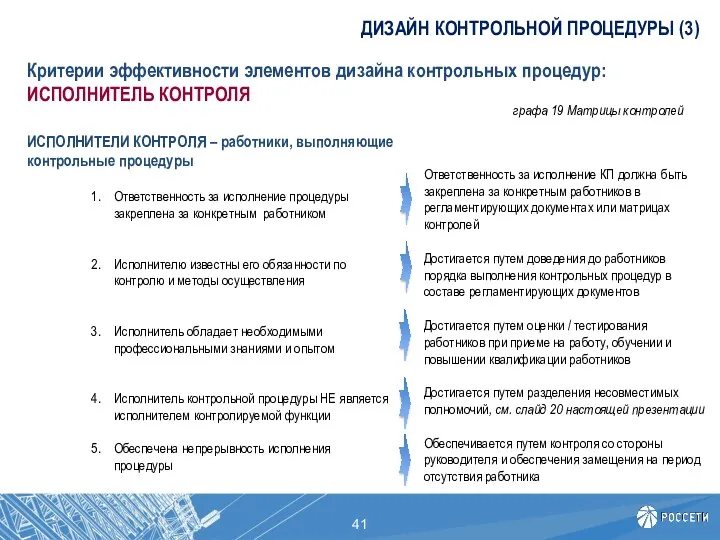

- 41. ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (3) Ответственность за исполнение процедуры закреплена за конкретным работником Исполнителю известны его обязанности

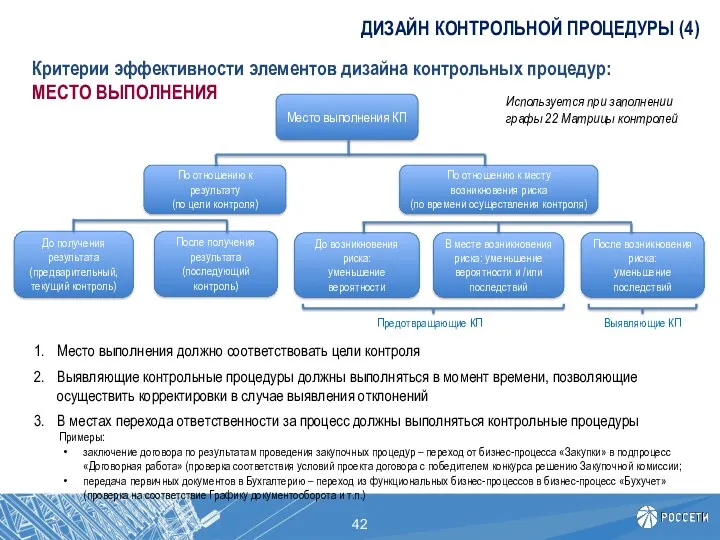

- 42. ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (4) Место выполнения должно соответствовать цели контроля Выявляющие контрольные процедуры должны выполняться в

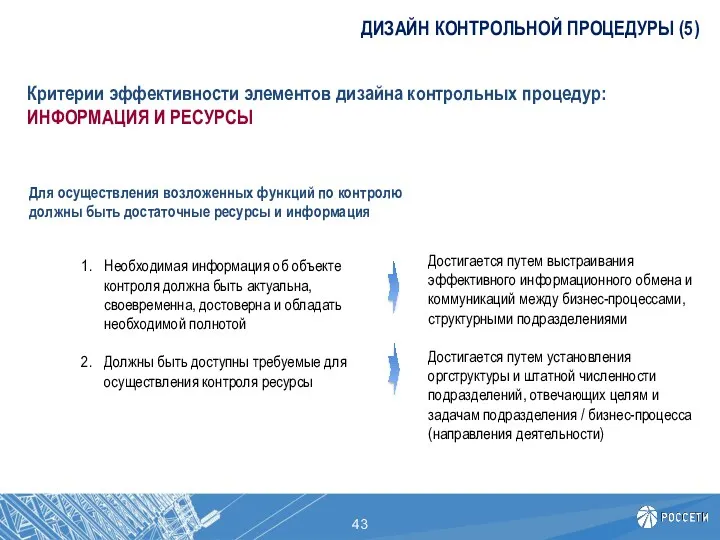

- 43. ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (5) Необходимая информация об объекте контроля должна быть актуальна, своевременна, достоверна и обладать

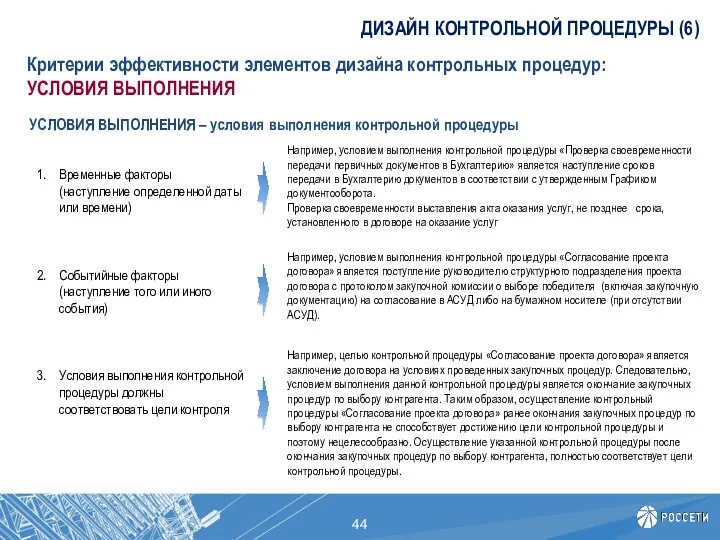

- 44. ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (6) Критерии эффективности элементов дизайна контрольных процедур: УСЛОВИЯ ВЫПОЛНЕНИЯ УСЛОВИЯ ВЫПОЛНЕНИЯ – условия

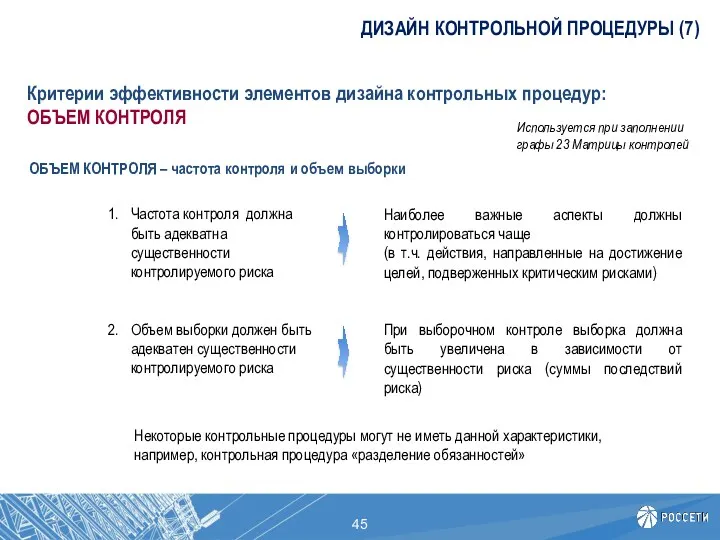

- 45. ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (7) Некоторые контрольные процедуры могут не иметь данной характеристики, например, контрольная процедура «разделение

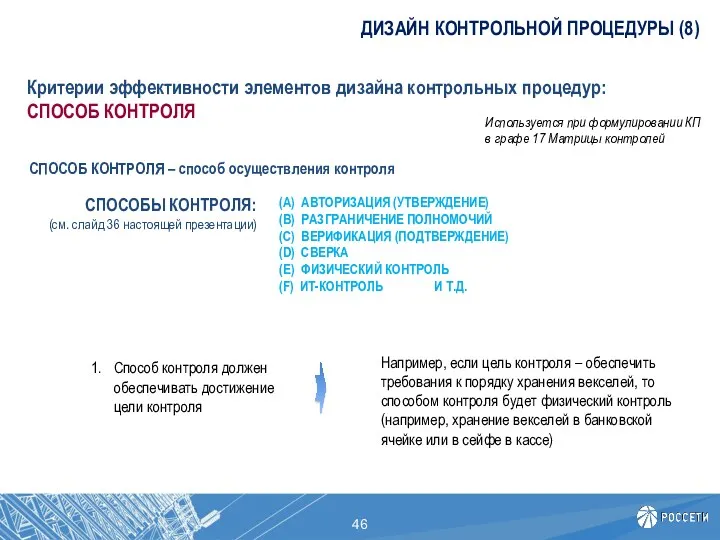

- 46. ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (8) Критерии эффективности элементов дизайна контрольных процедур: СПОСОБ КОНТРОЛЯ (А) АВТОРИЗАЦИЯ (УТВЕРЖДЕНИЕ) (В)

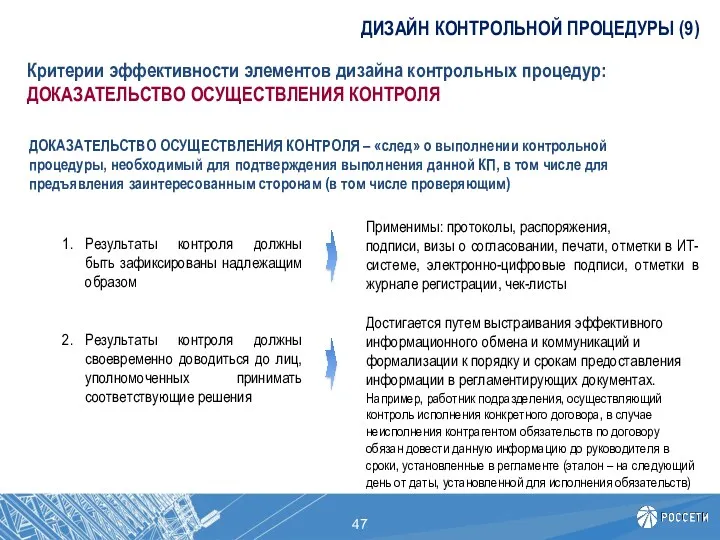

- 47. ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (9) Результаты контроля должны быть зафиксированы надлежащим образом Результаты контроля должны своевременно доводиться

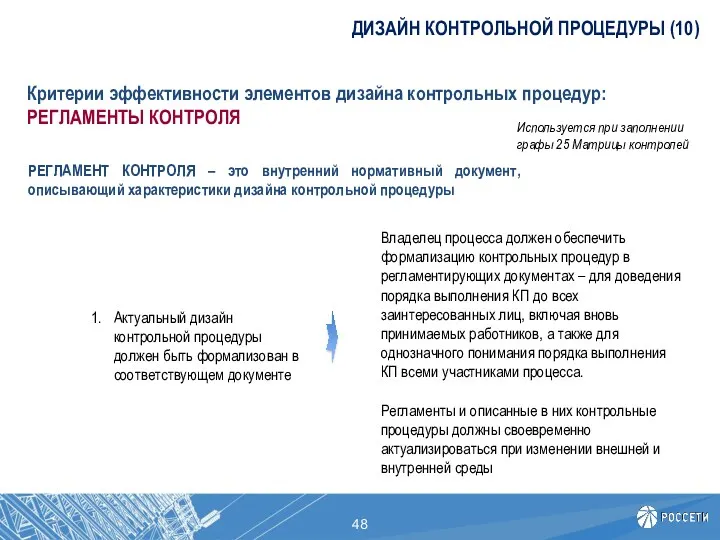

- 48. ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (10) РЕГЛАМЕНТ КОНТРОЛЯ – это внутренний нормативный документ, описывающий характеристики дизайна контрольной процедуры

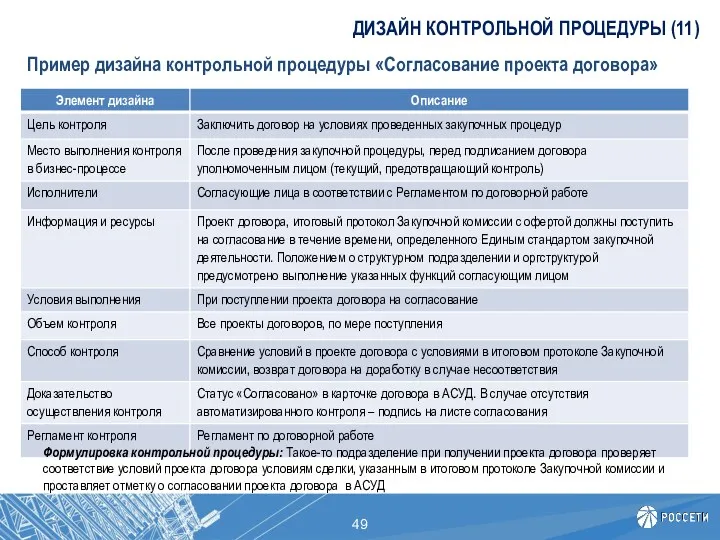

- 49. ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (11) Пример дизайна контрольной процедуры «Согласование проекта договора» Формулировка контрольной процедуры: Такое-то подразделение

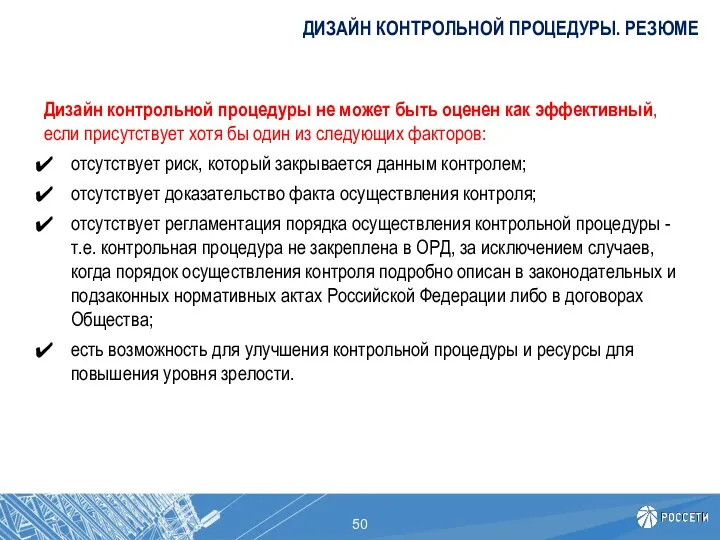

- 50. ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ. РЕЗЮМЕ Дизайн контрольной процедуры не может быть оценен как эффективный, если присутствует хотя

- 51. СХЕМА ПРОЦЕССА (1) Схема процесса строится в формате MS Visio или с использованием иных прикладных инструментов

- 52. НА ЧТО ОБРАТИТЬ ВНИМАНИЕ: Когда участниками процесса являются структурные подразделения из разных блоков Процесс - (для

- 53. СХЕМА ПРОЦЕССА (3) Схема процесса / подпроцесса формируется с учетом подхода «как должно быть», то есть

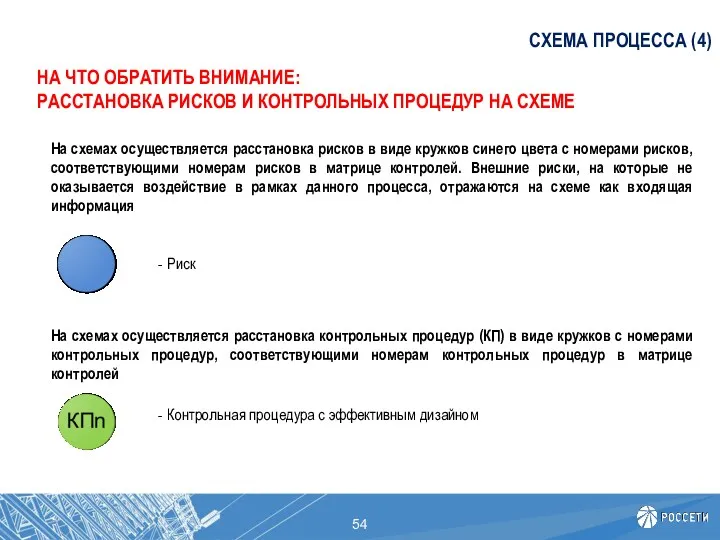

- 54. НА ЧТО ОБРАТИТЬ ВНИМАНИЕ: РАССТАНОВКА РИСКОВ И КОНТРОЛЬНЫХ ПРОЦЕДУР НА СХЕМЕ На схемах осуществляется расстановка контрольных

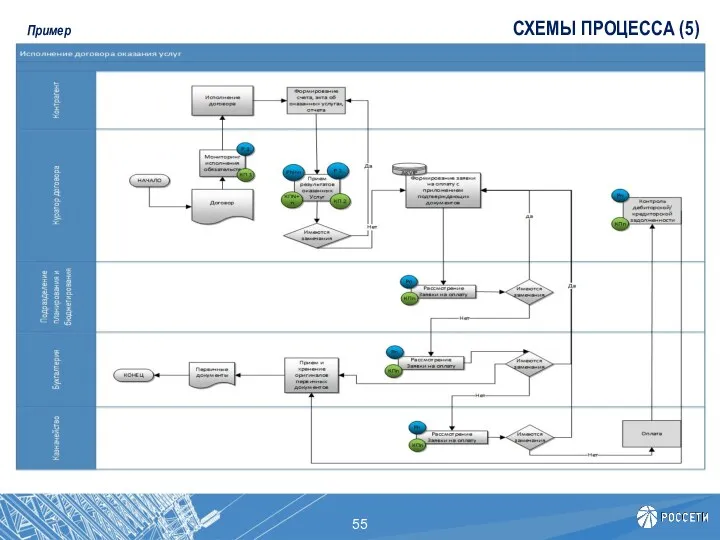

- 55. СХЕМЫ ПРОЦЕССА (5) Пример

- 56. МАТРИЦА КОНТРОЛЕЙ (1) Процесс «Договорная работа», подпроцесс «Исполнение договора оказания услуг» Пример Матрица контролей - установленная

- 57. МАТРИЦА КОНТРОЛЕЙ (2) Матрицы контролей формируются с учетом подхода «как должно быть», то есть включают все

- 58. НА ЧТО ОБРАТИТЬ ВНИМАНИЕ: Определение целей процесса / подпроцесса УКАЗЫВАЮТСЯ ВСЕ ВИДЫ ЦЕЛЕЙ, связанных с достижением

- 59. НА ЧТО ОБРАТИТЬ ВНИМАНИЕ: Результат процесса В матрице контролей указывается результат процесса, который является показателем оценки

- 60. НА ЧТО ОБРАТИТЬ ВНИМАНИЕ: Как формулировать риски Риск - следствие влияния неопределенности на цели: потенциально возможное

- 61. НА ЧТО ОБРАТИТЬ ВНИМАНИЕ: Как оценивать риски Риски оценивать только экспертным методом Вероятность - величина, отражающая

- 62. НА ЧТО ОБРАТИТЬ ВНИМАНИЕ: Как формулировать контрольные процедуры Используется при заполнении графы 17 Матрицы контролей МАТРИЦА

- 64. Скачать презентацию

I. СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ

I. СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ

СВК И ЕЕ РОЛЬ В СИСТЕМЕ УПРАВЛЕНИЯ ОБЩЕСТВА

Внутренний контроль осуществляется:

на всех

СВК И ЕЕ РОЛЬ В СИСТЕМЕ УПРАВЛЕНИЯ ОБЩЕСТВА

Внутренний контроль осуществляется:

на всех

ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ

Субъекты внутреннего контроля (участники системы внутреннего контроля) –

ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ

Субъекты внутреннего контроля (участники системы внутреннего контроля) –

КОНЦЕПЦИЯ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ COSO

Компоненты СВК

Уровни управления

Цели СВК

Целью СВК является обеспечение

КОНЦЕПЦИЯ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ COSO

Компоненты СВК

Уровни управления

Цели СВК

Целью СВК является обеспечение

РАЗГРАНИЧЕНИЕ ОТВЕТСТВЕННОСТИ В СИСТЕМЕ ВНУТРЕННЕГО КОНТРОЛЯ

Роли и функции субъектов ВК (участников

РАЗГРАНИЧЕНИЕ ОТВЕТСТВЕННОСТИ В СИСТЕМЕ ВНУТРЕННЕГО КОНТРОЛЯ

Роли и функции субъектов ВК (участников

МОДЕЛЬ 3-х ЛИНИЙ ЗАЩИТЫ

Совет директоров, Комитет по аудиту

2линия защиты

- правовая экспертиза

-

МОДЕЛЬ 3-х ЛИНИЙ ЗАЩИТЫ

Совет директоров, Комитет по аудиту

2линия защиты

- правовая экспертиза

-

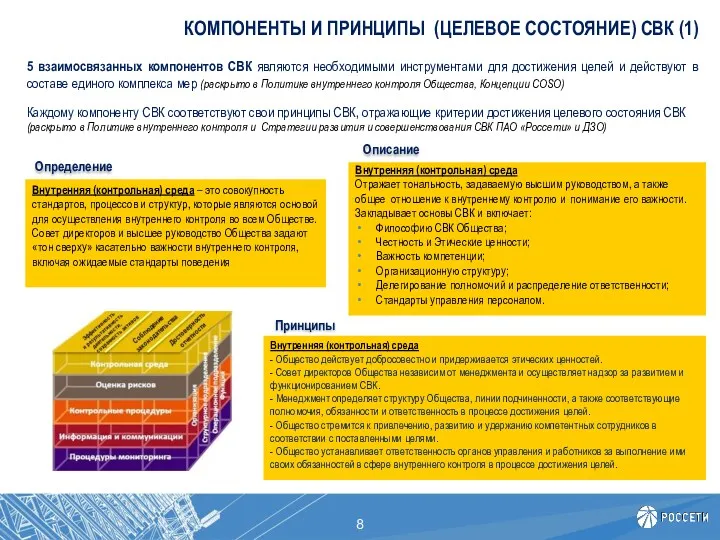

КОМПОНЕНТЫ И ПРИНЦИПЫ (ЦЕЛЕВОЕ СОСТОЯНИЕ) СВК (1)

Внутренняя (контрольная) среда

- Общество

КОМПОНЕНТЫ И ПРИНЦИПЫ (ЦЕЛЕВОЕ СОСТОЯНИЕ) СВК (1)

Внутренняя (контрольная) среда

- Общество

КОМПОНЕНТЫ И ПРИНЦИПЫ (ЦЕЛЕВОЕ СОСТОЯНИЕ) СВК (2)

Оценка рисков

- Общество определяет

КОМПОНЕНТЫ И ПРИНЦИПЫ (ЦЕЛЕВОЕ СОСТОЯНИЕ) СВК (2)

Оценка рисков

- Общество определяет

КОМПОНЕНТЫ И ПРИНЦИПЫ (ЦЕЛЕВОЕ СОСТОЯНИЕ) СВК (3)

Информация и коммуникации

- Общество

КОМПОНЕНТЫ И ПРИНЦИПЫ (ЦЕЛЕВОЕ СОСТОЯНИЕ) СВК (3)

Информация и коммуникации

- Общество

МОДЕЛЬ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

СВК

Уровень 3

Процессные контроли

Уровень 2

Корпоративные контроли

Уровень 1

Организационно-функциональный

Модель СВК

Иерархия СВК,

МОДЕЛЬ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

СВК

Уровень 3

Процессные контроли

Уровень 2

Корпоративные контроли

Уровень 1

Организационно-функциональный

Модель СВК

Иерархия СВК,

ВАЖНО !

Внутренний контроль – это средство достижения цели, а не сама

ВАЖНО !

Внутренний контроль – это средство достижения цели, а не сама

II. ПРОЦЕССНЫЕ КОНТРОЛИ

II. ПРОЦЕССНЫЕ КОНТРОЛИ

ЭТАПЫ ПРОЦЕССА ВНУТРЕННЕГО КОНТРОЛЯ

1. Разработка и внедрение контрольных процедур

2. Выполнение контрольных

ЭТАПЫ ПРОЦЕССА ВНУТРЕННЕГО КОНТРОЛЯ

1. Разработка и внедрение контрольных процедур

2. Выполнение контрольных

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ И ИХ ВИДЫ

Контрольные процедуры (мероприятия контроля, процедуры внутреннего контроля)

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ И ИХ ВИДЫ

Контрольные процедуры (мероприятия контроля, процедуры внутреннего контроля)

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (1)

(А) ПРЕДВАРИТЕЛЬНЫЕ

(В) ТЕКУЩИЕ

(С) ПОСЛЕДУЮЩИЕ

ПО ЦЕЛИ КОНТРОЛЯ

ПО СПОСОБУ

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (1)

(А) ПРЕДВАРИТЕЛЬНЫЕ

(В) ТЕКУЩИЕ

(С) ПОСЛЕДУЮЩИЕ

ПО ЦЕЛИ КОНТРОЛЯ

ПО СПОСОБУ

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (2)

(А) ПРЕДВАРИТЕЛЬНЫЕ (ПРЕДВАРИТЕЛЬНЫЙ КОНТРОЛЬ)

(В) ТЕКУЩИЕ (ТЕКУЩИЙ КОНТРОЛЬ)

(С)

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (2)

(А) ПРЕДВАРИТЕЛЬНЫЕ (ПРЕДВАРИТЕЛЬНЫЙ КОНТРОЛЬ)

(В) ТЕКУЩИЕ (ТЕКУЩИЙ КОНТРОЛЬ)

(С)

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (3)

(А) ПРЕДВАРИТЕЛЬНЫЙ КОНТРОЛЬ (1)

ПО ЦЕЛИ КОНТРОЛЯ

Цель:

направлять

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (3)

(А) ПРЕДВАРИТЕЛЬНЫЙ КОНТРОЛЬ (1)

ПО ЦЕЛИ КОНТРОЛЯ

Цель:

направлять

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (4)

(А) ПРЕДВАРИТЕЛЬНЫЙ КОНТРОЛЬ (2)

ПО ЦЕЛИ КОНТРОЛЯ

Контрольная процедура

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (4)

(А) ПРЕДВАРИТЕЛЬНЫЙ КОНТРОЛЬ (2)

ПО ЦЕЛИ КОНТРОЛЯ

Контрольная процедура

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (5)

(А) ПРЕДВАРИТЕЛЬНЫЙ КОНТРОЛЬ (3)

ПО ЦЕЛИ КОНТРОЛЯ

Контрольная процедура

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (5)

(А) ПРЕДВАРИТЕЛЬНЫЙ КОНТРОЛЬ (3)

ПО ЦЕЛИ КОНТРОЛЯ

Контрольная процедура

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (6)

(А) ПРЕДВАРИТЕЛЬНЫЙ КОНТРОЛЬ (4)

ПО ЦЕЛИ КОНТРОЛЯ

Контрольная процедура

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (6)

(А) ПРЕДВАРИТЕЛЬНЫЙ КОНТРОЛЬ (4)

ПО ЦЕЛИ КОНТРОЛЯ

Контрольная процедура

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (7)

(А) ПРЕДОТВРАЩАЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (1)

ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

Цель:

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (7)

(А) ПРЕДОТВРАЩАЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (1)

ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

Цель:

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (8)

(А) ПРЕДОТВРАЩАЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (2)

ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

Контрольная

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (8)

(А) ПРЕДОТВРАЩАЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (2)

ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

Контрольная

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (9)

(А) ПРЕДОТВРАЩАЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (3)

ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

Контрольная

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (9)

(А) ПРЕДОТВРАЩАЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (3)

ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

Контрольная

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (10)

(А) ПРЕДОТВРАЩАЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (4)

ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

Контрольная

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (10)

(А) ПРЕДОТВРАЩАЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (4)

ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

Контрольная

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (11)

(А) ПРЕДОТВРАЩАЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (5)

ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

Контрольная

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (11)

(А) ПРЕДОТВРАЩАЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (5)

ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

Контрольная

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (12)

(А) ПРЕДОТВРАЩАЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (6)

ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

Контрольная

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (12)

(А) ПРЕДОТВРАЩАЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (6)

ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

Контрольная

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (13)

(А) ПРЕДОТВРАЩАЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (7)

ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

Контрольная

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (13)

(А) ПРЕДОТВРАЩАЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (7)

ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

Контрольная

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (14)

(В) ВЫЯВЛЯЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (1)

ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

Осуществляются

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (14)

(В) ВЫЯВЛЯЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (1)

ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

Осуществляются

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (15)

(В) ВЫЯВЛЯЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (2)

ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

Контрольная

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (15)

(В) ВЫЯВЛЯЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (2)

ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

Контрольная

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (16)

(В) ВЫЯВЛЯЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (3)

ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

Контрольная

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (16)

(В) ВЫЯВЛЯЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (3)

ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

Контрольная

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (17)

(В) ВЫЯВЛЯЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (4)

ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

Контрольная

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (17)

(В) ВЫЯВЛЯЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (4)

ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

Контрольная

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (18)

(В) ВЫЯВЛЯЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (5)

ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

Контрольная

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (18)

(В) ВЫЯВЛЯЮЩИЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ (5)

ПО ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ

Контрольная

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (19)

(А) АВТОМАТИЗИРОВАННЫЕ КП

контрольные процедуры, осуществляемые автоматизировано, без

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (19)

(А) АВТОМАТИЗИРОВАННЫЕ КП

контрольные процедуры, осуществляемые автоматизировано, без

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (20)

(А) КЛЮЧЕВЫЕ КП

ключевые контрольные процедуры - процедуры,

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (20)

(А) КЛЮЧЕВЫЕ КП

ключевые контрольные процедуры - процедуры,

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (21)

(А) АВТОРИЗАЦИЯ (утверждение, санкционирование)

Разрешение уполномоченного лица на

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. ХАРАКТЕРИСТИКИ. ПРИМЕРЫ (21)

(А) АВТОРИЗАЦИЯ (утверждение, санкционирование)

Разрешение уполномоченного лица на

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. РЕЗЮМЕ

Контрольные процедуры, наличие которых обязательно в любом бизнес-процессе:

Закрепление ответственности

КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ. РЕЗЮМЕ

Контрольные процедуры, наличие которых обязательно в любом бизнес-процессе:

Закрепление ответственности

ДОКУМЕНТИРОВАНИЕ КОНТРОЛЬНЫХ ПРОЦЕДУР

Документирование контрольных процедур:

Основное – формализация через включение во внутренние

ДОКУМЕНТИРОВАНИЕ КОНТРОЛЬНЫХ ПРОЦЕДУР

Документирование контрольных процедур:

Основное – формализация через включение во внутренние

Регламент контроля

Цель контроля

ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (1)

Элементы дизайна контрольной процедуры

ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ

Регламент контроля

Цель контроля

ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (1)

Элементы дизайна контрольной процедуры

ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ

ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (2)

Цель контроля определена и, при необходимости, формализована

Цель контроля

ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (2)

Цель контроля определена и, при необходимости, формализована

Цель контроля

ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (3)

Ответственность за исполнение процедуры закреплена за конкретным работником

Исполнителю

ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (3)

Ответственность за исполнение процедуры закреплена за конкретным работником

Исполнителю

ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (4)

Место выполнения должно соответствовать цели контроля

Выявляющие контрольные процедуры

ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (4)

Место выполнения должно соответствовать цели контроля

Выявляющие контрольные процедуры

ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (5)

Необходимая информация об объекте контроля должна быть актуальна,

ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (5)

Необходимая информация об объекте контроля должна быть актуальна,

ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (6)

Критерии эффективности элементов дизайна контрольных процедур:

УСЛОВИЯ ВЫПОЛНЕНИЯ

УСЛОВИЯ ВЫПОЛНЕНИЯ

ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (6)

Критерии эффективности элементов дизайна контрольных процедур:

УСЛОВИЯ ВЫПОЛНЕНИЯ

УСЛОВИЯ ВЫПОЛНЕНИЯ

ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (7)

Некоторые контрольные процедуры могут не иметь данной характеристики,

ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (7)

Некоторые контрольные процедуры могут не иметь данной характеристики,

ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (8)

Критерии эффективности элементов дизайна контрольных процедур:

СПОСОБ КОНТРОЛЯ

(А) АВТОРИЗАЦИЯ

ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (8)

Критерии эффективности элементов дизайна контрольных процедур:

СПОСОБ КОНТРОЛЯ

(А) АВТОРИЗАЦИЯ

ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (9)

Результаты контроля должны быть зафиксированы надлежащим образом

Результаты контроля

ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (9)

Результаты контроля должны быть зафиксированы надлежащим образом

Результаты контроля

ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (10)

РЕГЛАМЕНТ КОНТРОЛЯ – это внутренний нормативный документ, описывающий

ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (10)

РЕГЛАМЕНТ КОНТРОЛЯ – это внутренний нормативный документ, описывающий

ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (11)

Пример дизайна контрольной процедуры «Согласование проекта договора»

Формулировка контрольной

ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ (11)

Пример дизайна контрольной процедуры «Согласование проекта договора»

Формулировка контрольной

ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ. РЕЗЮМЕ

Дизайн контрольной процедуры не может быть оценен как

ДИЗАЙН КОНТРОЛЬНОЙ ПРОЦЕДУРЫ. РЕЗЮМЕ

Дизайн контрольной процедуры не может быть оценен как

СХЕМА ПРОЦЕССА (1)

Схема процесса строится в формате MS Visio или с

СХЕМА ПРОЦЕССА (1)

Схема процесса строится в формате MS Visio или с

НА ЧТО ОБРАТИТЬ ВНИМАНИЕ:

Когда участниками процесса являются структурные подразделения из

НА ЧТО ОБРАТИТЬ ВНИМАНИЕ: Когда участниками процесса являются структурные подразделения из

СХЕМА ПРОЦЕССА (3)

Схема процесса / подпроцесса формируется с учетом подхода «как

СХЕМА ПРОЦЕССА (3)

Схема процесса / подпроцесса формируется с учетом подхода «как

НА ЧТО ОБРАТИТЬ ВНИМАНИЕ:

РАССТАНОВКА РИСКОВ И КОНТРОЛЬНЫХ ПРОЦЕДУР НА СХЕМЕ

На

НА ЧТО ОБРАТИТЬ ВНИМАНИЕ:

РАССТАНОВКА РИСКОВ И КОНТРОЛЬНЫХ ПРОЦЕДУР НА СХЕМЕ

На

СХЕМЫ ПРОЦЕССА (5)

Пример

СХЕМЫ ПРОЦЕССА (5)

Пример

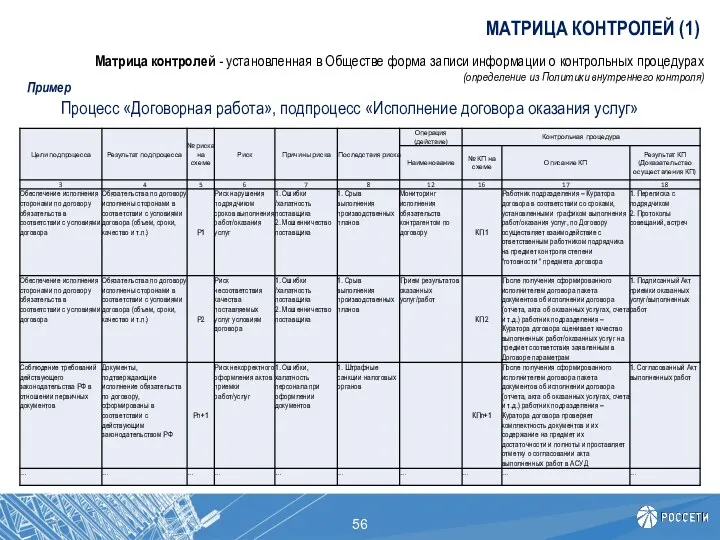

МАТРИЦА КОНТРОЛЕЙ (1)

Процесс «Договорная работа», подпроцесс «Исполнение договора оказания услуг»

Пример

Матрица контролей

МАТРИЦА КОНТРОЛЕЙ (1)

Процесс «Договорная работа», подпроцесс «Исполнение договора оказания услуг»

Пример

Матрица контролей

МАТРИЦА КОНТРОЛЕЙ (2)

Матрицы контролей формируются с учетом подхода

«как должно быть»,

МАТРИЦА КОНТРОЛЕЙ (2)

Матрицы контролей формируются с учетом подхода

«как должно быть»,

НА ЧТО ОБРАТИТЬ ВНИМАНИЕ:

Определение целей процесса / подпроцесса

УКАЗЫВАЮТСЯ ВСЕ ВИДЫ

НА ЧТО ОБРАТИТЬ ВНИМАНИЕ:

Определение целей процесса / подпроцесса

УКАЗЫВАЮТСЯ ВСЕ ВИДЫ

НА ЧТО ОБРАТИТЬ ВНИМАНИЕ:

Результат процесса

В матрице контролей указывается результат процесса,

НА ЧТО ОБРАТИТЬ ВНИМАНИЕ:

Результат процесса

В матрице контролей указывается результат процесса,

НА ЧТО ОБРАТИТЬ ВНИМАНИЕ:

Как формулировать риски

Риск - следствие влияния неопределенности

НА ЧТО ОБРАТИТЬ ВНИМАНИЕ:

Как формулировать риски

Риск - следствие влияния неопределенности

НА ЧТО ОБРАТИТЬ ВНИМАНИЕ:

Как оценивать риски

Риски оценивать только экспертным методом

Вероятность

НА ЧТО ОБРАТИТЬ ВНИМАНИЕ:

Как оценивать риски

Риски оценивать только экспертным методом

Вероятность

НА ЧТО ОБРАТИТЬ ВНИМАНИЕ:

Как формулировать контрольные процедуры

Используется при заполнении

графы 17

НА ЧТО ОБРАТИТЬ ВНИМАНИЕ:

Как формулировать контрольные процедуры

Используется при заполнении

графы 17

Материально-техническое обеспечение строительного производства. Лекция 2

Материально-техническое обеспечение строительного производства. Лекция 2 Контейнерные терминалы

Контейнерные терминалы Изменение партнерских и розничных цен на 1С:ИТС и 1С:КП в 2023 году. Порядок предоплаты по партнерским ценам 2022 года

Изменение партнерских и розничных цен на 1С:ИТС и 1С:КП в 2023 году. Порядок предоплаты по партнерским ценам 2022 года Механизм управления процессом адаптации. Программы и технологии адаптации персонала в организации. Лекция 11

Механизм управления процессом адаптации. Программы и технологии адаптации персонала в организации. Лекция 11 Совершенствование методов оценки сотрудников государственного учреждения

Совершенствование методов оценки сотрудников государственного учреждения Көшбасшылық

Көшбасшылық Особенности маркетинга гостиничного бизнеса

Особенности маркетинга гостиничного бизнеса Менеджменттің негізгі мектебі

Менеджменттің негізгі мектебі Проектное управление

Проектное управление Деловой и светский этикет. Гостиничный этикет

Деловой и светский этикет. Гостиничный этикет Стратегия инновационного развития строительной отрасли Российской Федерации на период до 2030 года

Стратегия инновационного развития строительной отрасли Российской Федерации на период до 2030 года Project Management Tools - PERT and CPA

Project Management Tools - PERT and CPA Управління товарними потоками в логістичній мережі (Модуль 3.4)

Управління товарними потоками в логістичній мережі (Модуль 3.4) История и ценности компании. Корпоративная культура. Холдинг ЦЭПР сегодня

История и ценности компании. Корпоративная культура. Холдинг ЦЭПР сегодня Керівництво і лідерство, як соціально-психологічні феномени. (Тема 3)

Керівництво і лідерство, як соціально-психологічні феномени. (Тема 3) Сектор обслуживания дебетовых карт

Сектор обслуживания дебетовых карт Телефонные деловые переговоры

Телефонные деловые переговоры Интеграция информационных систем управления предприятием

Интеграция информационных систем управления предприятием Риски в управлении проектами

Риски в управлении проектами Программы серии Monitor CRM

Программы серии Monitor CRM Методы и инструменты планирования. Иерархическая структура работ (WBS)

Методы и инструменты планирования. Иерархическая структура работ (WBS) Система управления персоналом

Система управления персоналом Анализ физических рисков солодовенного производства в системе ХАССП на ОАО САН ИнБев

Анализ физических рисков солодовенного производства в системе ХАССП на ОАО САН ИнБев Школа принятия управленческих решений. Преимущество и недостатки

Школа принятия управленческих решений. Преимущество и недостатки Направление и развитие сервисной деятельности по управлению современным офисом

Направление и развитие сервисной деятельности по управлению современным офисом Грузопоток, тара и упаковка в логистике складирования

Грузопоток, тара и упаковка в логистике складирования Сущность и содержание понятия менеджмент

Сущность и содержание понятия менеджмент Основы проект-менеджмента

Основы проект-менеджмента