- Теоретичні основи контролінгу. Контролінг в системі управління підприємством

Содержание

- 2. 1. Економічна сутність контролінгу Існує багато визначень поняття контролінг.

- 3. Причини різноманіття тлумачення предметної царини контролінгу: тривалий процес розвитку та наявність різних концепцій (шкіл) ; еволюція

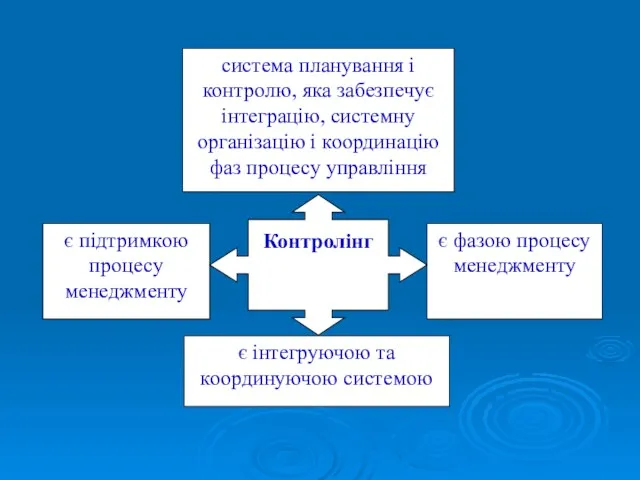

- 4. система планування і контролю, яка забезпечує інтеграцію, системну організацію і координацію фаз процесу управління є інтегруючою

- 5. Узагальнивши існуючі підходи можна вважати: Контролінг - це управлінська технологія, в основу якої покладено синтез елементів

- 7. Фактори, що обумовлюють доцільність впровадження контролінгу в Україні Нестабільність як зовнішніх (інтернаціоналізація економічного життя, загострення конкуренції

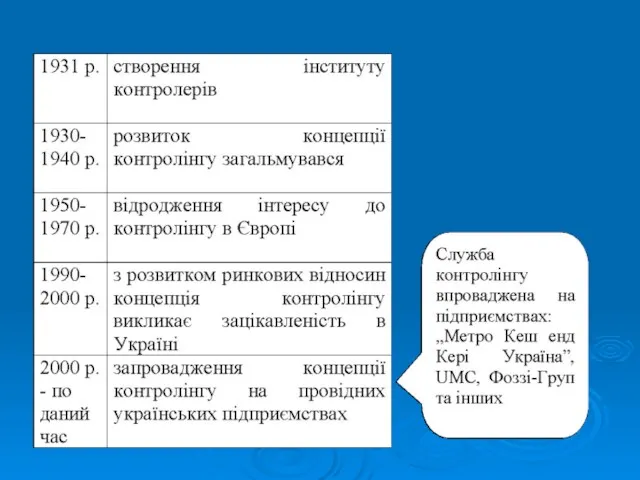

- 8. 2. Історія та передумови розвитку контролінгу

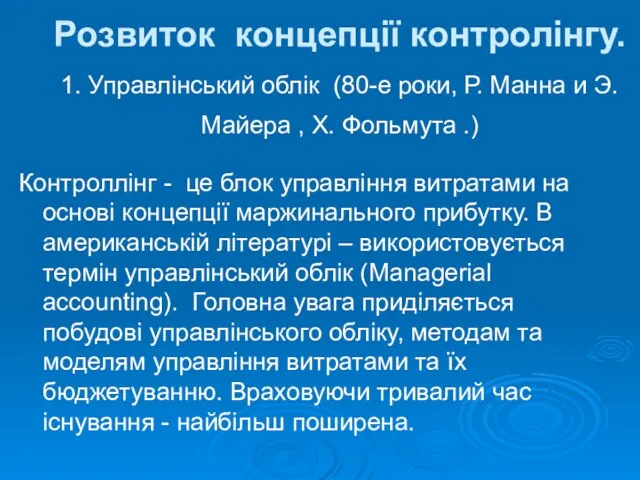

- 11. Розвиток концепції контролінгу. 1. Управлінський облік (80-е роки, Р. Манна и Э. Майера , Х. Фольмута

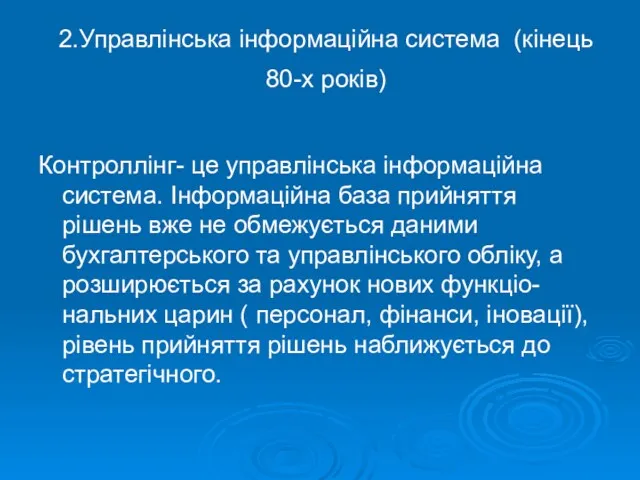

- 12. 2.Управлінська інформаційна система (кінець 80-х років) Контроллінг- це управлінська інформаційна система. Інформаційна база прийняття рішень вже

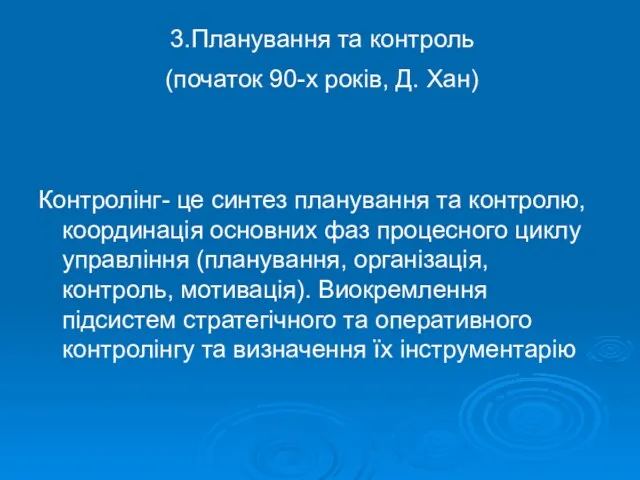

- 13. 3.Планування та контроль (початок 90-х років, Д. Хан) Контролінг- це синтез планування та контролю, координація основних

- 14. 4.Координація (90-ті роки) Контролінг забезпечує зворотній зв'язок в контурі управління за рахунок методів координації ( при

- 15. 5.Управління управлінням (кінець 90-х років) Системаутворююча роль контролінгу, контролінг- це метамодель управління ( «контролінг- це все».)

- 16. 6.Координація процесу прийняття рішень ( ХІ сторіччя, Г. Піч , Е. Шерм). Головна увага приділяється координації

- 17. Сучасний стан впровадження контролінгу на торговельних підприємствах

- 19. Американська модель контролінгу Акцент ставиться на спостереження за реалізацією планів, встановлення системи планових показників, вимірювання відхилень

- 20. Американська модель контролінгу Функції: Планування Проведення спеціальних економічних розрахунків Внутрішній (управлінський) облік Фінансова бухгалтерія та звітність

- 21. Американська модель контролінгу отримала назву "управлінський облік", а спеціалістів, які ним займаються, називають контролерами; практично орієнтована

- 22. Німецька (європейська) модель контролінгу До американської моделі додається бюджетування, інформаційне забезпечення, основним завданням є управління собівартістю

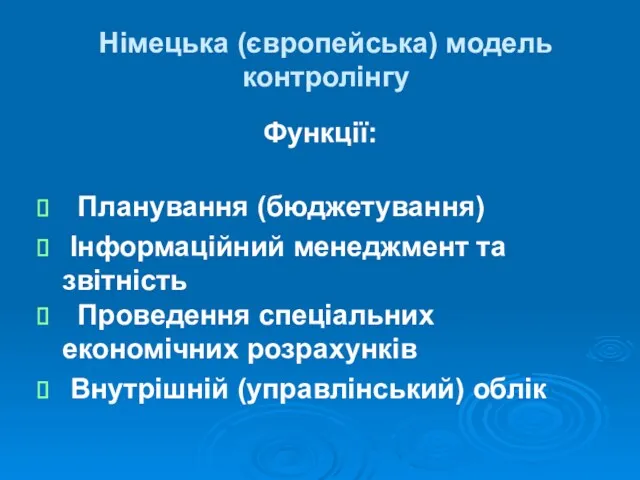

- 23. Німецька (європейська) модель контролінгу Функції: Планування (бюджетування) Інформаційний менеджмент та звітність Проведення спеціальних економічних розрахунків Внутрішній

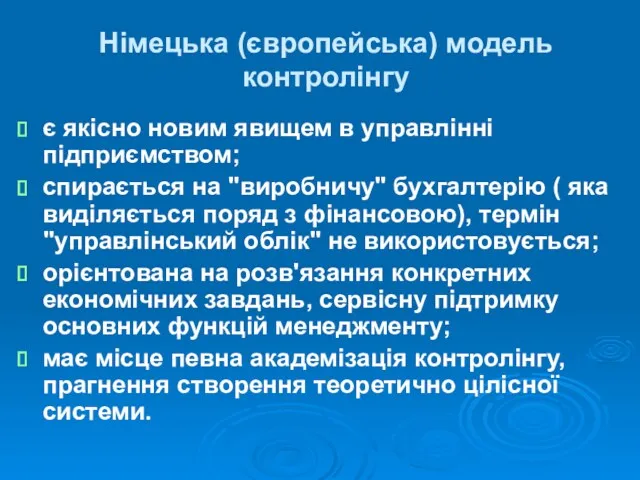

- 24. Німецька (європейська) модель контролінгу є якісно новим явищем в управлінні підприємством; спирається на "виробничу" бухгалтерію (

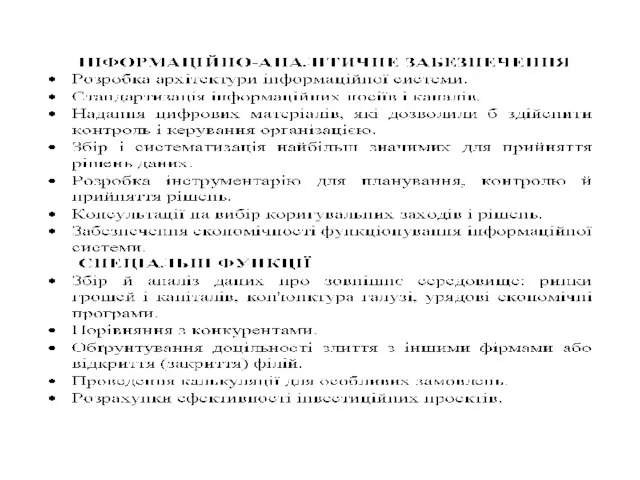

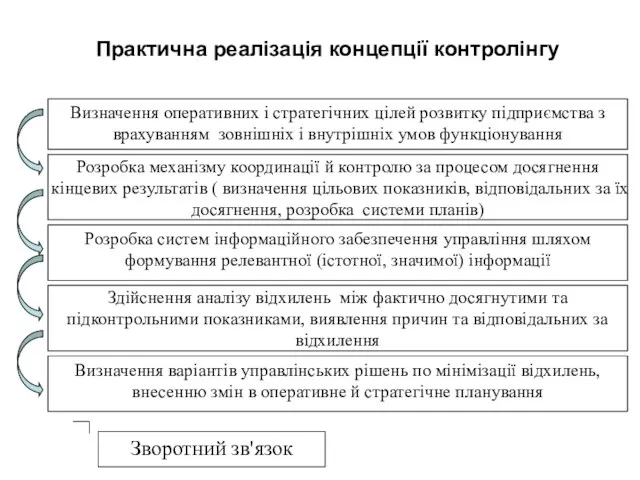

- 28. Розробка механізму координації й контролю за процесом досягнення кінцевих результатів ( визначення цільових показників, відповідальних за

- 30. Мета контролінгу обумовлюється стратегічними цілями підприємства та визначається в економічних термінах (характеристиках) - зростання ринкової вартості,

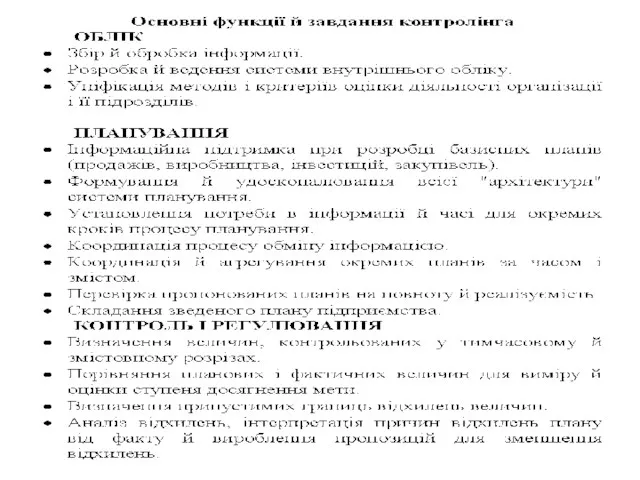

- 31. Функції контролінгу Координаційна Інформаційна Методична Контрольна Консультаційна Комунікаційна Інноваційна Планова

- 32. Обсяг реалізованих на підприємствах функцій контролінгу залежить від наступних факторів: Фінансово-економічний стан підприємства; Розуміння керівництвом або

- 33. Принципи контролінгу Інтеграції стандартизації регулювання ефективності комплексності

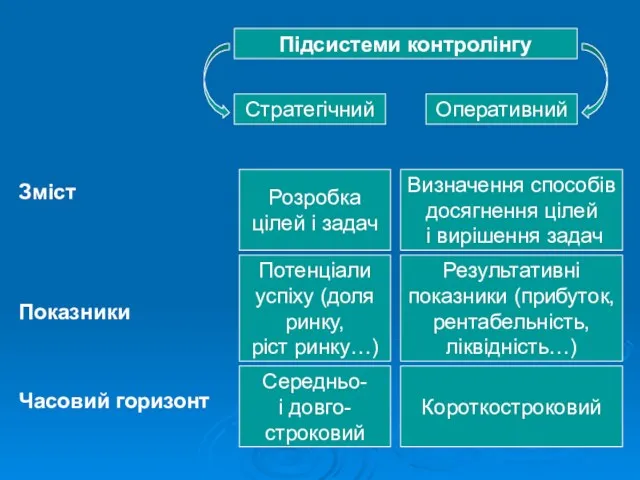

- 35. Зміст Показники Часовий горизонт Підсистеми контролінгу Оперативний Стратегічний Розробка цілей і задач Визначення способів досягнення цілей

- 36. Стратегічний контролінг — це сервісно - економічне забезпечення менеджменту щодо досягнення стратегічних цілей підприємства, координація функцій

- 37. Основні напрямами стратегічного контролінгу: участь у постановці стратегічних цілей та визначенні цільових стратегічних орієнтирів діяльності підприємств;

- 38. Оперативний контролінг - це сервісно-економічне забезпечення менеджменту щодо досягнення тактичних та оперативних цілей підприємств, координація процесів

- 40. Скачать презентацию

1. Економічна сутність контролінгу

Існує багато визначень поняття контролінг.

1. Економічна сутність контролінгу

Існує багато визначень поняття контролінг.

Причини різноманіття тлумачення предметної царини контролінгу:

тривалий процес розвитку та наявність різних

Причини різноманіття тлумачення предметної царини контролінгу:

тривалий процес розвитку та наявність різних

система планування і контролю, яка забезпечує інтеграцію, системну організацію і координацію

система планування і контролю, яка забезпечує інтеграцію, системну організацію і координацію

Узагальнивши існуючі підходи можна вважати:

Контролінг - це управлінська технологія, в основу

Узагальнивши існуючі підходи можна вважати:

Контролінг - це управлінська технологія, в основу

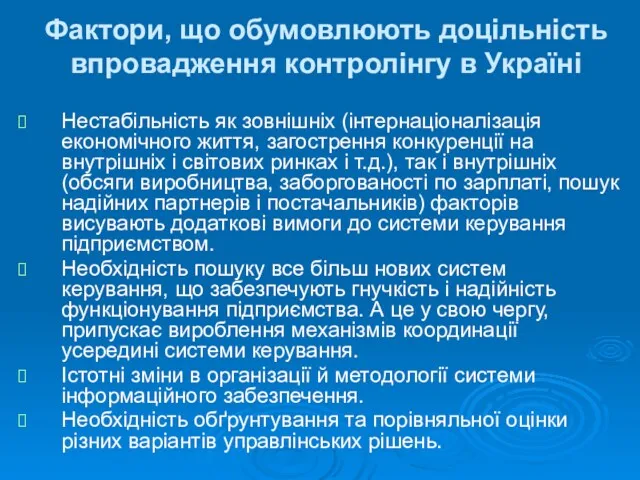

Фактори, що обумовлюють доцільність впровадження контролінгу в Україні

Нестабільність як зовнішніх (інтернаціоналізація

Фактори, що обумовлюють доцільність впровадження контролінгу в Україні

Нестабільність як зовнішніх (інтернаціоналізація

2. Історія та передумови розвитку контролінгу

2. Історія та передумови розвитку контролінгу

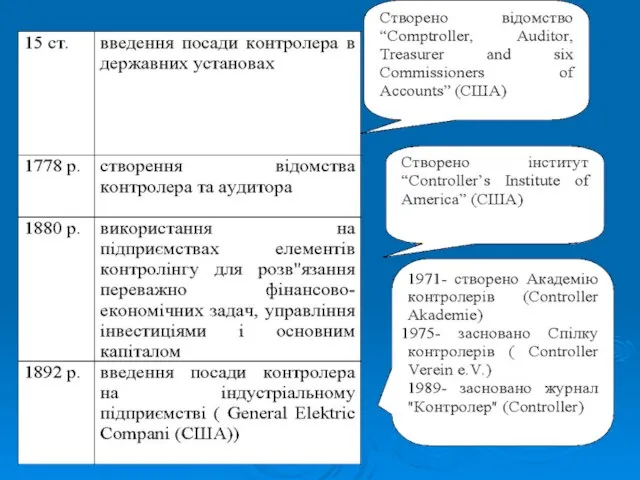

Розвиток концепції контролінгу.

1. Управлінський облік (80-е роки, Р. Манна и Э.

Розвиток концепції контролінгу. 1. Управлінський облік (80-е роки, Р. Манна и Э.

2.Управлінська інформаційна система (кінець 80-х років)

Контроллінг- це управлінська інформаційна система.

2.Управлінська інформаційна система (кінець 80-х років)

Контроллінг- це управлінська інформаційна система.

3.Планування та контроль

(початок 90-х років, Д. Хан)

Контролінг- це синтез

3.Планування та контроль

(початок 90-х років, Д. Хан)

Контролінг- це синтез

4.Координація (90-ті роки)

Контролінг забезпечує зворотній зв'язок в контурі управління

4.Координація (90-ті роки)

Контролінг забезпечує зворотній зв'язок в контурі управління

5.Управління управлінням (кінець 90-х років)

Системаутворююча роль контролінгу, контролінг- це метамодель

5.Управління управлінням (кінець 90-х років)

Системаутворююча роль контролінгу, контролінг- це метамодель

6.Координація процесу прийняття рішень ( ХІ сторіччя, Г. Піч , Е.

6.Координація процесу прийняття рішень ( ХІ сторіччя, Г. Піч , Е.

Сучасний стан впровадження контролінгу на торговельних підприємствах

Сучасний стан впровадження контролінгу на торговельних підприємствах

Американська модель контролінгу

Акцент ставиться на спостереження за реалізацією планів, встановлення системи

Американська модель контролінгу

Акцент ставиться на спостереження за реалізацією планів, встановлення системи

Американська модель контролінгу

Функції:

Планування

Проведення спеціальних економічних розрахунків

Внутрішній (управлінський) облік

Фінансова бухгалтерія

Американська модель контролінгу

Функції:

Планування

Проведення спеціальних економічних розрахунків

Внутрішній (управлінський) облік

Фінансова бухгалтерія

Американська модель контролінгу

отримала назву "управлінський облік", а спеціалістів, які ним займаються,

Американська модель контролінгу

отримала назву "управлінський облік", а спеціалістів, які ним займаються,

Німецька (європейська) модель контролінгу

До американської моделі додається бюджетування, інформаційне забезпечення, основним

Німецька (європейська) модель контролінгу

До американської моделі додається бюджетування, інформаційне забезпечення, основним

Німецька (європейська) модель контролінгу

Функції:

Планування (бюджетування)

Інформаційний менеджмент та звітність

Проведення

Німецька (європейська) модель контролінгу

Функції:

Планування (бюджетування)

Інформаційний менеджмент та звітність

Проведення

Німецька (європейська) модель контролінгу

є якісно новим явищем в управлінні підприємством;

спирається на

Німецька (європейська) модель контролінгу

є якісно новим явищем в управлінні підприємством;

спирається на

Розробка механізму координації й контролю за процесом досягнення кінцевих результатів (

Розробка механізму координації й контролю за процесом досягнення кінцевих результатів (

Мета контролінгу обумовлюється стратегічними цілями підприємства та визначається в економічних термінах

Мета контролінгу обумовлюється стратегічними цілями підприємства та визначається в економічних термінах

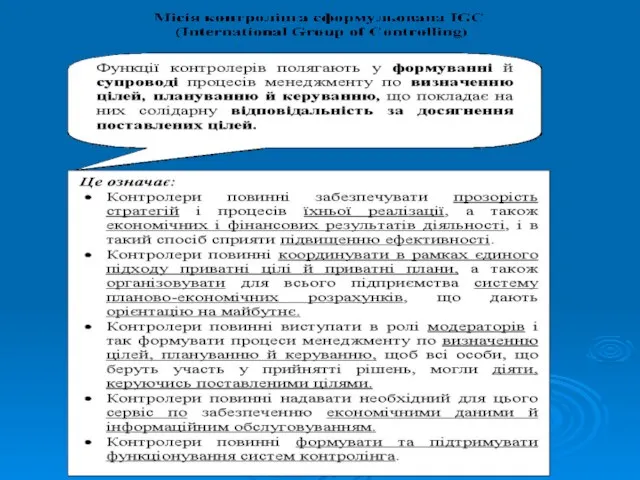

Функції контролінгу

Координаційна

Інформаційна

Методична

Контрольна

Консультаційна

Комунікаційна

Інноваційна

Планова

Функції контролінгу

Координаційна

Інформаційна

Методична

Контрольна

Консультаційна

Комунікаційна

Інноваційна

Планова

Обсяг реалізованих на підприємствах функцій контролінгу залежить від наступних факторів:

Фінансово-економічний стан

Обсяг реалізованих на підприємствах функцій контролінгу залежить від наступних факторів:

Фінансово-економічний стан

Принципи контролінгу

Інтеграції

стандартизації

регулювання

ефективності

комплексності

Принципи контролінгу

Інтеграції

стандартизації

регулювання

ефективності

комплексності

Зміст

Показники

Часовий горизонт

Підсистеми контролінгу

Оперативний

Стратегічний

Розробка

цілей і задач

Визначення способів

досягнення цілей

і вирішення

Зміст

Показники

Часовий горизонт

Підсистеми контролінгу

Оперативний

Стратегічний

Розробка

цілей і задач

Визначення способів

досягнення цілей

і вирішення

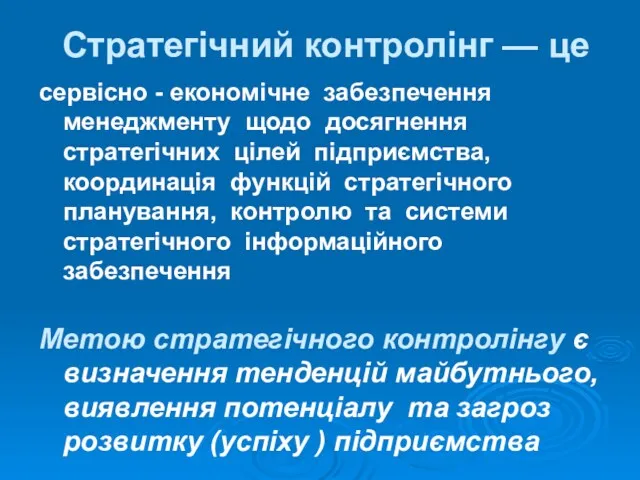

Стратегічний контролінг — це

сервісно - економічне забезпечення менеджменту щодо досягнення стратегічних

Стратегічний контролінг — це

сервісно - економічне забезпечення менеджменту щодо досягнення стратегічних

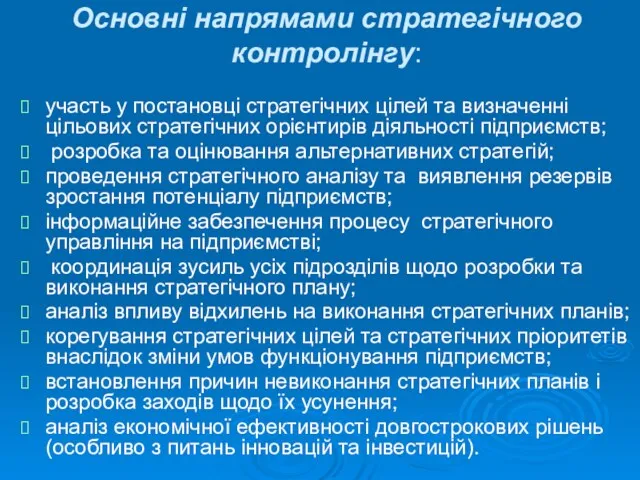

Основні напрямами стратегічного контролінгу:

участь у постановці стратегічних цілей та визначенні цільових

Основні напрямами стратегічного контролінгу:

участь у постановці стратегічних цілей та визначенні цільових

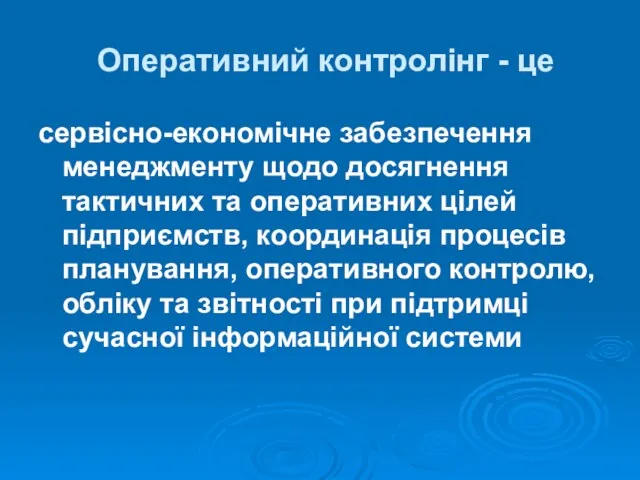

Оперативний контролінг - це

сервісно-економічне забезпечення менеджменту щодо досягнення тактичних та оперативних

Оперативний контролінг - це

сервісно-економічне забезпечення менеджменту щодо досягнення тактичних та оперативних

Стратегическое планирование и управление: общие понятия

Стратегическое планирование и управление: общие понятия Как оптимизировать управление финансами на предприятии

Как оптимизировать управление финансами на предприятии Кадровая политика предприятия: состояние и направления совершенствования (на примере ОАО МАЗ)

Кадровая политика предприятия: состояние и направления совершенствования (на примере ОАО МАЗ) Расширение кругозора

Расширение кругозора Планирование производства и реализации продукции

Планирование производства и реализации продукции Проект DPD

Проект DPD Міжнародний бізнес та міжнародний менеджмент. Тема 1

Міжнародний бізнес та міжнародний менеджмент. Тема 1 Основы тайм-менеджмента

Основы тайм-менеджмента Корпоративная культура

Корпоративная культура Zachowania organizacyjne

Zachowania organizacyjne SWOT-анализ предприятия ООО ЭлектропультГрозный

SWOT-анализ предприятия ООО ЭлектропультГрозный Точно-в-срок (Just-in-time)

Точно-в-срок (Just-in-time) The KPI report from the Logistic Company VESTA

The KPI report from the Logistic Company VESTA Инновационная деятельность предприятия

Инновационная деятельность предприятия Делегирование полномочий как метод управления

Делегирование полномочий как метод управления Философия управления персоналом

Философия управления персоналом Қазақстан республикасындағы көлік логистикасы және оларды жетілдіру жолдары

Қазақстан республикасындағы көлік логистикасы және оларды жетілдіру жолдары Інтегрована автоматизована система управління підприємством

Інтегрована автоматизована система управління підприємством Информационное обеспечение организационной деятельности

Информационное обеспечение организационной деятельности Chapter 2. Global e-business and collaboration

Chapter 2. Global e-business and collaboration Системи сертифікації та акредитації

Системи сертифікації та акредитації Управление материальным потоком. Практическое занятие 3

Управление материальным потоком. Практическое занятие 3 Модель учителя как управляющего учебно-познавательной деятельностью учащихся

Модель учителя как управляющего учебно-познавательной деятельностью учащихся Key Performance Indicators (KPI). Основные правила KPI

Key Performance Indicators (KPI). Основные правила KPI Rozwój technologji w logistyce zaopatrzenia

Rozwój technologji w logistyce zaopatrzenia Формирование складской сети предприятия. (Лекция 2)

Формирование складской сети предприятия. (Лекция 2) Методы реализации и корректировки стратегий. (Часть 6)

Методы реализации и корректировки стратегий. (Часть 6) Тестовая документация. Планы тестирования

Тестовая документация. Планы тестирования