- Цены на промышленную продукцию, показатели объёма производства. Лекция 9

Содержание

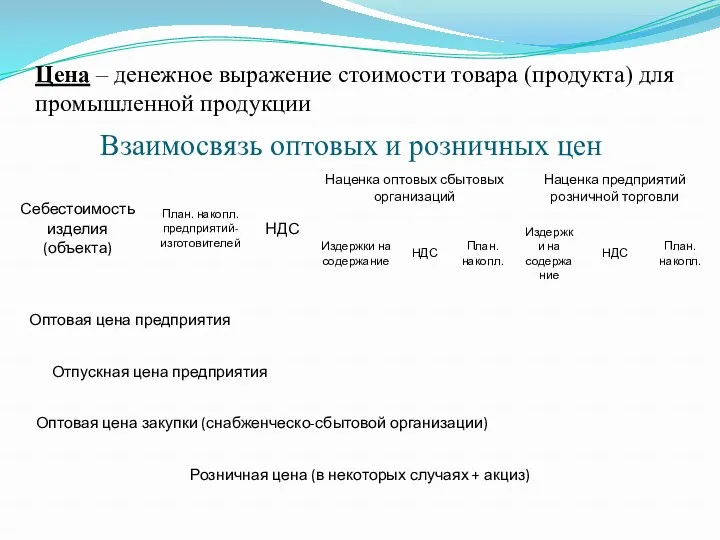

- 2. Взаимосвязь оптовых и розничных цен Цена – денежное выражение стоимости товара (продукта) для промышленной продукции

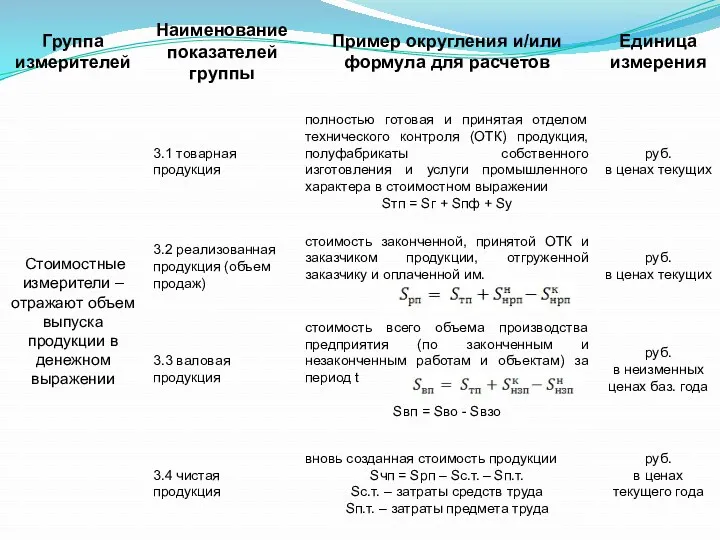

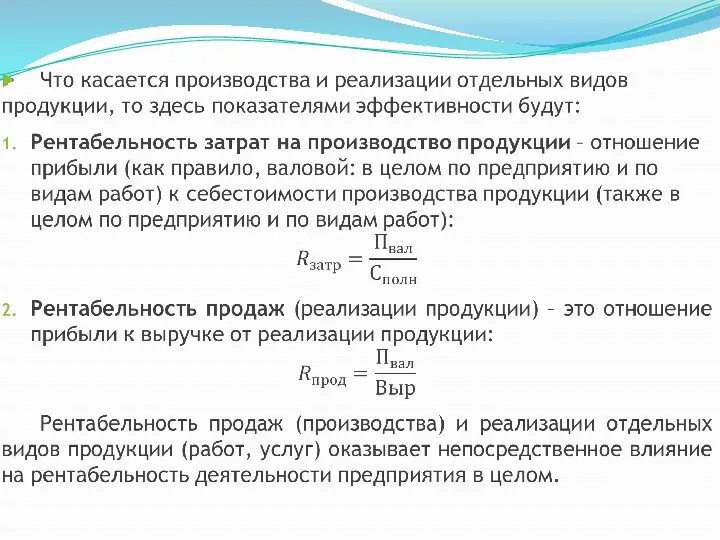

- 3. При планировании производства и учете результатов работы предприятия возникает необходимость количественной оценки объемов производства. Для этих

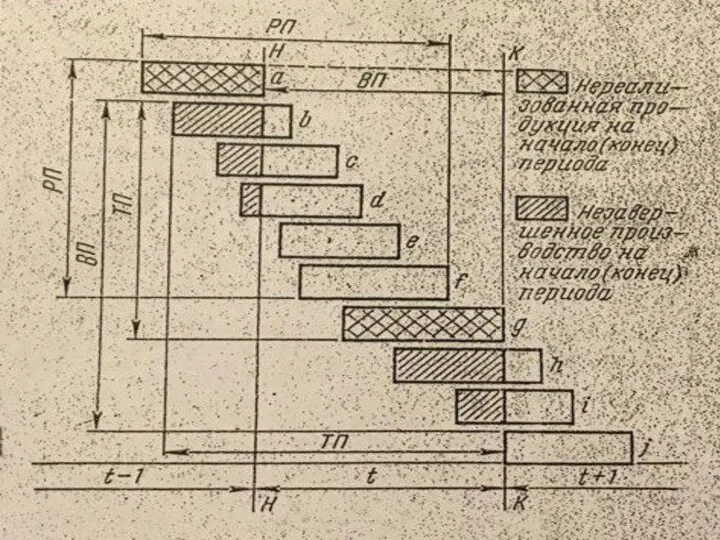

- 7. РП = ТП + НРПн – НРПк НРПн и НРПк - нереализованная продукция на начало и

- 8. Часть чистого дохода, которая остается в распоряжении предприятия и используется для собственных нужд, отчислений в бюджет

- 9. Кроме балансовой прибыли определяют прибыль, которая остается в распоряжении предприятия после расчетов с бюджетами (федеральными, региональными,

- 12. Скачать презентацию

Взаимосвязь оптовых и розничных цен

Цена – денежное выражение стоимости товара (продукта)

Взаимосвязь оптовых и розничных цен

Цена – денежное выражение стоимости товара (продукта)

При планировании производства и учете результатов работы предприятия возникает необходимость количественной

При планировании производства и учете результатов работы предприятия возникает необходимость количественной

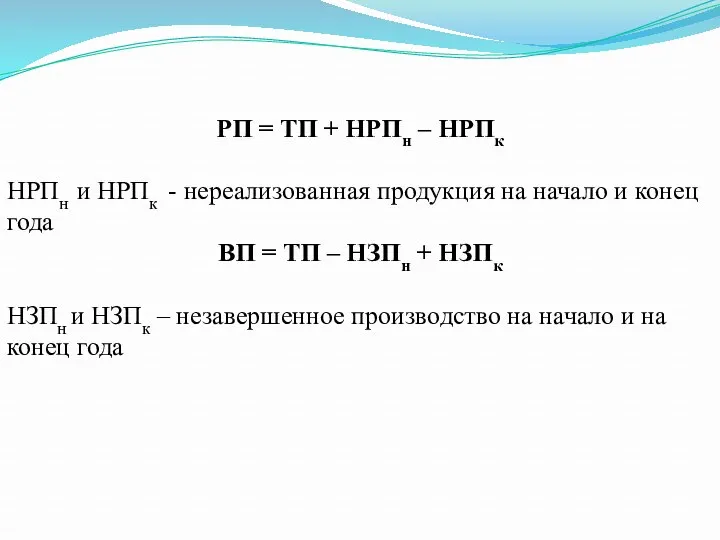

РП = ТП + НРПн – НРПк

НРПн и НРПк - нереализованная

РП = ТП + НРПн – НРПк

НРПн и НРПк - нереализованная

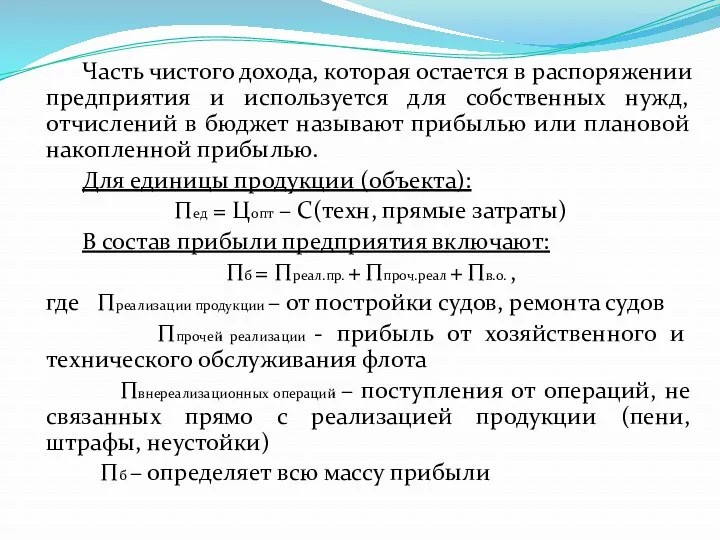

Часть чистого дохода, которая остается в распоряжении предприятия и используется для

Часть чистого дохода, которая остается в распоряжении предприятия и используется для

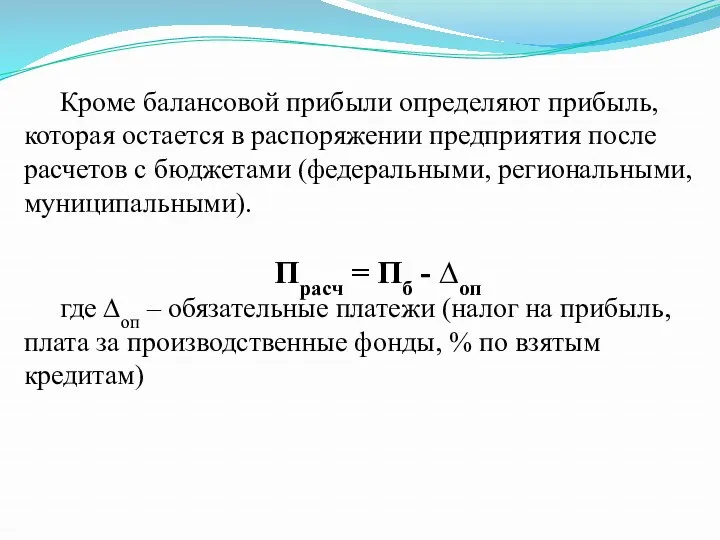

Кроме балансовой прибыли определяют прибыль, которая остается в распоряжении предприятия после

Кроме балансовой прибыли определяют прибыль, которая остается в распоряжении предприятия после

Support Software Development Lifecycle (SDLC) Processes

Support Software Development Lifecycle (SDLC) Processes Что представляет собой корпоративная культура Apple

Что представляет собой корпоративная культура Apple Методологические основы разработки УР

Методологические основы разработки УР ВКР: Разработка прототипа информационной системы производственной логистики промышленного предприятия

ВКР: Разработка прототипа информационной системы производственной логистики промышленного предприятия Основные технологии перевозки грузов

Основные технологии перевозки грузов Складской технологический процесс. Операции по хранению товаров

Складской технологический процесс. Операции по хранению товаров Робота продавця бакалійного відділу. Асортимент прянощів та приправ

Робота продавця бакалійного відділу. Асортимент прянощів та приправ Определение лидерства

Определение лидерства 1С Управление автотранспортом (1С УАТ)

1С Управление автотранспортом (1С УАТ) Планируем отпуск 2022. Права и обязанности сотрудника и работодателя

Планируем отпуск 2022. Права и обязанности сотрудника и работодателя Управление конфликтами в организации

Управление конфликтами в организации Технология подготовки и реализации управленческих решений. Основные этапы разработки УР

Технология подготовки и реализации управленческих решений. Основные этапы разработки УР Диаграмма Парето

Диаграмма Парето Human Resource Management

Human Resource Management Метод управления бережливыми производственными линиями Канбан

Метод управления бережливыми производственными линиями Канбан Логистика. Товародвижение – путь продвижения готовой продукции от производителя до конечного потребителя

Логистика. Товародвижение – путь продвижения готовой продукции от производителя до конечного потребителя Планирование как важнейшая функция управления

Планирование как важнейшая функция управления Международная логистика Таиланда

Международная логистика Таиланда Структура компании

Структура компании Управленческая и кадровая политика

Управленческая и кадровая политика Методика реализации проекта по оптимизации потока/процесса. Тренинг

Методика реализации проекта по оптимизации потока/процесса. Тренинг Регулярные и чартерные рейсы (туризм)

Регулярные и чартерные рейсы (туризм) Логистика. Практическое занятие 1

Логистика. Практическое занятие 1 Системный подход к проектированию организации

Системный подход к проектированию организации Идентификация способностей компании (лекция 5)

Идентификация способностей компании (лекция 5) Українська модель управління корпораціями в ГРБ

Українська модель управління корпораціями в ГРБ Подбор и оценка персонала

Подбор и оценка персонала Групповая динамика

Групповая динамика