- Управление стоимостью проекта

Содержание

- 2. Пирамида проекта

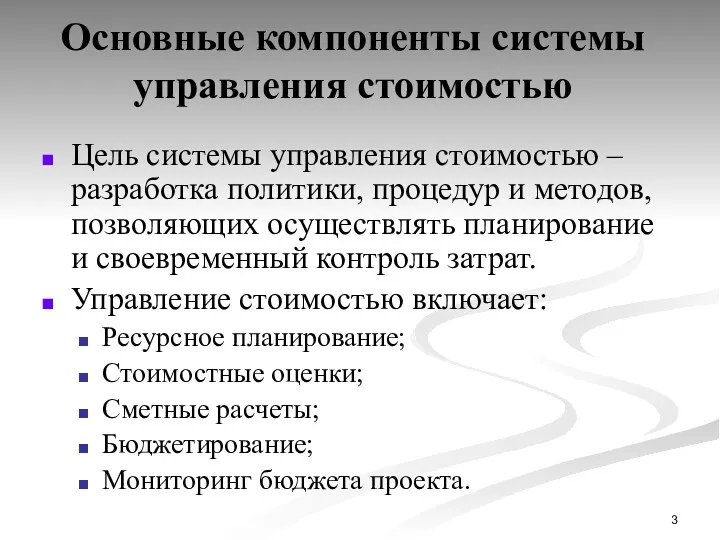

- 3. Основные компоненты системы управления стоимостью Цель системы управления стоимостью – разработка политики, процедур и методов, позволяющих

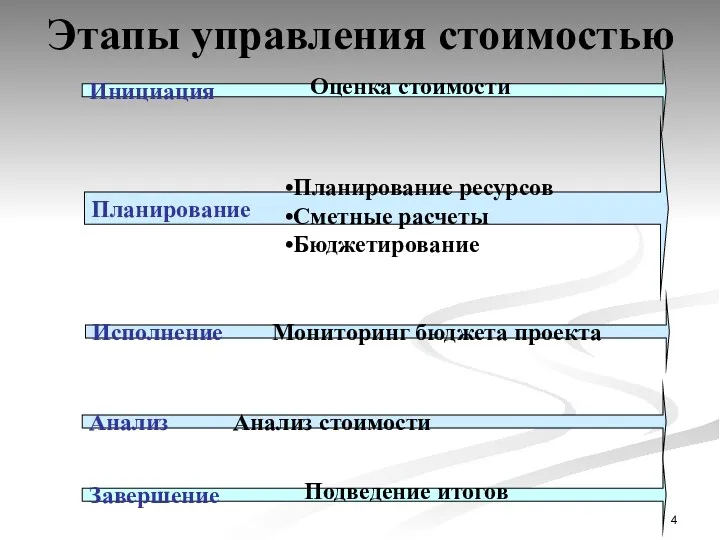

- 4. Этапы управления стоимостью Инициация Планирование Планирование ресурсов Сметные расчеты Бюджетирование Анализ Анализ стоимости Завершение Оценка стоимости

- 5. Взаимосвязь СДР и процессов управления стоимостью проекта

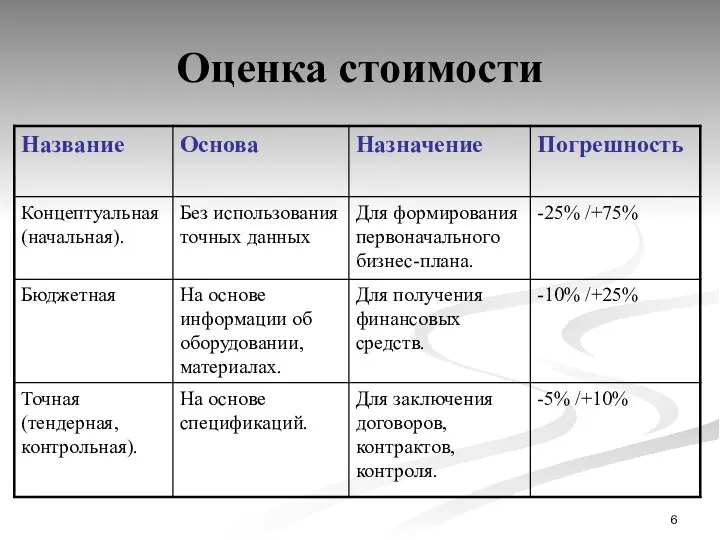

- 6. Оценка стоимости

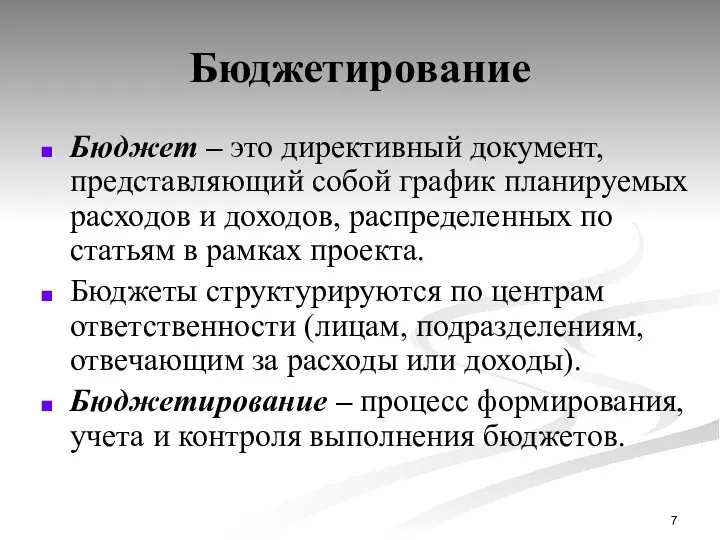

- 7. Бюджетирование Бюджет – это директивный документ, представляющий собой график планируемых расходов и доходов, распределенных по статьям

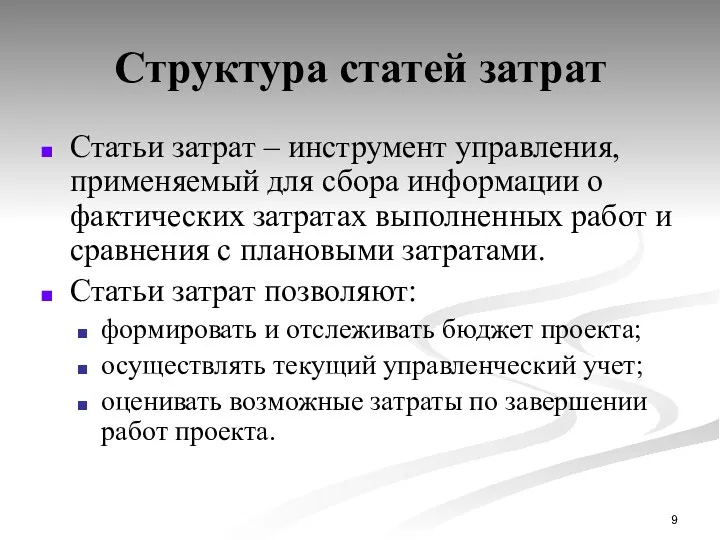

- 9. Структура статей затрат Статьи затрат – инструмент управления, применяемый для сбора информации о фактических затратах выполненных

- 10. Структура статей затрат

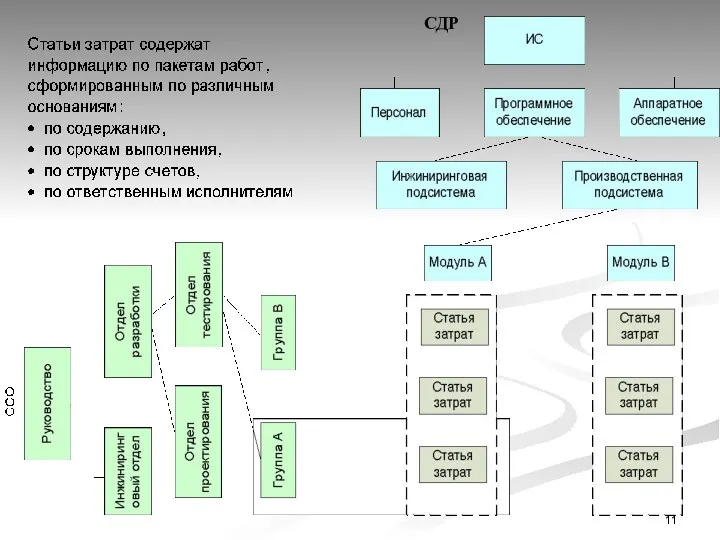

- 11. СДР

- 13. Скачать презентацию

Пирамида проекта

Пирамида проекта

Основные компоненты системы управления стоимостью

Цель системы управления стоимостью – разработка политики, процедур и

Основные компоненты системы управления стоимостью

Цель системы управления стоимостью – разработка политики, процедур и

Этапы управления стоимостью

Инициация

Планирование

Планирование ресурсов

Сметные расчеты

Бюджетирование

Анализ Анализ стоимости

Завершение

Оценка стоимости

Подведение итогов

Исполнение Мониторинг бюджета проекта

Этапы управления стоимостью

Инициация

Планирование

Планирование ресурсов

Сметные расчеты

Бюджетирование

Анализ Анализ стоимости

Завершение

Оценка стоимости

Подведение итогов

Исполнение Мониторинг бюджета проекта

Взаимосвязь СДР и процессов управления стоимостью проекта

Взаимосвязь СДР и процессов управления стоимостью проекта

Оценка стоимости

Оценка стоимости

Бюджетирование

Бюджет – это директивный документ, представляющий собой график планируемых расходов и доходов, распределенных

Бюджетирование

Бюджет – это директивный документ, представляющий собой график планируемых расходов и доходов, распределенных

Структура статей затрат

Статьи затрат – инструмент управления, применяемый для сбора информации о фактических

Структура статей затрат

Статьи затрат – инструмент управления, применяемый для сбора информации о фактических

Структура

статей

затрат

Структура

статей

затрат

СДР

СДР

Коммуникации и сотрудничество в организации. (Тема 3)

Коммуникации и сотрудничество в организации. (Тема 3) Управление проектами. Планирование и отслеживание

Управление проектами. Планирование и отслеживание Программа Shelter для гостиниц

Программа Shelter для гостиниц Управление проектами. Основы профессиональных знаний (ICB IPMA)

Управление проектами. Основы профессиональных знаний (ICB IPMA) Мозговой штурм

Мозговой штурм Тайм-менеджмент: простые способы управления временем

Тайм-менеджмент: простые способы управления временем Продажи в рекрутинге

Продажи в рекрутинге Контроллинг. Лекция 1. Контроллинг – основные сведения

Контроллинг. Лекция 1. Контроллинг – основные сведения Морской транспорт. Преимущества морского транспорта

Морской транспорт. Преимущества морского транспорта Персонал - растем вместе

Персонал - растем вместе Корпоративное управление

Корпоративное управление Нормативно-методическая база ДОУ. Тема 3

Нормативно-методическая база ДОУ. Тема 3 Виды бизнес-процессов. Управление бизнес-процессами

Виды бизнес-процессов. Управление бизнес-процессами Value Creation Through HR

Value Creation Through HR Основные понятия экономической информационной системы

Основные понятия экономической информационной системы Event менеджмент

Event менеджмент Адаптация персонала. Виды, формы, стадии, уровни и факторы влияющие на адаптацию

Адаптация персонала. Виды, формы, стадии, уровни и факторы влияющие на адаптацию Методы планировнаия на предприятии. (Часть 3)

Методы планировнаия на предприятии. (Часть 3) Проект улучшения организации работ в сварочном отделении для ООО Валуйский авторемонтные мастерские

Проект улучшения организации работ в сварочном отделении для ООО Валуйский авторемонтные мастерские Формирование и развитие корпоративной культуры

Формирование и развитие корпоративной культуры Основы теории принятия решений. (Занятие 1)

Основы теории принятия решений. (Занятие 1) Повседневный деловой телефонный этикет

Повседневный деловой телефонный этикет Процессуальные теории мотивации

Процессуальные теории мотивации Электронный документооборот

Электронный документооборот Диаграммы сущность-связь (ER-модели) в нотациях IDEF1X

Диаграммы сущность-связь (ER-модели) в нотациях IDEF1X Стратегия управления персоналом, понятие связь с кадровой политикой

Стратегия управления персоналом, понятие связь с кадровой политикой Клиентоориентированность и продвижение услуги

Клиентоориентированность и продвижение услуги Intercultural Communication. Programme Objectives

Intercultural Communication. Programme Objectives