- Актуальные изменения ККТ

Содержание

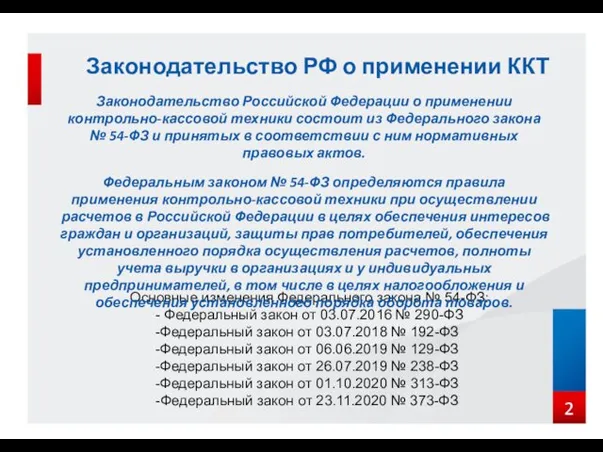

- 2. Законодательство РФ о применении ККТ Основные изменения Федерального закона № 54-ФЗ: - Федеральный закон от 03.07.2016

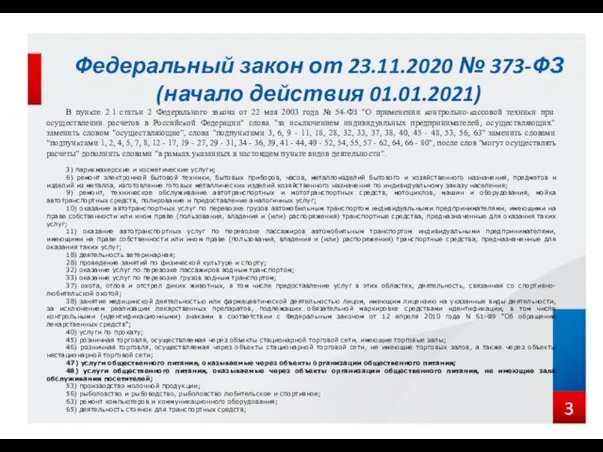

- 3. Федеральный закон от 23.11.2020 № 373-ФЗ (начало действия 01.01.2021) В пункте 2.1 статьи 2 Федерального закона

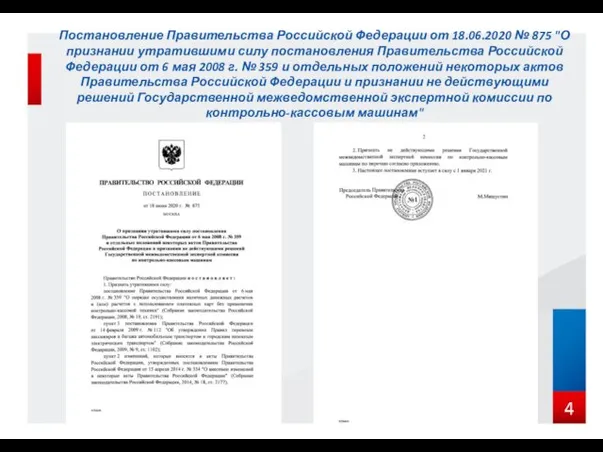

- 4. Постановление Правительства Российской Федерации от 18.06.2020 № 875 "О признании утратившими силу постановления Правительства Российской Федерации

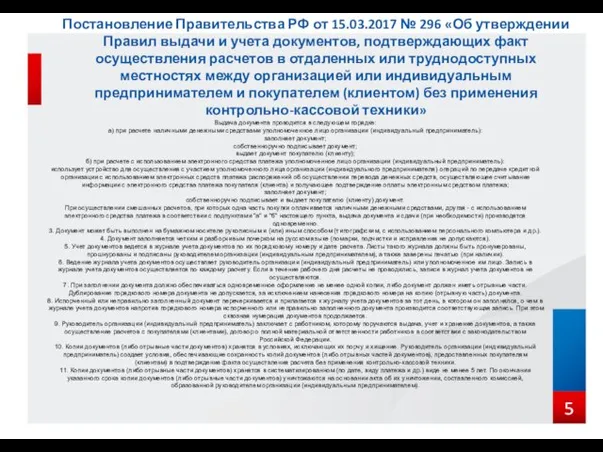

- 5. Постановление Правительства РФ от 15.03.2017 № 296 «Об утверждении Правил выдачи и учета документов, подтверждающих факт

- 6. 6 Отмена ЕНВД ЕНВД ЕНВД Изменение настроек СНО на ККТ Письмо ФНС России от 09.12.2020 №20-3-04/749@

- 7. 7 Приказ ФНС России от 14.09.2020 № ЕД-7-20/662@ "Об утверждении дополнительных реквизитов фискальных документов и форматов

- 8. 8 Приказ ФНС России от 14.09.2020 № ЕД-7-20/662@ "Об утверждении дополнительных реквизитов фискальных документов и форматов

- 9. Требования к кассовому чеку и бланку строгой отчетности Таблица 3 Значения атрибута "Обязательность" 9 Версии ФФД

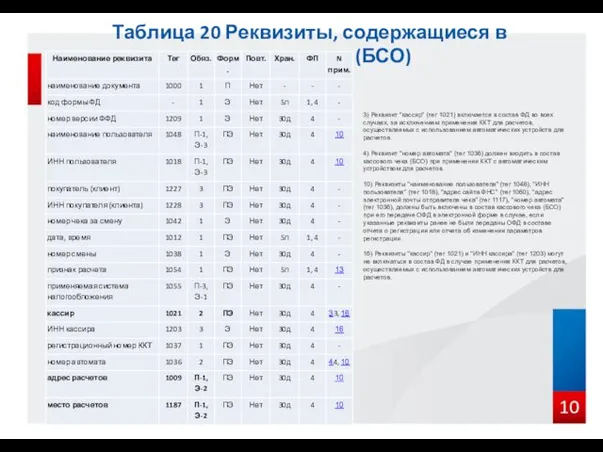

- 10. Таблица 20 Реквизиты, содержащиеся в кассовом чеке (БСО) 10 3) Реквизит "кассир" (тег 1021) включается в

- 11. Таблица 20 Реквизиты, содержащиеся в кассовом чеке (БСО) 11

- 12. Значения реквизита "признак способа расчета" (тег 1214) (таб. 24, 62, 100) 12 Версии ФФД

- 13. Оплата частично наличными средствами и остаток банковской картой 30.09.20 14:49 ПРИХОД ИТОГО 3 530.00 НАЛИЧНЫМИ 2

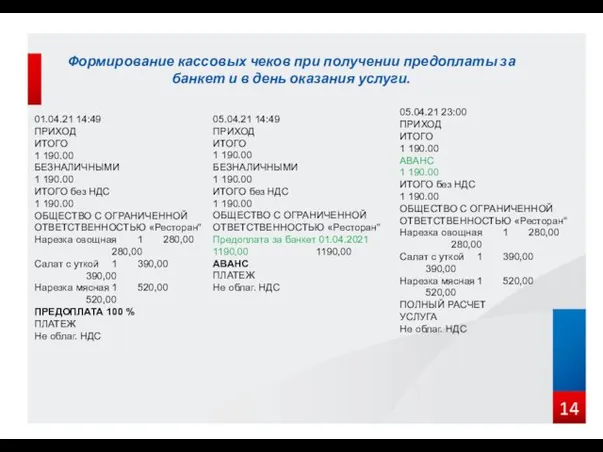

- 14. Формирование кассовых чеков при получении предоплаты за банкет и в день оказания услуги. 01.04.21 14:49 ПРИХОД

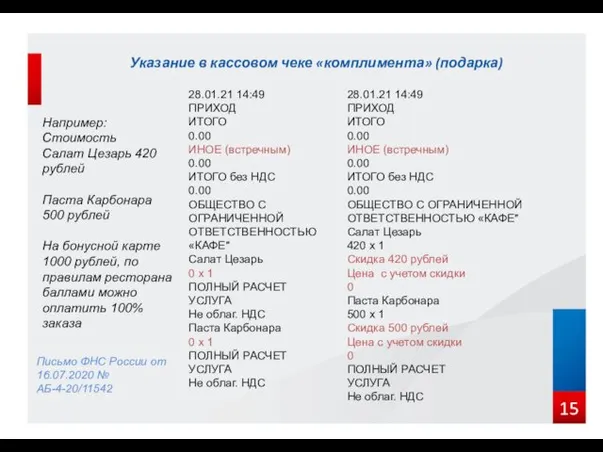

- 15. Указание в кассовом чеке «комплимента» (подарка) 28.01.21 14:49 ПРИХОД ИТОГО 0.00 ИНОЕ (встречным) 0.00 ИТОГО без

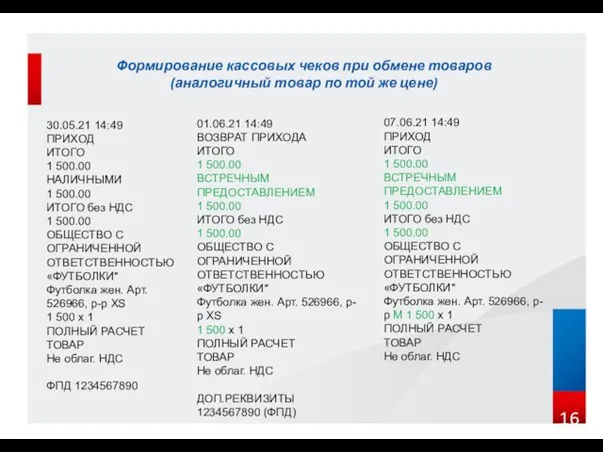

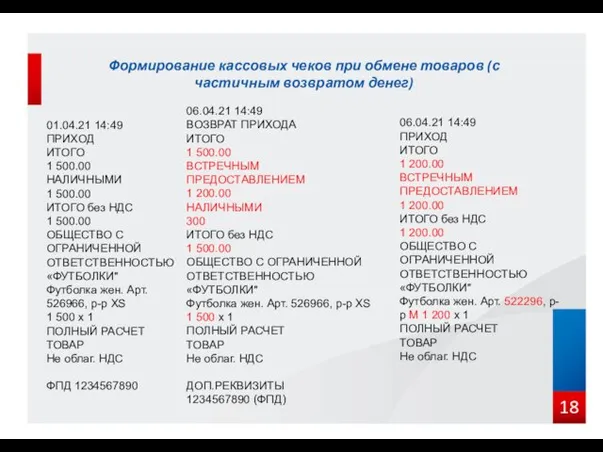

- 16. Формирование кассовых чеков при обмене товаров (аналогичный товар по той же цене) 16 Версии ФФД 30.05.21

- 17. 17 Версии ФФД 30.05.21 14:49 ПРИХОД ИТОГО 1 500.00 НАЛИЧНЫМИ 1 500.00 ИТОГО без НДС 1

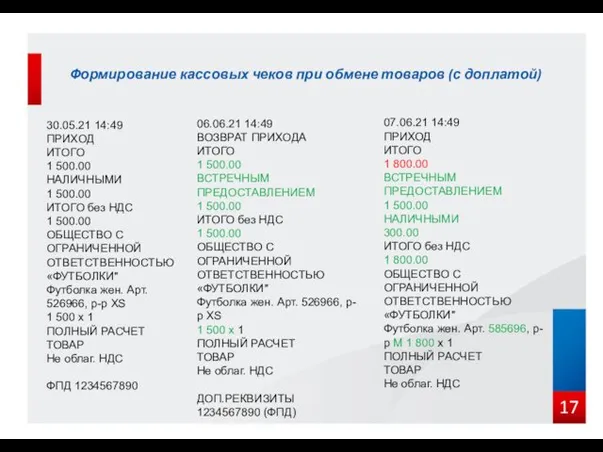

- 18. 18 Версии ФФД 01.04.21 14:49 ПРИХОД ИТОГО 1 500.00 НАЛИЧНЫМИ 1 500.00 ИТОГО без НДС 1

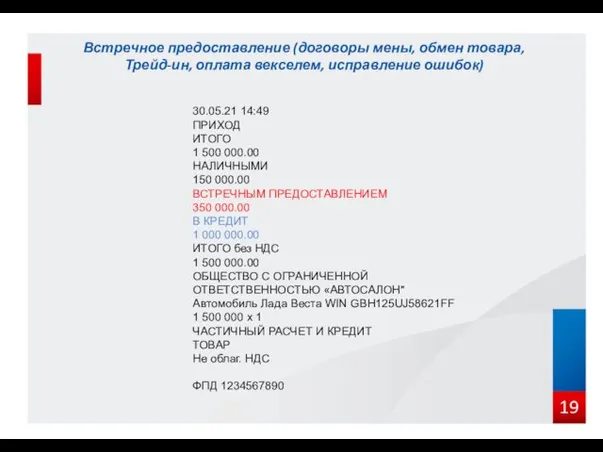

- 19. 19 Версии ФФД 30.05.21 14:49 ПРИХОД ИТОГО 1 500 000.00 НАЛИЧНЫМИ 150 000.00 ВСТРЕЧНЫМ ПРЕДОСТАВЛЕНИЕМ 350

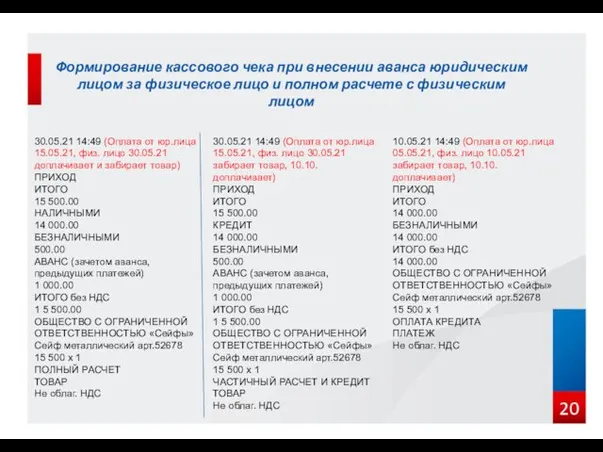

- 20. Формирование кассового чека при внесении аванса юридическим лицом за физическое лицо и полном расчете с физическим

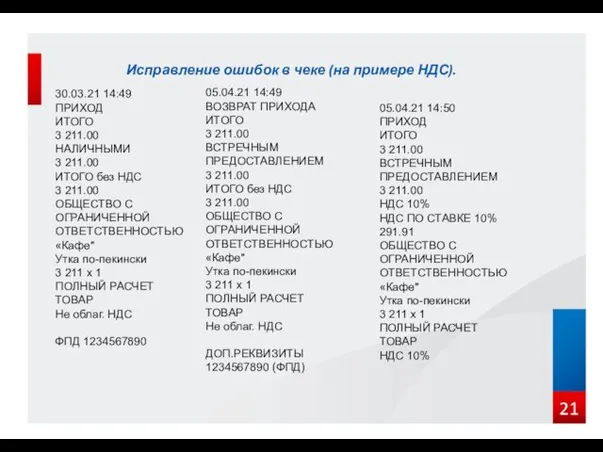

- 21. Исправление ошибок в чеке (на примере НДС). 30.03.21 14:49 ПРИХОД ИТОГО 3 211.00 НАЛИЧНЫМИ 3 211.00

- 22. Чек коррекции (пробитие непробитой суммы) ЧЕК КОРРЕКЦИИ 05.04.21 14:50 ПРИХОД Чек коррекции №1005 Смена 167 Тип

- 23. Ответственность

- 24. 24 Примечание. Лицо, добровольно заявившее в налоговый орган в письменной форме о неприменении им контрольно-кассовой техники

- 25. 25 МАРКИРОВКА. ПОЛНОМОЧИЯ ФНС. Ведение реестра ККТ Ведение реестра ФН Выдача и аннулирование разрешений на обработку

- 26. 26 ЧТО ТАКОЕ МАРКИРОВКА? С 1 января 2019 года действуют изменения, внесенные Федеральным законом от 25.12.2018

- 27. 27 ЧТО ТАКОЕ ЧЕСТНЫЙ ЗНАК И КАК ЭТО РАБОТАЕТ? Оператором государственной информационной системы мониторинга за оборотом

- 28. 28 ЧТО ТАКОЕ ЧЕСТНЫЙ ЗНАК И КАК ЭТО РАБОТАЕТ? Производитель наносит цифровой код на товар. Весь

- 29. 29 АЛГОРИТМ ДЕЙСТВИЙ ДЛЯ РАБОТЫ С МАРКИРОВАННЫМИ ТОВАРАМИ 1. Выпуск Электронной подписи 2. Подключение к Электронному

- 30. НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ СФЕРЫ ПРИМЕНЕНИЯ ККТ ПРИ РЕАЛИЗАЦИИ МАРКИРОВАННОЙ ПРОДУКЦИИ Федеральный закон от 22.05.2003 № 54-ФЗ "О

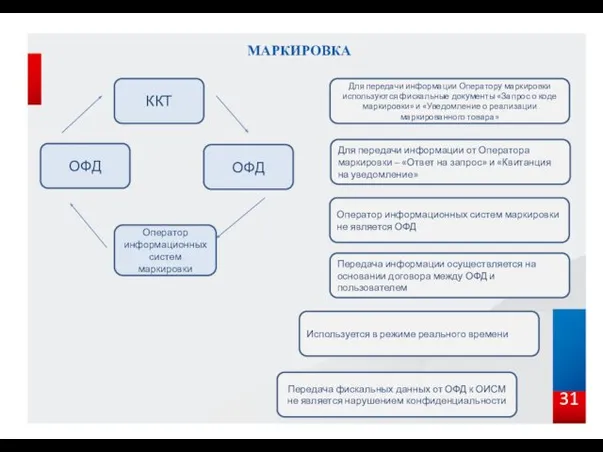

- 31. 31 МАРКИРОВКА ОФД Оператор информационных систем маркировки ОФД ККТ Для передачи информации Оператору маркировки используются фискальные

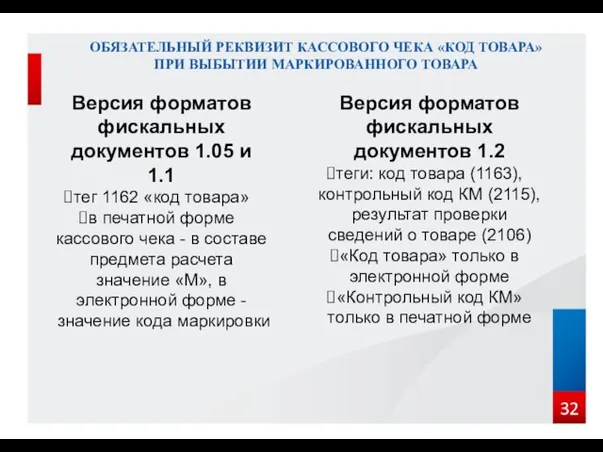

- 32. ОБЯЗАТЕЛЬНЫЙ РЕКВИЗИТ КАССОВОГО ЧЕКА «КОД ТОВАРА» ПРИ ВЫБЫТИИ МАРКИРОВАННОГО ТОВАРА Версия форматов фискальных документов 1.05 и

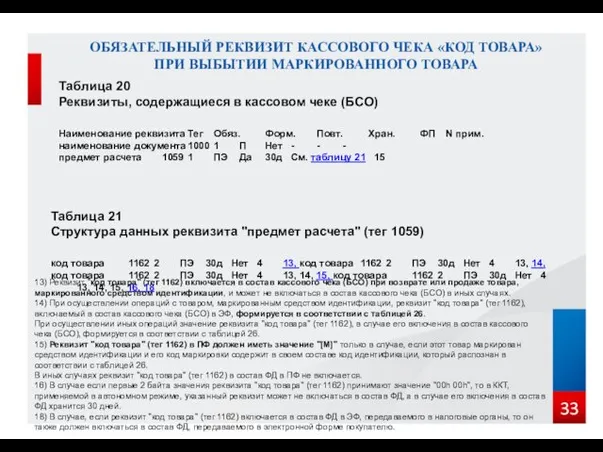

- 33. ОБЯЗАТЕЛЬНЫЙ РЕКВИЗИТ КАССОВОГО ЧЕКА «КОД ТОВАРА» ПРИ ВЫБЫТИИ МАРКИРОВАННОГО ТОВАРА Таблица 20 Реквизиты, содержащиеся в кассовом

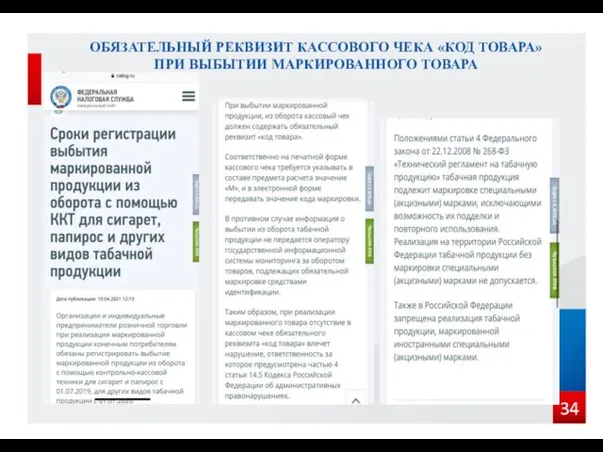

- 34. ОБЯЗАТЕЛЬНЫЙ РЕКВИЗИТ КАССОВОГО ЧЕКА «КОД ТОВАРА» ПРИ ВЫБЫТИИ МАРКИРОВАННОГО ТОВАРА

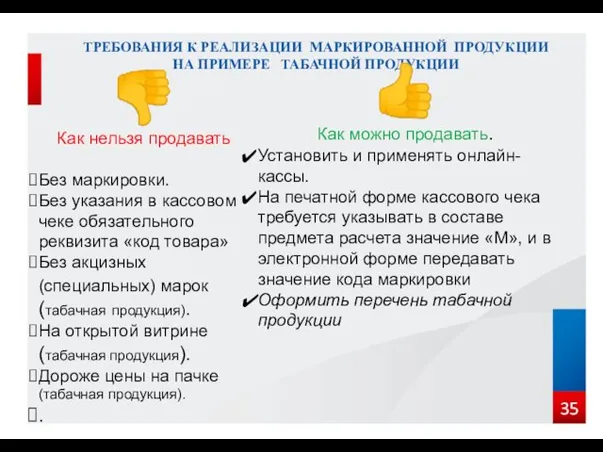

- 35. ТРЕБОВАНИЯ К РЕАЛИЗАЦИИ МАРКИРОВАННОЙ ПРОДУКЦИИ НА ПРИМЕРЕ ТАБАЧНОЙ ПРОДУКЦИИ ? Как нельзя продавать Без маркировки. Без

- 36. ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЯ ТРЕБОВАНИЙ О МАРКИРОВКЕ ТОВАРОВ В случае несоблюдения требований об обязательной маркировке продукции организации

- 37. ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЯ ТРЕБОВАНИЙ О МАРКИРОВКЕ ТОВАРОВ Уголовная ответственность наступает в случаях, когда стоимость непромаркированной продукции

- 39. Скачать презентацию

Законодательство РФ о применении ККТ

Основные изменения Федерального закона № 54-ФЗ:

- Федеральный

Законодательство РФ о применении ККТ

Основные изменения Федерального закона № 54-ФЗ:

- Федеральный

Федеральный закон от 23.11.2020 № 373-ФЗ

(начало действия 01.01.2021)

В пункте 2.1 статьи

Федеральный закон от 23.11.2020 № 373-ФЗ

(начало действия 01.01.2021)

В пункте 2.1 статьи

Постановление Правительства Российской Федерации от 18.06.2020 № 875 "О признании утратившими

Постановление Правительства Российской Федерации от 18.06.2020 № 875 "О признании утратившими

Постановление Правительства РФ от 15.03.2017 № 296 «Об утверждении Правил выдачи

Постановление Правительства РФ от 15.03.2017 № 296 «Об утверждении Правил выдачи

6

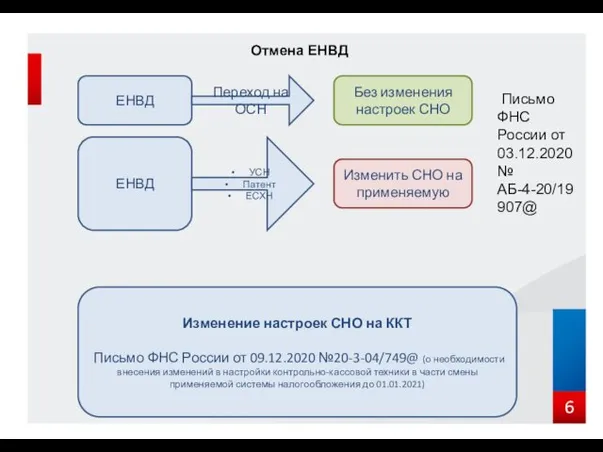

Отмена ЕНВД

ЕНВД

ЕНВД

Изменение настроек СНО на ККТ

Письмо ФНС России от 09.12.2020

Отмена ЕНВД

ЕНВД

ЕНВД

Изменение настроек СНО на ККТ

Письмо ФНС России от 09.12.2020

7

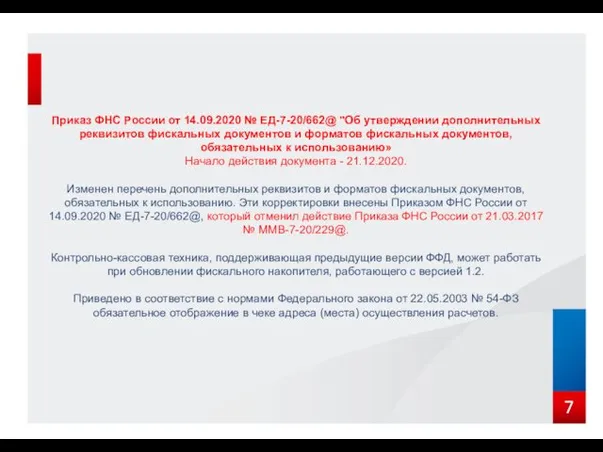

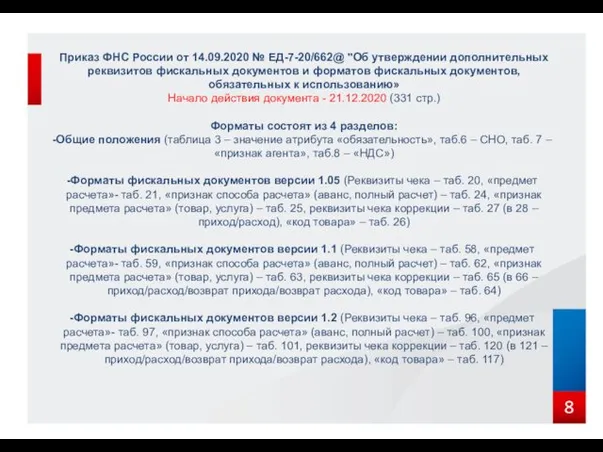

Приказ ФНС России от 14.09.2020 № ЕД-7-20/662@ "Об утверждении дополнительных реквизитов

Приказ ФНС России от 14.09.2020 № ЕД-7-20/662@ "Об утверждении дополнительных реквизитов

8

Приказ ФНС России от 14.09.2020 № ЕД-7-20/662@ "Об утверждении дополнительных реквизитов

Приказ ФНС России от 14.09.2020 № ЕД-7-20/662@ "Об утверждении дополнительных реквизитов

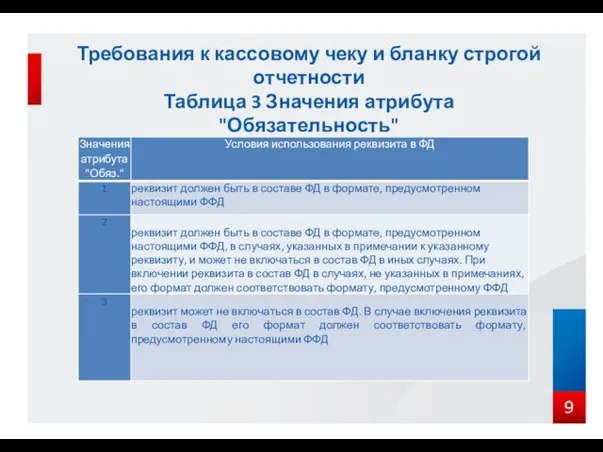

Требования к кассовому чеку и бланку строгой отчетности

Таблица 3 Значения

Требования к кассовому чеку и бланку строгой отчетности Таблица 3 Значения

Таблица 20 Реквизиты, содержащиеся в кассовом чеке (БСО)

10

3) Реквизит "кассир" (тег

Таблица 20 Реквизиты, содержащиеся в кассовом чеке (БСО)

10

3) Реквизит "кассир" (тег

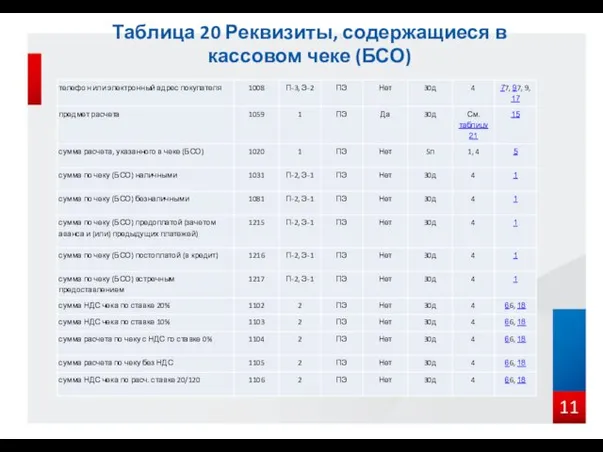

Таблица 20 Реквизиты, содержащиеся в кассовом чеке (БСО)

11

Таблица 20 Реквизиты, содержащиеся в кассовом чеке (БСО)

11

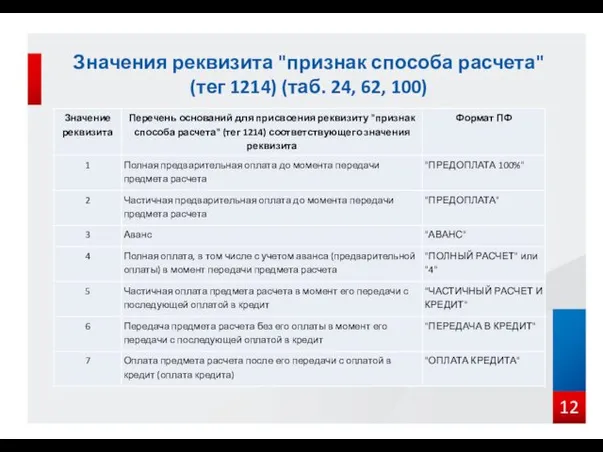

Значения реквизита "признак способа расчета"

(тег 1214) (таб. 24, 62, 100)

12

Версии

Значения реквизита "признак способа расчета"

(тег 1214) (таб. 24, 62, 100)

12

Версии

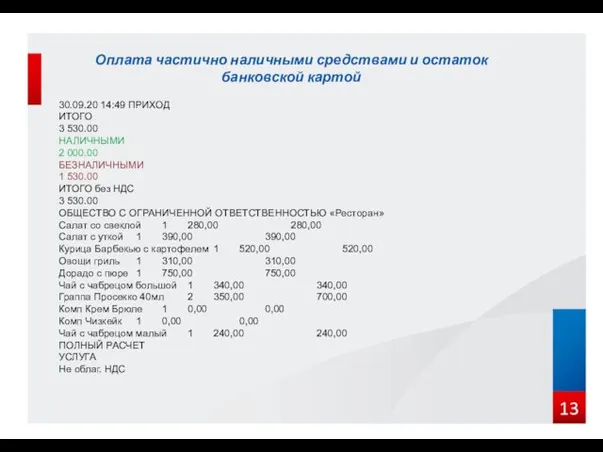

Оплата частично наличными средствами и остаток банковской картой

30.09.20 14:49 ПРИХОД

ИТОГО

3 530.00

НАЛИЧНЫМИ

2

Оплата частично наличными средствами и остаток банковской картой

30.09.20 14:49 ПРИХОД

ИТОГО

3 530.00

НАЛИЧНЫМИ

2

Формирование кассовых чеков при получении предоплаты за банкет и в день

Формирование кассовых чеков при получении предоплаты за банкет и в день

Указание в кассовом чеке «комплимента» (подарка)

28.01.21 14:49

ПРИХОД

ИТОГО

0.00

ИНОЕ (встречным)

0.00

ИТОГО без НДС

0.00

ОБЩЕСТВО С

Указание в кассовом чеке «комплимента» (подарка)

28.01.21 14:49

ПРИХОД

ИТОГО

0.00

ИНОЕ (встречным)

0.00

ИТОГО без НДС

0.00

ОБЩЕСТВО С

Формирование кассовых чеков при обмене товаров (аналогичный товар по той же

Формирование кассовых чеков при обмене товаров (аналогичный товар по той же

17

Версии ФФД

30.05.21 14:49

ПРИХОД

ИТОГО

1 500.00

НАЛИЧНЫМИ

1 500.00

ИТОГО без НДС

1 500.00

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

Версии ФФД

30.05.21 14:49

ПРИХОД

ИТОГО

1 500.00

НАЛИЧНЫМИ

1 500.00

ИТОГО без НДС

1 500.00

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

18

Версии ФФД

01.04.21 14:49

ПРИХОД

ИТОГО

1 500.00

НАЛИЧНЫМИ

1 500.00

ИТОГО без НДС

1 500.00

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

Версии ФФД

01.04.21 14:49

ПРИХОД

ИТОГО

1 500.00

НАЛИЧНЫМИ

1 500.00

ИТОГО без НДС

1 500.00

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

19

Версии ФФД

30.05.21 14:49

ПРИХОД

ИТОГО

1 500 000.00

НАЛИЧНЫМИ

150 000.00

ВСТРЕЧНЫМ ПРЕДОСТАВЛЕНИЕМ

350 000.00

В КРЕДИТ

1 000

Версии ФФД

30.05.21 14:49

ПРИХОД

ИТОГО

1 500 000.00

НАЛИЧНЫМИ

150 000.00

ВСТРЕЧНЫМ ПРЕДОСТАВЛЕНИЕМ

350 000.00

В КРЕДИТ

1 000

Формирование кассового чека при внесении аванса юридическим лицом за физическое лицо

Формирование кассового чека при внесении аванса юридическим лицом за физическое лицо

Исправление ошибок в чеке (на примере НДС).

30.03.21 14:49

ПРИХОД

ИТОГО

3 211.00

НАЛИЧНЫМИ

3 211.00

ИТОГО без

Исправление ошибок в чеке (на примере НДС).

30.03.21 14:49

ПРИХОД

ИТОГО

3 211.00

НАЛИЧНЫМИ

3 211.00

ИТОГО без

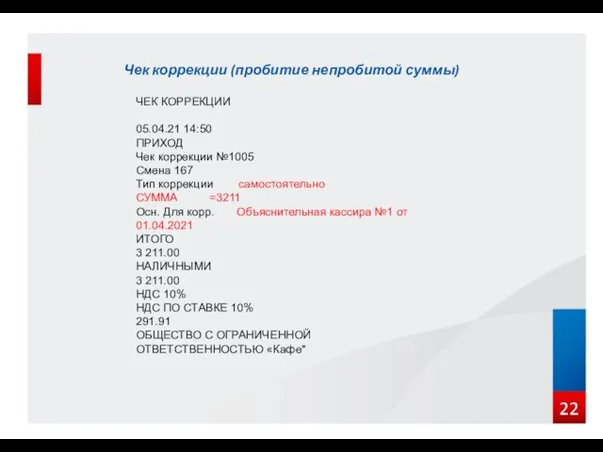

Чек коррекции (пробитие непробитой суммы)

ЧЕК КОРРЕКЦИИ

05.04.21 14:50

ПРИХОД

Чек коррекции №1005

Смена 167

Тип коррекции

Чек коррекции (пробитие непробитой суммы)

ЧЕК КОРРЕКЦИИ

05.04.21 14:50

ПРИХОД

Чек коррекции №1005

Смена 167

Тип коррекции

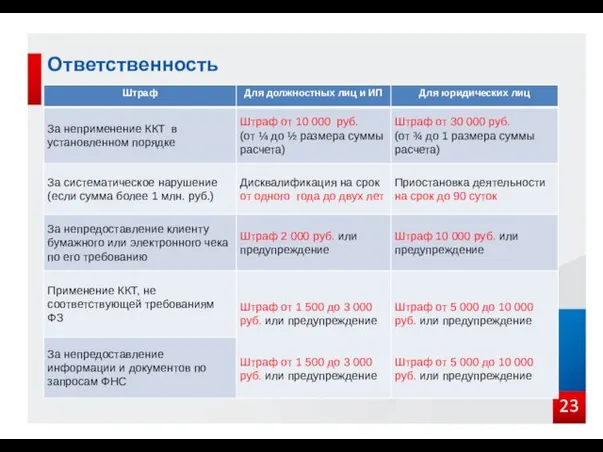

Ответственность

Ответственность

24

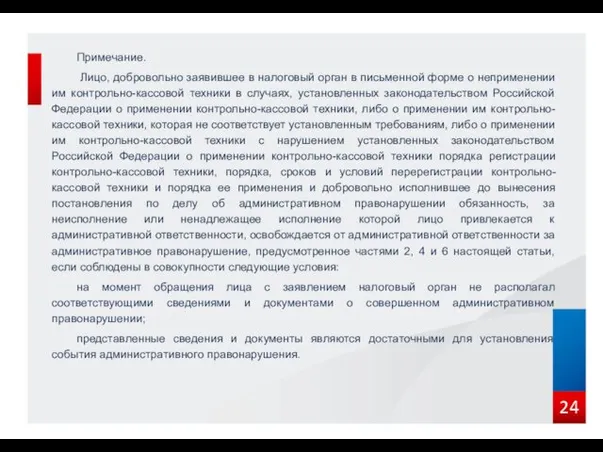

Примечание.

Лицо, добровольно заявившее в налоговый орган в письменной форме о

Примечание.

Лицо, добровольно заявившее в налоговый орган в письменной форме о

25

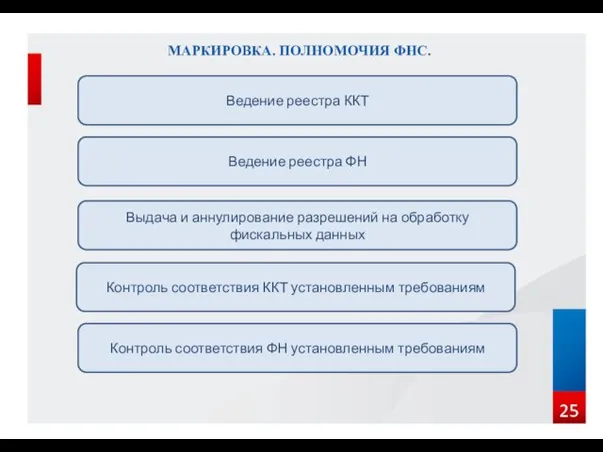

МАРКИРОВКА. ПОЛНОМОЧИЯ ФНС.

Ведение реестра ККТ

Ведение реестра ФН

Выдача и аннулирование разрешений на

МАРКИРОВКА. ПОЛНОМОЧИЯ ФНС.

Ведение реестра ККТ

Ведение реестра ФН

Выдача и аннулирование разрешений на

26

ЧТО ТАКОЕ МАРКИРОВКА?

С 1 января 2019 года действуют изменения, внесенные Федеральным

ЧТО ТАКОЕ МАРКИРОВКА?

С 1 января 2019 года действуют изменения, внесенные Федеральным

27

ЧТО ТАКОЕ ЧЕСТНЫЙ ЗНАК И КАК ЭТО РАБОТАЕТ?

Оператором государственной информационной системы

ЧТО ТАКОЕ ЧЕСТНЫЙ ЗНАК И КАК ЭТО РАБОТАЕТ?

Оператором государственной информационной системы

28

ЧТО ТАКОЕ ЧЕСТНЫЙ ЗНАК И КАК ЭТО РАБОТАЕТ?

Производитель наносит цифровой код

ЧТО ТАКОЕ ЧЕСТНЫЙ ЗНАК И КАК ЭТО РАБОТАЕТ?

Производитель наносит цифровой код

29

АЛГОРИТМ ДЕЙСТВИЙ ДЛЯ РАБОТЫ С МАРКИРОВАННЫМИ ТОВАРАМИ

1. Выпуск Электронной подписи

2. Подключение

АЛГОРИТМ ДЕЙСТВИЙ ДЛЯ РАБОТЫ С МАРКИРОВАННЫМИ ТОВАРАМИ

1. Выпуск Электронной подписи

2. Подключение

НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ СФЕРЫ ПРИМЕНЕНИЯ ККТ ПРИ РЕАЛИЗАЦИИ МАРКИРОВАННОЙ ПРОДУКЦИИ

Федеральный закон от

НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ СФЕРЫ ПРИМЕНЕНИЯ ККТ ПРИ РЕАЛИЗАЦИИ МАРКИРОВАННОЙ ПРОДУКЦИИ

Федеральный закон от

31

МАРКИРОВКА

ОФД

Оператор информационных систем маркировки

ОФД

ККТ

Для передачи информации Оператору маркировки используются фискальные документы

МАРКИРОВКА

ОФД

Оператор информационных систем маркировки

ОФД

ККТ

Для передачи информации Оператору маркировки используются фискальные документы

ОБЯЗАТЕЛЬНЫЙ РЕКВИЗИТ КАССОВОГО ЧЕКА «КОД ТОВАРА» ПРИ ВЫБЫТИИ МАРКИРОВАННОГО ТОВАРА

Версия форматов

ОБЯЗАТЕЛЬНЫЙ РЕКВИЗИТ КАССОВОГО ЧЕКА «КОД ТОВАРА» ПРИ ВЫБЫТИИ МАРКИРОВАННОГО ТОВАРА

Версия форматов

ОБЯЗАТЕЛЬНЫЙ РЕКВИЗИТ КАССОВОГО ЧЕКА «КОД ТОВАРА» ПРИ ВЫБЫТИИ МАРКИРОВАННОГО ТОВАРА

Таблица 20

Реквизиты,

ОБЯЗАТЕЛЬНЫЙ РЕКВИЗИТ КАССОВОГО ЧЕКА «КОД ТОВАРА» ПРИ ВЫБЫТИИ МАРКИРОВАННОГО ТОВАРА

Таблица 20

Реквизиты,

ОБЯЗАТЕЛЬНЫЙ РЕКВИЗИТ КАССОВОГО ЧЕКА «КОД ТОВАРА» ПРИ ВЫБЫТИИ МАРКИРОВАННОГО ТОВАРА

ОБЯЗАТЕЛЬНЫЙ РЕКВИЗИТ КАССОВОГО ЧЕКА «КОД ТОВАРА» ПРИ ВЫБЫТИИ МАРКИРОВАННОГО ТОВАРА

ТРЕБОВАНИЯ К РЕАЛИЗАЦИИ МАРКИРОВАННОЙ ПРОДУКЦИИ НА ПРИМЕРЕ ТАБАЧНОЙ ПРОДУКЦИИ

?

Как нельзя продавать

ТРЕБОВАНИЯ К РЕАЛИЗАЦИИ МАРКИРОВАННОЙ ПРОДУКЦИИ НА ПРИМЕРЕ ТАБАЧНОЙ ПРОДУКЦИИ

?

Как нельзя продавать

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЯ ТРЕБОВАНИЙ О МАРКИРОВКЕ ТОВАРОВ

В случае несоблюдения требований об

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЯ ТРЕБОВАНИЙ О МАРКИРОВКЕ ТОВАРОВ

В случае несоблюдения требований об

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЯ ТРЕБОВАНИЙ О МАРКИРОВКЕ ТОВАРОВ

Уголовная ответственность наступает в случаях,

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЯ ТРЕБОВАНИЙ О МАРКИРОВКЕ ТОВАРОВ

Уголовная ответственность наступает в случаях,

Разметка заготовок из тонколистового металла и проволоки

Разметка заготовок из тонколистового металла и проволоки 20231016_master_klass

20231016_master_klass Михаил Павлович Лихачев – основоположник Коми-Пермяцкой литературы

Михаил Павлович Лихачев – основоположник Коми-Пермяцкой литературы родительское собрание совместно с детьми в 1 классе

родительское собрание совместно с детьми в 1 классе Говорящие фамилии в произведениях

Говорящие фамилии в произведениях Школа молодого исследователя. Тезисы для публикации

Школа молодого исследователя. Тезисы для публикации Водный транспорт. Морской и речной транспорт

Водный транспорт. Морской и речной транспорт Теория межкультурной коммуникации

Теория межкультурной коммуникации Проект: Геоэкологический мониторинг своего населенного пункта

Проект: Геоэкологический мониторинг своего населенного пункта Депрессия

Депрессия Презентация_Практика2024

Презентация_Практика2024 Атмосферное давление

Атмосферное давление Зарядка для пальчиков

Зарядка для пальчиков Структура исходного файла LaTeX

Структура исходного файла LaTeX Проектирование локальной вычислительной сети для магазина-склада

Проектирование локальной вычислительной сети для магазина-склада Развитие стран Восточной Европы во второй половине XX века

Развитие стран Восточной Европы во второй половине XX века Япония

Япония Настройка программного маршрутизатора полнофункциональной локальной сети малого предприятия

Настройка программного маршрутизатора полнофункциональной локальной сети малого предприятия Разработка ИС по учету программного и технического обеспечения и комплектующих в организации ООО “ТЛС”

Разработка ИС по учету программного и технического обеспечения и комплектующих в организации ООО “ТЛС” Особенности преподавания математики...ТОНК, ч.1

Особенности преподавания математики...ТОНК, ч.1 Страшный суд

Страшный суд Взаимно обратные числа. 6 класс

Взаимно обратные числа. 6 класс Технологический процесс балочных перекрытий

Технологический процесс балочных перекрытий Информационный стенд о проведении капитального ремонта в многоквартирном доме

Информационный стенд о проведении капитального ремонта в многоквартирном доме Площадь параллелограмма. Вывод формулы площади параллелограмма

Площадь параллелограмма. Вывод формулы площади параллелограмма Игристые вина мира

Игристые вина мира Банкротство корпораций

Банкротство корпораций Лестницы. Классификация лестниц

Лестницы. Классификация лестниц