- Анализ финансового состояния организации

Содержание

- 2. Анализ финансового состояния - способ накопления, трансформации и использования информации, отражающей наличие, размещение и использование финансовых

- 3. 1) Модели описательного характера являются основными, к ним относятся: Вертикальный и горизонтальный анализ отчетности: Вертикальный анализ

- 4. Модели предсказательного характера используются для прогнозирования доходов организации и его будущего финансового состояния. Наиболее распространенными из

- 5. Вопрос 2. Значение и задачи анализа финансовых результатов Система показателей финансовых результатов включает абсолютные (прибыль) и

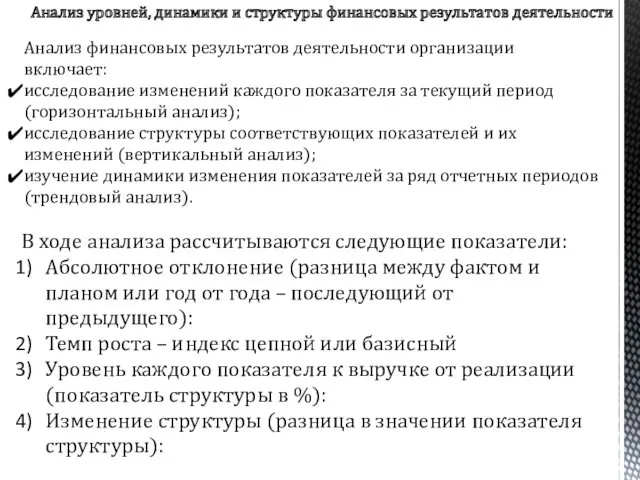

- 6. Анализ уровней, динамики и структуры финансовых результатов деятельности Анализ финансовых результатов деятельности организации включает: исследование изменений

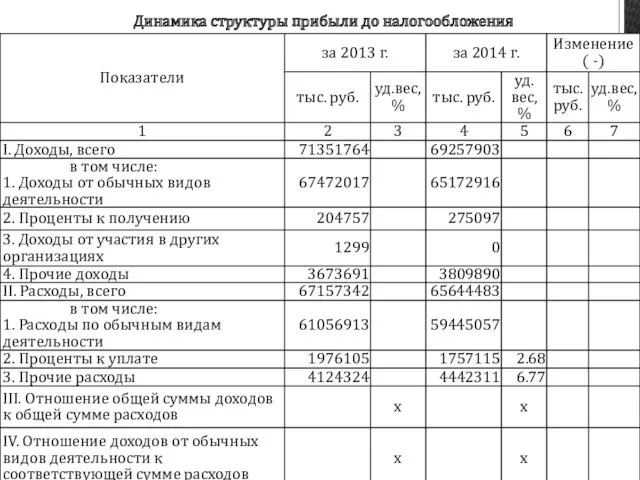

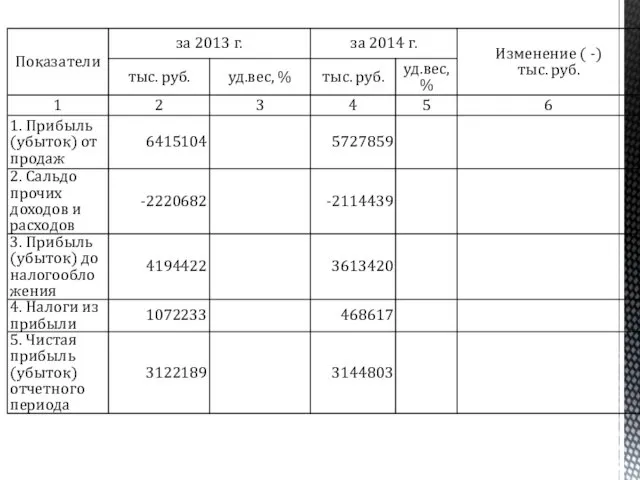

- 7. Динамика факторов формирования финансовых результатов деятельности

- 8. Динамика структуры прибыли до налогообложения

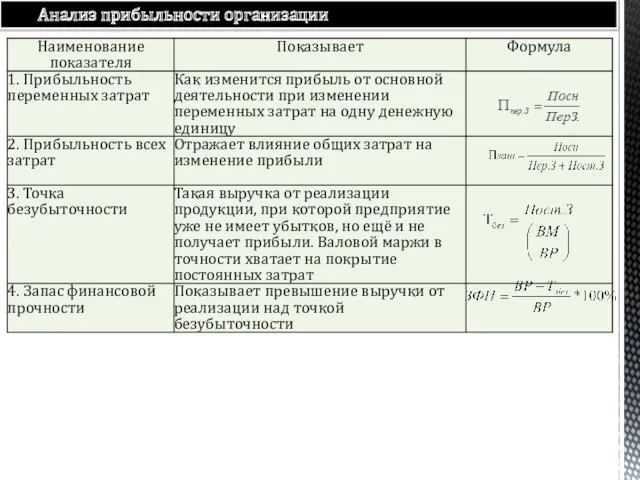

- 10. Анализ прибыльности организации

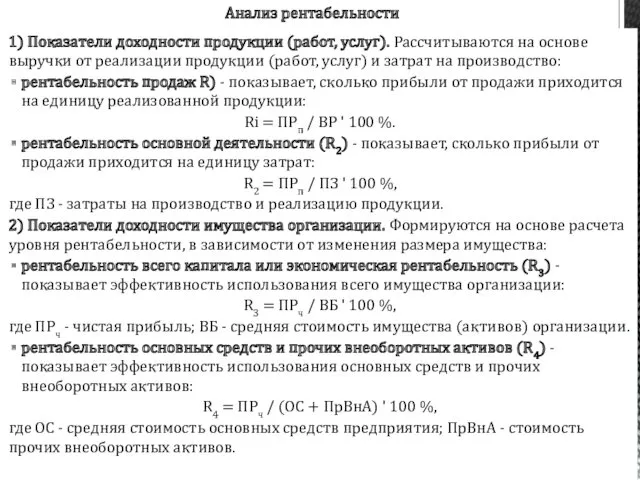

- 11. 1) Показатели доходности продукции (работ, услуг). Рассчитываются на основе выручки от реализации продукции (работ, услуг) и

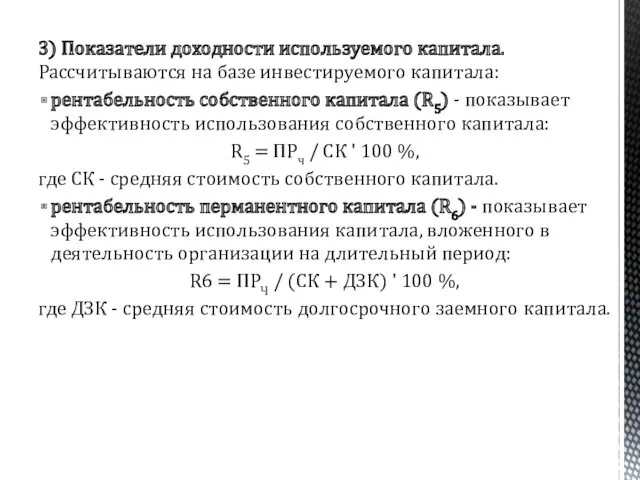

- 12. 3) Показатели доходности используемого капитала. Рассчитываются на базе инвестируемого капитала: рентабельность собственного капитала (R5) - показывает

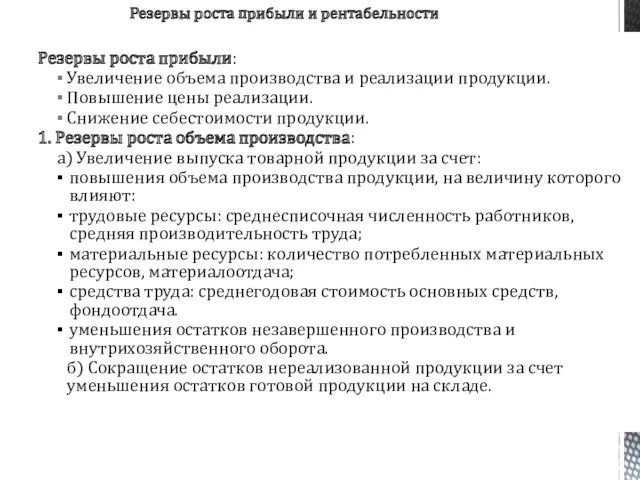

- 13. Резервы роста прибыли: Увеличение объема производства и реализации продукции. Повышение цены реализации. Снижение себестоимости продукции. 1.

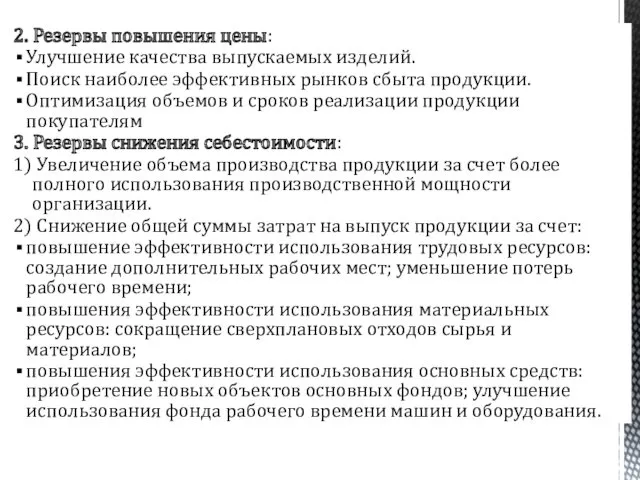

- 14. 2. Резервы повышения цены: Улучшение качества выпускаемых изделий. Поиск наиболее эффективных рынков сбыта продукции. Оптимизация объемов

- 15. Исследование баланса организации дает возможность: оценить динамику отдельных показателей финансовой деятельности; проследить основные направления изменения структуры

- 16. Задачей анализа изменения структуры баланса является оценка степени влияния изменения значений отдельных статей баланса на общую

- 17. На основе горизонтального и вертикального анализа рекомендуется сделать предварительные выводы о характере и динамике деятельности организации

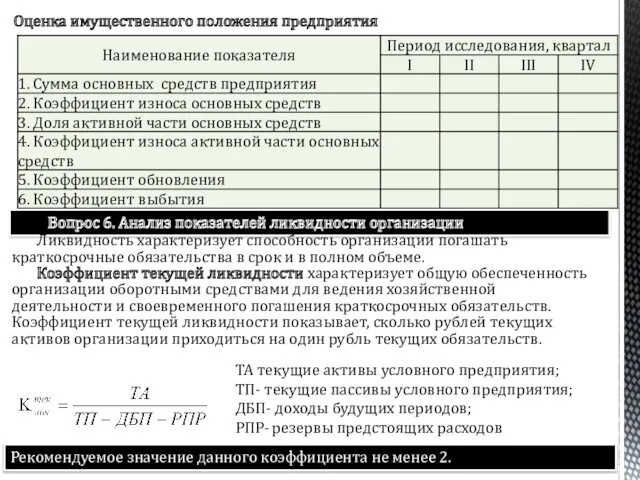

- 18. Оценка имущественного положения предприятия Вопрос 6. Анализ показателей ликвидности организации Ликвидность характеризует способность организации погашать краткосрочные

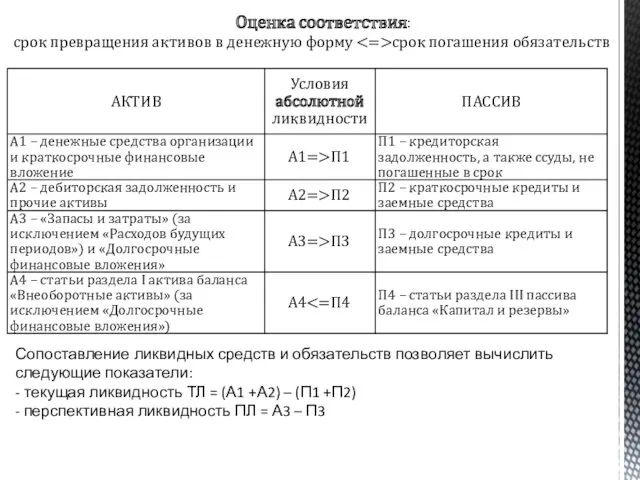

- 19. Оценка соответствия: срок превращения активов в денежную форму срок погашения обязательств Сопоставление ликвидных средств и обязательств

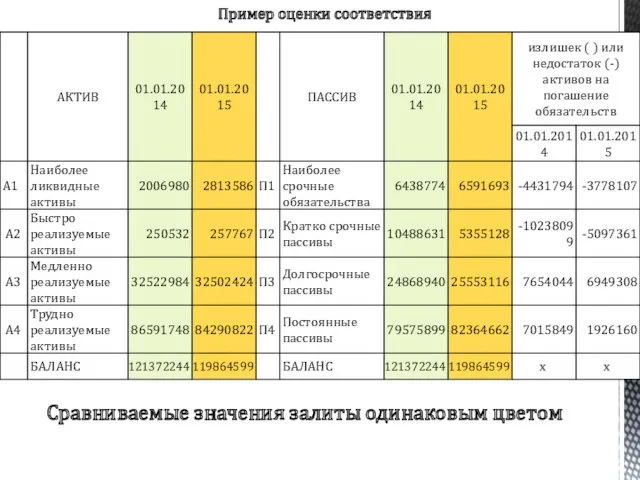

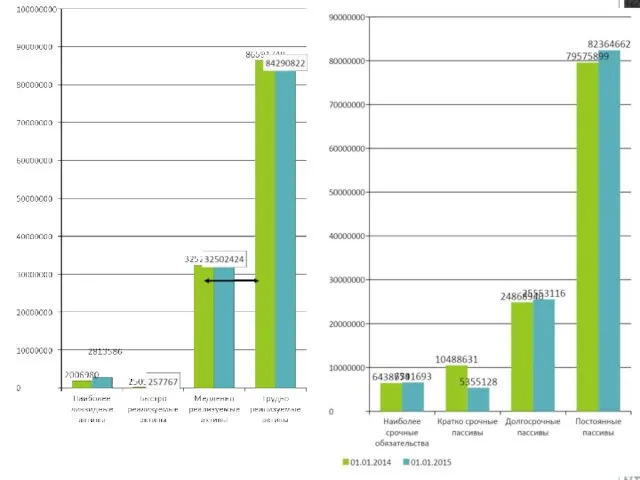

- 20. Пример оценки соответствия Сравниваемые значения залиты одинаковым цветом

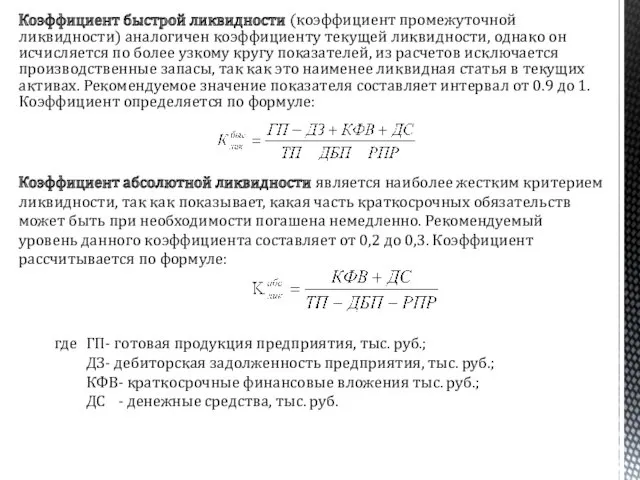

- 22. Коэффициент быстрой ликвидности (коэффициент промежуточной ликвидности) аналогичен коэффициенту текущей ликвидности, однако он исчисляется по более узкому

- 24. Финансовая устойчивость организации связана с общей финансовой структурой предприятия, степенью зависимости от инвесторов и кредиторов и

- 25. Коэффициент обеспеченности собственными оборотными средствами (Коб) характеризует долю оборотных активов, образованных за счет собственных оборотных средств,

- 26. Для финансовой устойчивости важны степень зависимости организации от инвесторов и кредиторов. Показатели финансовой устойчивости оценивают состав

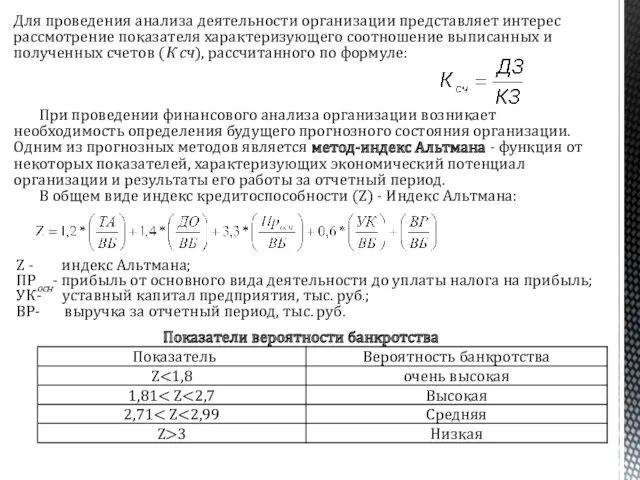

- 27. Для проведения анализа деятельности организации представляет интерес рассмотрение показателя характеризующего соотношение выписанных и полученных счетов (К

- 29. Скачать презентацию

Анализ финансового состояния - способ накопления, трансформации и использования информации, отражающей

Анализ финансового состояния - способ накопления, трансформации и использования информации, отражающей

1) Модели описательного характера являются основными, к ним относятся:

Вертикальный и горизонтальный

1) Модели описательного характера являются основными, к ним относятся:

Вертикальный и горизонтальный

Модели предсказательного характера используются для прогнозирования доходов организации и его будущего

Модели предсказательного характера используются для прогнозирования доходов организации и его будущего

Вопрос 2. Значение и задачи анализа финансовых результатов

Система показателей финансовых результатов

Вопрос 2. Значение и задачи анализа финансовых результатов

Система показателей финансовых результатов

Анализ уровней, динамики и структуры финансовых результатов деятельности

Анализ финансовых результатов деятельности

Анализ уровней, динамики и структуры финансовых результатов деятельности

Анализ финансовых результатов деятельности

Динамика факторов формирования финансовых результатов деятельности

Динамика факторов формирования финансовых результатов деятельности

Динамика структуры прибыли до налогообложения

Динамика структуры прибыли до налогообложения

Анализ прибыльности организации

Анализ прибыльности организации

1) Показатели доходности продукции (работ, услуг). Рассчитываются на основе выручки от

1) Показатели доходности продукции (работ, услуг). Рассчитываются на основе выручки от

3) Показатели доходности используемого капитала. Рассчитываются на базе инвестируемого капитала:

рентабельность собственного

3) Показатели доходности используемого капитала. Рассчитываются на базе инвестируемого капитала:

рентабельность собственного

Резервы роста прибыли:

Увеличение объема производства и реализации продукции.

Повышение цены реализации.

Снижение себестоимости

Резервы роста прибыли:

Увеличение объема производства и реализации продукции.

Повышение цены реализации.

Снижение себестоимости

2. Резервы повышения цены:

Улучшение качества выпускаемых изделий.

Поиск наиболее эффективных рынков сбыта

2. Резервы повышения цены:

Улучшение качества выпускаемых изделий.

Поиск наиболее эффективных рынков сбыта

Исследование баланса организации дает возможность:

оценить динамику отдельных показателей финансовой деятельности;

проследить

Исследование баланса организации дает возможность:

оценить динамику отдельных показателей финансовой деятельности;

проследить

Задачей анализа изменения структуры баланса является оценка степени влияния изменения значений

Задачей анализа изменения структуры баланса является оценка степени влияния изменения значений

На основе горизонтального и вертикального анализа рекомендуется сделать предварительные выводы о

На основе горизонтального и вертикального анализа рекомендуется сделать предварительные выводы о

Оценка имущественного положения предприятия

Вопрос 6. Анализ показателей ликвидности организации

Ликвидность характеризует способность

Оценка имущественного положения предприятия

Вопрос 6. Анализ показателей ликвидности организации

Ликвидность характеризует способность

Оценка соответствия:

срок превращения активов в денежную форму <=>срок погашения обязательств

Сопоставление

Оценка соответствия:

срок превращения активов в денежную форму <=>срок погашения обязательств

Сопоставление

Пример оценки соответствия

Сравниваемые значения залиты одинаковым цветом

Пример оценки соответствия

Сравниваемые значения залиты одинаковым цветом

Коэффициент быстрой ликвидности (коэффициент промежуточной ликвидности) аналогичен коэффициенту текущей ликвидности, однако

Коэффициент быстрой ликвидности (коэффициент промежуточной ликвидности) аналогичен коэффициенту текущей ликвидности, однако

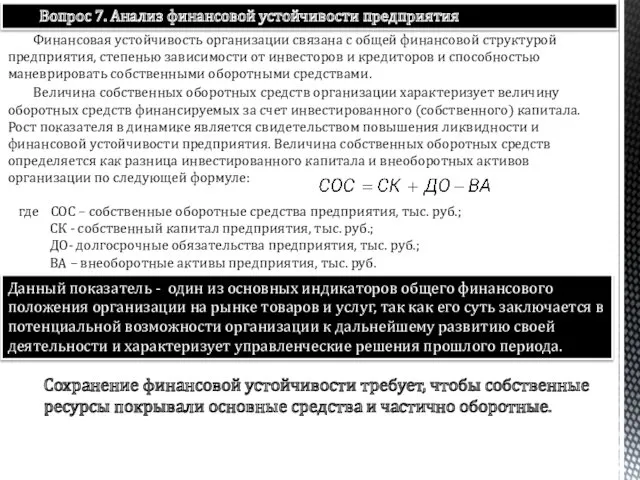

Финансовая устойчивость организации связана с общей финансовой структурой предприятия, степенью зависимости

Финансовая устойчивость организации связана с общей финансовой структурой предприятия, степенью зависимости

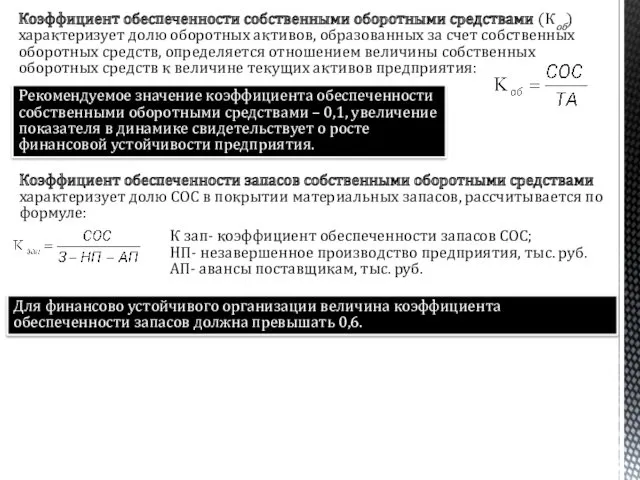

Коэффициент обеспеченности собственными оборотными средствами (Коб) характеризует долю оборотных активов, образованных

Коэффициент обеспеченности собственными оборотными средствами (Коб) характеризует долю оборотных активов, образованных

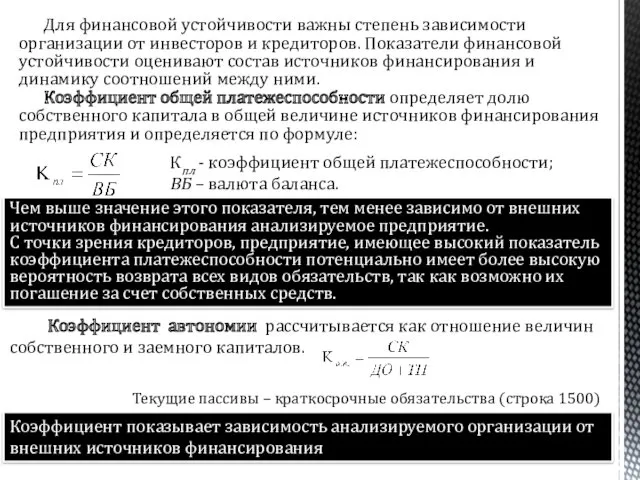

Для финансовой устойчивости важны степень зависимости организации от инвесторов и кредиторов.

Для финансовой устойчивости важны степень зависимости организации от инвесторов и кредиторов.

Для проведения анализа деятельности организации представляет интерес рассмотрение показателя характеризующего соотношение

Для проведения анализа деятельности организации представляет интерес рассмотрение показателя характеризующего соотношение

Решение треугольников

Решение треугольников Взаимодействие клиент-сервер в WWW

Взаимодействие клиент-сервер в WWW Накопители информации

Накопители информации Строительные конструкции из древесины

Строительные конструкции из древесины Лучшие позиции в кровати (позы сна)

Лучшие позиции в кровати (позы сна) Презентация Семейный поход

Презентация Семейный поход Принципиальные электрические схемы питания средств измерения и автоматизации

Принципиальные электрические схемы питания средств измерения и автоматизации Программа Рациональное питание школьника

Программа Рациональное питание школьника Философия марксизма

Философия марксизма Механические процессы

Механические процессы ГОСТ Р 53363-2009. Цифровые радиорелейные линии. Показатели качества. Методы расчета

ГОСТ Р 53363-2009. Цифровые радиорелейные линии. Показатели качества. Методы расчета Manual UTH 05B

Manual UTH 05B для 8 - го класса

для 8 - го класса Внутренние воды Африки

Внутренние воды Африки Презентация к уроку по окружающему миру. Тайга

Презентация к уроку по окружающему миру. Тайга Создание первой страницы сайта

Создание первой страницы сайта Лэпбук Малыши-букаши

Лэпбук Малыши-букаши Численность и воспроизводство населения мира

Численность и воспроизводство населения мира Робототехника и искусственный интеллект

Робототехника и искусственный интеллект Технологические свойства минералов

Технологические свойства минералов Причастие как глагольная форма. Правописание причастий. 10 класс

Причастие как глагольная форма. Правописание причастий. 10 класс Промышленный маркетинг в металлургической отрасли. Стратегический маркетинг и стратегическое позиционирование предприятий

Промышленный маркетинг в металлургической отрасли. Стратегический маркетинг и стратегическое позиционирование предприятий Многопрофильная клиника ООО Медицинский центр жизнь

Многопрофильная клиника ООО Медицинский центр жизнь Религия. Виды религий

Религия. Виды религий Масштаб и его виды

Масштаб и его виды Математический бой

Математический бой Пародонтопатогенді микрофлора

Пародонтопатогенді микрофлора Групповой конфликт

Групповой конфликт