- Бухгалтерский учет

Содержание

- 2. ТЕМА 1. Значение, сущность и основополагающие принципы бухгалтерского учета.

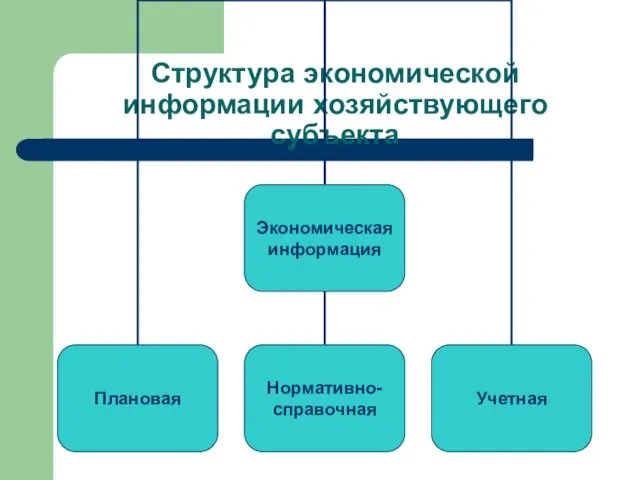

- 3. Структура экономической информации хозяйствующего субъекта

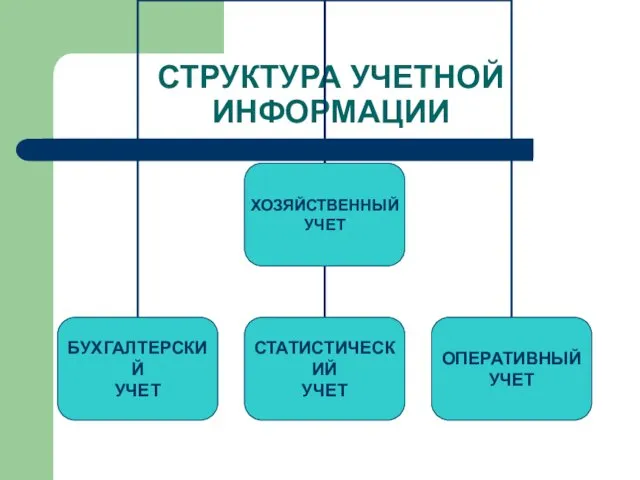

- 4. СТРУКТУРА УЧЕТНОЙ ИНФОРМАЦИИ

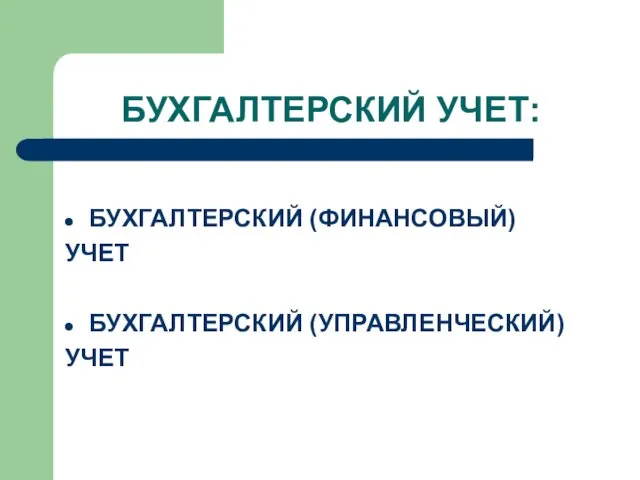

- 5. БУХГАЛТЕРСКИЙ УЧЕТ: БУХГАЛТЕРСКИЙ (ФИНАНСОВЫЙ) УЧЕТ БУХГАЛТЕРСКИЙ (УПРАВЛЕНЧЕСКИЙ) УЧЕТ

- 6. ПОЛЬЗОВАТЕЛИ УЧЕТНОЙ ИНФОРМАЦИИ Внутренние – управленческий персонал экономического субъекта, собственники. В большей степени ориентируются на ин-формацию

- 7. Бухгалтерский учет выступает од- ной из основных функций управле- ния наряду с такими как планирова- ние,

- 8. Бухгалтерский учет - это эффективное средство выявления внутрихозяйственных резервов со- вершенствования деятельности любой организации, основа разра-

- 9. Бухгалтерский учет - это регламентированная и упорядоченная система наблюдения, измерения, регист- рации, обработки и передачи информа-

- 10. ОСНОВНЫЕ ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА: Формирование полной и достоверной информа-ции о деятельности экономического субъекта и его имущественном

- 11. ЭТАПЫ УЧЕТНОГО ПРОЦЕССА Текущее наблюдение, измерение и регистрация фактов хозяйственной жизни; Обобщение и систематизация информации, содержащейся

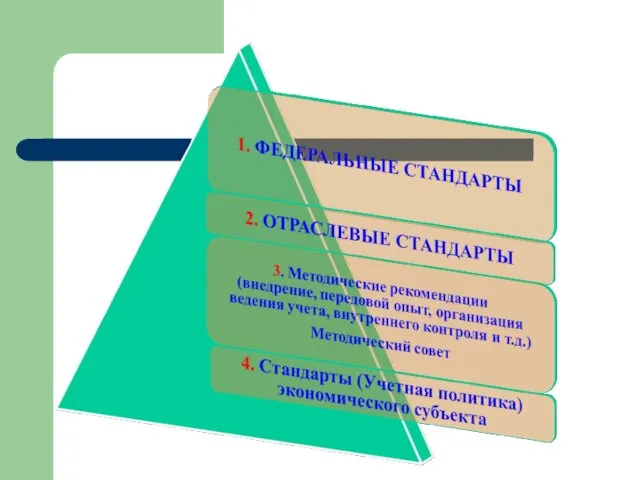

- 12. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА Законодательство в области бух- галтерского учета (Федеральный за- кон РФ «О бухгалтерском

- 13. Нормативно-правовое регулирова- ние бухгалтерского учета организа- ции осуществляется на основе зако- нодательно установленных государ ственными органами

- 14. СТАНДАРТ БУХГАЛТЕРСКОГО УЧЕТА- документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения

- 16. МЕЖДУНАРОДНЫЙ СТАНДАРТ - стандарт бухгалтерского учета, применение которого являет-ся обычаем в международном деловом обороте независимо от

- 17. Требования, предъявляемые к организации бухгалтерского учета: 1. сплошная и непрерывная регистрация всех хозяйственных операций, т.е. необ-

- 18. Требования, предъявляемые к организации бухгалтерского учета: 2. хронологическая последовательность бухгалтерских записей, т.е. регистрируют ся хозяйственные операции

- 19. Требования, предъявляемые к организации бухгалтерского учета: 3. документальная обоснованность бух- галтерских записей, т.е. все записи про-

- 20. Требования, предъявляемые к организации бухгалтерского учета: 4. все хозяйственные операции, имущес- тво и обязательства организации в

- 21. Функции бухгалтерского учета. Бухгалтерский учет в системе управле- ния выполняет ряд самостоятельных функций: 1.Контрольная функция –

- 22. Функции бухгалтерского учета. 2.Функция обеспечения сохранности иму- щества – для обеспечения этой функции в организации периодически

- 23. Функции бухгалтерского учета. 3. Информационная функция – именно данные бухгалтерского учета фиксируют и накапливают информацию о

- 24. Функции бухгалтерского учета. 4.Аналитическая функция – анализ осуще ствляется на основании данных бухгал- терского учета и

- 25. Функции бухгалтерского учета. 5.Функция обратной связи – бухгалтерс- кий учет обеспечивает работников управ- ления фактическими данными

- 26. ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА ТРЕБОВАНИЯ ДОПУЩЕНИЯ

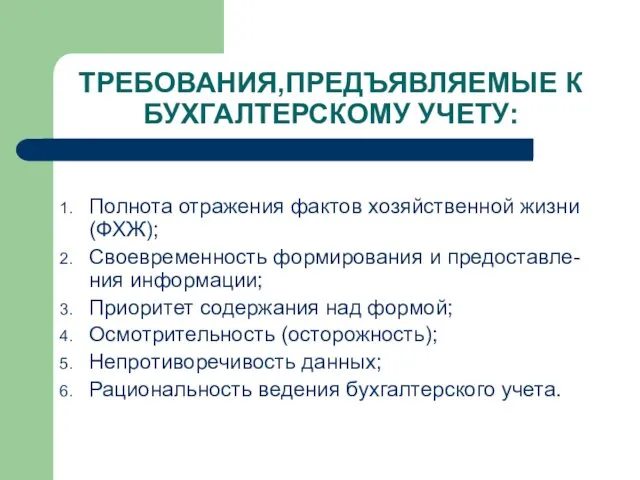

- 27. ТРЕБОВАНИЯ,ПРЕДЪЯВЛЯЕМЫЕ К БУХГАЛТЕРСКОМУ УЧЕТУ: Полнота отражения фактов хозяйственной жизни (ФХЖ); Своевременность формирования и предоставле-ния информации; Приоритет

- 29. Скачать презентацию

ТЕМА 1.

Значение, сущность и основополагающие принципы бухгалтерского учета.

ТЕМА 1.

Значение, сущность и основополагающие принципы бухгалтерского учета.

Структура экономической информации хозяйствующего субъекта

Структура экономической информации хозяйствующего субъекта

СТРУКТУРА УЧЕТНОЙ ИНФОРМАЦИИ

СТРУКТУРА УЧЕТНОЙ ИНФОРМАЦИИ

БУХГАЛТЕРСКИЙ УЧЕТ:

БУХГАЛТЕРСКИЙ (ФИНАНСОВЫЙ)

УЧЕТ

БУХГАЛТЕРСКИЙ (УПРАВЛЕНЧЕСКИЙ)

УЧЕТ

БУХГАЛТЕРСКИЙ УЧЕТ:

БУХГАЛТЕРСКИЙ (ФИНАНСОВЫЙ)

УЧЕТ

БУХГАЛТЕРСКИЙ (УПРАВЛЕНЧЕСКИЙ)

УЧЕТ

ПОЛЬЗОВАТЕЛИ УЧЕТНОЙ ИНФОРМАЦИИ

Внутренние – управленческий персонал экономического субъекта, собственники. В большей

ПОЛЬЗОВАТЕЛИ УЧЕТНОЙ ИНФОРМАЦИИ

Внутренние – управленческий персонал экономического субъекта, собственники. В большей

Бухгалтерский учет выступает од-

ной из основных функций управле-

ния наряду с такими

Бухгалтерский учет выступает од-

ной из основных функций управле-

ния наряду с такими

Бухгалтерский учет - это

эффективное средство выявления

внутрихозяйственных резервов со-

вершенствования деятельности

любой организации,

Бухгалтерский учет - это

эффективное средство выявления

внутрихозяйственных резервов со-

вершенствования деятельности

любой организации,

Бухгалтерский учет - это

регламентированная и упорядоченная

система наблюдения, измерения, регист-

рации, обработки и

Бухгалтерский учет - это

регламентированная и упорядоченная

система наблюдения, измерения, регист-

рации, обработки и

ОСНОВНЫЕ ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА:

Формирование полной и достоверной информа-ции о деятельности

ОСНОВНЫЕ ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА:

Формирование полной и достоверной информа-ции о деятельности

ЭТАПЫ УЧЕТНОГО ПРОЦЕССА

Текущее наблюдение, измерение и регистрация фактов хозяйственной жизни;

Обобщение и

ЭТАПЫ УЧЕТНОГО ПРОЦЕССА

Текущее наблюдение, измерение и регистрация фактов хозяйственной жизни;

Обобщение и

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА

Законодательство в области бух-

галтерского учета (Федеральный за-

кон РФ

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА

Законодательство в области бух-

галтерского учета (Федеральный за-

кон РФ

Нормативно-правовое регулирова-

ние бухгалтерского учета организа-

ции осуществляется на основе зако-

нодательно установленных государ

ственными

Нормативно-правовое регулирова-

ние бухгалтерского учета организа-

ции осуществляется на основе зако-

нодательно установленных государ

ственными

СТАНДАРТ БУХГАЛТЕРСКОГО УЧЕТА-

документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а

СТАНДАРТ БУХГАЛТЕРСКОГО УЧЕТА-

документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а

МЕЖДУНАРОДНЫЙ СТАНДАРТ -

стандарт бухгалтерского учета, применение которого являет-ся обычаем в международном

МЕЖДУНАРОДНЫЙ СТАНДАРТ -

стандарт бухгалтерского учета, применение которого являет-ся обычаем в международном

Требования, предъявляемые к организации бухгалтерского учета:

1. сплошная и непрерывная регистрация

всех хозяйственных

Требования, предъявляемые к организации бухгалтерского учета:

1. сплошная и непрерывная регистрация

всех хозяйственных

Требования, предъявляемые к организации бухгалтерского учета:

2. хронологическая последовательность

бухгалтерских записей, т.е. регистрируют

ся

Требования, предъявляемые к организации бухгалтерского учета:

2. хронологическая последовательность

бухгалтерских записей, т.е. регистрируют

ся

Требования, предъявляемые к организации бухгалтерского учета:

3. документальная обоснованность бух-

галтерских записей, т.е.

Требования, предъявляемые к организации бухгалтерского учета:

3. документальная обоснованность бух-

галтерских записей, т.е.

Требования, предъявляемые к организации бухгалтерского учета:

4. все хозяйственные операции, имущес-

тво и

Требования, предъявляемые к организации бухгалтерского учета:

4. все хозяйственные операции, имущес-

тво и

Функции бухгалтерского учета.

Бухгалтерский учет в системе управле-

ния выполняет ряд самостоятельных

функций:

1.Контрольная функция

Функции бухгалтерского учета.

Бухгалтерский учет в системе управле-

ния выполняет ряд самостоятельных

функций:

1.Контрольная функция

Функции бухгалтерского учета.

2.Функция обеспечения сохранности иму-

щества – для обеспечения этой функции

в

Функции бухгалтерского учета.

2.Функция обеспечения сохранности иму-

щества – для обеспечения этой функции

в

Функции бухгалтерского учета.

3. Информационная функция – именно

данные бухгалтерского учета фиксируют

и

Функции бухгалтерского учета.

3. Информационная функция – именно

данные бухгалтерского учета фиксируют

и

Функции бухгалтерского учета.

4.Аналитическая функция – анализ осуще

ствляется на основании данных бухгал-

терского

Функции бухгалтерского учета.

4.Аналитическая функция – анализ осуще

ствляется на основании данных бухгал-

терского

Функции бухгалтерского учета.

5.Функция обратной связи – бухгалтерс-

кий учет обеспечивает работников управ-

ления

Функции бухгалтерского учета.

5.Функция обратной связи – бухгалтерс-

кий учет обеспечивает работников управ-

ления

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА

ТРЕБОВАНИЯ

ДОПУЩЕНИЯ

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА

ТРЕБОВАНИЯ

ДОПУЩЕНИЯ

ТРЕБОВАНИЯ,ПРЕДЪЯВЛЯЕМЫЕ К БУХГАЛТЕРСКОМУ УЧЕТУ:

Полнота отражения фактов хозяйственной жизни (ФХЖ);

Своевременность формирования и

ТРЕБОВАНИЯ,ПРЕДЪЯВЛЯЕМЫЕ К БУХГАЛТЕРСКОМУ УЧЕТУ:

Полнота отражения фактов хозяйственной жизни (ФХЖ);

Своевременность формирования и

Формулирование стратегии. Иерархия стратегий

Формулирование стратегии. Иерархия стратегий Основные закономерности экономической организации общества

Основные закономерности экономической организации общества Занятие по медико-санитарной помощи ОЖОГИ

Занятие по медико-санитарной помощи ОЖОГИ Распределение напряжений в грунтовом массиве и принцип линейной деформируемости грунтов (задачи Буссинеска, Лява, Фламана)

Распределение напряжений в грунтовом массиве и принцип линейной деформируемости грунтов (задачи Буссинеска, Лява, Фламана) Методология научного исследования

Методология научного исследования Автоматизация звука С в играх

Автоматизация звука С в играх Устройство компьютера

Устройство компьютера Маркетинг инноваций

Маркетинг инноваций Отопление дома

Отопление дома Освобождение города Калинина от немецко-фашистских захватчиков

Освобождение города Калинина от немецко-фашистских захватчиков Кислородные соединения азота

Кислородные соединения азота Построение процесса расширения пара в турбине конденсационного типа Типы ТЭС. Практическое заняте

Построение процесса расширения пара в турбине конденсационного типа Типы ТЭС. Практическое заняте Скотч терьер

Скотч терьер ИПР и развитие

ИПР и развитие Разложение на множители. Суммы и разности кубов

Разложение на множители. Суммы и разности кубов Владимир Красное Солнышко

Владимир Красное Солнышко Нормирование деятельности персонала

Нормирование деятельности персонала Электроника России. История и современность

Электроника России. История и современность М.И. Кутузов

М.И. Кутузов Формирование гендерной принадлежности старших дошкольников презентация

Формирование гендерной принадлежности старших дошкольников презентация Игра - презентация В гостях у Сороки - Вороны

Игра - презентация В гостях у Сороки - Вороны Теоретические основы методической деятельности учителя начальных классов

Теоретические основы методической деятельности учителя начальных классов Твердотельная электроника. Полевые транзисторы

Твердотельная электроника. Полевые транзисторы Викторина День защиты Чёрного моря

Викторина День защиты Чёрного моря Теория и практика решения задач высокого уровня сложности в процессе обучения химии (на материале темы Генетическая связь органических соединений)

Теория и практика решения задач высокого уровня сложности в процессе обучения химии (на материале темы Генетическая связь органических соединений) Методы исследования процессов переработки полимеров

Методы исследования процессов переработки полимеров Морское царство

Морское царство пермяков а.д

пермяков а.д