Дослідження документів для виявлення та розслідування злочинів, пов’язаних з розкраданням матеріальних активів та цінностей презентация

- Дослідження документів для виявлення та розслідування злочинів, пов’язаних з розкраданням матеріальних активів та цінностей

Содержание

- 2. 1. Дослідження документів щодо надходження основних засобів та матеріальних цінностей. Завдання контролю і ревізії операцій з

- 3. Основні засоби відповідно до ПсБО 7 – це матеріальні активи, які підприємство/установа утримує з метою використання

- 4. Податковим кодексом України п.145.1 виокремлено 16 груп основних засобів за терміном корисного використання: земля, капітальні витрати

- 5. За обліково-економічними ознаками засоби й знаряддя праці поділяють на дві групи: 1) основні засоби(термін експлуатації понад

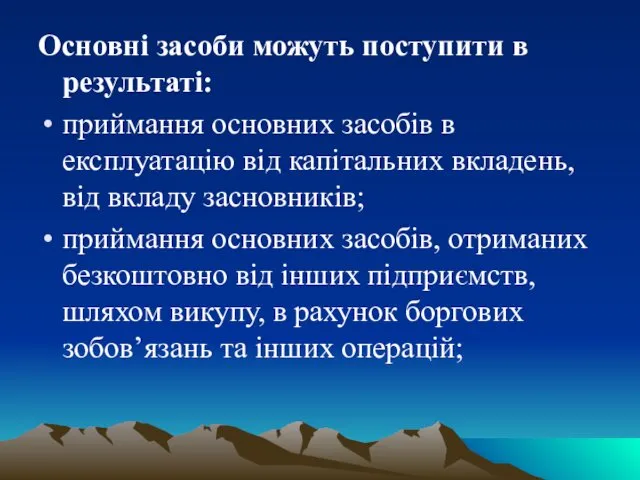

- 6. Основні засоби можуть поступити в результаті: приймання основних засобів в експлуатацію від капітальних вкладень, від вкладу

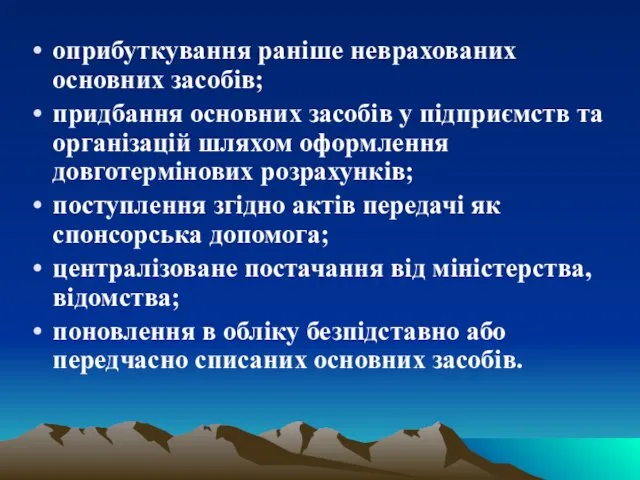

- 7. оприбуткування раніше неврахованих основних засобів; придбання основних засобів у підприємств та організацій шляхом оформлення довготермінових розрахунків;

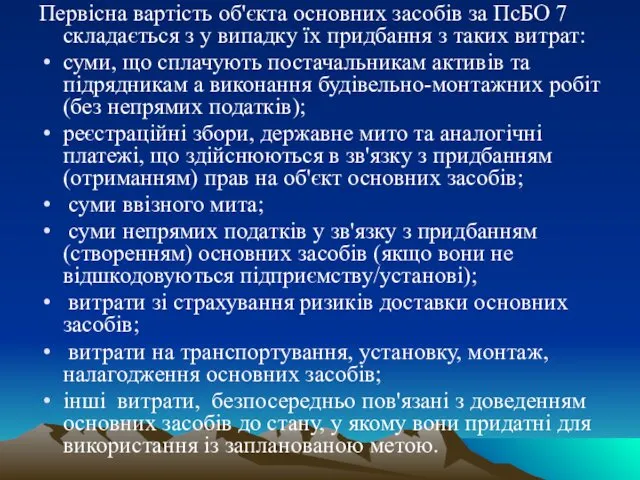

- 8. Первісна вартість об'єкта основних засобів за ПсБО 7 складається з у випадку їх придбання з таких

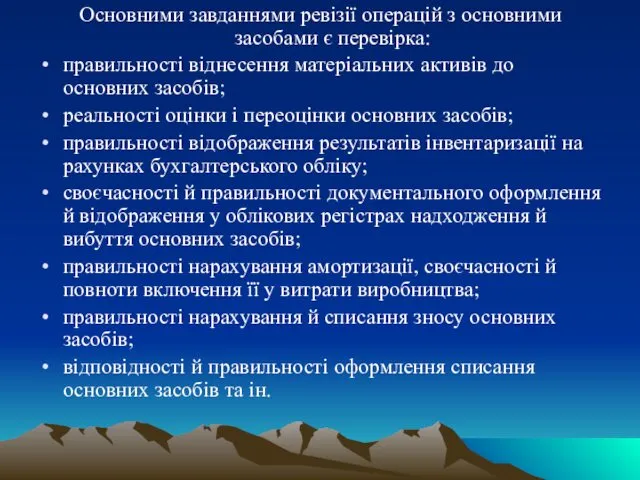

- 9. Основними завданнями ревізії операцій з основними засобами є перевірка: правильності віднесення матеріальних активів до основних засобів;

- 10. З метою забезпечення належного обліку і контролю за збереженням основних засобів кожному інвентарному об’єктові в момент

- 11. Під час ревізії необхідно простежити, чи проставляються інвентарні номери в актах, накладних та інших первинних документах,

- 12. Враховуючи специфіку обліку даної групи активів, ревізор повинен встановити матеріально відповідальних осіб, пам’ятаючи, що основні засоби,

- 13. У процесі проведення контрольних заходів необхідно перевірити: (1) забезпечення контролю за наявністю і збереженням основних засобів

- 14. Як правило, ревізія основних засобів починається з перевірки дотримання умов збереження. При наявності інформації про недостачу

- 15. При ревізії обов’язково звіряються залишки усіх класифікаційних груп основних засобів із залишками ( залишковою вартістю) за

- 16. Практики стверджують, що характерною помилкою при перевірках, є необґрунтоване включення основних засобів до складу малоцінних і

- 17. У загальному порядок та строки проведення інвентаризації регламентуються Інструкцією затвердженою Наказом Міністерства фінансів України 02.09.2014 №

- 18. За рішенням керівника підприємства інвентаризація інструментів, приладів, інвентарю (меблів) може проводитися щороку в обсязі не менше

- 19. Під час ревізії потрібно перевіряти: 1) фактичну наявність основних засобів та відповідність їх обліку (особливу увагу

- 20. В більшості випадків вибірковою перевіркою ревізор встановлює наявність основних засобів за місцями їх експлуатації (на підставі

- 21. Як правило завершують ревізію перевіркою зберігання зайвих, непотрібних, законсервованих основних засобів. Практика роботи показує, то такі

- 22. Ревізор перевіряє правильність ведення карток обліку руху основних засобів (ф. № ОЗ-8), своєчасність заповнення всіх реквізитів

- 23. Інвентарні картки підлягають обов'язковій реєстрації. Сукупність карток утворює картотеку, яка забезпечує аналітичний облік основних засобів. Якщо

- 24. 2. Дослідження облікових документів з вибуття основних засобів. Для забезпечення належного обліку і контролю за збереженням

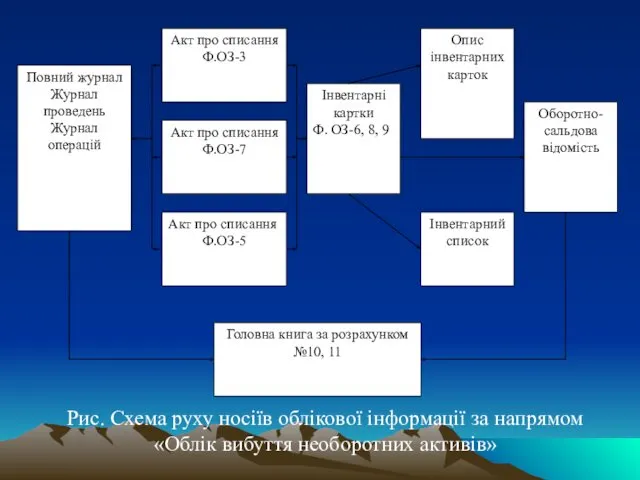

- 25. Рис. Схема руху носіїв облікової інформації за напрямом «Облік вибуття необоротних активів»

- 26. Основними документами, що використовують при перевірці операцій з внутрішнього переміщення основних засобів, є накладна й інвентарна

- 27. Основні засоби можуть вибувати в результаті: - передачі основних засобів з дозволу відомства як спонсорської допомоги;

- 28. У першому випадку ревізори звертають увагу на доцільність реалізації або передачі основних засобів. У другому випадку

- 29. Ревізори з'ясовують величину зношування й порівнюють її з вартістю придбання (введення). Якщо ліквідований об'єкт не має

- 30. 3. Дослідження облікових документів, пов’язаних з виробництвом. Методологічні основи формування в бухгалтерському обліку інформації про витрати

- 31. Відповідно до п. 6 Положення витратами звітного періоду визнається зменшення активів або збільшення зобов'язань, що призводить

- 32. Процес контролю витрат підприємства на виробництво вважається найбільш складним і трудомістким. Витрати містять безліч різнопланових складових,

- 33. Основні завдання перевірки витрат: обґрунтування формування витрат виробництва за їх елементами і калькуляційними статтями в бухгалтерському

- 34. Основні стадії ревізії витрат виробництва: перевірка обґрунтованості включення у витрати окремих видів витрат за напрямками; перевірка

- 35. Досліджуючи складові витрат насамперед перевіряють витрати, що впливають на фінансовий результат. По-перше, з'ясовують причини зростання фонду

- 36. По-четверте, оцінюють достовірність інформації про відображені підприємством витрати за видами діяльності згідно з П(С)БО 3 «Звіт

- 37. 4. Використання матеріалів інвентаризації матеріальних цінностей для розкриття злочинів. У робочому плані ревізійної бригади однією з

- 38. Для одержання максимального ефекту при виконанні контрольних дій на цій ділянці ревізійної роботи перевіряючі повинні вирішити

- 39. Перед початком інвентаризації відпуск матеріалів зі складу припиняється, а всі вантажі, які надходять під час перевірки,

- 40. Потім ревізори вивчають матеріали проведених інвентаризацій. Повний збіг даних бухгалтерського обліку й результатів внутрішнього фактичного контролю

- 41. По-перше, кожний факт надходження матеріалів повинен бути підтверджений супровідними документами постачальників. У зв'язку з цим, працівники

- 43. Скачать презентацию

1. Дослідження документів щодо надходження основних засобів та матеріальних цінностей.

Завдання

1. Дослідження документів щодо надходження основних засобів та матеріальних цінностей.

Завдання

Основні засоби відповідно до ПсБО 7 – це матеріальні активи, які

Основні засоби відповідно до ПсБО 7 – це матеріальні активи, які

Податковим кодексом України п.145.1 виокремлено 16 груп основних засобів за терміном

Податковим кодексом України п.145.1 виокремлено 16 груп основних засобів за терміном

За обліково-економічними ознаками засоби й знаряддя праці поділяють на дві групи:

1)

За обліково-економічними ознаками засоби й знаряддя праці поділяють на дві групи:

1)

Основні засоби можуть поступити в результаті:

приймання основних засобів в експлуатацію від

Основні засоби можуть поступити в результаті:

приймання основних засобів в експлуатацію від

оприбуткування раніше неврахованих основних засобів;

придбання основних засобів у підприємств та організацій

оприбуткування раніше неврахованих основних засобів;

придбання основних засобів у підприємств та організацій

Первісна вартість об'єкта основних засобів за ПсБО 7 складається з у

Первісна вартість об'єкта основних засобів за ПсБО 7 складається з у

Основними завданнями ревізії операцій з основними засобами є перевірка:

правильності віднесення матеріальних

Основними завданнями ревізії операцій з основними засобами є перевірка:

правильності віднесення матеріальних

З метою забезпечення належного обліку і контролю за збереженням основних засобів

З метою забезпечення належного обліку і контролю за збереженням основних засобів

Під час ревізії необхідно простежити, чи проставляються інвентарні номери в актах,

Під час ревізії необхідно простежити, чи проставляються інвентарні номери в актах,

Враховуючи специфіку обліку даної групи активів, ревізор повинен встановити матеріально відповідальних

Враховуючи специфіку обліку даної групи активів, ревізор повинен встановити матеріально відповідальних

У процесі проведення контрольних заходів необхідно перевірити: (1) забезпечення контролю за

У процесі проведення контрольних заходів необхідно перевірити: (1) забезпечення контролю за

Як правило, ревізія основних засобів починається з перевірки дотримання умов збереження.

Як правило, ревізія основних засобів починається з перевірки дотримання умов збереження.

При ревізії обов’язково звіряються залишки усіх класифікаційних груп основних засобів із

При ревізії обов’язково звіряються залишки усіх класифікаційних груп основних засобів із

Практики стверджують, що характерною помилкою при перевірках, є необґрунтоване включення основних

У загальному порядок та строки проведення інвентаризації регламентуються Інструкцією затвердженою Наказом

У загальному порядок та строки проведення інвентаризації регламентуються Інструкцією затвердженою Наказом

За рішенням керівника підприємства інвентаризація інструментів, приладів, інвентарю (меблів) може проводитися

За рішенням керівника підприємства інвентаризація інструментів, приладів, інвентарю (меблів) може проводитися

Під час ревізії потрібно перевіряти:

1) фактичну наявність основних засобів та відповідність

Під час ревізії потрібно перевіряти:

1) фактичну наявність основних засобів та відповідність

В більшості випадків вибірковою перевіркою ревізор встановлює наявність основних засобів за

В більшості випадків вибірковою перевіркою ревізор встановлює наявність основних засобів за

Як правило завершують ревізію перевіркою зберігання зайвих, непотрібних, законсервованих основних засобів.

Як правило завершують ревізію перевіркою зберігання зайвих, непотрібних, законсервованих основних засобів.

Ревізор перевіряє правильність ведення карток обліку руху основних засобів (ф. № ОЗ-8),

Ревізор перевіряє правильність ведення карток обліку руху основних засобів (ф. № ОЗ-8),

Інвентарні картки підлягають обов'язковій реєстрації. Сукупність карток утворює картотеку, яка забезпечує

Інвентарні картки підлягають обов'язковій реєстрації. Сукупність карток утворює картотеку, яка забезпечує

2. Дослідження облікових документів з вибуття основних засобів.

Для забезпечення належного

2. Дослідження облікових документів з вибуття основних засобів.

Для забезпечення належного

Рис. Схема руху носіїв облікової інформації за напрямом

«Облік вибуття необоротних активів»

Рис. Схема руху носіїв облікової інформації за напрямом

«Облік вибуття необоротних активів»

Основними документами, що використовують при перевірці операцій з внутрішнього переміщення основних

Основними документами, що використовують при перевірці операцій з внутрішнього переміщення основних

Основні засоби можуть вибувати в результаті:

- передачі основних засобів з дозволу

Основні засоби можуть вибувати в результаті: - передачі основних засобів з дозволу

У першому випадку ревізори звертають увагу на доцільність реалізації або

У першому випадку ревізори звертають увагу на доцільність реалізації або

Ревізори з'ясовують величину зношування й порівнюють її з вартістю придбання (введення).

Ревізори з'ясовують величину зношування й порівнюють її з вартістю придбання (введення).

3. Дослідження облікових документів, пов’язаних з виробництвом.

Методологічні основи формування в

3. Дослідження облікових документів, пов’язаних з виробництвом.

Методологічні основи формування в

Відповідно до п. 6 Положення витратами звітного періоду визнається зменшення активів

Процес контролю витрат підприємства на виробництво вважається найбільш складним і трудомістким.

Процес контролю витрат підприємства на виробництво вважається найбільш складним і трудомістким.

Основні завдання перевірки витрат:

обґрунтування формування витрат виробництва за їх елементами і

Основні завдання перевірки витрат:

обґрунтування формування витрат виробництва за їх елементами і

Основні стадії ревізії витрат виробництва:

перевірка обґрунтованості включення у витрати окремих

Основні стадії ревізії витрат виробництва:

перевірка обґрунтованості включення у витрати окремих

Досліджуючи складові витрат насамперед перевіряють витрати, що впливають на фінансовий

Досліджуючи складові витрат насамперед перевіряють витрати, що впливають на фінансовий

По-четверте, оцінюють достовірність інформації про відображені підприємством витрати за видами діяльності

По-четверте, оцінюють достовірність інформації про відображені підприємством витрати за видами діяльності

4. Використання матеріалів інвентаризації матеріальних цінностей для розкриття злочинів.

У робочому плані

4. Використання матеріалів інвентаризації матеріальних цінностей для розкриття злочинів.

У робочому плані

Для одержання максимального ефекту при виконанні контрольних дій на цій ділянці

Для одержання максимального ефекту при виконанні контрольних дій на цій ділянці

Перед початком інвентаризації відпуск матеріалів зі складу припиняється, а всі вантажі,

Потім ревізори вивчають матеріали проведених інвентаризацій. Повний збіг даних бухгалтерського обліку

Потім ревізори вивчають матеріали проведених інвентаризацій. Повний збіг даних бухгалтерського обліку

Anthropogenic factors of occurrence instability in the biosphere

Anthropogenic factors of occurrence instability in the biosphere Выключатели. Требования к выключателям

Выключатели. Требования к выключателям Введение в Автоматизацию. Лекция 7

Введение в Автоматизацию. Лекция 7 Дальность видимости горизонта и ориентиров в море

Дальность видимости горизонта и ориентиров в море Зарядка для пальчиков

Зарядка для пальчиков Тыва чоннуң аян-чорук чорууру-биле холбашкан ёзулалдары

Тыва чоннуң аян-чорук чорууру-биле холбашкан ёзулалдары Алкоголь және оның сурогаттары

Алкоголь және оның сурогаттары Непрерывность функции. Метод интервалов

Непрерывность функции. Метод интервалов Презентация Развитие мелкой моторики руки

Презентация Развитие мелкой моторики руки Затраты на производстве

Затраты на производстве Блиц-опрос по теме: Сущность и функции процесса обучения. Система целей

Блиц-опрос по теме: Сущность и функции процесса обучения. Система целей Холодильное оборудование

Холодильное оборудование Приборы радиационной и химической разведки

Приборы радиационной и химической разведки Приборы определения скорости корабля и пройденного им расстояния. (Тема 6)

Приборы определения скорости корабля и пройденного им расстояния. (Тема 6) Нейросифилис

Нейросифилис Покорение космоса.

Покорение космоса. Аксиомы стереометрии

Аксиомы стереометрии Чувствительность

Чувствительность Православные монастыри. Ипатьевский монастырь

Православные монастыри. Ипатьевский монастырь Эргономика рабочего места

Эргономика рабочего места Андрей Валерьевич Геласимов

Андрей Валерьевич Геласимов Кинематика. Равномерное движение

Кинематика. Равномерное движение 20230924_41319_1

20230924_41319_1 Жизнь древнейших людей. Древнейшие собиратели и охотники. Появление древнейших людей

Жизнь древнейших людей. Древнейшие собиратели и охотники. Появление древнейших людей Отчет о работе актива в Совете Старшеклассников

Отчет о работе актива в Совете Старшеклассников Автоматическое регулирование технологических процессов. Системы автоматического регулирования

Автоматическое регулирование технологических процессов. Системы автоматического регулирования Збудники дифтерії та мікобактеріозів (туберкульоз, лепра)

Збудники дифтерії та мікобактеріозів (туберкульоз, лепра) c5-bfaf8e79

c5-bfaf8e79