- Информационное обеспечение финансового анализа

Содержание

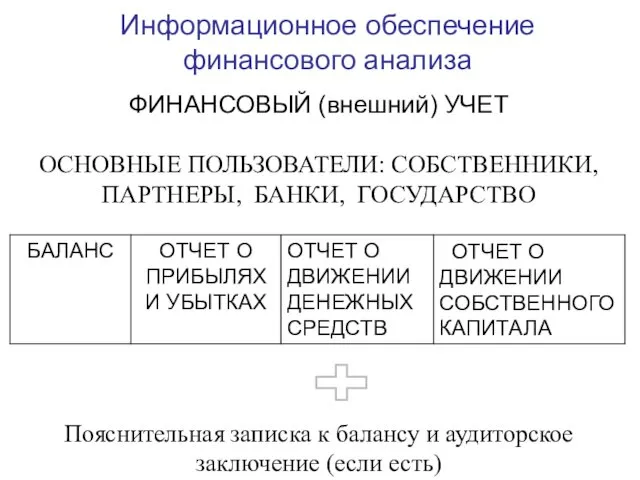

- 2. Информационное обеспечение финансового анализа ФИНАНСОВЫЙ (внешний) УЧЕТ ОСНОВНЫЕ ПОЛЬЗОВАТЕЛИ: СОБСТВЕННИКИ, ПАРТНЕРЫ, БАНКИ, ГОСУДАРСТВО Пояснительная записка к

- 3. БАЛАНС в контексте принятия решений

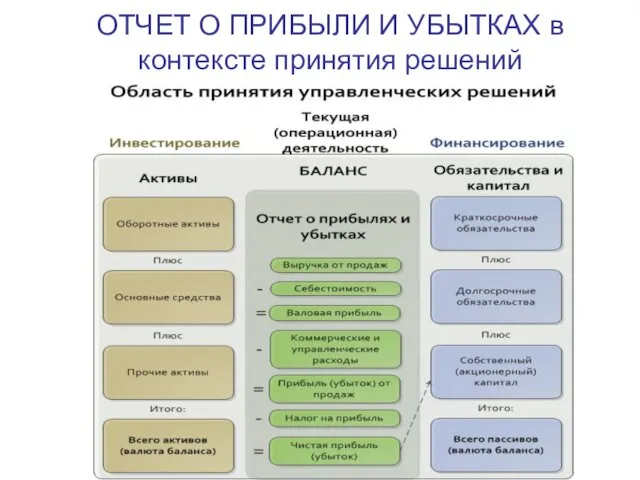

- 4. ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ в контексте принятия решений

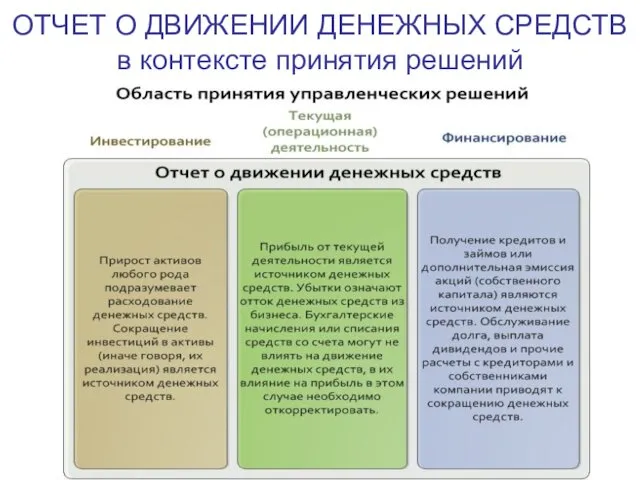

- 5. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ в контексте принятия решений

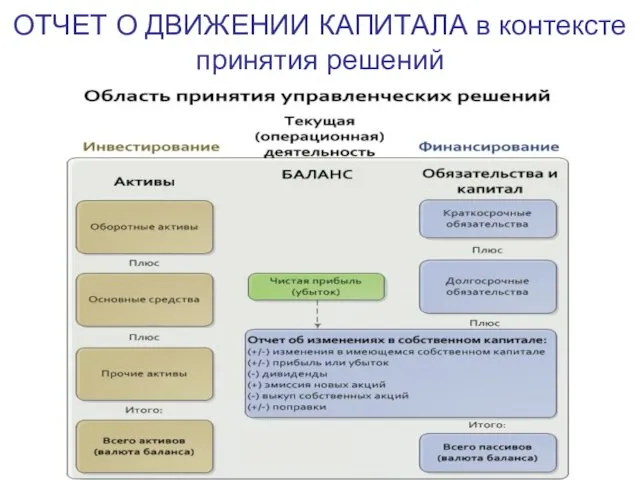

- 6. ОТЧЕТ О ДВИЖЕНИИ КАПИТАЛА в контексте принятия решений

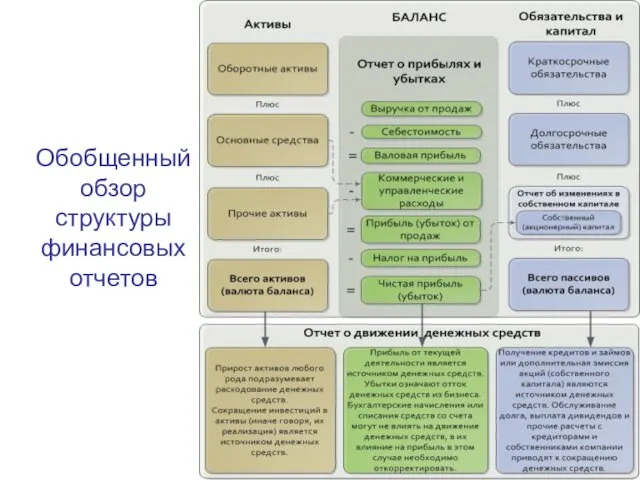

- 7. Обобщенный обзор структуры финансовых отчетов

- 8. Работа с дебиторской задолженностью Методика: Составьте список контрагентов Распределите контрагентов на группы: Покупатели, Поставщики, Прочие должники

- 9. Работа с дебиторской задолженностью Методика: Проранжируйте долги во всех группах. Алгоритм действий по контролю задолженности: звонок;

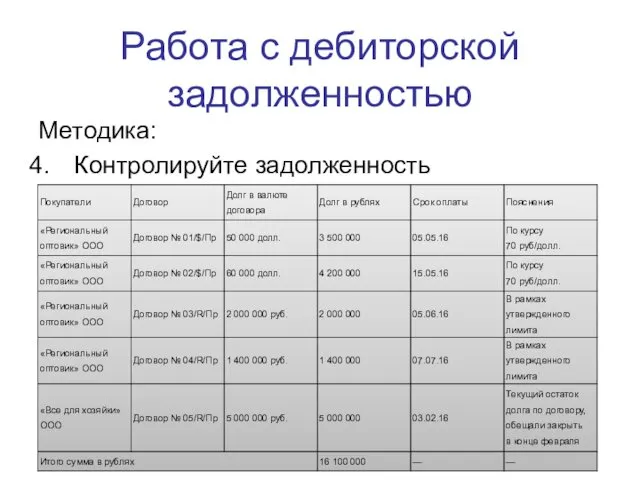

- 10. Работа с дебиторской задолженностью Методика: Контролируйте задолженность

- 11. Работа с дебиторской задолженностью Методика: Контролируйте оформление документации Правоустанавливающие документы на сделку (договор, акты выполненных работ

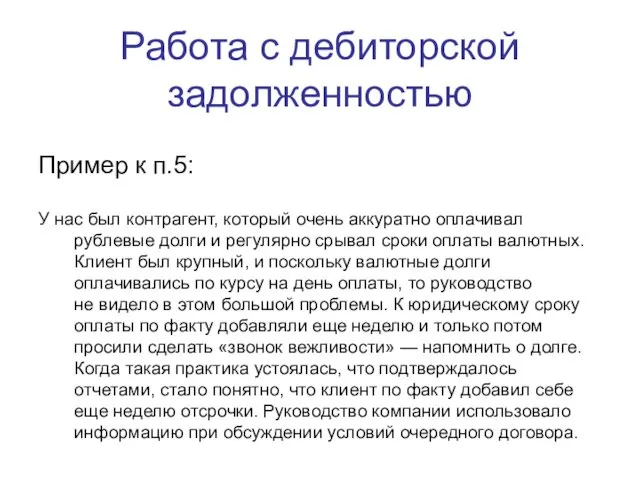

- 12. Работа с дебиторской задолженностью Пример к п.5: У нас был контрагент, который очень аккуратно оплачивал рублевые

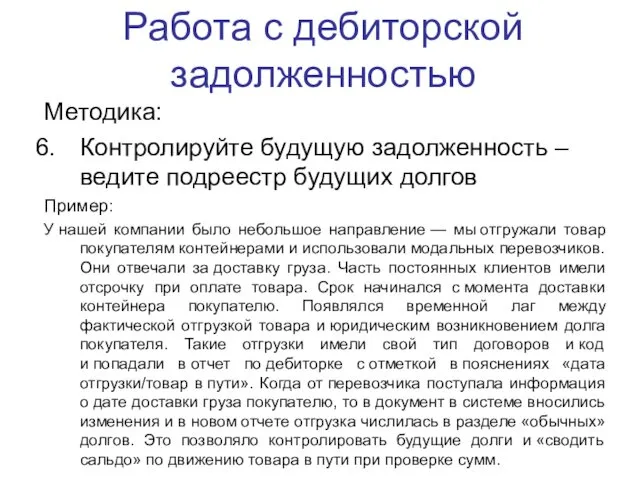

- 13. Работа с дебиторской задолженностью Методика: Контролируйте будущую задолженность – ведите подреестр будущих долгов Пример: У нашей

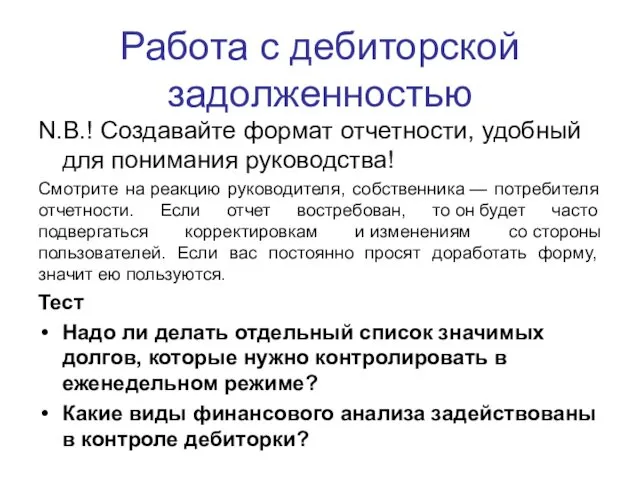

- 14. Работа с дебиторской задолженностью N.B.! Создавайте формат отчетности, удобный для понимания руководства! Смотрите на реакцию руководителя,

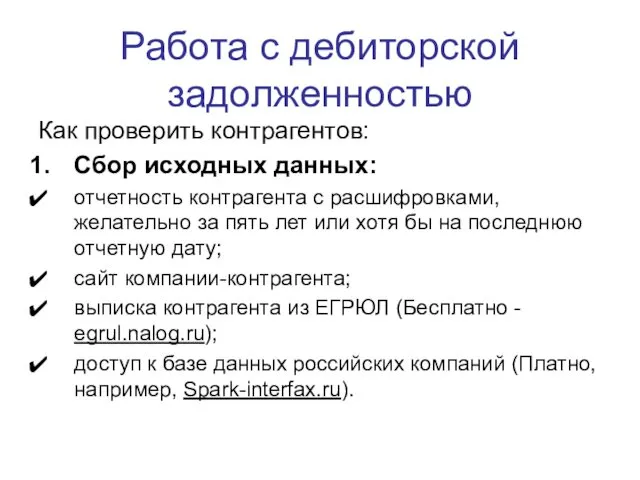

- 15. Работа с дебиторской задолженностью Как проверить контрагентов: Сбор исходных данных: отчетность контрагента с расшифровками, желательно за

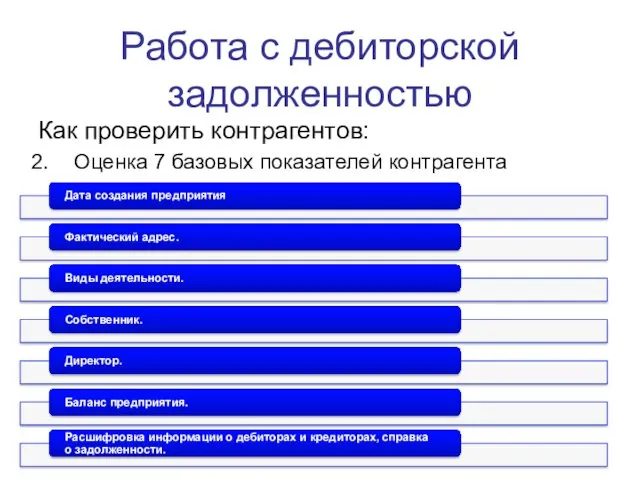

- 16. Работа с дебиторской задолженностью Как проверить контрагентов: Оценка 7 базовых показателей контрагента

- 18. Скачать презентацию

Информационное обеспечение финансового анализа

ФИНАНСОВЫЙ (внешний) УЧЕТ

ОСНОВНЫЕ ПОЛЬЗОВАТЕЛИ: СОБСТВЕННИКИ, ПАРТНЕРЫ, БАНКИ, ГОСУДАРСТВО

Пояснительная

Информационное обеспечение финансового анализа

ФИНАНСОВЫЙ (внешний) УЧЕТ

ОСНОВНЫЕ ПОЛЬЗОВАТЕЛИ: СОБСТВЕННИКИ, ПАРТНЕРЫ, БАНКИ, ГОСУДАРСТВО

Пояснительная

БАЛАНС в контексте принятия решений

БАЛАНС в контексте принятия решений

ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ в контексте принятия решений

ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ в контексте принятия решений

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ в контексте принятия решений

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ в контексте принятия решений

ОТЧЕТ О ДВИЖЕНИИ КАПИТАЛА в контексте принятия решений

ОТЧЕТ О ДВИЖЕНИИ КАПИТАЛА в контексте принятия решений

Обобщенный обзор структуры финансовых отчетов

Обобщенный обзор структуры финансовых отчетов

Работа с дебиторской задолженностью

Методика:

Составьте список контрагентов

Распределите контрагентов на группы:

Покупатели,

Поставщики,

Прочие должники

Работа с дебиторской задолженностью

Методика:

Составьте список контрагентов

Распределите контрагентов на группы:

Покупатели,

Поставщики,

Прочие должники

Работа с дебиторской задолженностью

Методика:

Проранжируйте долги во всех группах.

Алгоритм действий по контролю

Работа с дебиторской задолженностью

Методика:

Проранжируйте долги во всех группах.

Алгоритм действий по контролю

Работа с дебиторской задолженностью

Методика:

Контролируйте задолженность

Работа с дебиторской задолженностью

Методика:

Контролируйте задолженность

Работа с дебиторской задолженностью

Методика:

Контролируйте оформление документации

Правоустанавливающие документы на сделку (договор, акты выполненных

Работа с дебиторской задолженностью

Методика:

Контролируйте оформление документации

Правоустанавливающие документы на сделку (договор, акты выполненных

Работа с дебиторской задолженностью

Пример к п.5:

У нас был контрагент, который очень аккуратно

Работа с дебиторской задолженностью

Пример к п.5:

У нас был контрагент, который очень аккуратно

Работа с дебиторской задолженностью

Методика:

Контролируйте будущую задолженность – ведите подреестр будущих долгов

Пример:

У нашей

Работа с дебиторской задолженностью

Методика:

Контролируйте будущую задолженность – ведите подреестр будущих долгов

Пример:

У нашей

Работа с дебиторской задолженностью

N.B.! Создавайте формат отчетности, удобный для понимания руководства!

Смотрите

Работа с дебиторской задолженностью

N.B.! Создавайте формат отчетности, удобный для понимания руководства!

Смотрите

Работа с дебиторской задолженностью

Как проверить контрагентов:

Сбор исходных данных:

отчетность контрагента с расшифровками,

Работа с дебиторской задолженностью

Как проверить контрагентов:

Сбор исходных данных:

отчетность контрагента с расшифровками,

Работа с дебиторской задолженностью

Как проверить контрагентов:

Оценка 7 базовых показателей контрагента

Работа с дебиторской задолженностью

Как проверить контрагентов:

Оценка 7 базовых показателей контрагента

Классификация, система обозначения и развитие автомобильных конструкций. Классификация автобусов. Урок № 3.3

Классификация, система обозначения и развитие автомобильных конструкций. Классификация автобусов. Урок № 3.3 04. Роль местоимений в тексте

04. Роль местоимений в тексте мастер - класс по кружковой деятельности для родителей

мастер - класс по кружковой деятельности для родителей Психогенетика преступного поведения и алкоголизма

Психогенетика преступного поведения и алкоголизма Анализ эффективности деятельности предприятия

Анализ эффективности деятельности предприятия Презентация к уроку Фосфор

Презентация к уроку Фосфор Производственная вибрация: источники и нормирование

Производственная вибрация: источники и нормирование Основы информационной компетентности

Основы информационной компетентности Трипольская культура

Трипольская культура Отчеты и выборы в первичной профсоюзной организации студентов общероссийского профсоюза образования

Отчеты и выборы в первичной профсоюзной организации студентов общероссийского профсоюза образования Новогодняя открытка у году обезьяны

Новогодняя открытка у году обезьяны Храм царя Давида и Соломона. Море

Храм царя Давида и Соломона. Море Регистрация на сайте Госуслуги.ру или Единая система идентификации и аутентификации (ЕСИА)

Регистрация на сайте Госуслуги.ру или Единая система идентификации и аутентификации (ЕСИА) Формы общения воспитателя с родителями

Формы общения воспитателя с родителями Марафон Техника, с которой мы победили. Танк Т-34 “Челябинские колхозники”

Марафон Техника, с которой мы победили. Танк Т-34 “Челябинские колхозники” Celtic civilization

Celtic civilization Противопожарная безопасность

Противопожарная безопасность Komi language

Komi language Опыт работы по художественно-эстетическому развитию детей 2 мл. группы

Опыт работы по художественно-эстетическому развитию детей 2 мл. группы Кто говорит, что на войне не страшно, тот ничего не знает о войне…

Кто говорит, что на войне не страшно, тот ничего не знает о войне… Презентация Моя профессиональная деятельность

Презентация Моя профессиональная деятельность Проектирование танцевального номера объединения народного танца Русский сувенир Тень - тень над водою Диск

Проектирование танцевального номера объединения народного танца Русский сувенир Тень - тень над водою Диск Дикие животные Якутии

Дикие животные Якутии Презентация по немецкому языку _Числительные 1-1000_ (5 класс)

Презентация по немецкому языку _Числительные 1-1000_ (5 класс) Экспериментальные методы определения температуры в зоне резания

Экспериментальные методы определения температуры в зоне резания фоны для презентаций 3

фоны для презентаций 3 Презентация по теме Ислам

Презентация по теме Ислам Шабат

Шабат