- Модель COSO ERM через призму внутреннего контроля и аудита

Содержание

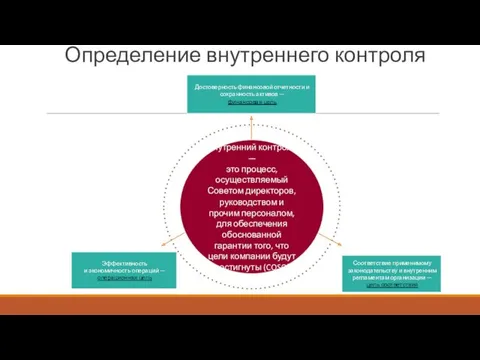

- 2. Определение внутреннего контроля Достоверность финансовой отчетности и сохранность активов — финансовая цель Соответствие применимому законодательству и

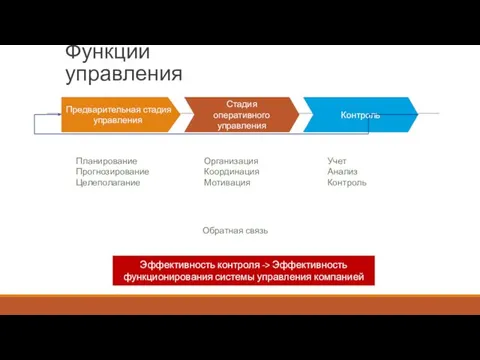

- 3. Функции управления Эффективность контроля -> Эффективность функционирования системы управления компанией

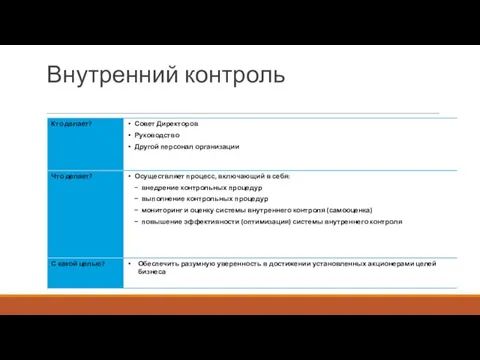

- 4. Внутренний контроль

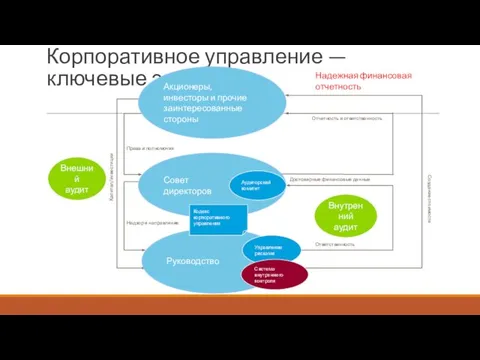

- 5. Корпоративное управление — ключевые элементы

- 6. Концепция внутреннего контроля. Компоненты системы внутреннего контроля.

- 7. COSO COSO (The Committee of Sponsoring Organizations of the Treadway Commission) — Комитет спонсорских организаций Комиссии

- 8. Компоненты системы внутреннего контроля (СВК) COSO предлагает 5 взаимосвязанных компонентов системы внутреннего контроля: контрольная среда —

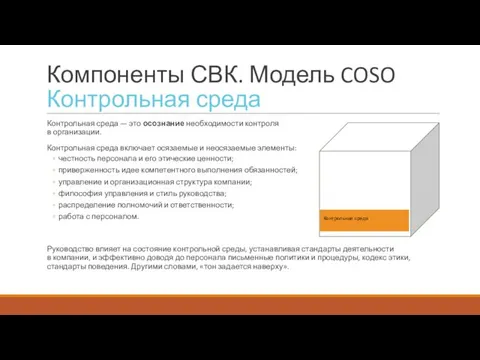

- 9. Компоненты СВК. Модель COSO Контрольная среда Контрольная среда — это осознание необходимости контроля в организации. Контрольная

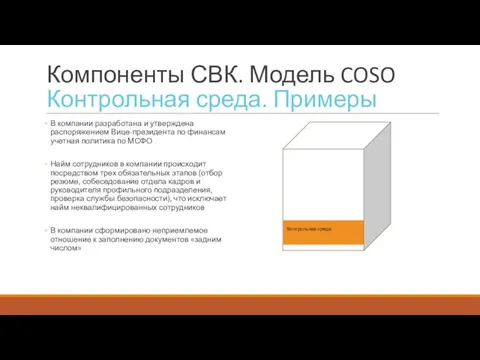

- 10. Компоненты СВК. Модель COSO Контрольная среда. Примеры В компании разработана и утверждена распоряжением Вице-президента по финансам

- 11. Компоненты СВК. Модель COSO Оценка риска Что такое риск? СОSO предлагает определение таких событий, как: негативные

- 12. Компоненты СВК. Модель COSO Оценка риска. Примеры В компании четко распределены роли и ответственность в области

- 13. Компоненты СВК. Модель COSO Оценка риска Риски выявляются в соответствии с бизнес-целями, относящимися к деятельности всей

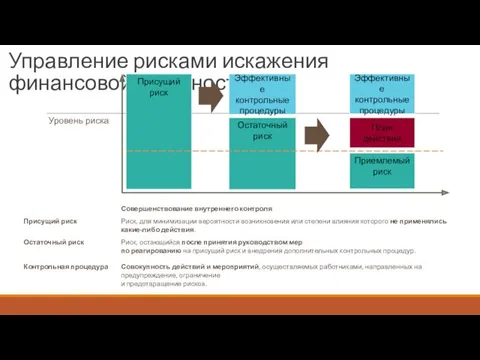

- 14. Управление рисками искажения финансовой отчетности Уровень риска

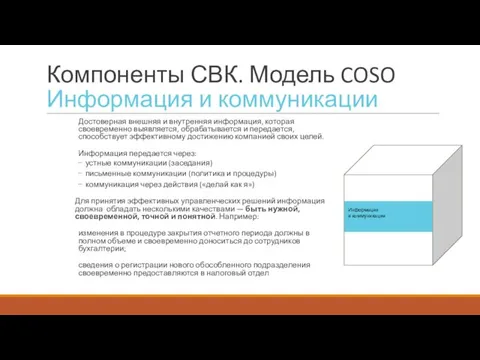

- 15. Компоненты СВК. Модель COSO Информация и коммуникации Достоверная внешняя и внутренняя информация, которая своевременно выявляется, обрабатывается

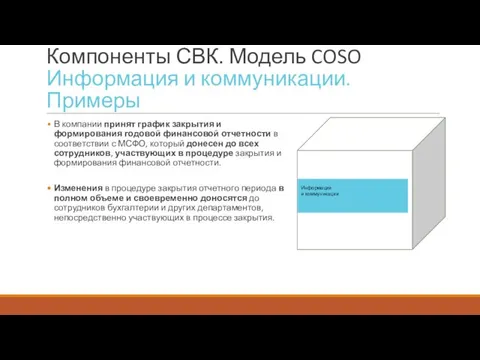

- 16. Компоненты СВК. Модель COSO Информация и коммуникации. Примеры В компании принят график закрытия и формирования годовой

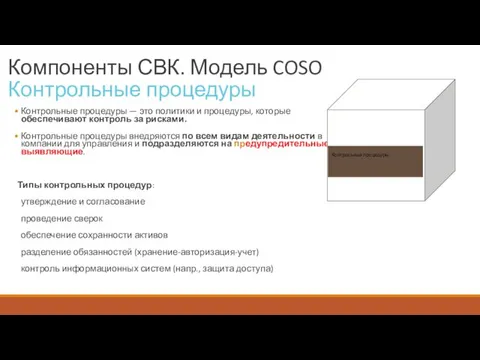

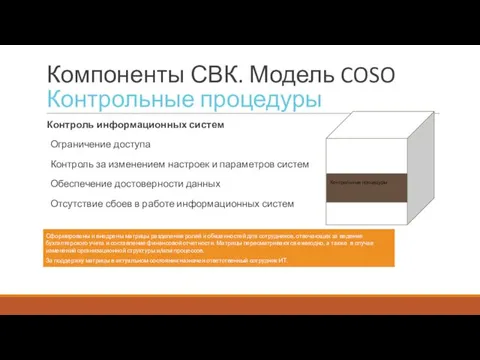

- 17. Компоненты СВК. Модель COSO Контрольные процедуры Контрольные процедуры — это политики и процедуры, которые обеспечивают контроль

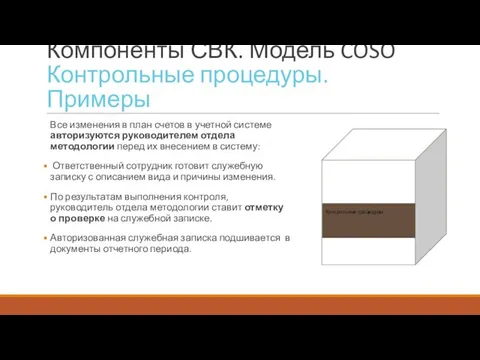

- 18. Компоненты СВК. Модель COSO Контрольные процедуры. Примеры Все изменения в план счетов в учетной системе авторизуются

- 19. Компоненты СВК. Модель COSO Контрольные процедуры Контроль информационных систем Ограничение доступа Контроль за изменением настроек и

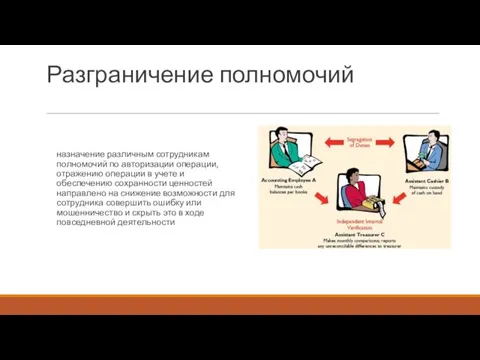

- 20. Разграничение полномочий назначение различным сотрудникам полномочий по авторизации операции, отражению операции в учете и обеспечению сохранности

- 21. Порядок выполнения операции Закупка сырья и материалов Утверждение заказа на закупку Приемка закупленных ценностей на склад

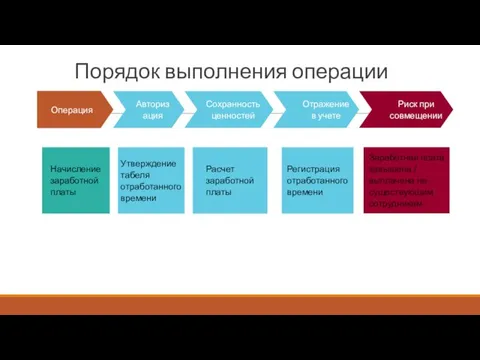

- 22. Порядок выполнения операции Начисление заработной платы Утверждение табеля отработанного времени Расчет заработной платы Регистрация отработанного времени

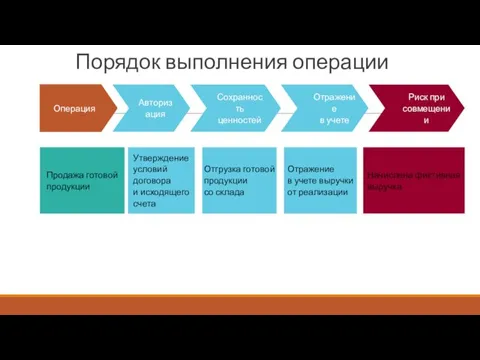

- 23. Порядок выполнения операции Продажа готовой продукции Утверждение условий договора и исходящего счета Отгрузка готовой продукции со

- 24. Компоненты СВК. Модель COSO Мониторинг Мониторинг — оценка качества процедур внутреннего контроля и способности процедур контролировать

- 25. Компоненты СВК. Модель COSO Мониторинг Состояние внутреннего контроля оценивается путем: постоянного мониторинга операций (руководство) отдельных периодических

- 26. Связь компонентов СВК с финансовой отчетностью Контроли корпоративного уровня Финансовая отчетность Мониторинг Информация и коммуникация Оценка

- 27. Основные выводы Категории целей: Результативность и производительность операций — операционные цели Финансовые процессы, включая достоверность финансовой

- 29. Скачать презентацию

Определение внутреннего контроля

Достоверность финансовой отчетности и сохранность активов —

финансовая цель

Соответствие

Определение внутреннего контроля

Достоверность финансовой отчетности и сохранность активов —

финансовая цель

Соответствие

Функции управления

Эффективность контроля -> Эффективность функционирования системы управления компанией

Функции управления

Эффективность контроля -> Эффективность функционирования системы управления компанией

Внутренний контроль

Внутренний контроль

Корпоративное управление — ключевые элементы

Корпоративное управление — ключевые элементы

Концепция внутреннего контроля.

Компоненты системы внутреннего контроля.

Концепция внутреннего контроля.

Компоненты системы внутреннего контроля.

COSO

COSO (The Committee of Sponsoring Organizations of the Treadway Commission)

COSO

COSO (The Committee of Sponsoring Organizations of the Treadway Commission)

Компоненты системы внутреннего контроля (СВК)

COSO предлагает 5 взаимосвязанных компонентов системы внутреннего

Компоненты системы внутреннего контроля (СВК)

COSO предлагает 5 взаимосвязанных компонентов системы внутреннего

Компоненты СВК. Модель COSO

Контрольная среда

Контрольная среда — это осознание необходимости контроля

Компоненты СВК. Модель COSO

Контрольная среда

Контрольная среда — это осознание необходимости контроля

Компоненты СВК. Модель COSO

Контрольная среда. Примеры

В компании разработана и

Компоненты СВК. Модель COSO

Контрольная среда. Примеры

В компании разработана и

Компоненты СВК. Модель COSO

Оценка риска

Что такое риск?

СОSO предлагает определение таких

Компоненты СВК. Модель COSO

Оценка риска

Что такое риск?

СОSO предлагает определение таких

Компоненты СВК. Модель COSO

Оценка риска. Примеры

В компании четко распределены

Компоненты СВК. Модель COSO

Оценка риска. Примеры

В компании четко распределены

Компоненты СВК. Модель COSO

Оценка риска

Риски выявляются в соответствии с бизнес-целями,

Компоненты СВК. Модель COSO

Оценка риска

Риски выявляются в соответствии с бизнес-целями,

Управление рисками искажения финансовой отчетности

Уровень риска

Управление рисками искажения финансовой отчетности

Уровень риска

Компоненты СВК. Модель COSO

Информация и коммуникации

Достоверная внешняя и внутренняя информация,

Компоненты СВК. Модель COSO

Информация и коммуникации

Достоверная внешняя и внутренняя информация,

Компоненты СВК. Модель COSO

Информация и коммуникации. Примеры

В компании принят график

Компоненты СВК. Модель COSO

Информация и коммуникации. Примеры

В компании принят график

Компоненты СВК. Модель COSO

Контрольные процедуры

Контрольные процедуры — это политики и

Компоненты СВК. Модель COSO

Контрольные процедуры

Контрольные процедуры — это политики и

Компоненты СВК. Модель COSO

Контрольные процедуры. Примеры

Все изменения в план счетов

Компоненты СВК. Модель COSO

Контрольные процедуры. Примеры

Все изменения в план счетов

Компоненты СВК. Модель COSO

Контрольные процедуры

Контроль информационных систем

Ограничение доступа

Контроль за

Компоненты СВК. Модель COSO

Контрольные процедуры

Контроль информационных систем

Ограничение доступа

Контроль за

Разграничение полномочий

назначение различным сотрудникам полномочий по авторизации операции, отражению операции в

Разграничение полномочий

назначение различным сотрудникам полномочий по авторизации операции, отражению операции в

Порядок выполнения операции

Закупка сырья и материалов

Утверждение заказа

на закупку

Приемка закупленных

Порядок выполнения операции

Закупка сырья и материалов

Утверждение заказа

на закупку

Приемка закупленных

Порядок выполнения операции

Начисление заработной платы

Утверждение табеля отработанного времени

Расчет

заработной платы

Регистрация

Порядок выполнения операции

Начисление заработной платы

Утверждение табеля отработанного времени

Расчет

заработной платы

Регистрация

Порядок выполнения операции

Продажа готовой продукции

Утверждение условий договора

и исходящего счета

Отгрузка готовой

Порядок выполнения операции

Продажа готовой продукции

Утверждение условий договора

и исходящего счета

Отгрузка готовой

Компоненты СВК. Модель COSO

Мониторинг

Мониторинг — оценка качества процедур внутреннего контроля

Компоненты СВК. Модель COSO

Мониторинг

Мониторинг — оценка качества процедур внутреннего контроля

Компоненты СВК. Модель COSO

Мониторинг

Состояние внутреннего контроля оценивается путем:

постоянного мониторинга операций

Компоненты СВК. Модель COSO

Мониторинг

Состояние внутреннего контроля оценивается путем:

постоянного мониторинга операций

Связь компонентов СВК с финансовой отчетностью

Контроли корпоративного уровня

Финансовая отчетность

Мониторинг

Информация и

Связь компонентов СВК с финансовой отчетностью

Контроли корпоративного уровня

Финансовая отчетность

Мониторинг

Информация и

Основные выводы

Категории целей:

Результативность и производительность операций — операционные цели

Финансовые процессы,

включая

Основные выводы

Категории целей:

Результативность и производительность операций — операционные цели

Финансовые процессы,

включая

Развитие речи через тренировку мелкой моторики рук.

Развитие речи через тренировку мелкой моторики рук. Нации и межнациональные отношения

Нации и межнациональные отношения Механика. Основные разделы механики

Механика. Основные разделы механики Таможенные процедуры в таможенном законодательстве Таможенного союза и законодательства Российской Федерации о таможенном деле

Таможенные процедуры в таможенном законодательстве Таможенного союза и законодательства Российской Федерации о таможенном деле Регистры. Параллельные регистры

Регистры. Параллельные регистры Виды и порядок оформления организационной и распорядительной документации

Виды и порядок оформления организационной и распорядительной документации Решение заданий С2 при подготовке к ЕГЭ 2014 года

Решение заданий С2 при подготовке к ЕГЭ 2014 года Презентация осеннего развлечения на татарском языке в подготовительной к школе группе на тему: Көзге ярминкә

Презентация осеннего развлечения на татарском языке в подготовительной к школе группе на тему: Көзге ярминкә презентация основные направления работы учителя-логопеда, дефектолога

презентация основные направления работы учителя-логопеда, дефектолога Урок обобщения и систематизации знаний по теме: Углеводы

Урок обобщения и систематизации знаний по теме: Углеводы Пальчиковые игры ШРР №2 29.04

Пальчиковые игры ШРР №2 29.04 Буддизм. Буддистские монахи

Буддизм. Буддистские монахи Современная эволюционная теория Факторы эволюции

Современная эволюционная теория Факторы эволюции Методика изучения географии в коррекционной школе

Методика изучения географии в коррекционной школе Контрольно-измерительные приборы. Механизация и автоматизация производственного процесса

Контрольно-измерительные приборы. Механизация и автоматизация производственного процесса Метод расчета по предельным состояниям

Метод расчета по предельным состояниям Реализация проектной деятельности во взаимодействии детского сада с семьями воспитанников

Реализация проектной деятельности во взаимодействии детского сада с семьями воспитанников Парная регрессия и корреляция

Парная регрессия и корреляция Химико-лесной комплекс

Химико-лесной комплекс Урок-игра по России

Урок-игра по России Широтно-импульсная модуляция

Широтно-импульсная модуляция Презентация Новогодняя игрушка

Презентация Новогодняя игрушка Противодействие легализации доходов, полученных преступным путем и финансированию терроризма

Противодействие легализации доходов, полученных преступным путем и финансированию терроризма Моніторинг земель в Російській Федерації та Республіці Білорусь

Моніторинг земель в Російській Федерації та Республіці Білорусь Технологическая карта урока как инструмент

Технологическая карта урока как инструмент Христиан мәдениеті “Крещение Господне” мерекесі

Христиан мәдениеті “Крещение Господне” мерекесі Метапопуляции и островной эффект

Метапопуляции и островной эффект Пиломатериалы и древесные материалы

Пиломатериалы и древесные материалы