- Об истории образования и деятельности РТС и топливном рынке России

Содержание

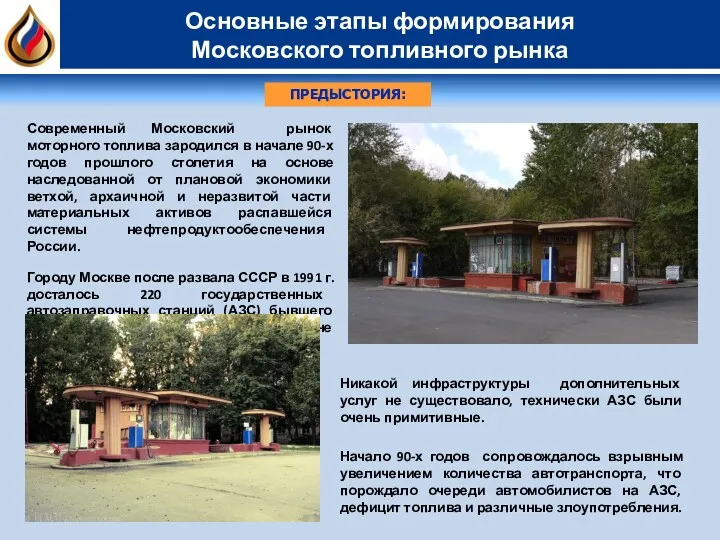

- 2. Современный Московский рынок моторного топлива зародился в начале 90-х годов прошлого столетия на основе наследованной от

- 3. Правительство Москвы, перестраивая систему нефтепродуктообеспечения на рыночные принципы, 16 ноября 1993 года приняло постановление № 1039,

- 4. За период реализации программы в г. Москве без бюджетных инвестиций и при минимальном участии нефтяных компаний

- 5. Московский рынок нефтепродуктов * Без учета АЗС на территории “Новой Москвы” В настоящее время на топливном

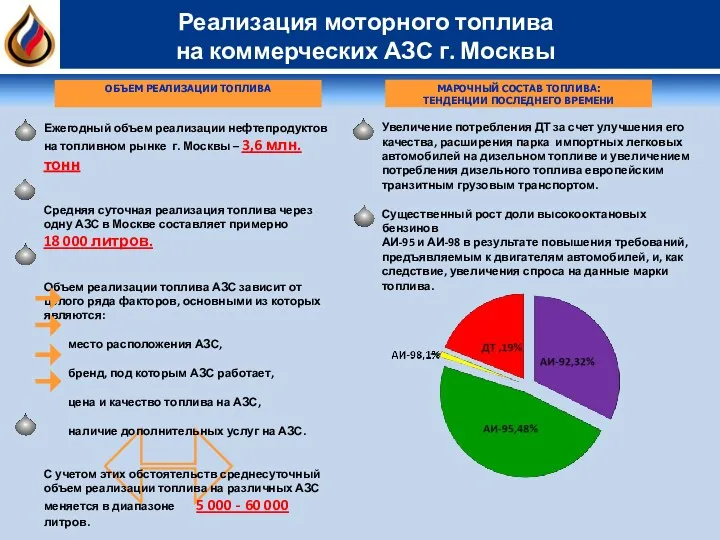

- 6. Реализация моторного топлива на коммерческих АЗС г. Москвы Увеличение потребления ДТ за счет улучшения его качества,

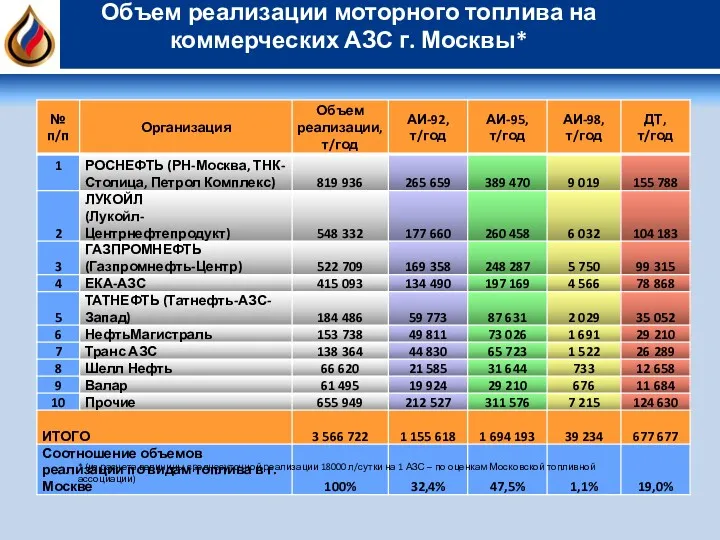

- 7. Объем реализации моторного топлива на коммерческих АЗС г. Москвы* * (из расчета величины среднесуточной реализации 18000

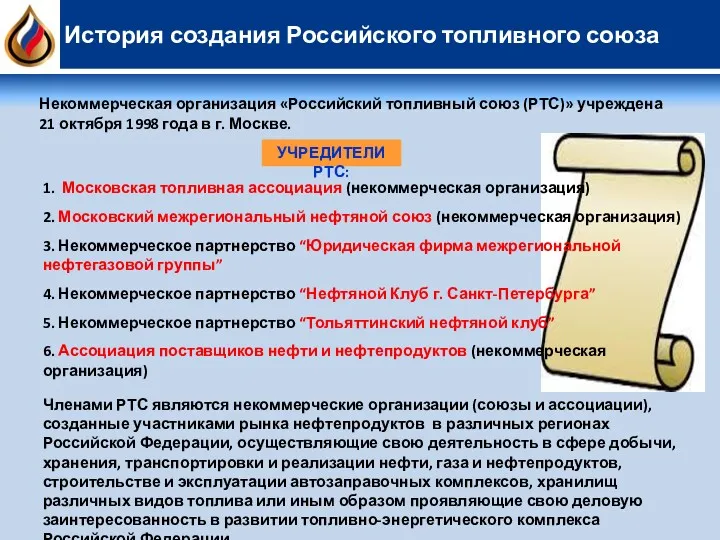

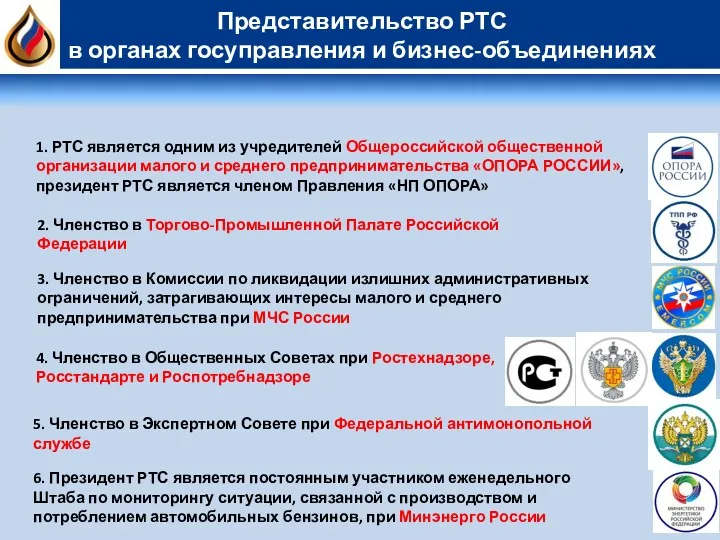

- 8. Некоммерческая организация «Российский топливный союз (РТС)» учреждена 21 октября 1998 года в г. Москве. Членами РТС

- 9. 6. Президент РТС является постоянным участником еженедельного Штаба по мониторингу ситуации, связанной с производством и потреблением

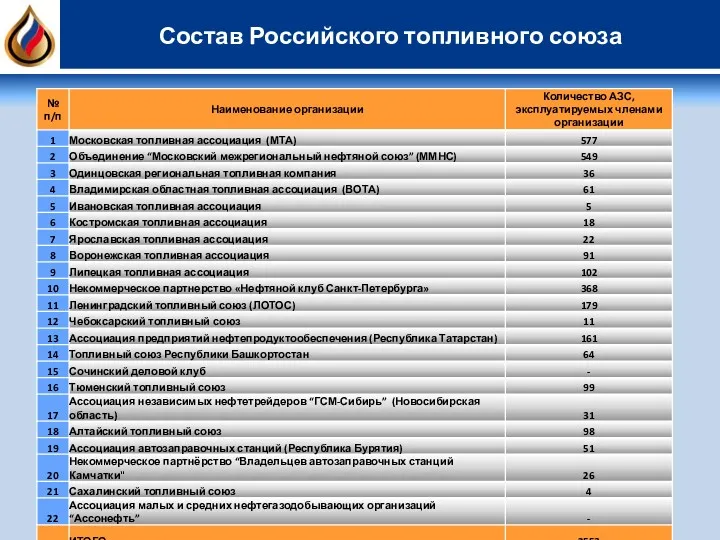

- 10. География деятельности По состоянию на декабрь 2013 г. в состав РТС входят 22 некоммерческие организации (союзы

- 11. Состав Российского топливного союза

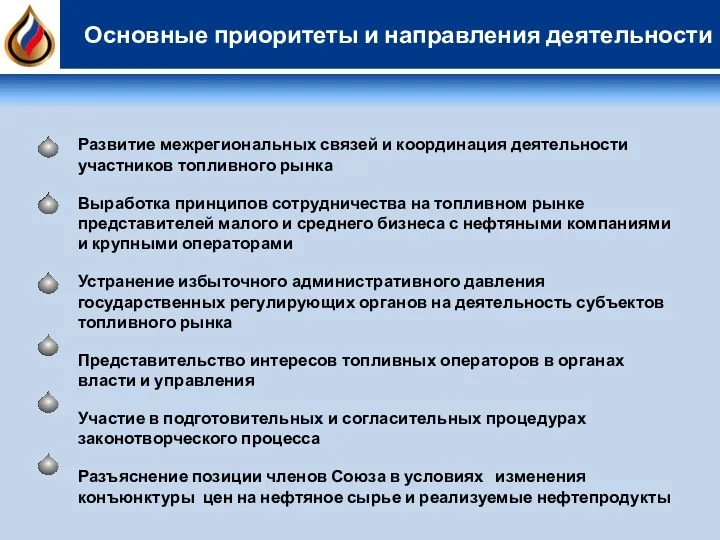

- 12. Основные приоритеты и направления деятельности Развитие межрегиональных связей и координация деятельности участников топливного рынка Выработка принципов

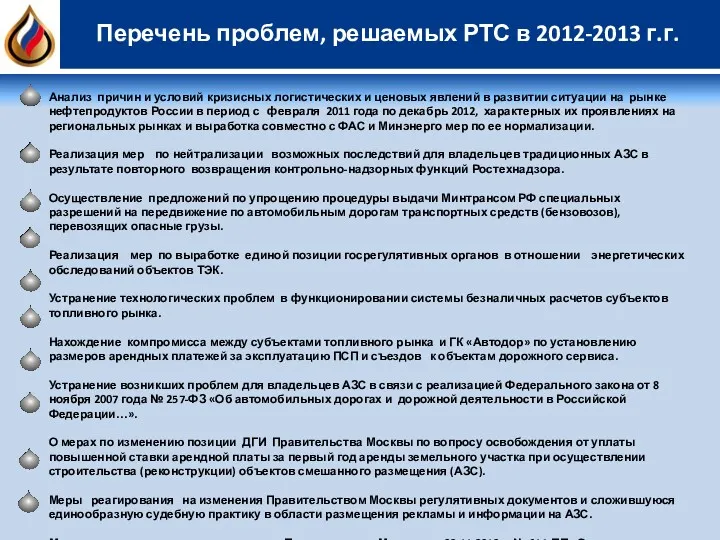

- 13. Перечень проблем, решаемых РТС в 2012-2013 г.г. Анализ причин и условий кризисных логистических и ценовых явлений

- 14. Количество АЗС в Российской Федерации * по данным из отчетов компаний за 2011 год

- 15. Количество АЗС в Российской Федерации (по федеральным округам) * По данным МЧС России за 2012 г.

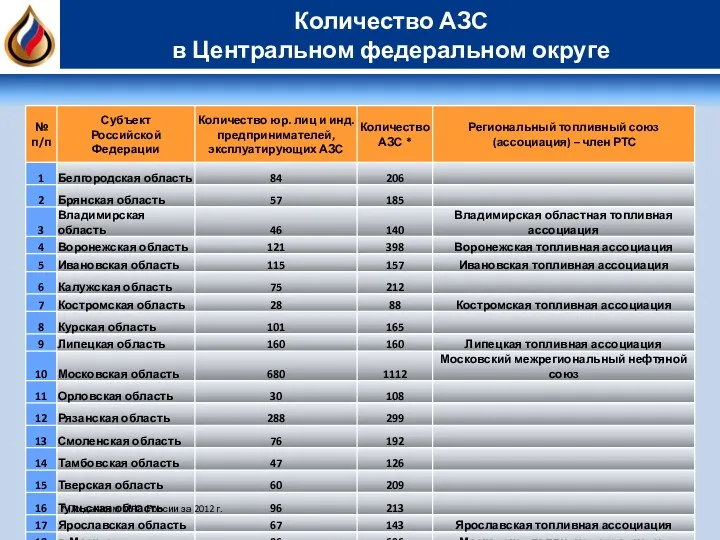

- 16. Количество АЗС в Центральном федеральном округе * По данным МЧС России за 2012 г.

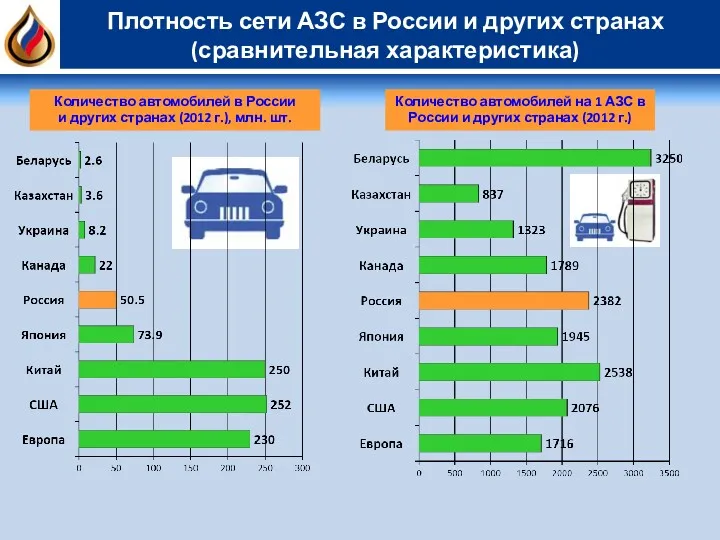

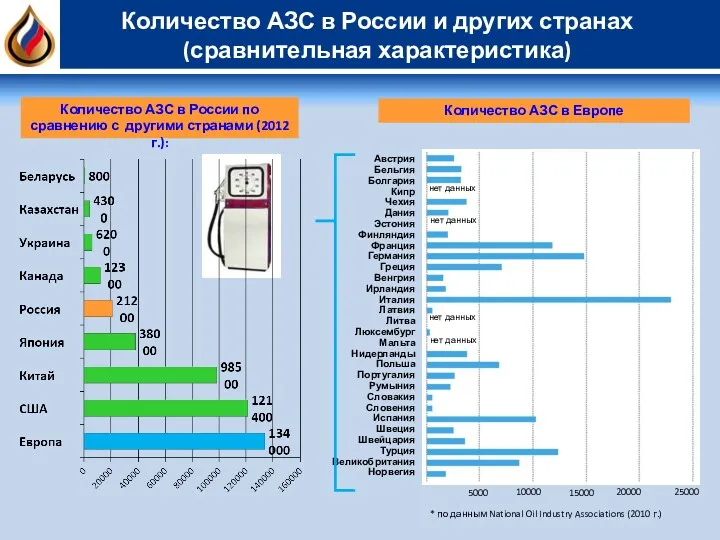

- 17. Плотность сети АЗС в России и других странах (сравнительная характеристика) Количество автомобилей в России и других

- 18. Австрия Бельгия Болгария Кипр Чехия Дания Эстония Финляндия Франция Германия Греция Венгрия Ирландия Италия Латвия Литва

- 19. Обращение автомобильных бензинов и дизельного топлива (схема)

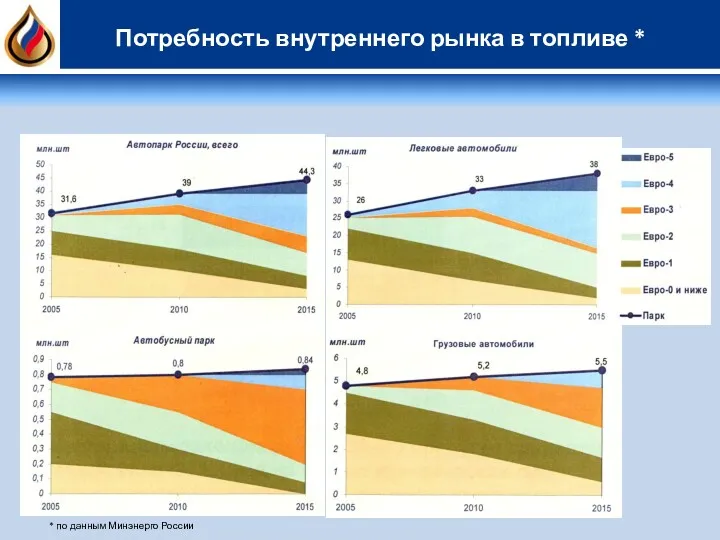

- 20. Потребность внутреннего рынка в топливе * * по данным Минэнерго России

- 21. Влияние ВИНК на розничный рынок нефтепродуктов в России Олигопольная структура рынка нефти и нефтепродуктов Непрозрачное (трансфертное)

- 22. Доминирование ВИНК на региональных розничных рынках

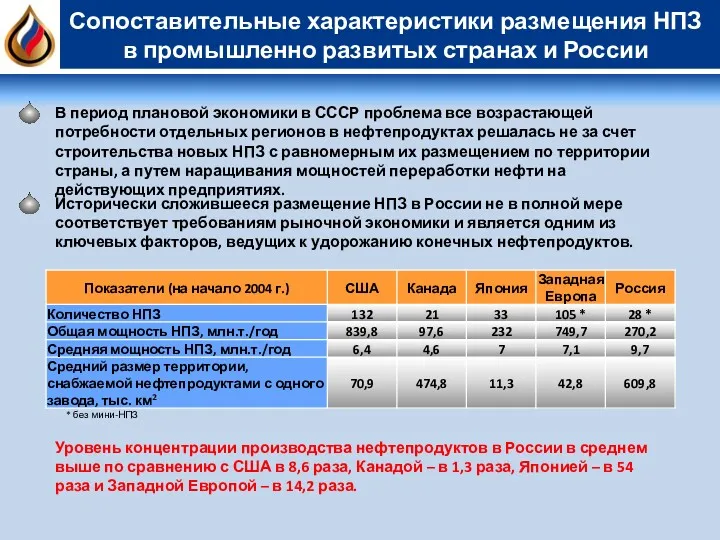

- 23. Сопоставительные характеристики размещения НПЗ в промышленно развитых странах и России * без мини-НПЗ Уровень концентрации производства

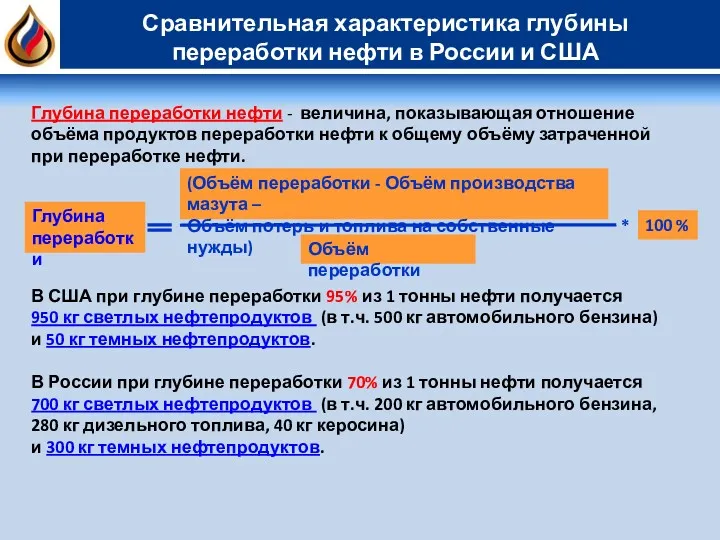

- 24. Сравнительная характеристика глубины переработки нефти в России и США Глубина переработки нефти - величина, показывающая отношение

- 25. Основные показатели нефтеперерабатывающей промышленности России в 2000-2012 гг.. * * по данным ИнфоТЭК

- 26. На 15 крупнейших регионов России приходится порядка 45% потребления топлива Крупнейшие регионы-потребители топлива в России На

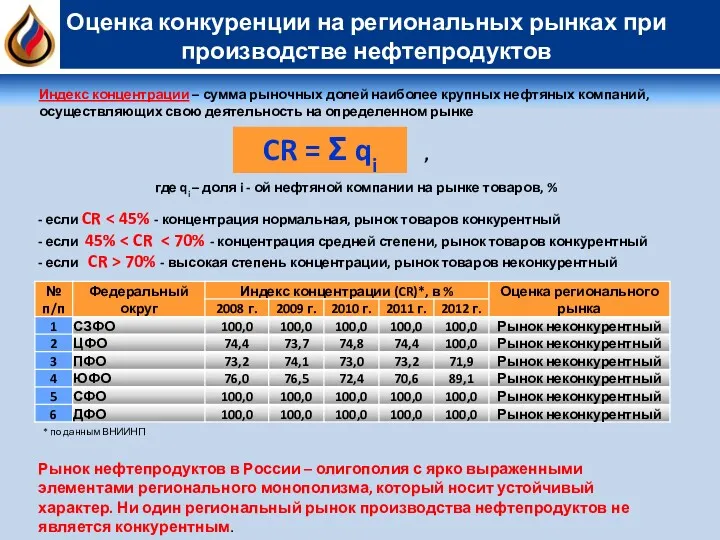

- 27. Оценка концентрации производства нефтепродуктов на региональных рынках России НПЗ России размещены крайне неравномерно. На всех региональных

- 28. Оценка конкуренции на региональных рынках при производстве нефтепродуктов Рынок нефтепродуктов в России – олигополия с ярко

- 29. Динамика производства основных нефтепродуктов (по классам моторного топлива) Взрывной рост производства моторных топлив класса 5 обусловлен

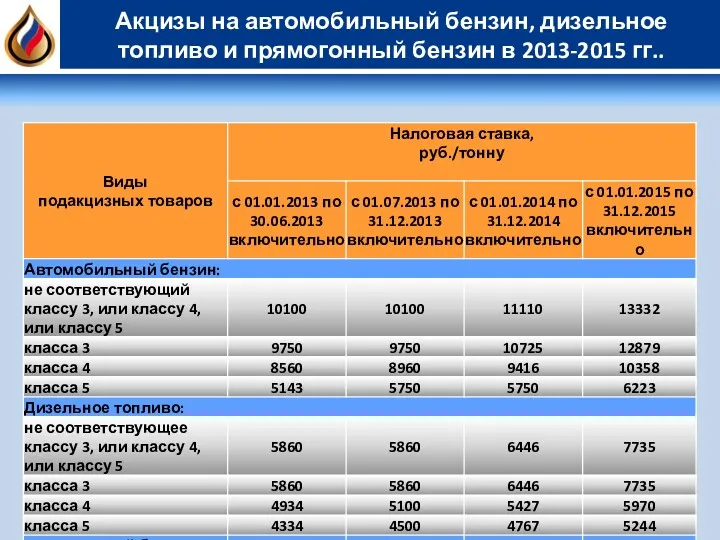

- 30. Акцизы на автомобильный бензин, дизельное топливо и прямогонный бензин в 2013-2015 гг..

- 31. Производство– 38,16 млн. тонн Экспорт – 3,20 млн. тонн Поставки на внутренний рынок – 34,96 млн.

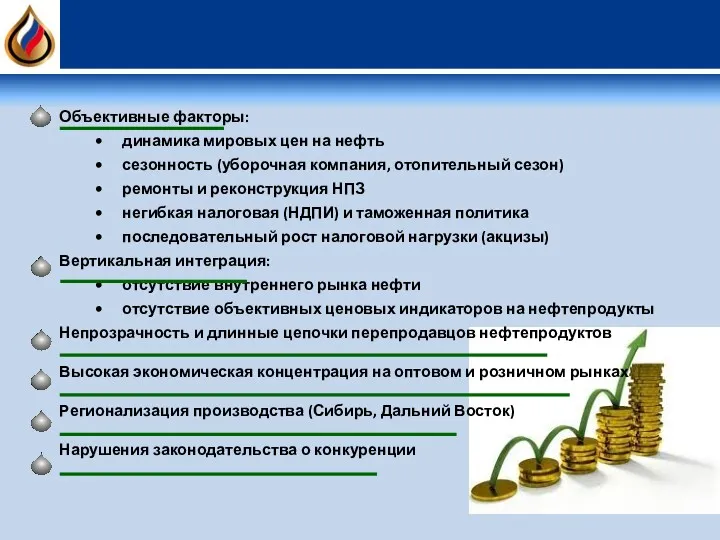

- 32. Объективные факторы: динамика мировых цен на нефть сезонность (уборочная компания, отопительный сезон) ремонты и реконструкция НПЗ

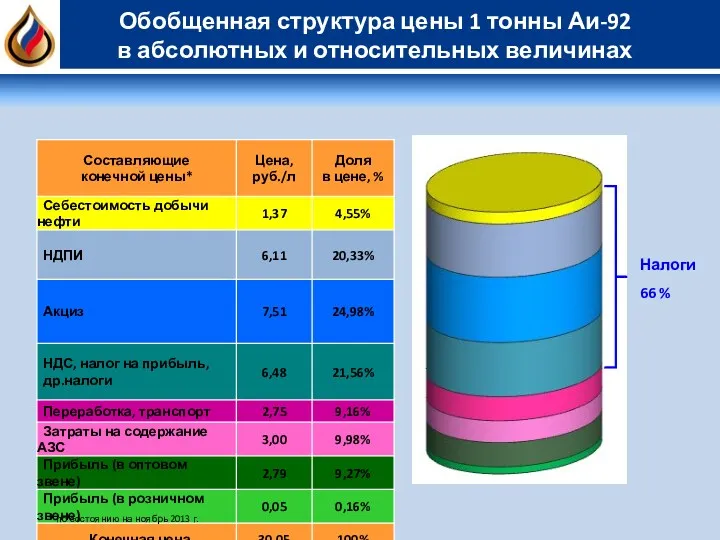

- 33. Обобщенная структура цены 1 тонны Аи-92 в абсолютных и относительных величинах Налоги 66 % * по

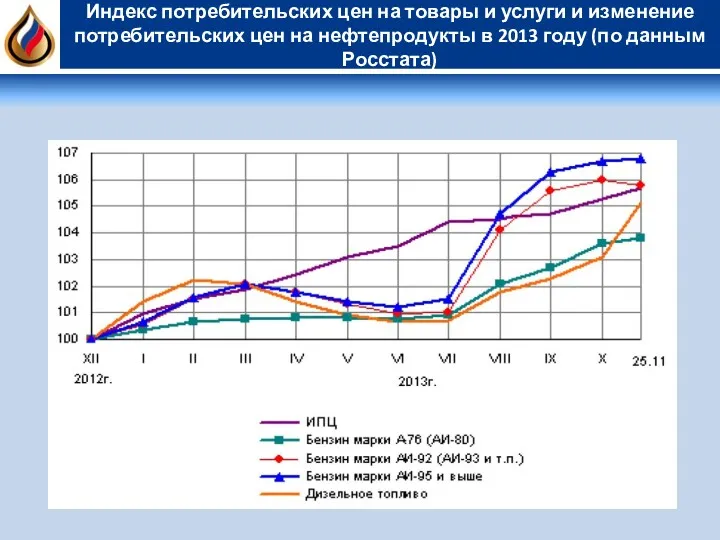

- 34. Индекс потребительских цен на товары и услуги и изменение потребительских цен на нефтепродукты в 2013 году

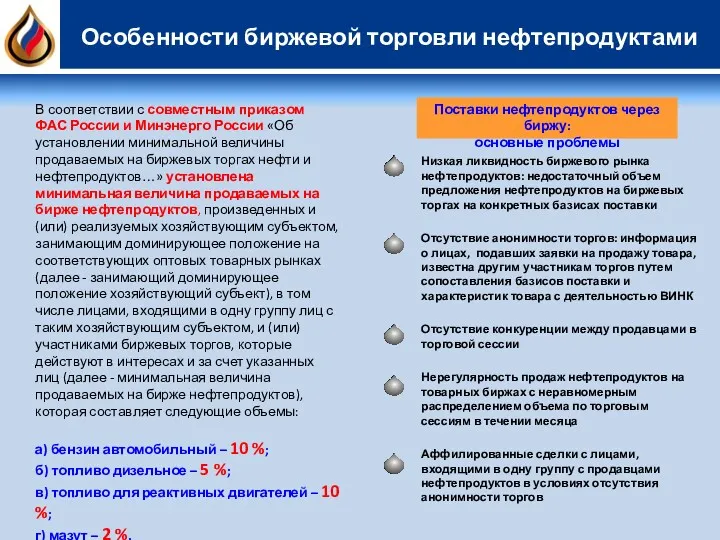

- 35. Особенности биржевой торговли нефтепродуктами Низкая ликвидность биржевого рынка нефтепродуктов: недостаточный объем предложения нефтепродуктов на биржевых торгах

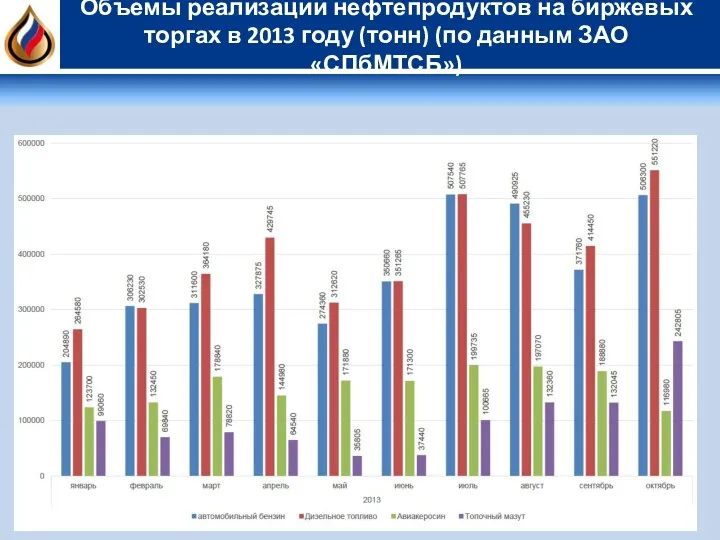

- 36. Объемы реализации нефтепродуктов на биржевых торгах в 2013 году (тонн) (по данным ЗАО «СПбМТСБ»)

- 38. Скачать презентацию

Современный Московский рынок моторного топлива зародился в начале 90-х годов прошлого

Современный Московский рынок моторного топлива зародился в начале 90-х годов прошлого

Правительство Москвы, перестраивая систему нефтепродуктообеспечения на рыночные принципы, 16 ноября 1993

Правительство Москвы, перестраивая систему нефтепродуктообеспечения на рыночные принципы, 16 ноября 1993

За период реализации программы в г. Москве без бюджетных инвестиций и

За период реализации программы в г. Москве без бюджетных инвестиций и

Московский рынок нефтепродуктов

* Без учета АЗС на территории “Новой Москвы”

В настоящее

Московский рынок нефтепродуктов

* Без учета АЗС на территории “Новой Москвы”

В настоящее

Реализация моторного топлива

на коммерческих АЗС г. Москвы

Увеличение потребления ДТ за

Реализация моторного топлива

на коммерческих АЗС г. Москвы

Увеличение потребления ДТ за

Объем реализации моторного топлива на коммерческих АЗС г. Москвы*

* (из расчета

Объем реализации моторного топлива на коммерческих АЗС г. Москвы*

* (из расчета

Некоммерческая организация «Российский топливный союз (РТС)» учреждена 21 октября 1998 года

Некоммерческая организация «Российский топливный союз (РТС)» учреждена 21 октября 1998 года

6. Президент РТС является постоянным участником еженедельного Штаба по мониторингу ситуации,

6. Президент РТС является постоянным участником еженедельного Штаба по мониторингу ситуации,

География деятельности

По состоянию на декабрь 2013 г. в состав РТС входят

География деятельности

По состоянию на декабрь 2013 г. в состав РТС входят

Состав Российского топливного союза

Состав Российского топливного союза

Основные приоритеты и направления деятельности

Развитие межрегиональных связей и координация деятельности участников

Основные приоритеты и направления деятельности

Развитие межрегиональных связей и координация деятельности участников

Перечень проблем, решаемых РТС в 2012-2013 г.г.

Анализ причин и условий кризисных

Перечень проблем, решаемых РТС в 2012-2013 г.г.

Анализ причин и условий кризисных

Количество АЗС в Российской Федерации

* по данным из отчетов компаний

Количество АЗС в Российской Федерации

* по данным из отчетов компаний

Количество АЗС в Российской Федерации

(по федеральным округам)

* По данным МЧС

Количество АЗС в Российской Федерации

(по федеральным округам)

* По данным МЧС

Количество АЗС

в Центральном федеральном округе

* По данным МЧС России

Количество АЗС

в Центральном федеральном округе

* По данным МЧС России

Плотность сети АЗС в России и других странах (сравнительная характеристика)

Количество автомобилей

Плотность сети АЗС в России и других странах (сравнительная характеристика)

Количество автомобилей

Австрия

Бельгия

Болгария

Кипр

Чехия

Дания

Эстония

Финляндия

Франция

Германия

Греция

Венгрия

Ирландия

Италия

Латвия

Литва

Люксембург

Мальта

Нидерланды

Польша

Португалия

Румыния

Словакия

Словения

Испания

Швеция

Швейцария

Турция

Великобритания

Норвегия

Количество АЗС в России и других странах

(сравнительная характеристика)

5000

10000

15000

20000

25000

* по данным

Австрия

Бельгия

Болгария

Кипр

Чехия

Дания

Эстония

Финляндия

Франция

Германия

Греция

Венгрия

Ирландия

Италия

Латвия

Литва

Люксембург

Мальта

Нидерланды

Польша

Португалия

Румыния

Словакия

Словения

Испания

Швеция

Швейцария

Турция

Великобритания

Норвегия

Количество АЗС в России и других странах

(сравнительная характеристика)

5000

10000

15000

20000

25000

* по данным

Обращение автомобильных бензинов и дизельного топлива (схема)

Обращение автомобильных бензинов и дизельного топлива (схема)

Потребность внутреннего рынка в топливе *

* по данным Минэнерго России

Потребность внутреннего рынка в топливе *

* по данным Минэнерго России

Влияние ВИНК на розничный рынок нефтепродуктов в России

Олигопольная структура рынка нефти

Влияние ВИНК на розничный рынок нефтепродуктов в России

Олигопольная структура рынка нефти

Доминирование ВИНК на региональных

розничных рынках

Доминирование ВИНК на региональных

розничных рынках

Сопоставительные характеристики размещения НПЗ в промышленно развитых странах и России

* без

Сопоставительные характеристики размещения НПЗ в промышленно развитых странах и России

* без

Сравнительная характеристика глубины переработки нефти в России и США

Глубина переработки нефти

Сравнительная характеристика глубины переработки нефти в России и США

Глубина переработки нефти

Основные показатели нефтеперерабатывающей промышленности России в 2000-2012 гг.. *

* по

Основные показатели нефтеперерабатывающей промышленности России в 2000-2012 гг.. *

* по

На 15 крупнейших регионов России приходится порядка 45% потребления топлива

Крупнейшие регионы-потребители

На 15 крупнейших регионов России приходится порядка 45% потребления топлива

Крупнейшие регионы-потребители

Оценка концентрации производства нефтепродуктов на региональных рынках России

НПЗ России размещены крайне

Оценка концентрации производства нефтепродуктов на региональных рынках России

НПЗ России размещены крайне

Оценка конкуренции на региональных рынках при производстве нефтепродуктов

Рынок нефтепродуктов в России

Оценка конкуренции на региональных рынках при производстве нефтепродуктов

Рынок нефтепродуктов в России

Динамика производства основных нефтепродуктов

(по классам моторного топлива)

Взрывной рост производства моторных

Динамика производства основных нефтепродуктов

(по классам моторного топлива)

Взрывной рост производства моторных

Акцизы на автомобильный бензин, дизельное топливо и прямогонный бензин в 2013-2015

Акцизы на автомобильный бензин, дизельное топливо и прямогонный бензин в 2013-2015

Производство– 38,16 млн. тонн

Экспорт – 3,20 млн. тонн

Поставки на внутренний рынок

Производство– 38,16 млн. тонн

Экспорт – 3,20 млн. тонн

Поставки на внутренний рынок

Объективные факторы:

динамика мировых цен на нефть

сезонность (уборочная компания, отопительный сезон)

ремонты и

Объективные факторы:

динамика мировых цен на нефть

сезонность (уборочная компания, отопительный сезон)

ремонты и

Обобщенная структура цены 1 тонны Аи-92

в абсолютных и относительных величинах

Налоги

66

Обобщенная структура цены 1 тонны Аи-92

в абсолютных и относительных величинах

Налоги

66

Индекс потребительских цен на товары и услуги и изменение потребительских цен

Индекс потребительских цен на товары и услуги и изменение потребительских цен

Особенности биржевой торговли нефтепродуктами

Низкая ликвидность биржевого рынка нефтепродуктов: недостаточный объем предложения

Особенности биржевой торговли нефтепродуктами

Низкая ликвидность биржевого рынка нефтепродуктов: недостаточный объем предложения

Объемы реализации нефтепродуктов на биржевых торгах в 2013 году (тонн) (по

Объемы реализации нефтепродуктов на биржевых торгах в 2013 году (тонн) (по

Формулирование стратегии. Иерархия стратегий

Формулирование стратегии. Иерархия стратегий Основные закономерности экономической организации общества

Основные закономерности экономической организации общества Занятие по медико-санитарной помощи ОЖОГИ

Занятие по медико-санитарной помощи ОЖОГИ Распределение напряжений в грунтовом массиве и принцип линейной деформируемости грунтов (задачи Буссинеска, Лява, Фламана)

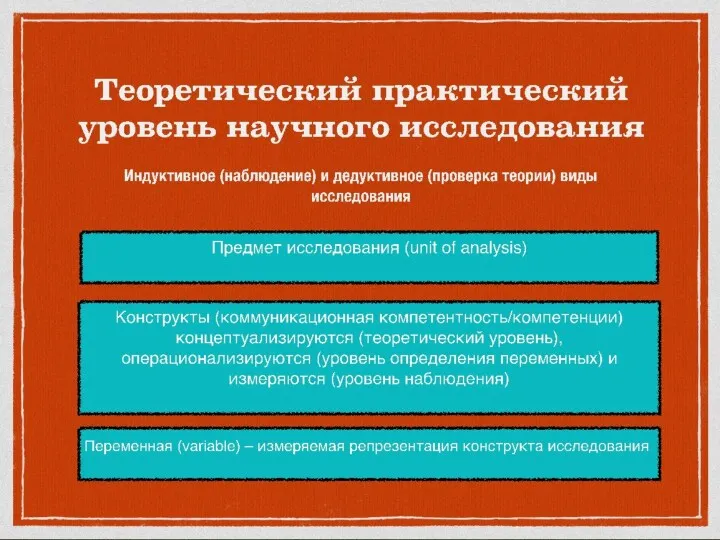

Распределение напряжений в грунтовом массиве и принцип линейной деформируемости грунтов (задачи Буссинеска, Лява, Фламана) Методология научного исследования

Методология научного исследования Автоматизация звука С в играх

Автоматизация звука С в играх Устройство компьютера

Устройство компьютера Маркетинг инноваций

Маркетинг инноваций Отопление дома

Отопление дома Освобождение города Калинина от немецко-фашистских захватчиков

Освобождение города Калинина от немецко-фашистских захватчиков Кислородные соединения азота

Кислородные соединения азота Построение процесса расширения пара в турбине конденсационного типа Типы ТЭС. Практическое заняте

Построение процесса расширения пара в турбине конденсационного типа Типы ТЭС. Практическое заняте Скотч терьер

Скотч терьер ИПР и развитие

ИПР и развитие Разложение на множители. Суммы и разности кубов

Разложение на множители. Суммы и разности кубов Владимир Красное Солнышко

Владимир Красное Солнышко Нормирование деятельности персонала

Нормирование деятельности персонала Электроника России. История и современность

Электроника России. История и современность М.И. Кутузов

М.И. Кутузов Формирование гендерной принадлежности старших дошкольников презентация

Формирование гендерной принадлежности старших дошкольников презентация Игра - презентация В гостях у Сороки - Вороны

Игра - презентация В гостях у Сороки - Вороны Теоретические основы методической деятельности учителя начальных классов

Теоретические основы методической деятельности учителя начальных классов Твердотельная электроника. Полевые транзисторы

Твердотельная электроника. Полевые транзисторы Викторина День защиты Чёрного моря

Викторина День защиты Чёрного моря Теория и практика решения задач высокого уровня сложности в процессе обучения химии (на материале темы Генетическая связь органических соединений)

Теория и практика решения задач высокого уровня сложности в процессе обучения химии (на материале темы Генетическая связь органических соединений) Методы исследования процессов переработки полимеров

Методы исследования процессов переработки полимеров Морское царство

Морское царство пермяков а.д

пермяков а.д