- Оценка стоимости бизнеса

Содержание

- 2. В соответствии с Федеральным стандартом оценки ФСО№8 под бизнесом понимается предпринимательская деятельность организации, направленная на извлечение

- 3. 1. МЕТОД ДИСКОНТИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ Рекомендуется использовать этот метод, оценивая бизнес стабильных или растущих компаний, работающих

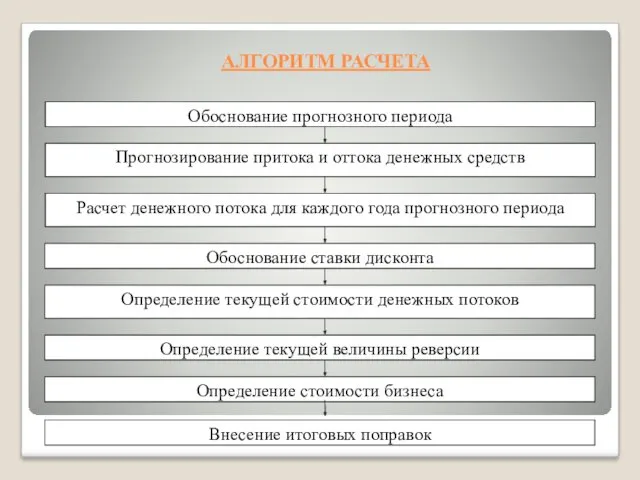

- 4. АЛГОРИТМ РАСЧЕТА

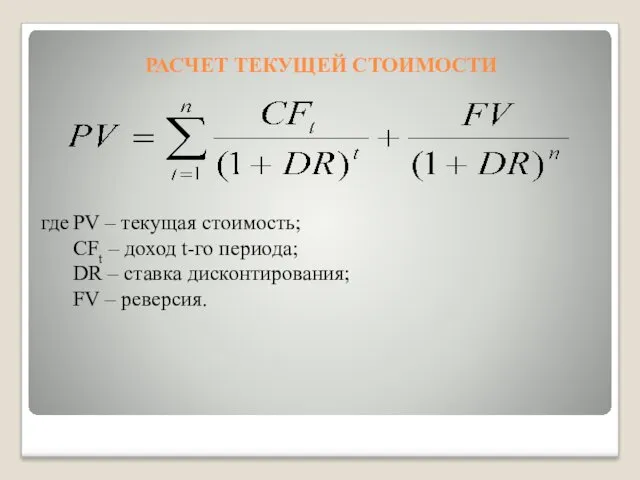

- 5. РАСЧЕТ ТЕКУЩЕЙ СТОИМОСТИ где PV – текущая стоимость; CFt – доход t-го периода; DR – ставка

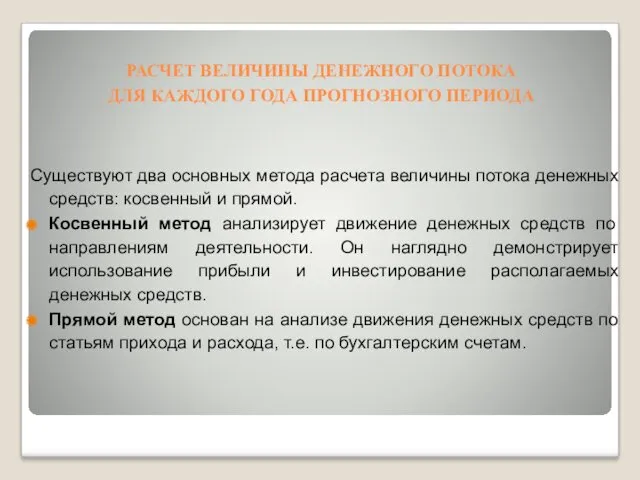

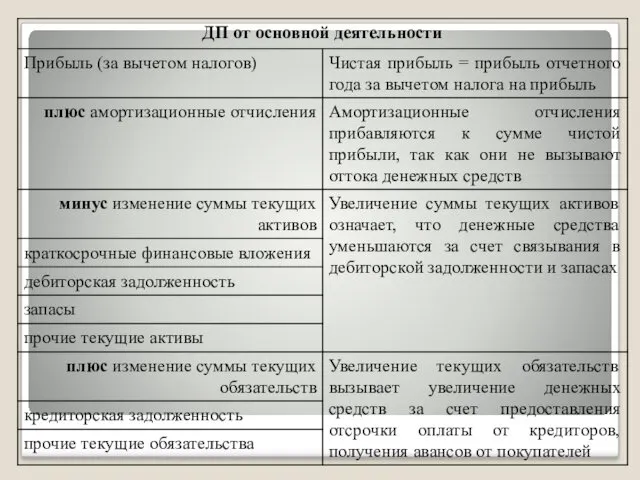

- 6. РАСЧЕТ ВЕЛИЧИНЫ ДЕНЕЖНОГО ПОТОКА ДЛЯ КАЖДОГО ГОДА ПРОГНОЗНОГО ПЕРИОДА Существуют два основных метода расчета величины потока

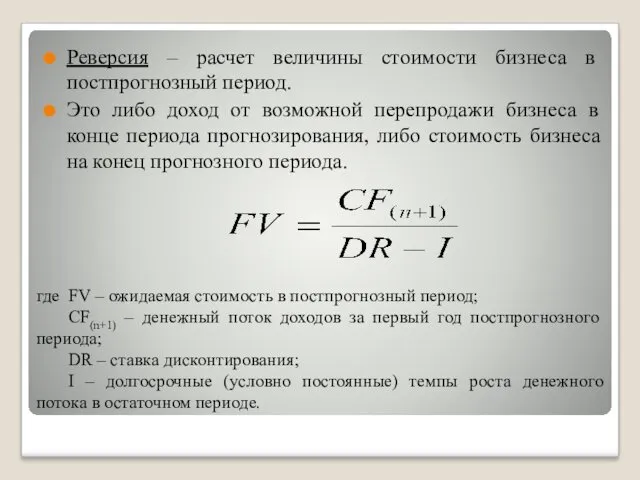

- 10. Реверсия – расчет величины стоимости бизнеса в постпрогнозный период. Это либо доход от возможной перепродажи бизнеса

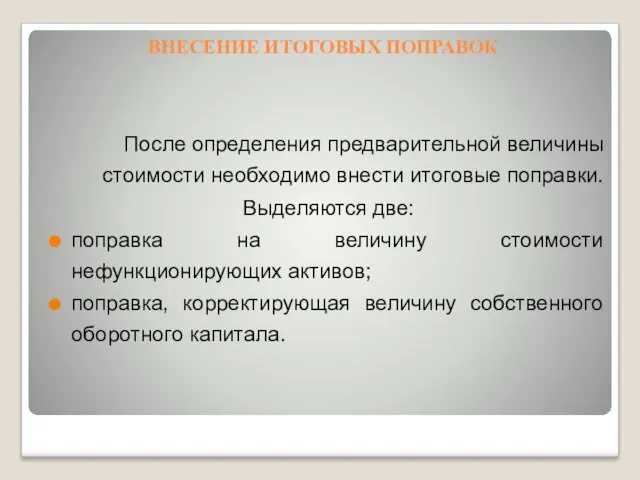

- 11. ВНЕСЕНИЕ ИТОГОВЫХ ПОПРАВОК После определения предварительной величины стоимости необходимо внести итоговые поправки. Выделяются две: поправка на

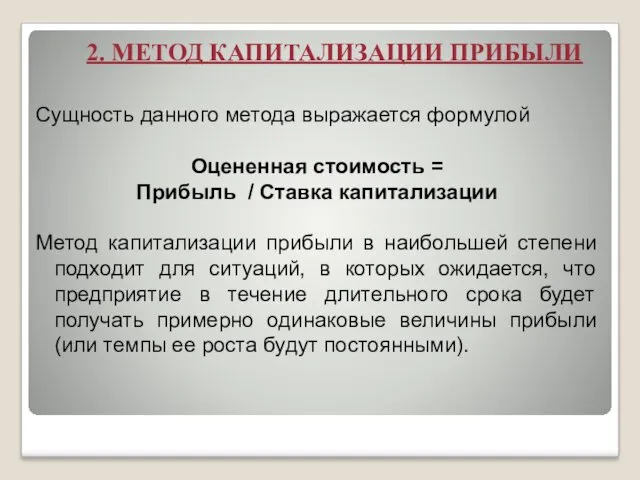

- 12. 2. МЕТОД КАПИТАЛИЗАЦИИ ПРИБЫЛИ Сущность данного метода выражается формулой Оцененная стоимость = Прибыль / Ставка капитализации

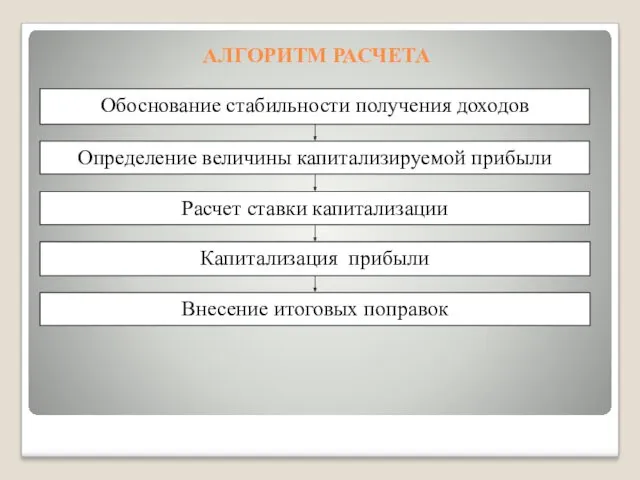

- 13. АЛГОРИТМ РАСЧЕТА

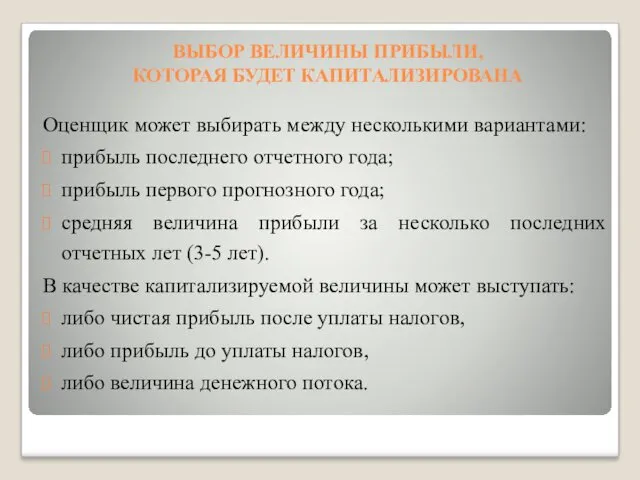

- 14. ВЫБОР ВЕЛИЧИНЫ ПРИБЫЛИ, КОТОРАЯ БУДЕТ КАПИТАЛИЗИРОВАНА Оценщик может выбирать между несколькими вариантами: прибыль последнего отчетного года;

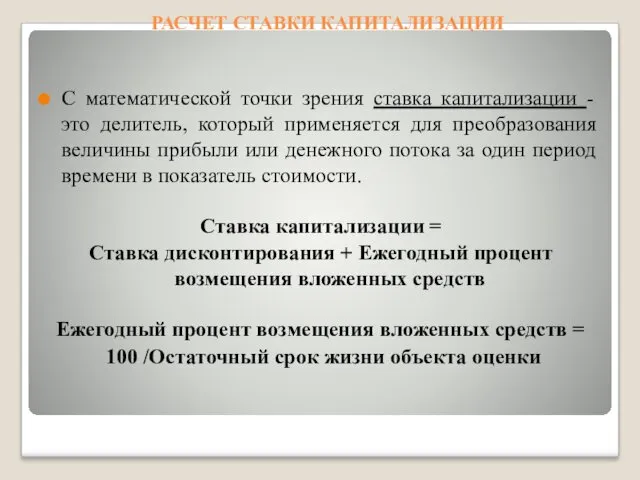

- 15. РАСЧЕТ СТАВКИ КАПИТАЛИЗАЦИИ С математической точки зрения ставка капитализации - это делитель, который применяется для преобразования

- 16. Методы сравнительного подхода МЕТОД КОМПАНИИ - АНАЛОГА, МЕТОД СДЕЛОК, МЕТОД ОТРАСЛЕВЫХ КОЭФФИЦИЕНТОВ, МЕТОД РЫНОЧНОЙ ПРИВЛЕКАТЕЛЬНОСТИ, МЕТОД

- 17. АЛГОРИТМ ОЦЕНКИ методами компании аналога и сделок, отраслевых коэффициентов: Сбор необходимой информации, Сопоставление списка аналогичных предприятий,

- 18. КРИТЕРИИ ОТБОРА КОМПАНИИ-АНАЛОГА Отраслевое сходство. Список потенциально сопоставимых компаний всегда принадлежит одной отрасли, однако не все

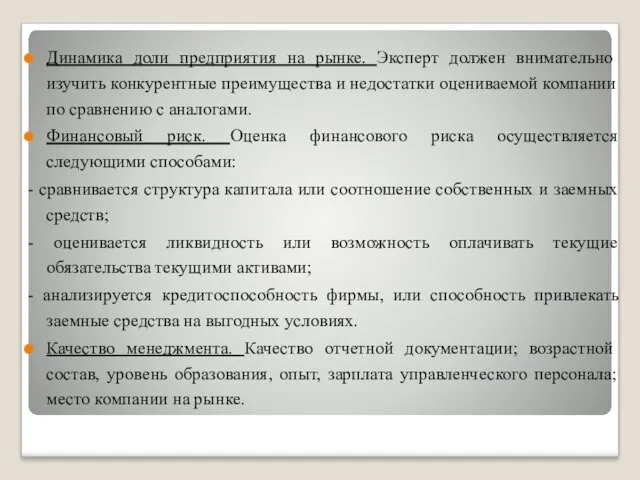

- 19. Динамика доли предприятия на рынке. Эксперт должен внимательно изучить конкурентные преимущества и недостатки оцениваемой компании по

- 20. На основе анализа критериев можно сделать один из следующих выводов: компания сопоставима с оцениваемой по ряду

- 21. Оценочный мультипликатор (КМ) - это коэффициент, показывающий отношение рыночной цены организации аналога (или акции)(Рца) к финансовой

- 22. В оценочной практике используются два типа мультипликаторов: интервальные : - цена / прибыль; - цена /

- 23. МУЛЬТИПЛИКАТОРЫ Мультипликатор цена / прибыль В качестве финансовой базы подходит любой показатель прибыли, который может быть

- 24. Мультипликатор цена / прибыль существенно зависит от методов бухгалтерского учета. Если в качестве аналога выступает зарубежная

- 25. Базой расчета мультипликатора цена / денежный поток может служить любой показатель прибыли, увеличенный на сумму начисленной

- 26. Мультипликатор цена / дивиденды может рассчитываться как на базе фактически выплаченных дивидендов, так и на основе

- 27. Мультипликаторы цена / выручка от реализации, цена / физический объем Хорошие результаты эти мультипликаторы дают при

- 28. Мультипликатор цена / физический объем является разновидностью мультипликатора цена / выручка от реализации. В этом случае

- 29. Мультипликатор цена / балансовая стоимость использует балансовую стоимость аналогичных компаний на дату оценки либо на последнюю

- 30. Мультипликатор цена / чистая стоимость активов можно применять в том случае, если соблюдаются следующие требования: -

- 31. - изучить по всему списку сравниваемых компаний структуру активов, используя различные признаки классификации, такие как виды

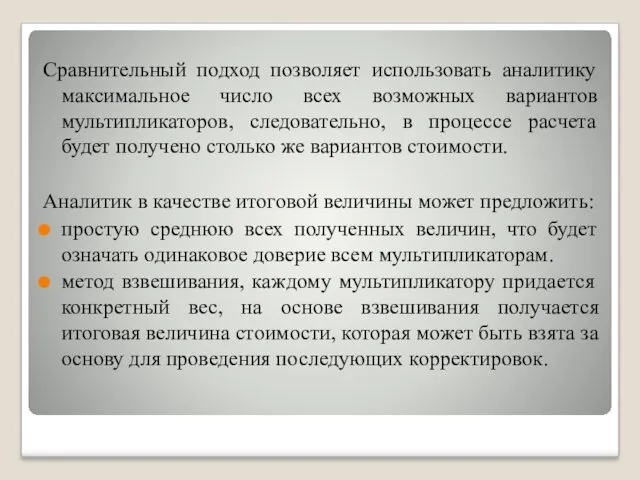

- 32. Сравнительный подход позволяет использовать аналитику максимальное число всех возможных вариантов мультипликаторов, следовательно, в процессе расчета будет

- 33. Этапы оценки предприятия методом рыночной привлекательности

- 34. Этапы оценки стоимости предприятия методом капитализации дивидендов

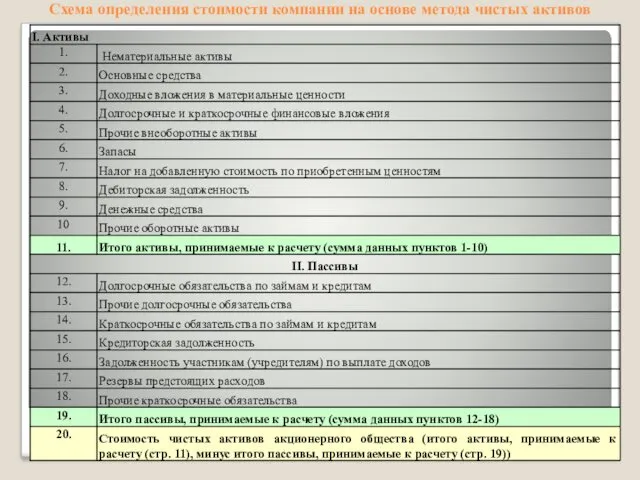

- 35. 1. МЕТОД СТОИМОСТИ ЧИСТЫХ АКТИВОВ Чистые активы – это величина, определяемая путем вычитания из суммы активов

- 36. Схема определения стоимости компании на основе метода чистых активов

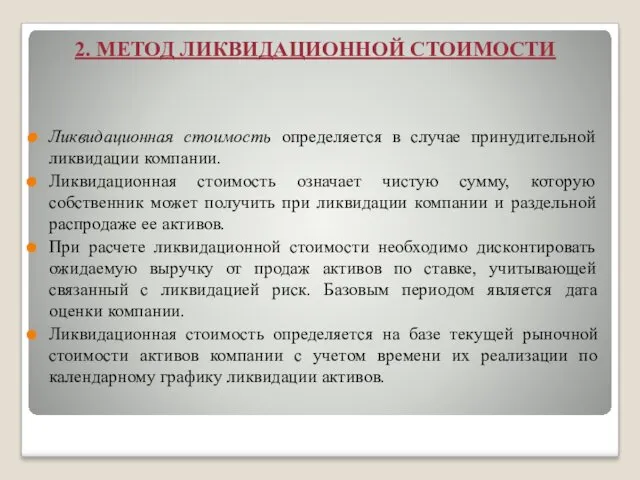

- 37. 2. МЕТОД ЛИКВИДАЦИОННОЙ СТОИМОСТИ Ликвидационная стоимость определяется в случае принудительной ликвидации компании. Ликвидационная стоимость означает чистую

- 39. Скачать презентацию

В соответствии с Федеральным стандартом оценки ФСО№8

под бизнесом понимается предпринимательская

В соответствии с Федеральным стандартом оценки ФСО№8

под бизнесом понимается предпринимательская

1. МЕТОД ДИСКОНТИРОВАНИЯ

ДЕНЕЖНЫХ ПОТОКОВ

Рекомендуется использовать этот метод, оценивая бизнес

1. МЕТОД ДИСКОНТИРОВАНИЯ

ДЕНЕЖНЫХ ПОТОКОВ

Рекомендуется использовать этот метод, оценивая бизнес

АЛГОРИТМ РАСЧЕТА

АЛГОРИТМ РАСЧЕТА

РАСЧЕТ ТЕКУЩЕЙ СТОИМОСТИ

где PV – текущая стоимость;

CFt – доход t-го периода;

DR

РАСЧЕТ ТЕКУЩЕЙ СТОИМОСТИ

где PV – текущая стоимость;

CFt – доход t-го периода;

DR

РАСЧЕТ ВЕЛИЧИНЫ ДЕНЕЖНОГО ПОТОКА

ДЛЯ КАЖДОГО ГОДА ПРОГНОЗНОГО ПЕРИОДА

Существуют два основных метода

РАСЧЕТ ВЕЛИЧИНЫ ДЕНЕЖНОГО ПОТОКА

ДЛЯ КАЖДОГО ГОДА ПРОГНОЗНОГО ПЕРИОДА

Существуют два основных метода

Реверсия – расчет величины стоимости бизнеса в постпрогнозный период.

Это либо

Реверсия – расчет величины стоимости бизнеса в постпрогнозный период.

Это либо

ВНЕСЕНИЕ ИТОГОВЫХ ПОПРАВОК

После определения предварительной величины стоимости необходимо внести итоговые поправки.

ВНЕСЕНИЕ ИТОГОВЫХ ПОПРАВОК

После определения предварительной величины стоимости необходимо внести итоговые поправки.

2. МЕТОД КАПИТАЛИЗАЦИИ ПРИБЫЛИ

Сущность данного метода выражается формулой

Оцененная стоимость =

Прибыль /

2. МЕТОД КАПИТАЛИЗАЦИИ ПРИБЫЛИ

Сущность данного метода выражается формулой

Оцененная стоимость =

Прибыль /

АЛГОРИТМ РАСЧЕТА

АЛГОРИТМ РАСЧЕТА

ВЫБОР ВЕЛИЧИНЫ ПРИБЫЛИ,

КОТОРАЯ БУДЕТ КАПИТАЛИЗИРОВАНА

Оценщик может выбирать между несколькими вариантами:

прибыль последнего

ВЫБОР ВЕЛИЧИНЫ ПРИБЫЛИ,

КОТОРАЯ БУДЕТ КАПИТАЛИЗИРОВАНА

Оценщик может выбирать между несколькими вариантами:

прибыль последнего

РАСЧЕТ СТАВКИ КАПИТАЛИЗАЦИИ

С математической точки зрения ставка капитализации - это делитель,

РАСЧЕТ СТАВКИ КАПИТАЛИЗАЦИИ

С математической точки зрения ставка капитализации - это делитель,

Методы сравнительного подхода

МЕТОД КОМПАНИИ - АНАЛОГА,

МЕТОД СДЕЛОК,

МЕТОД ОТРАСЛЕВЫХ КОЭФФИЦИЕНТОВ,

МЕТОД

Методы сравнительного подхода

МЕТОД КОМПАНИИ - АНАЛОГА,

МЕТОД СДЕЛОК,

МЕТОД ОТРАСЛЕВЫХ КОЭФФИЦИЕНТОВ,

МЕТОД

АЛГОРИТМ ОЦЕНКИ

методами компании аналога и сделок, отраслевых коэффициентов:

Сбор необходимой информации,

Сопоставление

АЛГОРИТМ ОЦЕНКИ

методами компании аналога и сделок, отраслевых коэффициентов:

Сбор необходимой информации,

Сопоставление

КРИТЕРИИ ОТБОРА КОМПАНИИ-АНАЛОГА

Отраслевое сходство. Список потенциально сопоставимых компаний всегда принадлежит одной

КРИТЕРИИ ОТБОРА КОМПАНИИ-АНАЛОГА

Отраслевое сходство. Список потенциально сопоставимых компаний всегда принадлежит одной

Динамика доли предприятия на рынке. Эксперт должен внимательно изучить конкурентные преимущества

Динамика доли предприятия на рынке. Эксперт должен внимательно изучить конкурентные преимущества

На основе анализа критериев можно сделать один из следующих выводов:

компания сопоставима

На основе анализа критериев можно сделать один из следующих выводов:

компания сопоставима

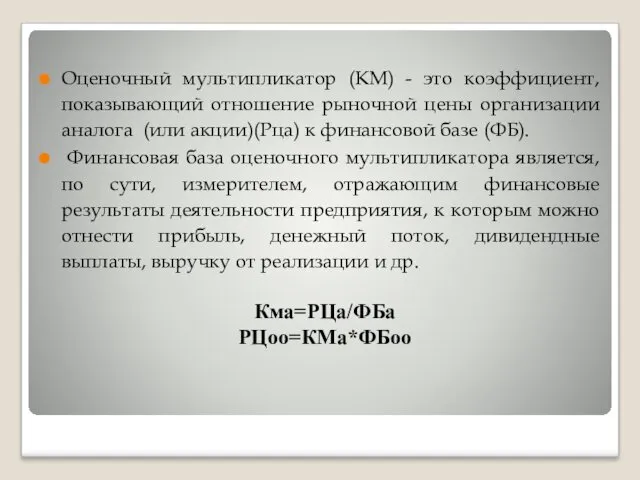

Оценочный мультипликатор (КМ) - это коэффициент, показывающий отношение рыночной цены организации

Оценочный мультипликатор (КМ) - это коэффициент, показывающий отношение рыночной цены организации

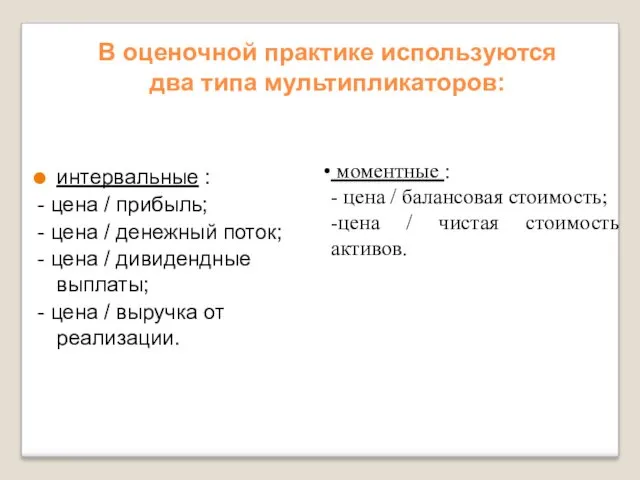

В оценочной практике используются

два типа мультипликаторов:

интервальные :

- цена /

В оценочной практике используются

два типа мультипликаторов:

интервальные :

- цена /

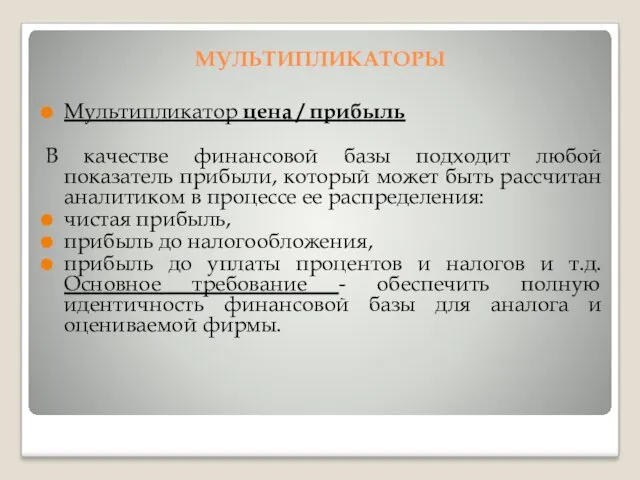

МУЛЬТИПЛИКАТОРЫ

Мультипликатор цена / прибыль

В качестве финансовой базы подходит любой показатель прибыли,

МУЛЬТИПЛИКАТОРЫ

Мультипликатор цена / прибыль

В качестве финансовой базы подходит любой показатель прибыли,

Мультипликатор цена / прибыль существенно зависит от методов бухгалтерского учета.

Если в

Мультипликатор цена / прибыль существенно зависит от методов бухгалтерского учета.

Если в

Базой расчета мультипликатора цена / денежный поток может служить любой показатель

Базой расчета мультипликатора цена / денежный поток может служить любой показатель

Мультипликатор цена / дивиденды может рассчитываться как на базе фактически выплаченных

Мультипликатор цена / дивиденды может рассчитываться как на базе фактически выплаченных

Мультипликаторы цена / выручка от реализации, цена / физический объем

Хорошие результаты

Мультипликаторы цена / выручка от реализации, цена / физический объем

Хорошие результаты

Мультипликатор цена / физический объем является разновидностью мультипликатора цена / выручка

Мультипликатор цена / балансовая стоимость использует балансовую стоимость аналогичных компаний на

Мультипликатор цена / балансовая стоимость использует балансовую стоимость аналогичных компаний на

Мультипликатор цена / чистая стоимость активов можно применять в том случае,

Мультипликатор цена / чистая стоимость активов можно применять в том случае,

- изучить по всему списку сравниваемых компаний структуру активов, используя различные

- изучить по всему списку сравниваемых компаний структуру активов, используя различные

Сравнительный подход позволяет использовать аналитику максимальное число всех возможных вариантов мультипликаторов,

Сравнительный подход позволяет использовать аналитику максимальное число всех возможных вариантов мультипликаторов,

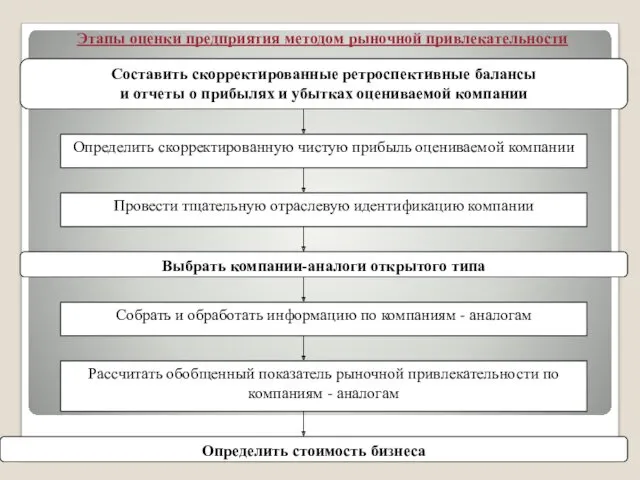

Этапы оценки предприятия методом рыночной привлекательности

Этапы оценки предприятия методом рыночной привлекательности

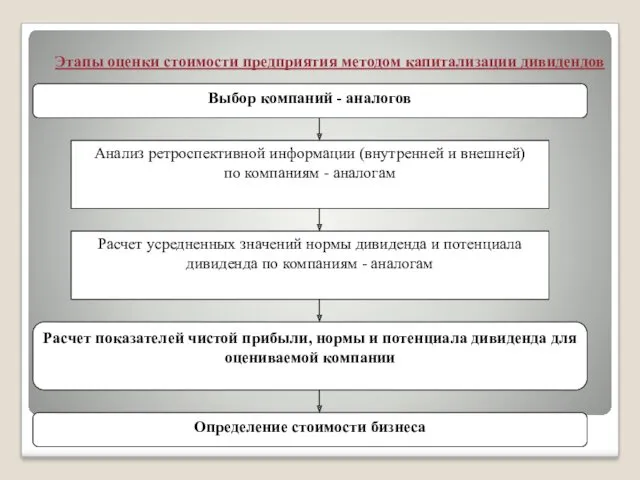

Этапы оценки стоимости предприятия методом капитализации дивидендов

Этапы оценки стоимости предприятия методом капитализации дивидендов

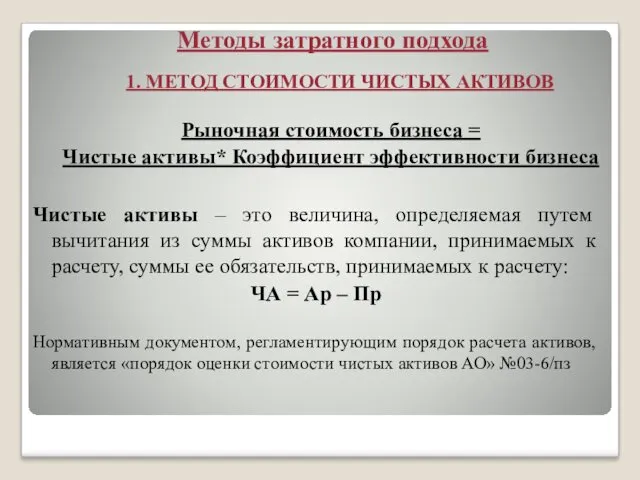

1. МЕТОД СТОИМОСТИ ЧИСТЫХ АКТИВОВ

Чистые активы – это величина, определяемая путем

1. МЕТОД СТОИМОСТИ ЧИСТЫХ АКТИВОВ

Чистые активы – это величина, определяемая путем

Схема определения стоимости компании на основе метода чистых активов

Схема определения стоимости компании на основе метода чистых активов

2. МЕТОД ЛИКВИДАЦИОННОЙ СТОИМОСТИ

Ликвидационная стоимость определяется в случае принудительной ликвидации компании.

Ликвидационная

2. МЕТОД ЛИКВИДАЦИОННОЙ СТОИМОСТИ

Ликвидационная стоимость определяется в случае принудительной ликвидации компании.

Ликвидационная

Электромонтажные и сборочные технологии

Электромонтажные и сборочные технологии Приборы в гидравлике

Приборы в гидравлике What English holidays do you know

What English holidays do you know Состав сооружений континентального шельфа

Состав сооружений континентального шельфа Роль Европейского Севера в развитии русской культуры

Роль Европейского Севера в развитии русской культуры ВКР: Электрификация и автоматизация технологических процессов при строительстве станции Улица Новаторов

ВКР: Электрификация и автоматизация технологических процессов при строительстве станции Улица Новаторов Шедевры классицизма в архитектуре России

Шедевры классицизма в архитектуре России Нефтяная и газовая промышленность России

Нефтяная и газовая промышленность России Технические нормы и требования к проектированию и строительству железнодорожного электроснабжения ВСМ

Технические нормы и требования к проектированию и строительству железнодорожного электроснабжения ВСМ Модель сетевого взаимодействия МОУ в образовательном округе

Модель сетевого взаимодействия МОУ в образовательном округе Welding process

Welding process Приобщение детей дошкольного возраста к истокам русских народных традиций через театрализованную деятельность

Приобщение детей дошкольного возраста к истокам русских народных традиций через театрализованную деятельность Материал к конкурсу Учитель года Москвы - 2012

Материал к конкурсу Учитель года Москвы - 2012 Своя игра

Своя игра Масштаб карты

Масштаб карты Класифікація будівельних матеріалів

Класифікація будівельних матеріалів Строение человека. Органы дыхания

Строение человека. Органы дыхания Классическая школа управления. Основные последователи

Классическая школа управления. Основные последователи Воспитание с любовью

Воспитание с любовью Digital Design and Computer Architecture. Introdution

Digital Design and Computer Architecture. Introdution Профилактика травматизма

Профилактика травматизма Внедрение информационно-коммуникационных технологий в образование на уроках английского языка

Внедрение информационно-коммуникационных технологий в образование на уроках английского языка Медициналық қызмет көлемі және құрылысы

Медициналық қызмет көлемі және құрылысы Районный конкурс экологических проектов Влияние антропогенных загрязнений на здоровье человека Родному селу – нашу заботу

Районный конкурс экологических проектов Влияние антропогенных загрязнений на здоровье человека Родному селу – нашу заботу Военнослужащие и взаимоотношения между ними

Военнослужащие и взаимоотношения между ними Античность. Устные коммуникации

Античность. Устные коммуникации Прямоугольные треугольники

Прямоугольные треугольники Интерфейсы и протоколы цифровой передачи информации

Интерфейсы и протоколы цифровой передачи информации