- Перспективы генерации: обновление или экономия

Содержание

- 2. Технологии производства электрической энергии, используемые в ООО «БГК» 2 Традиционное топливо Возобновляемые источники энергии газотурбинные установки

- 3. Опыт ООО «БГК» использования технологий производства электрической энергии 3 ГЭС / малые ГЭС ГПА ГТУ/ПГУ ВЭС

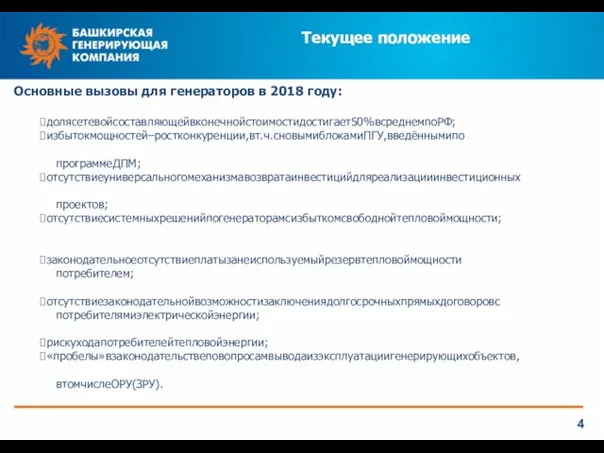

- 4. Текущее положение 4 Основные вызовы для генераторов в 2018 году: ⮚долясетевойсоставляющейвконечнойстоимостидостигает50%всреднемпоРФ; ⮚избытокмощностей–ростконкуренции,вт.ч.сновымиблокамиПГУ,введённымипо программеДПМ; ⮚отсутствиеуниверсальногомеханизмавозвратаинвестицийдляреализацииинвестиционных проектов; ⮚отсутствиесистемныхрешенийпогенераторамсизбыткомсвободнойтепловоймощности;

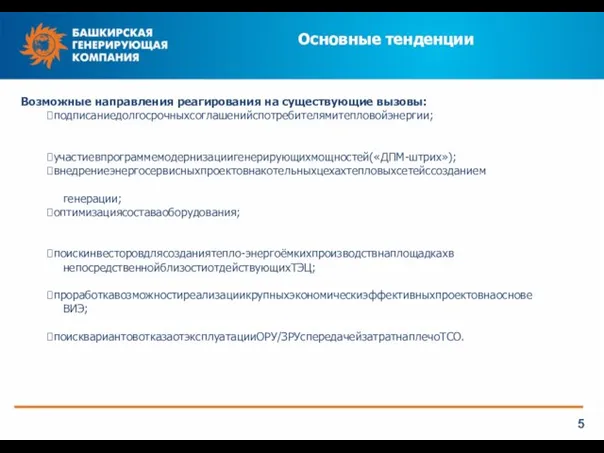

- 5. Основные тенденции 5 Возможные направления реагирования на существующие вызовы: ⮚подписаниедолгосрочныхсоглашенийспотребителямитепловойэнергии; ⮚участиевпрограммемодернизациигенерирующихмощностей(«ДПМ-штрих»); ⮚внедрениеэнергосервисныхпроектовнакотельныхцехахтепловыхсетейссозданием генерации; ⮚оптимизациясоставаоборудования; ⮚поискинвесторовдлясозданиятепло-энергоёмкихпроизводствнаплощадкахв непосредственнойблизостиотдействующихТЭЦ;

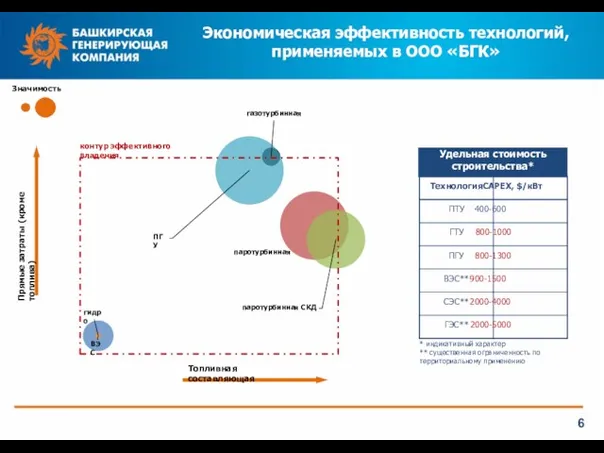

- 6. Экономическая эффективность технологий, применяемых в ООО «БГК» 6 гидро паротурбинная паротурбинная СКД газотурбинная ПГУ ВЭС Прямые

- 8. Скачать презентацию

Технологии производства электрической

энергии, используемые в ООО «БГК»

2

Традиционное топливо

Возобновляемые источники энергии

газотурбинные

Технологии производства электрической

энергии, используемые в ООО «БГК»

2

Традиционное топливо

Возобновляемые источники энергии

газотурбинные

Опыт ООО «БГК» использования технологий

производства электрической энергии

3

ГЭС / малые ГЭС ГПА ГТУ/ПГУ ВЭС ПТУ

Недостатки

Опыт ООО «БГК» использования технологий

производства электрической энергии

3

ГЭС / малые ГЭС ГПА ГТУ/ПГУ ВЭС ПТУ

Недостатки

Текущее положение

4

Основные вызовы для генераторов в 2018 году:

⮚долясетевойсоставляющейвконечнойстоимостидостигает50%всреднемпоРФ;

⮚избытокмощностей–ростконкуренции,вт.ч.сновымиблокамиПГУ,введённымипо

программеДПМ;

⮚отсутствиеуниверсальногомеханизмавозвратаинвестицийдляреализацииинвестиционных

проектов;

⮚отсутствиесистемныхрешенийпогенераторамсизбыткомсвободнойтепловоймощности;

⮚законодательноеотсутствиеплатызанеиспользуемыйрезервтепловоймощности

потребителем;

⮚отсутствиезаконодательнойвозможностизаключениядолгосрочныхпрямыхдоговоровс

потребителямиэлектрическойэнергии;

⮚рискуходапотребителейтепловойэнергии;

⮚«пробелы»взаконодательствеповопросамвыводаизэксплуатациигенерирующихобъектов,

втомчислеОРУ(ЗРУ).

Текущее положение

4

Основные вызовы для генераторов в 2018 году:

⮚долясетевойсоставляющейвконечнойстоимостидостигает50%всреднемпоРФ;

⮚избытокмощностей–ростконкуренции,вт.ч.сновымиблокамиПГУ,введённымипо

программеДПМ;

⮚отсутствиеуниверсальногомеханизмавозвратаинвестицийдляреализацииинвестиционных

проектов;

⮚отсутствиесистемныхрешенийпогенераторамсизбыткомсвободнойтепловоймощности;

⮚законодательноеотсутствиеплатызанеиспользуемыйрезервтепловоймощности

потребителем;

⮚отсутствиезаконодательнойвозможностизаключениядолгосрочныхпрямыхдоговоровс

потребителямиэлектрическойэнергии;

⮚рискуходапотребителейтепловойэнергии;

⮚«пробелы»взаконодательствеповопросамвыводаизэксплуатациигенерирующихобъектов,

втомчислеОРУ(ЗРУ).

Основные тенденции

5

Возможные направления реагирования на существующие вызовы:

⮚подписаниедолгосрочныхсоглашенийспотребителямитепловойэнергии;

⮚участиевпрограммемодернизациигенерирующихмощностей(«ДПМ-штрих»);

⮚внедрениеэнергосервисныхпроектовнакотельныхцехахтепловыхсетейссозданием

генерации;

⮚оптимизациясоставаоборудования;

⮚поискинвесторовдлясозданиятепло-энергоёмкихпроизводствнаплощадкахв

непосредственнойблизостиотдействующихТЭЦ;

⮚проработкавозможностиреализациикрупныхэкономическиэффективныхпроектовнаоснове

ВИЭ;

⮚поисквариантовотказаотэксплуатацииОРУ/ЗРУспередачейзатратнаплечоТСО.

Основные тенденции

5

Возможные направления реагирования на существующие вызовы:

⮚подписаниедолгосрочныхсоглашенийспотребителямитепловойэнергии;

⮚участиевпрограммемодернизациигенерирующихмощностей(«ДПМ-штрих»);

⮚внедрениеэнергосервисныхпроектовнакотельныхцехахтепловыхсетейссозданием

генерации;

⮚оптимизациясоставаоборудования;

⮚поискинвесторовдлясозданиятепло-энергоёмкихпроизводствнаплощадкахв

непосредственнойблизостиотдействующихТЭЦ;

⮚проработкавозможностиреализациикрупныхэкономическиэффективныхпроектовнаоснове

ВИЭ;

⮚поисквариантовотказаотэксплуатацииОРУ/ЗРУспередачейзатратнаплечоТСО.

Экономическая эффективность технологий,

применяемых в ООО «БГК»

6

гидро

паротурбинная

паротурбинная СКД

газотурбинная

ПГУ

ВЭС

Прямые затраты (кроме топлива)

Значимость

Топливная

Экономическая эффективность технологий,

применяемых в ООО «БГК»

6

гидро

паротурбинная

паротурбинная СКД

газотурбинная

ПГУ

ВЭС

Прямые затраты (кроме топлива)

Значимость

Топливная

інвестиції на види інвестицій

інвестиції на види інвестицій Презентация к ЦОР. Тема: Формирование пространственного восприятия, зрительно- пространственного анализа и синтеза, пространственных представлений.

Презентация к ЦОР. Тема: Формирование пространственного восприятия, зрительно- пространственного анализа и синтеза, пространственных представлений. Понятие движения в геометрии

Понятие движения в геометрии Масленица.

Масленица. Компоненты компьютерной системы

Компоненты компьютерной системы Векторлар және оларға амалдар қолдану. Вектордың координаталар осьтеріндегі проекциялары

Векторлар және оларға амалдар қолдану. Вектордың координаталар осьтеріндегі проекциялары Адсорбция. Сущность процесса и область применения

Адсорбция. Сущность процесса и область применения Презентация 3

Презентация 3 Искусственная вентиляция легких у новорожденных

Искусственная вентиляция легких у новорожденных Прием нефтепродуктов на АЗС

Прием нефтепродуктов на АЗС Собаки

Собаки Разработка детской книги с вырубкой

Разработка детской книги с вырубкой Свято Покрови Пресвятої Богородиці

Свято Покрови Пресвятої Богородиці Насекомые (бабочки)

Насекомые (бабочки) Сводка и группировка данных статистического наблюдения

Сводка и группировка данных статистического наблюдения Региональный компонент, как одно из направлений привлечения к чтению

Региональный компонент, как одно из направлений привлечения к чтению Микрорайоны и трудный путь к добрососедству

Микрорайоны и трудный путь к добрососедству Переробка нафти

Переробка нафти Безударные личные окончания глаголов

Безударные личные окончания глаголов Қаулы, өкім, шешім, нұсқау, бұйрық. Өкім жалғасы Сеним ЖШС

Қаулы, өкім, шешім, нұсқау, бұйрық. Өкім жалғасы Сеним ЖШС Химический состав клетки. 5 класс

Химический состав клетки. 5 класс Подготов к ГИА.

Подготов к ГИА. Расчетно-графическая работа: отопление дома

Расчетно-графическая работа: отопление дома Темы проектов

Темы проектов Овцеводство. Технология производства баранины и шерсти

Овцеводство. Технология производства баранины и шерсти Структура технологического оборудования автосервиса

Структура технологического оборудования автосервиса Технология малярных работ

Технология малярных работ Викторина по правилам безопасности жизнедеятельности

Викторина по правилам безопасности жизнедеятельности