- презентация

Содержание

- 2. Объектом исследования выступает налоговый учет в АНО «ЦИО «Дипломат». Предметом являются особенности ведения налогового учета в

- 3. Актуальность работы заключается в том, что организации сталкиваются с необходимостью построения налогового учета и контроля за

- 4. Целью работы является определение целей и задач налогового учета. Цель

- 5. Достижение цели исследования обеспечивается решением следующих задач: - рассмотреть понятие и особенности ведения налогового учета; -

- 6. Цели налогового учета

- 7. Схема организации налогового учета в организации

- 8. Основополагающие принципы учетно-налоговой системы, адаптированной к МСФО

- 9. Система налогов и сборов в Российской Федерации

- 10. Функции налогового учета

- 11. Организационная структура АНО «ЦИО «Дипломат»

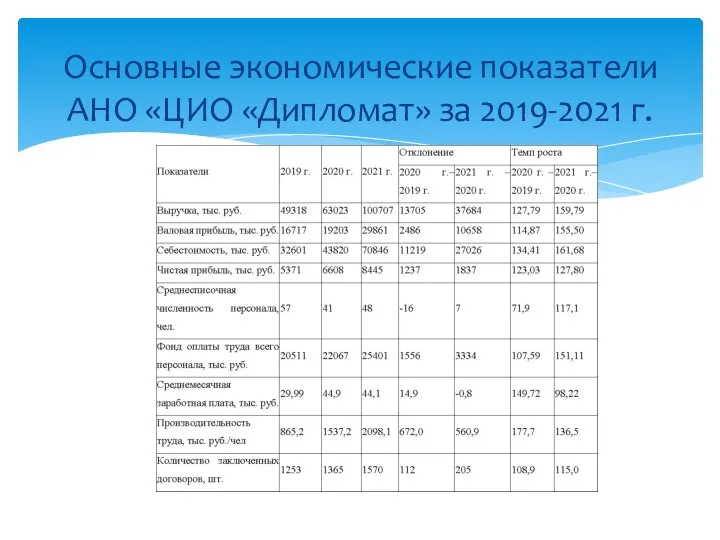

- 12. Основные экономические показатели АНО «ЦИО «Дипломат» за 2019-2021 г.

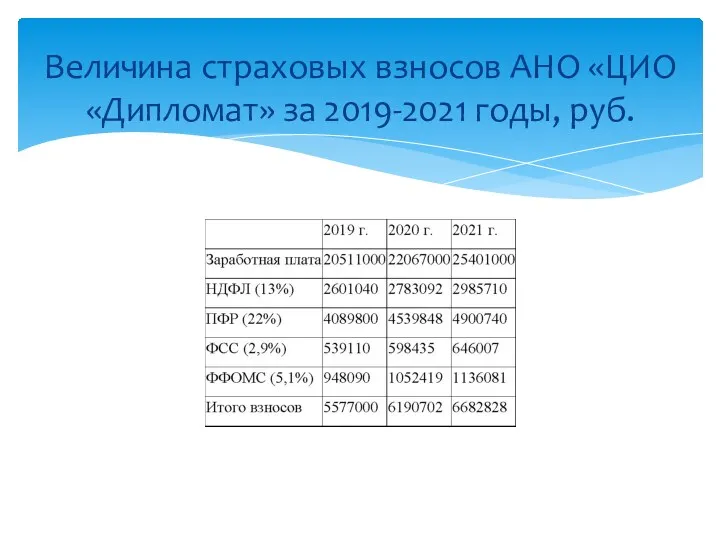

- 13. Величина страховых взносов АНО «ЦИО «Дипломат» за 2019-2021 годы, руб.

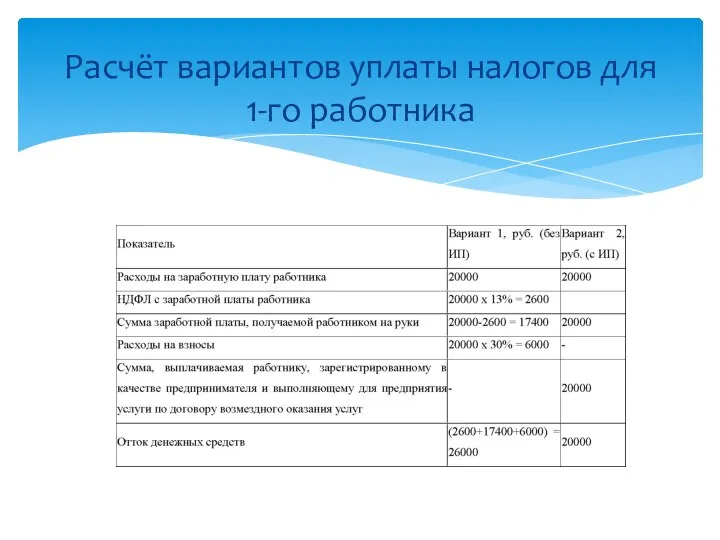

- 14. Расчёт вариантов уплаты налогов для 1-го работника

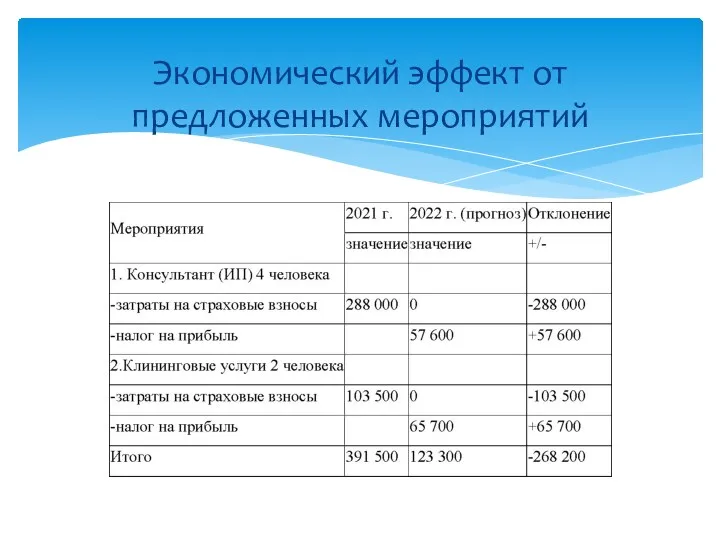

- 15. Экономический эффект от предложенных мероприятий

- 16. Налоги играют важную роль в укреплении экономических позиций России. Налоги занимают важное место среди экономических рычагов,

- 17. АНО «ЦИО «Дипломат» является плательщиком таких налогов, как налог на добавленную стоимость, налог на прибыль, налог

- 18. Выражаю благодарность Ф.И.О., должность, за оказанную помощь в разработке работы, Ф.И.О., должность за предоставленную информацию, за

- 20. Скачать презентацию

Объектом исследования выступает налоговый учет в АНО «ЦИО «Дипломат».

Предметом являются особенности

Объектом исследования выступает налоговый учет в АНО «ЦИО «Дипломат».

Предметом являются особенности

Актуальность работы заключается в том, что организации сталкиваются с необходимостью построения

Актуальность работы заключается в том, что организации сталкиваются с необходимостью построения

Целью работы является определение целей и задач налогового учета.

Цель

Целью работы является определение целей и задач налогового учета.

Цель

Достижение цели исследования обеспечивается решением следующих задач:

- рассмотреть понятие и особенности

Достижение цели исследования обеспечивается решением следующих задач:

- рассмотреть понятие и особенности

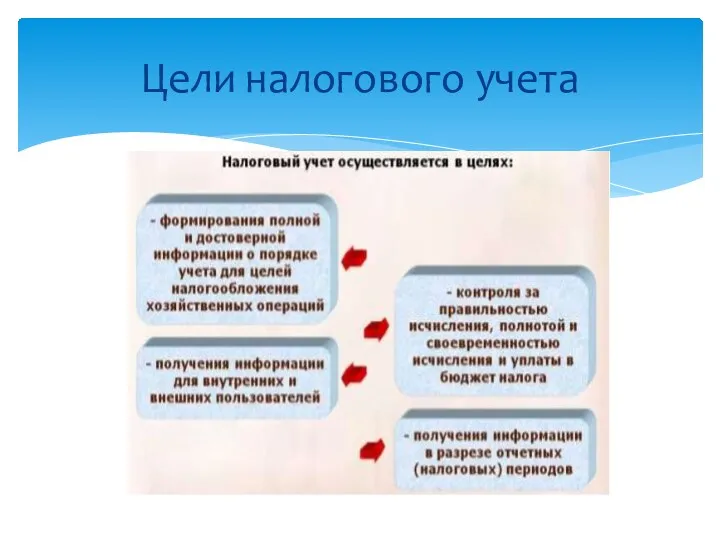

Цели налогового учета

Цели налогового учета

Схема организации налогового учета в организации

Схема организации налогового учета в организации

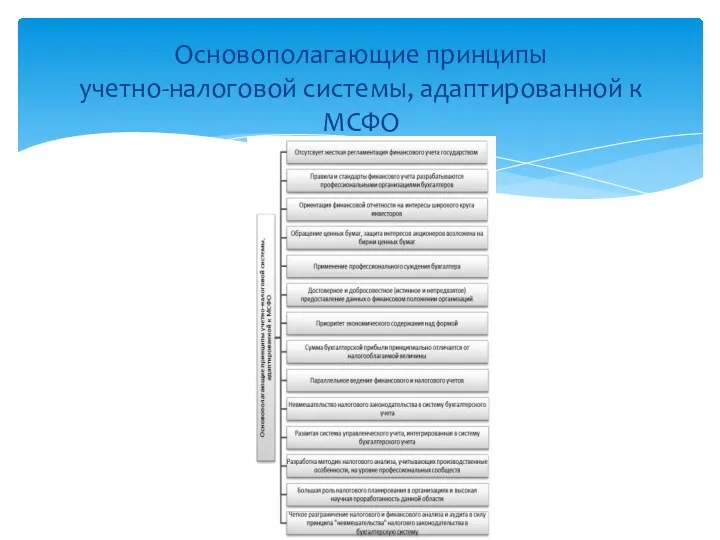

Основополагающие принципы

учетно-налоговой системы, адаптированной к МСФО

Основополагающие принципы

учетно-налоговой системы, адаптированной к МСФО

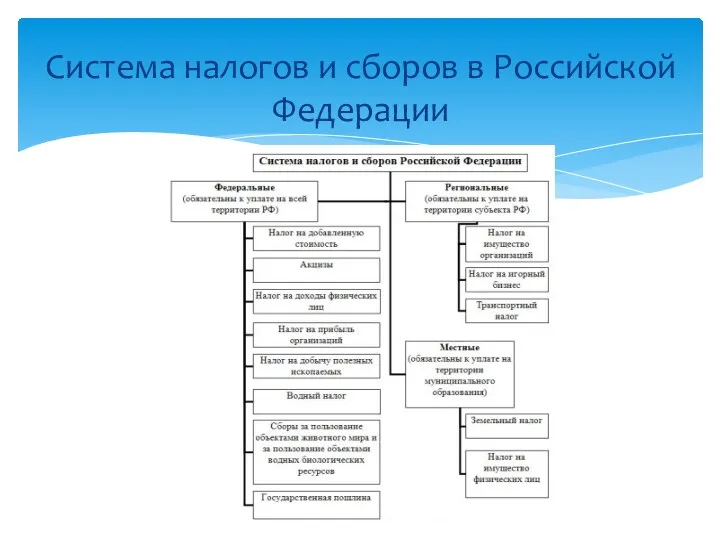

Система налогов и сборов в Российской Федерации

Система налогов и сборов в Российской Федерации

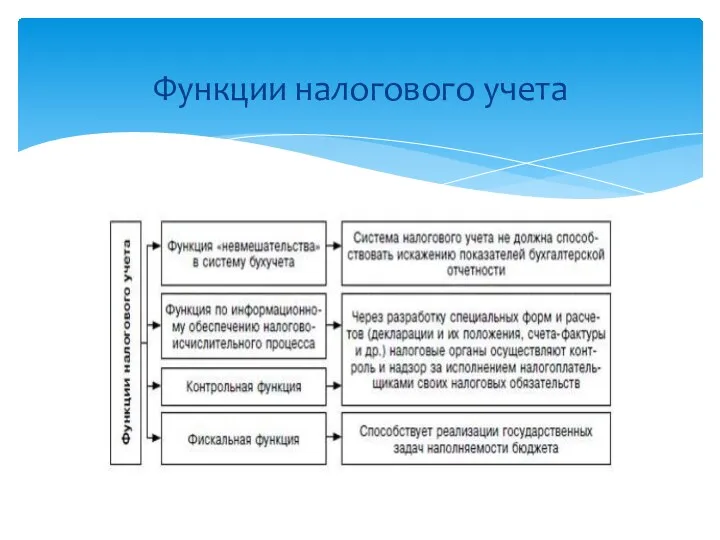

Функции налогового учета

Функции налогового учета

Организационная структура АНО «ЦИО «Дипломат»

Организационная структура АНО «ЦИО «Дипломат»

Основные экономические показатели АНО «ЦИО «Дипломат» за 2019-2021 г.

Основные экономические показатели АНО «ЦИО «Дипломат» за 2019-2021 г.

Величина страховых взносов АНО «ЦИО «Дипломат» за 2019-2021 годы, руб.

Величина страховых взносов АНО «ЦИО «Дипломат» за 2019-2021 годы, руб.

Расчёт вариантов уплаты налогов для

1-го работника

Расчёт вариантов уплаты налогов для

1-го работника

Экономический эффект от предложенных мероприятий

Экономический эффект от предложенных мероприятий

Налоги играют важную роль в укреплении экономических позиций России. Налоги занимают

Налоги играют важную роль в укреплении экономических позиций России. Налоги занимают

АНО «ЦИО «Дипломат» является плательщиком таких налогов, как налог на добавленную

АНО «ЦИО «Дипломат» является плательщиком таких налогов, как налог на добавленную

Выражаю благодарность Ф.И.О., должность, за оказанную помощь в разработке работы, Ф.И.О.,

Выражаю благодарность Ф.И.О., должность, за оказанную помощь в разработке работы, Ф.И.О.,

Основные принципы международного права как регулятора МО

Основные принципы международного права как регулятора МО Эссе: Миссия учителя Диск

Эссе: Миссия учителя Диск Механика и свойства жидкостей

Механика и свойства жидкостей Из опыта проведения предметных недель

Из опыта проведения предметных недель Ислам как мировая религия

Ислам как мировая религия Понятие Объект.

Понятие Объект. Мастер-класс Дымковская барыня из бросоваго материала

Мастер-класс Дымковская барыня из бросоваго материала развитие мелкой моторики рук детей раннего возраста

развитие мелкой моторики рук детей раннего возраста Презентация финал_1

Презентация финал_1 Картина В.Васнецова Три богатыря

Картина В.Васнецова Три богатыря Чаа-Хольский кожуун

Чаа-Хольский кожуун Развитие творческих способностей учащихся 5 – 6 классов

Развитие творческих способностей учащихся 5 – 6 классов Инженерные сети на строительной площадке

Инженерные сети на строительной площадке Модуль центрального процессора TMS320F28x

Модуль центрального процессора TMS320F28x Дом мечты

Дом мечты Сушеные сыры – абсолютная новинка на рынке снеков

Сушеные сыры – абсолютная новинка на рынке снеков Градусная и радианная мера углов

Градусная и радианная мера углов Моё портфолио

Моё портфолио Гербы Белгородской области (тест)

Гербы Белгородской области (тест) Unit3.1Taste

Unit3.1Taste Культура России первой половины XIX века

Культура России первой половины XIX века Речевые игры.

Речевые игры. Дневник – помощник в саморазвитии школьника

Дневник – помощник в саморазвитии школьника Создание скейт-парка Рождественский

Создание скейт-парка Рождественский Путешествие в сказку

Путешествие в сказку Путешествие в страну здоровья (для дошкольников)

Путешествие в страну здоровья (для дошкольников) Презентация Руссая народная кукла. Домашние обрядовые куклы

Презентация Руссая народная кукла. Домашние обрядовые куклы Пакт Молотова - Риббентропа

Пакт Молотова - Риббентропа