- Задачи эконометрики

Содержание

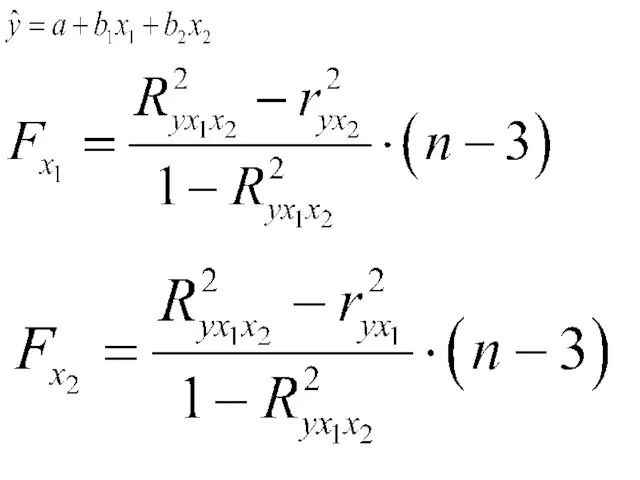

- 3. частный F-критерий Во множественной регрессии оценивается значимость не только уравнения в целом, но и фактора, дополнительно

- 4. Частный F-критерий Частные критерии Fx1 оценивает статистическую значимость включения фактора x1 в уравнение множественной регрессии после

- 5. Методика построения Fxj Частный F-критерий построен на сравнении прироста факторной дисперсии, обусловленного влиянием дополнительно включенного фактора,

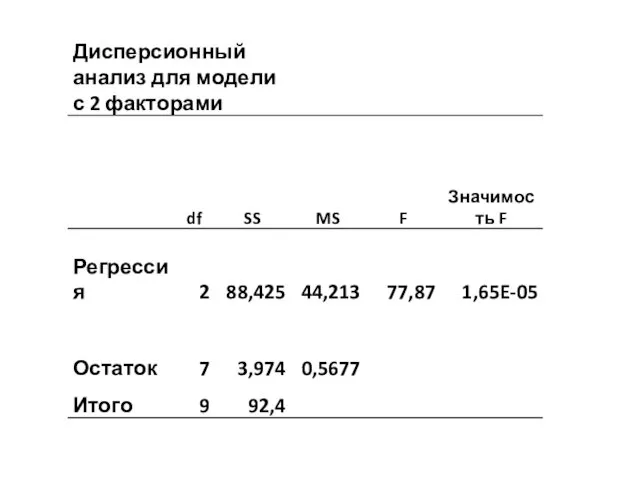

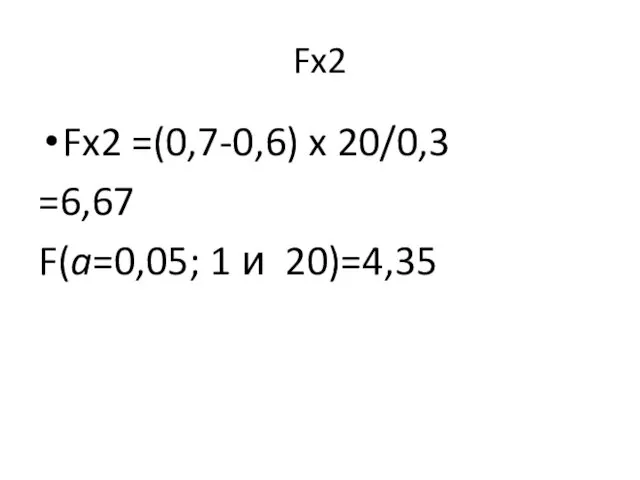

- 7. пример N=23 Y=20+5X1+ 2X2 SST=1000 SSR=700 R2=0,7 r2yx1=0,6

- 8. Fx2 Fx2 =(0,7-0,6) x 20/0,3 =6,67 F(a=0,05; 1 и 20)=4,35

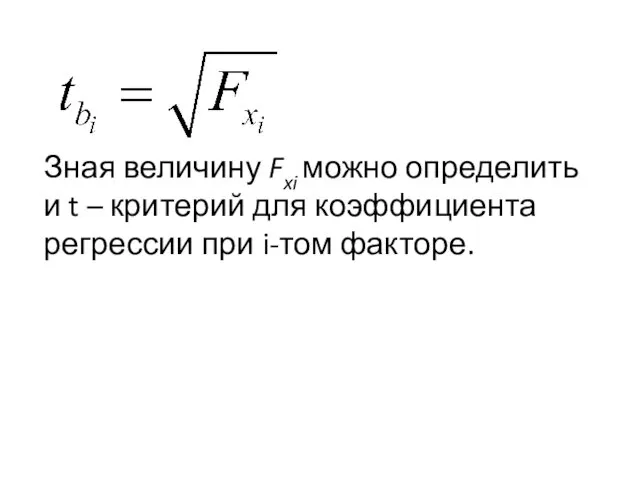

- 9. Зная величину Fxi можно определить и t – критерий для коэффициента регрессии при i-том факторе.

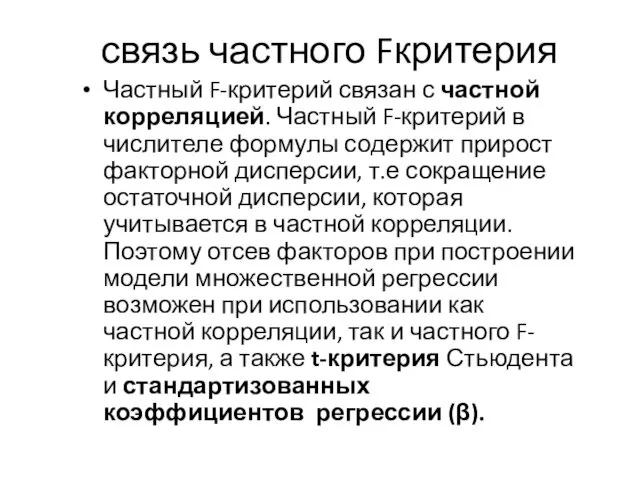

- 10. связь частного Fкритерия Частный F-критерий связан с частной корреляцией. Частный F-критерий в числителе формулы содержит прирост

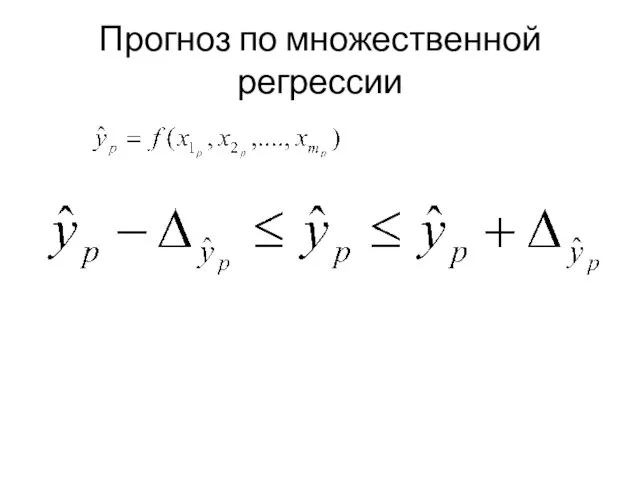

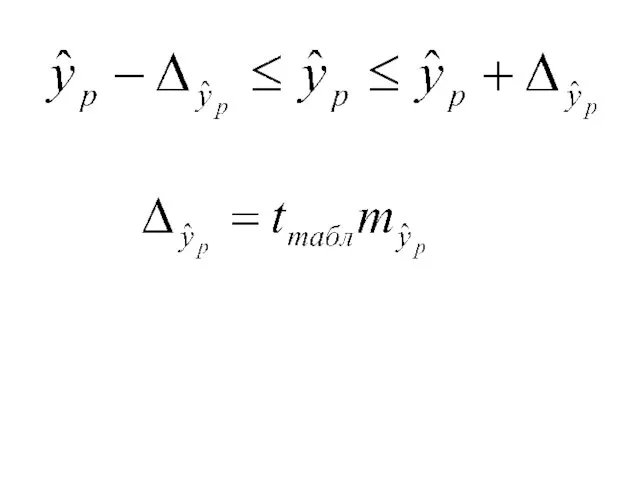

- 11. Прогноз по множественной регрессии

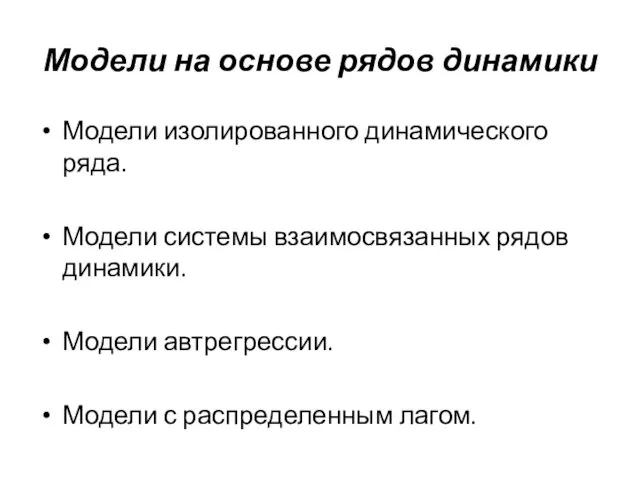

- 13. Модели на основе рядов динамики Модели изолированного динамического ряда. Модели системы взаимосвязанных рядов динамики. Модели автрегрессии.

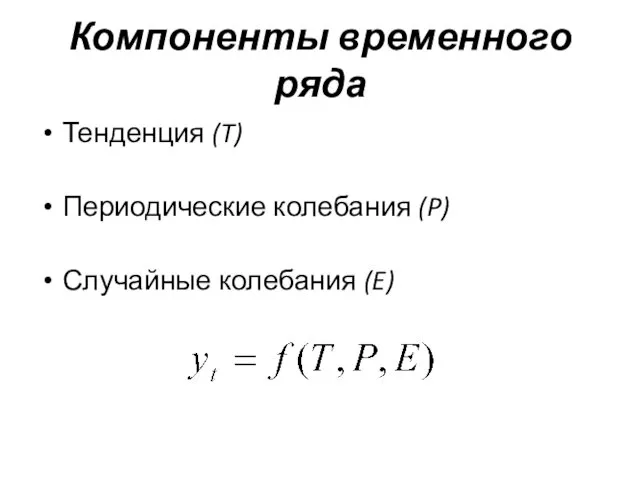

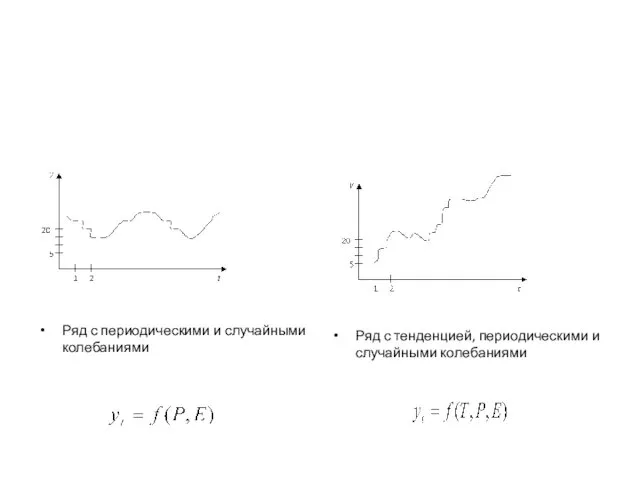

- 14. Компоненты временного ряда Тенденция (T) Периодические колебания (P) Случайные колебания (E)

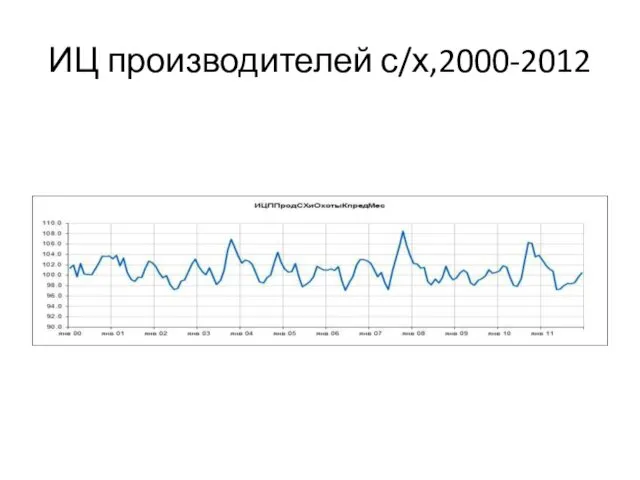

- 15. ИЦ производителей с/х,2000-2012

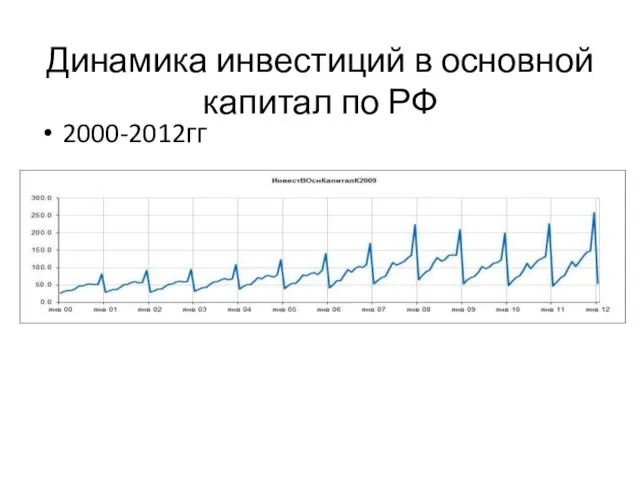

- 16. Динамика инвестиций в основной капитал по РФ 2000-2012гг

- 17. Ряд с периодическими и случайными колебаниями Ряд с тенденцией, периодическими и случайными колебаниями

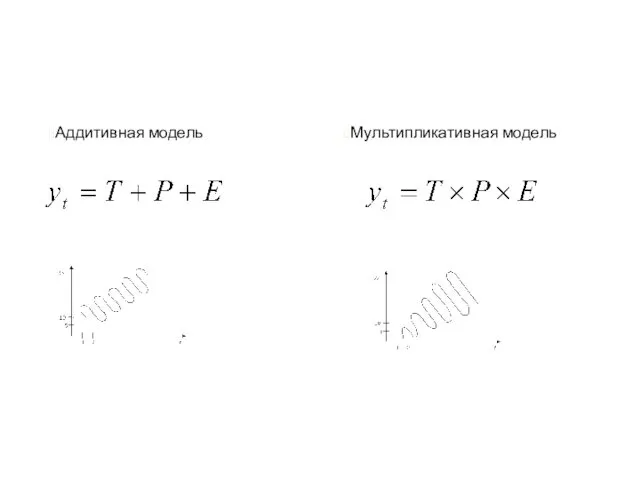

- 18. Аддитивная модель Мультипликативная модель

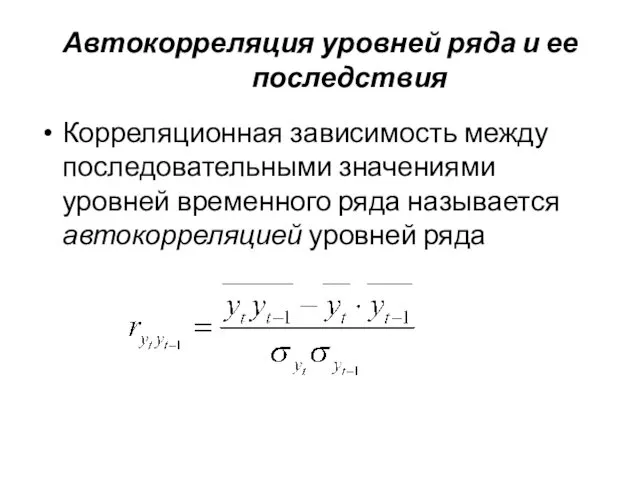

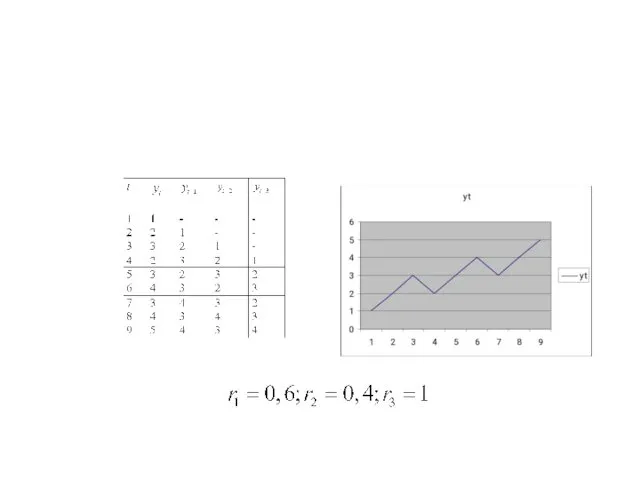

- 19. Автокорреляция уровней ряда и ее последствия Корреляционная зависимость между последовательными значениями уровней временного ряда называется автокорреляцией

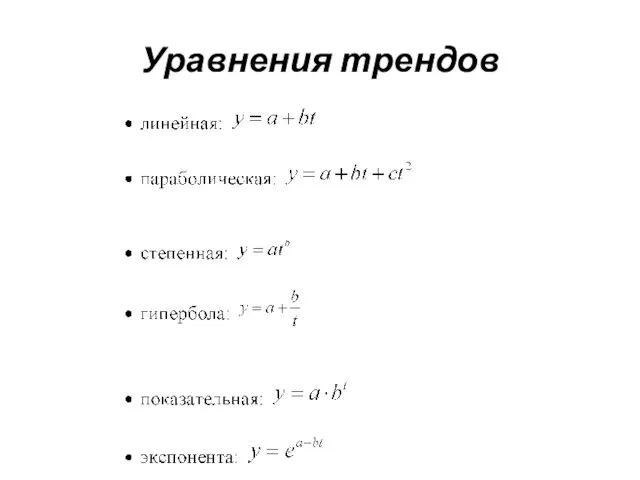

- 21. Уравнения трендов

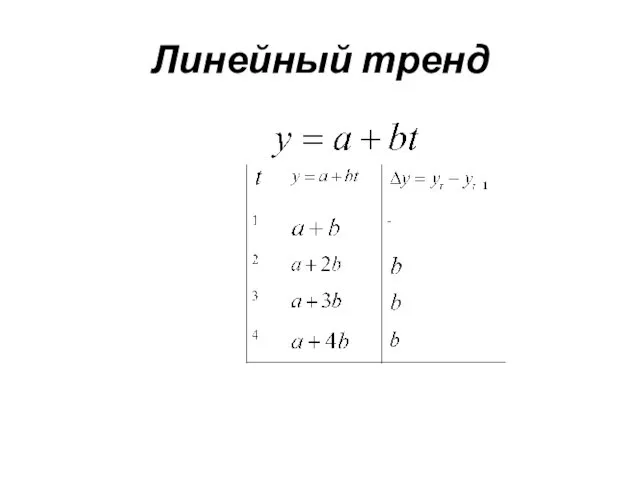

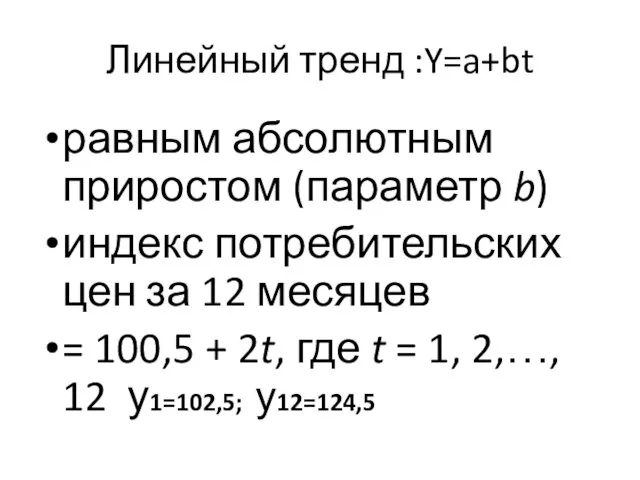

- 22. Линейный тренд

- 23. Линейный тренд :Y=a+bt равным абсолютным приростом (параметр b) индекс потребительских цен за 12 месяцев = 100,5

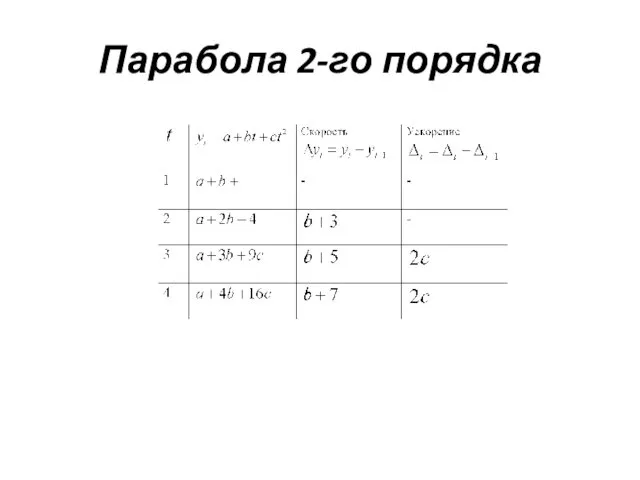

- 24. Парабола 2-го порядка

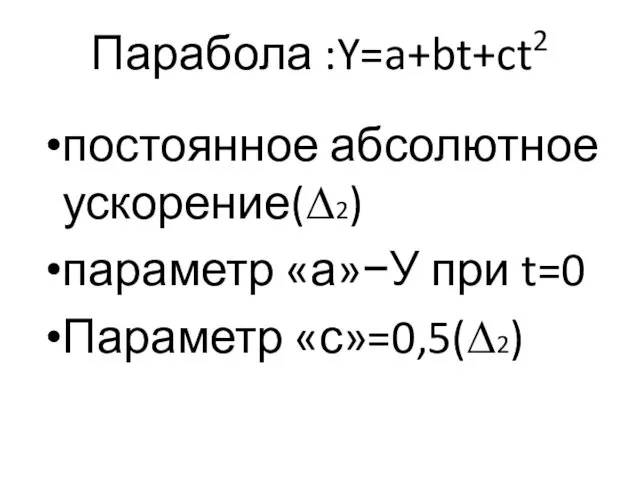

- 25. Парабола :Y=a+bt+ct2 постоянное абсолютное ускорение(∆2) параметр «а»−У при t=0 Параметр «с»=0,5(∆2)

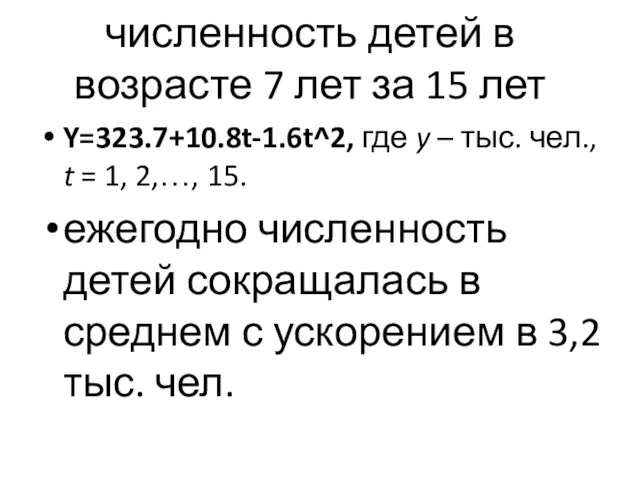

- 26. численность детей в возрасте 7 лет за 15 лет Y=323.7+10.8t-1.6t^2, где y – тыс. чел., t

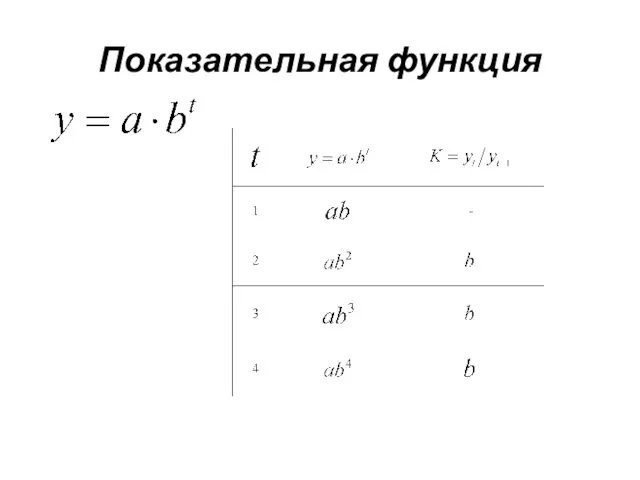

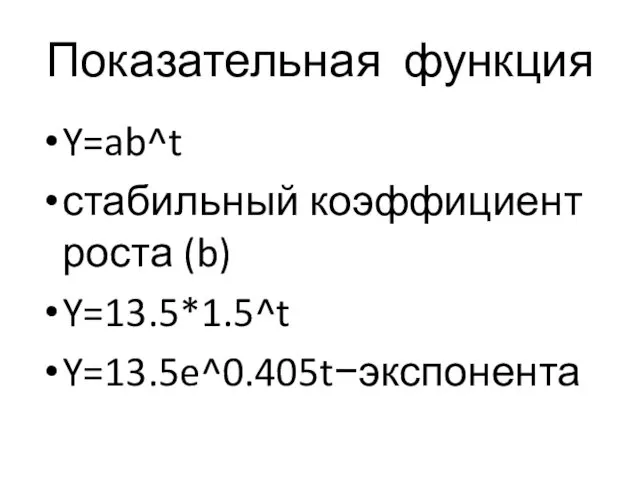

- 27. Показательная функция

- 28. Показательная функция Y=ab^t стабильный коэффициент роста (b) Y=13.5*1.5^t Y=13.5e^0.405t−экспонента

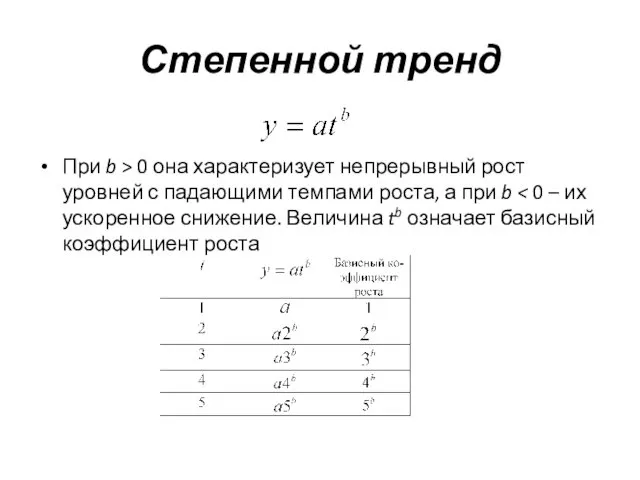

- 29. Степенной тренд При b > 0 она характеризует непрерывный рост уровней с падающими темпами роста, а

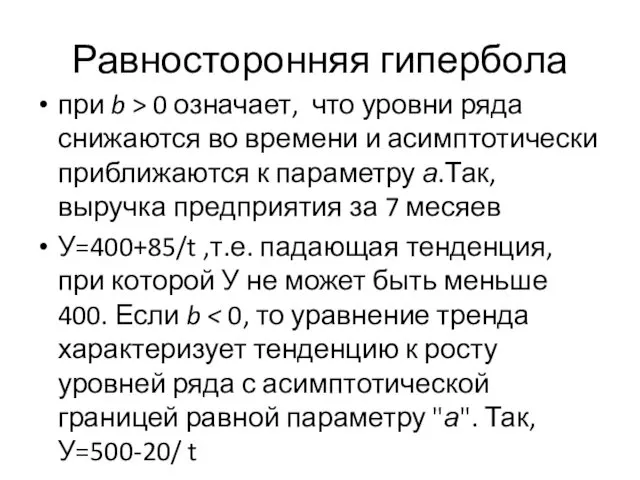

- 30. Равносторонняя гипербола при b > 0 означает, что уровни ряда снижаются во времени и асимптотически приближаются

- 32. Оценка параметров уравнения тренда При использовании полиномов разных степеней оценка параметров уравнения тренда производится методом наименьших

- 33. нелинейные функции тренла Оценка параметров нелинейных функций проводится МНК после линеаризации, т. е. приведения их к

- 34. Показательная функция Для оценки параметров показательной кривой Y=ab^t или экспоненты Y=ae^bt путем логарифмирования функции приводятся к

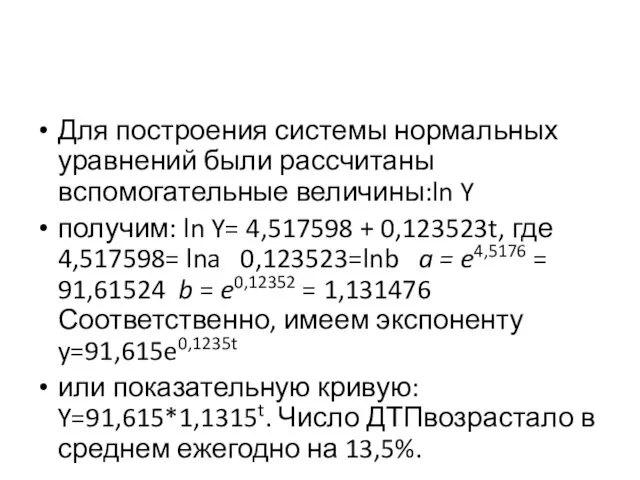

- 35. Для построения системы нормальных уравнений были рассчитаны вспомогательные величины:ln Y получим: ln Y= 4,517598 + 0,123523t,

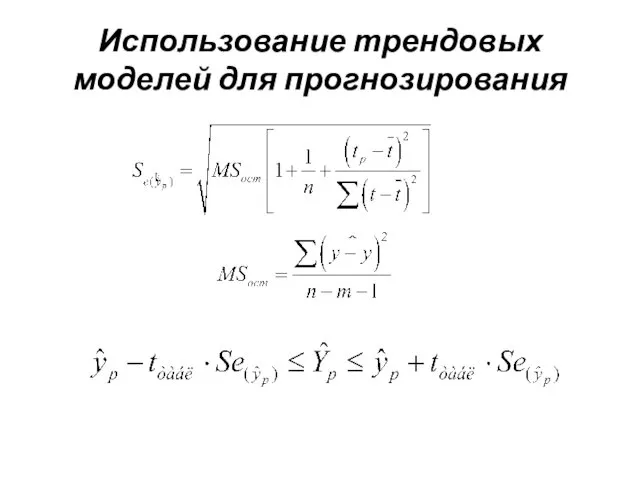

- 36. Использование трендовых моделей для прогнозирования

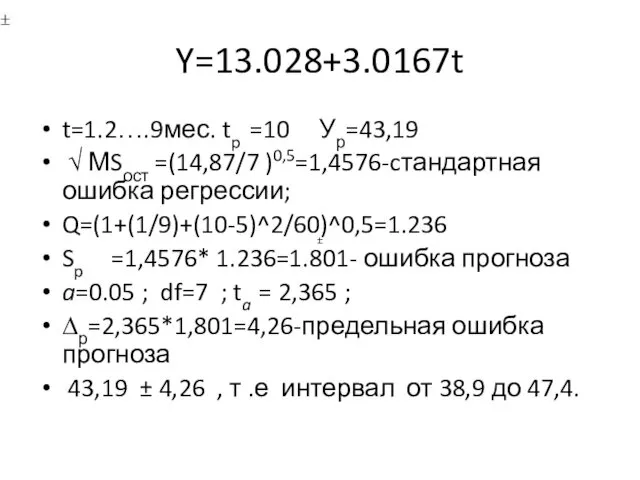

- 37. Y=13.028+3.0167t t=1.2….9мес. tp =10 Ур=43,19 √ МSост =(14,87/7 )0,5=1,4576-cтандартная ошибка регрессии; Q=(1+(1/9)+(10-5)^2/60)^0,5=1.236 Sp =1,4576* 1.236=1.801- ошибка

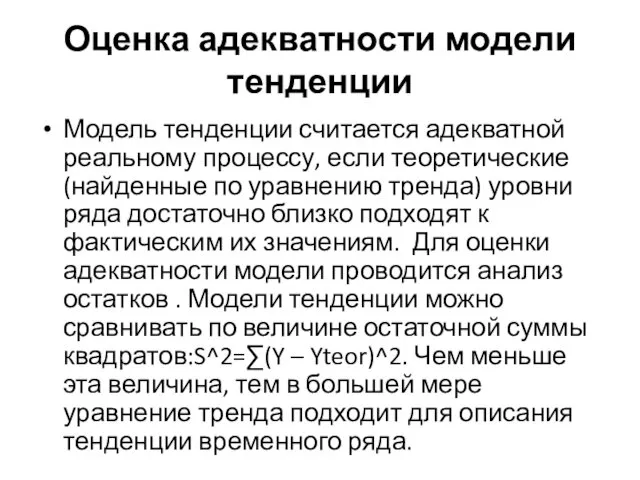

- 38. Оценка адекватности модели тенденции Модель тенденции считается адекватной реальному процессу, если теоретические (найденные по уравнению тренда)

- 39. Предположим, что было рассчитано уравнение линейного тренда и экспоненциального тренда. Для линейного тренда остаточная сумма квадратов

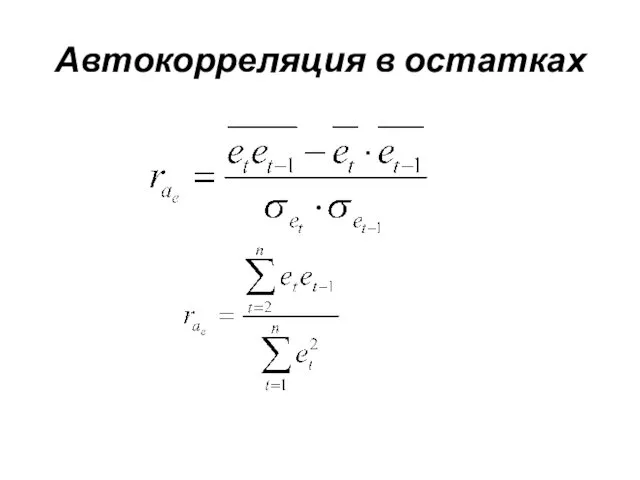

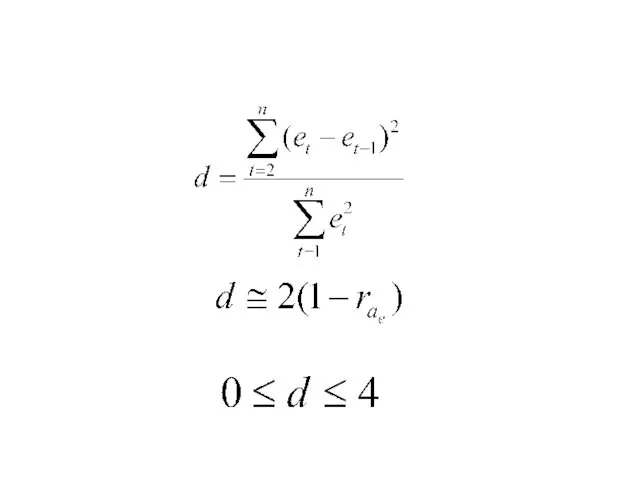

- 40. Автокорреляция в остатках

- 41. автокорреляция в остатках оценивается также, как и автокорреляция уровней ряда с тем лишь отличием, что в

- 42. Уравнение тренда хорошо описывает тенденцию, если остатки текущего периода не коррелируют с остатками предыдущего периода. Проверка

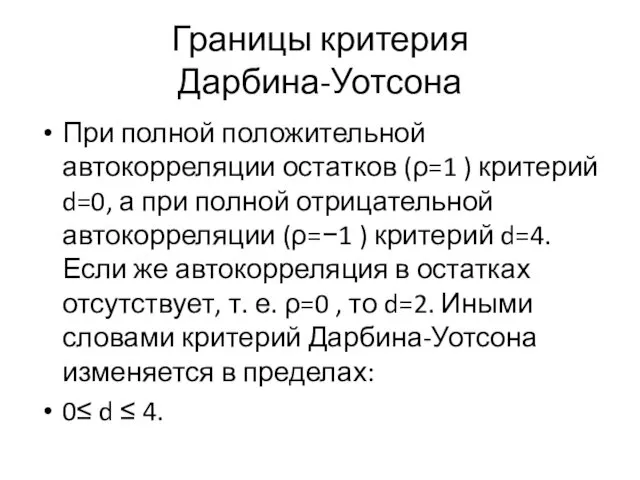

- 44. Границы критерия Дарбина-Уотсона При полной положительной автокорреляции остатков (ρ=1 ) критерий d=0, а при полной отрицательной

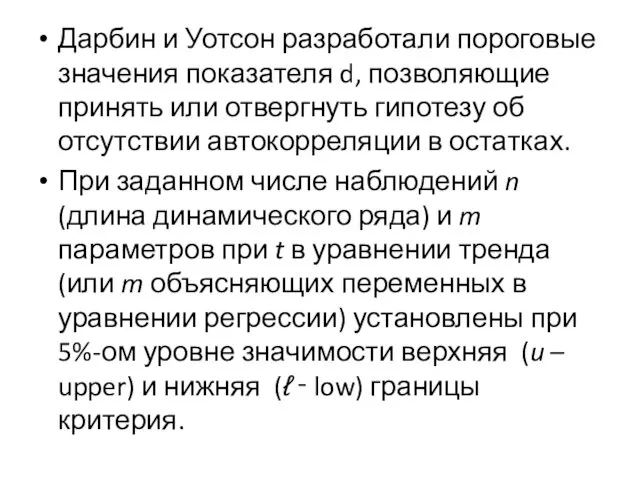

- 45. Дарбин и Уотсон разработали пороговые значения показателя d, позволяющие принять или отвергнуть гипотезу об отсутствии автокорреляции

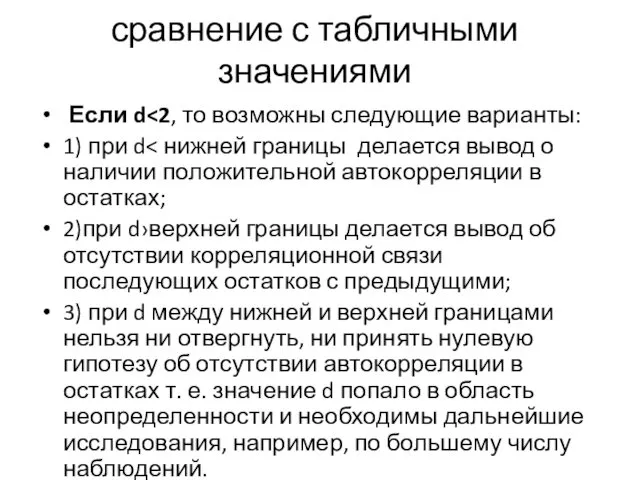

- 46. сравнение с табличными значениями Если d 1) при d 2)при d›верхней границы делается вывод об отсутствии

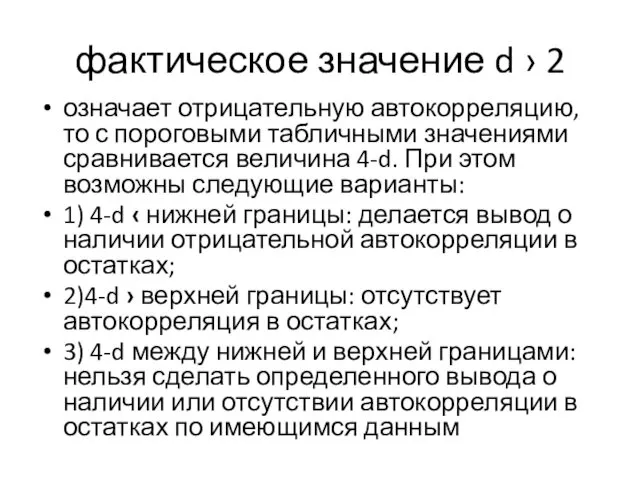

- 47. фактическое значение d › 2 означает отрицательную автокорреляцию, то с пороговыми табличными значениями сравнивается величина 4-d.

- 48. По величине критерия Дарбина-Уотсона можно определить величину коэффициента автокорреляции остатков, исходя из соотношения: d≈2(1-ρ) . Отсюда

- 49. Пример

- 50. 0 4 2 dl du 4-dl 4-du нет а/к есть а/к есть а/к табличные значения 0,7

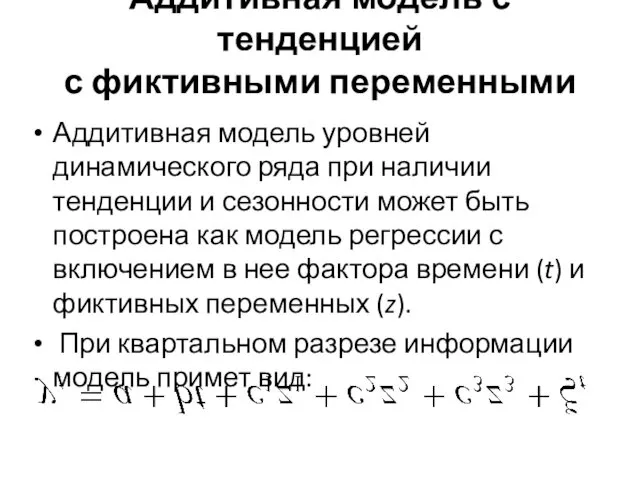

- 51. Аддитивная модель с тенденцией с фиктивными переменными Аддитивная модель уровней динамического ряда при наличии тенденции и

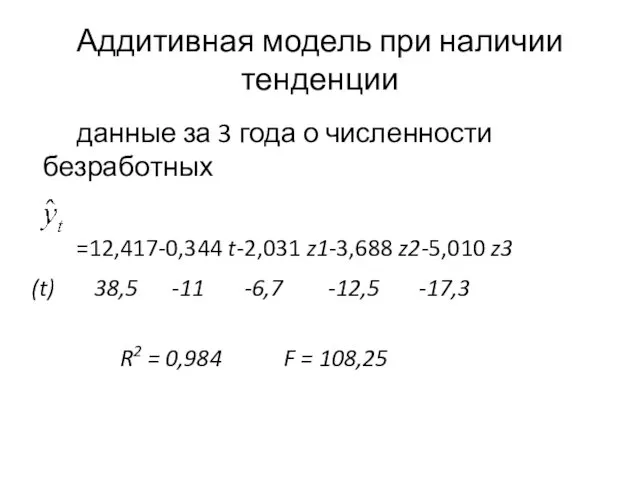

- 52. Аддитивная модель при наличии тенденции данные за 3 года о численности безработных =12,417-0,344 t-2,031 z1-3,688 z2-5,010

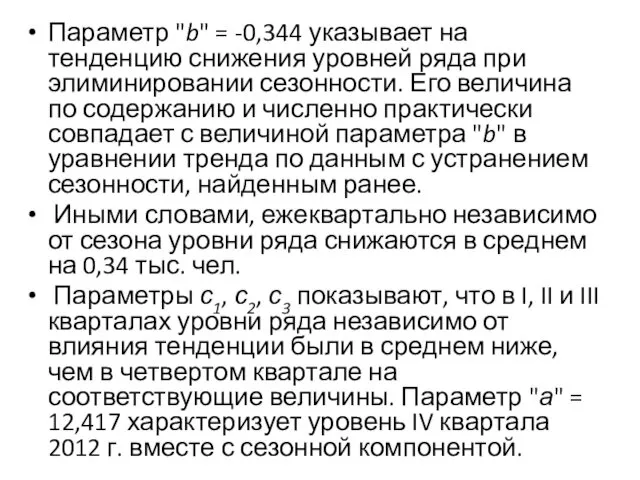

- 53. Параметр "b" = -0,344 указывает на тенденцию снижения уровней ряда при элиминировании сезонности. Его величина по

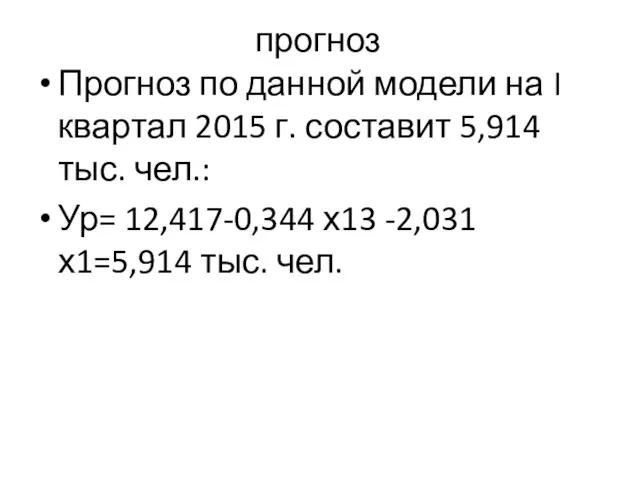

- 54. прогноз Прогноз по данной модели на I квартал 2015 г. составит 5,914 тыс. чел.: Ур= 12,417-0,344

- 55. МОДЕЛИ РЕГРЕССИИ ПО ВРЕМЕННЫМ РЯДАМ Специфика изучения взаимосвязей по рядам динамики Временные ряды как источник информации

- 56. Если ряды динамики характеризуются наличием тренда, то при построении модели регрессии надо учесть тренд , например,

- 57. Если ряды динамики характеризуются не только тенденцией, но и периодическими колебаниями, то при построении модели регрессии

- 58. Однако можно строить регрессию и по уровням рядов динамики, если удается при этом устранить автокорреляцию в

- 59. Методы учёта тенденции при моделировании взаимосвязей по временным рядам Метод отклонений от тренда Метод последовательных разностей

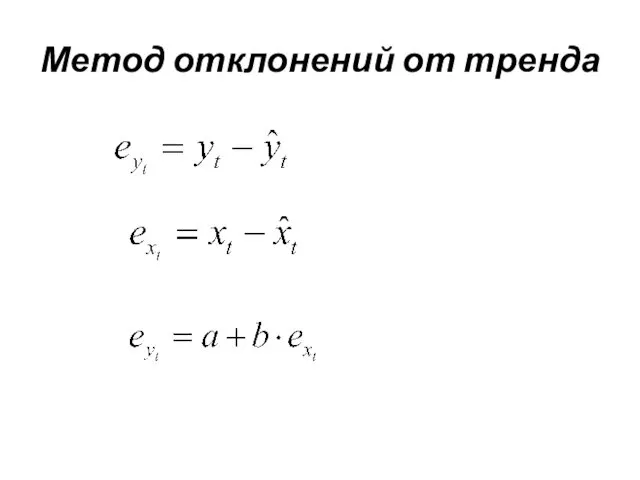

- 60. Метод отклонений от тренда

- 61. Метод последовательных разностей

- 62. Включение в модель регрессии по временным рядам фактора времени

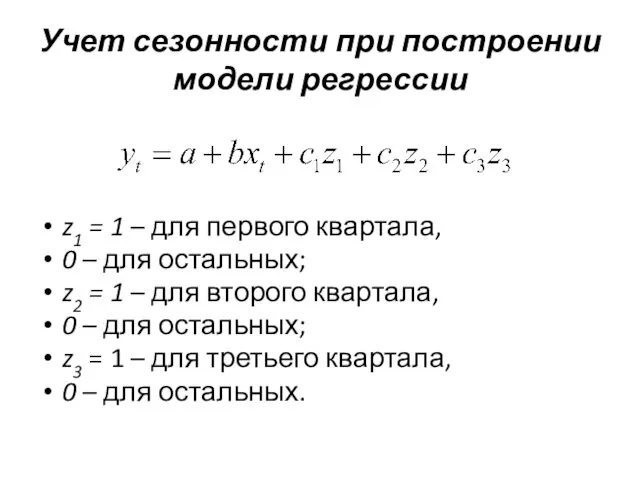

- 63. Учет сезонности при построении модели регрессии z1 = 1 – для первого квартала, 0 – для

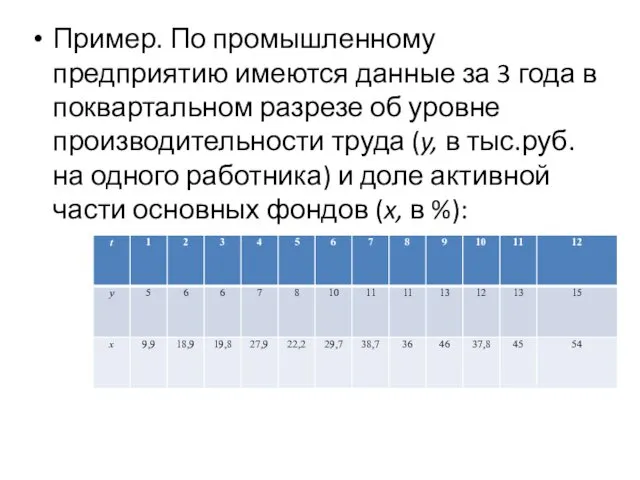

- 64. Пример. По промышленному предприятию имеются данные за 3 года в поквартальном разрезе об уровне производительности труда

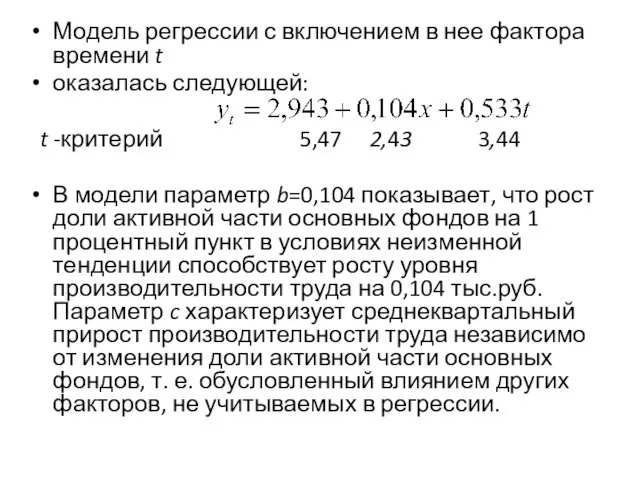

- 65. Модель регрессии с включением в нее фактора времени t оказалась следующей: t -критерий 5,47 2,43 3,44

- 68. Скачать презентацию

частный F-критерий

Во множественной регрессии оценивается значимость не только уравнения в целом,

частный F-критерий

Во множественной регрессии оценивается значимость не только уравнения в целом,

Частный F-критерий

Частные критерии Fx1 оценивает статистическую значимость включения фактора x1 в уравнение множественной

Частный F-критерий

Частные критерии Fx1 оценивает статистическую значимость включения фактора x1 в уравнение множественной

Методика построения Fxj

Частный F-критерий построен на сравнении прироста факторной дисперсии, обусловленного

Методика построения Fxj

Частный F-критерий построен на сравнении прироста факторной дисперсии, обусловленного

пример

N=23 Y=20+5X1+ 2X2 SST=1000 SSR=700

R2=0,7 r2yx1=0,6

пример

N=23 Y=20+5X1+ 2X2 SST=1000 SSR=700

R2=0,7 r2yx1=0,6

Fx2

Fx2 =(0,7-0,6) x 20/0,3

=6,67

F(a=0,05; 1 и 20)=4,35

Fx2

Fx2 =(0,7-0,6) x 20/0,3

=6,67

F(a=0,05; 1 и 20)=4,35

Зная величину Fxi можно определить и t – критерий для коэффициента регрессии при

Зная величину Fxi можно определить и t – критерий для коэффициента регрессии при

связь частного Fкритерия

Частный F-критерий связан с частной корреляцией. Частный F-критерий

связь частного Fкритерия

Частный F-критерий связан с частной корреляцией. Частный F-критерий

Прогноз по множественной регрессии

Прогноз по множественной регрессии

Модели на основе рядов динамики

Модели изолированного динамического ряда.

Модели системы взаимосвязанных рядов

Модели на основе рядов динамики

Модели изолированного динамического ряда.

Модели системы взаимосвязанных рядов

Компоненты временного ряда

Тенденция (T)

Периодические колебания (P)

Случайные колебания (E)

Компоненты временного ряда

Тенденция (T)

Периодические колебания (P)

Случайные колебания (E)

ИЦ производителей с/х,2000-2012

ИЦ производителей с/х,2000-2012

Динамика инвестиций в основной капитал по РФ

2000-2012гг

Динамика инвестиций в основной капитал по РФ

2000-2012гг

Ряд с периодическими и случайными колебаниями

Ряд с тенденцией, периодическими и случайными

Ряд с периодическими и случайными колебаниями

Ряд с тенденцией, периодическими и случайными

Аддитивная модель

Мультипликативная модель

Аддитивная модель

Мультипликативная модель

Автокорреляция уровней ряда и ее последствия

Корреляционная зависимость между последовательными значениями уровней

Автокорреляция уровней ряда и ее последствия

Корреляционная зависимость между последовательными значениями уровней

Уравнения трендов

Уравнения трендов

Линейный тренд

Линейный тренд

Линейный тренд :Y=a+bt

равным абсолютным приростом (параметр b)

индекс потребительских цен за

Линейный тренд :Y=a+bt

равным абсолютным приростом (параметр b)

индекс потребительских цен за

Парабола 2-го порядка

Парабола 2-го порядка

Парабола :Y=a+bt+ct2

постоянное абсолютное ускорение(∆2)

параметр «а»−У при t=0

Параметр «с»=0,5(∆2)

Парабола :Y=a+bt+ct2

постоянное абсолютное ускорение(∆2)

параметр «а»−У при t=0

Параметр «с»=0,5(∆2)

численность детей в возрасте 7 лет за 15 лет

Y=323.7+10.8t-1.6t^2, где y

численность детей в возрасте 7 лет за 15 лет

Y=323.7+10.8t-1.6t^2, где y

Показательная функция

Показательная функция

Показательная функция

Y=ab^t

стабильный коэффициент роста (b)

Y=13.5*1.5^t

Y=13.5e^0.405t−экспонента

Показательная функция

Y=ab^t

стабильный коэффициент роста (b)

Y=13.5*1.5^t

Y=13.5e^0.405t−экспонента

Степенной тренд

При b > 0 она характеризует непрерывный рост уровней с

Степенной тренд

При b > 0 она характеризует непрерывный рост уровней с

Равносторонняя гипербола

при b > 0 означает, что уровни ряда снижаются во

Равносторонняя гипербола

при b > 0 означает, что уровни ряда снижаются во

Оценка параметров уравнения тренда

При использовании полиномов разных степеней оценка параметров уравнения

Оценка параметров уравнения тренда

При использовании полиномов разных степеней оценка параметров уравнения

нелинейные функции тренла

Оценка параметров нелинейных функций проводится МНК после линеаризации,

нелинейные функции тренла

Оценка параметров нелинейных функций проводится МНК после линеаризации,

Показательная функция

Для оценки параметров показательной кривой Y=ab^t или экспоненты Y=ae^bt путем

Показательная функция

Для оценки параметров показательной кривой Y=ab^t или экспоненты Y=ae^bt путем

Для построения системы нормальных уравнений были рассчитаны вспомогательные величины:ln Y

получим: ln

Для построения системы нормальных уравнений были рассчитаны вспомогательные величины:ln Y

получим: ln

Использование трендовых моделей для прогнозирования

Использование трендовых моделей для прогнозирования

Y=13.028+3.0167t

t=1.2….9мес. tp =10 Ур=43,19

√ МSост =(14,87/7 )0,5=1,4576-cтандартная ошибка регрессии;

Q=(1+(1/9)+(10-5)^2/60)^0,5=1.236

Sp =1,4576*

Y=13.028+3.0167t

t=1.2….9мес. tp =10 Ур=43,19

√ МSост =(14,87/7 )0,5=1,4576-cтандартная ошибка регрессии;

Q=(1+(1/9)+(10-5)^2/60)^0,5=1.236

Sp =1,4576*

Оценка адекватности модели тенденции

Модель тенденции считается адекватной реальному процессу, если теоретические

Оценка адекватности модели тенденции

Модель тенденции считается адекватной реальному процессу, если теоретические

Предположим, что было рассчитано

уравнение линейного тренда и экспоненциального тренда. Для

Предположим, что было рассчитано

уравнение линейного тренда и экспоненциального тренда. Для

Автокорреляция в остатках

Автокорреляция в остатках

автокорреляция в остатках оценивается также, как и автокорреляция уровней ряда с

автокорреляция в остатках оценивается также, как и автокорреляция уровней ряда с

Уравнение тренда хорошо описывает тенденцию, если остатки текущего периода не коррелируют

Уравнение тренда хорошо описывает тенденцию, если остатки текущего периода не коррелируют

Границы критерия

Дарбина-Уотсона

При полной положительной автокорреляции остатков (ρ=1 ) критерий

Границы критерия

Дарбина-Уотсона

При полной положительной автокорреляции остатков (ρ=1 ) критерий

Дарбин и Уотсон разработали пороговые значения показателя d, позволяющие принять или

Дарбин и Уотсон разработали пороговые значения показателя d, позволяющие принять или

сравнение с табличными значениями

Если d<2, то возможны следующие варианты:

1) при

сравнение с табличными значениями

Если d<2, то возможны следующие варианты:

1) при

фактическое значение d › 2

означает отрицательную автокорреляцию, то с пороговыми табличными

фактическое значение d › 2

означает отрицательную автокорреляцию, то с пороговыми табличными

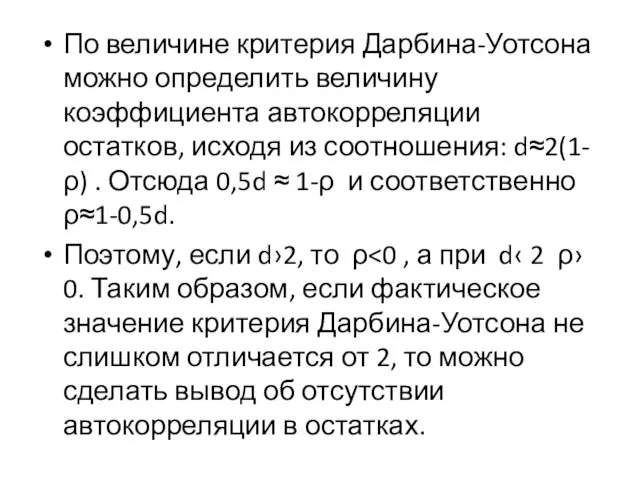

По величине критерия Дарбина-Уотсона можно определить величину коэффициента автокорреляции остатков, исходя

По величине критерия Дарбина-Уотсона можно определить величину коэффициента автокорреляции остатков, исходя

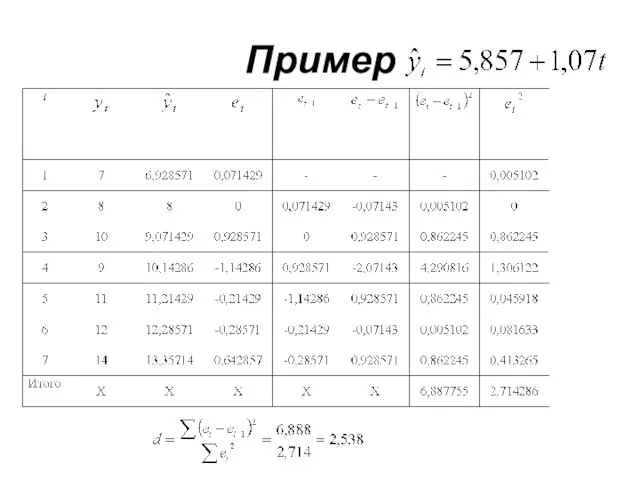

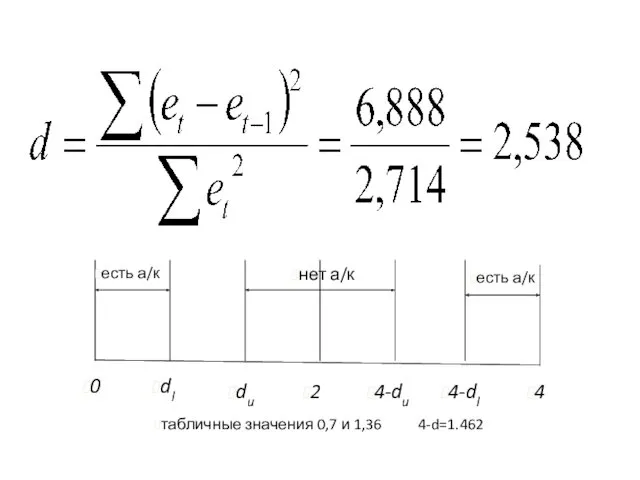

Пример

Пример

0

4

2

dl

du

4-dl

4-du

нет а/к

есть а/к

есть а/к

табличные значения 0,7 и 1,36 4-d=1.462

0

4

2

dl

du

4-dl

4-du

нет а/к

есть а/к

есть а/к

табличные значения 0,7 и 1,36 4-d=1.462

Аддитивная модель с тенденцией

с фиктивными переменными

Аддитивная модель уровней динамического

Аддитивная модель с тенденцией

с фиктивными переменными

Аддитивная модель уровней динамического

Аддитивная модель при наличии тенденции

данные за 3 года о численности

Аддитивная модель при наличии тенденции

данные за 3 года о численности

Параметр "b" = -0,344 указывает на тенденцию снижения уровней ряда при

Параметр "b" = -0,344 указывает на тенденцию снижения уровней ряда при

прогноз

Прогноз по данной модели на I квартал 2015 г. составит 5,914

прогноз

Прогноз по данной модели на I квартал 2015 г. составит 5,914

МОДЕЛИ РЕГРЕССИИ ПО ВРЕМЕННЫМ РЯДАМ

Специфика изучения взаимосвязей по рядам динамики

Временные ряды

МОДЕЛИ РЕГРЕССИИ ПО ВРЕМЕННЫМ РЯДАМ

Специфика изучения взаимосвязей по рядам динамики

Временные ряды

Если ряды динамики характеризуются наличием тренда, то при построении модели регрессии

Если ряды динамики характеризуются наличием тренда, то при построении модели регрессии

Если ряды динамики характеризуются не только тенденцией, но и периодическими колебаниями,

Если ряды динамики характеризуются не только тенденцией, но и периодическими колебаниями,

Однако можно строить регрессию и по уровням рядов динамики, если удается

Однако можно строить регрессию и по уровням рядов динамики, если удается

Методы учёта тенденции при моделировании взаимосвязей по временным рядам

Метод отклонений от

Методы учёта тенденции при моделировании взаимосвязей по временным рядам

Метод отклонений от

Метод отклонений от тренда

Метод отклонений от тренда

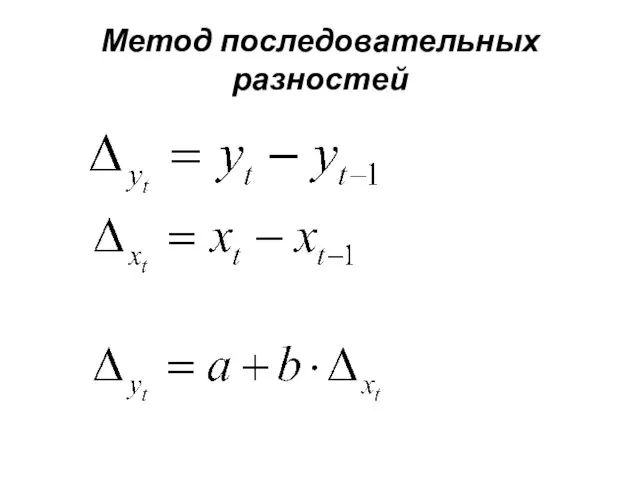

Метод последовательных разностей

Метод последовательных разностей

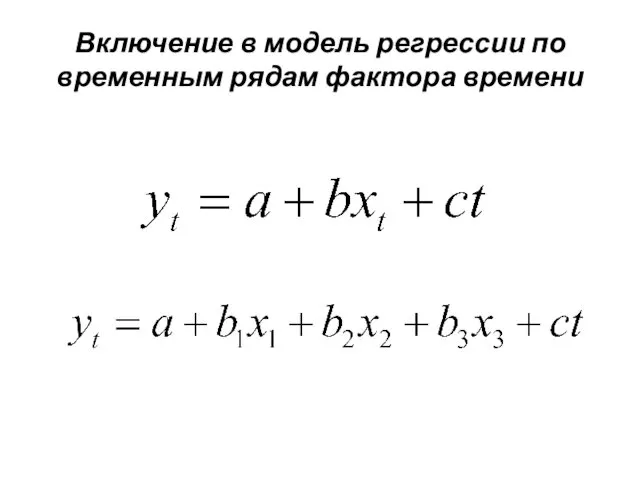

Включение в модель регрессии по временным рядам фактора времени

Включение в модель регрессии по временным рядам фактора времени

Учет сезонности при построении модели регрессии

z1 = 1 – для первого

Учет сезонности при построении модели регрессии

z1 = 1 – для первого

Пример. По промышленному предприятию имеются данные за 3 года в поквартальном

Пример. По промышленному предприятию имеются данные за 3 года в поквартальном

Модель регрессии с включением в нее фактора времени t

оказалась следующей:

Модель регрессии с включением в нее фактора времени t

оказалась следующей:

Презентация Р

Презентация Р Рекомендации для родителей, у которых ребенок стал первоклассником.

Рекомендации для родителей, у которых ребенок стал первоклассником. Эволюция ОС Windows. Рождение операционной системы Windows

Эволюция ОС Windows. Рождение операционной системы Windows Дизайн. Тренды в графическом дизайне 2017

Дизайн. Тренды в графическом дизайне 2017 Меняй жизнь через спорт

Меняй жизнь через спорт Аппаратное обеспечение компьютера

Аппаратное обеспечение компьютера Стационарлы және жылжымалы радиометр көмегімен тамақ өнімдері мен жердің радиоактивтілігін гигиеналық бағалау әдістері

Стационарлы және жылжымалы радиометр көмегімен тамақ өнімдері мен жердің радиоактивтілігін гигиеналық бағалау әдістері наследственность и среда

наследственность и среда Планета Земля

Планета Земля Основные технологические особенности производства рассольных сыров

Основные технологические особенности производства рассольных сыров Поэма Н.А. Некрасова Кому на Руси жить хорошо. Замысел, жанр, композиция

Поэма Н.А. Некрасова Кому на Руси жить хорошо. Замысел, жанр, композиция Правописание суффиксов разных частей речи (Задание 10). ЕГЭ

Правописание суффиксов разных частей речи (Задание 10). ЕГЭ Архитектура персонального компьютера

Архитектура персонального компьютера Презентация по химии по теме Элементы таблицы Менделеева (таблица и ученые)

Презентация по химии по теме Элементы таблицы Менделеева (таблица и ученые) Имидж педагога

Имидж педагога Комплексное планирование рейса рефрижератора из порта Сафи (Марокко) в порт Берген (Норвегия) для перевозки фруктов

Комплексное планирование рейса рефрижератора из порта Сафи (Марокко) в порт Берген (Норвегия) для перевозки фруктов Жайворова пісня

Жайворова пісня Introduction and overview. Air Handling Systems

Introduction and overview. Air Handling Systems Оборотный капитал. Тема 5

Оборотный капитал. Тема 5 Анатомо-физиологические особенности органов дыхания у детей

Анатомо-физиологические особенности органов дыхания у детей Презентация2

Презентация2 Ценные бумаги. Фондовый рынок

Ценные бумаги. Фондовый рынок Коллаж на конкурс Зеленый огонек

Коллаж на конкурс Зеленый огонек Презентация История астраханских армян

Презентация История астраханских армян Қоюлатылған сүт консервілерін өндіретін машиналар мен аппараттар

Қоюлатылған сүт консервілерін өндіретін машиналар мен аппараттар Восточная Римская/ Ранневизантийская империя (IV – начало VII века)

Восточная Римская/ Ранневизантийская империя (IV – начало VII века) Русский мир

Русский мир Холинергические средства

Холинергические средства